🏃♂️🏃♂️ Нерезиденты идут на запах нефти.

🇷🇺 В последние время наблюдается приток в фонды, ориентированные на российские акции, чего уже давно не было. За месяц положительное сальдо составило $420 млн, за минувшую неделю - $190 млн. Причина проста и очевидна: цены на сырье крайне привлекательны, в первую очередь на нефть (выше $86) и газ (более $1000). Это даёт апсайд нефтегазовому и финансовому сектору, косвенно приносит позитив в других отраслях.

Много это или мало? Посмотрим на цифрах.

🌍 Совокупно в мировые фонды акций за неделю пришло $24.5 млрд (данные Ъ). Из них:

📊 Развитые рынки - плюс $23.3 млрд;

📊 Развивающиеся рынки (кроме Китая) - плюс $1.2 млрд;

📊 Китай - минус $840 млн.

🇨🇳 Как видим, из-за риска массового банкротства застройщиков и административного прессинга, Китай теряет деньги инвесторов. Они ищут альтернативу, и некоторые из них и нашли её как раз на российском рынке, где есть доходность за счёт роста сырья. Кроме этого, привлекает низкий внешний долг и наличие финансовых резервов.

С плюсами понятно, посмотрим, какие риски есть на российском направлении.

➖ Сырьевые отрасли цикличны, рост всегда сменяется снижением.

➖ По мере выхода Китая на устойчивое восстановление, ликвидность развернётся и потечёт туда, в т.ч. с российского рынка.

➖ Несмотря на крайне благоприятную сырьевую конъюнктуру, котировки наших эмитентов дисконтируются из-за санкций, корпоративной культуры и прочих страновых рисков.

➖ В момент ужесточения ДКП мировых центробанков, деньги побегут из рисковых активов (к ним относятся и российские акции) в защитные.

🎓 С учетом перечисленных фактов, на российских активах можно зарабатывать среднесрочно. Благодать на рынке сырья не закончится завтра, хотя и не может длиться слишком долго. Последний год основной упор в моем портфеле именно на российские активы.

🇷🇺 В последние время наблюдается приток в фонды, ориентированные на российские акции, чего уже давно не было. За месяц положительное сальдо составило $420 млн, за минувшую неделю - $190 млн. Причина проста и очевидна: цены на сырье крайне привлекательны, в первую очередь на нефть (выше $86) и газ (более $1000). Это даёт апсайд нефтегазовому и финансовому сектору, косвенно приносит позитив в других отраслях.

Много это или мало? Посмотрим на цифрах.

🌍 Совокупно в мировые фонды акций за неделю пришло $24.5 млрд (данные Ъ). Из них:

📊 Развитые рынки - плюс $23.3 млрд;

📊 Развивающиеся рынки (кроме Китая) - плюс $1.2 млрд;

📊 Китай - минус $840 млн.

🇨🇳 Как видим, из-за риска массового банкротства застройщиков и административного прессинга, Китай теряет деньги инвесторов. Они ищут альтернативу, и некоторые из них и нашли её как раз на российском рынке, где есть доходность за счёт роста сырья. Кроме этого, привлекает низкий внешний долг и наличие финансовых резервов.

С плюсами понятно, посмотрим, какие риски есть на российском направлении.

➖ Сырьевые отрасли цикличны, рост всегда сменяется снижением.

➖ По мере выхода Китая на устойчивое восстановление, ликвидность развернётся и потечёт туда, в т.ч. с российского рынка.

➖ Несмотря на крайне благоприятную сырьевую конъюнктуру, котировки наших эмитентов дисконтируются из-за санкций, корпоративной культуры и прочих страновых рисков.

➖ В момент ужесточения ДКП мировых центробанков, деньги побегут из рисковых активов (к ним относятся и российские акции) в защитные.

🎓 С учетом перечисленных фактов, на российских активах можно зарабатывать среднесрочно. Благодать на рынке сырья не закончится завтра, хотя и не может длиться слишком долго. Последний год основной упор в моем портфеле именно на российские активы.

📣 Недавно БКС залистинговал ПИФ «БКС Цифровая галактика» (тикер RU000A103JE1), активы которого состоят из акций мировых компаний, внедряющих блокчейн. Блокчейн как инвестидея с каждым годом становится все актуальнее, особенно если воспринимать ее в рамках долгосрочной стратегии инвестирования. Стало интересно поизучать, что под капотом первого подобного ПИФа в РФ.

👨💻 В активах ПИФа ценные бумаги мировых компаний, которые либо активно внедряют блокчейн для повышения эффективности бизнеса либо способствуют развитию данных технологий. На данный момент в фонде порядка 15 компаний примерно в равных долях. УК обещает добавлять в фонд перспективные компании, которые работают в отрасли.

🧐 Комиссия за управление фонда составляет 3,9%. Немало, но это активно управляемый фонд, по которым на рынке комиссии могут быть и выше. Очевидно продукт рассчитан больше для тех, кто не хочет самостоятельно разбираться в теме (а она действительно непростая), но есть желание иметь долгосрочные инвестиции в быстрорастущую отрасль. При этом не нужен статус квалифицированного инвестора, можно пользоваться налоговыми льготами за длительное владение. Будет интересно понаблюдать за его динамикой.

👨💻 В активах ПИФа ценные бумаги мировых компаний, которые либо активно внедряют блокчейн для повышения эффективности бизнеса либо способствуют развитию данных технологий. На данный момент в фонде порядка 15 компаний примерно в равных долях. УК обещает добавлять в фонд перспективные компании, которые работают в отрасли.

🧐 Комиссия за управление фонда составляет 3,9%. Немало, но это активно управляемый фонд, по которым на рынке комиссии могут быть и выше. Очевидно продукт рассчитан больше для тех, кто не хочет самостоятельно разбираться в теме (а она действительно непростая), но есть желание иметь долгосрочные инвестиции в быстрорастущую отрасль. При этом не нужен статус квалифицированного инвестора, можно пользоваться налоговыми льготами за длительное владение. Будет интересно понаблюдать за его динамикой.

Сколько должна стоить недвижимость?

На днях рассказывал в сторис о том, что переехали в Сочи и арендовали 2-х комнатную квартиру у моря. Посмотрел объявления, сейчас рыночная стоимость этой квартиры около 20-23 млн рублей, за последний год цена выросла почти на 50-100% за счёт низких ставок, локдаунов и ограничения многоквартирного строительства в Сочи.

Проще говоря, по текущей цене и арендной ставке (берем долгосрочный контракт) квартира будет отбиваться около 30 лет, принося доход ±3% годовых и это без учета амортизации и пр. издержек. При этом текущая нормодоходность по ОФЗ приближается к 8% годовых, как и уровень официальной инфляции в РФ.

Если стоит выбор покупать или арендовать недвижимость, то решение в этом уравнении стало еще больше очевидно в пользу последнего. На фоне роста предложения и отсутствия роста доходов населения арендные ставки вряд ли будут расти быстрее оф. инфляции. По классике, если квартира стоит дороже 150 месяцев аренды, то в большинстве случаев уже выгоднее снимать.

Недвижимость - это такой же актив в портфеле инвестора, как и акции и по нему важно считать рентабельность и видеть оптимальные точки входы/выхода. По мультипликатору Цена/Прибыль наша квартира сейчас стоит дороже (P/E=30), чем акции таких популярных компаний, как Facebook(23) или Apple(28). При этом не рыночные факторы продолжают поддерживать цены и консенсус-прогноз за продолжение надувания пузыря.

Какие мысли есть по недвижимости сейчас? Что выбираете, аренду или владение? Пишите, открыл комментарии.

На днях рассказывал в сторис о том, что переехали в Сочи и арендовали 2-х комнатную квартиру у моря. Посмотрел объявления, сейчас рыночная стоимость этой квартиры около 20-23 млн рублей, за последний год цена выросла почти на 50-100% за счёт низких ставок, локдаунов и ограничения многоквартирного строительства в Сочи.

Проще говоря, по текущей цене и арендной ставке (берем долгосрочный контракт) квартира будет отбиваться около 30 лет, принося доход ±3% годовых и это без учета амортизации и пр. издержек. При этом текущая нормодоходность по ОФЗ приближается к 8% годовых, как и уровень официальной инфляции в РФ.

Если стоит выбор покупать или арендовать недвижимость, то решение в этом уравнении стало еще больше очевидно в пользу последнего. На фоне роста предложения и отсутствия роста доходов населения арендные ставки вряд ли будут расти быстрее оф. инфляции. По классике, если квартира стоит дороже 150 месяцев аренды, то в большинстве случаев уже выгоднее снимать.

Недвижимость - это такой же актив в портфеле инвестора, как и акции и по нему важно считать рентабельность и видеть оптимальные точки входы/выхода. По мультипликатору Цена/Прибыль наша квартира сейчас стоит дороже (P/E=30), чем акции таких популярных компаний, как Facebook(23) или Apple(28). При этом не рыночные факторы продолжают поддерживать цены и консенсус-прогноз за продолжение надувания пузыря.

Какие мысли есть по недвижимости сейчас? Что выбираете, аренду или владение? Пишите, открыл комментарии.

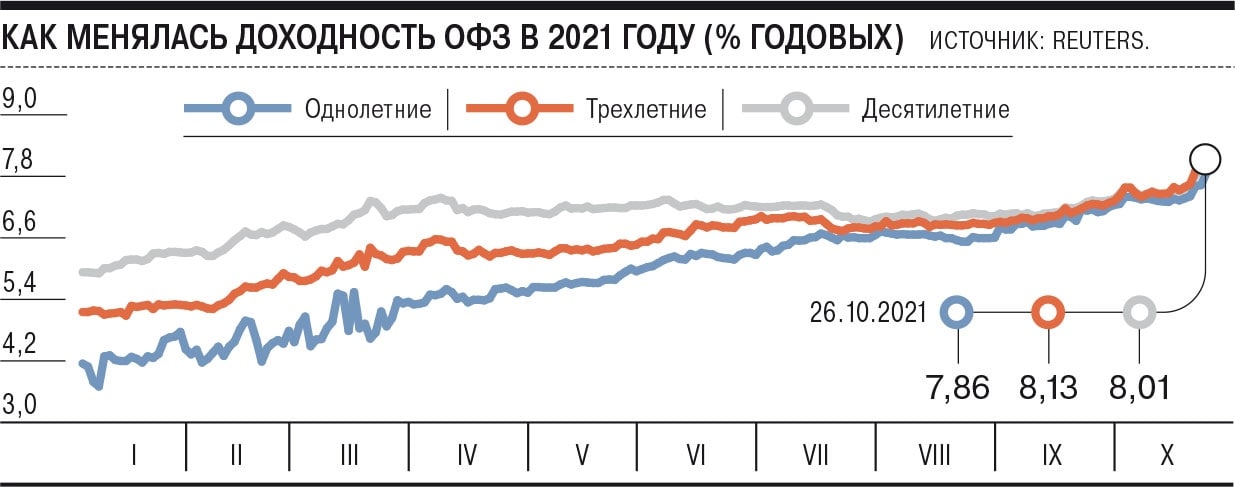

📺 Всюду опять заговорили об инверсии доходности облигаций.

🎓 Инверсия - это когда кривая доходности принимает перевёрнутый (инвертированный) вид. Короткие ОФЗ становятся доходнее длинных, что в обычных условиях ненормально. Подобная ситуация сложилась с гособлигациями США в 2019 году, тогда все заговорили о наступлении рецессии. Инверсия - сигнал о скором наступлении кризиса или, как минимум, коррекции.

🇷🇺 У нас ситуация спровоцирована резким повышением ставки ЦБ РФ до 7.5%. Доходности 3-летних ОФЗ за 1 день выросли на 0.4-0.6 п.п. и пересекли черту доходности 10-летних (график Ъ👇). Инвесторы начали распродавать госдолг, доходности дошли до уровня 8.1-8.2% годовых. Это косвенно говорит об ожиданиях дальнейшего повышения ставки.

Так что, сигнал о скором начале коррекции поступил? Разбираемся с деталями.

1️⃣ Инверсия - работающий индикатор для развитых рынков капитала. В России нужно делать поправку на местную специфику.

2️⃣ Резкий рост доходностей коротких ОФЗ - результат неожиданных действий ЦБ, спонтанная реакция на шок.

3️⃣ Произошедшее - ещё и результат жестких словесных интервенций регулятора, который обещал поднимать ставку дальше, до 8-8.5% годовых. Когда рынок это переварит, кривая доходностей "устаканится".

🔎 Вывод: инверсия в ОФЗ на российском рынке не является сигналом к рецессии. Гораздо важнее, когда это явление произойдёт на глобальных рынках госдолга.

📉 Индекс российских гособлигаций RGBI скатился ниже отметки 10 марта 2020 года, когда мировые рынки обвалились. Доходности ОФЗ продолжат рост соизмеримо с повышением ставки, соответственно стоимость облигаций продолжит падение. И пока нет разворотных сигналов по инфляции я буду держатся подальше от рублевых бондов с постоянным купоном. В то же время, по ожидания ЦБ пик инфляции уже рядом, поэтому нужно быть готовым успеть зафиксировать высокие доходности в облигациях.

🎓 Инверсия - это когда кривая доходности принимает перевёрнутый (инвертированный) вид. Короткие ОФЗ становятся доходнее длинных, что в обычных условиях ненормально. Подобная ситуация сложилась с гособлигациями США в 2019 году, тогда все заговорили о наступлении рецессии. Инверсия - сигнал о скором наступлении кризиса или, как минимум, коррекции.

🇷🇺 У нас ситуация спровоцирована резким повышением ставки ЦБ РФ до 7.5%. Доходности 3-летних ОФЗ за 1 день выросли на 0.4-0.6 п.п. и пересекли черту доходности 10-летних (график Ъ👇). Инвесторы начали распродавать госдолг, доходности дошли до уровня 8.1-8.2% годовых. Это косвенно говорит об ожиданиях дальнейшего повышения ставки.

Так что, сигнал о скором начале коррекции поступил? Разбираемся с деталями.

1️⃣ Инверсия - работающий индикатор для развитых рынков капитала. В России нужно делать поправку на местную специфику.

2️⃣ Резкий рост доходностей коротких ОФЗ - результат неожиданных действий ЦБ, спонтанная реакция на шок.

3️⃣ Произошедшее - ещё и результат жестких словесных интервенций регулятора, который обещал поднимать ставку дальше, до 8-8.5% годовых. Когда рынок это переварит, кривая доходностей "устаканится".

🔎 Вывод: инверсия в ОФЗ на российском рынке не является сигналом к рецессии. Гораздо важнее, когда это явление произойдёт на глобальных рынках госдолга.

📉 Индекс российских гособлигаций RGBI скатился ниже отметки 10 марта 2020 года, когда мировые рынки обвалились. Доходности ОФЗ продолжат рост соизмеримо с повышением ставки, соответственно стоимость облигаций продолжит падение. И пока нет разворотных сигналов по инфляции я буду держатся подальше от рублевых бондов с постоянным купоном. В то же время, по ожидания ЦБ пик инфляции уже рядом, поэтому нужно быть готовым успеть зафиксировать высокие доходности в облигациях.

{kind=link}

🔊 Yandex опубликовал финансовый отчёт за 3 квартал 2021 г.

Выручка по итогам третьего квартала выросла до 91,3 млрд рублей, это +52% к результатам за аналогичный период прошлого года. При этом из-за продолжения активных инвестиций в развитие маркетплейса Яндекс.Маркет скорректированная чистая прибыль снизилась на 82%, до 1,34 млрд рублей. Компания продолжает наращивать нерекламную долю в выручке (это уже 53% от общей выручки) за счет роста экосистемных направлений и судя по отчету этот процесс в самом разгаре. Тем не менее, компания увеличила прогноз по выручке на 2021 год еще на 10 млрд до 340-350 млрд рублей.

Выручка в сегменте Поиска и портала выросла на 33% (Q3), а выручка за вычетом вознаграждения партнёрам — на 30% по сравнению с аналогичными показателями год назад. Рост связан в основном с увеличением доли компании на поисковом рынке, а также с ростом доходов от продажи мобильной рекламы, и рекламы на сайтах-партнёрах Рекламной сети Яндекса.

Выручка сервиса Такси (Ride-hailing) в Q3 2021 выросла на 70% по сравнению с Q3 2020 и составила 18,6 млрд руб. При этом весь сегмент Такси (включает фудтех бизнесы, каршеринг и логистику) вырос на 83%, до 34 млрд рублей. Скорректированная EBITDA сервиса Такси составила 4,3 млрд рублей, что больше 53% по сравнению с годом ранее. Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. Так, количество поездок квартал к кварталу выросло на 44%, тогда как GMV росло быстрее — на 62%. Конкурентные позиции Яндекс.Такси остаются сильными во всех регионах, о чем косвенно свидетельствует рост подключенных к платформе водителей до 1 млн исполнителей.

Яндекс продолжает активно инвестировать в рост своих фудтехов. Впервые выручка фудтех сервисов (Яндекс.Еда и Яндекс.Лавка) принесла Яндексу почти 11% всей выручки компании. GMV фудтех направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода (из-за локдауна). Яндекс.Еда также ускорила рост в третьем квартале (GMV вырос в 2 раза). При этом доля доставки продуктов в Яндекс.Еде достигла 22%.

Выручка Яндекс.Маркета выросла на 25% по сравнению с третьим кварталом 2020 года, при этом общий товарооборот вырос на 214%, количество активных покупателей и продавцов выросло на 95% и 178% соответственно. Убыток Маркета по скор. EBITDA составил 11,7 миллиарда рублей. Рост убытков связан с инвестициями в развитие платформы, судя по операционным показателям инвестиции в сервис вполне оправданы.

Как оцениваете финансовый отчет Яндекса?

Выручка по итогам третьего квартала выросла до 91,3 млрд рублей, это +52% к результатам за аналогичный период прошлого года. При этом из-за продолжения активных инвестиций в развитие маркетплейса Яндекс.Маркет скорректированная чистая прибыль снизилась на 82%, до 1,34 млрд рублей. Компания продолжает наращивать нерекламную долю в выручке (это уже 53% от общей выручки) за счет роста экосистемных направлений и судя по отчету этот процесс в самом разгаре. Тем не менее, компания увеличила прогноз по выручке на 2021 год еще на 10 млрд до 340-350 млрд рублей.

Выручка в сегменте Поиска и портала выросла на 33% (Q3), а выручка за вычетом вознаграждения партнёрам — на 30% по сравнению с аналогичными показателями год назад. Рост связан в основном с увеличением доли компании на поисковом рынке, а также с ростом доходов от продажи мобильной рекламы, и рекламы на сайтах-партнёрах Рекламной сети Яндекса.

Выручка сервиса Такси (Ride-hailing) в Q3 2021 выросла на 70% по сравнению с Q3 2020 и составила 18,6 млрд руб. При этом весь сегмент Такси (включает фудтех бизнесы, каршеринг и логистику) вырос на 83%, до 34 млрд рублей. Скорректированная EBITDA сервиса Такси составила 4,3 млрд рублей, что больше 53% по сравнению с годом ранее. Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. Так, количество поездок квартал к кварталу выросло на 44%, тогда как GMV росло быстрее — на 62%. Конкурентные позиции Яндекс.Такси остаются сильными во всех регионах, о чем косвенно свидетельствует рост подключенных к платформе водителей до 1 млн исполнителей.

Яндекс продолжает активно инвестировать в рост своих фудтехов. Впервые выручка фудтех сервисов (Яндекс.Еда и Яндекс.Лавка) принесла Яндексу почти 11% всей выручки компании. GMV фудтех направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода (из-за локдауна). Яндекс.Еда также ускорила рост в третьем квартале (GMV вырос в 2 раза). При этом доля доставки продуктов в Яндекс.Еде достигла 22%.

Выручка Яндекс.Маркета выросла на 25% по сравнению с третьим кварталом 2020 года, при этом общий товарооборот вырос на 214%, количество активных покупателей и продавцов выросло на 95% и 178% соответственно. Убыток Маркета по скор. EBITDA составил 11,7 миллиарда рублей. Рост убытков связан с инвестициями в развитие платформы, судя по операционным показателям инвестиции в сервис вполне оправданы.

Как оцениваете финансовый отчет Яндекса?

Канал аналитиков и управляющих активами, известных сервисами «Дивиденды», «Анализ акций» и «Анализ облигаций» представляет целостный подход к инвестиционному процессу: https://t.me/dohod

Через определение целей, анализ рисков, подходящего уровня диверсификации, метода ребалансировки, экономии на налогах и затратах, правильное инвестиционное поведение, а так же уроки прошлого они показывают как можно формировать инвестиционные портфели, которые будут психологически комфортны и подготовлены к любым рыночным ситуациям.

Присоединяйтесь к более чем 80 тыс. подписчиков @dohod

Полный гид по каналу поможет найти самые интересные материалы.

#взаимнаярекомендация

Через определение целей, анализ рисков, подходящего уровня диверсификации, метода ребалансировки, экономии на налогах и затратах, правильное инвестиционное поведение, а так же уроки прошлого они показывают как можно формировать инвестиционные портфели, которые будут психологически комфортны и подготовлены к любым рыночным ситуациям.

Присоединяйтесь к более чем 80 тыс. подписчиков @dohod

Полный гид по каналу поможет найти самые интересные материалы.

#взаимнаярекомендация

⚡️ Количество дефолтов по облигациям выросло до уровня кризиса 2008 года!

🔎 Сервис поиска облигаций Cbonds посчитал, что по итогам 2020 года компании, выпустившие бонды, допустили 140 дефолтов. Последний раз такое было в 2010 году, когда дефолтились эмитенты, занимавшие по высоким ставкам в кризис 2008-2009 гг.

📊 Сейчас ситуация другая, но результат, похоже, будет тем же. Много компаний 3 эшелона с низким рейтингом назанимали коротких денег, пока ставки были низкими. Число размещений выросло на 20% до 16.3 трлн руб. Их выкупали в основном физики, в т.ч. недавно пришедшие на биржу. Весь 2021 год ставки растут, и в 2022-м не факт, что они остановятся.

💰 Крупняк берёт дешевые кредиты, поскольку они ему доступны. Компаниям с низким рейтингом такие кредиты не дают, и они идут на рынок долга, который скоро придётся массово гасить. Большинство из них закладывали возможность перезанять (рефинансировать) через новые выпуски, но на рынке ставки уже не те. Кэша на погашение мало у кого хватит. Самые пугливые из физиков, столкнувшись с первыми техническими дефолтами, побегут с долгового рынка - банки уже дают до 7-8% по депозитам.

Что нужно иметь в виду.

🎓 Бумаги с низким рейтингом - это ruA- и ниже, чаще ruBBB-. Их доходности выше среднерыночных, риск тоже выше.

🎓 ВДО (высокодоходные облигации) - не запретная тема (не и не для начинающих!), они могут занимать небольшую долю в облигационном портфеле, если вы разобрались в вопросе и контролируете свои риски. Бонды с доходностью выше 12-13% сейчас лучше обходить стороной.

🎓 Сценарий, который я описал, необязательно реализуется в полной мере. Инфляция в 2022 году может развернуться вниз, и ставки долга снова станут посильными для бизнеса. Но пока нужно быть крайне осторожным.

🎓 Смотреть рейтинги можно на сайте агентства, например, raexpert, искать информацию - через сервисы типа cbonds, rusbonds или своего брокера, например, bonds.finam.

А в вашем портфеле есть высокодоходные облигации?

🔎 Сервис поиска облигаций Cbonds посчитал, что по итогам 2020 года компании, выпустившие бонды, допустили 140 дефолтов. Последний раз такое было в 2010 году, когда дефолтились эмитенты, занимавшие по высоким ставкам в кризис 2008-2009 гг.

📊 Сейчас ситуация другая, но результат, похоже, будет тем же. Много компаний 3 эшелона с низким рейтингом назанимали коротких денег, пока ставки были низкими. Число размещений выросло на 20% до 16.3 трлн руб. Их выкупали в основном физики, в т.ч. недавно пришедшие на биржу. Весь 2021 год ставки растут, и в 2022-м не факт, что они остановятся.

💰 Крупняк берёт дешевые кредиты, поскольку они ему доступны. Компаниям с низким рейтингом такие кредиты не дают, и они идут на рынок долга, который скоро придётся массово гасить. Большинство из них закладывали возможность перезанять (рефинансировать) через новые выпуски, но на рынке ставки уже не те. Кэша на погашение мало у кого хватит. Самые пугливые из физиков, столкнувшись с первыми техническими дефолтами, побегут с долгового рынка - банки уже дают до 7-8% по депозитам.

Что нужно иметь в виду.

🎓 Бумаги с низким рейтингом - это ruA- и ниже, чаще ruBBB-. Их доходности выше среднерыночных, риск тоже выше.

🎓 ВДО (высокодоходные облигации) - не запретная тема (не и не для начинающих!), они могут занимать небольшую долю в облигационном портфеле, если вы разобрались в вопросе и контролируете свои риски. Бонды с доходностью выше 12-13% сейчас лучше обходить стороной.

🎓 Сценарий, который я описал, необязательно реализуется в полной мере. Инфляция в 2022 году может развернуться вниз, и ставки долга снова станут посильными для бизнеса. Но пока нужно быть крайне осторожным.

🎓 Смотреть рейтинги можно на сайте агентства, например, raexpert, искать информацию - через сервисы типа cbonds, rusbonds или своего брокера, например, bonds.finam.

А в вашем портфеле есть высокодоходные облигации?

С момента запуска Клуба Ленивых инвесторов прошло 3 месяца, поделюсь некоторой статистикой.

🔺 Написано более 30 обзоров, в число которых входят еженедельные обзоры рынка, аналитика компаний и инвестиционные идеи, обучающие статьи. Разработано несколько уроков с обязательными домашними заданиями по развитию инвесторского мышления.

🔺 В клубном портфеле сделок было открыто 10 позиций, по которым подробно раскрыта логика принятия решения (это не торговые сигналы). Портфель долгосрочный, поэтому все позиции открыты, текущие бумажные результаты: средний результат +9%, худшая по текущей доходности позиция -10%, лучшая +50%.

🔺 Эфиры и встречи. В конце каждого месяца проводились двухчасовые видеоразборы рынка, также проведено 2 эфира с экспертами в сфере недвижимости и займов под залог. В клубном чате регулярно разбираем различные вопросы инвестирования.

❗️ C 1 ноября стоимость клубного членства вырастет примерно на 10%. Поэтому кто хочет присоединиться - не откладывайте. Подробное описание Клуба Ленивых инвесторов можно изучить на сайте Linvestor.ru, там же можно оформить подписку. Напомню, что клуб работает в формате ежемесячной подписки (доступны пакеты на 3 и 12 месяцев), при оплате текущая стоимость фиксируется навсегда, дальнейшие повышения касаются только новых участников. Успевайте зафиксировать для себя самую выгодную цену.

P.S. Если вам интересно следить за новостями клуба, то подписывайтесь на открытый канал https://t.me/linvestors, там буду публиковать краткие анонсы основных событий в клубе. Все вопросы пишите в @leninvestor.

🔺 Написано более 30 обзоров, в число которых входят еженедельные обзоры рынка, аналитика компаний и инвестиционные идеи, обучающие статьи. Разработано несколько уроков с обязательными домашними заданиями по развитию инвесторского мышления.

🔺 В клубном портфеле сделок было открыто 10 позиций, по которым подробно раскрыта логика принятия решения (это не торговые сигналы). Портфель долгосрочный, поэтому все позиции открыты, текущие бумажные результаты: средний результат +9%, худшая по текущей доходности позиция -10%, лучшая +50%.

🔺 Эфиры и встречи. В конце каждого месяца проводились двухчасовые видеоразборы рынка, также проведено 2 эфира с экспертами в сфере недвижимости и займов под залог. В клубном чате регулярно разбираем различные вопросы инвестирования.

❗️ C 1 ноября стоимость клубного членства вырастет примерно на 10%. Поэтому кто хочет присоединиться - не откладывайте. Подробное описание Клуба Ленивых инвесторов можно изучить на сайте Linvestor.ru, там же можно оформить подписку. Напомню, что клуб работает в формате ежемесячной подписки (доступны пакеты на 3 и 12 месяцев), при оплате текущая стоимость фиксируется навсегда, дальнейшие повышения касаются только новых участников. Успевайте зафиксировать для себя самую выгодную цену.

P.S. Если вам интересно следить за новостями клуба, то подписывайтесь на открытый канал https://t.me/linvestors, там буду публиковать краткие анонсы основных событий в клубе. Все вопросы пишите в @leninvestor.

Fix Price отчитался за 3 квартал и 9 месяцев 2021 года. Устойчив ли бизнес Fix Price в текущих реалиях?

❓ Еще недавно казалось, что российская розничная торговля – устоявшаяся сфера. Все крупные игроки, стандартные традиционные сети магазинов у дома и супермаркетов, давно известны. Однако сейчас идет бум новых историй – активно растут специализированные онлайн-сети, жесткие дискаунтеры, а также магазины низких фиксированных цен.

🧐 Причем в каждой микронише существует, как минимум, несколько игроков, за исключением, сегмента магазинов низких фиксированных цен, или долларовых магазинов, как их называют на Западе. В России он представлен только одной компанией – Fix Price, который по сути сам является рынком с долей 93%, что позволило компании получить довольно высокие мультипликаторы при размещении акций на бирже в марте.

Вообще рынок долларовых магазинов – история довольно интересная, но пока еще малознакомая российскому инвестору. В чем же отличия от традиционного ритейла:

1️⃣ Рост вне цикла.В турбулентные времена как сейчас (рост инфляции, падения доходов) цена особенно решает, поскольку люди голосуют кошельком - у Fix Price товары дешевле минимум на 15-20%, чем в других сетях.

2️⃣ Ротация ассортимента. Fix Price еженедельно корректирует ассортимент, что побуждает покупателей приходить чаще в поиске «чего-нибудь интересного» по выгодной цене.

3️⃣ Стандартизация. Все магазины Fix Price на 100% стандартизированы во всем. Это позволяет экономить на издержках, а покупателю не теряться в пространстве.

4️⃣ Защищенность от скачков валюты. В Fix Price есть несколько ценовым категорий, что позволяет ей эффективно управлять и балансировать растущую себестоимость.

Как подтверждение устойчивости бизнеса – сильные результаты за 3 квартал, которые компания опубликовала на этой неделе. Выручка выросла на 17,8%, а рентабельность по EBITDA составила 19,0%, оставшись на том же уровне, что и за допандемийный 3 квартал 2019 г.

В то же время есть ряд контраргументов:

1️⃣ Вызывает вопросы устойчивость темпов роста компании. Рост выручки за 2020 г. составлял 33%, за 9 месяцев 2021 г. – это уже 24,3%.

2️⃣ Динамика сопоставимых показателей в 3 квартале сильно замедлилась. LFL продажи за 3 квартал 2021 г. составили всего 4,4% по сравнению с 20,6% годом ранее и 13,6% в 3 квартале 2019 г.

3️⃣ Один из рисков для всего ритейла - продолжение локдаунов, однако магазины Fix Price не будут закрываться, так как продают товары первой необходимости, и это сильно помогло покупателям в период прошлогоднего локдауна.

👨💻 Fix Price торгуется сейчас с форвардными мультипликаторами (2022) P/E 17х, для сравнения у X5 – 13х. Учитывая темпы роста компании этот разрыв будет сокращаться. Если брать форвардный P/E 2023 компания уже не выглядит такой переоцененной: 13х у Fix Price и 11х у Х5. Если сравнивать c западными игроками, надо отметить, что долларовые магазины стандартно торгуются по более высоким мультипликаторам в сравнении с традиционным ритейлом. Так, P/E Dollar General за 2023 г. 17,9х, Dollar Tree – 14,2x, Five Below – 29,8x, Dollarama – 18,4x. В сравнении с ними Fix Price не выглядит дорогим , но нужно учитывать дисконт российского рынка.

А как вы оцениваете перспективы акций Fix Price на ближайший год?

❓ Еще недавно казалось, что российская розничная торговля – устоявшаяся сфера. Все крупные игроки, стандартные традиционные сети магазинов у дома и супермаркетов, давно известны. Однако сейчас идет бум новых историй – активно растут специализированные онлайн-сети, жесткие дискаунтеры, а также магазины низких фиксированных цен.

🧐 Причем в каждой микронише существует, как минимум, несколько игроков, за исключением, сегмента магазинов низких фиксированных цен, или долларовых магазинов, как их называют на Западе. В России он представлен только одной компанией – Fix Price, который по сути сам является рынком с долей 93%, что позволило компании получить довольно высокие мультипликаторы при размещении акций на бирже в марте.

Вообще рынок долларовых магазинов – история довольно интересная, но пока еще малознакомая российскому инвестору. В чем же отличия от традиционного ритейла:

1️⃣ Рост вне цикла.В турбулентные времена как сейчас (рост инфляции, падения доходов) цена особенно решает, поскольку люди голосуют кошельком - у Fix Price товары дешевле минимум на 15-20%, чем в других сетях.

2️⃣ Ротация ассортимента. Fix Price еженедельно корректирует ассортимент, что побуждает покупателей приходить чаще в поиске «чего-нибудь интересного» по выгодной цене.

3️⃣ Стандартизация. Все магазины Fix Price на 100% стандартизированы во всем. Это позволяет экономить на издержках, а покупателю не теряться в пространстве.

4️⃣ Защищенность от скачков валюты. В Fix Price есть несколько ценовым категорий, что позволяет ей эффективно управлять и балансировать растущую себестоимость.

Как подтверждение устойчивости бизнеса – сильные результаты за 3 квартал, которые компания опубликовала на этой неделе. Выручка выросла на 17,8%, а рентабельность по EBITDA составила 19,0%, оставшись на том же уровне, что и за допандемийный 3 квартал 2019 г.

В то же время есть ряд контраргументов:

1️⃣ Вызывает вопросы устойчивость темпов роста компании. Рост выручки за 2020 г. составлял 33%, за 9 месяцев 2021 г. – это уже 24,3%.

2️⃣ Динамика сопоставимых показателей в 3 квартале сильно замедлилась. LFL продажи за 3 квартал 2021 г. составили всего 4,4% по сравнению с 20,6% годом ранее и 13,6% в 3 квартале 2019 г.

3️⃣ Один из рисков для всего ритейла - продолжение локдаунов, однако магазины Fix Price не будут закрываться, так как продают товары первой необходимости, и это сильно помогло покупателям в период прошлогоднего локдауна.

👨💻 Fix Price торгуется сейчас с форвардными мультипликаторами (2022) P/E 17х, для сравнения у X5 – 13х. Учитывая темпы роста компании этот разрыв будет сокращаться. Если брать форвардный P/E 2023 компания уже не выглядит такой переоцененной: 13х у Fix Price и 11х у Х5. Если сравнивать c западными игроками, надо отметить, что долларовые магазины стандартно торгуются по более высоким мультипликаторам в сравнении с традиционным ритейлом. Так, P/E Dollar General за 2023 г. 17,9х, Dollar Tree – 14,2x, Five Below – 29,8x, Dollarama – 18,4x. В сравнении с ними Fix Price не выглядит дорогим , но нужно учитывать дисконт российского рынка.

А как вы оцениваете перспективы акций Fix Price на ближайший год?

⚡️ Итоги недели: глобальные индексы переписываю хаи, несмотря падение отчитавшихся гигантов.

🇷🇺 Индекс Мосбиржи #IMOEX потерял 1.12%, РТС #RTSI -2.16%. Праздник нефти и газа, по крайней мере, поставлен на паузу. Рубль ослаб к доллару до 71, тогда как еще на прошлой неделе всерьёз обсуждались уровни 67-68. Многие экспортные товары входят в стадию коррекции. Например, алюминий потерял 15%, уголь в Китае -45% от хаёв.

⛽️ Нефть с вершин выше $86 опустилась ниже $84. Запасы в США выросли, производственные и потребительские настроения испортились, мир ждёт начала сворачивания денежных стимулов.

🔥 Газ в Европе уже ниже $800 за 1 тыс. куб. м. Паника и безумные $1900 позади, Газпром обещает в ноябре начать заполнять газохранилища после того, как под завязку закачает российские. Но впереди зима, далеко вниз цены уже пойти не должны.

🇺🇲 Американские индексы от нефти и газа не зависят, у них другие радости и печали. Рост в насмешку над медведями продолжается: S&P500 +1.3% (исторический максимум >4600 п.), Nasdaq +2.45% (исторический максимум 15 500 п.), Dow Jones +0.33%. На этой неделе - самый пиковый пик сезона отчётностей за 3 квартал, отчиталось 47% индекса S&P500. Результаты оказались противоречивыми, но общий фон сезона помог индексам расти. Не менее важны для роста и рекордные байбэки общей суммой более $1 трлн.

🇨🇳 Китайский рынок акций по-прежнему под регуляторным давлением и под угрозой волны банкротств в строительном секторе. Shanghai Composite за неделю -1%. Гонконгский Hang Seng -2.47%. Позитив на прошлой неделе оказался неустойчивым, инвесторов пугает политическая неопределённость. Негатива добавил бан в США оператора China Telecom и требование ввести новые санкции против Huawei и ZTE как угрожающих национальной безопасности.

📊 Биткоин откатился от хаёв с $67 тыс. до $62 тыс. Как я и предполагал, повторилась история 2017 года, когда после одобрения регулятором фьючерсов, рынок скорректировался, зафиксировав прибыль. Теперь тоже самое произошло с одобрением первых ETF. Зато Эфир переписал исторический максимум, превысив отметку $4 400.

🏆 Топ-5 событий недели:

1️⃣ Яндекс вырос за неделю на 10% на сильных показателях за 3 квартал.

2️⃣ Алюминий потерял в цене 15%, акции Русала - более 7%.

3️⃣ Microsoft после отчёта за 3 квартал обошла по капитализации Apple и стоит $2.46 трлн.

4️⃣ Акции Tesla превысили $1105, капитализация - $1.1 трлн, состояние маска - $300 млрд.

5️⃣ Facebook объявил о смене названия на "Meta", тикера FB на MVRS с 1 декабря.

🇷🇺 Индекс Мосбиржи #IMOEX потерял 1.12%, РТС #RTSI -2.16%. Праздник нефти и газа, по крайней мере, поставлен на паузу. Рубль ослаб к доллару до 71, тогда как еще на прошлой неделе всерьёз обсуждались уровни 67-68. Многие экспортные товары входят в стадию коррекции. Например, алюминий потерял 15%, уголь в Китае -45% от хаёв.

⛽️ Нефть с вершин выше $86 опустилась ниже $84. Запасы в США выросли, производственные и потребительские настроения испортились, мир ждёт начала сворачивания денежных стимулов.

🔥 Газ в Европе уже ниже $800 за 1 тыс. куб. м. Паника и безумные $1900 позади, Газпром обещает в ноябре начать заполнять газохранилища после того, как под завязку закачает российские. Но впереди зима, далеко вниз цены уже пойти не должны.

🇺🇲 Американские индексы от нефти и газа не зависят, у них другие радости и печали. Рост в насмешку над медведями продолжается: S&P500 +1.3% (исторический максимум >4600 п.), Nasdaq +2.45% (исторический максимум 15 500 п.), Dow Jones +0.33%. На этой неделе - самый пиковый пик сезона отчётностей за 3 квартал, отчиталось 47% индекса S&P500. Результаты оказались противоречивыми, но общий фон сезона помог индексам расти. Не менее важны для роста и рекордные байбэки общей суммой более $1 трлн.

🇨🇳 Китайский рынок акций по-прежнему под регуляторным давлением и под угрозой волны банкротств в строительном секторе. Shanghai Composite за неделю -1%. Гонконгский Hang Seng -2.47%. Позитив на прошлой неделе оказался неустойчивым, инвесторов пугает политическая неопределённость. Негатива добавил бан в США оператора China Telecom и требование ввести новые санкции против Huawei и ZTE как угрожающих национальной безопасности.

📊 Биткоин откатился от хаёв с $67 тыс. до $62 тыс. Как я и предполагал, повторилась история 2017 года, когда после одобрения регулятором фьючерсов, рынок скорректировался, зафиксировав прибыль. Теперь тоже самое произошло с одобрением первых ETF. Зато Эфир переписал исторический максимум, превысив отметку $4 400.

🏆 Топ-5 событий недели:

1️⃣ Яндекс вырос за неделю на 10% на сильных показателях за 3 квартал.

2️⃣ Алюминий потерял в цене 15%, акции Русала - более 7%.

3️⃣ Microsoft после отчёта за 3 квартал обошла по капитализации Apple и стоит $2.46 трлн.

4️⃣ Акции Tesla превысили $1105, капитализация - $1.1 трлн, состояние маска - $300 млрд.

5️⃣ Facebook объявил о смене названия на "Meta", тикера FB на MVRS с 1 декабря.

🗓 Важные события на неделе с 01 по 5 ноября.

1 ноября:

📌 Мосэнерго - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Россети Центр и Приволжье - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Мать и Дитя - операционные результаты за 3 квартал 2021 г.

📌 Энел Россия - финансовые результаты по РСБУ за 3 квартал 2021 г.

📌 Детский мир - финансовые результаты по МСФО за 3 квартал 2021 г. (ожидается, возможен перенос на 08.11).

📌 Татнефть - финансовая отчетность по РСБУ за 9 месяцев 2021 года.

📌 Softline - начало торгов на Мосбирже

2 ноября:

📌 Московская биржа - объемы торгов за октябрь.

📌 Юнипро - совет директоров по вопросу дивидендов за 9 мес. 2021 г.

📌 Ленэнерго - финансовые результаты по РСБУ за 3 квартал 2021 г.

3 ноября:

📌 Юнипро - финансовые результаты по МСФО за 3 квартал 2021 г.

🇺🇲 Популярные иностранные эмитенты:

💲1 ноября - отчёты Simon Property (SPG), Clorox (CLX) и др.

💲2 ноября - отчёты Activision Blizzard (ATVI), Pfizerи (PFE), T-Mobile (TMUS), DuPont (DD), Transocean (RIG), SolarEdge (SEDG), Eaton (ETN), Amgen (AMGN), Under Armour (UAA), Match Group (MTCH), ConocoPhillips (COP), Ferrari (RACE), Lyft (LYFT), Ralph Lauren (RL) и др.

💲3 ноября - отчёты Electronic Arts (EA), Lumen Technologies (LUMN), Fox (FOXA), Take-Two (TTWO), Marriott (MAR), Discovery (DISKA), QUALCOMM (QCOM), Roku (ROKU), MetLife (MET), Booking (BKNG), CVS Health (CVS) и др.

💲4 ноября - отчёты Moderna (MRNA), Pinterest (PINS), Airbnb (ABNB), First Solar (FSLR), ViacomCBS (VCBS), Square (SQ), Uber (UBER), Barrick Gold (GOLD), Peloton (PTON), Regeneron (REGN), American International (AIG) и др.

👀 За чем следим на этой неделе.

✅ Российский рынок: операционная и финансовая отчётность за 3 квартал.

✅ Экономическая активность: рекордная заболеваемость и смертность от ковида в России, локдаун.

✅ Рубль, инфляция, ставки: публикация доклада ЦБ РФ о денежно-кредитной политике 1 ноября.

✅ Ставки, стимулы: заседание ФРС по вопросу начала сворачивания программы QE и срокам повышения ставки.3 ноября.

✅ Сезон отчётностей в США за 3 кв. 2021 г.

✅ Китай: выплаты по облигациям застройщиков. Риторика Народного банка по поводу регулирования IT-компаний.

✅ Нефть: заседание министерского мониторингового комитета ОПЕК+ 4 ноября

✅ Газ: волатильность цен на спотовом рынке в Европе, заполнение газохранилищ, заявления Газпрома.

1 ноября:

📌 Мосэнерго - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Россети Центр и Приволжье - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Мать и Дитя - операционные результаты за 3 квартал 2021 г.

📌 Энел Россия - финансовые результаты по РСБУ за 3 квартал 2021 г.

📌 Детский мир - финансовые результаты по МСФО за 3 квартал 2021 г. (ожидается, возможен перенос на 08.11).

📌 Татнефть - финансовая отчетность по РСБУ за 9 месяцев 2021 года.

📌 Softline - начало торгов на Мосбирже

2 ноября:

📌 Московская биржа - объемы торгов за октябрь.

📌 Юнипро - совет директоров по вопросу дивидендов за 9 мес. 2021 г.

📌 Ленэнерго - финансовые результаты по РСБУ за 3 квартал 2021 г.

3 ноября:

📌 Юнипро - финансовые результаты по МСФО за 3 квартал 2021 г.

🇺🇲 Популярные иностранные эмитенты:

💲1 ноября - отчёты Simon Property (SPG), Clorox (CLX) и др.

💲2 ноября - отчёты Activision Blizzard (ATVI), Pfizerи (PFE), T-Mobile (TMUS), DuPont (DD), Transocean (RIG), SolarEdge (SEDG), Eaton (ETN), Amgen (AMGN), Under Armour (UAA), Match Group (MTCH), ConocoPhillips (COP), Ferrari (RACE), Lyft (LYFT), Ralph Lauren (RL) и др.

💲3 ноября - отчёты Electronic Arts (EA), Lumen Technologies (LUMN), Fox (FOXA), Take-Two (TTWO), Marriott (MAR), Discovery (DISKA), QUALCOMM (QCOM), Roku (ROKU), MetLife (MET), Booking (BKNG), CVS Health (CVS) и др.

💲4 ноября - отчёты Moderna (MRNA), Pinterest (PINS), Airbnb (ABNB), First Solar (FSLR), ViacomCBS (VCBS), Square (SQ), Uber (UBER), Barrick Gold (GOLD), Peloton (PTON), Regeneron (REGN), American International (AIG) и др.

👀 За чем следим на этой неделе.

✅ Российский рынок: операционная и финансовая отчётность за 3 квартал.

✅ Экономическая активность: рекордная заболеваемость и смертность от ковида в России, локдаун.

✅ Рубль, инфляция, ставки: публикация доклада ЦБ РФ о денежно-кредитной политике 1 ноября.

✅ Ставки, стимулы: заседание ФРС по вопросу начала сворачивания программы QE и срокам повышения ставки.3 ноября.

✅ Сезон отчётностей в США за 3 кв. 2021 г.

✅ Китай: выплаты по облигациям застройщиков. Риторика Народного банка по поводу регулирования IT-компаний.

✅ Нефть: заседание министерского мониторингового комитета ОПЕК+ 4 ноября

✅ Газ: волатильность цен на спотовом рынке в Европе, заполнение газохранилищ, заявления Газпрома.

Умное автострахование постепенно приходит в РФ

В то время как Tesla для оценки аккуратности водителей все больше полагается на AI, в России тоже начинают рассчитывать стоимость страховки умнее. Ренессанс Страхование обсуждает с каршеринговым сервисом Яндекса возможность давать водителям с высоким рейтингом в Яндекс.Драйве скидки до 35%.

Похоже, это одно из тех цифровых новшеств, о которых говорил Ренессанс, привлекая деньги на IPO: благодаря искусственному интеллекту страховая компания может лучше прогнозировать возможность аварий, а значит и выплат.

История выглядит интересно не только для ответственных водителей: более тонкий подход к расчету цен на страхование поможет RENI укрепить лидерство на растущем рынке каршеринга, а также добавит очков с точки зрения ESG. Надеюсь, что подобные технологии скоро придут и в обычные ОСАГО/КАСКО.

В то время как Tesla для оценки аккуратности водителей все больше полагается на AI, в России тоже начинают рассчитывать стоимость страховки умнее. Ренессанс Страхование обсуждает с каршеринговым сервисом Яндекса возможность давать водителям с высоким рейтингом в Яндекс.Драйве скидки до 35%.

Похоже, это одно из тех цифровых новшеств, о которых говорил Ренессанс, привлекая деньги на IPO: благодаря искусственному интеллекту страховая компания может лучше прогнозировать возможность аварий, а значит и выплат.

История выглядит интересно не только для ответственных водителей: более тонкий подход к расчету цен на страхование поможет RENI укрепить лидерство на растущем рынке каршеринга, а также добавит очков с точки зрения ESG. Надеюсь, что подобные технологии скоро придут и в обычные ОСАГО/КАСКО.

🇷🇺 Россия встаёт с колен, пока развивающиеся рынки падают.

📈 На графике - наш родной индекс Мосбиржи (долларовый RTSi выглядит еще лучше) в сравнении с динамикой индекса развивающихся экономик MSCI Emerging Markets (жёлтая кривая - 24 страны, 830 бумаг). Например, заметно просел в составе индекса бразильский Bovespa (-12% с начала года, наш индекс Мосбиржи +27%). Удивительно то, что у Бразилии похожая с нашей структура экономики с высокой долей сырья, особенно нефти и металлов.

🔎 Первое, что приходит в голову - объективно надо смотреть не рублёвый индекс Мосбиржи, а долларовый РТС. Но в этот раз такая логика не работает: РТС с начала года вырос даже больше (+31%).

Какие причины я вижу.

1️⃣ Сильнее всего подорожали именно те виды сырья, на которых сосредоточен наш экспортный потенциал: нефть, газ, алюминий, уголь. Россия - главный бенефициар случившегося энергетического кризиса.

2️⃣ Несмотря на резкое обострение эпидемии, российская экономика практически не закрывается, все экспортные отрасли работают на всю катушку.

3️⃣ После июньской встречи Байдена и Путина несколько снято геополитическое напряжение, санкционные риски отошли на второй план. Это позволило котировкам чувствительных к этому вопросу компаний (Газпром, Роснефть, Сбер, ВТБ, Русал и др.) хоть и не полностью, но раскрыться, преодолев часть традиционного дисконта.

4️⃣ Почти треть индекса Emerging Markets приходится на китайские компании, которые с февраля просели на 20%, если считать по гонконгскому Hang Seng, а если брать только бигтехи с наибольшим весом в индексе - то на 35-40%.

⚡️ Какие риски лишиться отрыва от конкурентов в будущем? Просто берём перечисленные выше факторы и понимаем, что они носят цикличный характер, не являются постоянными и рано или поздно развернутся в обратную сторону. Самое время ребалансировать портфель, избавиться от плечей (у ленивых их не должно быть впринципе), сократить агрессивные позиции и где-то зафиксировать прибыль.

📈 На графике - наш родной индекс Мосбиржи (долларовый RTSi выглядит еще лучше) в сравнении с динамикой индекса развивающихся экономик MSCI Emerging Markets (жёлтая кривая - 24 страны, 830 бумаг). Например, заметно просел в составе индекса бразильский Bovespa (-12% с начала года, наш индекс Мосбиржи +27%). Удивительно то, что у Бразилии похожая с нашей структура экономики с высокой долей сырья, особенно нефти и металлов.

🔎 Первое, что приходит в голову - объективно надо смотреть не рублёвый индекс Мосбиржи, а долларовый РТС. Но в этот раз такая логика не работает: РТС с начала года вырос даже больше (+31%).

Какие причины я вижу.

1️⃣ Сильнее всего подорожали именно те виды сырья, на которых сосредоточен наш экспортный потенциал: нефть, газ, алюминий, уголь. Россия - главный бенефициар случившегося энергетического кризиса.

2️⃣ Несмотря на резкое обострение эпидемии, российская экономика практически не закрывается, все экспортные отрасли работают на всю катушку.

3️⃣ После июньской встречи Байдена и Путина несколько снято геополитическое напряжение, санкционные риски отошли на второй план. Это позволило котировкам чувствительных к этому вопросу компаний (Газпром, Роснефть, Сбер, ВТБ, Русал и др.) хоть и не полностью, но раскрыться, преодолев часть традиционного дисконта.

4️⃣ Почти треть индекса Emerging Markets приходится на китайские компании, которые с февраля просели на 20%, если считать по гонконгскому Hang Seng, а если брать только бигтехи с наибольшим весом в индексе - то на 35-40%.

⚡️ Какие риски лишиться отрыва от конкурентов в будущем? Просто берём перечисленные выше факторы и понимаем, что они носят цикличный характер, не являются постоянными и рано или поздно развернутся в обратную сторону. Самое время ребалансировать портфель, избавиться от плечей (у ленивых их не должно быть впринципе), сократить агрессивные позиции и где-то зафиксировать прибыль.

{kind=link}

🏗 Цены на жилую недвижимость разворачиваются вниз?

🏛 Об этом заявляет Центробанк, ссылаясь на собственные исследования. Стоимость кв. метра в новостройках Москвы в октябре снизилась на 2,3%, до 277 тыс. руб. за квадратный метр.

🔊 Есть и другие мнения: Росгосстрах ждёт снижения цен на 15–20% к концу 2022 г. Строить стали больше, в этом году в Москве на 53%, по сравнению с годом ранее. Даже с поправкой на пандемию это сильно. До сих пор всё предложение поглощалось инвестиционным спросом, теперь банковская статистика фиксирует его ослабление. Риэлтеры тоже посчитали, что доля инвесторов на первичке с начала года сократилась с 18% до 8-10%, в премиальном сегменте - с 50% до 15-20% (данные Ъ).

📉 Если коротко, ЦБ ждёт "медленного" сокращения спроса на недвижимость и на ипотеку до тех пор, пока он не уравновесится с предложением. Растут ставки по вкладам, доходности облигаций, а в сохранении высоких цен на недвижимость всё больше людей сомневается.

🔎 Но самое сильное давление на цены обычно оказывает выставление на рынок объектов на продажу. Это делают как банки, забравшие себе проблемные залоги, так и физлица, фиксирующие прибыль или потерявшие интерес к активу. То есть навеса в виде аномального спроса через какое-то время не будет.

👍 Для ЦБ это гуд: его забота - качество выдаваемых банками кредитов, а оно в последнее время стало ощутимо ухудшаться. Вслед за "качественными" заёмщиками потянулись "менее качественные" - с минимальным первоначальным взносом и неочевидной платежеспособностью. Неслучайно Эльвира Сахипзадовна изначально была против продления льготной госпрограммы, а строительное лобби добивалось обратного.

🏛 Об этом заявляет Центробанк, ссылаясь на собственные исследования. Стоимость кв. метра в новостройках Москвы в октябре снизилась на 2,3%, до 277 тыс. руб. за квадратный метр.

🔊 Есть и другие мнения: Росгосстрах ждёт снижения цен на 15–20% к концу 2022 г. Строить стали больше, в этом году в Москве на 53%, по сравнению с годом ранее. Даже с поправкой на пандемию это сильно. До сих пор всё предложение поглощалось инвестиционным спросом, теперь банковская статистика фиксирует его ослабление. Риэлтеры тоже посчитали, что доля инвесторов на первичке с начала года сократилась с 18% до 8-10%, в премиальном сегменте - с 50% до 15-20% (данные Ъ).

📉 Если коротко, ЦБ ждёт "медленного" сокращения спроса на недвижимость и на ипотеку до тех пор, пока он не уравновесится с предложением. Растут ставки по вкладам, доходности облигаций, а в сохранении высоких цен на недвижимость всё больше людей сомневается.

🔎 Но самое сильное давление на цены обычно оказывает выставление на рынок объектов на продажу. Это делают как банки, забравшие себе проблемные залоги, так и физлица, фиксирующие прибыль или потерявшие интерес к активу. То есть навеса в виде аномального спроса через какое-то время не будет.

👍 Для ЦБ это гуд: его забота - качество выдаваемых банками кредитов, а оно в последнее время стало ощутимо ухудшаться. Вслед за "качественными" заёмщиками потянулись "менее качественные" - с минимальным первоначальным взносом и неочевидной платежеспособностью. Неслучайно Эльвира Сахипзадовна изначально была против продления льготной госпрограммы, а строительное лобби добивалось обратного.

🤷♂️ Влияют ли решения ФРС на российский рынок акций?

🇺🇲 Вчера FED ожидаемо объявил о начале сокращения программы выкупа активов QE на $15 млрд в месяц из текущих $120 млрд в месяц. Поскольку решение не принесло сюрпризов, а Пауэлл допустил возможность коррекции плана в случае необходимости, рынки отреагировали спокойно:

🔺S&P500 +0.65% - исторический максимум.

🔺Nasdaq +1.04% - исторический максимум.

🔺Dow Jones +0.29%.

🔺 Фьючерс на S&P500 +0.20%.

🔻Индекс волатильности и страха VIX -5.92% (14.99 п. при норме 20 п.) - минимум с февраля 2020 года. Тишь и благодать.

🇷🇺 Российский рынок и рубль тоже вряд ли испытают давления с этой стороны и идут вслед за нефтью, которая подешевела до $82 после пиков на уровне $86.

❓ В чём тогда влияние таких событий, как решения ФРС? Рынок реагирует на то, что не заложено в прогнозах. Если бы прозвучала жёсткая риторика, содержащая намёк на ускоренное сворачивание стимулов или поднятие ставки раньше ожидаемого срока, рынки акций вошли бы в зону турбулентности. Российский рынок - часть глобального, и он не будет исключением. Это хорошо видно на графике S&P500 в сравнении с индексом Мосбиржи (красная кривая).

🔎 Половина покупателей в наших голубых фишках типа Сбера или Газпрома - нерезиденты. Любой шухер на глобальных рынках или в геополитике побуждает их продавать акции. Как правило, это очень пугливый спекулятивный капитал - прямых долгосрочных инвестиций в нашу экономику очень мало.

📊 Действует общий эмоциональный фон и на наших инвесторов, читающих новости и рекомендации брокеров. То есть никакого обособленного рынка, живущего своей жизнью, в России не существует. Он крайне зависим от решений мировых центробанков (в большей степени, чем ЦБ РФ) и глобальных цен на энергоносители.

🇺🇲 Вчера FED ожидаемо объявил о начале сокращения программы выкупа активов QE на $15 млрд в месяц из текущих $120 млрд в месяц. Поскольку решение не принесло сюрпризов, а Пауэлл допустил возможность коррекции плана в случае необходимости, рынки отреагировали спокойно:

🔺S&P500 +0.65% - исторический максимум.

🔺Nasdaq +1.04% - исторический максимум.

🔺Dow Jones +0.29%.

🔺 Фьючерс на S&P500 +0.20%.

🔻Индекс волатильности и страха VIX -5.92% (14.99 п. при норме 20 п.) - минимум с февраля 2020 года. Тишь и благодать.

🇷🇺 Российский рынок и рубль тоже вряд ли испытают давления с этой стороны и идут вслед за нефтью, которая подешевела до $82 после пиков на уровне $86.

❓ В чём тогда влияние таких событий, как решения ФРС? Рынок реагирует на то, что не заложено в прогнозах. Если бы прозвучала жёсткая риторика, содержащая намёк на ускоренное сворачивание стимулов или поднятие ставки раньше ожидаемого срока, рынки акций вошли бы в зону турбулентности. Российский рынок - часть глобального, и он не будет исключением. Это хорошо видно на графике S&P500 в сравнении с индексом Мосбиржи (красная кривая).

🔎 Половина покупателей в наших голубых фишках типа Сбера или Газпрома - нерезиденты. Любой шухер на глобальных рынках или в геополитике побуждает их продавать акции. Как правило, это очень пугливый спекулятивный капитал - прямых долгосрочных инвестиций в нашу экономику очень мало.

📊 Действует общий эмоциональный фон и на наших инвесторов, читающих новости и рекомендации брокеров. То есть никакого обособленного рынка, живущего своей жизнью, в России не существует. Он крайне зависим от решений мировых центробанков (в большей степени, чем ЦБ РФ) и глобальных цен на энергоносители.

{kind=link}

🥂 Пока мы празднуем наше народное единство, люди работают.

⛽️ Особенно нефтетрейдеры, которые повышают ставки перед заседанием ОПЕК+ (16:00 МСК). Нефть после провала до $81 снова подбирается к $84. Рынок ждёт, что картель оставит ранее согласованный уровень увеличения добычи на 400 тыс. барр в сутки.

⚔️ Против этого крупнейшие покупатели - США, Индия, Япония, Китай. Их не устраивают высокие цены на топливо, и они просят вылить на рынок дополнительно 600-800 тыс. барр. в сутки. Особенно активен Байден, он вчера провел тяжёлые переговоры с саудовскими принцами и обвинил РФ в способствованию росту цен.

🇺🇸 Специфика США в том, что там рыночное ценообразование бензина и дизельного топлива. Сегодня заправить бак стоит, допустим, 50 баксов, через полгода цена может быть и $80. А в разгар пандемии цена заправки падала до 15-20, и люди не могли нарадоваться, что ездят почти бесплатно. Разумеется, Байден не хочет расстраивать избирателей.

🔮 Ожидания сводятся к тому, что ОПЕК+ пошлёт Байдена и прочих лидеров стран - покупателей нефти и оставит ограничения как есть. Это, возможно, даст нефти ещё один толчок к росту, а рублю - возможность немного укрепиться. Посмотрим, заседание только что началось.

P.S: министры ОПЕК+ оставили прежние темпы добычи. Решение было ожидаемым, нефть развернулась вниз на фиксации прибыли.

⛽️ Особенно нефтетрейдеры, которые повышают ставки перед заседанием ОПЕК+ (16:00 МСК). Нефть после провала до $81 снова подбирается к $84. Рынок ждёт, что картель оставит ранее согласованный уровень увеличения добычи на 400 тыс. барр в сутки.

⚔️ Против этого крупнейшие покупатели - США, Индия, Япония, Китай. Их не устраивают высокие цены на топливо, и они просят вылить на рынок дополнительно 600-800 тыс. барр. в сутки. Особенно активен Байден, он вчера провел тяжёлые переговоры с саудовскими принцами и обвинил РФ в способствованию росту цен.

🇺🇸 Специфика США в том, что там рыночное ценообразование бензина и дизельного топлива. Сегодня заправить бак стоит, допустим, 50 баксов, через полгода цена может быть и $80. А в разгар пандемии цена заправки падала до 15-20, и люди не могли нарадоваться, что ездят почти бесплатно. Разумеется, Байден не хочет расстраивать избирателей.

🔮 Ожидания сводятся к тому, что ОПЕК+ пошлёт Байдена и прочих лидеров стран - покупателей нефти и оставит ограничения как есть. Это, возможно, даст нефти ещё один толчок к росту, а рублю - возможность немного укрепиться. Посмотрим, заседание только что началось.

P.S: министры ОПЕК+ оставили прежние темпы добычи. Решение было ожидаемым, нефть развернулась вниз на фиксации прибыли.

🧪 К вопросу о том, работает ли массовая вакцинация или просто все уже переболели.

📺 Не буду подключаться к федеральной кампании по пропаганде вакцинации населения (которая кроме негативных эмоций ничего не вызывает), просто небольшое наблюдение. В рамках сезона отчётностей за 3 квартал в США показали свои результаты несколько знаковых компаний.

📈 Airbnb: выручка +67% г/г.

📈 Expedia (как наш Aviasales, только стоит $26 млрд): выручка +97% г/г.

📈 UBER: выручка +55% г/г. Прибыли по прежнему нет, но тут основная проблема в неудачной инвестиции - "вовремя" вошли в акции китайской DIDI.

🔊 Все компании в пресс-релизах отмечают спрос на услуги, который в 2020 году колом упал в условиях карантина. Авиаперелёты возвращаются к жизни после падения на 70%, отели возобновили работу, такси ездят. Ничего этого, включая отмену масочного режима в ряде штатов, не было бы без массовой вакцинации (70% первой дозой и 60% второй). При этом США не попадают даже в топ-20 по этому показателю.

📊 Но нагляднее всего выглядит график акций производителя домашних тренажёров Peloton (#PTON, красная кривая), который упал сегодня ночью на 30% после отчёта. Синяя кривая - акции сети фитнес-клубов Planet Fitness (#PLNT), вырос вчера на 12% на хороших данных по бизнесу. Люди тянутся из домов и гаражей поближе к тусовке и богатому выбору оборудования.

🎓 Это не значит, что изменения необратимы. Гарантий, что тренд не развернётся, например, из-за нового штамма вируса, никто не даст. Здесь важен сам принцип - как влияет вакцинация на бизнес компаний, зависимых от карантинных ограничений.

📺 Не буду подключаться к федеральной кампании по пропаганде вакцинации населения (которая кроме негативных эмоций ничего не вызывает), просто небольшое наблюдение. В рамках сезона отчётностей за 3 квартал в США показали свои результаты несколько знаковых компаний.

📈 Airbnb: выручка +67% г/г.

📈 Expedia (как наш Aviasales, только стоит $26 млрд): выручка +97% г/г.

📈 UBER: выручка +55% г/г. Прибыли по прежнему нет, но тут основная проблема в неудачной инвестиции - "вовремя" вошли в акции китайской DIDI.

🔊 Все компании в пресс-релизах отмечают спрос на услуги, который в 2020 году колом упал в условиях карантина. Авиаперелёты возвращаются к жизни после падения на 70%, отели возобновили работу, такси ездят. Ничего этого, включая отмену масочного режима в ряде штатов, не было бы без массовой вакцинации (70% первой дозой и 60% второй). При этом США не попадают даже в топ-20 по этому показателю.

📊 Но нагляднее всего выглядит график акций производителя домашних тренажёров Peloton (#PTON, красная кривая), который упал сегодня ночью на 30% после отчёта. Синяя кривая - акции сети фитнес-клубов Planet Fitness (#PLNT), вырос вчера на 12% на хороших данных по бизнесу. Люди тянутся из домов и гаражей поближе к тусовке и богатому выбору оборудования.

🎓 Это не значит, что изменения необратимы. Гарантий, что тренд не развернётся, например, из-за нового штамма вируса, никто не даст. Здесь важен сам принцип - как влияет вакцинация на бизнес компаний, зависимых от карантинных ограничений.

🏆 Индекс продовольственных цен - максимум с 2011 года

🌍 На графике, опубликованном вчера продовольственной и сельскохозяйственной организацией при ООН, - рост мировых цен на основные продукты в этом году. Справа - как они росли в 2021 году по сравнению с 3-мя предыдущими.

🛒 Динамика не оставляет вопросов, почему продукты так дорожают на полках наших магазинов. Хотя, конечно, правы и те, кто указывает на продовольственные антисанкции, налоги, чиновничий идиотизм, нарушение цепочки поставок за время пандемии и монополизм некоторых крупных производителей. Можно подозревать и жадных ритейлеров, которые по ночам переписывают ценники, а разницу тырят по карманам, но в этой отрасли у нас, вроде, есть реальная конкуренция.

⛈ Есть и природные факторы: заморозки (!) в Бразилии этим летом, которые погубили часть урожая сахарного тростника и кофе, урожай зерновых ниже ожиданий и т.п. Но такие катаклизмы - часть природного цикла, они не могли так глобально повлиять на цены. Главный фактор - нулевые ставки ведущих центробанков и наводнение рынков дешевой ликвидностью. На этом топливе всегда растут мировые цены на commodities, а ужесточение ДКП давит на них негативно.

🔎 Вопрос заинтересовал меня при плановом мониторинге клубного портфеля. Там расписки Русагро занимают долю 5% и выросли за 5 месяцев с момента создания портфеля на 27%.

❓ Как считаете, достигнет ли официальный уровень инфляции 10%?

🌍 На графике, опубликованном вчера продовольственной и сельскохозяйственной организацией при ООН, - рост мировых цен на основные продукты в этом году. Справа - как они росли в 2021 году по сравнению с 3-мя предыдущими.

🛒 Динамика не оставляет вопросов, почему продукты так дорожают на полках наших магазинов. Хотя, конечно, правы и те, кто указывает на продовольственные антисанкции, налоги, чиновничий идиотизм, нарушение цепочки поставок за время пандемии и монополизм некоторых крупных производителей. Можно подозревать и жадных ритейлеров, которые по ночам переписывают ценники, а разницу тырят по карманам, но в этой отрасли у нас, вроде, есть реальная конкуренция.

⛈ Есть и природные факторы: заморозки (!) в Бразилии этим летом, которые погубили часть урожая сахарного тростника и кофе, урожай зерновых ниже ожиданий и т.п. Но такие катаклизмы - часть природного цикла, они не могли так глобально повлиять на цены. Главный фактор - нулевые ставки ведущих центробанков и наводнение рынков дешевой ликвидностью. На этом топливе всегда растут мировые цены на commodities, а ужесточение ДКП давит на них негативно.

🔎 Вопрос заинтересовал меня при плановом мониторинге клубного портфеля. Там расписки Русагро занимают долю 5% и выросли за 5 месяцев с момента создания портфеля на 27%.

❓ Как считаете, достигнет ли официальный уровень инфляции 10%?

⚡️ Итоги недели: что бы ни происходило, глобальные рынки отвечают ростом.

🇷🇺 Индекс Мосбиржи #IMOEX за неделю прибавил 0.60%, РТС #RTSI +0.4%. Рубль ослаб к доллару до 71.25, потеряв 0.5%. Причина - нефть, которая опускалась в моменте до $80, окончание налогового периода и скупка Минфином валюты на 15 млрд руб. в день. Продолжился и отток нерезидентов из российского госдолга.

⛽️ Главным событием для нефти стало заседание министров стран ОПЕК+. Как ни уговаривал Байден нарастить добычу, члены картеля решили оставить объёмы увеличения по 400 тыс. барр/день. Поскольку решение было ожидаемым и уже присутствовало в котировках, нефть вместо роста на низком предложении пошла вниз на фиксации прибыли трейдеров.

🔥 Газ в Европейском хабе TTF торгуется в коридоре $800-$900 за 1 тыс. куб. м. Газпром продолжает побуждать европейцев к сертификации СП-2. На несколько дней резко сократилась (а в моменте прекратилась) подача газа через Белоруссию и Польшу, потом возобновилась. С 8 ноября обещано ускорить заполнение газохранилищ в Европе.

🇺🇸 Американские индексы заняты привычным делом - переписыванием хаёв. S&P500 +1.7% (исторический максимум >4700 п.), Nasdaq +3.1% (исторический максимум >16 000 п.), Dow Jones +0.95% (исторический максимум >36 400 п.). ФРС решил начать сворачивание QE уже в этом месяце, но это никого не шокировало, поскольку в этом никто и не сомневался. Рынок акций на позитиве, который поддерживается рекордными байбэками и сезоном отчётностей за 3 квартал.

🇨🇳 Китайскому рынку акций по-прежнему нечем порадовать инвесторов, кроме надежды на разворот негативного тренда. Продолжается волна банкротств в строительном секторе - несколько застройщиков пропустили платежи по купонам, а Evergrande распродаёт имущество, чтобы избежать дефолта. Shanghai Composite за неделю -1.58%. Гонконгский Hang Seng -1.57%. Товарищи издали новые запреты - на этот раз на онлайн-лечение с использованием ИИ.

📊 Биткоин торгуется в узком коридоре $60-63 тыс. Говорят, чем ликвиднее актив, тем менее он волатилен. Пока поверим.

🏆 Топ-5 событий недели:

1️⃣ ФРС 3 ноября принял решение начать сокращение программы выкупа облигаций на $15 млрд/мес.

2️⃣Алюминий подешевел с $3200 до $2550 за тонну. Акции Русала вторую неделю подряд лидируют в падении.

3️⃣ #CIAN вышел на Московскую биржу и за 4 часа набрал 2.33%. В Нью-Йорке рост в моменте достигал 13%.

4️⃣ Акции Pfizer взлетели на 12% после успешных испытаний таблетки от COVID. Его конкурент Merck одновременно с этим упал на 9%.

5️⃣ Акции Peloton за неделю потеряли 40% из-за снижения спроса на домашние тренажёры на фоне снятия карантинных ограничений.

🇷🇺 Индекс Мосбиржи #IMOEX за неделю прибавил 0.60%, РТС #RTSI +0.4%. Рубль ослаб к доллару до 71.25, потеряв 0.5%. Причина - нефть, которая опускалась в моменте до $80, окончание налогового периода и скупка Минфином валюты на 15 млрд руб. в день. Продолжился и отток нерезидентов из российского госдолга.

⛽️ Главным событием для нефти стало заседание министров стран ОПЕК+. Как ни уговаривал Байден нарастить добычу, члены картеля решили оставить объёмы увеличения по 400 тыс. барр/день. Поскольку решение было ожидаемым и уже присутствовало в котировках, нефть вместо роста на низком предложении пошла вниз на фиксации прибыли трейдеров.

🔥 Газ в Европейском хабе TTF торгуется в коридоре $800-$900 за 1 тыс. куб. м. Газпром продолжает побуждать европейцев к сертификации СП-2. На несколько дней резко сократилась (а в моменте прекратилась) подача газа через Белоруссию и Польшу, потом возобновилась. С 8 ноября обещано ускорить заполнение газохранилищ в Европе.

🇺🇸 Американские индексы заняты привычным делом - переписыванием хаёв. S&P500 +1.7% (исторический максимум >4700 п.), Nasdaq +3.1% (исторический максимум >16 000 п.), Dow Jones +0.95% (исторический максимум >36 400 п.). ФРС решил начать сворачивание QE уже в этом месяце, но это никого не шокировало, поскольку в этом никто и не сомневался. Рынок акций на позитиве, который поддерживается рекордными байбэками и сезоном отчётностей за 3 квартал.

🇨🇳 Китайскому рынку акций по-прежнему нечем порадовать инвесторов, кроме надежды на разворот негативного тренда. Продолжается волна банкротств в строительном секторе - несколько застройщиков пропустили платежи по купонам, а Evergrande распродаёт имущество, чтобы избежать дефолта. Shanghai Composite за неделю -1.58%. Гонконгский Hang Seng -1.57%. Товарищи издали новые запреты - на этот раз на онлайн-лечение с использованием ИИ.

📊 Биткоин торгуется в узком коридоре $60-63 тыс. Говорят, чем ликвиднее актив, тем менее он волатилен. Пока поверим.

🏆 Топ-5 событий недели:

1️⃣ ФРС 3 ноября принял решение начать сокращение программы выкупа облигаций на $15 млрд/мес.

2️⃣Алюминий подешевел с $3200 до $2550 за тонну. Акции Русала вторую неделю подряд лидируют в падении.

3️⃣ #CIAN вышел на Московскую биржу и за 4 часа набрал 2.33%. В Нью-Йорке рост в моменте достигал 13%.

4️⃣ Акции Pfizer взлетели на 12% после успешных испытаний таблетки от COVID. Его конкурент Merck одновременно с этим упал на 9%.

5️⃣ Акции Peloton за неделю потеряли 40% из-за снижения спроса на домашние тренажёры на фоне снятия карантинных ограничений.

🗓 Итоги недели: акции из индекса Мосбиржи:

💪 Лидеры роста:

🔺 TCS Group +9.8%

🔺 Магнит +5%

🔺 Яндекс +4.1%

🔺 Фосагро +3.9%

🔺 АФК Система +3.87%

🔎 TCS Group растут без новостей и в пятницу пробили 8000. Новость о том, что Олег Тиньков не сядет, а отделается штрафом, уже не новость. Тем не менее растём.

🔎 Магнит растёт на продовольственной инфляции и ожидании информации по дивидендам. Драйвером остаётся и октябрьский отчёт. Новое направление развивается: доля онлайн-продаж превысила 1% от общей выручки

🔎 Капа Яндекса превысила $30 млрд. Продолжается рост на отчёте и новостях о новых проектах экспресс-доставки. Например, запустит роботизированную доставку продуктов в Дубае.

🔎 По Фосагро ожидается сильный отчёт в понедельник. Росту не помешало даже введенное ограничение на экспорт азотных удобрений.

🔎 АФК Система представила отчёт по РСБУ за 9 мес. Из позитива в нём сокращение управленческих расходов и рост прибыли. Биннофарм вышел на рынок облигаций, что приближает компанию к публичности.

📉 Аутсайдеры недели:

🔻 Русал -5,31%

🔻 ПИК -5,3%

🔻 Petropavlovsk -3.6%

🔻 ММК -3,4%

🔻 ФСК ЕЭС -3.2%

🔎 Русал во главе списка аутсайдеров вторую неделю подряд. Алюминий в Лондоне стремительно дешевел, но в пятницу, похоже, нащупал дно.

🔎 ПИК: падает 2 недели после повышения ставки ЦБ. Есть сомнения, что 11 ноября бумага войдёт в индекс MSCI.

🔎 Petropavlovsk продолжает снижаться на слабых операционных результатах 3 кв. Обещания менеджмента нарастить добычу - дело неблизкого будущего.

🔎 ММК - шлейф от отчёта за 3 квартал. Кроме того, цены на металлы корректируются в Китае, в т.ч. из-за проблем в строительном секторе. Железная руда на минимумах с сер. 2020 г. Укрепление рубля тоже не в плюс металлургам.

🔎 ФСК ЕЭС падает на не самом позитивном отчёте по РСБУ за 9 мес.: чистая прибыль -31% даже по сравнению с пандемийным 2020 г.

P.S. Сегодня опубликую отчет по публичному портфелю за октябрь.

💪 Лидеры роста:

🔺 TCS Group +9.8%

🔺 Магнит +5%

🔺 Яндекс +4.1%

🔺 Фосагро +3.9%

🔺 АФК Система +3.87%

🔎 TCS Group растут без новостей и в пятницу пробили 8000. Новость о том, что Олег Тиньков не сядет, а отделается штрафом, уже не новость. Тем не менее растём.

🔎 Магнит растёт на продовольственной инфляции и ожидании информации по дивидендам. Драйвером остаётся и октябрьский отчёт. Новое направление развивается: доля онлайн-продаж превысила 1% от общей выручки

🔎 Капа Яндекса превысила $30 млрд. Продолжается рост на отчёте и новостях о новых проектах экспресс-доставки. Например, запустит роботизированную доставку продуктов в Дубае.

🔎 По Фосагро ожидается сильный отчёт в понедельник. Росту не помешало даже введенное ограничение на экспорт азотных удобрений.

🔎 АФК Система представила отчёт по РСБУ за 9 мес. Из позитива в нём сокращение управленческих расходов и рост прибыли. Биннофарм вышел на рынок облигаций, что приближает компанию к публичности.

📉 Аутсайдеры недели:

🔻 Русал -5,31%

🔻 ПИК -5,3%

🔻 Petropavlovsk -3.6%

🔻 ММК -3,4%

🔻 ФСК ЕЭС -3.2%

🔎 Русал во главе списка аутсайдеров вторую неделю подряд. Алюминий в Лондоне стремительно дешевел, но в пятницу, похоже, нащупал дно.

🔎 ПИК: падает 2 недели после повышения ставки ЦБ. Есть сомнения, что 11 ноября бумага войдёт в индекс MSCI.

🔎 Petropavlovsk продолжает снижаться на слабых операционных результатах 3 кв. Обещания менеджмента нарастить добычу - дело неблизкого будущего.

🔎 ММК - шлейф от отчёта за 3 квартал. Кроме того, цены на металлы корректируются в Китае, в т.ч. из-за проблем в строительном секторе. Железная руда на минимумах с сер. 2020 г. Укрепление рубля тоже не в плюс металлургам.

🔎 ФСК ЕЭС падает на не самом позитивном отчёте по РСБУ за 9 мес.: чистая прибыль -31% даже по сравнению с пандемийным 2020 г.

P.S. Сегодня опубликую отчет по публичному портфелю за октябрь.