🌊ТОП-5 надежных корпоративных флоатеров [май 2024]

Ещё в конце 2023 г. на флоатеры посматривали с усмешкой - мол, ставку скоро начнут снижать, так что нет смысла брать бумаги с плавающим купоном. А теперь не до смеха. ЦБ на заседании 26 апреля явно дал понять, что как минимум до осени начала снижения ключевой ставки ждать не стоит. Больше того - есть опасения, что если инфляционные ожидания не пойдут на спад, ставка может стать даже выше 16%. А это значит, что флоатеры ещё актуальны и могут сыграть важную защитную роль.

Сегодняшние критерии такие:

● Переменный купон;

● Кредитный рейтинг не ниже AA-;

● Погашение не ранее чем через год;

● Без оферты.

📊Расположу их в порядке доходности купона - от наибольшей к наименьшей. В скобках будет указана текущая доходность купона.

💎АвтоФинанс Банк 1Р11

● ISIN: RU000A107HR8

● Купон: КС + 250 б.п. (18,5%)

● Текущая стоимость: 101,48%

● Периодичность выплат: 4 раза в год

● Погашение: 24.12.2026

● Рейтинг: АА(RU) от АКРА

● Доступен для неквалов: да

👉Самая доходная облигация из подборки.

Авто Финанс Банк – бывший РН Банк, который принадлежал альянсу Renault-Nissan-Mitsubishi и банку Юникредит. РН Банк кредитовал покупку автомобилей и финансировал автодилеров. АвтоВАЗ закрыл сделку по выкупу банка в июне 2023 года. Сейчас банк продолжает факторинговый бизнес для дилеров и выдачу автокредитов на модели АвтоВАЗа и других производителей.

💎Балтийский лизинг БО-П10

● ISIN: RU000A108777

● Купон: КС + 230 б.п. (18,3%)

● Текущая стоимость: 100,25%

● Периодичность выплат: 12 раз в год

● Погашение: 08.04.2027

● Рейтинг: АА-(RU) от ЭкспертРА

● Доступен для неквалов: да

👉Самая свежая облигация из подборки.

Балтийский лизинг - одна из ведущих компаний лизингового рынка России. Сеть насчитывает 79 филиалов на территории всех федеральных округов РФ, головной офис расположен в Санкт-Петербурге. На начало 2024 года занимает 7-е место среди всех профильных компаний в РФ по объему нового бизнеса.

📍Облигация появилась на рынке 23 апреля. Я делал подробный авторский разбор этого выпуска.

💎ГТЛК 1Р-03

● ISIN: RU000A0JXE06

● Купон: КС + 220 б.п. (18,2%)

● Текущая стоимость: 100,7%

● Периодичность выплат: 4 раза в год

● Погашение: 22.01.2032

● Рейтинг: АА-(RU) от АКРА

● Доступен для неквалов: да

👉Самая длинная облигация из подборки.

ГТЛК — полностью государственная лизинговая компания, одна из крупнейших в РФ. Единственным акционером компании является Российская Федерация в лице Министерства транспорта РФ и Министерства финансов РФ. На начало 2024 года компания занимает 5-е место среди всех профильных компаний в РФ по объему нового бизнеса (и 1-е место среди всех не-банковских лизинговых компаний).

📍На днях делал авторский разбор другого нового флоатера - ГТЛК 1Р21.

💎РСХБ 24

● ISIN: RU000A0JVN56

● Купон: КС + 160 б.п. (17,6%)

● Текущая стоимость: 99,98%

● Периодичность выплат: 4 раза в год

● Погашение: 11.07.2025

● Рейтинг: АА(RU) от АКРА

● Доступен для неквалов: да

👉Самая короткая облигация из подборки.

Россельхозбанк вряд ли нуждается в особом представлении. Один из крупнейших банков России, специализирующийся на финансировании предприятий агропромышленного комплекса. Входит в перечень системно значимых кредитных организаций страны. Полностью принадлежит государству.

⚠️Хотя облигация короткая, и проблем быть не должно - всё же обратите внимание, что это суборд.

💎Росагролизинг 1Р5

● ISIN: RU000A108447

● Купон: RUONIA + 180 б.п. (17,5%)

● Текущая стоимость: 100,7%

● Периодичность выплат: 12 раз в год

● Погашение: 02.05.2029

● Дата погашения: 02.05.2029

● Рейтинг: ruАА- от ЭкспертРА

● Доступен для неквалов: нет

АО «Росагролизинг» специализируется на лизинге сельскохозтехники. Офис находится в Москве, при этом компания работает во всех федеральных округах РФ.

🤔Резюме

🎯Интересно, что среди ТОП-5 флоатеров в сегодняшней подборке - 3 лизинговых выпуска и 2 банковских облиги (причем одна субординированная). Возможно, какие-то другие выпуски я незаслуженно обошёл своим вниманием - тогда дайте свои предложения в комментариях.

📍 ТОП-5 облиг без амортизации и оферты

#топ_облигаций #флоатеры

Ещё в конце 2023 г. на флоатеры посматривали с усмешкой - мол, ставку скоро начнут снижать, так что нет смысла брать бумаги с плавающим купоном. А теперь не до смеха. ЦБ на заседании 26 апреля явно дал понять, что как минимум до осени начала снижения ключевой ставки ждать не стоит. Больше того - есть опасения, что если инфляционные ожидания не пойдут на спад, ставка может стать даже выше 16%. А это значит, что флоатеры ещё актуальны и могут сыграть важную защитную роль.

Сегодняшние критерии такие:

● Переменный купон;

● Кредитный рейтинг не ниже AA-;

● Погашение не ранее чем через год;

● Без оферты.

📊Расположу их в порядке доходности купона - от наибольшей к наименьшей. В скобках будет указана текущая доходность купона.

💎АвтоФинанс Банк 1Р11

● ISIN: RU000A107HR8

● Купон: КС + 250 б.п. (18,5%)

● Текущая стоимость: 101,48%

● Периодичность выплат: 4 раза в год

● Погашение: 24.12.2026

● Рейтинг: АА(RU) от АКРА

● Доступен для неквалов: да

👉Самая доходная облигация из подборки.

Авто Финанс Банк – бывший РН Банк, который принадлежал альянсу Renault-Nissan-Mitsubishi и банку Юникредит. РН Банк кредитовал покупку автомобилей и финансировал автодилеров. АвтоВАЗ закрыл сделку по выкупу банка в июне 2023 года. Сейчас банк продолжает факторинговый бизнес для дилеров и выдачу автокредитов на модели АвтоВАЗа и других производителей.

💎Балтийский лизинг БО-П10

● ISIN: RU000A108777

● Купон: КС + 230 б.п. (18,3%)

● Текущая стоимость: 100,25%

● Периодичность выплат: 12 раз в год

● Погашение: 08.04.2027

● Рейтинг: АА-(RU) от ЭкспертРА

● Доступен для неквалов: да

👉Самая свежая облигация из подборки.

Балтийский лизинг - одна из ведущих компаний лизингового рынка России. Сеть насчитывает 79 филиалов на территории всех федеральных округов РФ, головной офис расположен в Санкт-Петербурге. На начало 2024 года занимает 7-е место среди всех профильных компаний в РФ по объему нового бизнеса.

📍Облигация появилась на рынке 23 апреля. Я делал подробный авторский разбор этого выпуска.

💎ГТЛК 1Р-03

● ISIN: RU000A0JXE06

● Купон: КС + 220 б.п. (18,2%)

● Текущая стоимость: 100,7%

● Периодичность выплат: 4 раза в год

● Погашение: 22.01.2032

● Рейтинг: АА-(RU) от АКРА

● Доступен для неквалов: да

👉Самая длинная облигация из подборки.

ГТЛК — полностью государственная лизинговая компания, одна из крупнейших в РФ. Единственным акционером компании является Российская Федерация в лице Министерства транспорта РФ и Министерства финансов РФ. На начало 2024 года компания занимает 5-е место среди всех профильных компаний в РФ по объему нового бизнеса (и 1-е место среди всех не-банковских лизинговых компаний).

📍На днях делал авторский разбор другого нового флоатера - ГТЛК 1Р21.

💎РСХБ 24

● ISIN: RU000A0JVN56

● Купон: КС + 160 б.п. (17,6%)

● Текущая стоимость: 99,98%

● Периодичность выплат: 4 раза в год

● Погашение: 11.07.2025

● Рейтинг: АА(RU) от АКРА

● Доступен для неквалов: да

👉Самая короткая облигация из подборки.

Россельхозбанк вряд ли нуждается в особом представлении. Один из крупнейших банков России, специализирующийся на финансировании предприятий агропромышленного комплекса. Входит в перечень системно значимых кредитных организаций страны. Полностью принадлежит государству.

⚠️Хотя облигация короткая, и проблем быть не должно - всё же обратите внимание, что это суборд.

💎Росагролизинг 1Р5

● ISIN: RU000A108447

● Купон: RUONIA + 180 б.п. (17,5%)

● Текущая стоимость: 100,7%

● Периодичность выплат: 12 раз в год

● Погашение: 02.05.2029

● Дата погашения: 02.05.2029

● Рейтинг: ruАА- от ЭкспертРА

● Доступен для неквалов: нет

АО «Росагролизинг» специализируется на лизинге сельскохозтехники. Офис находится в Москве, при этом компания работает во всех федеральных округах РФ.

🤔Резюме

🎯Интересно, что среди ТОП-5 флоатеров в сегодняшней подборке - 3 лизинговых выпуска и 2 банковских облиги (причем одна субординированная). Возможно, какие-то другие выпуски я незаслуженно обошёл своим вниманием - тогда дайте свои предложения в комментариях.

📍 ТОП-5 облиг без амортизации и оферты

#топ_облигаций #флоатеры

{kind=link}

💰Моя дивидендно-купонная зарплата за апрель 2024

🤑Дамы и господа! Я спешу сообщить, что купонами и дивидендами за апрель 2024 мне "накапало" 17 513 рублей "грязными", что за вычетом налогов составляет 15 236 рублей.

В том числе неожиданно прилетели дивы от замороженных в ВТБ иностранных акций: British American Tobacco, Strategic Education, Consolidated Edison, Verizon, Newmont.

📊Всего за месяц на мои брокерские счета и ИИС упало 25 выплат. Из них 17 выплат - это регулярные купоны по облигациям, 3 выплаты - дивиденды российских компаний, и 5 выплат - дивы по заблокированным ИЦБ.

🇷🇺Из наших компаний дивами порадовали Fix Price (305 руб. за 31 акцию), НОВАТЭК (750 руб. за 17 акций) и Позитив (284 руб. за 6 акций).

💸Самые большие суммы пришли от одной юаневой облигации, одной еврооблигации и одной ОФЗ:

● 3142 рубля - полугодовой купон по юаневой облигации ЮГК 1Р2;

● 2774 рубля - полугодовой купон по еврооблигации Alfa 2030;

● 1109 рублей - полугодовой купон по ОФЗ 26226.

💰Кому интересно - суммарный объем облигационного портфеля на данный момент составляет порядка 1,8 млн руб., в нем около 100 различных выпусков бондов. Наибольшую долю занимают ОФЗ, затем разношерстный корпоративный сегмент, также есть несколько замещающих и юаневых облигаций. Портфель акций по объему где-то на треть скромнее (т.е. соотношение сейчас примерно 60/40). Плюс есть ещё большое количество кэша в различной валюте и биржевое золото.

📈Важно отметить, что почти половина всего портфеля акций и часть портфеля облигаций у меня "запаркованы" в БПИФах (биржевых фондах). Это означает, что существенная часть текущих и будущих платежей (дивидендов и купонов) не "капает" на счет, а автоматически реинвестируется обратно в фонды, что дает прирост стоимости паев. Эта переоценка никак не отражается в моих отчетах о выплатах, но помогает росту капитала.

🏛Ну и часть средств у меня лежит на вкладах под хорошие проценты, выплаты по которым я не учитываю в "фондовом" пассивном доходе.

👉Отчет по пассивному доходу за март здесь.

#отчет #дивы #купоны

🤑Дамы и господа! Я спешу сообщить, что купонами и дивидендами за апрель 2024 мне "накапало" 17 513 рублей "грязными", что за вычетом налогов составляет 15 236 рублей.

В том числе неожиданно прилетели дивы от замороженных в ВТБ иностранных акций: British American Tobacco, Strategic Education, Consolidated Edison, Verizon, Newmont.

📊Всего за месяц на мои брокерские счета и ИИС упало 25 выплат. Из них 17 выплат - это регулярные купоны по облигациям, 3 выплаты - дивиденды российских компаний, и 5 выплат - дивы по заблокированным ИЦБ.

🇷🇺Из наших компаний дивами порадовали Fix Price (305 руб. за 31 акцию), НОВАТЭК (750 руб. за 17 акций) и Позитив (284 руб. за 6 акций).

💸Самые большие суммы пришли от одной юаневой облигации, одной еврооблигации и одной ОФЗ:

● 3142 рубля - полугодовой купон по юаневой облигации ЮГК 1Р2;

● 2774 рубля - полугодовой купон по еврооблигации Alfa 2030;

● 1109 рублей - полугодовой купон по ОФЗ 26226.

💰Кому интересно - суммарный объем облигационного портфеля на данный момент составляет порядка 1,8 млн руб., в нем около 100 различных выпусков бондов. Наибольшую долю занимают ОФЗ, затем разношерстный корпоративный сегмент, также есть несколько замещающих и юаневых облигаций. Портфель акций по объему где-то на треть скромнее (т.е. соотношение сейчас примерно 60/40). Плюс есть ещё большое количество кэша в различной валюте и биржевое золото.

📈Важно отметить, что почти половина всего портфеля акций и часть портфеля облигаций у меня "запаркованы" в БПИФах (биржевых фондах). Это означает, что существенная часть текущих и будущих платежей (дивидендов и купонов) не "капает" на счет, а автоматически реинвестируется обратно в фонды, что дает прирост стоимости паев. Эта переоценка никак не отражается в моих отчетах о выплатах, но помогает росту капитала.

🏛Ну и часть средств у меня лежит на вкладах под хорошие проценты, выплаты по которым я не учитываю в "фондовом" пассивном доходе.

👉Отчет по пассивному доходу за март здесь.

#отчет #дивы #купоны

🚀Че купил? 😎 Инвест-марафон от 03.05.2024

Уф, эта "долгая" и "тяжелая" рабочая неделя наконец закончилась! Снова выходные, а значит Сид может как всегда подвести итоги недели и своих покупок на фондовом рынке.

🛒Я продолжаю спокойно закупаться по своей отточенной годами тактике: акциями, облигациями и немножко валютными инструментами. Уверенно держу темп своего уже более чем 3-хлетнего Инвест-марафона!🏃🏼

📌 Итак, че купил на этой неделе?

АКЦИИ И ФОНДЫ АКЦИЙ:

⛽️ GAZP Газпром - 2 лота

Впервые за много последних месяцев, докупил Газпром. После выхода провального отчета, у меня в брокерском приложении сработал старый "колокольчик" на 155 руб. До этого увеличивал свою позицию по Газику полгода назад, в ноябре 2023, и рассказывал об этом в Инвест-марафоне.

👉Мысли по Газпрому изложил в разборе отчетности, поэтому повторяться не буду. Позиция у меня небольшая, так что даже дальнейшее потенциальное укатывание куда-нибудь в район 130 руб. за акцию меня не пугает. Главное, чтобы допку по примеру ВТБ не объявили - тогда и 100 руб. не предел.

🪨 MTLRP Мечел-ап -1 лот

Свою позицию по Мечелу, набранную ещё в 2022 году, я не усреднял давно - настолько давно, что ещё ни разу публично не покупал Мечел в рамках моего Инвест-марафона. Но с начала года "префы" Мечела потеряли в цене уже почти 30%, так что я решил, что можно начинать аккуратно добирать.

📉У Мечела, как и у Газпрома, всё несладко. Прибыль рухнула (спасибо что не убыток), так что дивов в этом году почти 100% не будет. Про другие негативные моменты и проблески надежды рассказывал в разборе отчета угольщика.

🎯Это идея "вдолгую". При текущих ценах (на уголь и сталь) и курсе рубля, Мечел по идее должен сгенерировать примерно 20-25% доходности FCF в следующие 12 мес., что ведет к дальнейшему стремительному снижению долговой нагрузки. Хотя до 220 р. за акцию мы ещё вполне можем сходить - там планирую усреднять, если что.

🔹EQMX (Фонд на индекс Мосбиржи от ВИМ/ВТБ) - 8 паёв.

👉Итого на акции и фонды акций потратил около 7К рублей.

-----------------------------------------

ОБЛИГАЦИИ:

🏛 SU26238RMFS4 ОФЗ 26238 - 6 шт.

Самая длинная облигация в портфеле - до погашения ещё больше 17 лет. Это ставка на переоценку тела при снижении ставки ЦБ, с потенциальной суммарной доходностью 20-30% за год.

🇷🇺SU29014RMFS6 ОФЗ 29014 - 4 шт.

В прошлый раз покупал короткую "старую" ОФЗ-ПК, а это флоатер "нового" типа с погашением в 2026 году. Сейчас торгуется ровно по номиналу (1000 руб). Покупаю его на свой ИИС в ВТБ.

🏗RU000A105X64 Сэтл Групп 2Р2 - 4 шт.

На мой взгляд, отличный выпуск от крупного и известного питерского застройщика. Доходность к погашению 17%, купон 12,2%, без амортизации и без оферты, погашается через 2 года. Упоминал эту облигацию в своем обзоре ТОП-10 облигаций от РБК как самую лучшую бумагу из всей подборки.

💊RU000A107E81 Биннофарм 1Р3 - 4 шт.

Это флоатер от довольно сильной компании. Биннофарм - одна из ведущих российских фармацевтических компаний, принадлежит АФК "Система" и планирует выходить на IPO. Ставка купона - RUONIA + 240 б.п. Торгуется чуть выше номинала, погашение в декабре 2026.

👉Итого на облигации потратил около 16К рублей.

------------------------------------

ВАЛЮТА И МЕТАЛЛЫ:

🇨🇳 CNYRUB Китайский юань - 200 юаней.

🔹 TGLD (фонд на золото от Тинькофф) - 300 паёв

⚜️Золото после истхаёв ушло в коррекцию. Я опять вернулся к аккуратным покупкам, на этот раз через Тинькоффский фонд.

👉Итого на валюту и металлы потратил около 5К рублей.

💰Всего вложил в активы на этой неделе: 28К рублей.

Как видите, пока ставка высокая и рынок дорогой - продолжаю активно закупать облиги, в том числе флоатеры. По баксу допускаю, что в моменте мы ещё можем потрогать уровень 85-87 руб. Особенно, если реализуется риск санкций на НКЦ.

💡Получается, самый перспективный актив сейчас - это рубли под максимальный фикс. процент плюс страховка в виде флоатеров.

🤑 Следующая закупка планируется 10.05.2024.

📌Предыдущий выпуск марафона тут.

#инвест_марафон #GAZP #MTLR

Уф, эта "долгая" и "тяжелая" рабочая неделя наконец закончилась! Снова выходные, а значит Сид может как всегда подвести итоги недели и своих покупок на фондовом рынке.

🛒Я продолжаю спокойно закупаться по своей отточенной годами тактике: акциями, облигациями и немножко валютными инструментами. Уверенно держу темп своего уже более чем 3-хлетнего Инвест-марафона!🏃🏼

📌 Итак, че купил на этой неделе?

АКЦИИ И ФОНДЫ АКЦИЙ:

Впервые за много последних месяцев, докупил Газпром. После выхода провального отчета, у меня в брокерском приложении сработал старый "колокольчик" на 155 руб. До этого увеличивал свою позицию по Газику полгода назад, в ноябре 2023, и рассказывал об этом в Инвест-марафоне.

👉Мысли по Газпрому изложил в разборе отчетности, поэтому повторяться не буду. Позиция у меня небольшая, так что даже дальнейшее потенциальное укатывание куда-нибудь в район 130 руб. за акцию меня не пугает. Главное, чтобы допку по примеру ВТБ не объявили - тогда и 100 руб. не предел.

Свою позицию по Мечелу, набранную ещё в 2022 году, я не усреднял давно - настолько давно, что ещё ни разу публично не покупал Мечел в рамках моего Инвест-марафона. Но с начала года "префы" Мечела потеряли в цене уже почти 30%, так что я решил, что можно начинать аккуратно добирать.

📉У Мечела, как и у Газпрома, всё несладко. Прибыль рухнула (спасибо что не убыток), так что дивов в этом году почти 100% не будет. Про другие негативные моменты и проблески надежды рассказывал в разборе отчета угольщика.

🎯Это идея "вдолгую". При текущих ценах (на уголь и сталь) и курсе рубля, Мечел по идее должен сгенерировать примерно 20-25% доходности FCF в следующие 12 мес., что ведет к дальнейшему стремительному снижению долговой нагрузки. Хотя до 220 р. за акцию мы ещё вполне можем сходить - там планирую усреднять, если что.

🔹EQMX (Фонд на индекс Мосбиржи от ВИМ/ВТБ) - 8 паёв.

👉Итого на акции и фонды акций потратил около 7К рублей.

-----------------------------------------

ОБЛИГАЦИИ:

Самая длинная облигация в портфеле - до погашения ещё больше 17 лет. Это ставка на переоценку тела при снижении ставки ЦБ, с потенциальной суммарной доходностью 20-30% за год.

🇷🇺SU29014RMFS6 ОФЗ 29014 - 4 шт.

В прошлый раз покупал короткую "старую" ОФЗ-ПК, а это флоатер "нового" типа с погашением в 2026 году. Сейчас торгуется ровно по номиналу (1000 руб). Покупаю его на свой ИИС в ВТБ.

🏗RU000A105X64 Сэтл Групп 2Р2 - 4 шт.

На мой взгляд, отличный выпуск от крупного и известного питерского застройщика. Доходность к погашению 17%, купон 12,2%, без амортизации и без оферты, погашается через 2 года. Упоминал эту облигацию в своем обзоре ТОП-10 облигаций от РБК как самую лучшую бумагу из всей подборки.

💊RU000A107E81 Биннофарм 1Р3 - 4 шт.

Это флоатер от довольно сильной компании. Биннофарм - одна из ведущих российских фармацевтических компаний, принадлежит АФК "Система" и планирует выходить на IPO. Ставка купона - RUONIA + 240 б.п. Торгуется чуть выше номинала, погашение в декабре 2026.

👉Итого на облигации потратил около 16К рублей.

------------------------------------

ВАЛЮТА И МЕТАЛЛЫ:

🔹 TGLD (фонд на золото от Тинькофф) - 300 паёв

⚜️Золото после истхаёв ушло в коррекцию. Я опять вернулся к аккуратным покупкам, на этот раз через Тинькоффский фонд.

👉Итого на валюту и металлы потратил около 5К рублей.

💰Всего вложил в активы на этой неделе: 28К рублей.

Как видите, пока ставка высокая и рынок дорогой - продолжаю активно закупать облиги, в том числе флоатеры. По баксу допускаю, что в моменте мы ещё можем потрогать уровень 85-87 руб. Особенно, если реализуется риск санкций на НКЦ.

💡Получается, самый перспективный актив сейчас - это рубли под максимальный фикс. процент плюс страховка в виде флоатеров.

🤑 Следующая закупка планируется 10.05.2024.

📌Предыдущий выпуск марафона тут.

#инвест_марафон #GAZP #MTLR

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💰Дивиденды в мае 2024. Кто и сколько заплатит

🚩 В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые майские дивы в одном посте.

👉Выбросил из обзора компании 10-го эшелона, про которые многие из вас даже и не слышали. Дивдоходность указана по цене закрытия торгов 3 мая.

🏦 Банк Санкт-Петербург

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

Див. отсечка была вчера, кто не успел - тот опоздал. Я, кстати, не успел - правда, и не собирался успевать. Акции откровенно перегреты, сложно выдумать какой-то доп. драйвер их дальнейшего роста.

🤔Занятно, что в случае с БСПб привилегированные акции дают дивдоходность в 17 раз меньше, чем обычные. Хотя чего у нас в Питере только не встретишь, мы ж и бордюр поребриком называем🤷♂️

⛽️ ЛУКОЙЛ

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Но покупать по текущим - выше 8000 руб. - я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

💼У меня "огромная" текущая позиция по Лукойлу в объеме 5 акций, так что мне прилетит 2166 руб. после вычета налогов😉

🏦 Мосбиржа

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

💼Собственно, во многом благодаря этой конторе мы с вами здесь и общаемся. Держу 110 акций Мосбиржи, купленных ещё в 2022. Позиция в плюсе на 160%, поэтому докупать и портить красивые цифры доходности мешает жаба. Получается, заработаю 1660 руб. - не густо, но и на том спасибо.

🍷 Новабев

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

💼Новабев у меня тоже имеется - аж 3 штуки, в неприличном плюсе +65%. Рассчитываю на 587 руб. дивами. На такие деньги даже бутылку Белуги не купить - только бюджетную "Беленькую".

📱 Позитив

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

💼Не шибко позитивные, но всё же дивиденды - грех жаловаться. Держу 6 бумаг нашего главного кибер-безопасника, жду 270 рублей в карман.

🔌Пермэнергосбыт

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

Хотя я сам Пермэнергосбыт никогда не держал, у пермяков традиционно неплохая дивидендная доходность - за это им респект.

💿 НЛМК

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

💼Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК. У меня в портфеле ровно сотня акций - получается, заработаю "чистыми" 2212 руб., если не буду увеличивать позицию до закрытия реестра. Хотя по таким ценам увеличивать, честно говоря, и не хочется.

📱 Таттелеком

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

💼Бумаг Таттелекома у меня ровно 10 000 штук. Надо мной посмеивались, когда я покупал Таттелеком по 50 копеек в 2022-м, а я между прочим теперь могу рассчитывать аж на 425 руб. после уплаты налогов😎

💎 Алроса

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

💼Алросы у меня сейчас 200 акций - так сказать, маленький бриллиант моего инвест-рюкзака. Жду 351 рубль при озвученных параметрах. На бриллианты не хватит, а вот на недорогой алмазный диск для болгарки - вполне.

👕 Henderson

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами. Меня не порадует, т.к. я пока фэшн-акции не покупал.

🔌 Интер РАО

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

💼Совет директоров энергетика рекомендовал рекордные для компании дивиденды - 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая. У меня 3300 бумаг, так что я заработаю 936 руб. на этой выплате.

Резюме

💸Май действительно начинает большой сезон дивидендов - даже не все компании вместились в этот пост. Большинство из перечисленных акций есть в моем портфеле (8 бумаг), а значит и я порадуюсь кое-каким выплатам вместе с вами.

📍 ТОП-10 дивидендных акций от Сбера

#дивы

👉Выбросил из обзора компании 10-го эшелона, про которые многие из вас даже и не слышали. Дивдоходность указана по цене закрытия торгов 3 мая.

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

Див. отсечка была вчера, кто не успел - тот опоздал. Я, кстати, не успел - правда, и не собирался успевать. Акции откровенно перегреты, сложно выдумать какой-то доп. драйвер их дальнейшего роста.

🤔Занятно, что в случае с БСПб привилегированные акции дают дивдоходность в 17 раз меньше, чем обычные. Хотя чего у нас в Питере только не встретишь, мы ж и бордюр поребриком называем🤷♂️

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Но покупать по текущим - выше 8000 руб. - я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

💼У меня "огромная" текущая позиция по Лукойлу в объеме 5 акций, так что мне прилетит 2166 руб. после вычета налогов😉

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

💼Собственно, во многом благодаря этой конторе мы с вами здесь и общаемся. Держу 110 акций Мосбиржи, купленных ещё в 2022. Позиция в плюсе на 160%, поэтому докупать и портить красивые цифры доходности мешает жаба. Получается, заработаю 1660 руб. - не густо, но и на том спасибо.

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

💼Новабев у меня тоже имеется - аж 3 штуки, в неприличном плюсе +65%. Рассчитываю на 587 руб. дивами. На такие деньги даже бутылку Белуги не купить - только бюджетную "Беленькую".

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

💼Не шибко позитивные, но всё же дивиденды - грех жаловаться. Держу 6 бумаг нашего главного кибер-безопасника, жду 270 рублей в карман.

🔌Пермэнергосбыт

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

Хотя я сам Пермэнергосбыт никогда не держал, у пермяков традиционно неплохая дивидендная доходность - за это им респект.

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

💼Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК. У меня в портфеле ровно сотня акций - получается, заработаю "чистыми" 2212 руб., если не буду увеличивать позицию до закрытия реестра. Хотя по таким ценам увеличивать, честно говоря, и не хочется.

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

💼Бумаг Таттелекома у меня ровно 10 000 штук. Надо мной посмеивались, когда я покупал Таттелеком по 50 копеек в 2022-м, а я между прочим теперь могу рассчитывать аж на 425 руб. после уплаты налогов😎

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

💼Алросы у меня сейчас 200 акций - так сказать, маленький бриллиант моего инвест-рюкзака. Жду 351 рубль при озвученных параметрах. На бриллианты не хватит, а вот на недорогой алмазный диск для болгарки - вполне.

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами. Меня не порадует, т.к. я пока фэшн-акции не покупал.

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

💼Совет директоров энергетика рекомендовал рекордные для компании дивиденды - 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая. У меня 3300 бумаг, так что я заработаю 936 руб. на этой выплате.

Резюме

💸Май действительно начинает большой сезон дивидендов - даже не все компании вместились в этот пост. Большинство из перечисленных акций есть в моем портфеле (8 бумаг), а значит и я порадуюсь кое-каким выплатам вместе с вами.

📍 ТОП-10 дивидендных акций от Сбера

#дивы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🔥ТОП-5 акций средней и малой капитализации по версии ВТБ

🏦 Тут брокер ВТБ (в котором у меня ИИС) прислал мне на почту интересную подборку акций с интригующим названием: "Акции средней и малой капитализации - источник повышенной доходности".

Хмм. Повышенной доходности... или всё таки повышенной опасности? Ну ладно мне прислал - я всё-таки трижды квал, уже закаленный многолетними биржевыми испытаниями. А насколько такие подборки безопасны для неокрепших умов молодой хомячьей поросли, которая еще не успела изучить все хитрости брокеров и слепо верит им на слово? Давайте разбираться.

👇Ниже рассмотрю все 5 предлагаемых ВТБ компаний и выскажу свои соображения по каждой из них.

⚓️НМТП (NMTP)

📈Факторы роста по мнению ВТБ: увеличение объемов перевалки нефти в Приморске; объявление дивидендов.

🤔Ну... такое. С одной стороны, отчет по МСФО за 2023 год у компании действительно был неплох - в нем отражена рекордная выручка. С другой стороны, операционные расходы растут ещё быстрее, прибыль очень нестабильна, а сжимающаяся удавка санкций и близость НМТП к бoeвым действиям в Черном море не добавляет уверенности в безоблачном будущем.

🤩Я кстати нежно люблю Новороссийск и раз в год с удовольствием прогуливаюсь по набережной Цемесской бухты. Но с инвест-подходом это никак не связано.

🚊Globaltrans (GLTR)

📈Факторы роста по мнению ВТБ: публикация сильных финансовых результатов за 2П2023.

🤔Ну... такое. С одной стороны, отчет за 2023 год у компании действительно неплох, расписки торгуются по низким мультипликаторам. Фундаментально история хорошая, в своем портфеле я её держу. Но Глобалтранс по-прежнему не способен платить дивиденды из-за технических ограничений на перевод денежных средств и переезда в ОАЭ. Учитывая, что акции и так на хаях, идея покупки в условиях неопределенности выглядит сомнительно.

☂️Ренессанс Страхование (RENI)

📈Факторы роста по мнению ВТБ: рост премий на 15% г/г в 2024 г.; объявление новой стратегии на Дне Инвестора весной 2024 г.; потенциальное включение в Индекс Мосбиржи.

🤔Ну... такое. С одной стороны, у компании в прошлом году была рекордная прибыль, а многие небольшие конкуренты уходят с рынка. Драйверы для роста ещё остаются - соглашусь. С другой стороны, высокая ключевая ставка негативно влияет на рынок страхования. Ухудшающаяся платежеспособность закредитованного населения тоже не добавляет позитива идее. Сейчас акции вблизи хаёв прошлого сентября, и мне они по таким мультипликаторам неинтересны.

👩🏻💼HeadHunter (HHRU)

📈Факторы роста по мнению ВТБ: завершение корпоративной реструктуризации и начало торгов МКАО "Хэдхантер"; высокие темпы роста бизнеса.

🤔Ну... такое. Хэдхантер - бенефециар всего происходящего в последние годы на рынке труда, это очевидно. С другой стороны, перегретая российская экономика в обозримом будущем начнет охлаждаться, и возможно резко. ЦБ явно нацелен "тормознуть" эту разогнавшуюся махину. У меня есть акции HH в портфеле, но учитывая, что они торгуются на исторических хаях, как минимум до завершения редомициляции я в их сторону не смотрю.

🛴Whoosh (WUSH)

📈Факторы роста по мнению ВТБ: начало сезона 2024 г.; реализация дорожной карты микромобильности.

🤔Ну... такое. ВУШ показал сильный отчет за 2023, который я разобрал. С другой стороны, конкуренты тоже не дремлют и будут пытаться откусить кусок маржинального рынка. Также палки в колёса самокатов могут навтыкать регуляторные ограничения, которые периодически обсуждаются на высшем уровне. Ну и не забываем, что Whoosh стремительно наращивает долг, а его акции сильно перегрелись за последние полгода. Компания мне нравится, но наверное не на этих отметках.

🤔Резюме

Все 5 компаний по своему интересны, но ни одну из них я не готов покупать на текущих отметках и при текущей конъюнктуре рынка.

🎯Пожалуй, наиболее перспективные идеи - это Ренессанс и ВУШ. Хэдхантер станет интересным после редомициляции и снятия перекупленности, то же самое можно сказать о Глобалтрансе. НМТП для меня - тёмная лошадка, слишком много факторов неопределенности из-за санкций и геополитических рисков.

📍 ТОП-10 акций РФ по мнению Моих Инвестиций

#топ_акций

Хмм. Повышенной доходности... или всё таки повышенной опасности? Ну ладно мне прислал - я всё-таки трижды квал, уже закаленный многолетними биржевыми испытаниями. А насколько такие подборки безопасны для неокрепших умов молодой хомячьей поросли, которая еще не успела изучить все хитрости брокеров и слепо верит им на слово? Давайте разбираться.

👇Ниже рассмотрю все 5 предлагаемых ВТБ компаний и выскажу свои соображения по каждой из них.

⚓️НМТП (NMTP)

📈Факторы роста по мнению ВТБ: увеличение объемов перевалки нефти в Приморске; объявление дивидендов.

🤔Ну... такое. С одной стороны, отчет по МСФО за 2023 год у компании действительно был неплох - в нем отражена рекордная выручка. С другой стороны, операционные расходы растут ещё быстрее, прибыль очень нестабильна, а сжимающаяся удавка санкций и близость НМТП к бoeвым действиям в Черном море не добавляет уверенности в безоблачном будущем.

🤩Я кстати нежно люблю Новороссийск и раз в год с удовольствием прогуливаюсь по набережной Цемесской бухты. Но с инвест-подходом это никак не связано.

🚊Globaltrans (GLTR)

📈Факторы роста по мнению ВТБ: публикация сильных финансовых результатов за 2П2023.

🤔Ну... такое. С одной стороны, отчет за 2023 год у компании действительно неплох, расписки торгуются по низким мультипликаторам. Фундаментально история хорошая, в своем портфеле я её держу. Но Глобалтранс по-прежнему не способен платить дивиденды из-за технических ограничений на перевод денежных средств и переезда в ОАЭ. Учитывая, что акции и так на хаях, идея покупки в условиях неопределенности выглядит сомнительно.

☂️Ренессанс Страхование (RENI)

📈Факторы роста по мнению ВТБ: рост премий на 15% г/г в 2024 г.; объявление новой стратегии на Дне Инвестора весной 2024 г.; потенциальное включение в Индекс Мосбиржи.

🤔Ну... такое. С одной стороны, у компании в прошлом году была рекордная прибыль, а многие небольшие конкуренты уходят с рынка. Драйверы для роста ещё остаются - соглашусь. С другой стороны, высокая ключевая ставка негативно влияет на рынок страхования. Ухудшающаяся платежеспособность закредитованного населения тоже не добавляет позитива идее. Сейчас акции вблизи хаёв прошлого сентября, и мне они по таким мультипликаторам неинтересны.

👩🏻💼HeadHunter (HHRU)

📈Факторы роста по мнению ВТБ: завершение корпоративной реструктуризации и начало торгов МКАО "Хэдхантер"; высокие темпы роста бизнеса.

🤔Ну... такое. Хэдхантер - бенефециар всего происходящего в последние годы на рынке труда, это очевидно. С другой стороны, перегретая российская экономика в обозримом будущем начнет охлаждаться, и возможно резко. ЦБ явно нацелен "тормознуть" эту разогнавшуюся махину. У меня есть акции HH в портфеле, но учитывая, что они торгуются на исторических хаях, как минимум до завершения редомициляции я в их сторону не смотрю.

🛴Whoosh (WUSH)

📈Факторы роста по мнению ВТБ: начало сезона 2024 г.; реализация дорожной карты микромобильности.

🤔Ну... такое. ВУШ показал сильный отчет за 2023, который я разобрал. С другой стороны, конкуренты тоже не дремлют и будут пытаться откусить кусок маржинального рынка. Также палки в колёса самокатов могут навтыкать регуляторные ограничения, которые периодически обсуждаются на высшем уровне. Ну и не забываем, что Whoosh стремительно наращивает долг, а его акции сильно перегрелись за последние полгода. Компания мне нравится, но наверное не на этих отметках.

🤔Резюме

Все 5 компаний по своему интересны, но ни одну из них я не готов покупать на текущих отметках и при текущей конъюнктуре рынка.

🎯Пожалуй, наиболее перспективные идеи - это Ренессанс и ВУШ. Хэдхантер станет интересным после редомициляции и снятия перекупленности, то же самое можно сказать о Глобалтрансе. НМТП для меня - тёмная лошадка, слишком много факторов неопределенности из-за санкций и геополитических рисков.

📍 ТОП-10 акций РФ по мнению Моих Инвестиций

#топ_акций

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

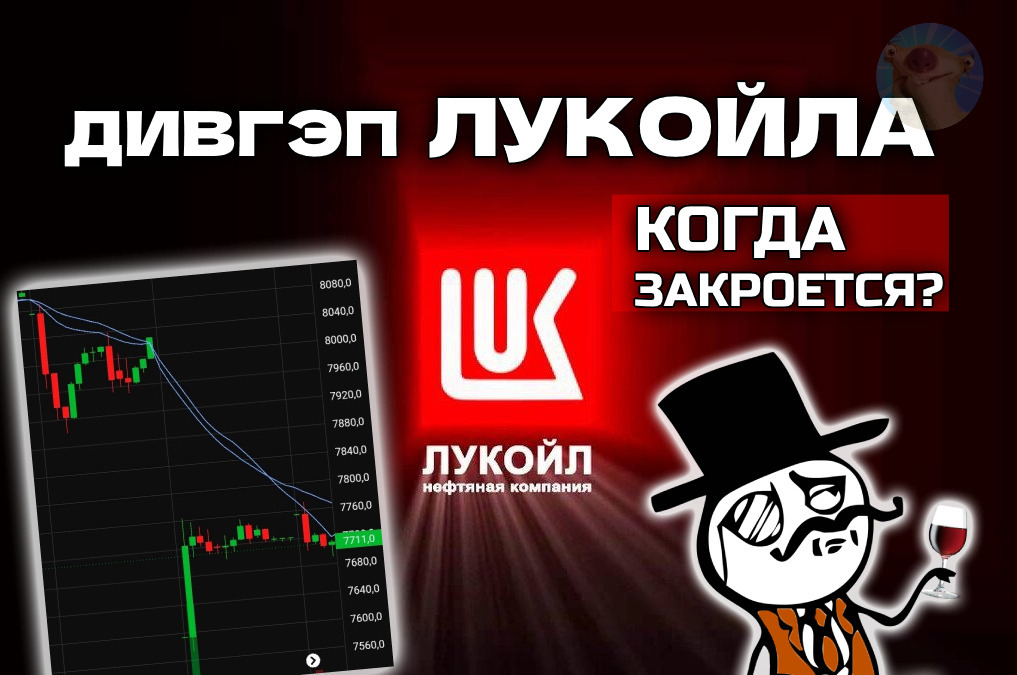

Утром 7 мая, в день инаугурации Президента РФ, Лукойл решил отметить это событие дивидендным гэпом.

А я решил поразмышлять, насколько быстро может отыграть свой дивгэп самая тяжеловесная бумага на Мосбирже, которую многие называют российским "дивидендным аристократом".

📉В чём вообще природа дивгэпа? Деньги в виде дивидендов как бы уже заранее "покидают" компанию, поскольку в скором времени их выплатят попавшим в реестр акционерам. Поэтому те, кто купит акции позже, уже без права на дивиденды, естественно хотят скидку на эту самую сумму дивидендов. Такое падение цены после закрытия реестра и называется — дивидендный гэп (от англ. "gap" - разрыв, дыра).

Дивгэп Лукойла в 2024

📉Открытие торгов 7 мая произошло с довольно сильным гэпом, даже слегка превысившим размер дивидендов. Но уже в течение первых 30 минут торгов акция мощно отскочила и по итогам дня потеряла всего 3,8% стоимости. В общем, с учетом интереса инвесторов к бумаге есть основания полагать, что Лукойл быстро закроет свой дивидендный гэп.

📌Про прошлые дивы Лукойла и про то, какими они бывают у некоторых инвесторов с действительно УВЕСИСТЫМИ портфелями, рассказывал здесь.

Как быстро закрывается дивгэп у Лукойла

📊Наткнулся тут на любопытное прошлогоднее исследование от команды "Тинькофф Журнала". Они собрали статистику закрытия гэпа Лукойлом с 2009 по 2022 год. Стратегия "спекулируем на дивгэпе" давала среднюю доходность в 3,7%, а гэп закрывался в среднем за 30 дней.

🤔Правда, если из доходности акций Лукойла вычесть доходность индекса Мосбиржи за те же периоды, то доходность составляла всего лишь 0,81% (и это ещё без учета комиссий и налогов на сделки).

📈В среднем на закрытие дивгэпа у Лукойла требуется 1,5–2,5 месяца. Дольше всего закрывался дивгэп в 2020 г. — потребовалось 112 торговых дней. В 2022 г. он закрылся за 76 торговых дней (формально там были 2 выплаты за один день, их совокупная дивдоходность составила 17,2%). В прошлый раз, в декабре 2023 года, гэп закрылся за рекордные 16 дней с доходностью 6,2%.

💰До 2022 г. Лукойл строго придерживался дивполитики и направлял на выплаты 100% от FCF. За 2022 год отчет по МСФО не публиковался, поэтому нельзя точно сказать, продолжает ли Лукойл платить именно такую сумму. Возможно, компания в рамках выплат 2023 года снизила сумму дивов до 75% от FCF.

🎯При этом Лукойл - объективно самая сильная дивидендная фишка Мосбиржи по совокупности качеств. От компании и в дальнейшем можно ждать высоких выплат на уровне безрисковой процентной ставки (13-16%), чем могут похвастаться лишь единичные эмитенты.

📍Отчетность Лукойла за 2023 год подробно разбирал здесь.

💰У Лукойла есть свободный кэш в размере 0,8 трлн. руб., которые компания планировала направить на выкуп своих акций у иностранных акционеров. Если выкуп состоится, то число акций уменьшится, и прибыль на одну акцию будет больше. Если не состоится – то эта «кубышка» может быть направлена на дивиденды. В любом случае, это дополнительный позитивный фактор.

🅰️В «Альфа-Инвестициях» ожидают быстрого закрытия дивидендного гэпа — за 10–15 рабочих дней (или 2–3 календарных недели).

🤔Резюмирую

Для закрытия дивгэпа компании может потребоваться от 2-3 недель до пары месяцев.

⛔️Потенциальные риски: возможная коррекция цен на нефть, проблемы с её реализацией, жесткие вторичные санкции.

🚀Как я уже неоднократно напоминал, у Лукойла есть возможность выкупа собственных акций у нерезидентов с 50%-ным дисконтом (аналогично тому, как это сделал Магнит). Свежих новостей пока нет, однако если выкуп будет одобрен правительственной комиссией, котировки Лукойла могут резко подскочить на 20–30%.

Основная масса российских инвесторов нацелена на рост и выкуп просадок. А в связи с тем, что сейчас именно частные инвесторы задают тон на бирже, вряд ли дивгэп Лукойла долго останется открытым. Если, конечно, на дистанции в ближайший месяц-два не прилетит совсем уж чернушный лебедь.

Если понравился обзор - жмякните 🔥!

📍 ТОП-10 дивидендных фишек России по версии Сбера

#LKOH #дивы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🔥Лучшие облигации в юанях на Московской бирже [май 2024]

На днях я уже сделал авторскую выборку качественных замещаек и флоатеров, которыми можно разнообразить свой долговой портфель. А теперь наступила пора обратить свое внимание на юаневые бонды.

🇨🇳У меня самого сейчас полные закрома юаней, которые пока что лежат без дела на брокерском счете. Часть из них припаркована под не вполне понятную ставку в фонде CNYM, но остальные хочется пристроить более интересно. Поэтому я вооружился самым главным оружием - своими ленивыми мозгами - и пошел рыскать в поисках более-менее доходных юаневых облигаций.

⛩Добавление в портфель китайского юаня — один из способов валютной диверсификации. При этом возможностей для инвестиций в китайской валюте у российского инвестора немного, и ключевой из них — облигации в юанях.

📊По состоянию на май 2024, на Мосбирже доступно чуть больше 30 юаневых бондов. Собрал подборку из ТОП-5 облигаций с фиксированным купоном и высокой доходностью. Исключил из рассмотрения выпуски, по которым в ближайшие месяцы предстоит оферта.

💎Славянск Эко 1Р3

● ISIN: RU000A1080Z9

● Доходность к погашению: 11.45%

● Размер купона: 11.00%

● Текущая стоимость: 100.0%

● Периодичность выплат: 4 раза в год

● Дата погашения: 12.03.2026

● Рейтинг: BBB(RU) от АКРА

● Доступен для неквалов: да

👉Самая доходная облигация из подборки. Это выпуск для тех, кто любит "с перчинкой" и "с огоньком": Славянский НПЗ уже неоднократно подвергался ударам вpaжеских бecпилотников. Подробно разбирал эти бонды здесь.

💎Быстроденьги Ю002Р-01

● ISIN: RU000A105N25

● Доходность к погашению: 8.42%

● Размер купона: 8.0%

● Текущая стоимость: 99.85%

● Периодичность выплат: 12 раз в год

● Дата погашения: 03.06.2026

● Рейтинг: ruBB от ЭкспертРА

● Доступен для неквалов: нет

👉Самая низкорейтинговая облигация из подборки. Из-за того, что это МФК, выпуск только для квалов. Кстати, рекомендую статус квала как можно скорее получить, пока это можно сделать относительно легко.

💎РУСАЛ 1Р7

● ISIN: RU000A1089K2

● Доходность к погашению: 8.25%

● Размер купона: 7.9%

● Текущая стоимость: 99.77%

● Периодичность выплат: 4 раза в год

● Дата погашения: 09.10.2026

● Рейтинг: А+(RU) от АКРА

● Доступен для неквалов: да

👉Самая свежая и одновременно самая длинная облигация из подборки. У РУСАЛа сейчас не самые простые времена, но вряд ли на горизонте ближайших 2,5 маячит банкротство, поэтому к валютным бондам можно присмотреться. Подробно разбирал этот выпуск здесь.

💎РУСАЛ 1Р6

● ISIN: RU000A107RH8

● Доходность к погашению: 7.86%

● Размер купона: 7.2%

● Текущая стоимость: 99.1%

● Периодичность выплат: 4 раза в год

● Дата погашения: 05.08.2026

● Рейтинг: А+(RU) от АКРА

● Доступен для неквалов: да

👉Предыдущий выпуск от того же РУСАЛа. Повторяться не буду, делал подробный разбор этой облигации здесь.

💎Уральская Сталь 1Р3

● ISIN: RU000A107U81

● Доходность к погашению: 7.56%

● Размер купона: 7.05%

● Текущая стоимость: 99.5%

● Периодичность выплат: 4 раза в год

● Дата погашения: 19.02.2026

● Рейтинг: ruAA- от НКР

● Доступен для неквалов: да

👉Самая высокорейтинговая и одновременно самая короткая облигация из подборки. Купон чуть выше 7%, что для юаневой доходности на мой взгляд вполне неплохо, хоть и скромно на фоне остальных рассмотренных сегодня. Подробно разбирал этот выпуск здесь.

🤔Резюме

🎯Все облигации из сегодняшней подборки погашаются в 2026 году - я не специально выбирал, так получилось.

"Славянск ЭКО" и "Быстроденьги" - для тех, кто готов принимать на себя повышенный риск, плюс для покупки "Быстроденег" нужно быть ещё и квалом. В оставшихся трёх выпусках я существенных рисков не вижу. Все облигации с высоким рейтингом довольно свежие, и на все из них я делал подробные обзоры перед размещением.

Если понравилась подборка - 🔥!

📍 ТОП-5 высокодоходных облигаций без амортизаций и оферт

#топ_облигаций #CNY

На днях я уже сделал авторскую выборку качественных замещаек и флоатеров, которыми можно разнообразить свой долговой портфель. А теперь наступила пора обратить свое внимание на юаневые бонды.

🇨🇳У меня самого сейчас полные закрома юаней, которые пока что лежат без дела на брокерском счете. Часть из них припаркована под не вполне понятную ставку в фонде CNYM, но остальные хочется пристроить более интересно. Поэтому я вооружился самым главным оружием - своими ленивыми мозгами - и пошел рыскать в поисках более-менее доходных юаневых облигаций.

⛩Добавление в портфель китайского юаня — один из способов валютной диверсификации. При этом возможностей для инвестиций в китайской валюте у российского инвестора немного, и ключевой из них — облигации в юанях.

📊По состоянию на май 2024, на Мосбирже доступно чуть больше 30 юаневых бондов. Собрал подборку из ТОП-5 облигаций с фиксированным купоном и высокой доходностью. Исключил из рассмотрения выпуски, по которым в ближайшие месяцы предстоит оферта.

💎Славянск Эко 1Р3

● ISIN: RU000A1080Z9

● Доходность к погашению: 11.45%

● Размер купона: 11.00%

● Текущая стоимость: 100.0%

● Периодичность выплат: 4 раза в год

● Дата погашения: 12.03.2026

● Рейтинг: BBB(RU) от АКРА

● Доступен для неквалов: да

👉Самая доходная облигация из подборки. Это выпуск для тех, кто любит "с перчинкой" и "с огоньком": Славянский НПЗ уже неоднократно подвергался ударам вpaжеских бecпилотников. Подробно разбирал эти бонды здесь.

💎Быстроденьги Ю002Р-01

● ISIN: RU000A105N25

● Доходность к погашению: 8.42%

● Размер купона: 8.0%

● Текущая стоимость: 99.85%

● Периодичность выплат: 12 раз в год

● Дата погашения: 03.06.2026

● Рейтинг: ruBB от ЭкспертРА

● Доступен для неквалов: нет

👉Самая низкорейтинговая облигация из подборки. Из-за того, что это МФК, выпуск только для квалов. Кстати, рекомендую статус квала как можно скорее получить, пока это можно сделать относительно легко.

💎РУСАЛ 1Р7

● ISIN: RU000A1089K2

● Доходность к погашению: 8.25%

● Размер купона: 7.9%

● Текущая стоимость: 99.77%

● Периодичность выплат: 4 раза в год

● Дата погашения: 09.10.2026

● Рейтинг: А+(RU) от АКРА

● Доступен для неквалов: да

👉Самая свежая и одновременно самая длинная облигация из подборки. У РУСАЛа сейчас не самые простые времена, но вряд ли на горизонте ближайших 2,5 маячит банкротство, поэтому к валютным бондам можно присмотреться. Подробно разбирал этот выпуск здесь.

💎РУСАЛ 1Р6

● ISIN: RU000A107RH8

● Доходность к погашению: 7.86%

● Размер купона: 7.2%

● Текущая стоимость: 99.1%

● Периодичность выплат: 4 раза в год

● Дата погашения: 05.08.2026

● Рейтинг: А+(RU) от АКРА

● Доступен для неквалов: да

👉Предыдущий выпуск от того же РУСАЛа. Повторяться не буду, делал подробный разбор этой облигации здесь.

💎Уральская Сталь 1Р3

● ISIN: RU000A107U81

● Доходность к погашению: 7.56%

● Размер купона: 7.05%

● Текущая стоимость: 99.5%

● Периодичность выплат: 4 раза в год

● Дата погашения: 19.02.2026

● Рейтинг: ruAA- от НКР

● Доступен для неквалов: да

👉Самая высокорейтинговая и одновременно самая короткая облигация из подборки. Купон чуть выше 7%, что для юаневой доходности на мой взгляд вполне неплохо, хоть и скромно на фоне остальных рассмотренных сегодня. Подробно разбирал этот выпуск здесь.

🤔Резюме

🎯Все облигации из сегодняшней подборки погашаются в 2026 году - я не специально выбирал, так получилось.

"Славянск ЭКО" и "Быстроденьги" - для тех, кто готов принимать на себя повышенный риск, плюс для покупки "Быстроденег" нужно быть ещё и квалом. В оставшихся трёх выпусках я существенных рисков не вижу. Все облигации с высоким рейтингом довольно свежие, и на все из них я делал подробные обзоры перед размещением.

Если понравилась подборка - 🔥!

📍 ТОП-5 высокодоходных облигаций без амортизаций и оферт

#топ_облигаций #CNY

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🫡Разрешите поздравить вас с Днём Победы, и особенно тепло поздравить и поблагодарить тех, кто когда-либо с оружием в руках защищал и защищает сейчас нашу Великую Родину.

🙌Кто бы что ни тявкал из-за забора, этот праздник - выстраданный, заслуженный и по-настоящему объединяющий сотни миллионов человек в разных странах. Мы вправе гордиться им.

🎆Ура, товарищи! И, конечно же, мирного неба над головой нам с вами и всем людям на Земле. Сид.

Please open Telegram to view this post

VIEW IN TELEGRAM

🚀Че купил? 😎 Инвест-марафон от 10.05.2024

🚩 Праздничные майские выходные подходят к концу. Из-за того, что их переносили с новогодних, природа решила соблюсти паритет - и на этой неделе в Питере случились попеременно снежная гроза, град, ночные заморозки и штормовой ветер❄️⛈🥶

🛒Несмотря на праздники, я продолжаю закупаться по своей отточенной годами тактике: акциями, облигациями и немножко валютными инструментами. Уверенно держу темп своего уже более чем 3-хлетнего Инвест-марафона!🏃🏼

📌 Итак, че купил на этой неделе?

АКЦИИ И ФОНДЫ АКЦИЙ:

⛽️ ROSN Роснефть - 2 акции

В прошлый раз докупал Роснефть чуть больше месяца назад. Причины продолжающегося набора позиции всё те же:

✅Развитие проекта «Восток Ойл» в Красноярском крае. Благодаря этому проекту, Роснефть за следующие 5-10 лет может нарастить добычу нефти в 1,5 раза.

✅Всё чаще обсуждаются вопросы разрешения Роснефти экспортировать СПГ. Т.е. вполне возможно, что в ближайшие годы компания начнет реализацию крупных СПГ-проектов.

⛔️Риски:

● Возможное падение цен на нефть;

● Усиление санкций;

● Рост налоговой нагрузки из-за больших расходов бюджета;

● Рост кредитной нагрузки из-за высокой ключевой ставки.

🏠 SMLT Самолет - 1 акция

🏗В последнее время я неоднократно говорил о том, что считаю Самолёт лучшей публичной компанией в секторе, и что готов подбирать бумаги на коррекции.

На этой неделе, как будто по заказу, такая коррекция подъехала. 8 мая акции Самолета оказались в лидерах падения среди всего индекса на фоне того, что СД рекомендовал не выплачивать дивы за 2023 год. Купил свою 1-ю акцию девелопера в портфель.

✅Фундаментально компания недооценена, что дает определенный апсайд для роста в 2024 году. В деталях о перспективах и рисках бизнеса ГК Самолёт рассказывал после выхода годовой отчётности застройщика.

🏦 SBMX (Фонд на индекс Мосбиржи от Сбера) - 110 паёв

📌Про фонд SBMX и почему он занимает 1-е место в моем портфеле, подробно рассказывал тут 👈

👉Итого на акции и фонды акций потратил около 7К рублей.

-----------------------------------------

ОБЛИГАЦИИ:

🏛 SU26241RMFS8 ОФЗ 26241 - 4 шт.

Это облигация с погашением через 8 с половиной лет и купоном 9.5% годовых. Текущая доходность к погашению - 13,8%. Она попадала ещё в мой осенний ТОП-5 ОФЗ, который я подготовил специально для будущих покупок в период высокой ключевой ставки.

🏗RU000A108AS9 ДАРС-Девелопмент 1Р2 - 4 шт.

Свежий выпуск от ульяновского застройщика ООО «ДАРС-Девелопмент». Подробно разбирал этот выпуск в своем недавнем обзоре и говорил о том, что буду добавлять в свой портфель впридачу к уже имеющемуся у меня дебютному выпуску. Сид сказал - Сид сделал😎

🚛RU000A0ZYAP9 ГТЛК 1Р6 - 5 шт.

Хороший флоатер от ГТЛК. Интересен он тем, что хотя бумага очень длинная (погашение только в сентябре 2032 года), оферта по нему не предусмотрена. Т.е. можно спокойно купить и забыть - именно так, как я люблю. Ставка купона - КС + 1.5%. Но есть и минус - в последние дни бумагу резко рванули выше номинала. Как будто специально ждали, когда я обращу на неё внимание.

📍На днях делал подробный авторский разбор другого флоатера от ГТЛК 1Р21.

🔸AKMB (Управляемый фонд облигаций от Альфы) - 2100 паёв.

👉Итого на облигации потратил около 16К рублей.

------------------------------------

ВАЛЮТА И МЕТАЛЛЫ:

🇨🇳 CNYRUB Китайский юань - 300 юаней.

🔹 TGLD (фонд на золото от Тинькофф) - 150 паёв

⚜️Купил немного юаней, поскольку бакс на фоне подготовки к новым санкциям я набирать не рискую. А золото в начале недели уходило в коррекцию, чуть добрал через Тинькоффский фонд.

👉Итого на валюту и металлы потратил около 5К рублей.

💰Всего вложил в активы на этой неделе: 28К рублей.

Как видите, пока ставка высокая и рынок дорогой - продолжаю активно закупать облиги, в том числе флоатеры. По баксу допускаю, что в моменте мы ещё можем потрогать уровень 85-87 руб. Особенно, если реализуется риск санкций на НКЦ.

💡Получается, самый перспективный актив сейчас - это рубли под максимальный фикс. процент плюс страховка в виде флоатеров.

🤑 Следующая закупка планируется 17.05.2024.

📌Предыдущий выпуск марафона тут.

#инвест_марафон

🛒Несмотря на праздники, я продолжаю закупаться по своей отточенной годами тактике: акциями, облигациями и немножко валютными инструментами. Уверенно держу темп своего уже более чем 3-хлетнего Инвест-марафона!🏃🏼

📌 Итак, че купил на этой неделе?

АКЦИИ И ФОНДЫ АКЦИЙ:

В прошлый раз докупал Роснефть чуть больше месяца назад. Причины продолжающегося набора позиции всё те же:

✅Развитие проекта «Восток Ойл» в Красноярском крае. Благодаря этому проекту, Роснефть за следующие 5-10 лет может нарастить добычу нефти в 1,5 раза.

✅Всё чаще обсуждаются вопросы разрешения Роснефти экспортировать СПГ. Т.е. вполне возможно, что в ближайшие годы компания начнет реализацию крупных СПГ-проектов.

⛔️Риски:

● Возможное падение цен на нефть;

● Усиление санкций;

● Рост налоговой нагрузки из-за больших расходов бюджета;

● Рост кредитной нагрузки из-за высокой ключевой ставки.

🏗В последнее время я неоднократно говорил о том, что считаю Самолёт лучшей публичной компанией в секторе, и что готов подбирать бумаги на коррекции.

На этой неделе, как будто по заказу, такая коррекция подъехала. 8 мая акции Самолета оказались в лидерах падения среди всего индекса на фоне того, что СД рекомендовал не выплачивать дивы за 2023 год. Купил свою 1-ю акцию девелопера в портфель.

✅Фундаментально компания недооценена, что дает определенный апсайд для роста в 2024 году. В деталях о перспективах и рисках бизнеса ГК Самолёт рассказывал после выхода годовой отчётности застройщика.

📌Про фонд SBMX и почему он занимает 1-е место в моем портфеле, подробно рассказывал тут 👈

👉Итого на акции и фонды акций потратил около 7К рублей.

-----------------------------------------

ОБЛИГАЦИИ:

Это облигация с погашением через 8 с половиной лет и купоном 9.5% годовых. Текущая доходность к погашению - 13,8%. Она попадала ещё в мой осенний ТОП-5 ОФЗ, который я подготовил специально для будущих покупок в период высокой ключевой ставки.

🏗RU000A108AS9 ДАРС-Девелопмент 1Р2 - 4 шт.

Свежий выпуск от ульяновского застройщика ООО «ДАРС-Девелопмент». Подробно разбирал этот выпуск в своем недавнем обзоре и говорил о том, что буду добавлять в свой портфель впридачу к уже имеющемуся у меня дебютному выпуску. Сид сказал - Сид сделал😎

🚛RU000A0ZYAP9 ГТЛК 1Р6 - 5 шт.

Хороший флоатер от ГТЛК. Интересен он тем, что хотя бумага очень длинная (погашение только в сентябре 2032 года), оферта по нему не предусмотрена. Т.е. можно спокойно купить и забыть - именно так, как я люблю. Ставка купона - КС + 1.5%. Но есть и минус - в последние дни бумагу резко рванули выше номинала. Как будто специально ждали, когда я обращу на неё внимание.

📍На днях делал подробный авторский разбор другого флоатера от ГТЛК 1Р21.

🔸AKMB (Управляемый фонд облигаций от Альфы) - 2100 паёв.

👉Итого на облигации потратил около 16К рублей.

------------------------------------

ВАЛЮТА И МЕТАЛЛЫ:

🔹 TGLD (фонд на золото от Тинькофф) - 150 паёв

⚜️Купил немного юаней, поскольку бакс на фоне подготовки к новым санкциям я набирать не рискую. А золото в начале недели уходило в коррекцию, чуть добрал через Тинькоффский фонд.

👉Итого на валюту и металлы потратил около 5К рублей.

💰Всего вложил в активы на этой неделе: 28К рублей.

Как видите, пока ставка высокая и рынок дорогой - продолжаю активно закупать облиги, в том числе флоатеры. По баксу допускаю, что в моменте мы ещё можем потрогать уровень 85-87 руб. Особенно, если реализуется риск санкций на НКЦ.

💡Получается, самый перспективный актив сейчас - это рубли под максимальный фикс. процент плюс страховка в виде флоатеров.

🤑 Следующая закупка планируется 17.05.2024.

📌Предыдущий выпуск марафона тут.

#инвест_марафон

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}