Сегодня хочу отметить факт, который, вероятно, будет интереснее профессионалам рынка, чем широкой публике. Но игнорировать его не хочется, так как такие события случаются нечасто.

Совсем недавно я предположил, что широкий индекс компаний малой капитализации готовится начать ускоренный рост относительно S&P-500. Динамика последних 4-5 торговых дней подтверждает этот тезис. Но сегодня мы препарируем широкий индекс Small-Caps (IWM) на 2 основные составляющие: компании стоимости (IWN) и компании роста (IWO). Если взглянуть на взаимную динамику этих двух ETF, то можно увидеть, как соотношение IWN/IWO стабильно падает с 2008 г, т.е., Small-Cap Value стабильно отстает от Small-Cap Growth.

Но это, собственно, ни для кого не секрет- уже давно все обсуждают отставание Value, причем по всем фронтам, а не только в Small-Caps. Интереснее другое. Нижняя половина графика- это изменение соотношения IWN/IWO в % за 1 день. Всего второй раз за историю существования этих ETF возникла ситуация, когда в течение недели произошел такой разброс- от -4% до +6%. Предыдущий раз случился в 2008 году, а между этими событиями взаимная динамика этих индексов держалась более-менее стабильно, в основном, в диапазоне от -1% до +1%.

То есть, на прошлой неделе Value в какой-то момент вроде бы окончательно "убили" относительно Growth, но буквально через несколько дней наступил жестокий реванш. Такие всплески волатильности обычно происходят недалеко от разворотных точек, которые возникают после длительных и, казалось бы, несокрушимых движений в одном направлении. Вполне возможно, что и сейчас мы имеем дело с чем-то подобным, становясь свидетелями скорого окончания этого более чем 12-летнего тренда. Если так, то в следующие несколько лет сила широкого индекса Small-Caps (IWM), вероятно, будет обеспечиваться в большей степени его Value-составляющей (IWN).

Совсем недавно я предположил, что широкий индекс компаний малой капитализации готовится начать ускоренный рост относительно S&P-500. Динамика последних 4-5 торговых дней подтверждает этот тезис. Но сегодня мы препарируем широкий индекс Small-Caps (IWM) на 2 основные составляющие: компании стоимости (IWN) и компании роста (IWO). Если взглянуть на взаимную динамику этих двух ETF, то можно увидеть, как соотношение IWN/IWO стабильно падает с 2008 г, т.е., Small-Cap Value стабильно отстает от Small-Cap Growth.

Но это, собственно, ни для кого не секрет- уже давно все обсуждают отставание Value, причем по всем фронтам, а не только в Small-Caps. Интереснее другое. Нижняя половина графика- это изменение соотношения IWN/IWO в % за 1 день. Всего второй раз за историю существования этих ETF возникла ситуация, когда в течение недели произошел такой разброс- от -4% до +6%. Предыдущий раз случился в 2008 году, а между этими событиями взаимная динамика этих индексов держалась более-менее стабильно, в основном, в диапазоне от -1% до +1%.

То есть, на прошлой неделе Value в какой-то момент вроде бы окончательно "убили" относительно Growth, но буквально через несколько дней наступил жестокий реванш. Такие всплески волатильности обычно происходят недалеко от разворотных точек, которые возникают после длительных и, казалось бы, несокрушимых движений в одном направлении. Вполне возможно, что и сейчас мы имеем дело с чем-то подобным, становясь свидетелями скорого окончания этого более чем 12-летнего тренда. Если так, то в следующие несколько лет сила широкого индекса Small-Caps (IWM), вероятно, будет обеспечиваться в большей степени его Value-составляющей (IWN).

{kind=link}

Существует мнение, которое активно тиражируют некоторые СМИ, что рынок акций США "должен упасть", потому что его рост происходит за счёт ограниченного числа бумаг IT-корпораций.

В связи с этим можно лишь ещё раз посоветовать не верить на слово, а делать выводы на основе собственных наблюдений. Дело, мягко говоря, обстоит не совсем так, что прекрасно видно на графике выше (первоисточник).

Тут показана доля бумаг в индексе S&P-500, которые вышли на свои 6-месячные максимумы. Всего в 3-й раз за 20 лет она превысила 45%. Если точнее, то почти половина индекса (48%) торгуется на максимуме за полгода. Это явно нельзя назвать "отсутствием широкого участия в росте".

Предыдущие 2 эпизода произошли в 2003 и 2009 гг, когда рынок только разворачивался после падения на 50+%. То есть, в самом начале затяжных бычьих циклов.

Если кому-то интересно поискать ещё более ранние случаи, вот ссылка.

Это, как обычно, не гарантия чего либо. Но как минимум повод ещё раз подумать, в какую сторону сейчас смотреть менее рискованно.

В связи с этим можно лишь ещё раз посоветовать не верить на слово, а делать выводы на основе собственных наблюдений. Дело, мягко говоря, обстоит не совсем так, что прекрасно видно на графике выше (первоисточник).

Тут показана доля бумаг в индексе S&P-500, которые вышли на свои 6-месячные максимумы. Всего в 3-й раз за 20 лет она превысила 45%. Если точнее, то почти половина индекса (48%) торгуется на максимуме за полгода. Это явно нельзя назвать "отсутствием широкого участия в росте".

Предыдущие 2 эпизода произошли в 2003 и 2009 гг, когда рынок только разворачивался после падения на 50+%. То есть, в самом начале затяжных бычьих циклов.

Если кому-то интересно поискать ещё более ранние случаи, вот ссылка.

Это, как обычно, не гарантия чего либо. Но как минимум повод ещё раз подумать, в какую сторону сейчас смотреть менее рискованно.

Возможно, рынок снова подает нам знак, что пока рановато хоронить индекс-лидер Nasdaq-100 только потому, что он уже сильно вырос, и в нем много "переоцененных" компаний сектора Technology.

На графике показана динамика соотношения Nasdaq/S&P-500 за 10 лет (через соответствующие ETF QQQ/SPY) и ROC-20, отражающий темпы опережения (или отставания) QQQ от SPY за последние 20 торговых дней. Оказывается, несмотря на бурный относительный рост QQQ против SPY, даже в таком бычьем рынке иногда это 20-дневное отставание превышало 4%. Такие редкие моменты "перепроданности" QQQ относительно широкого рынка.

Сейчас мы наблюдаем всего 9-й случай за 10 лет. Все эти случаи отмечены вертикальным пунктиром. Для наглядности в нижней части графика показан сам QQQ. Наверное, когда-нибудь эта закономерность сломается. Но если 10-летняя история может служить примером, то можно предположить, что QQQ уже достаточно "выпустил пар", и находится где-то рядом с уровнями разворота вверх (как по времени, так и по цене).

На графике показана динамика соотношения Nasdaq/S&P-500 за 10 лет (через соответствующие ETF QQQ/SPY) и ROC-20, отражающий темпы опережения (или отставания) QQQ от SPY за последние 20 торговых дней. Оказывается, несмотря на бурный относительный рост QQQ против SPY, даже в таком бычьем рынке иногда это 20-дневное отставание превышало 4%. Такие редкие моменты "перепроданности" QQQ относительно широкого рынка.

Сейчас мы наблюдаем всего 9-й случай за 10 лет. Все эти случаи отмечены вертикальным пунктиром. Для наглядности в нижней части графика показан сам QQQ. Наверное, когда-нибудь эта закономерность сломается. Но если 10-летняя история может служить примером, то можно предположить, что QQQ уже достаточно "выпустил пар", и находится где-то рядом с уровнями разворота вверх (как по времени, так и по цене).

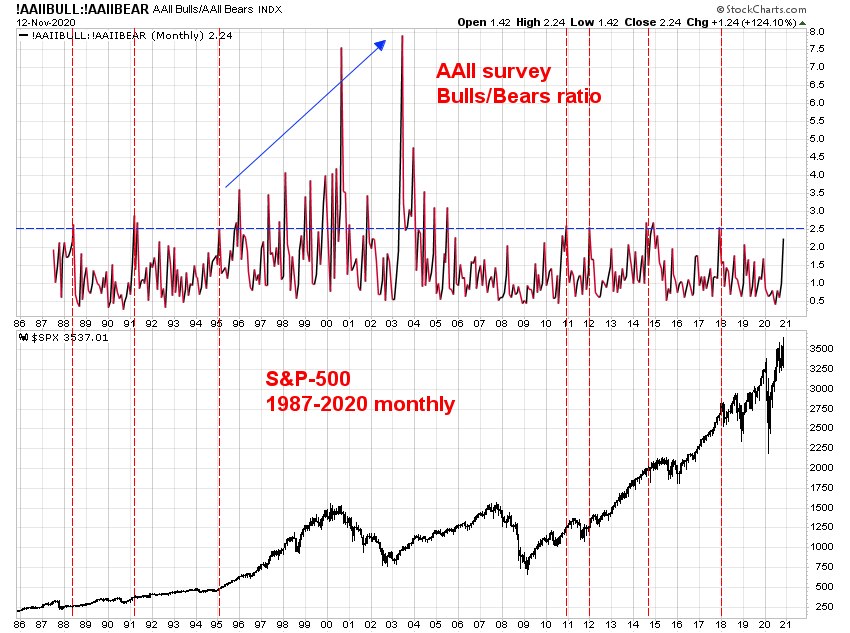

Наконец-то оптимизм посетил и американских частных инвесторов. Видимо, подействовали новости о вакцине, хотя это не так уж и важно. Судя по вчерашнему еженедельному опросу AAII, доля быков (55,8%) более чем вдвое превысила долю медведей (24,9%). До этой недели быки (то есть, те, кто ожидает рынок выше текущих уровней через 6 месяцев) особо себя не проявляли, несмотря на устойчивый рост с марта.

Судя по историческому с 1987 года графику, более интересным для динамики S&P-500 является значение соотношения Быки/Медведи 2,5 (эти случаи отмечены вертикальным пунктиром). Как ни странно, такая "розничная эйфория" не приводила к немедленному развороту вниз. В лучшем (для медведей) случае она приводила к паузе в росте и откату, но не сразу, а через несколько месяцев (масштаб графика- месячный).

А если кому-то до сих пор кажется, что рынок находится в пузыре, аналогичному 2000 году, то лучше подумать дважды. Мало того, что P/E Nasdaq-100 тогда был раз в 5 выше текущего, но и еще и сентимент в период с 1995 по 2000 год рос по параболе. В какой-то момент быков стало в 7,5 раз больше медведей, и только после этого "топливо" для роста в лице жадной розницы закончилось.

Поэтому я бы рассматривал такой резкий рост оптимизма среди частных инвесторов как позитивный долгосрочный сигнал. Когда-нибудь обязательно наступит предельная эйфория, и большинство из тех, кто заскочит в рынок, надолго превратится в "инвесторов". Но, как мне кажется, до этого момента еще довольно далеко.

Судя по историческому с 1987 года графику, более интересным для динамики S&P-500 является значение соотношения Быки/Медведи 2,5 (эти случаи отмечены вертикальным пунктиром). Как ни странно, такая "розничная эйфория" не приводила к немедленному развороту вниз. В лучшем (для медведей) случае она приводила к паузе в росте и откату, но не сразу, а через несколько месяцев (масштаб графика- месячный).

А если кому-то до сих пор кажется, что рынок находится в пузыре, аналогичному 2000 году, то лучше подумать дважды. Мало того, что P/E Nasdaq-100 тогда был раз в 5 выше текущего, но и еще и сентимент в период с 1995 по 2000 год рос по параболе. В какой-то момент быков стало в 7,5 раз больше медведей, и только после этого "топливо" для роста в лице жадной розницы закончилось.

Поэтому я бы рассматривал такой резкий рост оптимизма среди частных инвесторов как позитивный долгосрочный сигнал. Когда-нибудь обязательно наступит предельная эйфория, и большинство из тех, кто заскочит в рынок, надолго превратится в "инвесторов". Но, как мне кажется, до этого момента еще довольно далеко.

{kind=link}

После того, как 2 ноября я опубликовал вот этот пост, в котором предположил, что рынок акций США, несмотря на откат, остаётся в растущей фазе, я получил несколько откликов, авторы которых утверждали, что я слишком "bullish" (перевёл бы как "бычу" или "быкую", но по-русски это несёт иной смысл).

Тем не менее, за следующие 2 торговые недели рынок полностью оправдал ожидания: индекс S&P-500 вырос почти на 10%, обновив исторический максимум. Что еще важнее с точки зрения долгосрочной динамики, не только он, но и индекс компаний малой капитализации Russell-2000 закрыл неделю на исторических максимумах (по ценам закрытия). Почему так важны новые максимумы- потому что за ними нет дополнительного "навеса предложения" в виде различных уровней сопротивления, который мог бы помешать дальнейшему росту.

Рынок в очередной раз доказал, что предположения стоят немного. Не скажу, что вообще ничего не стоят - все-таки, трудно, наверное, было бы заниматься инвестициями, не имея определённого взгляда на происходящее вокруг. Просто, не нужно переоценивать влияние этого взгляда на результат. Рынок не обязан вести себя так, как от него ожидают.

Я неоднократно писал, что считаю более правильным не пытаться предугадать будущее, а реагировать на сигналы, посылаемые рынком. Конечно, это касается только тех, кто пытается инвестировать активно, так как для большинства вполне достаточно и даже выгоднее придерживаться пассивного подхода - определиться с аллокацией, составить портфель с помощью индексных фондов и раз в год его ребалансировать.

Тот самый пост 2-недельной давности писался по итогам октября, в момент, когда разница между ожиданиями и реальностью явно бросалась в глаза. Ожидания стали сильно ухудшаться, так как рынок к тому моменту уже 3 месяца болтался в боковике, а за предыдущие 2 недели потерял более 8%. Внешний фон тоже поводов для оптимизма не давал: новый рост заражений, новостей о вакцине не было, исход предстоящих выборов в США был неясен. Но зато сам рынок посылал вполне позитивные сигналы: здоровый риск-аппетит в виде высокого спроса на "мусорные" облигации сопровождался резким ростом уровня страха, что повышало вероятность (именно в такой формулировке) того, что потенциал снижения ограничен и, по крайней мере, гораздо меньше, чем вероятность роста. Который в итоге и случился.

Что касается текущей ситуации, то краткосрочно она уже не выглядит так же позитивно, как 2 недели назад. Это не означает обязательного снижения, просто, соотношение вероятностей получить прибыль или просадку на горизонте 4-6 недель уже не так привлекательно. Долгосрочная картина, если верить опять же не ощущениям, а тому, что делает рынок (межрыночная динамика, сентимент, риск-аппетит и т.д.) пока опасений не вызывает. Но об этом мы в плановом режиме поговорим в следующих постах. Главное- держать свой разум открытым и реагировать на изменения, если они начнут происходить.

Тем не менее, за следующие 2 торговые недели рынок полностью оправдал ожидания: индекс S&P-500 вырос почти на 10%, обновив исторический максимум. Что еще важнее с точки зрения долгосрочной динамики, не только он, но и индекс компаний малой капитализации Russell-2000 закрыл неделю на исторических максимумах (по ценам закрытия). Почему так важны новые максимумы- потому что за ними нет дополнительного "навеса предложения" в виде различных уровней сопротивления, который мог бы помешать дальнейшему росту.

Рынок в очередной раз доказал, что предположения стоят немного. Не скажу, что вообще ничего не стоят - все-таки, трудно, наверное, было бы заниматься инвестициями, не имея определённого взгляда на происходящее вокруг. Просто, не нужно переоценивать влияние этого взгляда на результат. Рынок не обязан вести себя так, как от него ожидают.

Я неоднократно писал, что считаю более правильным не пытаться предугадать будущее, а реагировать на сигналы, посылаемые рынком. Конечно, это касается только тех, кто пытается инвестировать активно, так как для большинства вполне достаточно и даже выгоднее придерживаться пассивного подхода - определиться с аллокацией, составить портфель с помощью индексных фондов и раз в год его ребалансировать.

Тот самый пост 2-недельной давности писался по итогам октября, в момент, когда разница между ожиданиями и реальностью явно бросалась в глаза. Ожидания стали сильно ухудшаться, так как рынок к тому моменту уже 3 месяца болтался в боковике, а за предыдущие 2 недели потерял более 8%. Внешний фон тоже поводов для оптимизма не давал: новый рост заражений, новостей о вакцине не было, исход предстоящих выборов в США был неясен. Но зато сам рынок посылал вполне позитивные сигналы: здоровый риск-аппетит в виде высокого спроса на "мусорные" облигации сопровождался резким ростом уровня страха, что повышало вероятность (именно в такой формулировке) того, что потенциал снижения ограничен и, по крайней мере, гораздо меньше, чем вероятность роста. Который в итоге и случился.

Что касается текущей ситуации, то краткосрочно она уже не выглядит так же позитивно, как 2 недели назад. Это не означает обязательного снижения, просто, соотношение вероятностей получить прибыль или просадку на горизонте 4-6 недель уже не так привлекательно. Долгосрочная картина, если верить опять же не ощущениям, а тому, что делает рынок (межрыночная динамика, сентимент, риск-аппетит и т.д.) пока опасений не вызывает. Но об этом мы в плановом режиме поговорим в следующих постах. Главное- держать свой разум открытым и реагировать на изменения, если они начнут происходить.

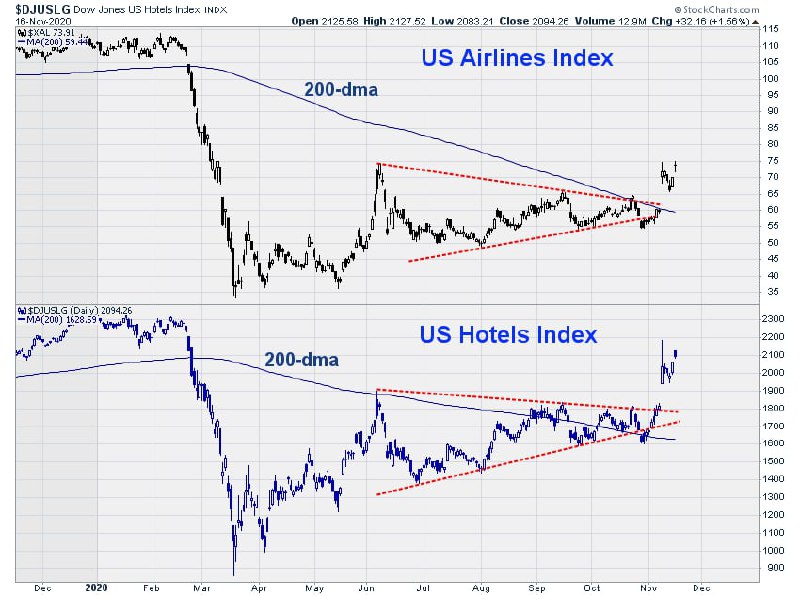

Отличная практическая иллюстрация теории о том, что фондовый рынок- дисконтирующий механизм, который своей динамикой отражает не то, что уже было, а ожидания того, что будет. Менее 3 недель назад я опубликовал пост, в котором предположил, что динамика двух индексов-лузеров ковида (Отелей и Авиалиний), вероятно, говорит о том, что худшее уже позади. До появлении первой новости о вакцине и до даты выборов президента оставалась еще неделя.

Как видим, все, что произошло потом, полностью оправдало это предположение. Вдруг откуда ни возьмись появляются не одна, а сразу две вакцины. Гражданской войны в США после выборов тоже не наблюдается. Осторожные, но жадные инвесторы (у которых на носу подсчет годовых KPI и бонусов) начинают думать: "а не слишком ли мы погорячились, загнав так низко цены на авиалинии, отели, круизы и, вообще, все, что нормально функционировало до пандемии?" Как результат- оба индекса, на которые мы обратили внимание (Авиалинии и Отели) решительно выходят вверх из полугодовой консолидации и впервые с февраля торгуются уверенно выше 200-дневной средней. Рост у обоих с 26/10 случился примерно одинаковый, по 20% (индекс S&P-500 за то же время вырос на 6%).

Не буду прогнозировать, что будет дальше, но считаю, что случившееся может иметь долгосрочные последствия, и его не стоит игнорировать. Возможно, происходящее сейчас с отраслями, наиболее пострадавшими от весеннего локдауна, является дополнительным фактором поддержки в пользу версии о том, что в 2021 г фокус инвесторов временно сместится от FAANGM в сторону компаний Value и Small-Caps.

Как видим, все, что произошло потом, полностью оправдало это предположение. Вдруг откуда ни возьмись появляются не одна, а сразу две вакцины. Гражданской войны в США после выборов тоже не наблюдается. Осторожные, но жадные инвесторы (у которых на носу подсчет годовых KPI и бонусов) начинают думать: "а не слишком ли мы погорячились, загнав так низко цены на авиалинии, отели, круизы и, вообще, все, что нормально функционировало до пандемии?" Как результат- оба индекса, на которые мы обратили внимание (Авиалинии и Отели) решительно выходят вверх из полугодовой консолидации и впервые с февраля торгуются уверенно выше 200-дневной средней. Рост у обоих с 26/10 случился примерно одинаковый, по 20% (индекс S&P-500 за то же время вырос на 6%).

Не буду прогнозировать, что будет дальше, но считаю, что случившееся может иметь долгосрочные последствия, и его не стоит игнорировать. Возможно, происходящее сейчас с отраслями, наиболее пострадавшими от весеннего локдауна, является дополнительным фактором поддержки в пользу версии о том, что в 2021 г фокус инвесторов временно сместится от FAANGM в сторону компаний Value и Small-Caps.

{kind=link}

Акции США- начало или окончание бычьего рынка?

Спойлер: мое субъективное мнение- начало.

Доля бумаг в индексе NYSE (включающем компании из всех секторов и капитализаций), которые торгуются выше своих 200-дневных средних, составляет 83%. С одной стороны, это может показаться признаком перегрева. Краткосрочно, возможно. Но, как видно на графике индекса S&P-500 (более привычного для нас) с 2000 года, для долгосрочных перспектив такое значение "ширины рынка", наоборот, является позитивом.

Звучит контр-интуитивно, но именно тот момент, когда доля компаний над 200-дневными средними достигает такого высокого значения выше 80%, и является стартом долгосрочного вос ходящего тренда.

Зато оба последних медвежьих рынка (в 2007 и 2020 гг) начинались с максимумов индекса при слабой "ширине рынка". В 2007 она была едва выше 50%, то есть, несмотря на максимум, почти половина бумаг торговалась ниже своих 200-дневок. В 2020 г картина была получше, но и тогда значение индикатора остановилось задолго до 80%.

В общем, to make long story short, это дополнительный фактор поддержки в пользу гипотезы о том, что текущий бычий рынок находится в своей начальной стадии. Именно так, если началом отсчета считать март 2020 года (а как же еще после падения на 35% ?)

Тут, правда, важно понимать, что ни один индикатор, историческая аналогия или логический аргумент не могут являться гарантией. Даже самые очевидные закономерности иногда "ломаются". Более того, даже если эта гипотеза и верна, она абсолютно не исключает откатов и коррекций на 10-20%. Поэтому я всегда рекомендую проводить собственный анализ перед тем, как принимать инвестиционное решение.

Спойлер: мое субъективное мнение- начало.

Доля бумаг в индексе NYSE (включающем компании из всех секторов и капитализаций), которые торгуются выше своих 200-дневных средних, составляет 83%. С одной стороны, это может показаться признаком перегрева. Краткосрочно, возможно. Но, как видно на графике индекса S&P-500 (более привычного для нас) с 2000 года, для долгосрочных перспектив такое значение "ширины рынка", наоборот, является позитивом.

Звучит контр-интуитивно, но именно тот момент, когда доля компаний над 200-дневными средними достигает такого высокого значения выше 80%, и является стартом долгосрочного вос ходящего тренда.

Зато оба последних медвежьих рынка (в 2007 и 2020 гг) начинались с максимумов индекса при слабой "ширине рынка". В 2007 она была едва выше 50%, то есть, несмотря на максимум, почти половина бумаг торговалась ниже своих 200-дневок. В 2020 г картина была получше, но и тогда значение индикатора остановилось задолго до 80%.

В общем, to make long story short, это дополнительный фактор поддержки в пользу гипотезы о том, что текущий бычий рынок находится в своей начальной стадии. Именно так, если началом отсчета считать март 2020 года (а как же еще после падения на 35% ?)

Тут, правда, важно понимать, что ни один индикатор, историческая аналогия или логический аргумент не могут являться гарантией. Даже самые очевидные закономерности иногда "ломаются". Более того, даже если эта гипотеза и верна, она абсолютно не исключает откатов и коррекций на 10-20%. Поэтому я всегда рекомендую проводить собственный анализ перед тем, как принимать инвестиционное решение.

{kind=link}

Замена в команде-лидере гонки?

Не секрет, что среди широких индексов рынка акций США уже долгое время безоговорочным лидером является Nasdaq-100 (ETF: QQQ). Соотношение QQQ/SPY (здесь не показано) растет с 2002 года, пусть и не гладко, а с паузами (иногда очень жесткими). Несмотря на это, до максимума 2000 года ему еще очень далеко- соотношение "ценовых" индексов (то есть, очищенных от дивидендов) QQQ/SPY торгуется в 2 раза ниже максимума 2000 г. Это означает, что долгосрочный потенциал дальнейшего опережения со стороны широкого индекса Nasdaq еще сохраняется.

Но вот внутри QQQ ротация вполне возможна. До сих пор его рост поддерживался, в основном, благодаря большому весу в портфеле ETF всего 4 акций: AAPL (13%), AMZN (10%), MSFT (10%) и GOOGL (ок. 8%) Сейчас, похоже, роль "внутреннего локомотива" QQQ может перейти к сегменту полупроводниковых компаний.

Это следует из соотношения SMH/QQQ, которое пробивает сопротивление с 2007 г. Понятно, что если копнуть еще глубже и проанализировать портфель полупроводникового ETF SMH, то можно выбрать отдельные акции, благодаря которым происходит усиление данного сегмента внутри более широкого QQQ . Но это уже другая история, требующая более глубокого погружения, которое не вписывается в рамки тг-канала. Для большинства из нас вполне достаточно остановиться на уровне секторного ETF.

Не секрет, что среди широких индексов рынка акций США уже долгое время безоговорочным лидером является Nasdaq-100 (ETF: QQQ). Соотношение QQQ/SPY (здесь не показано) растет с 2002 года, пусть и не гладко, а с паузами (иногда очень жесткими). Несмотря на это, до максимума 2000 года ему еще очень далеко- соотношение "ценовых" индексов (то есть, очищенных от дивидендов) QQQ/SPY торгуется в 2 раза ниже максимума 2000 г. Это означает, что долгосрочный потенциал дальнейшего опережения со стороны широкого индекса Nasdaq еще сохраняется.

Но вот внутри QQQ ротация вполне возможна. До сих пор его рост поддерживался, в основном, благодаря большому весу в портфеле ETF всего 4 акций: AAPL (13%), AMZN (10%), MSFT (10%) и GOOGL (ок. 8%) Сейчас, похоже, роль "внутреннего локомотива" QQQ может перейти к сегменту полупроводниковых компаний.

Это следует из соотношения SMH/QQQ, которое пробивает сопротивление с 2007 г. Понятно, что если копнуть еще глубже и проанализировать портфель полупроводникового ETF SMH, то можно выбрать отдельные акции, благодаря которым происходит усиление данного сегмента внутри более широкого QQQ . Но это уже другая история, требующая более глубокого погружения, которое не вписывается в рамки тг-канала. Для большинства из нас вполне достаточно остановиться на уровне секторного ETF.

{kind=link}

Биткойн - золото 21 века?

Мои предположения о росте интереса к инвестициям в биткойн со стороны крупных игроков продолжают подтверждаться.

В сентябре я писал об активности Fidelity на этом новом для компании рынке. Реакция основного конкурента, Blackrock, не заставила себя долго ждать.

В недавнем интервью один из топов этой крупнейшей в мире управляющей компании заявил, что инвесторы могут начать частичное замещение золота в своих портфелях биткойном. Рынок не мог проигнорировать такое признание от компании, управляющей почти 8 триилионами долларов. Вроде бы, рост в пятницу был вызван именно этим заявлением.

Но, по правде говоря, эта конкретная новость примечательна, но не так важна. О том, что биткойн может протестировать исторический максимум 20к, я писал в мае, когда он стоил около 9к. В качестве возможно срока был указан период 12 месяцев. Но, судя по динамике (2х за полгода), этот уровень может быть достигнут гораздо раньше. Неудивительно, учитывая, что многочисленные усилия крупняка по созданию правильной инфраструктуры начинают давать плоды.

Результатом этой работы становится постепенное (но ускоряющееся) признание со стороны категорий инвесторов, которых принято считать консервативными. Я совсем не удивлюсь, если в какой-то момент возникнет ажиотаж наподобие 2017 года, вызванный на этот раз дисбалансом спроса и предложения. Даже возникнув на непродолжительное время, он может стать поводом для резкого обновления исторического максимума. Это не прогноз, а рассуждения.

Критика со стороны хейтеров типа Рубини и ряда других экономистов (в том числе, и наших доморощенных) оказалась безосновательной, если не сказать, опасной. Наверное, поэтому их публичные выпады против биткойна куда-то исчезли. А, может, они успели прикупить и теперь тихо радуются?

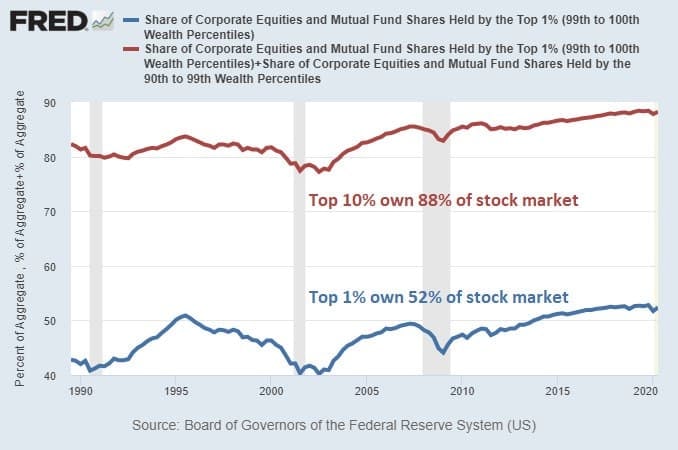

Одним из аргументов "против" называлась высокая концентрация владения биткойном, что позволяет малочисленной группе крупных держателей манипулировать рынком. В завершение этого поста предлагаю для сравнения взглянуть на график от Федрезерва, на котором показана концентрация рынка акций. На минуточку, этот рынок раз в 100 больше по капитализации, чем биткойн. Тем не менее, 1% инвесторов "держит" 52% рынка, и ничего, никому не приходит в голову обвинять рынок акций в том, что это фрод и скам.

В одном из следующих постов напишу, как теоретически можно получить экспозицию на биткойн там, где прямая его покупка несёт повышенные регуляторные риски.

Мои предположения о росте интереса к инвестициям в биткойн со стороны крупных игроков продолжают подтверждаться.

В сентябре я писал об активности Fidelity на этом новом для компании рынке. Реакция основного конкурента, Blackrock, не заставила себя долго ждать.

В недавнем интервью один из топов этой крупнейшей в мире управляющей компании заявил, что инвесторы могут начать частичное замещение золота в своих портфелях биткойном. Рынок не мог проигнорировать такое признание от компании, управляющей почти 8 триилионами долларов. Вроде бы, рост в пятницу был вызван именно этим заявлением.

Но, по правде говоря, эта конкретная новость примечательна, но не так важна. О том, что биткойн может протестировать исторический максимум 20к, я писал в мае, когда он стоил около 9к. В качестве возможно срока был указан период 12 месяцев. Но, судя по динамике (2х за полгода), этот уровень может быть достигнут гораздо раньше. Неудивительно, учитывая, что многочисленные усилия крупняка по созданию правильной инфраструктуры начинают давать плоды.

Результатом этой работы становится постепенное (но ускоряющееся) признание со стороны категорий инвесторов, которых принято считать консервативными. Я совсем не удивлюсь, если в какой-то момент возникнет ажиотаж наподобие 2017 года, вызванный на этот раз дисбалансом спроса и предложения. Даже возникнув на непродолжительное время, он может стать поводом для резкого обновления исторического максимума. Это не прогноз, а рассуждения.

Критика со стороны хейтеров типа Рубини и ряда других экономистов (в том числе, и наших доморощенных) оказалась безосновательной, если не сказать, опасной. Наверное, поэтому их публичные выпады против биткойна куда-то исчезли. А, может, они успели прикупить и теперь тихо радуются?

Одним из аргументов "против" называлась высокая концентрация владения биткойном, что позволяет малочисленной группе крупных держателей манипулировать рынком. В завершение этого поста предлагаю для сравнения взглянуть на график от Федрезерва, на котором показана концентрация рынка акций. На минуточку, этот рынок раз в 100 больше по капитализации, чем биткойн. Тем не менее, 1% инвесторов "держит" 52% рынка, и ничего, никому не приходит в голову обвинять рынок акций в том, что это фрод и скам.

В одном из следующих постов напишу, как теоретически можно получить экспозицию на биткойн там, где прямая его покупка несёт повышенные регуляторные риски.

{kind=link}

Нефть формирует разворот ?

Прошло ровно 3 месяца с даты публикации предыдущего поста по нефти. Напомню, тогда речь шла о том, что цена Brent закрыла мартовский гэп, и если она закроет день выше локального максимума (на тот момент это был внутридневной хай от 5 августа), то можно будет говорить о развороте. Так вышло, что цена, хотя и заходила выше этого уровня в августе, так и не закрылась выше него. После чего благополучно вернулась в зону гэпа и застряла там на следующие 2,5 месяца.

И вот теперь появился новый повод говорить о возможном развороте вверх. Цена снова тестирует верхний уровень консолидации (см. график), и закрытие выше него, на мой взгляд, повысит вероятность следующей волны роста как минимум на ширину этой консолидации (т.е., до 55-56$). Правда, теперь в качестве ключевого уровня я бы рассматривал локальный хай от 31 августа (46,5$).

Лично мне кажется, глядя на динамику ETF на глобальную "нефтянку" (XLE, OIH, XES и др.), а также на близкие по духу рынки промышленных металлов, что этот разворот в итоге подтвердится. Среднесрочно он также неплохо бы вписался в теорию об опережающей динамики Emerging Markets, которая уже началась и может продолжиться в 2021 году. Но играть ли на опережение или дождаться подтверждения, советовать не буду- это личное дело каждого.

Прошло ровно 3 месяца с даты публикации предыдущего поста по нефти. Напомню, тогда речь шла о том, что цена Brent закрыла мартовский гэп, и если она закроет день выше локального максимума (на тот момент это был внутридневной хай от 5 августа), то можно будет говорить о развороте. Так вышло, что цена, хотя и заходила выше этого уровня в августе, так и не закрылась выше него. После чего благополучно вернулась в зону гэпа и застряла там на следующие 2,5 месяца.

И вот теперь появился новый повод говорить о возможном развороте вверх. Цена снова тестирует верхний уровень консолидации (см. график), и закрытие выше него, на мой взгляд, повысит вероятность следующей волны роста как минимум на ширину этой консолидации (т.е., до 55-56$). Правда, теперь в качестве ключевого уровня я бы рассматривал локальный хай от 31 августа (46,5$).

Лично мне кажется, глядя на динамику ETF на глобальную "нефтянку" (XLE, OIH, XES и др.), а также на близкие по духу рынки промышленных металлов, что этот разворот в итоге подтвердится. Среднесрочно он также неплохо бы вписался в теорию об опережающей динамики Emerging Markets, которая уже началась и может продолжиться в 2021 году. Но играть ли на опережение или дождаться подтверждения, советовать не буду- это личное дело каждого.

{kind=link}

Рост компаний малой капитализации США

За последний месяц этому классу активов - компаниям малой капитализации США - была посвящена целая серия постов. Как выясняется, не зря, так как они ведут себя полностью в соответствии с ожиданиями.

Вот, например, в этом материале было показано, что индекс SmallCaps консолидируется перед выборами президента, а после них начинает опережать S&P-500.

Далее, мы убедились, что и технически IWM хорошо вписывается в этот "выборный паттерн".

А тут речь шла о том, что если широкий индекс SmallCaps (ETF: IWM) разделить на две части, Value и Growth, то именно у Value (ETF: IWN) больше шансов опережать остальные компании малой капитализации.

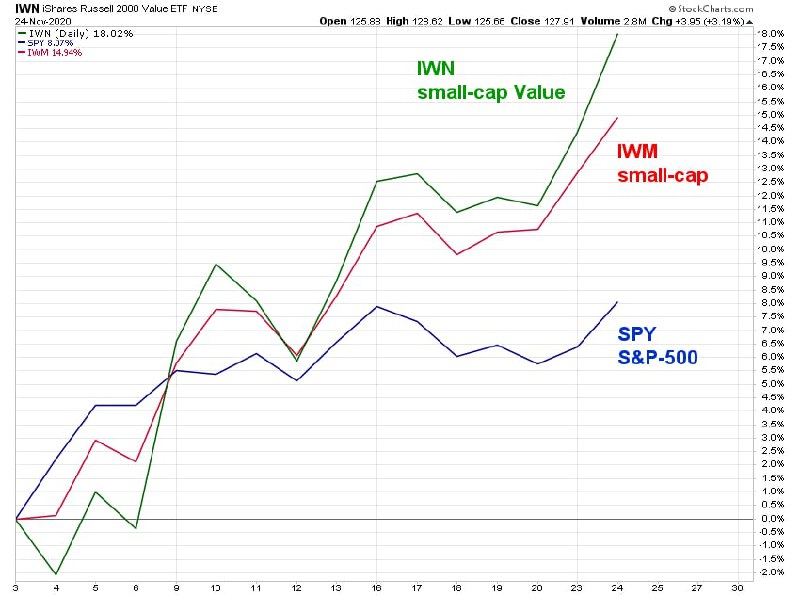

На графике ниже показана сравнительная динамика с 4 ноября (сразу после выборов) трех индексов: S&P-500, широкого SmallCap индекса и, наконец, индекса SmallCap Value. Пока все работает практически идеально: IWM сильно бьёт SPY, а IWN опережает IWM. Абсолютные значения тоже очень серьёзные - не каждый год можно увидеть такой прирост, как за эти 20 дней.

Я не думаю, что эта закономерность близка к завершению. К какой-то паузе, передышке - возможно, но когда тренды начинаются так резко и мощно, чаще всего они сохраняются продолжительное время. Когда-то, несомненно, все закончится, включая общий бычий настрой на фондовом рынке. Многочисленные предвестники краха (аналитики, СМИ и т.д.) рано или поздно дождутся своего звёздного часа (ненадолго).

Мы же будем внимательно следить за лидирующими индикаторами со стороны сентимента, межрыночной динамики и ширины рынка, чтобы не упустить этот момент.

За последний месяц этому классу активов - компаниям малой капитализации США - была посвящена целая серия постов. Как выясняется, не зря, так как они ведут себя полностью в соответствии с ожиданиями.

Вот, например, в этом материале было показано, что индекс SmallCaps консолидируется перед выборами президента, а после них начинает опережать S&P-500.

Далее, мы убедились, что и технически IWM хорошо вписывается в этот "выборный паттерн".

А тут речь шла о том, что если широкий индекс SmallCaps (ETF: IWM) разделить на две части, Value и Growth, то именно у Value (ETF: IWN) больше шансов опережать остальные компании малой капитализации.

На графике ниже показана сравнительная динамика с 4 ноября (сразу после выборов) трех индексов: S&P-500, широкого SmallCap индекса и, наконец, индекса SmallCap Value. Пока все работает практически идеально: IWM сильно бьёт SPY, а IWN опережает IWM. Абсолютные значения тоже очень серьёзные - не каждый год можно увидеть такой прирост, как за эти 20 дней.

Я не думаю, что эта закономерность близка к завершению. К какой-то паузе, передышке - возможно, но когда тренды начинаются так резко и мощно, чаще всего они сохраняются продолжительное время. Когда-то, несомненно, все закончится, включая общий бычий настрой на фондовом рынке. Многочисленные предвестники краха (аналитики, СМИ и т.д.) рано или поздно дождутся своего звёздного часа (ненадолго).

Мы же будем внимательно следить за лидирующими индикаторами со стороны сентимента, межрыночной динамики и ширины рынка, чтобы не упустить этот момент.

{kind=link}

Настроения инвесторов приближаются к эйфории

Судя по индикатору "страха и жадности" от CNN Money, настроения инвесторов плотно закрепились в зоне жадности. Этот индикатор примечателен тем, что отражает текущий сентимент не по опросам, а по реальным действиям игроков, на основе 7 независимых показателей (таких, как спрос на защитные активы, соотношение опционов пут и колл и т. д.)

Важно: отметка 91 из 100 сама по себе не говорит о том, что рынок должен упасть прямо отсюда.

Во-первых, есть ещё куда расти и становиться "жаднее". Например, в декабре 2019 года значение достигало 98 по закрытию дня, а внутри одного из дней я помню и 100.

Во-вторых, пример того же декабря показывает, что даже при экстремальном уровне жадности рынок может спокойно расти ещё месяц или два. Особенно если это сильный бычий рынок, с которым мы имеем дело.

Наконец, в-третьих, даже когда сформируется максимум, бычий рынок необязательно сменится медвежьим. Гораздо вероятнее, что он просто откатится и продолжит расти.

Но лучше не гадать, а использовать этот популярный инструмент рационально. На мой взгляд, нужно просто принять во внимание текущие уровни жадности, так как они повышают краткосрочные риски. И на основании этого просто построже отнестись к своим же методам управления рисками (например, подтянуть стопы).

В частности, для индекса S&P-500 уровень 3500 представляется мне значимым с точки зрения возможной коррекции. А пока индекс выше, не нужно забывать, что цена важнее любого индикатора, даже самого "надежного", и любых рассуждений, даже самых "логичных".

Судя по индикатору "страха и жадности" от CNN Money, настроения инвесторов плотно закрепились в зоне жадности. Этот индикатор примечателен тем, что отражает текущий сентимент не по опросам, а по реальным действиям игроков, на основе 7 независимых показателей (таких, как спрос на защитные активы, соотношение опционов пут и колл и т. д.)

Важно: отметка 91 из 100 сама по себе не говорит о том, что рынок должен упасть прямо отсюда.

Во-первых, есть ещё куда расти и становиться "жаднее". Например, в декабре 2019 года значение достигало 98 по закрытию дня, а внутри одного из дней я помню и 100.

Во-вторых, пример того же декабря показывает, что даже при экстремальном уровне жадности рынок может спокойно расти ещё месяц или два. Особенно если это сильный бычий рынок, с которым мы имеем дело.

Наконец, в-третьих, даже когда сформируется максимум, бычий рынок необязательно сменится медвежьим. Гораздо вероятнее, что он просто откатится и продолжит расти.

Но лучше не гадать, а использовать этот популярный инструмент рационально. На мой взгляд, нужно просто принять во внимание текущие уровни жадности, так как они повышают краткосрочные риски. И на основании этого просто построже отнестись к своим же методам управления рисками (например, подтянуть стопы).

В частности, для индекса S&P-500 уровень 3500 представляется мне значимым с точки зрения возможной коррекции. А пока индекс выше, не нужно забывать, что цена важнее любого индикатора, даже самого "надежного", и любых рассуждений, даже самых "логичных".

Коррекция в золоте подходит к концу ?

Именно к такой мысли подталкивают два графика выше. Коррекция по цене, по времени или по обоим критериям сразу.

На первом графике видно, что оттоки из двух основных ETF на золото (металл) приближаются к рекордным уровням, которые ранее ассоциировались с локальным дном. Причем, на графике не учтены оттоки этой недели (а они наверняка имели место, так как золото прилично упало в понедельник и вторник).

На втором показана экстремальная перепроданность ETF на корзину основных добывающих компаний (мейджоров). Когда доля бумаг в ETF выше 50-дн средних падает до 0, как сейчас, в бычьем рынке это обычно приводит к скорому развороту вверх.

Это ключевое условие- в бычьем рынке. Предпосылки сложились, но нужен триггер. Им может стать пробой индексом доллара вниз уровня 92. В этом случае, думаю, можно будет говорить об окончании коррекции и возобновлении роста золота. Конечно, все это вопрос вероятностей, и это не рекомендация, а мое субъективное мнение.

Именно к такой мысли подталкивают два графика выше. Коррекция по цене, по времени или по обоим критериям сразу.

На первом графике видно, что оттоки из двух основных ETF на золото (металл) приближаются к рекордным уровням, которые ранее ассоциировались с локальным дном. Причем, на графике не учтены оттоки этой недели (а они наверняка имели место, так как золото прилично упало в понедельник и вторник).

На втором показана экстремальная перепроданность ETF на корзину основных добывающих компаний (мейджоров). Когда доля бумаг в ETF выше 50-дн средних падает до 0, как сейчас, в бычьем рынке это обычно приводит к скорому развороту вверх.

Это ключевое условие- в бычьем рынке. Предпосылки сложились, но нужен триггер. Им может стать пробой индексом доллара вниз уровня 92. В этом случае, думаю, можно будет говорить об окончании коррекции и возобновлении роста золота. Конечно, все это вопрос вероятностей, и это не рекомендация, а мое субъективное мнение.

Эго - один из главных врагов успеха на рынке

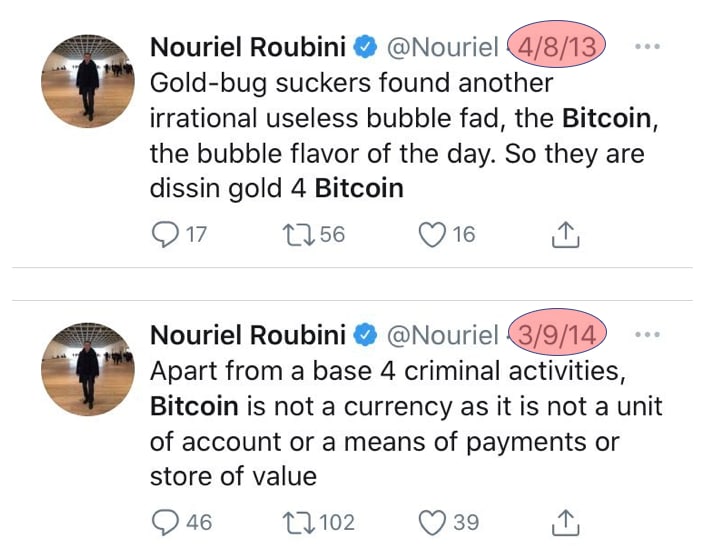

Отличный пример- неоднократно мною упомянутый проф. Нуриэль Рубини, один из наиболее упертых хейтеров биткойна и прочей крипты. Недавно я писал о том, что как только биткойн начал рост к историческому максимуму, его едкие комментарии куда-то пропали. Но когда я увидел, что цена, практически повторив максимум 2017 года, резко откатилась на 3000 долларов, у меня не было сомнений, что он снова проявится.

Как в воду глядел. Позавчера Рубини снова выступил в твиттере с разоблачительным комментарием. Ну, и неленивые читатели ленты быстро обнаружили его же собственные твиты с аналогичными наездами на биткойн, сделанные в разные периоды, начиная с апреля-2013 (при цене 160$), продолжая мартом-2014 (при цене 640$) - скрины этих твитов ниже - и далее со всеми остановками.

То есть, вполне уважаемый человек, профессор экономики в престижном университете не способен уже успокоиться и, если не признать свою ошибку (цена выросла более чем в 100 раз с 2013 года), то хотя бы замолчать и не закапываться глубже в вопросе, в котором он не очень компетентен. На мой взгляд, это и является тем самым очень вредным проявлением болезненного эго.

Тут дело даже не конкретно в биткойне и Рубини - это просто удачный пример, который на слуху. Очень часто умные и успешные люди так сильно привязываются к своей позиции или идее, что их неспособны переубедить даже факты. При работе на рынке это губительно как для психологической устойчивости, так и для капитала. Как говорится в популярном меме, "не будь как Нуриэль".

Отличный пример- неоднократно мною упомянутый проф. Нуриэль Рубини, один из наиболее упертых хейтеров биткойна и прочей крипты. Недавно я писал о том, что как только биткойн начал рост к историческому максимуму, его едкие комментарии куда-то пропали. Но когда я увидел, что цена, практически повторив максимум 2017 года, резко откатилась на 3000 долларов, у меня не было сомнений, что он снова проявится.

Как в воду глядел. Позавчера Рубини снова выступил в твиттере с разоблачительным комментарием. Ну, и неленивые читатели ленты быстро обнаружили его же собственные твиты с аналогичными наездами на биткойн, сделанные в разные периоды, начиная с апреля-2013 (при цене 160$), продолжая мартом-2014 (при цене 640$) - скрины этих твитов ниже - и далее со всеми остановками.

То есть, вполне уважаемый человек, профессор экономики в престижном университете не способен уже успокоиться и, если не признать свою ошибку (цена выросла более чем в 100 раз с 2013 года), то хотя бы замолчать и не закапываться глубже в вопросе, в котором он не очень компетентен. На мой взгляд, это и является тем самым очень вредным проявлением болезненного эго.

Тут дело даже не конкретно в биткойне и Рубини - это просто удачный пример, который на слуху. Очень часто умные и успешные люди так сильно привязываются к своей позиции или идее, что их неспособны переубедить даже факты. При работе на рынке это губительно как для психологической устойчивости, так и для капитала. Как говорится в популярном меме, "не будь как Нуриэль".

{kind=link}

Безумный рост рынков скоро закончится?

По мнению некоторых специалистов, всё больше факторов свидетельствуют о скором окончании роста рынков. Интересные технические закономерности разобрали коллеги с YouTube-канала «Деньги не спят». А ещё в новом видео они обсудили перспективы нефти, золота и американской валюты. Всё это не просто на словах, а с примерами и довольно редкими графиками, которые не найти просто так в интернете. Каждую неделю Василий Олейник делает новую актуальную подборку. Оставляю ссылку на выпуск.

Кстати, в прошлом выпуске Василий анализировал один из моих постов.

Оставлю здесь топ-3 самых полезных видео канала, в которых своими успехами и потерями делится человек с 15-летним опытом биржевой торговли.

- Как люди теряют миллионы

- Топ-10 советов инвесторам

- Топ-10 мифов о трейдинге

И несколько интересных разборов и интервью о текущей ситуации в мировой экономике с анализом того, к чему всё это может привести:

— Андрей Мовчан из Лондона: о долларе, нефти и сценариях развития мировой экономики

— Взгляд из Европы: что будет с мировой экономикой

— Четыре причины краха рынков

По мнению некоторых специалистов, всё больше факторов свидетельствуют о скором окончании роста рынков. Интересные технические закономерности разобрали коллеги с YouTube-канала «Деньги не спят». А ещё в новом видео они обсудили перспективы нефти, золота и американской валюты. Всё это не просто на словах, а с примерами и довольно редкими графиками, которые не найти просто так в интернете. Каждую неделю Василий Олейник делает новую актуальную подборку. Оставляю ссылку на выпуск.

Кстати, в прошлом выпуске Василий анализировал один из моих постов.

Оставлю здесь топ-3 самых полезных видео канала, в которых своими успехами и потерями делится человек с 15-летним опытом биржевой торговли.

- Как люди теряют миллионы

- Топ-10 советов инвесторам

- Топ-10 мифов о трейдинге

И несколько интересных разборов и интервью о текущей ситуации в мировой экономике с анализом того, к чему всё это может привести:

— Андрей Мовчан из Лондона: о долларе, нефти и сценариях развития мировой экономики

— Взгляд из Европы: что будет с мировой экономикой

— Четыре причины краха рынков

{kind=link}

Сезонный фактор продолжает благоприятствовать быкам

Сегодня последний торговый день ноября- месяца, который по статистике (см. выше) является третьим в списке топ-3 лучших месяцев для инвестиций в акции. За последние 55 лет 68% всех ноябрей закрывались в плюс со средним результатом +1,2% по индексу S&P-500.

Когда заканчивается что-то хорошее, это всегда грустно. Но есть и хорошая новость. Завтра начинается декабрь, который исторически выглядит еще лучше и занимает в топ-3 второе место. У него и средний результат выше (+1,3%), и процент позитивных исходов тоже (71%). Топ-1, кстати, апрель.

Снова напомню, что это всего лишь статистика, и отношение к ней у всех разное. Чего точно не стоит делать, так это слепо на неё полагаться. Когда к ряду других факторов, говорящих о более вероятном продолжении бычьего рынка (технических, межрыночных, "сентиментальных" и т.д.) добавляется еще и сезонность, это добавляет психологического комфорта. Но последнее слово всегда остаётся за ценой.

Сегодня последний торговый день ноября- месяца, который по статистике (см. выше) является третьим в списке топ-3 лучших месяцев для инвестиций в акции. За последние 55 лет 68% всех ноябрей закрывались в плюс со средним результатом +1,2% по индексу S&P-500.

Когда заканчивается что-то хорошее, это всегда грустно. Но есть и хорошая новость. Завтра начинается декабрь, который исторически выглядит еще лучше и занимает в топ-3 второе место. У него и средний результат выше (+1,3%), и процент позитивных исходов тоже (71%). Топ-1, кстати, апрель.

Снова напомню, что это всего лишь статистика, и отношение к ней у всех разное. Чего точно не стоит делать, так это слепо на неё полагаться. Когда к ряду других факторов, говорящих о более вероятном продолжении бычьего рынка (технических, межрыночных, "сентиментальных" и т.д.) добавляется еще и сезонность, это добавляет психологического комфорта. Но последнее слово всегда остаётся за ценой.

Акции- альтернативы биткойну

Итак, это официально произошло- биктойн обновил свой максимум 2017 года. Что характерно, это произошло через 2 дня после того, как во многих СМИ снова прошла волна паники, связанной с резким откатом в конце прошлой недели. Как нельзя кстати перед длинным уикендом и, как следствие, периодом пониженной ликвидности, появилась новость о том, что в Китае накрыли масштабную крипто-пирамиду, и теперь конфискованные биткойны обязательно выльются на рынок и обвалят цену.

Но the trend is your friend, until it ends. Поэтому в понедельник цена отыграла полностью все потери уикенда, и биткойн повторил свой исторический максимум гораздо раньше, чем я рассчитывал.

В предыдущем посте про биткойн я обещал рассказать об инструментах, которые позволяют играть на его движениях тем, кому нельзя по разным причинам инвестировать в крипту напрямую или, например, через GBTC. К таковым можно отнести акции компаний, которые не занимаются ничем, кроме майнинга крипты. Мне известно два таких имени: MARA и RIOT, но не исключаю, что есть еще. Глядя на их динамику, лично у меня не возникает желания их трогать. Но у всех свой риск-аппетит, поэтому обещание выполнил.

Итак, это официально произошло- биктойн обновил свой максимум 2017 года. Что характерно, это произошло через 2 дня после того, как во многих СМИ снова прошла волна паники, связанной с резким откатом в конце прошлой недели. Как нельзя кстати перед длинным уикендом и, как следствие, периодом пониженной ликвидности, появилась новость о том, что в Китае накрыли масштабную крипто-пирамиду, и теперь конфискованные биткойны обязательно выльются на рынок и обвалят цену.

Но the trend is your friend, until it ends. Поэтому в понедельник цена отыграла полностью все потери уикенда, и биткойн повторил свой исторический максимум гораздо раньше, чем я рассчитывал.

В предыдущем посте про биткойн я обещал рассказать об инструментах, которые позволяют играть на его движениях тем, кому нельзя по разным причинам инвестировать в крипту напрямую или, например, через GBTC. К таковым можно отнести акции компаний, которые не занимаются ничем, кроме майнинга крипты. Мне известно два таких имени: MARA и RIOT, но не исключаю, что есть еще. Глядя на их динамику, лично у меня не возникает желания их трогать. Но у всех свой риск-аппетит, поэтому обещание выполнил.

Акция Tesla как символ этого безумного рынка

Не знаю, как вам, а мне кажется ненормальным, что автомобильная (?) компания Tesla в одиночку стоит как 65% всей мировой автопромышленности. Это при том, что мировая автоотрасль приносит 101,5 млрд долларов доналоговой прибыли, в то время, как Tesla пока в убытках.

Это, естественно, пост-рассуждение, а не аналитика. Сам я в Tesla никогда не инвестировал, так как мне просто не нравится этот автомобиль. После поездки на нем у меня возникло ощущение, что это что-то вроде дорогого "корейца", который очень хочет стать "немцем", но пока не получается. Это субъективное мнение, я его не навязываю, и, кроме того, речь не о качестве авто, а об акции.

Я не зря поставил знак вопроса выше. Сейчас Tesla входит в отраслевой индекс автопроизводителей. Но рынок, вероятно, считает ее не чисто автомобильной компанией, а чем-то иным. Только время покажет, прав он или нет, но такая диспропорция в капитализации, как минимум, вызывает странный диссонанс.

Не знаю, как вам, а мне кажется ненормальным, что автомобильная (?) компания Tesla в одиночку стоит как 65% всей мировой автопромышленности. Это при том, что мировая автоотрасль приносит 101,5 млрд долларов доналоговой прибыли, в то время, как Tesla пока в убытках.

Это, естественно, пост-рассуждение, а не аналитика. Сам я в Tesla никогда не инвестировал, так как мне просто не нравится этот автомобиль. После поездки на нем у меня возникло ощущение, что это что-то вроде дорогого "корейца", который очень хочет стать "немцем", но пока не получается. Это субъективное мнение, я его не навязываю, и, кроме того, речь не о качестве авто, а об акции.

Я не зря поставил знак вопроса выше. Сейчас Tesla входит в отраслевой индекс автопроизводителей. Но рынок, вероятно, считает ее не чисто автомобильной компанией, а чем-то иным. Только время покажет, прав он или нет, но такая диспропорция в капитализации, как минимум, вызывает странный диссонанс.

Отличная вакансия для опытных профессионалов отрасли управления активами.

Управляющая компания при крупном банке с иностранным участием открывает конкурс на вакансию CIO (Директора по инвестициям).

Требования и фронт работ подробно описаны по ссылке выше. От себя могу сказать, что с профессиональной точки зрения считаю эту вакансию, пожалуй, одной из наиболее привлекательных для нашей отрасли сегодня.

Амбициозный проект, крупный акционер, правильный СЕО- мой давний коллега, много лет проработавший в отрасли и знающий ее изнутри - в общем, перспективы открываются интересные. Честно говоря, я бы и сам с удовольствием занялся таким проектом, но у меня сейчас другие планы.

Сразу скажу, что это не рекламный пост, и я не занимаюсь отбором кандидатов и "замолвить словечко" тоже не могу, поэтому резюме мне слать не нужно. Нужно либо откликнуться на вакансию на НН, либо прислать резюме на: kristina.krasikova.2021@mail.ru

Знаю, что среди читателей моего канала много опытных управляющих, которым данная вакансия может быть интересна, и чей профиль вполне под нее подойдет.

Желаю удачи в конкурсе!

Управляющая компания при крупном банке с иностранным участием открывает конкурс на вакансию CIO (Директора по инвестициям).

Требования и фронт работ подробно описаны по ссылке выше. От себя могу сказать, что с профессиональной точки зрения считаю эту вакансию, пожалуй, одной из наиболее привлекательных для нашей отрасли сегодня.

Амбициозный проект, крупный акционер, правильный СЕО- мой давний коллега, много лет проработавший в отрасли и знающий ее изнутри - в общем, перспективы открываются интересные. Честно говоря, я бы и сам с удовольствием занялся таким проектом, но у меня сейчас другие планы.

Сразу скажу, что это не рекламный пост, и я не занимаюсь отбором кандидатов и "замолвить словечко" тоже не могу, поэтому резюме мне слать не нужно. Нужно либо откликнуться на вакансию на НН, либо прислать резюме на: kristina.krasikova.2021@mail.ru

Знаю, что среди читателей моего канала много опытных управляющих, которым данная вакансия может быть интересна, и чей профиль вполне под нее подойдет.

Желаю удачи в конкурсе!

Рынок акций США- исторические закономерности в пользу продолжения роста

Ноябрь, как, наверное, многие уже знают, оказался одним из лучших месяцев для рынка акций за всю историю. Индекс S&P-500 вырос на 10,8%. По некоторым индексам, например, Russell-2000 (+18,3%), он вообще оказался лучшим месяцем за все время расчета.

Кстати, мы отметили зарождение силы в этом индексе small-caps в самом начале ноября. Напоминаю для того, чтобы можно было еще раз взглянуть на график индекса и оценить его более долгосрочные перспективы.

Возвращаясь к историческим закономерностям. По данным ресурса LPL Research, вслед за очень сильными месяцами индекса S&P-500 (рост от 10% и больше) периоды 6 и 12 месяцев тоже складывались очень хорошо. Средний результат в диапазоне от 11% до 13% при более чем 80% позитивных исходов. Правда, для короткого горизонта 1 месяц никакого преимущества нет, больше похоже на лотерею. Но перспектива до конца 2021 года выглядит неплохо. По крайней мере, еще один "попутный ветерок" быкам не помешает.

Ноябрь, как, наверное, многие уже знают, оказался одним из лучших месяцев для рынка акций за всю историю. Индекс S&P-500 вырос на 10,8%. По некоторым индексам, например, Russell-2000 (+18,3%), он вообще оказался лучшим месяцем за все время расчета.

Кстати, мы отметили зарождение силы в этом индексе small-caps в самом начале ноября. Напоминаю для того, чтобы можно было еще раз взглянуть на график индекса и оценить его более долгосрочные перспективы.

Возвращаясь к историческим закономерностям. По данным ресурса LPL Research, вслед за очень сильными месяцами индекса S&P-500 (рост от 10% и больше) периоды 6 и 12 месяцев тоже складывались очень хорошо. Средний результат в диапазоне от 11% до 13% при более чем 80% позитивных исходов. Правда, для короткого горизонта 1 месяц никакого преимущества нет, больше похоже на лотерею. Но перспектива до конца 2021 года выглядит неплохо. По крайней мере, еще один "попутный ветерок" быкам не помешает.