Пожалуй, это самое главное событие, которое произошло вчера на рынках акций. Звучит громко, но я бы не стал недооценивать значение этого паттерна. Многие сегменты рынка, не говоря уже о широких индексах S&P-500 и Nasdaq-100, вчера обновили максимумы. Это уже само по себе проявление силы рынка. Но наибольшие последствия для динамики на следующие 2-3 месяца может иметь резкий рост индекса компаний малой капитализации (ETF: IWM). Я писал о нем в сентябре и указывал на то, что он многократно и на тот момент безуспешно бился о горизонтальное сопротивление около 158-160. Та сентябрьская попытка тоже окончилась ничем, и цена вернулась в консолидацию шириной 15$. Вчера, наконец, цена из неё вышла, и теперь вероятной целью роста является ширина консолидации, то есть, диапазон 173-175. В этом случае, скорее всего, развернется и 1,5-летний даунтренд в относительной динамике Small-Caps против S&P-500. А это, как ни крути и невзирая на постоянные разговоры о кризисе, не что иное, как risk on.

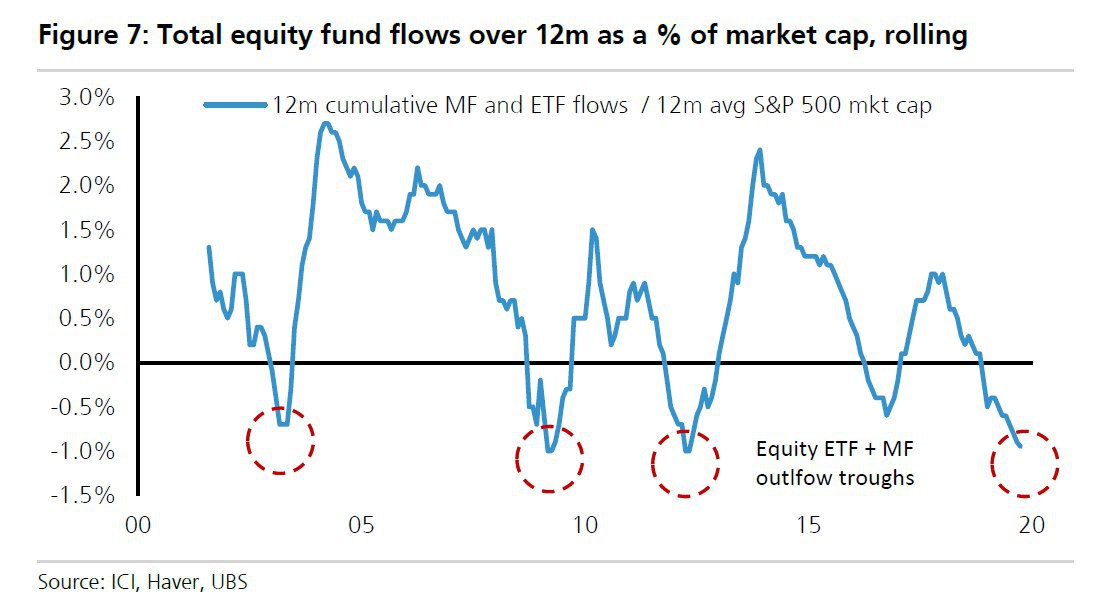

Этот график от UBS является хорошим отражением текущих настроений на глобальном рынке акций, которые можно охарактеризовать как "рост через недоверие". Тут показан совокупный приток/отток во все фонды акций (активные плюс пассивные) за последние 12 месяцев как доля от средней капитализации индекса S&P-500 за год.

Очень важно видеть именно относительное значение, так как отток в абсолютных $ гораздо менее показателен. Например, отток 10 млрд $ из рынка акций РФ наверняка скажется на нем негативно, в то время как рынок акций США его проглотит и не заметит.

На сегодня картина такая: за год из фондов акций утекло средств примерно на 1% от капитализации рынка. Всё бы ничего, и 1% вроде как не очень много, но ранее такие оттоки случались в моменты, когда рынок после долгого снижения формировал дно. То есть, оттоки были следствием плохой динамики. Сейчас все наоборот - рынок на максимумах, и экстремальные оттоки этим не объяснишь.

Гадать не будем, но, на мой взгляд, такое сочетание создает предпосылки для того, чтобы оставшиеся сильно недоинвестированными управляющие в какой-то момент начали пытаться догнать уходящий поезд. Такое поведение особенно вероятно ближе к концу года, когда будут подбиваться результаты и подсчитываться бонусы.

Я уже говорил и еще раз повторю: это нам с вами хорошо, что не нужно смотреть на бенчмарки, индексы и конкурентов. Частному инвестору независимо от размера портфеля гораздо важнее просто заработать, в идеале независимо от динамики рыночных индексов и с меньшими рисками. Для профессионального управляющего все сложнее, и заработать, скажем 15% для фонда акций в год, когда индекс сделал +25% - это не прибыль, а карьерный риск.

Рано или поздно изображенный на графике цикл снова развернется, и его значения окажутся в положительной зоне. Это может произойти одним из двух способов. Во-первых, если быстро и сильно начнет снижаться индекс S&P-500, то есть, уменьшится знаменатель в дроби Притоки/Капитализация. Насколько это реально, оставляю судить каждому самостоятельно. Мне больше импонирует второй сценарий, о котором я написал чуть выше, с возвратом нетто-притоков. Вероятно, он начнет реализовываться, когда рынок уже будет близок к по-настоящему серьезным максимумам. Но это уже другая история.

Очень важно видеть именно относительное значение, так как отток в абсолютных $ гораздо менее показателен. Например, отток 10 млрд $ из рынка акций РФ наверняка скажется на нем негативно, в то время как рынок акций США его проглотит и не заметит.

На сегодня картина такая: за год из фондов акций утекло средств примерно на 1% от капитализации рынка. Всё бы ничего, и 1% вроде как не очень много, но ранее такие оттоки случались в моменты, когда рынок после долгого снижения формировал дно. То есть, оттоки были следствием плохой динамики. Сейчас все наоборот - рынок на максимумах, и экстремальные оттоки этим не объяснишь.

Гадать не будем, но, на мой взгляд, такое сочетание создает предпосылки для того, чтобы оставшиеся сильно недоинвестированными управляющие в какой-то момент начали пытаться догнать уходящий поезд. Такое поведение особенно вероятно ближе к концу года, когда будут подбиваться результаты и подсчитываться бонусы.

Я уже говорил и еще раз повторю: это нам с вами хорошо, что не нужно смотреть на бенчмарки, индексы и конкурентов. Частному инвестору независимо от размера портфеля гораздо важнее просто заработать, в идеале независимо от динамики рыночных индексов и с меньшими рисками. Для профессионального управляющего все сложнее, и заработать, скажем 15% для фонда акций в год, когда индекс сделал +25% - это не прибыль, а карьерный риск.

Рано или поздно изображенный на графике цикл снова развернется, и его значения окажутся в положительной зоне. Это может произойти одним из двух способов. Во-первых, если быстро и сильно начнет снижаться индекс S&P-500, то есть, уменьшится знаменатель в дроби Притоки/Капитализация. Насколько это реально, оставляю судить каждому самостоятельно. Мне больше импонирует второй сценарий, о котором я написал чуть выше, с возвратом нетто-притоков. Вероятно, он начнет реализовываться, когда рынок уже будет близок к по-настоящему серьезным максимумам. Но это уже другая история.

{kind=link}

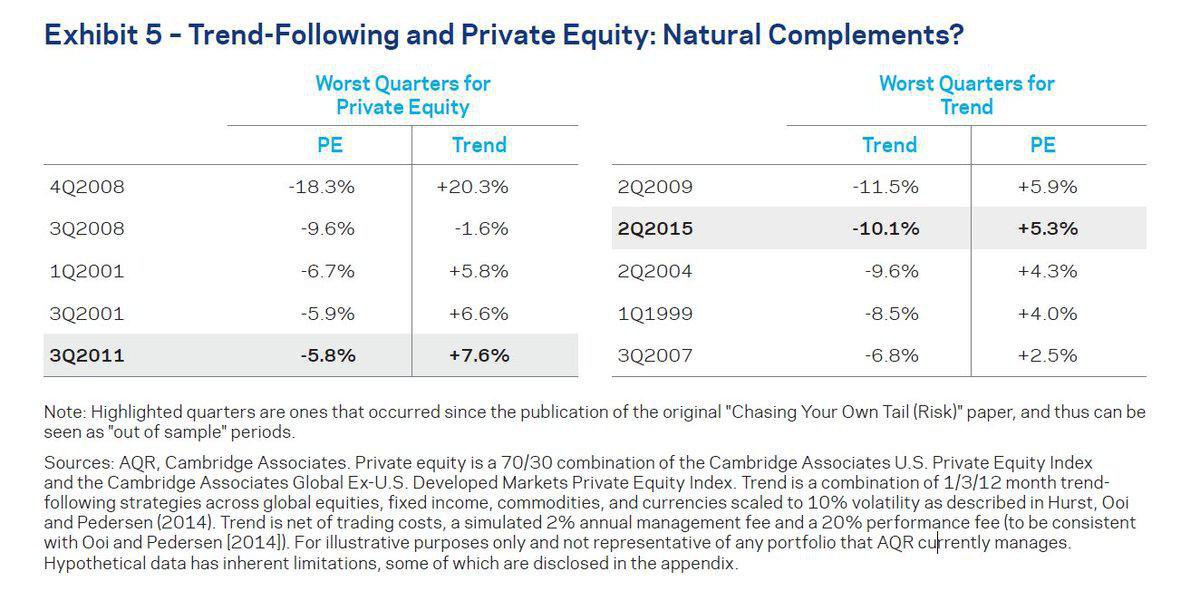

Блумберг пишет, что в мире нулевых и даже негативных ставок сегмент PE (Private Equity) испытывает колоссальный приток средств инвесторов. РЕ, напомню, относится к так называемым альтернативным инвестициям, наряду с хедж-фондами. Я тоже считаю, что в портфеле размером от 1 млн$ этому классу активов должно быть отведено достойное место. Правда, тут, в отличие от традиционных рынков, недостаточно просто определиться с аллокацией и "закрыть" эту долю через ETF, и неважно, от Vanguard он или от iShares. Альтернативные инвестиции требуют тщательного отбора по именам.

О хедж-фондах как составляющей части портфеля, я надеюсь, у нас будет повод поговорить в скором времени. Что касается РЕ, то, возможно, вот эта статистика от AQR в таблице ниже прольет немного света на причины их популярности у инвесторов.

В ней сравниваются результаты сегмента Private Equity и подхода "Trendfollowing", с помощью которого управляющие пытаются поймать и "отработать" устойчивые тренды в акциях, облигациях и товарных рынках. Для сравнения взяты по 5 худших кварталов для каждого класса за как минимум 20-летний период. Выясняется, что они прекрасно дополняют друг друга. Когда один из них сильно падает, второй значительно растет, компенсируя общий результат. Отдельно цветом выделены кварталы, которые не попали в массив данных для анализа (sample) и произошли уже после публикации исследования (out of sample), подтвердив его результаты.

Я прекрасно понимаю, что для большинства читателей канала тема инвестиций в альтернативные классы активов пока не является актуальной, так как требует определенных немалых капиталов. Но, во-первых, это, все равно, полезно знать для расширения кругозора. А, во-вторых, тем, у кого капитала достаточно, но кто пока сомневается, эта информация, возможно, поможет в нужный момент принять правильное решение.

О хедж-фондах как составляющей части портфеля, я надеюсь, у нас будет повод поговорить в скором времени. Что касается РЕ, то, возможно, вот эта статистика от AQR в таблице ниже прольет немного света на причины их популярности у инвесторов.

В ней сравниваются результаты сегмента Private Equity и подхода "Trendfollowing", с помощью которого управляющие пытаются поймать и "отработать" устойчивые тренды в акциях, облигациях и товарных рынках. Для сравнения взяты по 5 худших кварталов для каждого класса за как минимум 20-летний период. Выясняется, что они прекрасно дополняют друг друга. Когда один из них сильно падает, второй значительно растет, компенсируя общий результат. Отдельно цветом выделены кварталы, которые не попали в массив данных для анализа (sample) и произошли уже после публикации исследования (out of sample), подтвердив его результаты.

Я прекрасно понимаю, что для большинства читателей канала тема инвестиций в альтернативные классы активов пока не является актуальной, так как требует определенных немалых капиталов. Но, во-первых, это, все равно, полезно знать для расширения кругозора. А, во-вторых, тем, у кого капитала достаточно, но кто пока сомневается, эта информация, возможно, поможет в нужный момент принять правильное решение.

{kind=link}

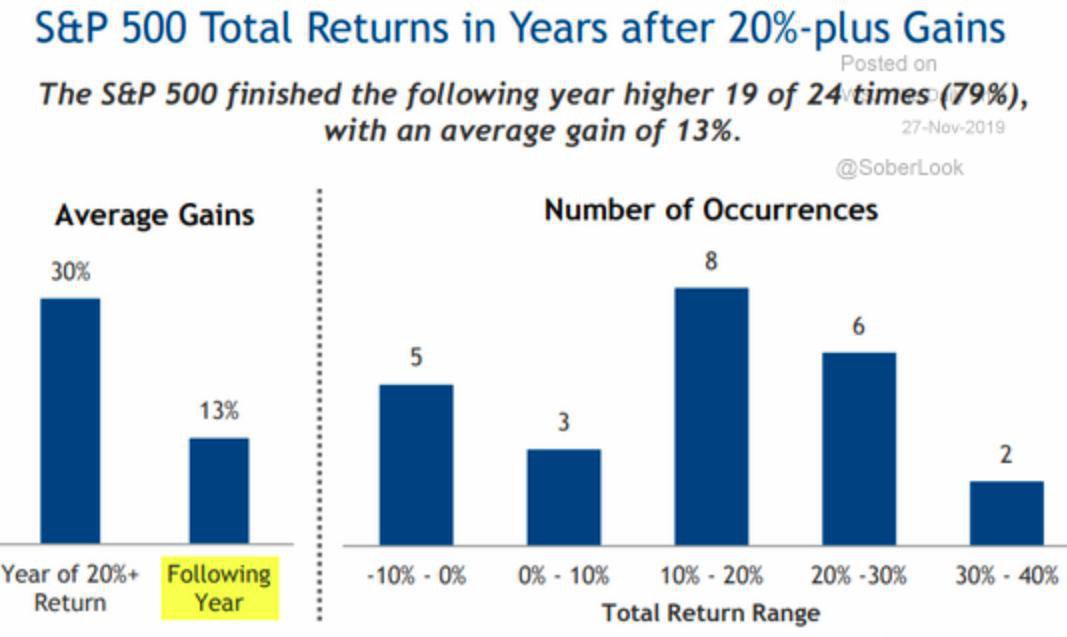

До закрытия года осталось совсем немного, и если не произойдет "чуда наоборот", то индекс S&P-500, вероятно, закроется с результатом более 20%.

На диаграмме ниже показано, что происходило с индексом на следующий год после того, как он закрывал предыдущий год +20% или выше.

Статистика довольно позитивная: в 19 из 24 случаев следующий год также закрывался в плюс со средним результатом +13%. Справа показано распределение этих результатов по частоте: 5 раз из 24 последующий год закрывался в минусе, который, однако, не был катастрофическим (от -10% до 0), 2 раза результат попадал в жирный коридор от +30% до +40%, а самым частым результатом (8 из 24) становился неплохой коридор от +10% до +20%.

Не помешает напомнить, что статистика, даже такая сильная, не является гарантией. Но лично мне приятно осознавать, что история на "правильной" стороне. Возможно, потому, что я пока также настроен позитивно как минимум на 1-ое полугодие, и у меня присутствует confirmation bias? Вот через несколько месяцев и узнаем.

На диаграмме ниже показано, что происходило с индексом на следующий год после того, как он закрывал предыдущий год +20% или выше.

Статистика довольно позитивная: в 19 из 24 случаев следующий год также закрывался в плюс со средним результатом +13%. Справа показано распределение этих результатов по частоте: 5 раз из 24 последующий год закрывался в минусе, который, однако, не был катастрофическим (от -10% до 0), 2 раза результат попадал в жирный коридор от +30% до +40%, а самым частым результатом (8 из 24) становился неплохой коридор от +10% до +20%.

Не помешает напомнить, что статистика, даже такая сильная, не является гарантией. Но лично мне приятно осознавать, что история на "правильной" стороне. Возможно, потому, что я пока также настроен позитивно как минимум на 1-ое полугодие, и у меня присутствует confirmation bias? Вот через несколько месяцев и узнаем.

{kind=link}

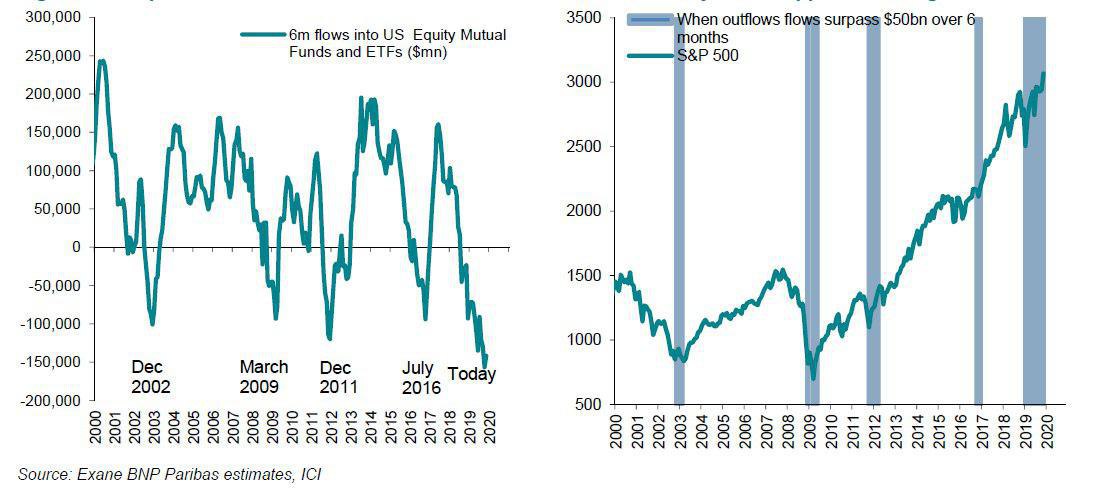

Недавно был пост с графиком от UBS на тему текущего "роста через недоверие". Сегодня еще одна хорошая иллюстрация на эту тему, на этот раз от BNP Paribas.

В левой части графика - совокупные притоки/оттоки в американские фонды акций (активные и ETF) за предыдущие 6 месяцев. Сейчас выходит, что за период июнь-ноябрь из фондов акций утекло более $150 млрд. Эта информация мало что говорит в отрыве от динамики индекса.

Для того, чтобы посмотреть на них вместе, в правой части на графике S&P-500 за тот же 20-летний период выделены участки, когда 6-месячный отток превышал $50 млрд. Достаточно одного взгляда, чтобы убедиться - обычно за такими серьезными оттоками очень скоро начинается новый цикл роста рынка.

Любопытно, что последний выделенный участок заметно шире предыдущих. Дело в том, что 6-месячный отток превысил $50 млрд еще в прошлом декабре, и с тех пор ни разу его значение не возвращалось обратно. То есть, несмотря на рост индекса на 25% с того момента, притоки в фонды акций так и не возобновились. Более того, увеличились оттоки.

Но оттоки не могут продолжаться вечно. Рано или поздно управляющим начнут задавать вопросы клиенты, и я не имею ввиду "физиков в ДУ". Я говорю, например, о пенсионных фондах, которые мучительно думают, как им в условиях крайне низких долгосрочных доходностей по облигациям решать вопрос с ALM (assets-liabilities matching). Они вполне могут ласково, но настойчиво поинтересоваться, почему их портфель сильно недовешен в акциях, которые растут и дивидендная доходность которых (по индексу) даже превышает доходность 30-летних гособлигаций. Про карьерный риск управляющих я уже не раз говорил, не буду повторяться.

Какое-то время от таких вопросов можно отбиваться, рассказывая про неизбежную рецессию и т.д. Но "счет на табло", терпению клиентов приходит конец, и, на мой взгляд, запас времени у управляющих с большой долей кэша в портфелях стремительно тает. Если (вернее, когда) они решат снова постепенно инвестировать свой кэш, график слева начнет подрастать и выйдет в позитивную зону (то есть, 6-месячные оттоки сменятся притоками). Что в этом случае может произойти с рынком акций - см. график справа.

В левой части графика - совокупные притоки/оттоки в американские фонды акций (активные и ETF) за предыдущие 6 месяцев. Сейчас выходит, что за период июнь-ноябрь из фондов акций утекло более $150 млрд. Эта информация мало что говорит в отрыве от динамики индекса.

Для того, чтобы посмотреть на них вместе, в правой части на графике S&P-500 за тот же 20-летний период выделены участки, когда 6-месячный отток превышал $50 млрд. Достаточно одного взгляда, чтобы убедиться - обычно за такими серьезными оттоками очень скоро начинается новый цикл роста рынка.

Любопытно, что последний выделенный участок заметно шире предыдущих. Дело в том, что 6-месячный отток превысил $50 млрд еще в прошлом декабре, и с тех пор ни разу его значение не возвращалось обратно. То есть, несмотря на рост индекса на 25% с того момента, притоки в фонды акций так и не возобновились. Более того, увеличились оттоки.

Но оттоки не могут продолжаться вечно. Рано или поздно управляющим начнут задавать вопросы клиенты, и я не имею ввиду "физиков в ДУ". Я говорю, например, о пенсионных фондах, которые мучительно думают, как им в условиях крайне низких долгосрочных доходностей по облигациям решать вопрос с ALM (assets-liabilities matching). Они вполне могут ласково, но настойчиво поинтересоваться, почему их портфель сильно недовешен в акциях, которые растут и дивидендная доходность которых (по индексу) даже превышает доходность 30-летних гособлигаций. Про карьерный риск управляющих я уже не раз говорил, не буду повторяться.

Какое-то время от таких вопросов можно отбиваться, рассказывая про неизбежную рецессию и т.д. Но "счет на табло", терпению клиентов приходит конец, и, на мой взгляд, запас времени у управляющих с большой долей кэша в портфелях стремительно тает. Если (вернее, когда) они решат снова постепенно инвестировать свой кэш, график слева начнет подрастать и выйдет в позитивную зону (то есть, 6-месячные оттоки сменятся притоками). Что в этом случае может произойти с рынком акций - см. график справа.

{kind=link}

Я редко пишу про отдельные акции и еще реже про акции российских компаний. Но сегодня сделаю исключение.

Про Газпром я, кажется, в последний раз писал лет 5-6 назад еще в своем предыдущем блоге, который до сих пор можно найти по адресу trendsurfer.ru Но когда я сегодня смотрю на долгосрочный график Газпрома, то не могу не обратить внимание на довольно красивый разворотный паттерн, который на нем развивается. Причем, как по цене, так и по относительной динамике против индекса MSCI World.

О фундаментальных причинах, которые могут привести к росту, например, в 2 раза в 2021 г (а именно на это намекает симметрия графика), я предлагаю подумать самостоятельно. Например, о новой дивидендной политике, или о том, кто и зачем купил 6,5% акций двумя сделками, или о словах нашего президента о капитализации Газпрома на форуме ВТБ.

Для меня важнее, что этот фундаментальный фон отлично "ложится" на улучшение технической картины, повышая шансы на успех для терпеливого инвестора с горизонтом 1-2 года.

Про Газпром я, кажется, в последний раз писал лет 5-6 назад еще в своем предыдущем блоге, который до сих пор можно найти по адресу trendsurfer.ru Но когда я сегодня смотрю на долгосрочный график Газпрома, то не могу не обратить внимание на довольно красивый разворотный паттерн, который на нем развивается. Причем, как по цене, так и по относительной динамике против индекса MSCI World.

О фундаментальных причинах, которые могут привести к росту, например, в 2 раза в 2021 г (а именно на это намекает симметрия графика), я предлагаю подумать самостоятельно. Например, о новой дивидендной политике, или о том, кто и зачем купил 6,5% акций двумя сделками, или о словах нашего президента о капитализации Газпрома на форуме ВТБ.

Для меня важнее, что этот фундаментальный фон отлично "ложится" на улучшение технической картины, повышая шансы на успех для терпеливого инвестора с горизонтом 1-2 года.

Пока рынки взяли паузу в росте, отдохнем и мы. Этот пост навеян просмотром фильма "Форд против Феррари". Кстати, прекрасный фильм, я получил огромное удовольствие и не удивлен высокими оценками на IMDB. Но мы все же больше про рынки и акции, чем про кино, поэтому к сути. Более 4 лет назад, в октябре 2015 года на NYSE состоялось громкое IPO Ferrari. На графике показана относительная динамика акций Ferrari против Ford с даты размещения. Рост более чем в 5 раз. Если в момент IPO за 1 акцию Ferrari (RACE) давали 3,5 акции Ford (F), то сегодня дают уже 18,5 акций. В общем, если в поединке автомобилей в фильме (и это исторический факт) Ford победил, то в поединке акций победа за явным преимуществом у скудерии. Правда, бросается в глаза явный восходящий канал, и именно сейчас соотношение RACE/F тестирует его верхнюю границу, с которой ранее происходил откат и длился несколько месяцев. Возможно, это шанс для Ford взять временный реванш и выиграть ненадолго свои "24 часа Ле Мана".

Уважаемые читатели!

Хочу вас предупредить, что в телеграме появился мошенник, который представляется мной и пытается продать рекламу на этом канале.

Меня об этом сегодня предупредили уже три человека, и спасибо им за это.

Ник этого любителя халявы @vacilcev

Будьте, пожалуйста, бдительны!

P. S. К концу дня этот аккаунт стал неактивен, видимо, самоудалился. Но, скорее всего, будут появляться клоны под другими никами, поэтому бдительность не теряйте. Мой единственный контакт указан в описании к каналу

Хочу вас предупредить, что в телеграме появился мошенник, который представляется мной и пытается продать рекламу на этом канале.

Меня об этом сегодня предупредили уже три человека, и спасибо им за это.

Ник этого любителя халявы @vacilcev

Будьте, пожалуйста, бдительны!

P. S. К концу дня этот аккаунт стал неактивен, видимо, самоудалился. Но, скорее всего, будут появляться клоны под другими никами, поэтому бдительность не теряйте. Мой единственный контакт указан в описании к каналу

Подборка наиболее интересных постов за ноябрь

1. О том, можно ли получать доходность рынка акций с риском рынка облигаций

2. О динамике основных классов активов в 2019 году

3. Об ETF, работающих, как хедж-фонды

4. О том, что я думаю о московской жилой недвижимости как активе для инвестиций

5. О том, почему "рост через недоверие" может продолжиться в 2020 году

1. О том, можно ли получать доходность рынка акций с риском рынка облигаций

2. О динамике основных классов активов в 2019 году

3. Об ETF, работающих, как хедж-фонды

4. О том, что я думаю о московской жилой недвижимости как активе для инвестиций

5. О том, почему "рост через недоверие" может продолжиться в 2020 году

Динамика индекса S&P-500 в 2019 году (оранжевым) почти идеально повторяет его же динамику в 2013 году (белым).

Почему это может быть интересно краткосрочным спекулянтам - потому что, если паттерн сохранится до конца года, то база для рождественского ралли на 2-3% либо уже сформировалась вчера, либо с высокой вероятностью сформируется в течение следующей недели.

Почему это может быть интересно инвесторам с горизонтом 6-12 месяцев - потому что, если сохранится инерция по аналогии с 2014 годом, то у индекса останется еще неплохой запас роста на 2020 год. Пусть не такой большой и с более высокой волатильностью, но, тем не менее, роста.

Кстати, это хорошо вписывается в статистику, которую я приводил совсем недавно и согласно которой после года с доходностью более 20% по S&P-500 почти всегда следует удачный год со средней доходностью +13%.

И еще одно любопытное наблюдение: после +20% или выше по индексу лишь 2 раза на следующий год наступала рецессия: в 1981 и 1990 гг. Вероятность не нулевая, но довольно низкая

Почему это может быть интересно краткосрочным спекулянтам - потому что, если паттерн сохранится до конца года, то база для рождественского ралли на 2-3% либо уже сформировалась вчера, либо с высокой вероятностью сформируется в течение следующей недели.

Почему это может быть интересно инвесторам с горизонтом 6-12 месяцев - потому что, если сохранится инерция по аналогии с 2014 годом, то у индекса останется еще неплохой запас роста на 2020 год. Пусть не такой большой и с более высокой волатильностью, но, тем не менее, роста.

Кстати, это хорошо вписывается в статистику, которую я приводил совсем недавно и согласно которой после года с доходностью более 20% по S&P-500 почти всегда следует удачный год со средней доходностью +13%.

И еще одно любопытное наблюдение: после +20% или выше по индексу лишь 2 раза на следующий год наступала рецессия: в 1981 и 1990 гг. Вероятность не нулевая, но довольно низкая

В конце года мы обычно размышляем, как позиционировать портфель в новом году и насколько агрессивную принять аллокацию. Одно из базовых межрыночных соотношений, которое служит индикатором "здоровья" рынка и направление которого, как правило, совпадает с абсолютной динамикой индексов- это соотношение индексов Nasdaq-100/S&P-500 (или QQQ/SPY). Можно часами рассуждать о том, будет ли в 2020 году рецессия или "мягкая посадка" и новый цикл роста. Несомненно, для общего понимания происходящего полезно знать про динамику макро индикаторов, кредитные спреды, показатели отчетности компаний и многое другое. Но если бы мне пришлось выбирать один-единственный индикатор, на основе которого нужно принимать решение об аллокации в акции, я бы взял этот. Отношение QQQ/SPY явно тестирует верхнюю границу консолидации. Пока безуспешно. Но когда и если оно пойдет выше, это станет, пожалуй, аналогом двух тузов на раздаче в покере. С такой парой можно и пасануть, конечно, но, вероятно, это будет не самое рациональное решение.

У меня нет никакого желания прогнозировать цену на нефть, тем более, что это бессмысленное занятие. Но я не мог не обратить внимание на любопытную закономерность. Цена Brent продолжает торговаться в "треугольнике", который (а) возник после затяжного роста и (б) формируется над долгосрочной 200-недельной средней. Картина, которая до боли напоминает 2014 год. Тогда это закончилось плачевно. Я не уверен, что так будет и на этот раз. Но текущее сжатие пружины волатильности совершенно точно приведет к "взрыву" в одну из сторон. Совсем необязательно вниз, более того, я ожидаю, скорее, роста в 2020 году. Но ожидания ожиданиями, а такие паттерны игнорировать нельзя. На мой взгляд, уровнями, пробой которых сможет подсказать направление следующего большого движения, являются 56 и 70 на пути вниз и вверх, соответственно. И, конечно, это направление может стать ключевым для перспектив рынка акций РФ и курса рубля.

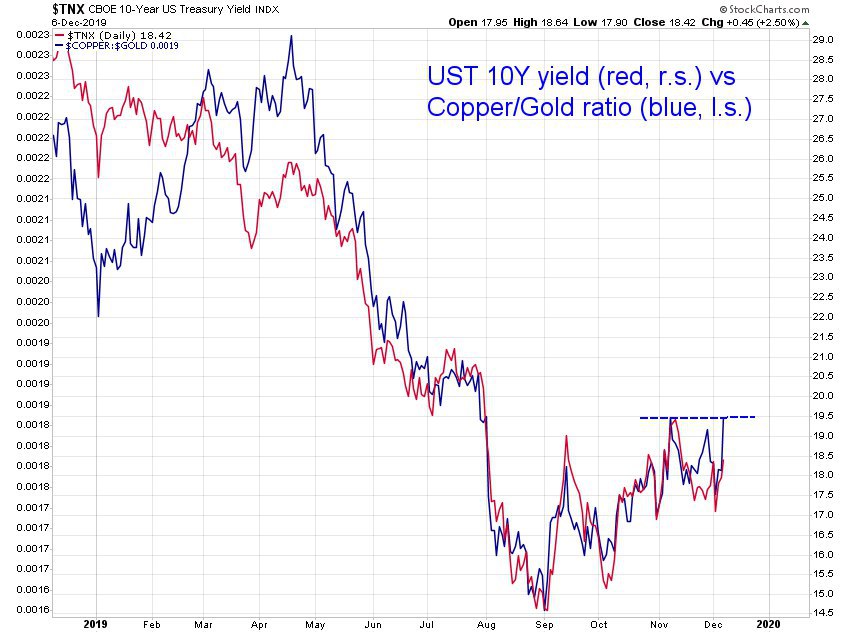

Совсем недавно был пост про соотношение Медь/Золото, и почему оно важно для перспектив рисковых рынков. Там говорилось про долгосрочную картину этого соотношения и индекса акций MSCI World втом ключе, что ожидания рецессии, возможно, "слегка преувеличены".

Сегодня про него же, но в несколько ином контексте. В пятницу вышел отчет по рынку труда США, который оказался гораздо лучше ожиданий. Как результат, упало золото (актив, выигрывающий при росте неопределенности и опасений инвесторов), и выросла медь (актив, выигрывающий при оптимизме инвесторов относительно перспектив мировой экономики). При этом, соотношение Медь/Золото (см. график ниже) протестировало предыдущий локальный максимум ноября 2019 года.

На графике отлично проглядывается высокая позитивная корреляция между Copper/Gold Ratio и динамикой доходности 10-летних US Treasuries. Логика тут тоже понятна: чем сильнее чувствует себя медь по сравнению с золотом, тем более уверенны инвесторы в росте экономики, а чем сильнее ожидания роста экономики, тем выше доходность гособлигаций.

Начиная с сентября, обе кривые (доходность 10-леток и соотношение Медь/Золото) находятся в восходящем тренде, при котором каждый последующий минимум и максимум выше предыдущего. Со стороны соотношения эта тенденция снова подтвердилась, но 10-летка пока отстает.

На мой взгляд, если гипотеза о позитивном конце года верна, и соотношение Медь/Золото продолжит подрастать, существует высокая вероятность увидеть 10-летнюю доходность в США на уровне 1,95-2% в течение 1-2 месяцев (сейчас 1,84%). Назовем это "сценарий 1".

Если этого не произойдет, а 10-летняя доходность, наоборот, пойдет снова тестировать поддержку на 1,7%, значит, весь этот рост меди относительно золота (а, следовательно, оптимизм инвесторов) был фейком, и нас вскоре ждет жесткая посадка. Назовем это "сценарий 2".

Пусть каждый сам оценит для себя вероятность каждого сценария и позиционирует свой портфель в соответствии с ним. Мне пока больше по душе первый, назовем его "оптимистичный", сценарий.

Сегодня про него же, но в несколько ином контексте. В пятницу вышел отчет по рынку труда США, который оказался гораздо лучше ожиданий. Как результат, упало золото (актив, выигрывающий при росте неопределенности и опасений инвесторов), и выросла медь (актив, выигрывающий при оптимизме инвесторов относительно перспектив мировой экономики). При этом, соотношение Медь/Золото (см. график ниже) протестировало предыдущий локальный максимум ноября 2019 года.

На графике отлично проглядывается высокая позитивная корреляция между Copper/Gold Ratio и динамикой доходности 10-летних US Treasuries. Логика тут тоже понятна: чем сильнее чувствует себя медь по сравнению с золотом, тем более уверенны инвесторы в росте экономики, а чем сильнее ожидания роста экономики, тем выше доходность гособлигаций.

Начиная с сентября, обе кривые (доходность 10-леток и соотношение Медь/Золото) находятся в восходящем тренде, при котором каждый последующий минимум и максимум выше предыдущего. Со стороны соотношения эта тенденция снова подтвердилась, но 10-летка пока отстает.

На мой взгляд, если гипотеза о позитивном конце года верна, и соотношение Медь/Золото продолжит подрастать, существует высокая вероятность увидеть 10-летнюю доходность в США на уровне 1,95-2% в течение 1-2 месяцев (сейчас 1,84%). Назовем это "сценарий 1".

Если этого не произойдет, а 10-летняя доходность, наоборот, пойдет снова тестировать поддержку на 1,7%, значит, весь этот рост меди относительно золота (а, следовательно, оптимизм инвесторов) был фейком, и нас вскоре ждет жесткая посадка. Назовем это "сценарий 2".

Пусть каждый сам оценит для себя вероятность каждого сценария и позиционирует свой портфель в соответствии с ним. Мне пока больше по душе первый, назовем его "оптимистичный", сценарий.

{kind=link}

Пока на рынке затишье (надеюсь, перед Санта Клаус ралли), немного отвлечёмся.

В одной из глав книги "Кванты", посвященной Cliff Asness, мое внимание привлекло описание интересного факта из его студенческой жизни. Напомню, что сейчас он миллиардер и владелец компании AQR, которая занимается "количественными инвестициями".

Речь идет о моменте, когда Эснесс, будучи студентом Юджина Фамы - отца-основателя теории эффективного рынка - пришел к нему за разрешением писать диплом на тему фактора "инерции" в инвестировании. Что такое "инерция" (momentum investing), вы можете прочитать (а те, кто уже читал, вспомнить) в моей небольшой статье.

Пикантность ситуации состояла в том, что студент пришел к профессору с темой, которая ставит под сомнение работу самого профессора. Но, к чести Фамы, он позволил Эснессу начать работу и позднее даже сам открыто признавал, что фактор "инерции" является единственным, который работает, несмотря на то, что рынок "эффективен", то есть, учитывает всю имеющуюся на данный момент информацию в цене.

Дальше я уступаю место цитате из книги:

Однажды в 1990 году Эснесс пришел в офис к Фаме — поговорить о докторской диссертации. Он нервничал. Фама оказал ему неслыханную для студента экономического факультета Чикагского университета честь: выбрал его своим ассистентом. (Френч, коллега Фамы, тоже постоянно пел Эснессу дифирамбы. Оба говорили, что он самый умный студент из всех, кого они встречали.) Эснессу казалось, будто он обманывает своего кумира. Его будущая диссертация ставила под сомнение драгоценную гипотезу эффективного рынка Фамы. Изучая данные за прошедшие десятилетия, Эснесс заметил любопытную аномалию в тенденциях движения акций. Цены падали в течение более длительного периода, чем можно было предположить исходя из фундаментальных показателей, например доходов; и рост продолжался дольше ожидаемого. В физике это явление называется инерцией. Согласно гипотезе эффективного рынка, инерция невозможна, поскольку она дает возможность предсказать, какие акции будут падать, а какие расти. Эснесс знал, что инерция — вызов Фаме, и готовился к схватке. Он прочистил горло. — Я в своей работе докажу существование инерции, — сказал он с дрожью в голосе. Фама почесал щеку и кивнул. Прошло несколько секунд. Он сосредоточенно взглянул на Эснесса и наморщил свой мощный лоб. — Если есть такие данные, — сказал он, — пишите. Эснесс был потрясен и воодушевлен. Он чувствовал, что открытость Фамы всему новому, готовность к неожиданным результатам — показатель добросовестности. Он изучил огромную базу рыночной информации Чикагского университета и обнаружил ряд моделей, демонстрирующих краткосрочную и долгосрочную инерцию акций. Поначалу Эснесс не понимал, что сделал серьезное открытие в области скрытых моделей рынка и на нем можно заработать. Он был слишком воодушевлен будущей защитой диссертации. Впрочем, скоро он заинтересуется и деньгами.

В одной из глав книги "Кванты", посвященной Cliff Asness, мое внимание привлекло описание интересного факта из его студенческой жизни. Напомню, что сейчас он миллиардер и владелец компании AQR, которая занимается "количественными инвестициями".

Речь идет о моменте, когда Эснесс, будучи студентом Юджина Фамы - отца-основателя теории эффективного рынка - пришел к нему за разрешением писать диплом на тему фактора "инерции" в инвестировании. Что такое "инерция" (momentum investing), вы можете прочитать (а те, кто уже читал, вспомнить) в моей небольшой статье.

Пикантность ситуации состояла в том, что студент пришел к профессору с темой, которая ставит под сомнение работу самого профессора. Но, к чести Фамы, он позволил Эснессу начать работу и позднее даже сам открыто признавал, что фактор "инерции" является единственным, который работает, несмотря на то, что рынок "эффективен", то есть, учитывает всю имеющуюся на данный момент информацию в цене.

Дальше я уступаю место цитате из книги:

Однажды в 1990 году Эснесс пришел в офис к Фаме — поговорить о докторской диссертации. Он нервничал. Фама оказал ему неслыханную для студента экономического факультета Чикагского университета честь: выбрал его своим ассистентом. (Френч, коллега Фамы, тоже постоянно пел Эснессу дифирамбы. Оба говорили, что он самый умный студент из всех, кого они встречали.) Эснессу казалось, будто он обманывает своего кумира. Его будущая диссертация ставила под сомнение драгоценную гипотезу эффективного рынка Фамы. Изучая данные за прошедшие десятилетия, Эснесс заметил любопытную аномалию в тенденциях движения акций. Цены падали в течение более длительного периода, чем можно было предположить исходя из фундаментальных показателей, например доходов; и рост продолжался дольше ожидаемого. В физике это явление называется инерцией. Согласно гипотезе эффективного рынка, инерция невозможна, поскольку она дает возможность предсказать, какие акции будут падать, а какие расти. Эснесс знал, что инерция — вызов Фаме, и готовился к схватке. Он прочистил горло. — Я в своей работе докажу существование инерции, — сказал он с дрожью в голосе. Фама почесал щеку и кивнул. Прошло несколько секунд. Он сосредоточенно взглянул на Эснесса и наморщил свой мощный лоб. — Если есть такие данные, — сказал он, — пишите. Эснесс был потрясен и воодушевлен. Он чувствовал, что открытость Фамы всему новому, готовность к неожиданным результатам — показатель добросовестности. Он изучил огромную базу рыночной информации Чикагского университета и обнаружил ряд моделей, демонстрирующих краткосрочную и долгосрочную инерцию акций. Поначалу Эснесс не понимал, что сделал серьезное открытие в области скрытых моделей рынка и на нем можно заработать. Он был слишком воодушевлен будущей защитой диссертации. Впрочем, скоро он заинтересуется и деньгами.

И снова про сектор полупроводниковых компаний (ETF: SOXX или SMH) и лидирующий характер его динамики. Предыдущий пост на эту тему можно освежить в памяти здесь.

Чтобы не повторяться, просто напомню, что до тех пор, пока сектор опережает рынок по темпам роста (соотношение SOXX/SPY растет), вероятность разворота вниз и скатывания в рецессию выглядит крайне низкой.

Тот октябрьский паттерн в итоге привел к пробою вверх, что стало одновременно и подтверждением "здоровья", и новой поддержкой для рынка. Неделю назад на откате цена ETF сформировала "островной разрыв"- сильный подтверждающий сигнал текущего тренда. Наконец, вчера на оптимизме после заседания ФРС наблюдается новый заход вверх и по цене, и по соотношению, с ре-тестом исторических максимумов. Я смотрю на это как на фактор в пользу сохранения позитивного сентимента, в целом, по рынку. Вероятность "Санта Клаус ралли", на мой взгляд, это также повышает. Ну, и при такой силе п/п компаний всерьез говорить о медвежьем рынке в ближайшие месяцы не приходится.

Чтобы не повторяться, просто напомню, что до тех пор, пока сектор опережает рынок по темпам роста (соотношение SOXX/SPY растет), вероятность разворота вниз и скатывания в рецессию выглядит крайне низкой.

Тот октябрьский паттерн в итоге привел к пробою вверх, что стало одновременно и подтверждением "здоровья", и новой поддержкой для рынка. Неделю назад на откате цена ETF сформировала "островной разрыв"- сильный подтверждающий сигнал текущего тренда. Наконец, вчера на оптимизме после заседания ФРС наблюдается новый заход вверх и по цене, и по соотношению, с ре-тестом исторических максимумов. Я смотрю на это как на фактор в пользу сохранения позитивного сентимента, в целом, по рынку. Вероятность "Санта Клаус ралли", на мой взгляд, это также повышает. Ну, и при такой силе п/п компаний всерьез говорить о медвежьем рынке в ближайшие месяцы не приходится.

В середине октября был пост, иллюстрирующий близкую к идеальной корреляцию между индексами акций развивающихся рынков (ЕЕМ) и европейского финансового сектора (EUFN). Корреляция вполне объяснима, учитывая высокую степень exposure европейских банков на emerging markets и зависимость от благополучия последних. Обновим тот график. Как видно, по обоим ETF консолидация пробита вверх, и при этом динамика обоих продолжает совпадать. Вчера на оптимизме, связанном с ожиданиями позитивных новостей по тарифам 15/12, оба индекса обновили локальные максимумы. Не устану повторять, что это ничего не гарантирует. Но, на мой взгляд, повышается вероятность того, что оба актива продолжат свои восходящие тренды еще какое-то время (с возможными откатами, конечно). Если так, то я вижу хорошие шансы на то, что соотношение в нижней части графика тоже пробьет свой 2-летний даунтренд. А это, в свою очередь, означает, что развивающиеся рынки могут стать правильным выбором на следующие 4-6 мес и, возможно, на весь 2020 год.

Сейчас выходные, поэтому с удовольствием делюсь с вами ресурсом, о котором сам узнал недавно. Для меня это вообще выглядит как чудо, хотя на дворе уже давно 21 век. Идея, в принципе, простая, но ведь пришло кому-то в голову реализовать ее именно таким образом.

Это трансляции с радиостанций всего мира, которые можно слушать бесплатно. Но вся красота в выборе. Перед вами земной шар с кучей светящихся точек. Это города. Вы мышкой крутите планету во все стороны, приближаете нужный город, и появляется список радиостанций, вещающих в этом городе. И не только в городе - это может быть маленький остров в океане с единственной станцией. Вы кликаете на нужную станцию и все - она транслируется в фоновом режиме. По-моему, есть в этом что-то рождественское и новогоднее...

Это трансляции с радиостанций всего мира, которые можно слушать бесплатно. Но вся красота в выборе. Перед вами земной шар с кучей светящихся точек. Это города. Вы мышкой крутите планету во все стороны, приближаете нужный город, и появляется список радиостанций, вещающих в этом городе. И не только в городе - это может быть маленький остров в океане с единственной станцией. Вы кликаете на нужную станцию и все - она транслируется в фоновом режиме. По-моему, есть в этом что-то рождественское и новогоднее...

radio.garden

Radio Garden

Explore live radio by rotating the globe.

Эта таблица может у кого-то вызвать сомнения в справедливости текущего мироустройства. Особенно у тех, кто, как и авторы одного знаменитого плаката, считает, что "есть вещи поважнее фондового рынка".

Но факт остается фактом, и он, наверное, радует жителей одной отдельно взятой страны.

Это сравнение топ-10 стран мира по следующим категориям: доля в ВВП, доля в населении и доля в капитализации фондового рынка Земли. Вероятно, когда-нибудь картина станет более сбалансированной, но пока вот так.

Источник.

Но факт остается фактом, и он, наверное, радует жителей одной отдельно взятой страны.

Это сравнение топ-10 стран мира по следующим категориям: доля в ВВП, доля в населении и доля в капитализации фондового рынка Земли. Вероятно, когда-нибудь картина станет более сбалансированной, но пока вот так.

Источник.

Обновленная картина ротации секторов на рынке акций США. О функции RRG (Relative Rotation Graph) я неоднократно рассказывал ранее, можно поискать в канале по названию.

Как видим, в лидирующей четверти (справа вверху) находятся индексные ETF на "правильные" секторы для фазы роста: Technology (XLK), Industrials (XLI), Financials (XLF).

Сектор Healthcare (XLV) тоже там, в основном, благодаря ралли в биотехе, который также можно отнести к risk on.

Стоит обратить внимание на сектор Energy (XLE), который попытался было вернуться влево вниз, в отстающую зону, но на прошлой неделе благодаря хорошей динамике снова развернулся в сторону лидирующей четверти. Учитывая, что соотношение XLE/SPY находится на 20-летних минимумах, есть основания ожидать позитивных сюрпризов от этого сектора в ближайшие 2-3 месяца.

В целом, позиционирование инвесторов, судя по относительной силе секторов, смещено в сторону продолжения роста. Который, вероятно, продолжится (пусть и с откатами) в 1 квартале 2020 года.

Как видим, в лидирующей четверти (справа вверху) находятся индексные ETF на "правильные" секторы для фазы роста: Technology (XLK), Industrials (XLI), Financials (XLF).

Сектор Healthcare (XLV) тоже там, в основном, благодаря ралли в биотехе, который также можно отнести к risk on.

Стоит обратить внимание на сектор Energy (XLE), который попытался было вернуться влево вниз, в отстающую зону, но на прошлой неделе благодаря хорошей динамике снова развернулся в сторону лидирующей четверти. Учитывая, что соотношение XLE/SPY находится на 20-летних минимумах, есть основания ожидать позитивных сюрпризов от этого сектора в ближайшие 2-3 месяца.

В целом, позиционирование инвесторов, судя по относительной силе секторов, смещено в сторону продолжения роста. Который, вероятно, продолжится (пусть и с откатами) в 1 квартале 2020 года.

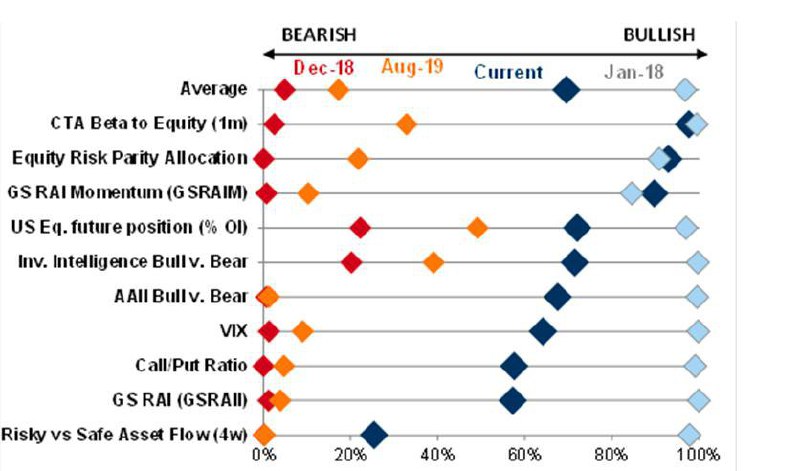

Полезная вещь - грамотная визуализация. На картинке ниже - компактное отображение текущих рыночных настроений и позиционирования от Goldman Sachs.

Можно сразу увидеть, где относительно своих исторических значений находится тот или иной параметр сейчас, после затяжного роста.

Например, VIX, который резко растет при падениях рынка, в декабре 2018 (красным) или недавно, в августе 2019 (оранжевым) располагался в крайнем левом положении. То есть, он был очень близок к верхней границе своего исторического коридора. Следовательно, в эти моменты он отражал экстремальную степень негатива, что делало рынок очень чувствительным к скорому развороту вверх. Тот же VIX в январе 2018 (голубым), наоборот, отражал своими низкими значениями крайнюю степень успокоенности инвесторов, что характерно для тактического максимума рынка. В настоящий момент (синим) этот индикатор прогностической ценности не представляет, так как находится ближе к середине рейнджа.

Наибольшую степень "бычьего позиционирования" можно наблюдать у стратегий следования за трендом (CTA) и моментум-стратегий. Это понятно, так как алгоритмы делают именно то, что должны.

Но их доля в композитном параметре, который рассчитывает Голдман, невелика. Поэтому среднее значение всех индикаторов (см. верхнюю строку), хотя и смещено вправо, все еще далеко от опасных экстремальных уровней.

Именно это является главным посылом GS, который пытается донести мысль: несмотря на уже случившийся бурный рост, он пока не привел к таким уровням эйфории, когда все забывают об опасности и бегут покупать, не глядя на риски. Поэтому вероятность продолжения бычьего рынка выше, чем его разворота.

Можно сразу увидеть, где относительно своих исторических значений находится тот или иной параметр сейчас, после затяжного роста.

Например, VIX, который резко растет при падениях рынка, в декабре 2018 (красным) или недавно, в августе 2019 (оранжевым) располагался в крайнем левом положении. То есть, он был очень близок к верхней границе своего исторического коридора. Следовательно, в эти моменты он отражал экстремальную степень негатива, что делало рынок очень чувствительным к скорому развороту вверх. Тот же VIX в январе 2018 (голубым), наоборот, отражал своими низкими значениями крайнюю степень успокоенности инвесторов, что характерно для тактического максимума рынка. В настоящий момент (синим) этот индикатор прогностической ценности не представляет, так как находится ближе к середине рейнджа.

Наибольшую степень "бычьего позиционирования" можно наблюдать у стратегий следования за трендом (CTA) и моментум-стратегий. Это понятно, так как алгоритмы делают именно то, что должны.

Но их доля в композитном параметре, который рассчитывает Голдман, невелика. Поэтому среднее значение всех индикаторов (см. верхнюю строку), хотя и смещено вправо, все еще далеко от опасных экстремальных уровней.

Именно это является главным посылом GS, который пытается донести мысль: несмотря на уже случившийся бурный рост, он пока не привел к таким уровням эйфории, когда все забывают об опасности и бегут покупать, не глядя на риски. Поэтому вероятность продолжения бычьего рынка выше, чем его разворота.

{kind=link}