Текущее состояние RRG (Relative Rotation Graph) прямо-таки как по учебнику отражает настроения на рынке акций США. В правой верхней четверти, где собираются лидеры, представлены XLRE (Real Estate), XLU (Utilities), XLP (Consumer Staples) и XLV (Healtcare). Все основные защитные секторы. То есть, инвесторы осторожничают, если преобладает спрос именно на эти секторы. Но, с другой стороны, из левой нижней четверти, в которой собраны аутсайдеры, пытаются пробиться "к свету", пересекая вверх среднюю линию, два основных сектора, чей опережающий рост необходим для бычьего рынка - XLY (Consumer Discretionary) и XLK (Technology). Это говорит о том, что быки пытаются снова перехватить инициативу. Удастся или нет - пока вопрос открытый, тем более, когда защитные секторы "на коне". Я думаю, что удастся, если не в августе, то в сентябре. Но реальность не всегда совпадает с ожиданиями, и вот именно за реальностью, чтобы понять текущий расклад сил, стоит иногда заглядывать в график ротации относительной силы секторов.

После вчерашнего закрытия рынка акций США образовалась довольно парадоксальная картина. Несмотря на то, что индекс S&P-500 торгуется всего в 3% от исторического максимума, соотношение купленных опционов Put и Call превысило 1,25. Повышенный спрос на пут-опционы (то есть, на страховку от падения) говорит о том, что инвесторы пока не очень верят в продолжение роста. А ситуация, когда на каждые 4 купленных колл-опциона покупается 5 пут-опционов (то есть, Put/Call ratio превышает 1,25), представляет собой определенный экстремум и часто является базой для еще нескольких дней уверенного роста. Возможно, инвесторы не возлагают особых надежд на речь председателя ФРС в пятницу и на некоторый откат в торговой войне между США и Китаем. Если так, то, наоборот, появляется определенный простор для позитивных сюрпризов, которые пока не учтены в ценах. Важно (это тоже хорошо видно на графике): значения выше 1,25 не гарантируют немедленного роста, но создают для него плодородную почву. Что на ней взойдет - это другой вопрос.

На фоне вчерашнего мини-психоза на рынках, триггером для которого послужил "взбесившийся твиттер Трампа", особую актуальность приобретает текст, написанный мною более года назад. Он об иррациональности власти предержащих и о ее возможных последствиях. Учитывая, что за год количество читателей канала сильно выросло, и многие тот текст пропустили, рекомендую перечитать его еще раз.

https://t.me/sgcapital/465

https://t.me/sgcapital/465

Telegram

Капитал

Отвечая на один из вопросов интервью для журнала Cbonds Review,

https://t.me/sgcapital/413

я отметил в качестве основного риска на 2018 год тот факт, что в поведении мировых лидеров (там речь шла о США и Китае) впервые за долгое время наблюдаются признаки…

https://t.me/sgcapital/413

я отметил в качестве основного риска на 2018 год тот факт, что в поведении мировых лидеров (там речь шла о США и Китае) впервые за долгое время наблюдаются признаки…

Сегодня, как говорят англичане, "каждый и его собака" в курсе инверсии кривой доходности государственных облигаций США. Читатели канала со стажем помнят, что мы впервые заговорили о возможности такого сценария почти 2 года назад, а затем делали еще несколько апдейтов.

Однако, сама по себе данная информация не особо интересна. Гораздо полезнее понимать, как на ней заработать. Благодаря одному из моих любимых современных авторов Meb Faber, у нас есть вот такая статистика (правда, в таблице ниже она ограничена 2009 годом по дате написания статьи). Тут показано, как ведут себя разные классы активов в зависимости от спреда доходностей 10-летних и 3-месячных облигаций правительства США. Для наглядности рядом с таблицей показан график этого спреда за 40 лет.

Левая колонка в таблице - значение спреда (сейчас оно составляет -0,45%). Далее идет процент времени, в течение которого наблюдался данный коридор спреда за всю историю. Например, текущее значение попадает в коридор "< 0", который наблюдался лишь в 12,84% времени. Ну, а далее показаны средние значения доходности для 6 разных классов активов в период действия того или иного спреда:

Акции США, Акции не-США (EAFE), длинные (30-летние) Трежерис, широкий индекс сырьевых рынков (GSCI), недвижимость (REITs) и золото.

После чего предлагается простой механизм ротации в зависимости от текущего значения спреда. Если он ниже 0 (как сейчас), то лучшим выбором являются индекс сырьевых рынков и золото. Если он в диапазоне от 0 до 2%, то приоритет за акциями (любыми). При спреде выше 2% предлагается инвестировать в REITs и длинные бонды (хотя рынки акций тут тоже неплохо себя чувствуют).

Конечно, отдельно взятая статья не может являться и не является рекомендацией. Но она создает базу для дальнейшего самостоятельного анализа, а уж как этим воспользоваться - каждый решит самостоятельно.

Однако, сама по себе данная информация не особо интересна. Гораздо полезнее понимать, как на ней заработать. Благодаря одному из моих любимых современных авторов Meb Faber, у нас есть вот такая статистика (правда, в таблице ниже она ограничена 2009 годом по дате написания статьи). Тут показано, как ведут себя разные классы активов в зависимости от спреда доходностей 10-летних и 3-месячных облигаций правительства США. Для наглядности рядом с таблицей показан график этого спреда за 40 лет.

Левая колонка в таблице - значение спреда (сейчас оно составляет -0,45%). Далее идет процент времени, в течение которого наблюдался данный коридор спреда за всю историю. Например, текущее значение попадает в коридор "< 0", который наблюдался лишь в 12,84% времени. Ну, а далее показаны средние значения доходности для 6 разных классов активов в период действия того или иного спреда:

Акции США, Акции не-США (EAFE), длинные (30-летние) Трежерис, широкий индекс сырьевых рынков (GSCI), недвижимость (REITs) и золото.

После чего предлагается простой механизм ротации в зависимости от текущего значения спреда. Если он ниже 0 (как сейчас), то лучшим выбором являются индекс сырьевых рынков и золото. Если он в диапазоне от 0 до 2%, то приоритет за акциями (любыми). При спреде выше 2% предлагается инвестировать в REITs и длинные бонды (хотя рынки акций тут тоже неплохо себя чувствуют).

Конечно, отдельно взятая статья не может являться и не является рекомендацией. Но она создает базу для дальнейшего самостоятельного анализа, а уж как этим воспользоваться - каждый решит самостоятельно.

{kind=link}

Я всегда был сторонником подхода, который можно назвать "активное управление пассивными инструментами". И тогда, когда работал в отрасли (в рамках всевозможных ограничений), и сейчас, когда таких ограничений нет. Тем приятнее было узнать о результатах исследования, опубликованного на сайте iShares. По данным компании, проводящей его с 2010 года, впервые в истории институциональные инвесторы в США для экспозиции в рынок акций используют больше ETF (75% опрошенных), чем индивидуальные акции (59%).

Причину простым языком объяснил один из участников опроса: "для работы с акциями потребуется содержать отдельный аналитический департамент". Все логично - как бы управляющему ни нравилась конкретная акция, от несистемного риска с ней никуда не деться. Можно угадать с направлением движения рынка, но нарваться, например, на плохую квартальную отчетность и все равно отстать от бенчмарка/конкурентов. А содержать команду аналитиков дорого и не факт, что эффективно. Получается три разных риска: системный (динамика всего рынка), риск активного управления и несистемный (риск компании).

Работая вместо акций с индексными ETF, этот третий вид риска исключается. Что уже немало, так как первые два и без того обеспечат такую волатильность портфеля, что мало не покажется. Кроме того, заниматься тактической аллокацией через ETF гораздо дешевле и быстрее, чем через отдельные акции. Например, если управляющий хочет инвестировать 10% портфеля в сектор полупроводников, он может либо купить одной сделкой SOXX (популярный ETF на этот сектор), либо выбрать несколько акций сектора, рискуя тем, что если одна из них не оправдает ожиданий рынка, то это потянет за собой вниз всю "секторную идею" целиком.

Думаю, что результаты аналогичного исследования через год покажут еще большее смещение интереса институционалов (в число которых входят управляющие компании, страховые компании, семейные офисы, инвестконсультанты и др.) от акций в сторону ETF.

Причину простым языком объяснил один из участников опроса: "для работы с акциями потребуется содержать отдельный аналитический департамент". Все логично - как бы управляющему ни нравилась конкретная акция, от несистемного риска с ней никуда не деться. Можно угадать с направлением движения рынка, но нарваться, например, на плохую квартальную отчетность и все равно отстать от бенчмарка/конкурентов. А содержать команду аналитиков дорого и не факт, что эффективно. Получается три разных риска: системный (динамика всего рынка), риск активного управления и несистемный (риск компании).

Работая вместо акций с индексными ETF, этот третий вид риска исключается. Что уже немало, так как первые два и без того обеспечат такую волатильность портфеля, что мало не покажется. Кроме того, заниматься тактической аллокацией через ETF гораздо дешевле и быстрее, чем через отдельные акции. Например, если управляющий хочет инвестировать 10% портфеля в сектор полупроводников, он может либо купить одной сделкой SOXX (популярный ETF на этот сектор), либо выбрать несколько акций сектора, рискуя тем, что если одна из них не оправдает ожиданий рынка, то это потянет за собой вниз всю "секторную идею" целиком.

Думаю, что результаты аналогичного исследования через год покажут еще большее смещение интереса институционалов (в число которых входят управляющие компании, страховые компании, семейные офисы, инвестконсультанты и др.) от акций в сторону ETF.

Несмотря на то, что новостной фон вокруг рынка акций и сентимент инвесторов постепенно, но стабильно ухудшается, в скорое начало медвежьего рынка пока не верится. В коррекцию - вполне, но в полноценный медвежий рынок - пока нет. Трудно его ожидать в ситуации, когда NYSE Advance-Decline Line (кумулятивная разница между растущими и падающими акциями на NYSE показывет новые локальные максимумы. Причем, как в штуках (количестве бумаг), так и в проторгованном объеме. Это в ситуации, когда сам индекс S&P-500 пока от этих максимумов застрял на приличном расстоянии в консолидации (синий пунктир). Аналогичная ситуация была в июне после майского отката, и мы ее рассматривали. Вот когда (и если) AD-линии развернутся на юг, тогда да - можно будет ставить на полноценное движение вниз. А пока, как мне кажется, рынок в ближайшие 2-4 недели ждет боковик, в рамках которого он может даже слегка подрасти.

Мы все давно уже в курсе "новой нормальности", при которой доходности облигаций падают все ниже и ниже, и США с их 1,5% годовых для 10-летнего госдолга уже кажутся вполне щедрыми. Но сейчас я предлагаю взглянуть на ситуацию с низкими ставками по гособлигациям с другой стороны.

На графике выше показана долгосрочная динамика индекса S&P-500 с 1990 года в сравнении с разницей доходности рынков облигаций и акций. Как получается эта разница? Из доходности 20-летних US Treasuries вычитается доходность акций индекса S&P-500. Логика следующая: если доходность длинных безрисковых гособлигаций заметно превышает доходность акций, то какой смысл инвестировать в акции? Соответственно, после таких моментов наступают продолжительные периоды слабой динамики индекса. Так как график месячный, то паузы в росте могут достигать нескольких месяцев.

Наоборот, когда доходность 20-летних гособлигаций уходит ниже доходности, которую зарабатывают акции, последние становятся привлекательными. На графике сверху эти моменты отмечены синей горизонтальной линией (разница ниже 0).

Именно это мы сейчас и наблюдаем. В моменте разница доходности составляет 14 базисных пунктов (-0,14%). То есть, для долгосрочных инвесторов акции становятся более доходным активом, чем длинные гособлигации. Из истории видно, что в экстремальных случаях разница могла падать и до минус 40-50 базисных пунктов. Как правило, таким случаям предшествовали периоды продолжительнтью примерно 1 год, в течение которых динамика индекса акций останавливалась в росте (они отмечены зелеными стрелками). На 30-е августа изменение индекса S&P-500 за год составило менее 1% (без учета дивидендов), то есть, такая пауза и сейчас налицо.

Важно еще раз напомнить, что график долгосрочный - месячный с 1990 года. Сигналы, которые были раньше, вовсе не обязательно начинали работать сразу. Перед этим инерция рынка могла продолжаться еще какое-то время, и если даже на графике этот участок может быть незаметен, в реальности просадка в % могла быть очень даже осязаемой. Это я к тому, что данная закономерность не может являться и не является "сигналом" на мгновенное начало роста рынка акций. Но я бы обратил на него внимание в контексте долгосрочной аллокации портфеля.

На графике выше показана долгосрочная динамика индекса S&P-500 с 1990 года в сравнении с разницей доходности рынков облигаций и акций. Как получается эта разница? Из доходности 20-летних US Treasuries вычитается доходность акций индекса S&P-500. Логика следующая: если доходность длинных безрисковых гособлигаций заметно превышает доходность акций, то какой смысл инвестировать в акции? Соответственно, после таких моментов наступают продолжительные периоды слабой динамики индекса. Так как график месячный, то паузы в росте могут достигать нескольких месяцев.

Наоборот, когда доходность 20-летних гособлигаций уходит ниже доходности, которую зарабатывают акции, последние становятся привлекательными. На графике сверху эти моменты отмечены синей горизонтальной линией (разница ниже 0).

Именно это мы сейчас и наблюдаем. В моменте разница доходности составляет 14 базисных пунктов (-0,14%). То есть, для долгосрочных инвесторов акции становятся более доходным активом, чем длинные гособлигации. Из истории видно, что в экстремальных случаях разница могла падать и до минус 40-50 базисных пунктов. Как правило, таким случаям предшествовали периоды продолжительнтью примерно 1 год, в течение которых динамика индекса акций останавливалась в росте (они отмечены зелеными стрелками). На 30-е августа изменение индекса S&P-500 за год составило менее 1% (без учета дивидендов), то есть, такая пауза и сейчас налицо.

Важно еще раз напомнить, что график долгосрочный - месячный с 1990 года. Сигналы, которые были раньше, вовсе не обязательно начинали работать сразу. Перед этим инерция рынка могла продолжаться еще какое-то время, и если даже на графике этот участок может быть незаметен, в реальности просадка в % могла быть очень даже осязаемой. Это я к тому, что данная закономерность не может являться и не является "сигналом" на мгновенное начало роста рынка акций. Но я бы обратил на него внимание в контексте долгосрочной аллокации портфеля.

{kind=link}

В продолжение вчерашнего поста о разнице доходности длинных облигаций и дивидендной доходности рынка акций США. Таблица из последнего отчета JP Morgan иллюстрирует эту же мысль на примере не только американского, но и других широких рынков акций. Правда, они сравнивают дивидендную доходность индексов не с 20-летними, а с 10-летними облигациями, но сути это не меняет - речь о том, что сейчас для инвесторов, нацеленных на получение хоть какой-то доходности в долгосрочной перспективе, акции выглядят привлекательнее облигаций. Более того, в США эта разница еще меньше, чем в других регионах. Но в эйфорию впадать не нужно. Не забываем, что это не отменяет тех краткосрочных рисков, которые всегда присущи классу активов "акции" и которые могут не раз реализоваться в течение этого долгосрочного периода.

Пока финансовые регуляторы некоторых стран (не будем показывать пальцем) с упорством, достойным лучшего применения, действуют по принципу "лучше все запретить, чтобы не напрягаться с контролем", биткойн продолжает уверенно двигаться в сторону мейнстрима и широкого применения. Недавняя новость из этой серии, которая попалась мне на глаза: люксембургское отделение PwC (одной из консалтинговых и аудиторских компаний "большой четверки") выпустило пресс-релиз, согласно которому с 1-го октября они начинают принимать оплату за свои услуги в биткойнах.

Причем, логика очень простая: "ты должен сам есть ту еду, которую готовишь". Если компания консультирует клиентов на тему блокчейна/крипты, то она должна и сама использовать это платежное средство. В том же пресс-релизе объясняется, почему именно сейчас PwC считает, что риски использования биткойна в качестве такового стали позволительными для компании такого уровня.

Не уверен, что именно эта новость стала причиной роста биткойна от важного уровня поддержки 9200 (см. график ниже). Но какая разница? Колебания цены - для спекулянтов, а все более широкое применение в качестве платежного средства и инвестиционного инструмента имеет более долгосрочные последствия.

Причем, логика очень простая: "ты должен сам есть ту еду, которую готовишь". Если компания консультирует клиентов на тему блокчейна/крипты, то она должна и сама использовать это платежное средство. В том же пресс-релизе объясняется, почему именно сейчас PwC считает, что риски использования биткойна в качестве такового стали позволительными для компании такого уровня.

Не уверен, что именно эта новость стала причиной роста биткойна от важного уровня поддержки 9200 (см. график ниже). Но какая разница? Колебания цены - для спекулянтов, а все более широкое применение в качестве платежного средства и инвестиционного инструмента имеет более долгосрочные последствия.

{kind=link}

Еще одна наглядная иллюстрация мысли, впервые высказанной тут и получившей дальнейшее развитие тут. На графике индекса MSCI World серыми вертикальными линиями отмечены моменты, когда дивидендная доходность индекса превышала доходность 10-летних гособлигаций США на 1% и более. Во всех таких случаях вслед за этим рынок разворачивался вверх после паузы/коррекции. Возможно, так произойдет и сейчас, прогнозируемый многими коллапс отложится на будущее, а сначала мы увидим мировые рынки акций на новых максимумах. Правда, есть одна деталь (я отметил ее на графике): в 2008 году этот сигнал (разница доходностей), хоть и привел в итоге к "дну" и развороту вверх, но не сразу, а лишь после еще более глубокой просадки на 20-25%. Это к тому, что "граалей" не бывает. Нужно уметь различать то, что хочется видеть от того, что видишь в реальности. Да, вероятность позитивного исхода повышается, но вот как ею воспользоваться с точки зрения размера позиции и управления рисками, - это вопрос субъективный.

Не все IPO "одинаково полезны" (с). Голдманы опубликовали интересную статистику по первичным размещениям акций в США. Слева - объем размещений по годам, из которого видно, что прогнозное значение привлечения средств в 2019 г станет максимальным с 1999 года. Это неудивительно, учитывая ажиотаж, с которым многие готовы покупать акции даже глубоко убыточных компаний. Мы писали об этом, например, здесь и здесь. Справа - относительная динамика "среднего" IPO (разница в доходности с индексом широкого рынка в течение 3 лет после размещения. Картина получается грустная (за 3 года тактика покупки всех подряд IPO для "размывания риска" отстает от рынка на 52%). То есть, для того, чтобы заработать на IPO, недостаточно "веерно" покупать, а нужны "точные попадания" в будущих лидеров. Возможно ли это? Вопрос риторический. Если верите в свою суперсилу - дерзайте!

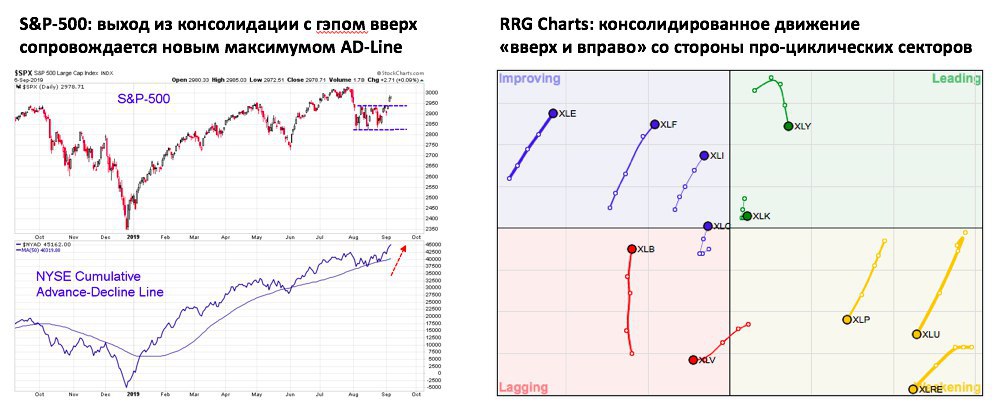

Рынок акций США оправдывает позитивные ожидания, о которых мы неоднократно упоминали в последнее время. Похоже на то, что инвесторы снова решили поиграть в игру "покупай на ожиданиях - продавай на факте" с заседанием ФРС на следующей неделе. В конце концов, запас времени в 8 дней позволяет по-бычьи настроенным спекулянтам развернуться в полной мере. Но это все лирика, и каждый верит в то, во что хочет верить.

О вероятности сохранения позитивной тенденции лучше тысячи слов говорят два графика снизу.

Во-первых, индекс широкого рынка S&P-500 завершил горизонтальную консолидацию выходом вверх, причем с гэпом. Этот сам по себе краткосрочно бычий сигнал дополнительно поддержан новым максимумом в AD-Line (кумулятивной разнице растущих и падающих акций на NYSE). А мы помним, что пока растет AD-Line, рынок вряд ли будет сильно падать. Более того, этот индикатор часто является лидирующим, что повышает шансы на скорое обновление максимума и от самого индекса.

Во-вторых, положение секторов (из которых, собственно, и состоит индекс S&P-500) на RRG-графике, который вам тоже уже знаком. На нем, напомню, показана динамика основных 10 секторов рынка в контексте их абсолютной и относительной (против широкого рынка) силы. Тут тоже все выглядит неплохо - секторы, которые принято называть "про-циклическими", дружно движутся в правый верхний угол графика (то есть, в лидеры). Два главных сектора уже там - это XLK (Technology) и XLY (Consumer Discretionary). В то же время вниз и влево (то есть, в отстающие) движутся все защитные секторы, главные из которых - это XLP (Consumer Staples) и XLU (Utilities).

В этих условиях рынок объективно выглядит краткосрочно бычьим. Правда, именно краткосрочно, а вот перейдет ли эта тенденция в среднесрочную, будет зависеть от тех настроений, которые вложит в головы инвесторам ФРС на следующей неделе.

О вероятности сохранения позитивной тенденции лучше тысячи слов говорят два графика снизу.

Во-первых, индекс широкого рынка S&P-500 завершил горизонтальную консолидацию выходом вверх, причем с гэпом. Этот сам по себе краткосрочно бычий сигнал дополнительно поддержан новым максимумом в AD-Line (кумулятивной разнице растущих и падающих акций на NYSE). А мы помним, что пока растет AD-Line, рынок вряд ли будет сильно падать. Более того, этот индикатор часто является лидирующим, что повышает шансы на скорое обновление максимума и от самого индекса.

Во-вторых, положение секторов (из которых, собственно, и состоит индекс S&P-500) на RRG-графике, который вам тоже уже знаком. На нем, напомню, показана динамика основных 10 секторов рынка в контексте их абсолютной и относительной (против широкого рынка) силы. Тут тоже все выглядит неплохо - секторы, которые принято называть "про-циклическими", дружно движутся в правый верхний угол графика (то есть, в лидеры). Два главных сектора уже там - это XLK (Technology) и XLY (Consumer Discretionary). В то же время вниз и влево (то есть, в отстающие) движутся все защитные секторы, главные из которых - это XLP (Consumer Staples) и XLU (Utilities).

В этих условиях рынок объективно выглядит краткосрочно бычьим. Правда, именно краткосрочно, а вот перейдет ли эта тенденция в среднесрочную, будет зависеть от тех настроений, которые вложит в головы инвесторам ФРС на следующей неделе.

{kind=link}

Замечаю тенденцию к росту интереса частных инвесторов к правильным инвестициям. Не скажу, что это быстрый процесс - до сих пор многие верят и в какие-то чудодейственные "стратегии", и в волшебные структурные продукты, которые якобы при "нулевом риске" (на самом деле, просто, скрытом) обещают двузначные доходности в валюте. Причем, это касается не только новичков, которые ничего, кроме депозитов, не видели. Среди охотников за легкой наживой попадается достаточное количество вполне состоявшихся и состоятельных людей. Тем не менее, повторю, что растет и интерес к долгосрочным инвестициям, основанным на аллокации активов. В связи с этим делюсь свежим документом от Vanguard с готовыми портфелями с разбивкой по весам и индикативными доходностями. Правда, мне не нравится, что доходности (раздел "Core Series") посчитаны только с 2012 года. Также не соглашусь с полным отсутствием золота в портфелях. Но, в целом, для многих читателей эта информация, надеюсь, будет полезна. Тем более, бесплатно.

Скоро нас ожидает еще одно громкое IPO - размещается WeWork, крупнейший оператор коворкингов в мире. Я уже писал в мае о том, что с подозрением относился бы к компании, которая перед продажей акций советует относиться к убыткам как к "инвестициям".

Рынок с тех пор заметно охладил аппетиты компании, и последняя оценка составляет по слухам не более 20 млрд. Это по сравнению с оценкой в 47 млрд, по которой на последнем частном раунде менее года назад заходил крупнейший инвестор, SoftBank и по сравнению с оценкой в 65 млрд долларов, по которой обещал провести IPO его организатор Goldman Sachs. Нехилый такой haircut. Хотя даже такая оценка кажется слишком щедрой для компании, которая за 9 лет так и не стала прибыльной, и чьи убытки только за последние 3 года составили более 4 млрд долларов.

А тут еще профессор Дамодаран добавил жару, опубликовав свой расчет и оценку в 14 млрд долларов. Напомню, что аналогичные расчеты со "справедливыми" уровнями капитализации Дамодаран давал и перед IPO Lyft и Uber. В обоих случаях он оказался прав, и цена после IPO сильно просела. Подозреваю, что и с WeWork может получиться нечто подобное.

Рынок с тех пор заметно охладил аппетиты компании, и последняя оценка составляет по слухам не более 20 млрд. Это по сравнению с оценкой в 47 млрд, по которой на последнем частном раунде менее года назад заходил крупнейший инвестор, SoftBank и по сравнению с оценкой в 65 млрд долларов, по которой обещал провести IPO его организатор Goldman Sachs. Нехилый такой haircut. Хотя даже такая оценка кажется слишком щедрой для компании, которая за 9 лет так и не стала прибыльной, и чьи убытки только за последние 3 года составили более 4 млрд долларов.

А тут еще профессор Дамодаран добавил жару, опубликовав свой расчет и оценку в 14 млрд долларов. Напомню, что аналогичные расчеты со "справедливыми" уровнями капитализации Дамодаран давал и перед IPO Lyft и Uber. В обоих случаях он оказался прав, и цена после IPO сильно просела. Подозреваю, что и с WeWork может получиться нечто подобное.

Любопытный график от Barclays, который приобретает особое значение перед сегодняшним заседанием ЕЦБ. На нем по месяцам показана доля европейских фондов акций, которые в 2019 г опережают свои бенчмарки. По состоянию на 25/08 (локальное дно) она едва превышала половину (привычная лотерея). Зато с 25-го числа эта доля всего 20%, то есть, большинство управляющих не успело заскочить в поезд на росте рынка. Почему это особенно важно сейчас? Многие ждут от ЕЦБ сюрпризов по части QE (вплоть до намеков на возможный выкуп акций через ETF). Если эти сюрпризы реализуются хотя бы частично, это может придать новый импульс риск-аппетиту. И тут у управляющих возникнет дилемма. Что делать, если ты уже сильно отстал, а тут еще такое? До конца года всего 3 месяца с небольшим, и бонус может окончательно уплыть. Терять как бы нечего, и появляется серьезный стимул броситься в погоню. В этом случае 4-й квартал может стать для европейских акций очень удачным. Но это всего лишь рассуждения, а как оно будет в реальности, скоро увидим.

Немного любопытной (и обещающей) рыночной статистики. После Великой Депрессии 1930-х годов индекс Доу Джонса 18 раз оказывался в ситуации, когда, находясь вплотную к историческим максимумам, он рос как минимум 15 из 20 предыдущих торговых сессий. После вчерашнего закрытия такое случилось в 19-й раз. В таблице показано, как вёл себя индекс на горизонте 6 месяцев после этого в предыдущих 18 случаях. Как видим, очень сильный уклон в пользу быков: 100% позитивных исходов, средний результат +8,8% за период, средняя просадка -2% за период. Напоминаю: это история, но никак не гарантия и не рекомендация.

В начале июня на графике золота возник паттерн, который позволил предположить: если цена пробьет 1375$, то на горизонте 1,5 лет она протестирует 1550$. В итоге эта цель была достигнута очень скоро, уже через 3 месяца. С одной стороны, это хорошо для быков, так как демонстрирует силу нового тренда, который, вероятно, продлится не один год. С другой стороны, есть вероятность, что перед новым витком роста золото может взять паузу и скоректироваться. Причина - на графике выше, где динамика золота сравнивается с динамикой японской йены. Направление движения в этой паре хорошо совпадает, но йену можно назвать "лидером", так как в поворотных точках именно она первой меняет направление. Два предыдущих таких момента в 2019 г (янв-фев и апр-май). Третий как раз развивается сейчас. Курс USD/JPY перестал расти еще в августе, в то время как золото продолжало показывать новые максимумы. После чего золото с задержкой начало сокращать отставание. Думаю, до разворота вверх в йене не стоит ожидать новых максимумов и в золоте.

Снова пост из серии "как и предполагалось". Месяц назад был опубликован текст "Настигнет ли инвесторов в US Treasuries злой ROC?". В нем мы предполагали, что доходность 10-летних UST на уровне 1,5% годовых представляет собой высокий риск для инвесторов в длинные бонды, которые попытаются заскочить в уходящий поезд. В итоге все именно так и случилось. Классический FOMO ( Fear Of Missing Out или "страх не успеть") привел к тому, что "пружина оказалась перетянута", и достаточно было минимального толчка в обратную сторону (причина не важна), чтобы все начали одновременно ломиться в закрытую дверь, но теперь уже не на вход, а на выход. Возможно, страхи по поводу скорой и неминуемой рецессии оказались преувеличенными, многолетняя поддержка в виде 1,5% годовых снова сработала, и теперь нас ожидает хорошее движение вверх по доходностям. Это не прогноз, а гипотеза, которая, судя по графику выше, вполне имеет право на жизнь. Если так, то "risk on", вероятно, продолжится, а рецессии медведям придется подождать

В пассивных фондах акций денег стало больше, чем в активных.

Впервые в истории и теперь официально. Правда, пока речь идет только о США. Тенденция последних лет по перетоку средств инвесторов из активных в пассивные фонды привела к тому, что по итогам августа (данные Morningstar) общий объем средств под управлением первых сократился до 4,246 трлн, а под управлением вторых - вырос до 4,271 трлн долларов.

Под пассивными фондами тут имеются ввиду не только ETF, но и индексные ПИФы. Дело в не в упаковке, а в расходах, которые несет инвестор. Люди за 10 лет привыкли к тому, что рынок постоянно растет и постепенно теряют мотивацию переплачивать активным управляющим. Тем более, учитывая, что на растущем рынке мало кому удается его регулярно обыгрывать. Упрекать их (инвесторов) в этом трудно.

Зато у успешных активных управляющих появляется дополнительная мотивация доказать, что они не зря едят свой хлеб. Естественно, активные фонды никуда не денутся, но их количество с годами, вероятно, будет сокращаться. Это нормально и больше похоже не на революцию, а на эволюцию. Просто способы заработка для управляющих будут меняться и развиваться. Об этом сказано и в статье - тот же Vanguard (пионер пассивных инвестиций) начинает зарабатывать на инвестконсультировании (personal advice), а Fidelity (который прославился благодаря активному фонду Magellan) - на том, что дает в долг ценные бумаги хедж-фондам (securities lending).

Впервые в истории и теперь официально. Правда, пока речь идет только о США. Тенденция последних лет по перетоку средств инвесторов из активных в пассивные фонды привела к тому, что по итогам августа (данные Morningstar) общий объем средств под управлением первых сократился до 4,246 трлн, а под управлением вторых - вырос до 4,271 трлн долларов.

Под пассивными фондами тут имеются ввиду не только ETF, но и индексные ПИФы. Дело в не в упаковке, а в расходах, которые несет инвестор. Люди за 10 лет привыкли к тому, что рынок постоянно растет и постепенно теряют мотивацию переплачивать активным управляющим. Тем более, учитывая, что на растущем рынке мало кому удается его регулярно обыгрывать. Упрекать их (инвесторов) в этом трудно.

Зато у успешных активных управляющих появляется дополнительная мотивация доказать, что они не зря едят свой хлеб. Естественно, активные фонды никуда не денутся, но их количество с годами, вероятно, будет сокращаться. Это нормально и больше похоже не на революцию, а на эволюцию. Просто способы заработка для управляющих будут меняться и развиваться. Об этом сказано и в статье - тот же Vanguard (пионер пассивных инвестиций) начинает зарабатывать на инвестконсультировании (personal advice), а Fidelity (который прославился благодаря активному фонду Magellan) - на том, что дает в долг ценные бумаги хедж-фондам (securities lending).

График сезонности индекса Dow Jones, построенный на основе данных за 20 лет (1997-2017). Выглядит так, что в ближайшие 2-3 торговых дня больше вероятность увидеть некоторый откат, а не продолжение роста (оно наступит уже после отката). Понятно, что это всего лишь гипотеза, но она хорошо вписывается и в статистику движений рынка акций США в день объявления ставки при Пауэлле. С марта 2018 года было 12 объявлений, и в 8 из 12 таких дней рынок падал. Отмечу, что все это не имеет никакого отношения к долгосрочным портфелям, которые не терпят суеты. Эта информация может быть интересна краткосрочным спекулянтам. Я решил ею поделиться, так как лично мне она показалась любопытной.