Сейчас выходные, поэтому с удовольствием делюсь с вами ресурсом, о котором сам узнал недавно. Для меня это вообще выглядит как чудо, хотя на дворе уже давно 21 век. Идея, в принципе, простая, но ведь пришло кому-то в голову реализовать ее именно таким образом.

Это трансляции с радиостанций всего мира, которые можно слушать бесплатно. Но вся красота в выборе. Перед вами земной шар с кучей светящихся точек. Это города. Вы мышкой крутите планету во все стороны, приближаете нужный город, и появляется список радиостанций, вещающих в этом городе. И не только в городе - это может быть маленький остров в океане с единственной станцией. Вы кликаете на нужную станцию и все - она транслируется в фоновом режиме. По-моему, есть в этом что-то рождественское и новогоднее...

Это трансляции с радиостанций всего мира, которые можно слушать бесплатно. Но вся красота в выборе. Перед вами земной шар с кучей светящихся точек. Это города. Вы мышкой крутите планету во все стороны, приближаете нужный город, и появляется список радиостанций, вещающих в этом городе. И не только в городе - это может быть маленький остров в океане с единственной станцией. Вы кликаете на нужную станцию и все - она транслируется в фоновом режиме. По-моему, есть в этом что-то рождественское и новогоднее...

radio.garden

Radio Garden

Explore live radio by rotating the globe.

Эта таблица может у кого-то вызвать сомнения в справедливости текущего мироустройства. Особенно у тех, кто, как и авторы одного знаменитого плаката, считает, что "есть вещи поважнее фондового рынка".

Но факт остается фактом, и он, наверное, радует жителей одной отдельно взятой страны.

Это сравнение топ-10 стран мира по следующим категориям: доля в ВВП, доля в населении и доля в капитализации фондового рынка Земли. Вероятно, когда-нибудь картина станет более сбалансированной, но пока вот так.

Источник.

Но факт остается фактом, и он, наверное, радует жителей одной отдельно взятой страны.

Это сравнение топ-10 стран мира по следующим категориям: доля в ВВП, доля в населении и доля в капитализации фондового рынка Земли. Вероятно, когда-нибудь картина станет более сбалансированной, но пока вот так.

Источник.

Обновленная картина ротации секторов на рынке акций США. О функции RRG (Relative Rotation Graph) я неоднократно рассказывал ранее, можно поискать в канале по названию.

Как видим, в лидирующей четверти (справа вверху) находятся индексные ETF на "правильные" секторы для фазы роста: Technology (XLK), Industrials (XLI), Financials (XLF).

Сектор Healthcare (XLV) тоже там, в основном, благодаря ралли в биотехе, который также можно отнести к risk on.

Стоит обратить внимание на сектор Energy (XLE), который попытался было вернуться влево вниз, в отстающую зону, но на прошлой неделе благодаря хорошей динамике снова развернулся в сторону лидирующей четверти. Учитывая, что соотношение XLE/SPY находится на 20-летних минимумах, есть основания ожидать позитивных сюрпризов от этого сектора в ближайшие 2-3 месяца.

В целом, позиционирование инвесторов, судя по относительной силе секторов, смещено в сторону продолжения роста. Который, вероятно, продолжится (пусть и с откатами) в 1 квартале 2020 года.

Как видим, в лидирующей четверти (справа вверху) находятся индексные ETF на "правильные" секторы для фазы роста: Technology (XLK), Industrials (XLI), Financials (XLF).

Сектор Healthcare (XLV) тоже там, в основном, благодаря ралли в биотехе, который также можно отнести к risk on.

Стоит обратить внимание на сектор Energy (XLE), который попытался было вернуться влево вниз, в отстающую зону, но на прошлой неделе благодаря хорошей динамике снова развернулся в сторону лидирующей четверти. Учитывая, что соотношение XLE/SPY находится на 20-летних минимумах, есть основания ожидать позитивных сюрпризов от этого сектора в ближайшие 2-3 месяца.

В целом, позиционирование инвесторов, судя по относительной силе секторов, смещено в сторону продолжения роста. Который, вероятно, продолжится (пусть и с откатами) в 1 квартале 2020 года.

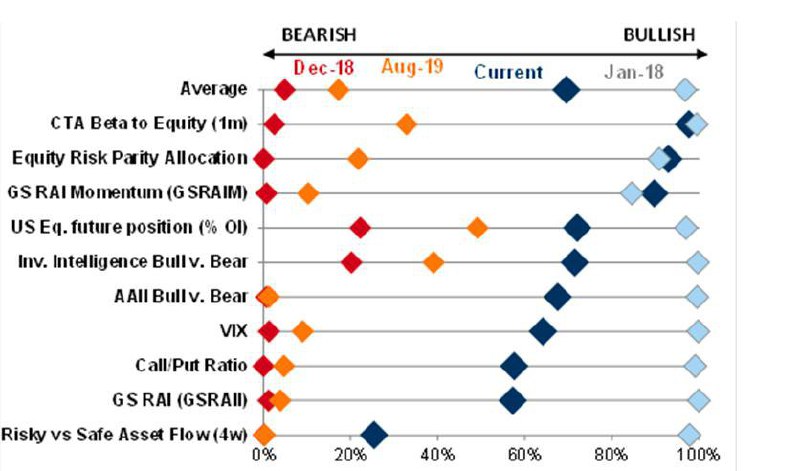

Полезная вещь - грамотная визуализация. На картинке ниже - компактное отображение текущих рыночных настроений и позиционирования от Goldman Sachs.

Можно сразу увидеть, где относительно своих исторических значений находится тот или иной параметр сейчас, после затяжного роста.

Например, VIX, который резко растет при падениях рынка, в декабре 2018 (красным) или недавно, в августе 2019 (оранжевым) располагался в крайнем левом положении. То есть, он был очень близок к верхней границе своего исторического коридора. Следовательно, в эти моменты он отражал экстремальную степень негатива, что делало рынок очень чувствительным к скорому развороту вверх. Тот же VIX в январе 2018 (голубым), наоборот, отражал своими низкими значениями крайнюю степень успокоенности инвесторов, что характерно для тактического максимума рынка. В настоящий момент (синим) этот индикатор прогностической ценности не представляет, так как находится ближе к середине рейнджа.

Наибольшую степень "бычьего позиционирования" можно наблюдать у стратегий следования за трендом (CTA) и моментум-стратегий. Это понятно, так как алгоритмы делают именно то, что должны.

Но их доля в композитном параметре, который рассчитывает Голдман, невелика. Поэтому среднее значение всех индикаторов (см. верхнюю строку), хотя и смещено вправо, все еще далеко от опасных экстремальных уровней.

Именно это является главным посылом GS, который пытается донести мысль: несмотря на уже случившийся бурный рост, он пока не привел к таким уровням эйфории, когда все забывают об опасности и бегут покупать, не глядя на риски. Поэтому вероятность продолжения бычьего рынка выше, чем его разворота.

Можно сразу увидеть, где относительно своих исторических значений находится тот или иной параметр сейчас, после затяжного роста.

Например, VIX, который резко растет при падениях рынка, в декабре 2018 (красным) или недавно, в августе 2019 (оранжевым) располагался в крайнем левом положении. То есть, он был очень близок к верхней границе своего исторического коридора. Следовательно, в эти моменты он отражал экстремальную степень негатива, что делало рынок очень чувствительным к скорому развороту вверх. Тот же VIX в январе 2018 (голубым), наоборот, отражал своими низкими значениями крайнюю степень успокоенности инвесторов, что характерно для тактического максимума рынка. В настоящий момент (синим) этот индикатор прогностической ценности не представляет, так как находится ближе к середине рейнджа.

Наибольшую степень "бычьего позиционирования" можно наблюдать у стратегий следования за трендом (CTA) и моментум-стратегий. Это понятно, так как алгоритмы делают именно то, что должны.

Но их доля в композитном параметре, который рассчитывает Голдман, невелика. Поэтому среднее значение всех индикаторов (см. верхнюю строку), хотя и смещено вправо, все еще далеко от опасных экстремальных уровней.

Именно это является главным посылом GS, который пытается донести мысль: несмотря на уже случившийся бурный рост, он пока не привел к таким уровням эйфории, когда все забывают об опасности и бегут покупать, не глядя на риски. Поэтому вероятность продолжения бычьего рынка выше, чем его разворота.

{kind=link}

Больше месяца назад на канале был опрос на тему потенциального интереса в новом высокодоходном продукте. Я был приятно удивлён откликом на него и вашими ответами.

К сожалению, процесс несколько затянулся, но лучше поздно, чем никогда. Сегодня уже можно сказать, что те из вас, кто выразил заинтересованность, могут получить подробную информацию по продукту, оставив свои контакты для связи здесь.

После этого с вами свяжется представитель крупной российской инвестиционной компании, в партнёрстве с которой этот продукт предлагается квалифицированным инвесторам.

По регуляторным соображениям все детали нельзя указывать в канале, ориентированном на широкую публику.

Напомню лишь основные параметры продукта:

- нота с плечом 2х на фонд краткосрочного торгового финансирования

- эмитент ноты - известный швейцарский банк

- базовый фонд, на который сделана нота: СЧА около 350 млн долларов, юрисдикция - Люксембург, основан в 2012 году и с основания не показал ни одного убыточного месяца

- ожидаемая доходность ноты 7-8% годовых в долларах

- срок до погашения ноты: 2 года

- возможность забрать деньги ежемесячно, но с уведомлением 90 дней

- минимальная сумма инвестиций от 125 000 долларов

- срок приема заявок до 24/12/2019

Нота будет запущена швейцарским банком, если в нее соберется от 2 млн долларов. В противном случае деньги вернутся инвестору.

Мое субъективное мнение - продукт очень интересный в условиях низких ставок. Особенно с учетом того, что это реальный инструмент с фиксированной повышенной ожидаемой доходностью и короткой дюрацией, и не от какого-то мелкого брокера, а от банка с мировым именем. Кроме того, риски базового фонда таковы, что позволяют строить на его основе ноту с плечом 2х. Свидетельством этого является тот факт, что среди инвесторов в фонд есть, в том числе, глобальные корпорации с мировым именем и своим строгим риск-менеджментом.

Подробности по инструменту и технике покупки по ссылке ниже:

К сожалению, процесс несколько затянулся, но лучше поздно, чем никогда. Сегодня уже можно сказать, что те из вас, кто выразил заинтересованность, могут получить подробную информацию по продукту, оставив свои контакты для связи здесь.

После этого с вами свяжется представитель крупной российской инвестиционной компании, в партнёрстве с которой этот продукт предлагается квалифицированным инвесторам.

По регуляторным соображениям все детали нельзя указывать в канале, ориентированном на широкую публику.

Напомню лишь основные параметры продукта:

- нота с плечом 2х на фонд краткосрочного торгового финансирования

- эмитент ноты - известный швейцарский банк

- базовый фонд, на который сделана нота: СЧА около 350 млн долларов, юрисдикция - Люксембург, основан в 2012 году и с основания не показал ни одного убыточного месяца

- ожидаемая доходность ноты 7-8% годовых в долларах

- срок до погашения ноты: 2 года

- возможность забрать деньги ежемесячно, но с уведомлением 90 дней

- минимальная сумма инвестиций от 125 000 долларов

- срок приема заявок до 24/12/2019

Нота будет запущена швейцарским банком, если в нее соберется от 2 млн долларов. В противном случае деньги вернутся инвестору.

Мое субъективное мнение - продукт очень интересный в условиях низких ставок. Особенно с учетом того, что это реальный инструмент с фиксированной повышенной ожидаемой доходностью и короткой дюрацией, и не от какого-то мелкого брокера, а от банка с мировым именем. Кроме того, риски базового фонда таковы, что позволяют строить на его основе ноту с плечом 2х. Свидетельством этого является тот факт, что среди инвесторов в фонд есть, в том числе, глобальные корпорации с мировым именем и своим строгим риск-менеджментом.

Подробности по инструменту и технике покупки по ссылке ниже:

Еще один крайне показательный график, который может помочь понять, не пора ли позиционироваться консервативно в ожидании глубокой коррекции.

Это относительная (сверху) и абсолютная динамика цены секторного ETF на Consumer Discretionary. Этот сектор по праву считается одним из наиболее про-циклических, так как его успех зависит от того, насколько активны потребители товаров и услуг "необязательных" ("обязательные", в свою очередь, составляют "защитный" сектор Consumer Staples).

И как раз сейчас по XLY наблюдается интересный паттерн: соотношение Сектор/Индекс снова оттолкнулось от 2-летней поддержки, а цена при этом выходит вверх из треугольной консолидации и показывает исторический максимум.

На мой взгляд, эта комбинация повышает вероятность продолжения поизитивной динамики сектора. А если так, то, скорее всего, бычий режим на рынке сохранится еще какое-то время, и глубокую коррекцию ожидать пока преждевременно.

Это относительная (сверху) и абсолютная динамика цены секторного ETF на Consumer Discretionary. Этот сектор по праву считается одним из наиболее про-циклических, так как его успех зависит от того, насколько активны потребители товаров и услуг "необязательных" ("обязательные", в свою очередь, составляют "защитный" сектор Consumer Staples).

И как раз сейчас по XLY наблюдается интересный паттерн: соотношение Сектор/Индекс снова оттолкнулось от 2-летней поддержки, а цена при этом выходит вверх из треугольной консолидации и показывает исторический максимум.

На мой взгляд, эта комбинация повышает вероятность продолжения поизитивной динамики сектора. А если так, то, скорее всего, бычий режим на рынке сохранится еще какое-то время, и глубокую коррекцию ожидать пока преждевременно.

Перспектива - наше всё.

Неоднократно встречал в последнее время сравнение 1999 и 2019 годов в контексте совокупного веса топ-5 акций в индексе S&P-500. Как правило, подается это под следующим соусом: вес наиболее "горячих" 5 компаний снова достиг 17-18% в индексе, что говорит о перегретости, пузыре и скором крахе, по аналогии с пузырем "доткомов".

Возможно, так оно и будет, но только явно не по этой причине. На графике выше хорошо видно, что если копнуть глубже в историю, то вес топ-5 компаний мог достигать гораздо больших значений, и, тем не менее, это не обязательно приводило к скорому коллапсу.

Повторю еще раз: само по себе это не означает, что скоро рынок не ожидает глубокая коррекция. Но игнорировать более длинный исторический интервал - значит, манипулировать статистикой.

Неоднократно встречал в последнее время сравнение 1999 и 2019 годов в контексте совокупного веса топ-5 акций в индексе S&P-500. Как правило, подается это под следующим соусом: вес наиболее "горячих" 5 компаний снова достиг 17-18% в индексе, что говорит о перегретости, пузыре и скором крахе, по аналогии с пузырем "доткомов".

Возможно, так оно и будет, но только явно не по этой причине. На графике выше хорошо видно, что если копнуть глубже в историю, то вес топ-5 компаний мог достигать гораздо больших значений, и, тем не менее, это не обязательно приводило к скорому коллапсу.

Повторю еще раз: само по себе это не означает, что скоро рынок не ожидает глубокая коррекция. Но игнорировать более длинный исторический интервал - значит, манипулировать статистикой.

Совпадение динамики 2019 (оранжевым) и 2013 (белым) гг, которую мы отмечали в начале декабря, продолжилось почти идеально. Даже доходность индекса за это время (+2,8%) уложилась ровно в прогнозный интервал 2-3%. Я не знаю, продолжится ли этот паттерн в 2020 году так же, как он продолжился в 2014, но если да, то инвесторов в акции, вероятно, ожидает еще один неплохой (хотя и не такой "жирный") год.

Тенденция на снижение доходностей облигаций все еще остается актуальной. Даже если она начнет меняться в 2020 г, в абсолютном выражении доходности будут низкими еще продолжительное время. На диаграмме выше от Amundi показана разбивка глобального рынка облигаций по доходностям. Цифры, прямо скажем, грустные. Наших российских облигаций это тоже касается. Именно поэтому таким повышенным спросом пользуются альтернативные кредитные продукты, которые, с одной стороны, обладают крайне низкой дюрацией, а с другой - высокой доходностью. Напомню, что об одном из таких интересных продуктов я совсем недавно писал, и те из вас, кто еще не успел ознакомиться с этой информацией, еще могут это сделать по ссылке. Учитывая, что эта неделя последняя в году, сам продукт будет формироваться уже в январе, но вопросы и предварительные заявки на него собираются уже сейчас.

Ровно год назад в этом посте я предположил, что наличие в портфеле рублевых активов локального "золотого" ETF в рублях (FXGD) может стать хорошим выбором на 2019 год. Тогда цена FXGD была 591 руб.

Затем, через 8 месяцев, в августе 2019 при цене FXGD 694 руб был опубликован второй пост, посвященный этому инструменту, в котором я предположил, что он созрел для хорошей коррекции на 5-10%. Эти точки отмечены на графике выше.

С даты второго поста FXGD скорректировался на 9% и, похоже, нащупывает поддержку в районе 200-дневной средней. Учитывая мое позитивное отношение к драгметаллам на 2020 г, я думаю, что потенциальный апсайд с текущих уровней гораздо выше возможного даунсайда и продолжаю считать FXGD хорошей добавкой в правильный портфель.

Спекулятивным триггером может стать пробой последнего локального максимума на 658, который я рассчитываю увидеть уже в 1К-2020.

Внимание: это не рекомендация, а собственные мысли вслух. Инвестиционные решения вы принимаете на свой страх и риск самостоятельно.

Затем, через 8 месяцев, в августе 2019 при цене FXGD 694 руб был опубликован второй пост, посвященный этому инструменту, в котором я предположил, что он созрел для хорошей коррекции на 5-10%. Эти точки отмечены на графике выше.

С даты второго поста FXGD скорректировался на 9% и, похоже, нащупывает поддержку в районе 200-дневной средней. Учитывая мое позитивное отношение к драгметаллам на 2020 г, я думаю, что потенциальный апсайд с текущих уровней гораздо выше возможного даунсайда и продолжаю считать FXGD хорошей добавкой в правильный портфель.

Спекулятивным триггером может стать пробой последнего локального максимума на 658, который я рассчитываю увидеть уже в 1К-2020.

Внимание: это не рекомендация, а собственные мысли вслух. Инвестиционные решения вы принимаете на свой страх и риск самостоятельно.

Сегодняшний пост станет логичным продолжением (или дополнением) ко вчерашнему про рублевый ETF на золото. Он также затрагивает тему драгметаллов, но на этот раз речь про серебро, и не в рублях, а в долларах. Рублевого ETF на серебро пока нет, хотя, по-моему, о нем уже стоит подумать.

Итак, выше показаны два графика. Слева - график сезонности серебра, на котором очень выгодно выделяется период с середины декабря по февраль. Это не 100% гарантия, но исторически в этот период динамика серебра была положительной.

Справа - график цены на серебро с 2016 года. Вертикальными линиями на нем отмечены как раз "середины декабря". Интересно, что даже на явно медвежьем рынке в начале 2017, 2018 и 2019 гг серебро неплохо росло (на 10-12% за 1,5-2 месяца). Про бычий рынок 2016 г я вообще молчу.

Сейчас, на мой взгляд, мы вступаем в 2020 г снова в бычьем рынке для драгметаллов. Поэтому я высоко оцениваю вероятность того, что недавний минимум 16,5 был локальным дном, и сезонность сработает и на этот раз.

Итак, выше показаны два графика. Слева - график сезонности серебра, на котором очень выгодно выделяется период с середины декабря по февраль. Это не 100% гарантия, но исторически в этот период динамика серебра была положительной.

Справа - график цены на серебро с 2016 года. Вертикальными линиями на нем отмечены как раз "середины декабря". Интересно, что даже на явно медвежьем рынке в начале 2017, 2018 и 2019 гг серебро неплохо росло (на 10-12% за 1,5-2 месяца). Про бычий рынок 2016 г я вообще молчу.

Сейчас, на мой взгляд, мы вступаем в 2020 г снова в бычьем рынке для драгметаллов. Поэтому я высоко оцениваю вероятность того, что недавний минимум 16,5 был локальным дном, и сезонность сработает и на этот раз.

Так получилось, что эта неделя посвящена, в основном, драгметаллам. Про свои позитивные ожидания по золоту и серебру я писал в предыдущих двух постах. Сегодня просто небольшая иллюстрация происходящего в индексе акций добывающих компаний. Про сам индексный ETF мы обязательно поговорим отдельно. Он, что логично, тоже выглядит настроенным на рост вместе с металлами. Но меня особенно впечатляет такая дружная "пробойная" динамика по целой корзине акций в индексе. После бурного роста летом и последовавшей за ним 4-месячной консолидации ряд бумаг одновременно пробивает ее вверх. Причем, число таких бумаг увеличивается. На мой взгляд, это говорит о накопившейся внутренней силе сектора, что может сделать его одним из хедлайнеров рынка если не на весь 2020 год, то хотя бы на его 1-ю половину.

Итак, индекс S&P-500 на историческом максимуме. При этом он довольно сильно (почти на 10%) оторвался от своей 200-дн средней, которая на протяжении 2019 г 4 раза идеально работала в качестве поддержки (алхимия, не иначе!) Такие индикаторы сентимента, как соотношение опционов Put/Call и разница долей быков и медведей по опросам частных инвесторов достигли локальных экстремумов, что говорит о наступлении некоторой эйфории среди спекулянтов. На мой взгляд, хотя это и повышает риск отката на 5-6%, угрозы среднесрочному росту пока не представляет. Во-первых, эти тактические индикаторы в бычьем рынке надежно работают как сигналы на покупку. Наверху они часто игнорируются рынком (а то, что рынок бычий, сомнений не вызывает). Во-вторых, разница между растущими и падающими акциями в индексе (Advance-Decline Line) продолжает расти и вместе с индексом показывает новый максимум. Я писал ранее, что это является показателем силы тренда, и пока мы не увидим расхождение цены с AD-Line, о среднесрочном топе говорить рано.

Вчера в одном из сюжетов на CNBC комментаторы удивлялись тому, почему в начале 2019 года мало кто верил в акции Apple и не заработал на их росте более 80%. Ведь теперь это так очевидно.

На самом деле, были и те, кто в них верил. Подписчики "Капитала", наверное, помнят мой январский пост, когда цена AAPL продолжила падать даже с уровней декабря 2017 года и достигла 148$. Именно в этот момент сложилась такая комбинация факторов, которая повысила вероятность успеха при покупке, и о них было подробно рассказано.

Важно: не гарантировала, а именно повысила вероятность. Хотя, я уверен, многие скажут, что это не так, никакая вероятность, на самом деле, не повысилась и приведут массу теоретических обоснований. Спорить не буду, у меня иное мнение, и оно неоднократно подтверждено практикой.

Вчера цена AAPL закрылась на уровне 288$. Конечно, даже те, кто купил их в начале года, вряд ли дотерпели до этих цен и продали их гораздо раньше. Но даже в этом случае они, скорее всего, заработали и неплохо. Почему я так в этом уверен? Потому что за прошедший с даты поста год цена ни одного дня не была ниже, а только выше.

Да, как это ни парадоксально, даже на рынке, который подавляющую часть времени "эффективен", иногда появляются неэффективности, которые можно отыгрывать. Нечасто, но бывает. В начале января на канале обязательно будет пост про еще одну интересную и всем известную акцию, которая тоже выглядит очень интересно в качестве возможной инвестиции на 2020 год. Конечно, после +30% по индексу вряд ли стоит ожидать потенциального роста, сопоставимого с Apple. Но информация для размышления будет точно. Так что, не переключайтесь.

На самом деле, были и те, кто в них верил. Подписчики "Капитала", наверное, помнят мой январский пост, когда цена AAPL продолжила падать даже с уровней декабря 2017 года и достигла 148$. Именно в этот момент сложилась такая комбинация факторов, которая повысила вероятность успеха при покупке, и о них было подробно рассказано.

Важно: не гарантировала, а именно повысила вероятность. Хотя, я уверен, многие скажут, что это не так, никакая вероятность, на самом деле, не повысилась и приведут массу теоретических обоснований. Спорить не буду, у меня иное мнение, и оно неоднократно подтверждено практикой.

Вчера цена AAPL закрылась на уровне 288$. Конечно, даже те, кто купил их в начале года, вряд ли дотерпели до этих цен и продали их гораздо раньше. Но даже в этом случае они, скорее всего, заработали и неплохо. Почему я так в этом уверен? Потому что за прошедший с даты поста год цена ни одного дня не была ниже, а только выше.

Да, как это ни парадоксально, даже на рынке, который подавляющую часть времени "эффективен", иногда появляются неэффективности, которые можно отыгрывать. Нечасто, но бывает. В начале января на канале обязательно будет пост про еще одну интересную и всем известную акцию, которая тоже выглядит очень интересно в качестве возможной инвестиции на 2020 год. Конечно, после +30% по индексу вряд ли стоит ожидать потенциального роста, сопоставимого с Apple. Но информация для размышления будет точно. Так что, не переключайтесь.

Из 10 основных секторных ETF от iShares лишь два пока не вышли на свежие исторические максимумы. Первый - Energy Sector ETF (XLE) - пока далек от него, хотя ситуация по нему улучшается, и мы поговорим про него отдельно. Зато второй - Materials Sector ETF (XLB) - сейчас как раз пытается вырваться на оперативный простор (см. график выше). За 30 лет существования это его 3-й пробой исторического максимума, который происходит после комбинации из бурного роста и затяжной коррекции. Предыдущие два случая похожи как близнецы-братья. После пробоя максимума бывший уровень сопротивления становился в обоих случаях уровнем поддержки, уже не пуская цену ниже. Ну, и рост после обновления исторических максимумов тоже был примерно одинаковым, в диапазоне 30-35%. Правда, в 2017 он занял гораздо меньше времени. Конечно, два случая - это не выборка, на основании которой можно строить "алго-стратегию". Но что-то мне подсказывает, что сам по себе новый исторический максимум будет свидетельством нового цикла роста в этом секторе.

🥂 Дорогие читатели!

В преддверии Нового Года хочу, в первую очередь, поблагодарить вас за то, что остаётесь на канале и читаете мои скромные опусы.

Это - самая большая мотивация продолжать и дальше писать и делиться своими мыслями.

С наступающим вас Новым Годом! Пусть он будет полон хорошими впечатлениями, новыми знаниями и, конечно, высокими доходностями ваших портфелей!

Всего наилучшего и до скорой встречи на канале! 🥂

В преддверии Нового Года хочу, в первую очередь, поблагодарить вас за то, что остаётесь на канале и читаете мои скромные опусы.

Это - самая большая мотивация продолжать и дальше писать и делиться своими мыслями.

С наступающим вас Новым Годом! Пусть он будет полон хорошими впечатлениями, новыми знаниями и, конечно, высокими доходностями ваших портфелей!

Всего наилучшего и до скорой встречи на канале! 🥂

Начнём новый год и новое десятилетие с подведения итогов предыдущего.

На графике - полная доходность (с учетом дивидендов) за 10 лет по основным классам активов, которых хватит для работы 90% инвесторов. Не хватает, пожалуй, только биткойна, но он принёс за 10 лет почти 3000% и этим числом очень исказил бы график.

Рынок РФ отдельно также не включаю, так как тут речь именно о широких классах, а РФ уже входит в Emerging Markets.

Никто, конечно, не знает, что будет через 10 лет, но я склоняюсь к тому, что сработает библейское выражение "и последние станут первыми", и такие активы, как золото и акции ЕМ возьмут реванш, а рынок США, наоборот, притормозит.

На языке инвестиций это называется mean reversion (возврат к среднему). Но это если говорить о 10-летнем горизонте. Тактически обязательно будет масса разных возможностей, и мы постараемся следить за ними в канале. Не за всеми, конечно, но за основными точно.

На графике - полная доходность (с учетом дивидендов) за 10 лет по основным классам активов, которых хватит для работы 90% инвесторов. Не хватает, пожалуй, только биткойна, но он принёс за 10 лет почти 3000% и этим числом очень исказил бы график.

Рынок РФ отдельно также не включаю, так как тут речь именно о широких классах, а РФ уже входит в Emerging Markets.

Никто, конечно, не знает, что будет через 10 лет, но я склоняюсь к тому, что сработает библейское выражение "и последние станут первыми", и такие активы, как золото и акции ЕМ возьмут реванш, а рынок США, наоборот, притормозит.

На языке инвестиций это называется mean reversion (возврат к среднему). Но это если говорить о 10-летнем горизонте. Тактически обязательно будет масса разных возможностей, и мы постараемся следить за ними в канале. Не за всеми, конечно, но за основными точно.

Еще одна иллюстрация того, что чем длиннее горизонт инвестирования в акции, тем выше вероятность успеха. За 90 лет истории рынка акций США при инвестировании, например, на 1 месяц, вероятность успеха составила 62%. Ожидание, вроде, положительное, но на практике чреватое всякими нехорошими сюрпризами. Зато все 100% скользящих 20-летних периодов были прибыльными, независимо от года начала инвестирования (например, с 1928 по 1947, с 1929 по 1948. ... , с 2000 по 2019). Именно поэтому вы наверняка слышали, что чем раньше начинается процесс инвестирования "на пенсию", тем выше рекомендуется доля акций в портфеле. Кстати, хотя период 10 лет для большинства тоже является "достаточно длинным", на нем, тем не менее, сохраняется 7%-ная вероятность остаться в минусе. Это подтвердят "пассивные" инвесторы в акции, просидевшие в индексном фонде с 2000 по 2009 г. Поэтому если горизонт менее 20 лет, есть смысл не концентрировать все в индексном фонде акций, а распределять свой портфель между стратегиями с низкой корреляцией.

Почти год назад мы обратили внимание на то, что долгосрочная картина по рынку акций Китая стабилизируется, и интерес инвесторов к нему может постепенно возвратиться.

Действительно, соотношение широких индексов Шанхайской Биржи и S&P-500 не обновило свои 25-летние минимумы (см. график слева). Но вот динамика секторов внутри широкого китайского индекса не была единодушной.

Лидером среди них (пока) остаётся потребительский сектор, что, вероятно, является результатом политики китайских властей по смещению вектора экономического роста с экспорта на потребление. Поэтому сегодня я хочу обратить особое внимание именно на этот сектор. Так удачно сложилось, что на него есть свой отдельный ETF, который торгуется в Штатах за доллары. Его динамика против индекса MSCI World и в абсолюте показана на графике справа.

В отличие от широкого китайского индекса CHIQ тестирует исторические максимумы (интересно полное совпадение вплоть до центов). При этом соотношение CHIQ/ACWI консолидируется в восходящем треугольнике. Пробой вверх (если он произойдет!), во-первых, подтвердит силу самого сектора, а во-вторых, поддержит китайский рынок, в целом. На мой взгляд, этот инструмент в силу своего небольшого размера и "нишевости" не находится на радаре у большинства инвесторов, что делает его гораздо более привлекательным, а сигналы с его стороны - более релевантными.

Действительно, соотношение широких индексов Шанхайской Биржи и S&P-500 не обновило свои 25-летние минимумы (см. график слева). Но вот динамика секторов внутри широкого китайского индекса не была единодушной.

Лидером среди них (пока) остаётся потребительский сектор, что, вероятно, является результатом политики китайских властей по смещению вектора экономического роста с экспорта на потребление. Поэтому сегодня я хочу обратить особое внимание именно на этот сектор. Так удачно сложилось, что на него есть свой отдельный ETF, который торгуется в Штатах за доллары. Его динамика против индекса MSCI World и в абсолюте показана на графике справа.

В отличие от широкого китайского индекса CHIQ тестирует исторические максимумы (интересно полное совпадение вплоть до центов). При этом соотношение CHIQ/ACWI консолидируется в восходящем треугольнике. Пробой вверх (если он произойдет!), во-первых, подтвердит силу самого сектора, а во-вторых, поддержит китайский рынок, в целом. На мой взгляд, этот инструмент в силу своего небольшого размера и "нишевости" не находится на радаре у большинства инвесторов, что делает его гораздо более привлекательным, а сигналы с его стороны - более релевантными.

{kind=link}

В конце года, подводя итоги выдающейся динамики Apple, я обещал поделиться аналогичной по своему масштабу и по уровню (моего) интереса акцией, которая может стать одним из локомотивов рынка в 2020 году.

На самом деле, таких бумаг довольно много, в том числе, и среди всемирно известных имен. Но я не готов превращать канал в витрину "инвестиционных рекомендаций" - бесплатный сыр, он известно где. Поэтому - речь не о рекомендации, а об одной из множества потенциально интересных идей. Как её использовать в своих интересах (если вообще использовать) - ваше субъективное решение.

Всем известный Amazon после рекордных 2015-2018 гг уже более года консолидируется и отстает от рынка. Но эта консолидация привела к тому, что за последние 20 лет соотношение бумаги к индексу выглядит таким перепроданным всего в 4-й раз (график слева). Это не гарантирует немедленного роста, но создает для него хорошие предпосылки.

На правом графике более крупный дневной масштаб, и если цена, наконец, обновит исторические максимумы выше 2000 и выйдет вверх из консолидации, то это может иметь серьезные последствия как для самой акции, так и для всего рынка. Для акции - потому что целью на горизонте следующих 9-12 месяцев может стать рост на величину консолидации 750$, а для рынка - потому что это акция-тяжеловес, имеющая огромное влияние на индексы (секторные и широкие).

Динамика Амазона примерно с середины декабря внушает оптимизм, так как цена растет не только в абсолюте, но и относительно S&P-500 и делает это на растущих объемах. Добавляет оптимизма даже вчерашняя динамика, когда на фоне всей этой иранской неопределенности компания с почти триллионом капитализации даже не "чихнула" и прибавила 1,5%. На мой взгляд, ре-тест исторических максимумов - дело ближайших 4-6 недель. Ну, а в случае выхода из консолидации, как я уже сказал выше, могут открыться совсем другие перспективы.

На самом деле, таких бумаг довольно много, в том числе, и среди всемирно известных имен. Но я не готов превращать канал в витрину "инвестиционных рекомендаций" - бесплатный сыр, он известно где. Поэтому - речь не о рекомендации, а об одной из множества потенциально интересных идей. Как её использовать в своих интересах (если вообще использовать) - ваше субъективное решение.

Всем известный Amazon после рекордных 2015-2018 гг уже более года консолидируется и отстает от рынка. Но эта консолидация привела к тому, что за последние 20 лет соотношение бумаги к индексу выглядит таким перепроданным всего в 4-й раз (график слева). Это не гарантирует немедленного роста, но создает для него хорошие предпосылки.

На правом графике более крупный дневной масштаб, и если цена, наконец, обновит исторические максимумы выше 2000 и выйдет вверх из консолидации, то это может иметь серьезные последствия как для самой акции, так и для всего рынка. Для акции - потому что целью на горизонте следующих 9-12 месяцев может стать рост на величину консолидации 750$, а для рынка - потому что это акция-тяжеловес, имеющая огромное влияние на индексы (секторные и широкие).

Динамика Амазона примерно с середины декабря внушает оптимизм, так как цена растет не только в абсолюте, но и относительно S&P-500 и делает это на растущих объемах. Добавляет оптимизма даже вчерашняя динамика, когда на фоне всей этой иранской неопределенности компания с почти триллионом капитализации даже не "чихнула" и прибавила 1,5%. На мой взгляд, ре-тест исторических максимумов - дело ближайших 4-6 недель. Ну, а в случае выхода из консолидации, как я уже сказал выше, могут открыться совсем другие перспективы.

{kind=link}