В последнее время в различных комментариях и материалах СМИ часто говорится о большой разнице в уверенности потребителей (т.е., "глупых денег") и бизнес-инсайдеров, к которым относятся СЕО компаний и менеджеры по закупкам (т.е., "умных денег"). Первые, вроде как, излишне оптимистичны, а вторые, наоборот, реально оценивают вероятность наступления больших проблем и поэтому склонны к пессимизму.

Так-то оно так, но, к сожалению, эти данные никак не подтверждают скорого наступления "медвежьего рынка" в акциях. Скорее, наоборот - если верить истории, то с 1975 года было всего два случая, когда разница в уверенности "глупых" и "умных" денег достигала таких значений, как сейчас. Оба раза вслед за этим рынок продолжил расти как ни в чем не бывало. Опять же, важно иметь ввиду, что два случая - это не та выборка, на основе которой можно делать серьезные выводы. Это всего лишь иллюстрация того, что экстремальный пессимизм инсайдеров по сравнению с обычными людьми не гарантирует обязательного и скорого коллапса рынка.

Так-то оно так, но, к сожалению, эти данные никак не подтверждают скорого наступления "медвежьего рынка" в акциях. Скорее, наоборот - если верить истории, то с 1975 года было всего два случая, когда разница в уверенности "глупых" и "умных" денег достигала таких значений, как сейчас. Оба раза вслед за этим рынок продолжил расти как ни в чем не бывало. Опять же, важно иметь ввиду, что два случая - это не та выборка, на основе которой можно делать серьезные выводы. Это всего лишь иллюстрация того, что экстремальный пессимизм инсайдеров по сравнению с обычными людьми не гарантирует обязательного и скорого коллапса рынка.

Пока внимание инвесторов, в основном, сконцентрировано на происходящем с рынками в США, могут остаться незамеченными довольно значимые события в других частях мира. Значимые в том смысле, что их последствия могут повлиять не только на локальные, но и на глобальные рынки.

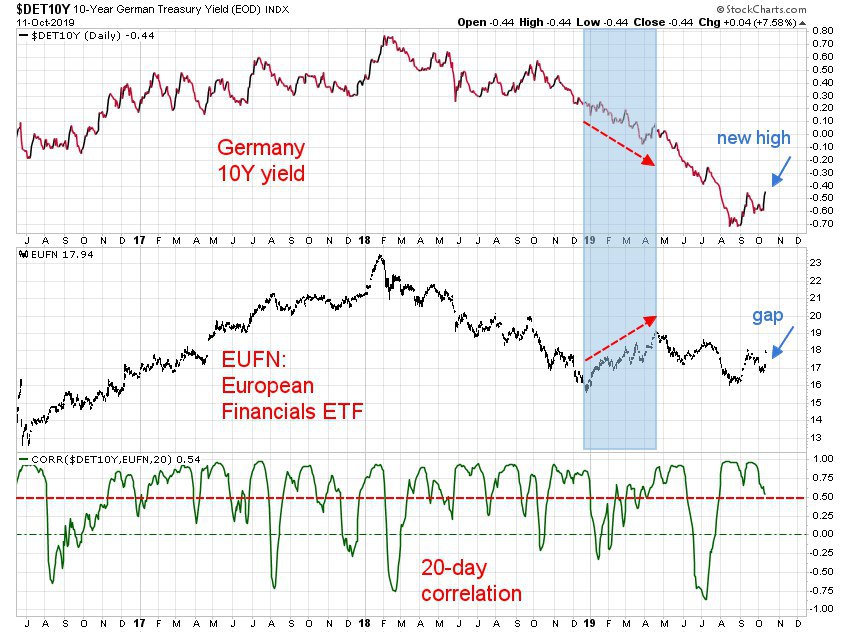

Вот, например, динамика доходности 10-летних правительственных облигаций Германии (см. график ниже). Впервые за год нарушилась закономерность, характерная для нисходящего тренда - чередование более низких минимумов и максимумов. Сначала последний локальный минимум сентября оказался выше, чем в августе. А по итогам прошлой недели обновился и локальный максимум. Теперь можно сказать, что технически тренд доходности развернулся вверх. Неважно, что абсолютное значение доходности все еще отрицательно (-0,44% годовых). Важнее общее направление, так как именно оно задает вектор для других активов, более близких инвесторам в акции.

В средней части графика показана динамика EUFN, ETF на европейский финансовый сектор. Хорошо видно даже невооруженным взглядом, как хорошо она коррелирует с динамикой 10-летней доходности Германии. Причина понятна - чем выше "длинные" доходности и чем круче кривая доходности, тем больше у банков возможностей для заработка. Для тех, кто не верит своим глазам, в нижней части графика дана корреляция между этими двумя рядами данных. Иногда она проваливается вниз (то есть, нарушается), но все же, большую часть времени проводит в коридоре от 0,5 до 1.

Отдельно цветом выделен участок, когда эта корреляция серьезно нарушилась единственный раз за последние 3,5 года. Это случилось в начале 2019 года, когда доходность продолжила падать, а ETF рос в цене. Вероятно, это было связано с общим бурным ростом на всех рынках акций, который "поднимает все лодки".

Сейчас на рынке не наблюдается такой внешней силы, которая могла бы нарушить эту корреляцию. Вот, например, в пятницу новый локальный максимум в 10-летней доходности был подтвержден мощным гэпом вверх и в цене EUFN с 17$ до 18$. Если гипотеза о развороте доходности 10-летних Bunds вверх верна, то, вероятнее всего, продолжит рост и ETF на финансовый сектор Европы. В этом случае повышенного внимания помимо самого ETF заслуживают и акции отдельных банков, таких как испанский Santander (SAN), английский Barclays (BCS) и даже немецкий Дойчебанк (DB).

Но и это еще не все. Разворот вверх в динамике европейских банков может привести к аналогичному развороту и в другом, более широком и близком многим из нас классе активов. Об этом в одном из ближайших постов.

Вот, например, динамика доходности 10-летних правительственных облигаций Германии (см. график ниже). Впервые за год нарушилась закономерность, характерная для нисходящего тренда - чередование более низких минимумов и максимумов. Сначала последний локальный минимум сентября оказался выше, чем в августе. А по итогам прошлой недели обновился и локальный максимум. Теперь можно сказать, что технически тренд доходности развернулся вверх. Неважно, что абсолютное значение доходности все еще отрицательно (-0,44% годовых). Важнее общее направление, так как именно оно задает вектор для других активов, более близких инвесторам в акции.

В средней части графика показана динамика EUFN, ETF на европейский финансовый сектор. Хорошо видно даже невооруженным взглядом, как хорошо она коррелирует с динамикой 10-летней доходности Германии. Причина понятна - чем выше "длинные" доходности и чем круче кривая доходности, тем больше у банков возможностей для заработка. Для тех, кто не верит своим глазам, в нижней части графика дана корреляция между этими двумя рядами данных. Иногда она проваливается вниз (то есть, нарушается), но все же, большую часть времени проводит в коридоре от 0,5 до 1.

Отдельно цветом выделен участок, когда эта корреляция серьезно нарушилась единственный раз за последние 3,5 года. Это случилось в начале 2019 года, когда доходность продолжила падать, а ETF рос в цене. Вероятно, это было связано с общим бурным ростом на всех рынках акций, который "поднимает все лодки".

Сейчас на рынке не наблюдается такой внешней силы, которая могла бы нарушить эту корреляцию. Вот, например, в пятницу новый локальный максимум в 10-летней доходности был подтвержден мощным гэпом вверх и в цене EUFN с 17$ до 18$. Если гипотеза о развороте доходности 10-летних Bunds вверх верна, то, вероятнее всего, продолжит рост и ETF на финансовый сектор Европы. В этом случае повышенного внимания помимо самого ETF заслуживают и акции отдельных банков, таких как испанский Santander (SAN), английский Barclays (BCS) и даже немецкий Дойчебанк (DB).

Но и это еще не все. Разворот вверх в динамике европейских банков может привести к аналогичному развороту и в другом, более широком и близком многим из нас классе активов. Об этом в одном из ближайших постов.

{kind=link}

Случайно набрёл на интересный график-прогноз от World Bank. Динамика изменения численности населения в работоспособном возрасте (от 15 до 64 лет) с 2018 по 2050 год. В США все стабильно. Зато бросается в глаза провал в Китае и взрывной рост в Индии. Китай, вероятно, пожнет плоды своей политики "одного ребенка в семье". Я не экономист, но непонятно, как они собираются (если собираются) остаться "мировым производственным цехом" с таким сокращением численности работающих. Судя по всему, у Индии есть все шансы перехватить эти лавры у Китая. Прогноз долгосрочный, но я бы учитывал его при составлении своего "пенсионного" портфеля на месте тех, кто только начинает карьеру и собирается выходить на пенсию через 30 лет. Ведь такой рост численности работающего, а следовательно, платежеспособного населения не может не сказаться на экономике страны и на ее фондовом рынке. Особенно это касается секторов, связанных с потреблением: банки, ритейл, строительство и т.д. Хотя, большинству и странового индекса будет достаточно.

А вот и обещанный пост про класс активов, который может стать интересным вследствие намечающегося разворота в ETF на европейские банки. О вероятности разворота сектора вверх и причинах этого я писал позавчера. Сегодня предлагаю взглянуть на то, насколько хорошо европейские банки коррелируют с индексом акций MSCI Emerging Markets. И если первые (сверху), как и предполагалось, рисуют выход вверх из консолидации, второй (в середине) пока отстает. В ближайшие дни мы узнаем, будет ли этот разворот поддержан со стороны EEM. Если будет, то важность этого события с тактической точки зрения трудно переоценить. Причина - в нижней части графика, где показана относительная динамика EEM против SPY. Тут тестируется почти 2-летний тренд, и пробой вверх может иметь среднесрочные и позитивные последствия для акций ЕМ. Более того, в этом случае и об опасениях насчет рецессии можно будет на несколько месяцев забыть, так как я с трудом представляю себе рост ЕМ в период экономической рецессии. Важно: нужно дождаться подтверждения

Сегодняшний пост будет посвящен одной из наиболее животрепещущих сегодня тем фондового рынка и экономики - инверсии кривой доходности в США и ее способности "предсказывать" рецессии. Сразу скажу, что он написан для людей, уже имеющих представление о таких понятиях, как "кривая доходности", "инверсия" и т.д. Совсем неподготовленным людям уловить смысл этого поста с первого раза будет нелегко, но тут я могу только посоветовать проделать предварительную "домашнюю работу" по ознакомлению с этими понятиями.

Все мы помним, как полгода нам со страниц всех финансовых СМИ твердили об одном и том же: доходность коротких 3-месячных векселей правительства США превысила доходность длинных 10-летних облигаций, то есть, возникла инверсия. Далее включалась главная страшилка - нам приводили в пример 2000-2002 и 2007-2009 годы как модель будущего поведения рынка. Оба этих периода запомнились глубоким падением фондовых рынков и скатыванием экономики в рецессию. Причем, оба раза триггером для начала падения становилась следующая ситуация: кривая доходности в течение нескольких месяцев сохранялась "инвертированной", а затем в какой-то момент вновь становилась "нормальной". Под "нормальной" мы пониманием кривую доходности, на которой "длинные" доходности выше "коротких".

Ровно то же самое происходит и сейчас. После 6 месяцев "инверсии", на прошлой неделе доходность 10-летних Трежерис снова превысила доходность 3-месячных векселей казначейства США, то есть, кривая доходности стала "нормальной". Означает ли это, что теперь нас неминуемо ожидает сценарий рецессии и коллапса фондовых рынков, пусть и не сразу, а через год-полтора? На мой взгляд, все не так очевидно, и вот почему.

Превращение кривой доходности из "инвертированной" в "нормальную" может происходить разными путями. Например, обе доходности (и короткая, и длинная) начинают падать, но короткая падает намного сильнее. В этом случае спред превращается из отрицательного в положительный- инверсия пропадает. Другой вариант: обе доходности начинают расти, но длинная растет быстрее короткой. И в этом случае спред тоже из отрицательного становится положительным (кривая доходности нормализуется).

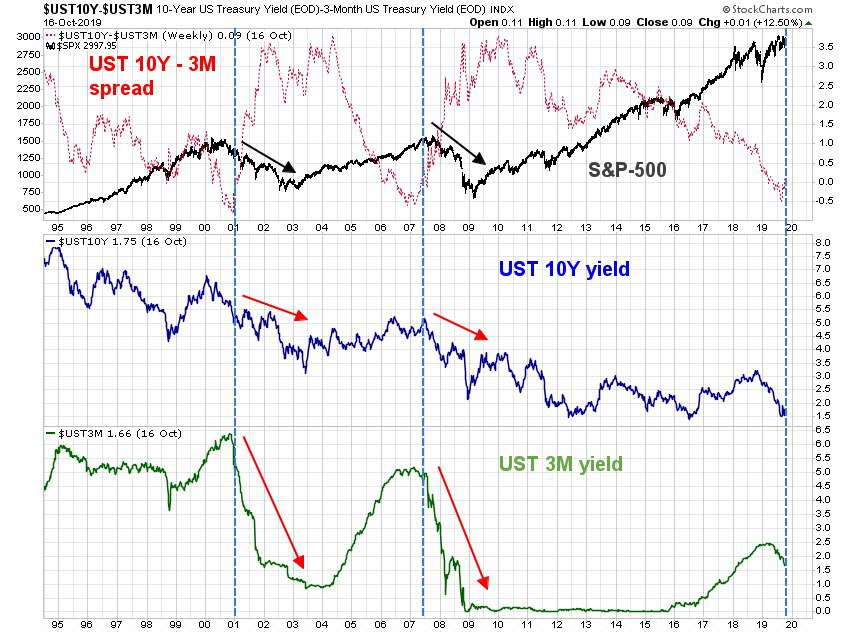

А теперь посмотрим на график ниже. Он состоит из 3 частей. Сверху - спред 10-летней и 3-месячной доходности (красный пунктир), наложенный на индекс S&P-500 (черным). В середине - доходность 10-летних US Treasuries. Внизу - доходность 3-месячных T-Bills. График долгосрочный, с 1995 года, в недельном масштабе.

Синими вертикальными линями отмечены как раз те самые моменты, когда кривая доходности превращалась из инвертированной в нормальную, то есть, спред из отрицательной зоны выходил в положительную. В 2001 и 2007 годах вслед за этим индекс S&P-500 начинал падать ускоренными темпами (см. черные стрелки). Но между этими двумя случаями и сегодняшним днем есть одна существенная разница. Она хорошо видна из средней и нижней части графика.

И в 2001, и в 2007 годах "нормализация" кривой доходности происходила по одному и тому же сценарию: доходность 3-месячных T-Bills падала очень резко и глубоко, в то время как доходность 10-летних US Treasuries, хоть и снижалась, но гораздо меньшими темпами. Темп снижения отмечен стрелками соответствующих цветов. Подумаем, что может вызвать такое обрушение коротких доходностей (или, другими словами, такой резкий взлет цен на них)? Только одно - тотальный уход от рисков. Других причин вдруг начать массово скупать традиционно низкодоходные 3-месячные правительственные векселя просто нет. То есть, в 2001 и 2007 гг рынок, как это часто бывает, выступил дисконтирующим механизмом будущих событий в экономике. Сначала "умные деньги" (те, кто успел) массово ушли из рисковых активов в самый короткий и надежный инструмент, а через какое-то время наступила рецессия и крах фондовых индексов.

Все мы помним, как полгода нам со страниц всех финансовых СМИ твердили об одном и том же: доходность коротких 3-месячных векселей правительства США превысила доходность длинных 10-летних облигаций, то есть, возникла инверсия. Далее включалась главная страшилка - нам приводили в пример 2000-2002 и 2007-2009 годы как модель будущего поведения рынка. Оба этих периода запомнились глубоким падением фондовых рынков и скатыванием экономики в рецессию. Причем, оба раза триггером для начала падения становилась следующая ситуация: кривая доходности в течение нескольких месяцев сохранялась "инвертированной", а затем в какой-то момент вновь становилась "нормальной". Под "нормальной" мы пониманием кривую доходности, на которой "длинные" доходности выше "коротких".

Ровно то же самое происходит и сейчас. После 6 месяцев "инверсии", на прошлой неделе доходность 10-летних Трежерис снова превысила доходность 3-месячных векселей казначейства США, то есть, кривая доходности стала "нормальной". Означает ли это, что теперь нас неминуемо ожидает сценарий рецессии и коллапса фондовых рынков, пусть и не сразу, а через год-полтора? На мой взгляд, все не так очевидно, и вот почему.

Превращение кривой доходности из "инвертированной" в "нормальную" может происходить разными путями. Например, обе доходности (и короткая, и длинная) начинают падать, но короткая падает намного сильнее. В этом случае спред превращается из отрицательного в положительный- инверсия пропадает. Другой вариант: обе доходности начинают расти, но длинная растет быстрее короткой. И в этом случае спред тоже из отрицательного становится положительным (кривая доходности нормализуется).

А теперь посмотрим на график ниже. Он состоит из 3 частей. Сверху - спред 10-летней и 3-месячной доходности (красный пунктир), наложенный на индекс S&P-500 (черным). В середине - доходность 10-летних US Treasuries. Внизу - доходность 3-месячных T-Bills. График долгосрочный, с 1995 года, в недельном масштабе.

Синими вертикальными линями отмечены как раз те самые моменты, когда кривая доходности превращалась из инвертированной в нормальную, то есть, спред из отрицательной зоны выходил в положительную. В 2001 и 2007 годах вслед за этим индекс S&P-500 начинал падать ускоренными темпами (см. черные стрелки). Но между этими двумя случаями и сегодняшним днем есть одна существенная разница. Она хорошо видна из средней и нижней части графика.

И в 2001, и в 2007 годах "нормализация" кривой доходности происходила по одному и тому же сценарию: доходность 3-месячных T-Bills падала очень резко и глубоко, в то время как доходность 10-летних US Treasuries, хоть и снижалась, но гораздо меньшими темпами. Темп снижения отмечен стрелками соответствующих цветов. Подумаем, что может вызвать такое обрушение коротких доходностей (или, другими словами, такой резкий взлет цен на них)? Только одно - тотальный уход от рисков. Других причин вдруг начать массово скупать традиционно низкодоходные 3-месячные правительственные векселя просто нет. То есть, в 2001 и 2007 гг рынок, как это часто бывает, выступил дисконтирующим механизмом будущих событий в экономике. Сначала "умные деньги" (те, кто успел) массово ушли из рисковых активов в самый короткий и надежный инструмент, а через какое-то время наступила рецессия и крах фондовых индексов.

ПРОДОЛЖЕНИЕ

А что происходит сейчас? Действительно, кривая доходности тоже стала "нормальной" после нескольких месяцев инверсии. Но сценарий "нормализации" прямо противоположный - доходности (и короткие, и длинные) начали не падать, а расти. Причём доходность 10-леток выросла сильнее, чем доходность 3-месячных векселей. Рост доходности означает снижение цены облигаций. То есть, ни о каком уходе от рисков пока речи не идет. Наоборот, на фоне "нормализации" кривой доходности наблюдается рост в таких рисковых сегментах рынка, как, например, полупроводники и Emerging Markets.

Все это не к тому, что теперь-то нас точно не ждет рецессия или глубокое падение рынков. Я этого не знаю, как не знает и никто другой. Месседж этого поста в другом - в необходимости критично относиться к тому, о чем вам пишут и говорят. Не нужно ограничиваться "верхушками" информации только потому, что это удобно и помогает быстро сделать такие "очевидные" выводы. Старайтесь заглядывать хотя бы на следующий уровень - это требует некоторого напряжения, но позволит сформировать мнение, отличное от большинства.

А что происходит сейчас? Действительно, кривая доходности тоже стала "нормальной" после нескольких месяцев инверсии. Но сценарий "нормализации" прямо противоположный - доходности (и короткие, и длинные) начали не падать, а расти. Причём доходность 10-леток выросла сильнее, чем доходность 3-месячных векселей. Рост доходности означает снижение цены облигаций. То есть, ни о каком уходе от рисков пока речи не идет. Наоборот, на фоне "нормализации" кривой доходности наблюдается рост в таких рисковых сегментах рынка, как, например, полупроводники и Emerging Markets.

Все это не к тому, что теперь-то нас точно не ждет рецессия или глубокое падение рынков. Я этого не знаю, как не знает и никто другой. Месседж этого поста в другом - в необходимости критично относиться к тому, о чем вам пишут и говорят. Не нужно ограничиваться "верхушками" информации только потому, что это удобно и помогает быстро сделать такие "очевидные" выводы. Старайтесь заглядывать хотя бы на следующий уровень - это требует некоторого напряжения, но позволит сформировать мнение, отличное от большинства.

{kind=link}

С удовольствием поздравляю дружественный канал "Рантье" с 2-летним юбилеем!

https://t.me/rentierru/788

https://t.me/rentierru/788

Telegram

РАНТЬЕ

🍾ЮБИЛЕЙ РАНТЬЕ.🥂

Не заметил, как каналу исполнилось два года. Хотел бы поблагодарить вас, мои читатели, за внимание к проекту и теплые слова. Это дает вдохновение для дальнейшей работы. Публикации, как и прежде, будут сфокусированы на таких темах, как #PrivateBanking…

Не заметил, как каналу исполнилось два года. Хотел бы поблагодарить вас, мои читатели, за внимание к проекту и теплые слова. Это дает вдохновение для дальнейшей работы. Публикации, как и прежде, будут сфокусированы на таких темах, как #PrivateBanking…

Полгода назад я писал о тесном взаимодействии между индексом акций Тайваня и ETF на корзину производителей полупроводников. Глядя на сегодняшний график, волей-неволей снова о нем задумаешься. На графике выше показана динамика тайваньского ETF EWT в сочетании с притоками и оттоками средств из него. Бросается в глаза экстремальный даже по историческим меркам уровень оттока из инструмента. То есть, инвесторы, которые не верят в рост индекса, по большей части из него уже вышли. Напомню, что вес IT-сектора в EWT составляет внушительные 50% (это даже больше, чем 42% веса "нефтянки" в ETF на Россию RSX), а 24% приходится на одну акцию - производителя полупроводников Taiwan Semiconductors. Это говорит о том, что рост Тайваня невозможен без роста технологического сектора, в целом. Учитывая, что экстремальные оттоки случаются близко к серьезным минимумам, можно предположить, что восходящий тренд в Тайване вскоре возобновится с новой силой. А если так, то, вероятно, аналогичный цикл роста ожидает нас и в целом по рынку.

Довольно удивительную и многообещающую картину наблюдаю я на рынке акций США. Не припомню такой комбинации в прошлом. Речь о комбинации двух факторов, показанных на графиках выше.

Слева - график сезонности индексов, из которого видно, что высока вероятность формирования серьезного дна в конце октября (вертикальной линией показано, где мы сейчас). Справа - график притоков средств в фонды акций США в сочетании с индексом S&P-500. С начала 2018 года продолжается массовый отток, а индекс, тем не менее, у исторических максимумов. Я не помню, чтобы рост происходил на фоне такого уровня недоверия, если не сказать, капитуляции. После такого чаще всего рынок начинает расти, что оказывается большим сюрпризом для тех, кто вышел в деньги. Я не утверждаю, что и на этот раз все сложится гладко - это вопрос вероятностей. Но такое сочетание позитивной сезонности и капитуляции инвесторов, на мой взгляд, повышает шансы на то, что рынок пробьет исторический максимум, и до завершения роста еще далеко.

Слева - график сезонности индексов, из которого видно, что высока вероятность формирования серьезного дна в конце октября (вертикальной линией показано, где мы сейчас). Справа - график притоков средств в фонды акций США в сочетании с индексом S&P-500. С начала 2018 года продолжается массовый отток, а индекс, тем не менее, у исторических максимумов. Я не помню, чтобы рост происходил на фоне такого уровня недоверия, если не сказать, капитуляции. После такого чаще всего рынок начинает расти, что оказывается большим сюрпризом для тех, кто вышел в деньги. Я не утверждаю, что и на этот раз все сложится гладко - это вопрос вероятностей. Но такое сочетание позитивной сезонности и капитуляции инвесторов, на мой взгляд, повышает шансы на то, что рынок пробьет исторический максимум, и до завершения роста еще далеко.

Пост из серии "лучше один раз увидеть". Потому что услышать или прочитать про то, как все плохо в мировой экономике, и какой коллапс скоро ожидает фондовые рынки, не требует особых усилий. Вестников апокалипсиса становится все больше, и их аргументы часто звучат вполне логично. Но, еще раз, слова/прогнозы/ожидания - это одно, но по-настоящему важно то, что в реальности делают рынки.

Это хорошо видно из графиков выше. Тут слева показаны ETF на широкие индексы (США и Весь Мир), а справа - секторные ETF на Промышленный и Финансовый секторы США. Хорошо видно, что все они одновременно тестируют многомесячные уровни сопротивления. Пробьют или нет - пока вопрос, но бьются очень настойчиво. В случае пробоя перспективы рисуются довольно радужные как минимум месяцев на шесть.

Важно, что речь не о ставших привычными лидерами IT-компаниях США, а о намного более широком спектре активов. Если вся эта "толпа" пойдет на новые максимумы, в моем понимании это как-то не бьется с рецессией и медвежьим рынком. Скоро узнаем.

Это хорошо видно из графиков выше. Тут слева показаны ETF на широкие индексы (США и Весь Мир), а справа - секторные ETF на Промышленный и Финансовый секторы США. Хорошо видно, что все они одновременно тестируют многомесячные уровни сопротивления. Пробьют или нет - пока вопрос, но бьются очень настойчиво. В случае пробоя перспективы рисуются довольно радужные как минимум месяцев на шесть.

Важно, что речь не о ставших привычными лидерами IT-компаниях США, а о намного более широком спектре активов. Если вся эта "толпа" пойдет на новые максимумы, в моем понимании это как-то не бьется с рецессией и медвежьим рынком. Скоро узнаем.

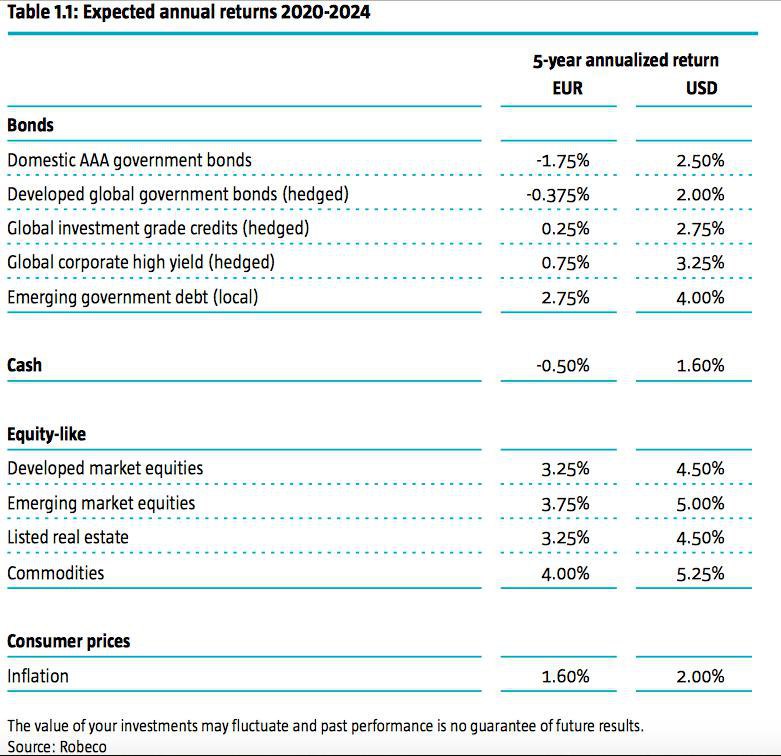

Приближается конец года, а с ним и публикация долгосрочных прогнозов для распределения активов. Вот основные тезисы от компании Robeco, управляющей активами около 200 млрд долларов:

- на 5-летнем горизонте среднегодовые доходности активов будут ниже исторических средних

- рецессия в течение следующих 5 лет представляется неизбежной

- однако, вероятнее всего, она начнет реализовываться не ранее 2022 года и будет иметь гораздо более спокойную форму, чем "глобальный финансовый кризис 2008 года"

- поэтому, несмотря на серьезный риск коррекции рынка, не менее серьезным риском для инвесторов будет "слишком рано начать уход от рисков"

- доходность (для инвесторов) правительственных облигаций Германии в евро будет ниже кэша

- доходность американских Трежерис (для инвесторов), наоборот, начнет серьезно обыгрывать кэш, когда рецессия все-таки начнется

- несмотря на высокие уровни оценки акций развитых рынков, они, тем не менее, будут приносить положительную доходность в течение 1-й половины 5-летнего срока

- доходность акций развивающихся рынков, несмотря на их относительную дешевизну, не сможет раскрыться в полной мере из-за политики протекционизма, поэтому премия над развитыми рынками ожидается всего 0,5% годовых

- наиболее светлым пятном на 5-летнем горизонте будут сырьевые рынки

В таблице ниже ожидаемые доходности по классам активов (среднегодовые за следующие 5 лет). Подробный отчет желающие могут после бесплатной регистрации прочитать в первоисточнике.

- на 5-летнем горизонте среднегодовые доходности активов будут ниже исторических средних

- рецессия в течение следующих 5 лет представляется неизбежной

- однако, вероятнее всего, она начнет реализовываться не ранее 2022 года и будет иметь гораздо более спокойную форму, чем "глобальный финансовый кризис 2008 года"

- поэтому, несмотря на серьезный риск коррекции рынка, не менее серьезным риском для инвесторов будет "слишком рано начать уход от рисков"

- доходность (для инвесторов) правительственных облигаций Германии в евро будет ниже кэша

- доходность американских Трежерис (для инвесторов), наоборот, начнет серьезно обыгрывать кэш, когда рецессия все-таки начнется

- несмотря на высокие уровни оценки акций развитых рынков, они, тем не менее, будут приносить положительную доходность в течение 1-й половины 5-летнего срока

- доходность акций развивающихся рынков, несмотря на их относительную дешевизну, не сможет раскрыться в полной мере из-за политики протекционизма, поэтому премия над развитыми рынками ожидается всего 0,5% годовых

- наиболее светлым пятном на 5-летнем горизонте будут сырьевые рынки

В таблице ниже ожидаемые доходности по классам активов (среднегодовые за следующие 5 лет). Подробный отчет желающие могут после бесплатной регистрации прочитать в первоисточнике.

{kind=link}

Прошлый год был уникальным в том смысле, что впервые за всю наблюдаемую историю рынков абсолютно все торгуемые активы показали негативный результат по итогам года. Все-таки, обычно, если нефть и акции падают, то растут облигации и золото, и наоборот. 2019 год тоже может оказаться в своем роде уникальным. Никогда ранее не было такого, чтобы по итогам года акции, 10-летние облигации США, золото и нефть одновременно показывали положительную двузначную доходность. Не факт, что это случится сейчас, но за 2 месяца до конца года шансы на такой исход выглядят вполне реальными (см. нижнюю строку в таблице, данные на 21.10).

Знать историю фондовых рынков полезно. Это помогает оставаться сфокусированным на своей долгосрочной цели и игнорировать рыночный и информационный "шум", а также краткосрочную волатильность. Вот, например, как выглядит индекс S&P-500 за последние почти 100 лет. Каждая "свечка" на графике - это 1 календарный год. Структура примерно ясна - медвежий рынок (он же боковик до того момента, пока не обновится предыдущий максимум), затем индекс его пробивает и уже никогда не возвращается. Началом бычьего рынка считается год, в который произошло обновление максимума. Предыдущие два бычьих цикла длились примерно одинаково, по 18-19 лет. Правда, в обоих случаях индекс вырос по-разному, в 3 раза и в 11 раз до следующей многолетней паузы. Сравним это с тем, что имеется сейчас. Максимум 2007 г был обновлен в 2013 году, то есть, текущий бычий рынок длится менее 7 лет, за которые индекс вырос менее чем в 1,9 раза. Гарантий, конечно, никто не даст, но я бы, скорее, поставил на продолжение роста (с откатами), а не на разворот.

В истории рынка акций США случались и неожиданные резкие обвалы. Многие слышали про Великую Депрессию, которая началась в 1929 году в результате падения индекса Доу-Джонса. Также на слуху "черный понедельник" 1987 года, когда индекс S&P-500 потерял 22% за один день. Сейчас многие perma-bears, которые ждут падения рынков, несмотря ни на что, тоже надеются на что-то подобное. Но графики выше иллюстрируют, почему пока такой сценарий выглядит маловероятным. Все дело в "ширине рынка" (индикатор NYSE Advance-Decline Line), про который я уже писал. Если он растет, значит, все больше акций на NYSE растут в цене, чем падают, и наоборот. Когда новый максимум индекса подтверждается таким же максимумом по AD-Line, это, как правило, "здоровый рост" (было исключение несколько лет назад, о нем будет отдельный пост). И в 1929, и в 1987 перед обвалом индикатор ширины рынка несколько месяцев (!) падал на фоне растущих индексов. Это один из самых релевантных признаков опасности. Сейчас , как мы можем убедиться, этого нет.

Немного интересной и приятной для "быков" статистики. Сегодня рынок ожидает от ФРС США снижения ставки на 0,25%. Прямо скажем, нечасто случается снижение ставки в момент, когда рынок акций (индекс S&P-500) торгуется в пределах всего 1% от недавно достигнутого исторического максимума. "Финансовый твиттер" говорит об 11 таких случаях. Все они указаны в таблице выше. Как видим, через год индекс был выше во всех 11 случаях со средним результатом 14%.

Сегодня хочу обратить внимание на соотношение Акции/Облигации США, которое, на мой взгляд, является ключевым для будущих перспектив рынка.

Слева - недельный масштаб, долгосрочный график, на котором хорошо заметен восходящий тренд с 2009 года. Иногда он прерывается коррекциями продолжительностью 10-12 месяцев, в течение которых облигации опережают акции в динамике. Справа - укрупненный дневной масштаб выделенного цветом участка. На нем показана как раз последняя такая коррекция - период с октября 2018 года, в течение которого облигации (TLT) опередили акции (SPY).

На мой взгляд, когда (и если) 12-месячный падающий тренд на правом графике будет пробит, это ознаменует окончание коррекции и возврат соотношения Акции/Облигации в долгосрочный растущий тренд. Учитывая начало позитивной сезонности рынка акций, вероятность этого довольно высока. Многим это будет стоить упущенной доходности, а кому-то - карьерного риска.

Слева - недельный масштаб, долгосрочный график, на котором хорошо заметен восходящий тренд с 2009 года. Иногда он прерывается коррекциями продолжительностью 10-12 месяцев, в течение которых облигации опережают акции в динамике. Справа - укрупненный дневной масштаб выделенного цветом участка. На нем показана как раз последняя такая коррекция - период с октября 2018 года, в течение которого облигации (TLT) опередили акции (SPY).

На мой взгляд, когда (и если) 12-месячный падающий тренд на правом графике будет пробит, это ознаменует окончание коррекции и возврат соотношения Акции/Облигации в долгосрочный растущий тренд. Учитывая начало позитивной сезонности рынка акций, вероятность этого довольно высока. Многим это будет стоить упущенной доходности, а кому-то - карьерного риска.

Встретил в Сети совсем свежее исследование на тему "Подвержены ли поведенческим искажениям профессиональные инвесторы?"

Его целью было выяснить, как влияют рыночные ожидания управляющих паевыми фондами на их решения и будущие доходности их фондов. В качестве выборки использовался период с 2006 по 2018 год.

Из своего опыта могу сказать, что результаты исследования были предопределены, но, возможно, для широкой публики все было не так явно. Основные выводы, которые сделали авторы:

- ожидания управляющих напрямую зависят от предыдущих результатов их фондов. Чем лучше был зафиксированный результат, тем они становились более оптимистичными

- управляющие, которые работали в период краха "пузыря доткомов" (2000-2002) и испытали на своих фондах его последствия, имели пониженные ожидания от рынка

- чем оптимистичнее был взгляд управляющих на рынок, тем больше был у них в портфелях вес акций и "бета" портфеля

- но, при этом, последующие результаты таких управляющих были ниже среднего

- в целом, профессиональные управляющие фондами оказались подвержены поведенческим искажениям в своих решениях так же, как и инвесторы этих фондов

Повторюсь, что, на мой взгляд, в этих выводах не было ничего удивительного, так как управляющие тоже люди. Я уже писал, что именно по этой причине от влияния эмоций при активном управлении никуда не деться, и любая инвестиционная стратегия, которая их максимально исключает, на длинных горизонтах с высокой вероятностью опередит большинство профессиональных управляющих. Неважно, что это за стратегия, это может быть и стратегическое распределение активов, и тактическое на основе принципа momentum, и масса других на ваш выбор. Главное, чтобы она была основана на конкретных простых правилах, протестированных на истории и дающих статистическое преимущество. Для новых читателей канала сообщу, что подробнее о дисциплинированном инвестировании вы можете прочитать в закрепленном посте в серии "От сложного к простому".

Его целью было выяснить, как влияют рыночные ожидания управляющих паевыми фондами на их решения и будущие доходности их фондов. В качестве выборки использовался период с 2006 по 2018 год.

Из своего опыта могу сказать, что результаты исследования были предопределены, но, возможно, для широкой публики все было не так явно. Основные выводы, которые сделали авторы:

- ожидания управляющих напрямую зависят от предыдущих результатов их фондов. Чем лучше был зафиксированный результат, тем они становились более оптимистичными

- управляющие, которые работали в период краха "пузыря доткомов" (2000-2002) и испытали на своих фондах его последствия, имели пониженные ожидания от рынка

- чем оптимистичнее был взгляд управляющих на рынок, тем больше был у них в портфелях вес акций и "бета" портфеля

- но, при этом, последующие результаты таких управляющих были ниже среднего

- в целом, профессиональные управляющие фондами оказались подвержены поведенческим искажениям в своих решениях так же, как и инвесторы этих фондов

Повторюсь, что, на мой взгляд, в этих выводах не было ничего удивительного, так как управляющие тоже люди. Я уже писал, что именно по этой причине от влияния эмоций при активном управлении никуда не деться, и любая инвестиционная стратегия, которая их максимально исключает, на длинных горизонтах с высокой вероятностью опередит большинство профессиональных управляющих. Неважно, что это за стратегия, это может быть и стратегическое распределение активов, и тактическое на основе принципа momentum, и масса других на ваш выбор. Главное, чтобы она была основана на конкретных простых правилах, протестированных на истории и дающих статистическое преимущество. Для новых читателей канала сообщу, что подробнее о дисциплинированном инвестировании вы можете прочитать в закрепленном посте в серии "От сложного к простому".

Мы уже в курсе того, что для рынка акций наступила позитивная сезонность. Вот как это выглядит на цифрах на примере индекса S&P-500.

По данным с 1950 года, 6-месячный период с ноября по апрель включительно является наиболее результативным. Средний результат +7%, доля прибыльных периодов 78,3%.

Конечно, 78% - это не 100%, и я в очередной раз повторю, что речь не о гарантиях, рынок нам ничего не должен. Речь о том, что играть нужно "на сильных картах", а ситуация, когда индекс вышел на исторический максимум, и при этом начался самый сильный для него "сезон", как раз является примером такой "карты". И хотя гарантий никаких нет и быть не может, оставаться вне рынка в такой ситуации - на мой субъективный взгляд, не меньший, а больший риск.

По данным с 1950 года, 6-месячный период с ноября по апрель включительно является наиболее результативным. Средний результат +7%, доля прибыльных периодов 78,3%.

Конечно, 78% - это не 100%, и я в очередной раз повторю, что речь не о гарантиях, рынок нам ничего не должен. Речь о том, что играть нужно "на сильных картах", а ситуация, когда индекс вышел на исторический максимум, и при этом начался самый сильный для него "сезон", как раз является примером такой "карты". И хотя гарантий никаких нет и быть не может, оставаться вне рынка в такой ситуации - на мой субъективный взгляд, не меньший, а больший риск.

Бдительные читатели сообщили, что им в личку поступил запрос якобы от моего имени такого содержания:

Добрый вечер.

На своей плащадке - @sgcapital, хочу организовать подборку из каналов не своей тематики, чтобы подписчики видели не только графики и цифры, но и показать хорошие каналы иных тем.

Прайс недорогой, т.к. подобного ещё не проводил.

Хотите принять участие в почти бесплатной тестовой рекламе?».

Будьте осторожны и не ведитесь, это мошенники. Конечно, я не занимаюсь и не планирую заниматься такой деятельностью. Даже слово "площадка" эти недоучки грамотно написать не смогли.

Поэтому в своих ответах к ним в выражениях можете не стесняться)

Добрый вечер.

На своей плащадке - @sgcapital, хочу организовать подборку из каналов не своей тематики, чтобы подписчики видели не только графики и цифры, но и показать хорошие каналы иных тем.

Прайс недорогой, т.к. подобного ещё не проводил.

Хотите принять участие в почти бесплатной тестовой рекламе?».

Будьте осторожны и не ведитесь, это мошенники. Конечно, я не занимаюсь и не планирую заниматься такой деятельностью. Даже слово "площадка" эти недоучки грамотно написать не смогли.

Поэтому в своих ответах к ним в выражениях можете не стесняться)

Подборка наиболее интересных постов канала за октябрь:

1. О ценовых войнах между брокерами и нулевых комиссиях

2. О лидирующем характере сегмента полупроводниковых компаний

3. О вероятном тактическом лидерстве развивающихся рынков

4. О том, почему инверсия кривой доходности не всегда означает рецессию

5. О том, почему текущий рост рынка акций в США имеет больше шансов на продолжение

1. О ценовых войнах между брокерами и нулевых комиссиях

2. О лидирующем характере сегмента полупроводниковых компаний

3. О вероятном тактическом лидерстве развивающихся рынков

4. О том, почему инверсия кривой доходности не всегда означает рецессию

5. О том, почему текущий рост рынка акций в США имеет больше шансов на продолжение