Происходящий на рынке акций США откат (пока нет оснований говорить о чем-то другом, так как S&P-500 всего на 5% ниже исторического максимума) продолжает близкую к идеальной картину сезонности, которая так чётко работала весь прошлый год. Конечно, она не обязана сохраняться каждый год, так как сезонность- это усредненная динамика за 20 лет. Но пока имеем, что имеем.

Так вот, в среднем, за последние 20 лет рынок снижался в январе, причем локальный максимум формировался как раз в самом начале месяца. Следующий позитивный для рынка период начинался с конца января и продолжался 2-3 недели. Учитывая, что формально аптренд в индексе пока в силе, это будет неплохой тест на его устойчивость.

Если потенциал у быков еще есть, и серьезная коррекция ожидает рынок не ранее 2-й половины года, то сезонный фактор может сработать, и локальный минимум сформируется в конце этой или на следующей неделе. В противном же случае (при отсутствии локального минимума) возрастут шансы на то, что коррекция на 15-20% уже началась.

Так вот, в среднем, за последние 20 лет рынок снижался в январе, причем локальный максимум формировался как раз в самом начале месяца. Следующий позитивный для рынка период начинался с конца января и продолжался 2-3 недели. Учитывая, что формально аптренд в индексе пока в силе, это будет неплохой тест на его устойчивость.

Если потенциал у быков еще есть, и серьезная коррекция ожидает рынок не ранее 2-й половины года, то сезонный фактор может сработать, и локальный минимум сформируется в конце этой или на следующей неделе. В противном же случае (при отсутствии локального минимума) возрастут шансы на то, что коррекция на 15-20% уже началась.

Уже стало консенсусом мнение о том, что в 2022 году ФРС США поднимет ставки как минимум 4 раза. Обычно СМИ и большинство "говорящих голов" говорят об этом исключительно как о факторе риска для рынка акций, который несет для него негативные последствия. Но оправданно ли это?

Если верить статистике с 1990 г, то нет. В таблице показана динамика индекса S&P-500 и основных секторов американского рынка в периоды "ужесточения" политики ФРС в виде роста ставки. Продолжительность этих периодов разная (даты начала/окончания сверху), поэтому доходность приведена к единому виду (в % годовых за период).

Очевидно, что никакого "негативного уклона" не просматривается. Правда, тут важно не путать причину и следствие. Мы не можем заранее знать, отработает ли "средний рынок" в плюс, пока растет ставка, и на этот раз. Но зато мы точно знаем, что только на основании этого факта ожидать серьезного падения индекса нет смысла. Оно, возможно, и будет, но по другим причинам.

Если верить статистике с 1990 г, то нет. В таблице показана динамика индекса S&P-500 и основных секторов американского рынка в периоды "ужесточения" политики ФРС в виде роста ставки. Продолжительность этих периодов разная (даты начала/окончания сверху), поэтому доходность приведена к единому виду (в % годовых за период).

Очевидно, что никакого "негативного уклона" не просматривается. Правда, тут важно не путать причину и следствие. Мы не можем заранее знать, отработает ли "средний рынок" в плюс, пока растет ставка, и на этот раз. Но зато мы точно знаем, что только на основании этого факта ожидать серьезного падения индекса нет смысла. Оно, возможно, и будет, но по другим причинам.

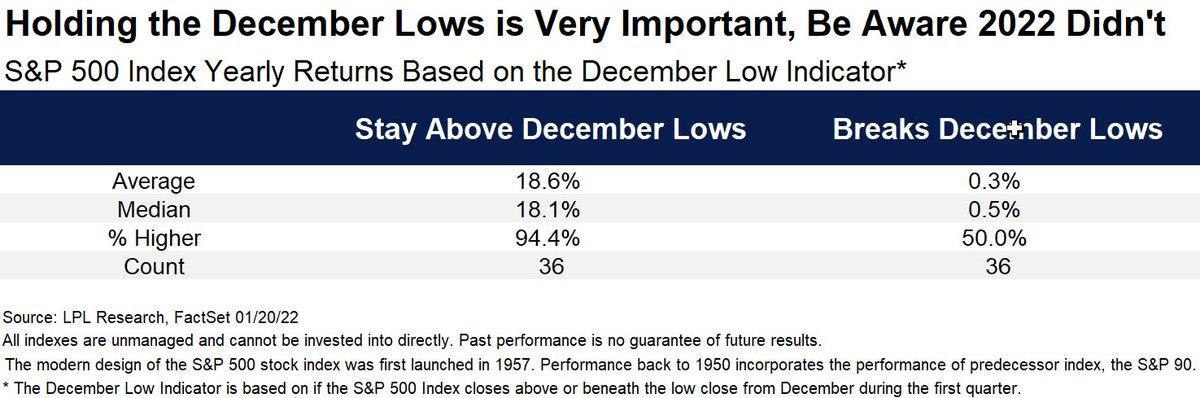

Внимательные читатели, наверное, помнят, что я писал про феномен "декабрьского минимума". Его суть состоит в том, что если индекс S&P-500 в течение 1-го квартала ни разу не опускается ниже минимума декабря прошлого года, то вероятность хорошего результата в наступившем году значительно повышается. Статистику повторять не буду, она описана тут.

2021 год, действительно, подтвердил эту теорию в очередной раз. К сожалению, сейчас мы наблюдаем противоположную картину. На текущем откате индекс ушел ниже декабрьского минимума. Само по себе это, конечно, не гарантирует, что год обязательно будет плохим. Но, согласно приведенным в таблице ниже расчетам от той же LPL Research, вероятности резко смещаются.

По данным с 1950 года, было по 36 случаев, когда индекс в первом квартале торговался выше или ниже минимума декабря. В первом случае средний результат по году составлял достойные 18%, а вероятность закрытия года в плюсе 94%. Но во втором случае картина резко меняется: средний результат всего +0,5%, а вероятность позитивного года- "лотерейные" 50%.

В общем, статистика подтверждает ожидания от рынка, которые мы уже озвучивали: скорее всего, 2022 год будет не таким "сладким", как предыдущий, зато волатильность внутри него будет повышенной, и за каждый процент доходности придется попотеть. Просто купить индекс и наслаждаться ростом весь год не получится.

Оговорюсь, что все это не касается долгосрочных инвесторов, которые дисциплинированно покупают и докупают индексные фонды в портфель. Речь о тех, у кого более краткосрочные цели, но кто при этом не является профессиональным инвестором или трейдером. Почему-то мне кажется, что по итогам 2022 года многие из них либо разочаруются в фондовом рынке, либо поймут, что лучше менять свой подход и переходить из "спекулятивного" лагеря в "стратегический"

2021 год, действительно, подтвердил эту теорию в очередной раз. К сожалению, сейчас мы наблюдаем противоположную картину. На текущем откате индекс ушел ниже декабрьского минимума. Само по себе это, конечно, не гарантирует, что год обязательно будет плохим. Но, согласно приведенным в таблице ниже расчетам от той же LPL Research, вероятности резко смещаются.

По данным с 1950 года, было по 36 случаев, когда индекс в первом квартале торговался выше или ниже минимума декабря. В первом случае средний результат по году составлял достойные 18%, а вероятность закрытия года в плюсе 94%. Но во втором случае картина резко меняется: средний результат всего +0,5%, а вероятность позитивного года- "лотерейные" 50%.

В общем, статистика подтверждает ожидания от рынка, которые мы уже озвучивали: скорее всего, 2022 год будет не таким "сладким", как предыдущий, зато волатильность внутри него будет повышенной, и за каждый процент доходности придется попотеть. Просто купить индекс и наслаждаться ростом весь год не получится.

Оговорюсь, что все это не касается долгосрочных инвесторов, которые дисциплинированно покупают и докупают индексные фонды в портфель. Речь о тех, у кого более краткосрочные цели, но кто при этом не является профессиональным инвестором или трейдером. Почему-то мне кажется, что по итогам 2022 года многие из них либо разочаруются в фондовом рынке, либо поймут, что лучше менять свой подход и переходить из "спекулятивного" лагеря в "стратегический"

{kind=link}

По опросам частных инвесторов США, доля быков (тех, кто ожидает рынок выше через 6 месяцев) приблизилась к минимальным уровням за 7 лет. Так как опрос проводится в среду, а публикуется в четверг, он ещё не учитывает слабые закрытия последних двух дней. С учётом того, что за четверг и пятницу рынок просел еще на 5%, индикатор, вероятно, ещё ниже.

Интересно, что такой рост пессимизма среди непрофессиональных игроков вызвала всего лишь небольшая просадка (6% на дату опроса) по индексу S&P-500. Наверное, это косвенно говорит о том, что средний «физик» завис в более пострадавших сегментах рынка.

Как обычно, следует помнить, что этот факт сам по себе не гарантия того, что рынок прекратит корректироваться. Но, на мой взгляд, это повышает шансы на то, что по времени (по цене, неясно) локальный минимум где-то рядом. Возможно, поводом для него станет заседание ФРС в среду?

Интересно, что такой рост пессимизма среди непрофессиональных игроков вызвала всего лишь небольшая просадка (6% на дату опроса) по индексу S&P-500. Наверное, это косвенно говорит о том, что средний «физик» завис в более пострадавших сегментах рынка.

Как обычно, следует помнить, что этот факт сам по себе не гарантия того, что рынок прекратит корректироваться. Но, на мой взгляд, это повышает шансы на то, что по времени (по цене, неясно) локальный минимум где-то рядом. Возможно, поводом для него станет заседание ФРС в среду?

Одним из наиболее пострадавших из широких индексов является Russell 2000- индекс компаний малой капитализации США. Он скорректировался почти на 20% с декабрьского максимума, остановившись ровно на формальной границе, отделяющей коррекцию от медвежьего рынка. Поэтому картина, сложившаяся с уже знакомым нам индикатором "ширины рынка" (доля бумаг в индексе, которые торгуются выше своих 50-дневных средних), представляет сейчас особый интерес.

С марта 2020 года, когда начался аптренд, эта доля всего 4 раза снижалась до 20% или ниже (эти моменты отмечены стрелками). Сейчас 5-й случай. В предыдущих случаях это было сигналом локального "дна". Но не все так просто. Меня смущает тот факт, что 4-й сигнал (в конце ноября) не привел к новым максимумам индексного ETF IWM, а позволил ему всего лишь вырасти на скромные 6%. После чего индекс показал новый минимум, ушел ниже 200-дневной средней и вообще, выглядит не очень.

Поэтому реакция на текущий, 5-й сигнал будет, на мой взгляд, определяющей для рыночного "режима". Если IWM отреагирует на него "правильно", то есть, резким разворотом и ростом с текущих уровней, то "быкам" можно будет выдыхать. Коррекция с высокой вероятностью окончится (по крайней мере, на ближайшие недели или месяцы). Но если столь высокая перепроданность будет проигнорирована, и IWM продолжит падение, то я не исключаю, что оно может прекратиться и на 30%, и на 40% ниже декабрьских максимумов. Что еще более важно, динамика small-caps является отражением риск-аппетита по отношению ко всему рынку акций, и слабость этого сегмента, вероятно, перекинется и на другие части рынка, в частности, на S&P-500.

С марта 2020 года, когда начался аптренд, эта доля всего 4 раза снижалась до 20% или ниже (эти моменты отмечены стрелками). Сейчас 5-й случай. В предыдущих случаях это было сигналом локального "дна". Но не все так просто. Меня смущает тот факт, что 4-й сигнал (в конце ноября) не привел к новым максимумам индексного ETF IWM, а позволил ему всего лишь вырасти на скромные 6%. После чего индекс показал новый минимум, ушел ниже 200-дневной средней и вообще, выглядит не очень.

Поэтому реакция на текущий, 5-й сигнал будет, на мой взгляд, определяющей для рыночного "режима". Если IWM отреагирует на него "правильно", то есть, резким разворотом и ростом с текущих уровней, то "быкам" можно будет выдыхать. Коррекция с высокой вероятностью окончится (по крайней мере, на ближайшие недели или месяцы). Но если столь высокая перепроданность будет проигнорирована, и IWM продолжит падение, то я не исключаю, что оно может прекратиться и на 30%, и на 40% ниже декабрьских максимумов. Что еще более важно, динамика small-caps является отражением риск-аппетита по отношению ко всему рынку акций, и слабость этого сегмента, вероятно, перекинется и на другие части рынка, в частности, на S&P-500.

{kind=link}

Практически из каждого утюга нам говорят про рекордно высокую инфляцию в США и про то, что она может стать неконтролируемой и даже привести к стагфляции (когда рост инфляции происходит одновременно со спадом экономики). Если так, то ФРС все равно придется принимать непопулярные меры и ужесточать монетарную политику сильнее ожиданий. Но так ли это на самом деле?

Сразу оговорюсь, что я не экономист и никогда им не был, поэтому могу ошибаться. Но глядя на то, как в последние 20 лет динамика инфляции следует за динамикой индекса морских грузоперевозок Baltic Dry, дальнейший рост инфляции, как минимум, вызывает сомнения.

Стрелками на графике показаны периоды, в течение которых стоимость перевозок резко снижалась. Как видим, в предыдущих 5 случаях вслед за этим с задержкой в несколько недель или месяцев начинала снижаться инфляция. На этот раз индекс с октябрьских максимумов уже упал до уровней начала пандемии в марте 2020 г. Поэтому нельзя исключать, что вскоре цифры инфляции начнут приятно удивлять инвесторов.

Сразу оговорюсь, что я не экономист и никогда им не был, поэтому могу ошибаться. Но глядя на то, как в последние 20 лет динамика инфляции следует за динамикой индекса морских грузоперевозок Baltic Dry, дальнейший рост инфляции, как минимум, вызывает сомнения.

Стрелками на графике показаны периоды, в течение которых стоимость перевозок резко снижалась. Как видим, в предыдущих 5 случаях вслед за этим с задержкой в несколько недель или месяцев начинала снижаться инфляция. На этот раз индекс с октябрьских максимумов уже упал до уровней начала пандемии в марте 2020 г. Поэтому нельзя исключать, что вскоре цифры инфляции начнут приятно удивлять инвесторов.

Немного статистики, которая поможет лучше понять контекст происходящей на рынке акций США коррекции. В таблице, подготовленной Bespoke, показана глубина и длительность в днях коррекций (на 10% и глубже) индекса Nasdaq для двух исторических периодов: с 1970 г. и с 2008 г. (то, что принято называть GFC, Global Financial Crisis).

Значения на середину дня 24.01 отмечены красным цветом. На самом минимуме понедельника просадка QQQ достигла 18,2%. Как видим, цифры полностью вписываются в исторические рамки: на данный момент и глубина, и длительность коррекции соответствует средним значениям с 1970 г. То есть, по крайней мере, можно с уверенностью говорить о том, что не происходит ничего необычного. Скорее, наоборот, сейчас мы наблюдаем нормальное развитие событий. Но вот останется ли оно таковым- этого мы заранее не знаем, и это придётся решать по другим признакам.

Значения на середину дня 24.01 отмечены красным цветом. На самом минимуме понедельника просадка QQQ достигла 18,2%. Как видим, цифры полностью вписываются в исторические рамки: на данный момент и глубина, и длительность коррекции соответствует средним значениям с 1970 г. То есть, по крайней мере, можно с уверенностью говорить о том, что не происходит ничего необычного. Скорее, наоборот, сейчас мы наблюдаем нормальное развитие событий. Но вот останется ли оно таковым- этого мы заранее не знаем, и это придётся решать по другим признакам.

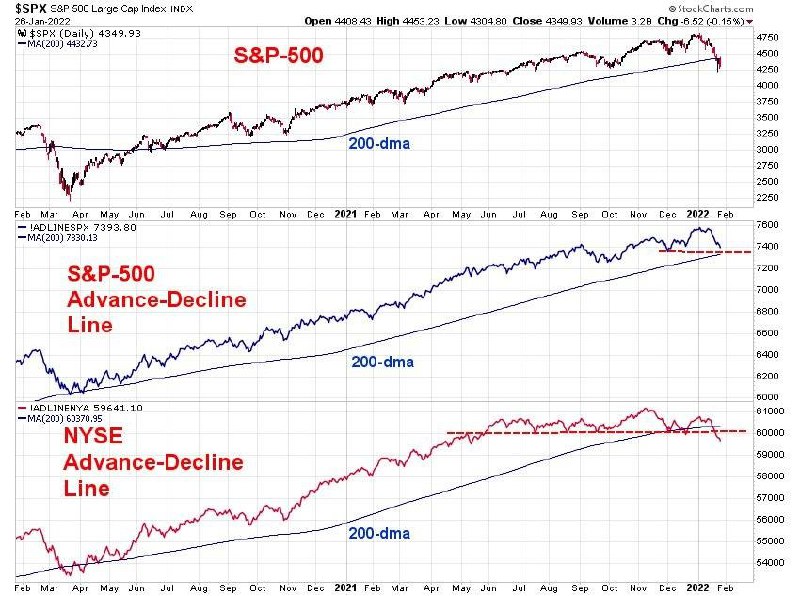

Если считать по экстремальным точкам внутри дня, то индекс S&P-500 с 4 по 24 января просел на 12% с небольшим. Достаточно ли этого, чтобы "выпустить пар" и продолжить рост, или коррекция будет продолжаться?

Этого точно не знает никто, но одним из наиболее надежных индикаторов, позволяющих это предположить, является Advance-Decline Line (разница между количеством растущих и падающих бумаг в индексе). Я писал о нем тут неоднократно- вот относительно недавний пример.

И тут, к сожалению, картина такова, что не позволяет делать однозначного вывода о том, что коррекция уже окончена. С одной стороны, индикатор для самого S&P-500 пока держится и не обновляет (в отличие от индекса) локальный минимум ноября. Это хороший знак. Но с другой стороны, аналогичный индикатор для более широкого индекса NYSE подтвердил новый локальный минимум.

Конечно, это два разных индекса, и сравнивать лучше "яблоки с яблоками", а не с "апельсинами". Но, учитывая, что до сих пор в течение почти 2 лет эти индикаторы для всех индексов работали одинаково, то появление такого расхождения не может не беспокоить. Как минимум, оно говорит об отсутствии единства в рядах широкого рынка акций.

В такой ситуации представляется разумным "включить внутреннего риск-менеджера" и решить для себя: готов ли я ловить падающий рынок, который, возможно, сходит еще на 5-10% вниз, или лучше подождать подтверждения того, что новый локальный минимум сформирован? В качестве такого подтверждения я бы рассматривал возврат и самого индекса S&P-500, и индикатора NYSE AD-Line обратно над 200-дневную среднюю.

Этого точно не знает никто, но одним из наиболее надежных индикаторов, позволяющих это предположить, является Advance-Decline Line (разница между количеством растущих и падающих бумаг в индексе). Я писал о нем тут неоднократно- вот относительно недавний пример.

И тут, к сожалению, картина такова, что не позволяет делать однозначного вывода о том, что коррекция уже окончена. С одной стороны, индикатор для самого S&P-500 пока держится и не обновляет (в отличие от индекса) локальный минимум ноября. Это хороший знак. Но с другой стороны, аналогичный индикатор для более широкого индекса NYSE подтвердил новый локальный минимум.

Конечно, это два разных индекса, и сравнивать лучше "яблоки с яблоками", а не с "апельсинами". Но, учитывая, что до сих пор в течение почти 2 лет эти индикаторы для всех индексов работали одинаково, то появление такого расхождения не может не беспокоить. Как минимум, оно говорит об отсутствии единства в рядах широкого рынка акций.

В такой ситуации представляется разумным "включить внутреннего риск-менеджера" и решить для себя: готов ли я ловить падающий рынок, который, возможно, сходит еще на 5-10% вниз, или лучше подождать подтверждения того, что новый локальный минимум сформирован? В качестве такого подтверждения я бы рассматривал возврат и самого индекса S&P-500, и индикатора NYSE AD-Line обратно над 200-дневную среднюю.

{kind=link}

Еще одно интересное наблюдение от опросов частных инвесторов AAII. Неделю назад я писал о крайне низкой доле "быков". Сегодня хочу обратить внимание на то, что за счет сильного роста доли "медведей" разница между оптимистами и пессимистами достигла рекордно низких уровней даже по историческим меркам.

Это месячный график, который строится по результатам самого последнего опроса в календарном месяце. Сразу скажу, что внутри некоторых месяцев картина бывала и хуже. Например, в 2010 и 2013 гг. разница опускалась до -35%, а на минимуме 2009 г.- и вовсе до -50%. Так что, потенциал для ухудшения настроений еще остается. Тем не менее, невозможно не обратить внимание на текущую картину.

Она говорит о том, что в последний раз именно на закрытии месяца инвесторы были настолько пессимистичны относительно перспектив рынка акций на "дне" весной 2009 года. Даже в марте 2020 года на ковидной панике уровень пессимизма был ниже. С той только разницей, что в 2009 S&P-500 уже успел упасть на 58%, а в 2020 на 35%. Сейчас просадка от исторического максимума (по крайним точкам) всего 12%.

Нужно помнить, что сентимент- это важный, но не единственный рыночный индикатор. Нельзя ориентироваться только на него. Рынок, конечно, может продолжить снижение. Но практика показывает, что трудно ожидать серьезного медвежьего рынка при таком уровне пессимизма. Я вовсе не исключаю, что уже в этом году мы увидим более глубокую коррекцию по индексу, но перед ней, скорее всего, будет определенное "торгуемое ралли" продолжительностью несколько недель, которое вернет на рынок оптимистов.

Это месячный график, который строится по результатам самого последнего опроса в календарном месяце. Сразу скажу, что внутри некоторых месяцев картина бывала и хуже. Например, в 2010 и 2013 гг. разница опускалась до -35%, а на минимуме 2009 г.- и вовсе до -50%. Так что, потенциал для ухудшения настроений еще остается. Тем не менее, невозможно не обратить внимание на текущую картину.

Она говорит о том, что в последний раз именно на закрытии месяца инвесторы были настолько пессимистичны относительно перспектив рынка акций на "дне" весной 2009 года. Даже в марте 2020 года на ковидной панике уровень пессимизма был ниже. С той только разницей, что в 2009 S&P-500 уже успел упасть на 58%, а в 2020 на 35%. Сейчас просадка от исторического максимума (по крайним точкам) всего 12%.

Нужно помнить, что сентимент- это важный, но не единственный рыночный индикатор. Нельзя ориентироваться только на него. Рынок, конечно, может продолжить снижение. Но практика показывает, что трудно ожидать серьезного медвежьего рынка при таком уровне пессимизма. Я вовсе не исключаю, что уже в этом году мы увидим более глубокую коррекцию по индексу, но перед ней, скорее всего, будет определенное "торгуемое ралли" продолжительностью несколько недель, которое вернет на рынок оптимистов.

{kind=link}

Еще один признак того, что рынок акций США приблизился к очень важной развилке. На графике показана доля акций в индексе Nasdaq Composite, которые торгуются выше своих долгосрочных 200-дневных средних. Всего в 6-й раз с 2000 года эта доля снижается до столь низких значений.

Напомню, что композитный индекс Nasdaq включает 2500 компаний, в отличие от более привычного всем Nasdaq-100 (QQQ). С точки зрения динамики это не особо важно, так как крупнейшие 100 компаний индекса отвечают за 90% его движения. Но с точки зрения текущего сентимента показательно.

Что можно сказать по предыдущим 5 примерам? Пожалуй, только в 2008 году рынок проигнорировал накопившийся негатив и продолжил падать. В оставшихся 4-х случаях он если и падал, то уже неглубоко и недолго. Пойдет ли сейчас рынок по пути, который представляется "более вероятным"? Об этом чуть ниже.

Смущает то обстоятельство, что последние 3 экстремально низких значения индикатора пришлись на последние 3 года. Раньше они так не частили. Это значит, что практически каждый год индекс, имеющий перевес в технологический сектор, испытывает своеобразный шок. Трудно назвать иначе ситуацию, при которой 85% входящих в индекс компаний опускаются ниже своих 200-дневных средних, которые для многих инвесторов являются своеобразным фильтром. Даже для тех, кто всеми силами открещивается от использования технического анализа.

Такой шок теоретически способен нанести вред, который на поверхности виден не сразу. Поэтому я бы не торопился только на основе такой низкой "ширины рынка" делать далеко идущие выводы. "Граалей" нет и не будет. Но, на мой взгляд, текущая ситуация дает повод более внимательно отнестись к любому сигналу на покупку, который у каждого инвестора свой.

Например, если тот же Nasdaq Composite вернется обратно над 12-месячную среднюю (она показана на графике), то шансы на то, что он и на этот раз ограничился небольшим откатом, возрастут. Правда, для этого индексу нужно прибавить порядка 5% с закрытия пятницы. Может быть, поможет отчетность Гугла во вторник?

Да, а теперь о том, почему я написал про "развилку" в начале поста. Я считаю, что если индекс проигнорирует такую перепроданность и задержится ниже 12-месячной средней больше, чем на 2-3 месяца, это может сигнализировать о смене "режима". В этом сценарии не исключены и движения, похожие на 2008 год. У каждого наверняка есть свои представления о вероятности такого сценария исходя из текущей макроэкономической и геополитической ситуации. Лично я совсем его исключать бы не стал, но и в качестве основного пока тоже бы не рассматривал.

Напомню, что композитный индекс Nasdaq включает 2500 компаний, в отличие от более привычного всем Nasdaq-100 (QQQ). С точки зрения динамики это не особо важно, так как крупнейшие 100 компаний индекса отвечают за 90% его движения. Но с точки зрения текущего сентимента показательно.

Что можно сказать по предыдущим 5 примерам? Пожалуй, только в 2008 году рынок проигнорировал накопившийся негатив и продолжил падать. В оставшихся 4-х случаях он если и падал, то уже неглубоко и недолго. Пойдет ли сейчас рынок по пути, который представляется "более вероятным"? Об этом чуть ниже.

Смущает то обстоятельство, что последние 3 экстремально низких значения индикатора пришлись на последние 3 года. Раньше они так не частили. Это значит, что практически каждый год индекс, имеющий перевес в технологический сектор, испытывает своеобразный шок. Трудно назвать иначе ситуацию, при которой 85% входящих в индекс компаний опускаются ниже своих 200-дневных средних, которые для многих инвесторов являются своеобразным фильтром. Даже для тех, кто всеми силами открещивается от использования технического анализа.

Такой шок теоретически способен нанести вред, который на поверхности виден не сразу. Поэтому я бы не торопился только на основе такой низкой "ширины рынка" делать далеко идущие выводы. "Граалей" нет и не будет. Но, на мой взгляд, текущая ситуация дает повод более внимательно отнестись к любому сигналу на покупку, который у каждого инвестора свой.

Например, если тот же Nasdaq Composite вернется обратно над 12-месячную среднюю (она показана на графике), то шансы на то, что он и на этот раз ограничился небольшим откатом, возрастут. Правда, для этого индексу нужно прибавить порядка 5% с закрытия пятницы. Может быть, поможет отчетность Гугла во вторник?

Да, а теперь о том, почему я написал про "развилку" в начале поста. Я считаю, что если индекс проигнорирует такую перепроданность и задержится ниже 12-месячной средней больше, чем на 2-3 месяца, это может сигнализировать о смене "режима". В этом сценарии не исключены и движения, похожие на 2008 год. У каждого наверняка есть свои представления о вероятности такого сценария исходя из текущей макроэкономической и геополитической ситуации. Лично я совсем его исключать бы не стал, но и в качестве основного пока тоже бы не рассматривал.

{kind=link}

Стоило написать про индекс Nasdaq Composite, как он тут же дал повод для сравнения с историей. Согласно данным sentimentrader.com, всего в 5-й раз с начала расчета этого индекса возникла такая ситуация: после достижения 6-месячного минимума индекс два дня подряд прибавляет по 3% или больше (это было в пятницу и понедельник).

Такие моменты отмечены на графике с 1971 года красными точками. Только в одном случае из пяти (в 2008 г) этот факт не стал сигналом на скорый разворот вверх. На горизонте 6 и 12 месяцев после сигнала в 4 случаях индекс был гораздо выше (средние цифры указаны в таблице).

Снова на всякий случай напомню, что это не гарантия и не рекомендация. Но факт как минимум любопытный.

Такие моменты отмечены на графике с 1971 года красными точками. Только в одном случае из пяти (в 2008 г) этот факт не стал сигналом на скорый разворот вверх. На горизонте 6 и 12 месяцев после сигнала в 4 случаях индекс был гораздо выше (средние цифры указаны в таблице).

Снова на всякий случай напомню, что это не гарантия и не рекомендация. Но факт как минимум любопытный.

Тем временем, доходность 10-летних облигаций Германии впервые с 2019 г. выше нулевой отметки. Мы уже стали как-то отвыкать от положительных значений ставок в евро.

Какое нам может быть до этого дело? Я вижу два реальных последствия, которые могут затронуть обычного российского инвестора. Во-первых, появилась надежда на то, что некоторые особо ушлые банки отменят практику взимания комиссий за то, что человек держит у них евро на расчетном счете. А там, глядишь, и депозиты в евро вернут в линейку. Во-вторых, это может поддержать цены акций европейских банков.

В 2019 г. у меня был пост, в котором динамика соответствующего ETF EUFN сравнивалась с динамикой доходности немецких 10-леток. И мне кажется любопытным тот факт, что возврат доходности выше 0 совпадает с ре-тестом EUFN своего исторического максимума аж от 2018 г. Как говорит один тв-персонаж: "Совпадение? Не думаю..."

Какое нам может быть до этого дело? Я вижу два реальных последствия, которые могут затронуть обычного российского инвестора. Во-первых, появилась надежда на то, что некоторые особо ушлые банки отменят практику взимания комиссий за то, что человек держит у них евро на расчетном счете. А там, глядишь, и депозиты в евро вернут в линейку. Во-вторых, это может поддержать цены акций европейских банков.

В 2019 г. у меня был пост, в котором динамика соответствующего ETF EUFN сравнивалась с динамикой доходности немецких 10-леток. И мне кажется любопытным тот факт, что возврат доходности выше 0 совпадает с ре-тестом EUFN своего исторического максимума аж от 2018 г. Как говорит один тв-персонаж: "Совпадение? Не думаю..."

Forwarded from РАНТЬЕ

#эксперт

Облигация или бондовый фонд, взгляд управляющего.

Статья написана совместно с Сергеем Григоряном, профессиональным управляющим, автором канала "Капитал". Мы исходили из того обстоятельства, что частный управляющий работает за процент с прибыли и заинтересован минимизировать расходы клиента. В этом смысле, с нашей точки зрения, взгляд управляющего идентичен взгляду самого клиента.

Начнем с плюсов облигационного фонда. Для полноты картины - это будет фонд евробондов.

1. Отсутствие налога на купоны, если фонд аккумулирует и реинвестирует их. От налога на купон в этом случае освобождается инвестор, но внутри фонда их размер зависит от юрисдикции фонда.

2. Широкая диверсификация (более 1000 бумаг) минимизирует влияние отдельного дефолта на весь портфель и риск неверного выбора отдельной бумаги.

3. Ликвидность - при нормальном рынке спред (разница) при покупке или продаже пая фонда будет 0,05 -0,1%. Для отдельного евробонда спред запросто может составлять одну фигуру (1%) и более.

4. Маленький чек на вход в несколько сотен долларов. Для внебиржевого евробонда обычный чек от 200 000 долларов.

Плюсы евробондов. Рассматриваем их с точки зрения инвестора/управляющего, который является экспертом по долговому рынку, для которого анализ кредитного качества бумаг, оценка баланса компании и оценка отрасли является обычным делом.

1. Евробонд дает возможность внебиржевой сделки и покупки существенно ниже рынка, особенно в экстремальной ситуации, когда покупателей на рынке нет.

2. Евробонд позволяет сократить налогооблагаемую базу по портфелю, если в определенный момент купить или продать нужную бумагу.

3. Есть возможность оценки бизнеса отдельной компании и нахождения недооцененных или переоцененных бумаг.

4. Есть возможность создавать собственные структурные продукты, контролируя риск и минимизируя расходы на посредников.

5. Легко сделать расчет доходности к погашению. Фонды не гасятся и оценить будущую доходность сложнее.

6. Нет комиссии за внешнее управление, если управляешь сам.

📍Присоединяйтесь к обсуждению статьи в комментариях под постом.

Канал "РАНТЬЕ " @rentierru Арсений Волынов

Канал "Капитал" @sgcapital Сергей Григорян

Облигация или бондовый фонд, взгляд управляющего.

Статья написана совместно с Сергеем Григоряном, профессиональным управляющим, автором канала "Капитал". Мы исходили из того обстоятельства, что частный управляющий работает за процент с прибыли и заинтересован минимизировать расходы клиента. В этом смысле, с нашей точки зрения, взгляд управляющего идентичен взгляду самого клиента.

Начнем с плюсов облигационного фонда. Для полноты картины - это будет фонд евробондов.

1. Отсутствие налога на купоны, если фонд аккумулирует и реинвестирует их. От налога на купон в этом случае освобождается инвестор, но внутри фонда их размер зависит от юрисдикции фонда.

2. Широкая диверсификация (более 1000 бумаг) минимизирует влияние отдельного дефолта на весь портфель и риск неверного выбора отдельной бумаги.

3. Ликвидность - при нормальном рынке спред (разница) при покупке или продаже пая фонда будет 0,05 -0,1%. Для отдельного евробонда спред запросто может составлять одну фигуру (1%) и более.

4. Маленький чек на вход в несколько сотен долларов. Для внебиржевого евробонда обычный чек от 200 000 долларов.

Плюсы евробондов. Рассматриваем их с точки зрения инвестора/управляющего, который является экспертом по долговому рынку, для которого анализ кредитного качества бумаг, оценка баланса компании и оценка отрасли является обычным делом.

1. Евробонд дает возможность внебиржевой сделки и покупки существенно ниже рынка, особенно в экстремальной ситуации, когда покупателей на рынке нет.

2. Евробонд позволяет сократить налогооблагаемую базу по портфелю, если в определенный момент купить или продать нужную бумагу.

3. Есть возможность оценки бизнеса отдельной компании и нахождения недооцененных или переоцененных бумаг.

4. Есть возможность создавать собственные структурные продукты, контролируя риск и минимизируя расходы на посредников.

5. Легко сделать расчет доходности к погашению. Фонды не гасятся и оценить будущую доходность сложнее.

6. Нет комиссии за внешнее управление, если управляешь сам.

📍Присоединяйтесь к обсуждению статьи в комментариях под постом.

Канал "РАНТЬЕ " @rentierru Арсений Волынов

Канал "Капитал" @sgcapital Сергей Григорян

Доходность американских Трежерис продолжает расти по всей кривой. Это не может не привлекать внимания, так как принято считать, что если рынок акций двигает сентимент, то рынок облигаций- трезвый расчёт. Проблемы рынка облигаций рано или поздно перекидываются на рынок акций.

Про разворот исторического тренда на снижение доходностей, который начался 40 лет назад, говорят очень давно. Но реальность пока не подтверждает слов. Для окончания любого даунтренда необходимым условием является обновление предыдущего локального максимума. Как видно на графике доходностей 10- и 2-летних Трежерис, до этого пока далеко. Нужно увидеть значения выше 3,2% по 10-леткам и выше 3% по 2-леткам, чтобы ожидания превратились в факт.

Возможно, мы это и увидим, но с учётом масштаба графика на это может потребоваться не один месяц. Зато раньше этого события есть риск увидеть другой сигнал от рынка облигаций.

Я ранее неоднократно писал про риски, связанные с инверсией кривой доходности. Снова углубляться в детали не буду, кому интересно, может перечитать старые посты.

В нижней части графика показано соотношение доходностей 2- и 10-летних Трежерис. Сейчас оно равно 0,68 (1,31%/1,93%), но уверенно растёт. Когда (и если) оно превысит 1, это будет означать, что доходность 2-летних Трежерис стала выше доходности 10-летних. То есть, кривая доходности станет «инвертированной» (перевёрнутой).

Стрелками показаны предыдущие три случая инверсии (1998, 2006 и 2019 гг). Во всех случаях это не просто повышало риск рецессии, но и фактически приводило к сильной просадке рынка акций. Правда, не сразу, а со значительным лагом в год-полтора, но, учитывая, как быстро развиваются события в пост-пандемийном мире, станут ли инвесторы столько ждать и на этот раз или поспешат действовать на опережение?

Я не знаю ответа на этот вопрос, он будет зависеть от многих факторов, включая психологию. Да и самой инверсии пока нет, есть всего лишь риск её скорого появления. Но с учетом возможных последствий это, пожалуй, один из немногих графиков, за которым стоит следить инвесторам, делающим свои ставки на месяцы и годы.

Про разворот исторического тренда на снижение доходностей, который начался 40 лет назад, говорят очень давно. Но реальность пока не подтверждает слов. Для окончания любого даунтренда необходимым условием является обновление предыдущего локального максимума. Как видно на графике доходностей 10- и 2-летних Трежерис, до этого пока далеко. Нужно увидеть значения выше 3,2% по 10-леткам и выше 3% по 2-леткам, чтобы ожидания превратились в факт.

Возможно, мы это и увидим, но с учётом масштаба графика на это может потребоваться не один месяц. Зато раньше этого события есть риск увидеть другой сигнал от рынка облигаций.

Я ранее неоднократно писал про риски, связанные с инверсией кривой доходности. Снова углубляться в детали не буду, кому интересно, может перечитать старые посты.

В нижней части графика показано соотношение доходностей 2- и 10-летних Трежерис. Сейчас оно равно 0,68 (1,31%/1,93%), но уверенно растёт. Когда (и если) оно превысит 1, это будет означать, что доходность 2-летних Трежерис стала выше доходности 10-летних. То есть, кривая доходности станет «инвертированной» (перевёрнутой).

Стрелками показаны предыдущие три случая инверсии (1998, 2006 и 2019 гг). Во всех случаях это не просто повышало риск рецессии, но и фактически приводило к сильной просадке рынка акций. Правда, не сразу, а со значительным лагом в год-полтора, но, учитывая, как быстро развиваются события в пост-пандемийном мире, станут ли инвесторы столько ждать и на этот раз или поспешат действовать на опережение?

Я не знаю ответа на этот вопрос, он будет зависеть от многих факторов, включая психологию. Да и самой инверсии пока нет, есть всего лишь риск её скорого появления. Но с учетом возможных последствий это, пожалуй, один из немногих графиков, за которым стоит следить инвесторам, делающим свои ставки на месяцы и годы.

Сегодня крайне спекулятивный пост, не имеющий отношения к инвестициям, долгосрочным портфелям и т.д. Картинка, которая может быть интересна только с тактической точки зрения.

Как я уже неоднократно писал, биткойн давно доказал своей динамикой, что его нельзя рассматривать в качестве "защитного инструмента", который спасёт в случае неминуемого кризиса традиционной финансовой системы. Наоборот, он ведет себя как производная на риск-аппетит, который чаще всего растет вместе с рынком акций, причем с самой спекулятивной его частью. Возможно, когда-то это изменится на радость крипто-энтузиастам, но пока вот так.

В этом контексте мне показалось интересным и перспективным поведение биткойна в последние дни. Казалось бы, рекордный рост доходностей Трежерис, жесткая риторика мировых ЦБ, сворачивание монетарных стимулов- все это является для биткойна не "попутным", а "встречным ветром". Тем не менее, он явно разворачивает как свой абсолютный даунтренд с ноября, так и (что более важно) относительный даунтренд против рынка акций. То есть, среди своих про-рисковых конкурентов за деньги инвесторов биткойн захватывает лидерство. Это говорит о чем угодно, но только не об истощении риск-аппетита здесь и сейчас.

На мой взгляд, если по каким-то причинам этот рост не завернется обратно (то есть, на откате удержится предыдущий локальный минимум в абсолюте и против индекса акций), то можно будет говорить о временном реванше "быков" и об улучшении краткосрочных (4-6 недель) перспектив как самого биткойна, так и других рисковых рынков, включая рынок акций.

Как я уже неоднократно писал, биткойн давно доказал своей динамикой, что его нельзя рассматривать в качестве "защитного инструмента", который спасёт в случае неминуемого кризиса традиционной финансовой системы. Наоборот, он ведет себя как производная на риск-аппетит, который чаще всего растет вместе с рынком акций, причем с самой спекулятивной его частью. Возможно, когда-то это изменится на радость крипто-энтузиастам, но пока вот так.

В этом контексте мне показалось интересным и перспективным поведение биткойна в последние дни. Казалось бы, рекордный рост доходностей Трежерис, жесткая риторика мировых ЦБ, сворачивание монетарных стимулов- все это является для биткойна не "попутным", а "встречным ветром". Тем не менее, он явно разворачивает как свой абсолютный даунтренд с ноября, так и (что более важно) относительный даунтренд против рынка акций. То есть, среди своих про-рисковых конкурентов за деньги инвесторов биткойн захватывает лидерство. Это говорит о чем угодно, но только не об истощении риск-аппетита здесь и сейчас.

На мой взгляд, если по каким-то причинам этот рост не завернется обратно (то есть, на откате удержится предыдущий локальный минимум в абсолюте и против индекса акций), то можно будет говорить о временном реванше "быков" и об улучшении краткосрочных (4-6 недель) перспектив как самого биткойна, так и других рисковых рынков, включая рынок акций.

{kind=link}

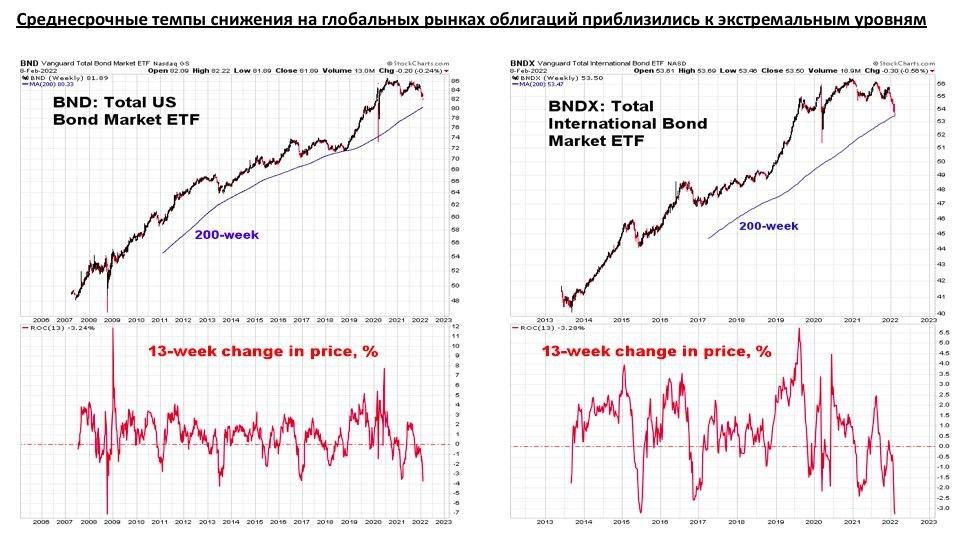

На глобальных рынках облигаций наблюдается интересная ситуация, которая может иметь серьезные последствия, в том числе, для долгосрочных инвесторов. Очевидно, причиной этого стала жесткая риторика мировых ЦБ на фоне растущей инфляции, которая привела к росту доходностей и падению цен по всему спектру облигаций.

В результате этого скорость изменения цены широких облигационных ETF от Vanguard (как на США, так и на остальные рынки) за 13 недель (1 квартал) достигла уровней, близких к экстремальным. На графике видно, что такие темпы падения достигались 3-4 раза за последние 10 лет. Даже в марте 2020 г. они были ниже. Только в 2008 г. темп снижения цен на облигации был выше, но и то ненадолго, после чего последовал резкий V-образный разворот. При этом цены ETF приблизились к долгосрочным 200-недельным средним, что само по себе может послужить дополнительным фактором поддержки.

Правда, есть принципиальная разница между 2008 и 2020 годами и текущей ситуацией. Тогда мировые ЦБ использовали все рычаги для смягчения монетарной политики (QE, "количественное смягчение"), а теперь- ровно наоборот, по крайней мере, на словах (QT, "количественное ужесточение"). И в этом, собственно, основной вопрос. Если предположить, что рынок облигаций своей динамикой уже заранее отреагировал на угрозу, то соотношение доходность/риск на этих уровнях выглядит очень привлекательно для аллокаторов и долгосрочных инвесторов. Ранее при таких уровнях 13-недельного Rate-of-Change как раз формировался минимум цены облигационных ETF.

Конечно, всегда есть некоторая вероятность самого негативного сценария, когда все исторические закономерности игнорируются, рынок входит в "новый режим", и падение цен продолжается. Но, на мой взгляд, даже если будущее настолько мрачно, на данный момент глобальные рынки облигаций упали так сильно и так быстро, что созрели, как минимум, для тактического разворота.

В результате этого скорость изменения цены широких облигационных ETF от Vanguard (как на США, так и на остальные рынки) за 13 недель (1 квартал) достигла уровней, близких к экстремальным. На графике видно, что такие темпы падения достигались 3-4 раза за последние 10 лет. Даже в марте 2020 г. они были ниже. Только в 2008 г. темп снижения цен на облигации был выше, но и то ненадолго, после чего последовал резкий V-образный разворот. При этом цены ETF приблизились к долгосрочным 200-недельным средним, что само по себе может послужить дополнительным фактором поддержки.

Правда, есть принципиальная разница между 2008 и 2020 годами и текущей ситуацией. Тогда мировые ЦБ использовали все рычаги для смягчения монетарной политики (QE, "количественное смягчение"), а теперь- ровно наоборот, по крайней мере, на словах (QT, "количественное ужесточение"). И в этом, собственно, основной вопрос. Если предположить, что рынок облигаций своей динамикой уже заранее отреагировал на угрозу, то соотношение доходность/риск на этих уровнях выглядит очень привлекательно для аллокаторов и долгосрочных инвесторов. Ранее при таких уровнях 13-недельного Rate-of-Change как раз формировался минимум цены облигационных ETF.

Конечно, всегда есть некоторая вероятность самого негативного сценария, когда все исторические закономерности игнорируются, рынок входит в "новый режим", и падение цен продолжается. Но, на мой взгляд, даже если будущее настолько мрачно, на данный момент глобальные рынки облигаций упали так сильно и так быстро, что созрели, как минимум, для тактического разворота.

{kind=link}

Позавчера писал про признаки восстановления риск-аппетита. Пока гипотеза работает- вторник и среда оказались удачными днями для рынка акций, особенно, для его наиболее рисковых сегментов, которые ранее больше других пострадали на откате. Например, небезызвестный фонд ARKK, который с начала ноября сложился почти в 2 раза, за два дня вырос на 5% и, кажется, нацеливается на разворот этого 3-месячного даунтренда (но об этом, если интересно, я напишу отдельно).

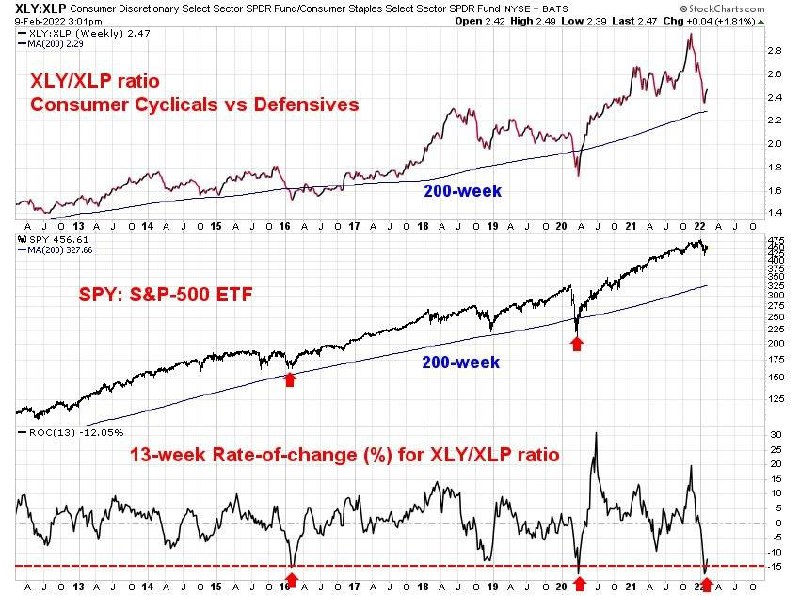

Здоровый риск-аппетит, по определению, является позитивом для инвесторов в акции как класс активов. Сегодня хочу показать график, который поддерживает эту гипотезу уже без отсылок к рынку крипты, а на основе межсекторной динамики внутри широкого рынка акций. Сверху- соотношение секторных ETF Discretionary/Staples.

Первый (XLY)- это компании циклического потребительского спроса, и их рост может говорить о здоровье экономики и уверенности потребителей. Ведь если люди покупают новые автомобили, мебель, бытовую технику и брендовую одежду, это косвенно свидетельствует о том, что они "уверены в завтрашнем дне".

Второй (XLP)- это компании повседневного потребительского спроса. Их бизнес гораздо меньше зависит от стадии экономического цикла и ожиданий потребителей. Даже в кризис люди не перестанут бриться, чистить зубы и стирать одежду, они могут только перейти с дорогих на более дешевые бренды тех же производителей.

Поэтому неудивительно, что динамика соотношения XLY/XLP совпадает с динамикой всего широкого рынка акций. В данном случае он представлен ETF на индекс S&P-500 (SPY) в средней части графика. Амплитуда движений может различаться, но направление видно очень хорошо.

Наконец, в нижней части графика показана скорость изменения соотношения XLY/XLP за последние 13 недель ("скользящий квартал"). Мы видим, что отставание акций циклического спроса от акций повседневного спроса за последние 13 недель достигло 15%. Это случается довольно редко (сейчас всего 3-й случай за 10 лет) и говорит о том, что инвесторы, возможно, перестарались с продажами под влиянием новостного фона, который сформировал их ожидания. Ранее это приводило к формированию минимума как для соотношения XLY/XLP, так и для всего рынка акций. Примеры 2016 и 2020 гг. отмечены стрелками, с некоторой натяжкой сюда же можно отнести пример конца 2018 г.

Пусть этот факт ничего нам не гарантирует, тем более, на стратегическом горизонте инвестиций. Но, на мой взгляд, тактически (с горизонтом до 3 месяцев) он смещает шансы на успех от "медведей" к "быкам".

Здоровый риск-аппетит, по определению, является позитивом для инвесторов в акции как класс активов. Сегодня хочу показать график, который поддерживает эту гипотезу уже без отсылок к рынку крипты, а на основе межсекторной динамики внутри широкого рынка акций. Сверху- соотношение секторных ETF Discretionary/Staples.

Первый (XLY)- это компании циклического потребительского спроса, и их рост может говорить о здоровье экономики и уверенности потребителей. Ведь если люди покупают новые автомобили, мебель, бытовую технику и брендовую одежду, это косвенно свидетельствует о том, что они "уверены в завтрашнем дне".

Второй (XLP)- это компании повседневного потребительского спроса. Их бизнес гораздо меньше зависит от стадии экономического цикла и ожиданий потребителей. Даже в кризис люди не перестанут бриться, чистить зубы и стирать одежду, они могут только перейти с дорогих на более дешевые бренды тех же производителей.

Поэтому неудивительно, что динамика соотношения XLY/XLP совпадает с динамикой всего широкого рынка акций. В данном случае он представлен ETF на индекс S&P-500 (SPY) в средней части графика. Амплитуда движений может различаться, но направление видно очень хорошо.

Наконец, в нижней части графика показана скорость изменения соотношения XLY/XLP за последние 13 недель ("скользящий квартал"). Мы видим, что отставание акций циклического спроса от акций повседневного спроса за последние 13 недель достигло 15%. Это случается довольно редко (сейчас всего 3-й случай за 10 лет) и говорит о том, что инвесторы, возможно, перестарались с продажами под влиянием новостного фона, который сформировал их ожидания. Ранее это приводило к формированию минимума как для соотношения XLY/XLP, так и для всего рынка акций. Примеры 2016 и 2020 гг. отмечены стрелками, с некоторой натяжкой сюда же можно отнести пример конца 2018 г.

Пусть этот факт ничего нам не гарантирует, тем более, на стратегическом горизонте инвестиций. Но, на мой взгляд, тактически (с горизонтом до 3 месяцев) он смещает шансы на успех от "медведей" к "быкам".

{kind=link}

Когда я читаю заголовки мировых СМИ, особенно, принадлежащих к "левому" крылу, то вижу прямые параллели с великолепным фильмом "Плутовство" (в оригинале более точно "Хвост виляет собакой""). Если кто не смотрел, очень рекомендую, особенно, в свете последних новостей геополитики.

Прошло уже 25 лет, но ничего не изменилось. Пока нормальные люди живут, работают, отдыхают и ни с кем воевать не хотят, отдельно взятые политики, которым нужно решать свои внутренние проблемы, в тандеме с принадлежащими им СМИ "войну" уже начали и успешно ведут.

Будем надеяться, что за 25 лет благодаря развитию Интернета мир стал более прозрачным, и им не удастся достичь своих целей. Но инвесторам все равно будет полезно ознакомиться со статистикой от LPL Research, которая показывает, как реагировал рынок акций на ключевые критические события в 20-21 веке. Тут дана реакция S&P-500 в день события, просадка после него, а также срок (в днях) до самого минимума и до полного восстановления.

"В стране слепых и одноглазый- король" (с).

Прошло уже 25 лет, но ничего не изменилось. Пока нормальные люди живут, работают, отдыхают и ни с кем воевать не хотят, отдельно взятые политики, которым нужно решать свои внутренние проблемы, в тандеме с принадлежащими им СМИ "войну" уже начали и успешно ведут.

Будем надеяться, что за 25 лет благодаря развитию Интернета мир стал более прозрачным, и им не удастся достичь своих целей. Но инвесторам все равно будет полезно ознакомиться со статистикой от LPL Research, которая показывает, как реагировал рынок акций на ключевые критические события в 20-21 веке. Тут дана реакция S&P-500 в день события, просадка после него, а также срок (в днях) до самого минимума и до полного восстановления.

"В стране слепых и одноглазый- король" (с).

В пятницу на фоне распродажи рынка акций США гораздо сильнее рынка проявило себя золото и акции золотодобывающих компаний. Например, знакомый нам ETF GDX вырос на 5,7% за день. В сентябре я писал про него следующее:

Ключевым моментом для "быков", на мой взгляд, станет способность GDX не уйти ниже зоны 28-30. Если цена сможет сформировать разворот на более крупном масштабе (дневном или часовом), он может стать весомым триггером для игры вверх.

Этот момент отмечен на графике синей стрелкой для наглядности. С тех пор GDX трижды тестировал эту зону и смог ее удержать, несмотря на большие сомнения в динамике золота и особенно серебра. Пока нельзя сказать, что риски полностью исчезли, но паттерн, который развивается на графике абсолютной и относительной динамики сектора, внушает осторожный оптимизм.

Для начала я бы смотрел на относительную динамику GDX против SPY (снизу). Она тестирует 200-дневную среднюю и уровень сопротивления, который за полгода сработал уже 4 раза. Если пятая попытка окажется удачной, это сделает акции сектора драгметаллов тактически привлекательнее "широкого рынка".

В свою очередь, интерес инвесторов может помочь и абсолютной динамике GDX (сверху). Тут я бы мониторил ноябрьский максимум на 34,5. На мой взгляд, именно он может стать тем водоразделом, который отделяет "горячие" спекулятивные деньги от более долгосрочных.

Ключевым моментом для "быков", на мой взгляд, станет способность GDX не уйти ниже зоны 28-30. Если цена сможет сформировать разворот на более крупном масштабе (дневном или часовом), он может стать весомым триггером для игры вверх.

Этот момент отмечен на графике синей стрелкой для наглядности. С тех пор GDX трижды тестировал эту зону и смог ее удержать, несмотря на большие сомнения в динамике золота и особенно серебра. Пока нельзя сказать, что риски полностью исчезли, но паттерн, который развивается на графике абсолютной и относительной динамики сектора, внушает осторожный оптимизм.

Для начала я бы смотрел на относительную динамику GDX против SPY (снизу). Она тестирует 200-дневную среднюю и уровень сопротивления, который за полгода сработал уже 4 раза. Если пятая попытка окажется удачной, это сделает акции сектора драгметаллов тактически привлекательнее "широкого рынка".

В свою очередь, интерес инвесторов может помочь и абсолютной динамике GDX (сверху). Тут я бы мониторил ноябрьский максимум на 34,5. На мой взгляд, именно он может стать тем водоразделом, который отделяет "горячие" спекулятивные деньги от более долгосрочных.

{kind=link}

Мой хороший товарищ и коллега, который сейчас возглавляет направление акций в УК «Ингосстрах-Инвестиции», ищет к себе в команду управляющего по акциям.

Если вы подходите под описание, чувствуете в себе силы и интерес, дерзайте- будет интересно.

Описание вакансии и контакты:

Команда @ingosinvest ищет управляющего по акциям, который будет уметь:

∙ моделировать и прогнозировать финансовые показатели публичных компаний;

∙ разрабатывать и актуализировать инвестиционные стратегии по рынку долевых инструментов;

∙ обеспечивать целевые показатели доходности по клиентским портфелям;

∙ понимать долевые рынки капитала и прогнозировать динамику цен акций.

Ждем человека с релевантным опытом работы не менее 3 лет.

Резюме: Lyubov.Minina@ingosinvest.ru

Если вы подходите под описание, чувствуете в себе силы и интерес, дерзайте- будет интересно.

Описание вакансии и контакты:

Команда @ingosinvest ищет управляющего по акциям, который будет уметь:

∙ моделировать и прогнозировать финансовые показатели публичных компаний;

∙ разрабатывать и актуализировать инвестиционные стратегии по рынку долевых инструментов;

∙ обеспечивать целевые показатели доходности по клиентским портфелям;

∙ понимать долевые рынки капитала и прогнозировать динамику цен акций.

Ждем человека с релевантным опытом работы не менее 3 лет.

Резюме: Lyubov.Minina@ingosinvest.ru