Пока ФРС делает заявления по поводу поднятия ставки в 2022 году, рынок облигаций, как это часто бывает, играет на опережение. Доходности 10-летних правительственных облигаций не только в США, но и в Германии (и во многих других регионах, которые не показаны на графике, чтобы не слишком его загромождать) тестируют максимумы 2021 года.

Пробьют они или нет этот уровень сопротивления, - пока вопрос открытый. Судя по тому паттерну, который складывается на графике, скорее, да, чем нет. Если локальные максимумы обновятся, это может иметь серьезные последствия не только непосредственно для Трежерис, но и для рынка акций.

Я имею ввиду вероятное усиление ротации секторов. Риск пострадать от роста доходности- у наиболее дорогих сегментов рынка (облачный софт, финтех, недавние IPO и т.д.). Зато финансовый сектор может остаться бенефициаром этого процесса. Поэтому в этом году еще больше внимания может быть привлечено к соответствующим ETF на финансы и банки (например, XLF, KBE, KRE, VFH, EUFN).

Пробьют они или нет этот уровень сопротивления, - пока вопрос открытый. Судя по тому паттерну, который складывается на графике, скорее, да, чем нет. Если локальные максимумы обновятся, это может иметь серьезные последствия не только непосредственно для Трежерис, но и для рынка акций.

Я имею ввиду вероятное усиление ротации секторов. Риск пострадать от роста доходности- у наиболее дорогих сегментов рынка (облачный софт, финтех, недавние IPO и т.д.). Зато финансовый сектор может остаться бенефициаром этого процесса. Поэтому в этом году еще больше внимания может быть привлечено к соответствующим ETF на финансы и банки (например, XLF, KBE, KRE, VFH, EUFN).

Довольно необычное явление происходит с рынком акций США. В то время как широкие индексы начали год на минорной ноте (S&P-500 просел почти на 2%), такой рыночный индикатор, как «объём плюсовых позиций на NYSE) достиг исторического максимума.

Как видно из графика, с 2000 года данный индикатор всего несколько раз забирался на такой высокий уровень. Только в 2007 году это не уберегло рынок от больших проблем, а в остальных случаях происходило либо в середине роста, либо недалеко от минимумов.

Сейчас такая конфигурация выглядит несколько парадоксально и, скорее, внушает опасения с перспективой на год вперёд. Но на коротком горизонте (1-3 месяца) она, возможно, станет той базой, которая удержит рынок от серьёзной коррекции и отложит её на более поздний срок.

Как видно из графика, с 2000 года данный индикатор всего несколько раз забирался на такой высокий уровень. Только в 2007 году это не уберегло рынок от больших проблем, а в остальных случаях происходило либо в середине роста, либо недалеко от минимумов.

Сейчас такая конфигурация выглядит несколько парадоксально и, скорее, внушает опасения с перспективой на год вперёд. Но на коротком горизонте (1-3 месяца) она, возможно, станет той базой, которая удержит рынок от серьёзной коррекции и отложит её на более поздний срок.

Помнится, когда-то давно у меня был пост с гипотезой о том, что secular бычий рынок, который начался в американских акциях в 2014 году, имеет неплохие перспективы продлиться все это десятилетие. Конечно, прерываясь иногда откатами и коррекциями. Перспективы эти были основаны исключительно на исторических данных, и поэтому ни в коем случае их нельзя рассматривать как "гарантированные".

Но в контексте того поста интересно выглядит вот эта статистика по cyclical бычьим рынкам в США в период после Великой Депрессии 1930-х годов. Начиная с 1942 года, согласно источнику Schwab Financial Research, имели место 12 бычьих рынков. В марте 2020 г начался 13-й (хотя на этот счет есть разные мнения). Ни один из предыдущих 12 циклических бычьих рынков не продолжался менее 26 месяцев, а средняя их продолжительность составила 60 месяцев.

Текущий продолжается "всего" 21 месяц. Он, конечно, может выбиться из статистики, но при прочих равных, запаса по времени у него еще достаточно.

Но в контексте того поста интересно выглядит вот эта статистика по cyclical бычьим рынкам в США в период после Великой Депрессии 1930-х годов. Начиная с 1942 года, согласно источнику Schwab Financial Research, имели место 12 бычьих рынков. В марте 2020 г начался 13-й (хотя на этот счет есть разные мнения). Ни один из предыдущих 12 циклических бычьих рынков не продолжался менее 26 месяцев, а средняя их продолжительность составила 60 месяцев.

Текущий продолжается "всего" 21 месяц. Он, конечно, может выбиться из статистики, но при прочих равных, запаса по времени у него еще достаточно.

В прошлом году индексный ETF на развивающиеся рынки ЕЕМ потерял 5,5%, тогда как SPY (ETF на S&P-500) прибавил 27%. Это без учета дивидендов, но даже с ними полная доходность ЕЕМ по итогам года была отрицательной. Возможно, сейчас мы наблюдаем попытку развернуть эту тенденцию.

Помочь этому развороту может динамика курса доллара. Чем слабее доллар, тем лучше для рисковых активов и, в частности, для акций развивающихся рынков. В индексе доллара больше половины веса занимает курс EUR/USD. Поэтому для динамики ЕЕМ так важно, сможет ли этот курс подтвердить начавшийся вчера разворот тренда. Если сможет, то это повысит вероятность продолжения позитивной динамики и в самом ЕЕМ, и (особенно) в его относительной динамике EEM/SPY. То есть, развивающиеся рынки впервые за много месяцев получат шанс опередить США.

Сколько продлится это опережение, никому не известно. Но даже если оно окажется краткосрочным, то уровни локальных осенних максимумов вполне могут быть достигнуты. Сейчас многое зависит именно от курса евро.

Помочь этому развороту может динамика курса доллара. Чем слабее доллар, тем лучше для рисковых активов и, в частности, для акций развивающихся рынков. В индексе доллара больше половины веса занимает курс EUR/USD. Поэтому для динамики ЕЕМ так важно, сможет ли этот курс подтвердить начавшийся вчера разворот тренда. Если сможет, то это повысит вероятность продолжения позитивной динамики и в самом ЕЕМ, и (особенно) в его относительной динамике EEM/SPY. То есть, развивающиеся рынки впервые за много месяцев получат шанс опередить США.

Сколько продлится это опережение, никому не известно. Но даже если оно окажется краткосрочным, то уровни локальных осенних максимумов вполне могут быть достигнуты. Сейчас многое зависит именно от курса евро.

Пионер индустрии индексных фондов Vanguard продолжает агрессивно снижать комиссии за управление паевыми фондами и ETF. В прошлом году доход компании от комиссий сократился на 140 млн долларов, а к 2025 году он сократится еще на 1 млрд долларов.

В принципе, тенденция эта не новая, но иногда поражают конкретные цифры. Например, на прошлой неделе еще одна крупнейшая УК Blackrock объявила о снижении комиссий по двум облигационным фондам. Зацените эти цифры: по одному комиссия упала с 0,06% до 0,04%, а по второму с 0,04% до 0,03%.

На графике для наглядности показана динамика комиссий (взвешенных по активам) для активно управляемых и индексных паевых фондов за 25 лет. В 2020 году средневзвешенная комиссия за управление индексными фондами акций и облигаций составляла всего 0,06%. Для активных фондов, соответственно, около 0,7% и 0,5%.

Остается надеяться, что этот тренд, кроме США, затронет европейские и российские фонды. Не в абсолютных цифрах, конечно (объемы не те), но хотя бы в динамике.

В принципе, тенденция эта не новая, но иногда поражают конкретные цифры. Например, на прошлой неделе еще одна крупнейшая УК Blackrock объявила о снижении комиссий по двум облигационным фондам. Зацените эти цифры: по одному комиссия упала с 0,06% до 0,04%, а по второму с 0,04% до 0,03%.

На графике для наглядности показана динамика комиссий (взвешенных по активам) для активно управляемых и индексных паевых фондов за 25 лет. В 2020 году средневзвешенная комиссия за управление индексными фондами акций и облигаций составляла всего 0,06%. Для активных фондов, соответственно, около 0,7% и 0,5%.

Остается надеяться, что этот тренд, кроме США, затронет европейские и российские фонды. Не в абсолютных цифрах, конечно (объемы не те), но хотя бы в динамике.

В продолжение недавнего поста про перспективы развивающихся рынков, полезно взглянуть на статистику в последнем "Гиде по рынкам" от JP Morgan AM.

Тут показано, как вели себя разные классы активов с 1991 года в периоды повышенной инфляции. Сверху- когда инфляция выше средней за период и растёт. Снизу- когда инфляция выше средней и падает.

В обоих случаях Emerging Markets (акции и облигации) выигрывают от уже высокой инфляции и ведут себя лучше остальных классов активов. То, что сейчас инфляция повышенная,- это факт. Поэтому фундаментальная основа неплохо сочетается с графиком.

Отдельного внимания заслуживает класс активов «Сырье». Вот его поведение различается на 180% в зависимости от того, продолжает ли инфляция расти или начинает снижаться. Поэтому аллокация в сырье напрямую зависит от ваших ожиданий относительно способности инфляции и дальше расти с уже достаточно высоких уровней.

Тут показано, как вели себя разные классы активов с 1991 года в периоды повышенной инфляции. Сверху- когда инфляция выше средней за период и растёт. Снизу- когда инфляция выше средней и падает.

В обоих случаях Emerging Markets (акции и облигации) выигрывают от уже высокой инфляции и ведут себя лучше остальных классов активов. То, что сейчас инфляция повышенная,- это факт. Поэтому фундаментальная основа неплохо сочетается с графиком.

Отдельного внимания заслуживает класс активов «Сырье». Вот его поведение различается на 180% в зависимости от того, продолжает ли инфляция расти или начинает снижаться. Поэтому аллокация в сырье напрямую зависит от ваших ожиданий относительно способности инфляции и дальше расти с уже достаточно высоких уровней.

Вот пример прикладного межрыночного анализа, который может стать еще одним аргументом в пользу усиления индекса развивающихся рынков в краткосрочной перспективе.

Всем знакома компания Caterpillar- производитель грузовиков, бульдозеров, экскаваторов и прочей техники. С чем ассоциируется ее продукция? В первую очередь, со всякими стройками, карьерами и рудниками. Эти сферы применения, в свою очередь, характерны в большей степени для развивающихся рынков и рынков стран-экспортеров сырья.

Поэтому неудивительна столь высокая и видимая невооруженным взглядом корреляция между динамикой акций САТ и индексного ETF на развивающиеся рынки ЕЕМ. График, к слову, недельный за 10 лет. Обратите внимание, как совпадают на нем периоды роста/падения и разворотные точки этих, казалось бы, разных инструментов.

С начала 2022 г. САТ вырос уже на 10,7%, тогда как ЕЕМ- всего на 2,6%. Время ЕЕМ догонять, или спрос на акции производителя техники окажется преждевременным?

Всем знакома компания Caterpillar- производитель грузовиков, бульдозеров, экскаваторов и прочей техники. С чем ассоциируется ее продукция? В первую очередь, со всякими стройками, карьерами и рудниками. Эти сферы применения, в свою очередь, характерны в большей степени для развивающихся рынков и рынков стран-экспортеров сырья.

Поэтому неудивительна столь высокая и видимая невооруженным взглядом корреляция между динамикой акций САТ и индексного ETF на развивающиеся рынки ЕЕМ. График, к слову, недельный за 10 лет. Обратите внимание, как совпадают на нем периоды роста/падения и разворотные точки этих, казалось бы, разных инструментов.

С начала 2022 г. САТ вырос уже на 10,7%, тогда как ЕЕМ- всего на 2,6%. Время ЕЕМ догонять, или спрос на акции производителя техники окажется преждевременным?

Происходящий на рынке акций США откат (пока нет оснований говорить о чем-то другом, так как S&P-500 всего на 5% ниже исторического максимума) продолжает близкую к идеальной картину сезонности, которая так чётко работала весь прошлый год. Конечно, она не обязана сохраняться каждый год, так как сезонность- это усредненная динамика за 20 лет. Но пока имеем, что имеем.

Так вот, в среднем, за последние 20 лет рынок снижался в январе, причем локальный максимум формировался как раз в самом начале месяца. Следующий позитивный для рынка период начинался с конца января и продолжался 2-3 недели. Учитывая, что формально аптренд в индексе пока в силе, это будет неплохой тест на его устойчивость.

Если потенциал у быков еще есть, и серьезная коррекция ожидает рынок не ранее 2-й половины года, то сезонный фактор может сработать, и локальный минимум сформируется в конце этой или на следующей неделе. В противном же случае (при отсутствии локального минимума) возрастут шансы на то, что коррекция на 15-20% уже началась.

Так вот, в среднем, за последние 20 лет рынок снижался в январе, причем локальный максимум формировался как раз в самом начале месяца. Следующий позитивный для рынка период начинался с конца января и продолжался 2-3 недели. Учитывая, что формально аптренд в индексе пока в силе, это будет неплохой тест на его устойчивость.

Если потенциал у быков еще есть, и серьезная коррекция ожидает рынок не ранее 2-й половины года, то сезонный фактор может сработать, и локальный минимум сформируется в конце этой или на следующей неделе. В противном же случае (при отсутствии локального минимума) возрастут шансы на то, что коррекция на 15-20% уже началась.

Уже стало консенсусом мнение о том, что в 2022 году ФРС США поднимет ставки как минимум 4 раза. Обычно СМИ и большинство "говорящих голов" говорят об этом исключительно как о факторе риска для рынка акций, который несет для него негативные последствия. Но оправданно ли это?

Если верить статистике с 1990 г, то нет. В таблице показана динамика индекса S&P-500 и основных секторов американского рынка в периоды "ужесточения" политики ФРС в виде роста ставки. Продолжительность этих периодов разная (даты начала/окончания сверху), поэтому доходность приведена к единому виду (в % годовых за период).

Очевидно, что никакого "негативного уклона" не просматривается. Правда, тут важно не путать причину и следствие. Мы не можем заранее знать, отработает ли "средний рынок" в плюс, пока растет ставка, и на этот раз. Но зато мы точно знаем, что только на основании этого факта ожидать серьезного падения индекса нет смысла. Оно, возможно, и будет, но по другим причинам.

Если верить статистике с 1990 г, то нет. В таблице показана динамика индекса S&P-500 и основных секторов американского рынка в периоды "ужесточения" политики ФРС в виде роста ставки. Продолжительность этих периодов разная (даты начала/окончания сверху), поэтому доходность приведена к единому виду (в % годовых за период).

Очевидно, что никакого "негативного уклона" не просматривается. Правда, тут важно не путать причину и следствие. Мы не можем заранее знать, отработает ли "средний рынок" в плюс, пока растет ставка, и на этот раз. Но зато мы точно знаем, что только на основании этого факта ожидать серьезного падения индекса нет смысла. Оно, возможно, и будет, но по другим причинам.

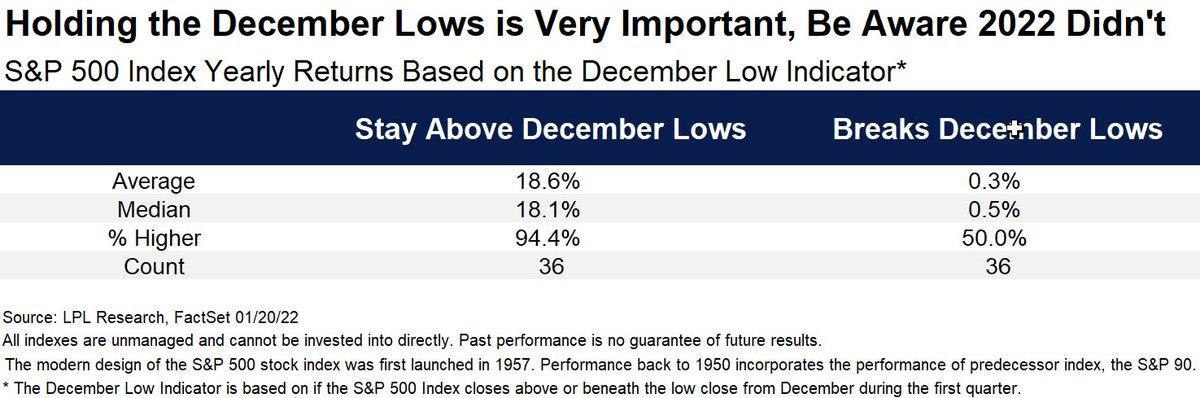

Внимательные читатели, наверное, помнят, что я писал про феномен "декабрьского минимума". Его суть состоит в том, что если индекс S&P-500 в течение 1-го квартала ни разу не опускается ниже минимума декабря прошлого года, то вероятность хорошего результата в наступившем году значительно повышается. Статистику повторять не буду, она описана тут.

2021 год, действительно, подтвердил эту теорию в очередной раз. К сожалению, сейчас мы наблюдаем противоположную картину. На текущем откате индекс ушел ниже декабрьского минимума. Само по себе это, конечно, не гарантирует, что год обязательно будет плохим. Но, согласно приведенным в таблице ниже расчетам от той же LPL Research, вероятности резко смещаются.

По данным с 1950 года, было по 36 случаев, когда индекс в первом квартале торговался выше или ниже минимума декабря. В первом случае средний результат по году составлял достойные 18%, а вероятность закрытия года в плюсе 94%. Но во втором случае картина резко меняется: средний результат всего +0,5%, а вероятность позитивного года- "лотерейные" 50%.

В общем, статистика подтверждает ожидания от рынка, которые мы уже озвучивали: скорее всего, 2022 год будет не таким "сладким", как предыдущий, зато волатильность внутри него будет повышенной, и за каждый процент доходности придется попотеть. Просто купить индекс и наслаждаться ростом весь год не получится.

Оговорюсь, что все это не касается долгосрочных инвесторов, которые дисциплинированно покупают и докупают индексные фонды в портфель. Речь о тех, у кого более краткосрочные цели, но кто при этом не является профессиональным инвестором или трейдером. Почему-то мне кажется, что по итогам 2022 года многие из них либо разочаруются в фондовом рынке, либо поймут, что лучше менять свой подход и переходить из "спекулятивного" лагеря в "стратегический"

2021 год, действительно, подтвердил эту теорию в очередной раз. К сожалению, сейчас мы наблюдаем противоположную картину. На текущем откате индекс ушел ниже декабрьского минимума. Само по себе это, конечно, не гарантирует, что год обязательно будет плохим. Но, согласно приведенным в таблице ниже расчетам от той же LPL Research, вероятности резко смещаются.

По данным с 1950 года, было по 36 случаев, когда индекс в первом квартале торговался выше или ниже минимума декабря. В первом случае средний результат по году составлял достойные 18%, а вероятность закрытия года в плюсе 94%. Но во втором случае картина резко меняется: средний результат всего +0,5%, а вероятность позитивного года- "лотерейные" 50%.

В общем, статистика подтверждает ожидания от рынка, которые мы уже озвучивали: скорее всего, 2022 год будет не таким "сладким", как предыдущий, зато волатильность внутри него будет повышенной, и за каждый процент доходности придется попотеть. Просто купить индекс и наслаждаться ростом весь год не получится.

Оговорюсь, что все это не касается долгосрочных инвесторов, которые дисциплинированно покупают и докупают индексные фонды в портфель. Речь о тех, у кого более краткосрочные цели, но кто при этом не является профессиональным инвестором или трейдером. Почему-то мне кажется, что по итогам 2022 года многие из них либо разочаруются в фондовом рынке, либо поймут, что лучше менять свой подход и переходить из "спекулятивного" лагеря в "стратегический"

{kind=link}

По опросам частных инвесторов США, доля быков (тех, кто ожидает рынок выше через 6 месяцев) приблизилась к минимальным уровням за 7 лет. Так как опрос проводится в среду, а публикуется в четверг, он ещё не учитывает слабые закрытия последних двух дней. С учётом того, что за четверг и пятницу рынок просел еще на 5%, индикатор, вероятно, ещё ниже.

Интересно, что такой рост пессимизма среди непрофессиональных игроков вызвала всего лишь небольшая просадка (6% на дату опроса) по индексу S&P-500. Наверное, это косвенно говорит о том, что средний «физик» завис в более пострадавших сегментах рынка.

Как обычно, следует помнить, что этот факт сам по себе не гарантия того, что рынок прекратит корректироваться. Но, на мой взгляд, это повышает шансы на то, что по времени (по цене, неясно) локальный минимум где-то рядом. Возможно, поводом для него станет заседание ФРС в среду?

Интересно, что такой рост пессимизма среди непрофессиональных игроков вызвала всего лишь небольшая просадка (6% на дату опроса) по индексу S&P-500. Наверное, это косвенно говорит о том, что средний «физик» завис в более пострадавших сегментах рынка.

Как обычно, следует помнить, что этот факт сам по себе не гарантия того, что рынок прекратит корректироваться. Но, на мой взгляд, это повышает шансы на то, что по времени (по цене, неясно) локальный минимум где-то рядом. Возможно, поводом для него станет заседание ФРС в среду?

Одним из наиболее пострадавших из широких индексов является Russell 2000- индекс компаний малой капитализации США. Он скорректировался почти на 20% с декабрьского максимума, остановившись ровно на формальной границе, отделяющей коррекцию от медвежьего рынка. Поэтому картина, сложившаяся с уже знакомым нам индикатором "ширины рынка" (доля бумаг в индексе, которые торгуются выше своих 50-дневных средних), представляет сейчас особый интерес.

С марта 2020 года, когда начался аптренд, эта доля всего 4 раза снижалась до 20% или ниже (эти моменты отмечены стрелками). Сейчас 5-й случай. В предыдущих случаях это было сигналом локального "дна". Но не все так просто. Меня смущает тот факт, что 4-й сигнал (в конце ноября) не привел к новым максимумам индексного ETF IWM, а позволил ему всего лишь вырасти на скромные 6%. После чего индекс показал новый минимум, ушел ниже 200-дневной средней и вообще, выглядит не очень.

Поэтому реакция на текущий, 5-й сигнал будет, на мой взгляд, определяющей для рыночного "режима". Если IWM отреагирует на него "правильно", то есть, резким разворотом и ростом с текущих уровней, то "быкам" можно будет выдыхать. Коррекция с высокой вероятностью окончится (по крайней мере, на ближайшие недели или месяцы). Но если столь высокая перепроданность будет проигнорирована, и IWM продолжит падение, то я не исключаю, что оно может прекратиться и на 30%, и на 40% ниже декабрьских максимумов. Что еще более важно, динамика small-caps является отражением риск-аппетита по отношению ко всему рынку акций, и слабость этого сегмента, вероятно, перекинется и на другие части рынка, в частности, на S&P-500.

С марта 2020 года, когда начался аптренд, эта доля всего 4 раза снижалась до 20% или ниже (эти моменты отмечены стрелками). Сейчас 5-й случай. В предыдущих случаях это было сигналом локального "дна". Но не все так просто. Меня смущает тот факт, что 4-й сигнал (в конце ноября) не привел к новым максимумам индексного ETF IWM, а позволил ему всего лишь вырасти на скромные 6%. После чего индекс показал новый минимум, ушел ниже 200-дневной средней и вообще, выглядит не очень.

Поэтому реакция на текущий, 5-й сигнал будет, на мой взгляд, определяющей для рыночного "режима". Если IWM отреагирует на него "правильно", то есть, резким разворотом и ростом с текущих уровней, то "быкам" можно будет выдыхать. Коррекция с высокой вероятностью окончится (по крайней мере, на ближайшие недели или месяцы). Но если столь высокая перепроданность будет проигнорирована, и IWM продолжит падение, то я не исключаю, что оно может прекратиться и на 30%, и на 40% ниже декабрьских максимумов. Что еще более важно, динамика small-caps является отражением риск-аппетита по отношению ко всему рынку акций, и слабость этого сегмента, вероятно, перекинется и на другие части рынка, в частности, на S&P-500.

{kind=link}

Практически из каждого утюга нам говорят про рекордно высокую инфляцию в США и про то, что она может стать неконтролируемой и даже привести к стагфляции (когда рост инфляции происходит одновременно со спадом экономики). Если так, то ФРС все равно придется принимать непопулярные меры и ужесточать монетарную политику сильнее ожиданий. Но так ли это на самом деле?

Сразу оговорюсь, что я не экономист и никогда им не был, поэтому могу ошибаться. Но глядя на то, как в последние 20 лет динамика инфляции следует за динамикой индекса морских грузоперевозок Baltic Dry, дальнейший рост инфляции, как минимум, вызывает сомнения.

Стрелками на графике показаны периоды, в течение которых стоимость перевозок резко снижалась. Как видим, в предыдущих 5 случаях вслед за этим с задержкой в несколько недель или месяцев начинала снижаться инфляция. На этот раз индекс с октябрьских максимумов уже упал до уровней начала пандемии в марте 2020 г. Поэтому нельзя исключать, что вскоре цифры инфляции начнут приятно удивлять инвесторов.

Сразу оговорюсь, что я не экономист и никогда им не был, поэтому могу ошибаться. Но глядя на то, как в последние 20 лет динамика инфляции следует за динамикой индекса морских грузоперевозок Baltic Dry, дальнейший рост инфляции, как минимум, вызывает сомнения.

Стрелками на графике показаны периоды, в течение которых стоимость перевозок резко снижалась. Как видим, в предыдущих 5 случаях вслед за этим с задержкой в несколько недель или месяцев начинала снижаться инфляция. На этот раз индекс с октябрьских максимумов уже упал до уровней начала пандемии в марте 2020 г. Поэтому нельзя исключать, что вскоре цифры инфляции начнут приятно удивлять инвесторов.

Немного статистики, которая поможет лучше понять контекст происходящей на рынке акций США коррекции. В таблице, подготовленной Bespoke, показана глубина и длительность в днях коррекций (на 10% и глубже) индекса Nasdaq для двух исторических периодов: с 1970 г. и с 2008 г. (то, что принято называть GFC, Global Financial Crisis).

Значения на середину дня 24.01 отмечены красным цветом. На самом минимуме понедельника просадка QQQ достигла 18,2%. Как видим, цифры полностью вписываются в исторические рамки: на данный момент и глубина, и длительность коррекции соответствует средним значениям с 1970 г. То есть, по крайней мере, можно с уверенностью говорить о том, что не происходит ничего необычного. Скорее, наоборот, сейчас мы наблюдаем нормальное развитие событий. Но вот останется ли оно таковым- этого мы заранее не знаем, и это придётся решать по другим признакам.

Значения на середину дня 24.01 отмечены красным цветом. На самом минимуме понедельника просадка QQQ достигла 18,2%. Как видим, цифры полностью вписываются в исторические рамки: на данный момент и глубина, и длительность коррекции соответствует средним значениям с 1970 г. То есть, по крайней мере, можно с уверенностью говорить о том, что не происходит ничего необычного. Скорее, наоборот, сейчас мы наблюдаем нормальное развитие событий. Но вот останется ли оно таковым- этого мы заранее не знаем, и это придётся решать по другим признакам.

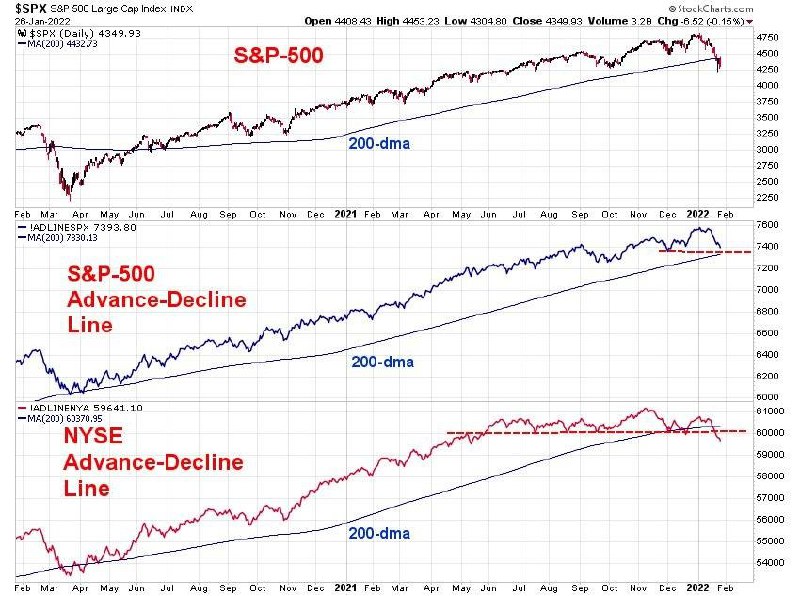

Если считать по экстремальным точкам внутри дня, то индекс S&P-500 с 4 по 24 января просел на 12% с небольшим. Достаточно ли этого, чтобы "выпустить пар" и продолжить рост, или коррекция будет продолжаться?

Этого точно не знает никто, но одним из наиболее надежных индикаторов, позволяющих это предположить, является Advance-Decline Line (разница между количеством растущих и падающих бумаг в индексе). Я писал о нем тут неоднократно- вот относительно недавний пример.

И тут, к сожалению, картина такова, что не позволяет делать однозначного вывода о том, что коррекция уже окончена. С одной стороны, индикатор для самого S&P-500 пока держится и не обновляет (в отличие от индекса) локальный минимум ноября. Это хороший знак. Но с другой стороны, аналогичный индикатор для более широкого индекса NYSE подтвердил новый локальный минимум.

Конечно, это два разных индекса, и сравнивать лучше "яблоки с яблоками", а не с "апельсинами". Но, учитывая, что до сих пор в течение почти 2 лет эти индикаторы для всех индексов работали одинаково, то появление такого расхождения не может не беспокоить. Как минимум, оно говорит об отсутствии единства в рядах широкого рынка акций.

В такой ситуации представляется разумным "включить внутреннего риск-менеджера" и решить для себя: готов ли я ловить падающий рынок, который, возможно, сходит еще на 5-10% вниз, или лучше подождать подтверждения того, что новый локальный минимум сформирован? В качестве такого подтверждения я бы рассматривал возврат и самого индекса S&P-500, и индикатора NYSE AD-Line обратно над 200-дневную среднюю.

Этого точно не знает никто, но одним из наиболее надежных индикаторов, позволяющих это предположить, является Advance-Decline Line (разница между количеством растущих и падающих бумаг в индексе). Я писал о нем тут неоднократно- вот относительно недавний пример.

И тут, к сожалению, картина такова, что не позволяет делать однозначного вывода о том, что коррекция уже окончена. С одной стороны, индикатор для самого S&P-500 пока держится и не обновляет (в отличие от индекса) локальный минимум ноября. Это хороший знак. Но с другой стороны, аналогичный индикатор для более широкого индекса NYSE подтвердил новый локальный минимум.

Конечно, это два разных индекса, и сравнивать лучше "яблоки с яблоками", а не с "апельсинами". Но, учитывая, что до сих пор в течение почти 2 лет эти индикаторы для всех индексов работали одинаково, то появление такого расхождения не может не беспокоить. Как минимум, оно говорит об отсутствии единства в рядах широкого рынка акций.

В такой ситуации представляется разумным "включить внутреннего риск-менеджера" и решить для себя: готов ли я ловить падающий рынок, который, возможно, сходит еще на 5-10% вниз, или лучше подождать подтверждения того, что новый локальный минимум сформирован? В качестве такого подтверждения я бы рассматривал возврат и самого индекса S&P-500, и индикатора NYSE AD-Line обратно над 200-дневную среднюю.

{kind=link}

Еще одно интересное наблюдение от опросов частных инвесторов AAII. Неделю назад я писал о крайне низкой доле "быков". Сегодня хочу обратить внимание на то, что за счет сильного роста доли "медведей" разница между оптимистами и пессимистами достигла рекордно низких уровней даже по историческим меркам.

Это месячный график, который строится по результатам самого последнего опроса в календарном месяце. Сразу скажу, что внутри некоторых месяцев картина бывала и хуже. Например, в 2010 и 2013 гг. разница опускалась до -35%, а на минимуме 2009 г.- и вовсе до -50%. Так что, потенциал для ухудшения настроений еще остается. Тем не менее, невозможно не обратить внимание на текущую картину.

Она говорит о том, что в последний раз именно на закрытии месяца инвесторы были настолько пессимистичны относительно перспектив рынка акций на "дне" весной 2009 года. Даже в марте 2020 года на ковидной панике уровень пессимизма был ниже. С той только разницей, что в 2009 S&P-500 уже успел упасть на 58%, а в 2020 на 35%. Сейчас просадка от исторического максимума (по крайним точкам) всего 12%.

Нужно помнить, что сентимент- это важный, но не единственный рыночный индикатор. Нельзя ориентироваться только на него. Рынок, конечно, может продолжить снижение. Но практика показывает, что трудно ожидать серьезного медвежьего рынка при таком уровне пессимизма. Я вовсе не исключаю, что уже в этом году мы увидим более глубокую коррекцию по индексу, но перед ней, скорее всего, будет определенное "торгуемое ралли" продолжительностью несколько недель, которое вернет на рынок оптимистов.

Это месячный график, который строится по результатам самого последнего опроса в календарном месяце. Сразу скажу, что внутри некоторых месяцев картина бывала и хуже. Например, в 2010 и 2013 гг. разница опускалась до -35%, а на минимуме 2009 г.- и вовсе до -50%. Так что, потенциал для ухудшения настроений еще остается. Тем не менее, невозможно не обратить внимание на текущую картину.

Она говорит о том, что в последний раз именно на закрытии месяца инвесторы были настолько пессимистичны относительно перспектив рынка акций на "дне" весной 2009 года. Даже в марте 2020 года на ковидной панике уровень пессимизма был ниже. С той только разницей, что в 2009 S&P-500 уже успел упасть на 58%, а в 2020 на 35%. Сейчас просадка от исторического максимума (по крайним точкам) всего 12%.

Нужно помнить, что сентимент- это важный, но не единственный рыночный индикатор. Нельзя ориентироваться только на него. Рынок, конечно, может продолжить снижение. Но практика показывает, что трудно ожидать серьезного медвежьего рынка при таком уровне пессимизма. Я вовсе не исключаю, что уже в этом году мы увидим более глубокую коррекцию по индексу, но перед ней, скорее всего, будет определенное "торгуемое ралли" продолжительностью несколько недель, которое вернет на рынок оптимистов.

{kind=link}

Еще один признак того, что рынок акций США приблизился к очень важной развилке. На графике показана доля акций в индексе Nasdaq Composite, которые торгуются выше своих долгосрочных 200-дневных средних. Всего в 6-й раз с 2000 года эта доля снижается до столь низких значений.

Напомню, что композитный индекс Nasdaq включает 2500 компаний, в отличие от более привычного всем Nasdaq-100 (QQQ). С точки зрения динамики это не особо важно, так как крупнейшие 100 компаний индекса отвечают за 90% его движения. Но с точки зрения текущего сентимента показательно.

Что можно сказать по предыдущим 5 примерам? Пожалуй, только в 2008 году рынок проигнорировал накопившийся негатив и продолжил падать. В оставшихся 4-х случаях он если и падал, то уже неглубоко и недолго. Пойдет ли сейчас рынок по пути, который представляется "более вероятным"? Об этом чуть ниже.

Смущает то обстоятельство, что последние 3 экстремально низких значения индикатора пришлись на последние 3 года. Раньше они так не частили. Это значит, что практически каждый год индекс, имеющий перевес в технологический сектор, испытывает своеобразный шок. Трудно назвать иначе ситуацию, при которой 85% входящих в индекс компаний опускаются ниже своих 200-дневных средних, которые для многих инвесторов являются своеобразным фильтром. Даже для тех, кто всеми силами открещивается от использования технического анализа.

Такой шок теоретически способен нанести вред, который на поверхности виден не сразу. Поэтому я бы не торопился только на основе такой низкой "ширины рынка" делать далеко идущие выводы. "Граалей" нет и не будет. Но, на мой взгляд, текущая ситуация дает повод более внимательно отнестись к любому сигналу на покупку, который у каждого инвестора свой.

Например, если тот же Nasdaq Composite вернется обратно над 12-месячную среднюю (она показана на графике), то шансы на то, что он и на этот раз ограничился небольшим откатом, возрастут. Правда, для этого индексу нужно прибавить порядка 5% с закрытия пятницы. Может быть, поможет отчетность Гугла во вторник?

Да, а теперь о том, почему я написал про "развилку" в начале поста. Я считаю, что если индекс проигнорирует такую перепроданность и задержится ниже 12-месячной средней больше, чем на 2-3 месяца, это может сигнализировать о смене "режима". В этом сценарии не исключены и движения, похожие на 2008 год. У каждого наверняка есть свои представления о вероятности такого сценария исходя из текущей макроэкономической и геополитической ситуации. Лично я совсем его исключать бы не стал, но и в качестве основного пока тоже бы не рассматривал.

Напомню, что композитный индекс Nasdaq включает 2500 компаний, в отличие от более привычного всем Nasdaq-100 (QQQ). С точки зрения динамики это не особо важно, так как крупнейшие 100 компаний индекса отвечают за 90% его движения. Но с точки зрения текущего сентимента показательно.

Что можно сказать по предыдущим 5 примерам? Пожалуй, только в 2008 году рынок проигнорировал накопившийся негатив и продолжил падать. В оставшихся 4-х случаях он если и падал, то уже неглубоко и недолго. Пойдет ли сейчас рынок по пути, который представляется "более вероятным"? Об этом чуть ниже.

Смущает то обстоятельство, что последние 3 экстремально низких значения индикатора пришлись на последние 3 года. Раньше они так не частили. Это значит, что практически каждый год индекс, имеющий перевес в технологический сектор, испытывает своеобразный шок. Трудно назвать иначе ситуацию, при которой 85% входящих в индекс компаний опускаются ниже своих 200-дневных средних, которые для многих инвесторов являются своеобразным фильтром. Даже для тех, кто всеми силами открещивается от использования технического анализа.

Такой шок теоретически способен нанести вред, который на поверхности виден не сразу. Поэтому я бы не торопился только на основе такой низкой "ширины рынка" делать далеко идущие выводы. "Граалей" нет и не будет. Но, на мой взгляд, текущая ситуация дает повод более внимательно отнестись к любому сигналу на покупку, который у каждого инвестора свой.

Например, если тот же Nasdaq Composite вернется обратно над 12-месячную среднюю (она показана на графике), то шансы на то, что он и на этот раз ограничился небольшим откатом, возрастут. Правда, для этого индексу нужно прибавить порядка 5% с закрытия пятницы. Может быть, поможет отчетность Гугла во вторник?

Да, а теперь о том, почему я написал про "развилку" в начале поста. Я считаю, что если индекс проигнорирует такую перепроданность и задержится ниже 12-месячной средней больше, чем на 2-3 месяца, это может сигнализировать о смене "режима". В этом сценарии не исключены и движения, похожие на 2008 год. У каждого наверняка есть свои представления о вероятности такого сценария исходя из текущей макроэкономической и геополитической ситуации. Лично я совсем его исключать бы не стал, но и в качестве основного пока тоже бы не рассматривал.

{kind=link}

Стоило написать про индекс Nasdaq Composite, как он тут же дал повод для сравнения с историей. Согласно данным sentimentrader.com, всего в 5-й раз с начала расчета этого индекса возникла такая ситуация: после достижения 6-месячного минимума индекс два дня подряд прибавляет по 3% или больше (это было в пятницу и понедельник).

Такие моменты отмечены на графике с 1971 года красными точками. Только в одном случае из пяти (в 2008 г) этот факт не стал сигналом на скорый разворот вверх. На горизонте 6 и 12 месяцев после сигнала в 4 случаях индекс был гораздо выше (средние цифры указаны в таблице).

Снова на всякий случай напомню, что это не гарантия и не рекомендация. Но факт как минимум любопытный.

Такие моменты отмечены на графике с 1971 года красными точками. Только в одном случае из пяти (в 2008 г) этот факт не стал сигналом на скорый разворот вверх. На горизонте 6 и 12 месяцев после сигнала в 4 случаях индекс был гораздо выше (средние цифры указаны в таблице).

Снова на всякий случай напомню, что это не гарантия и не рекомендация. Но факт как минимум любопытный.

Тем временем, доходность 10-летних облигаций Германии впервые с 2019 г. выше нулевой отметки. Мы уже стали как-то отвыкать от положительных значений ставок в евро.

Какое нам может быть до этого дело? Я вижу два реальных последствия, которые могут затронуть обычного российского инвестора. Во-первых, появилась надежда на то, что некоторые особо ушлые банки отменят практику взимания комиссий за то, что человек держит у них евро на расчетном счете. А там, глядишь, и депозиты в евро вернут в линейку. Во-вторых, это может поддержать цены акций европейских банков.

В 2019 г. у меня был пост, в котором динамика соответствующего ETF EUFN сравнивалась с динамикой доходности немецких 10-леток. И мне кажется любопытным тот факт, что возврат доходности выше 0 совпадает с ре-тестом EUFN своего исторического максимума аж от 2018 г. Как говорит один тв-персонаж: "Совпадение? Не думаю..."

Какое нам может быть до этого дело? Я вижу два реальных последствия, которые могут затронуть обычного российского инвестора. Во-первых, появилась надежда на то, что некоторые особо ушлые банки отменят практику взимания комиссий за то, что человек держит у них евро на расчетном счете. А там, глядишь, и депозиты в евро вернут в линейку. Во-вторых, это может поддержать цены акций европейских банков.

В 2019 г. у меня был пост, в котором динамика соответствующего ETF EUFN сравнивалась с динамикой доходности немецких 10-леток. И мне кажется любопытным тот факт, что возврат доходности выше 0 совпадает с ре-тестом EUFN своего исторического максимума аж от 2018 г. Как говорит один тв-персонаж: "Совпадение? Не думаю..."

Forwarded from РАНТЬЕ

#эксперт

Облигация или бондовый фонд, взгляд управляющего.

Статья написана совместно с Сергеем Григоряном, профессиональным управляющим, автором канала "Капитал". Мы исходили из того обстоятельства, что частный управляющий работает за процент с прибыли и заинтересован минимизировать расходы клиента. В этом смысле, с нашей точки зрения, взгляд управляющего идентичен взгляду самого клиента.

Начнем с плюсов облигационного фонда. Для полноты картины - это будет фонд евробондов.

1. Отсутствие налога на купоны, если фонд аккумулирует и реинвестирует их. От налога на купон в этом случае освобождается инвестор, но внутри фонда их размер зависит от юрисдикции фонда.

2. Широкая диверсификация (более 1000 бумаг) минимизирует влияние отдельного дефолта на весь портфель и риск неверного выбора отдельной бумаги.

3. Ликвидность - при нормальном рынке спред (разница) при покупке или продаже пая фонда будет 0,05 -0,1%. Для отдельного евробонда спред запросто может составлять одну фигуру (1%) и более.

4. Маленький чек на вход в несколько сотен долларов. Для внебиржевого евробонда обычный чек от 200 000 долларов.

Плюсы евробондов. Рассматриваем их с точки зрения инвестора/управляющего, который является экспертом по долговому рынку, для которого анализ кредитного качества бумаг, оценка баланса компании и оценка отрасли является обычным делом.

1. Евробонд дает возможность внебиржевой сделки и покупки существенно ниже рынка, особенно в экстремальной ситуации, когда покупателей на рынке нет.

2. Евробонд позволяет сократить налогооблагаемую базу по портфелю, если в определенный момент купить или продать нужную бумагу.

3. Есть возможность оценки бизнеса отдельной компании и нахождения недооцененных или переоцененных бумаг.

4. Есть возможность создавать собственные структурные продукты, контролируя риск и минимизируя расходы на посредников.

5. Легко сделать расчет доходности к погашению. Фонды не гасятся и оценить будущую доходность сложнее.

6. Нет комиссии за внешнее управление, если управляешь сам.

📍Присоединяйтесь к обсуждению статьи в комментариях под постом.

Канал "РАНТЬЕ " @rentierru Арсений Волынов

Канал "Капитал" @sgcapital Сергей Григорян

Облигация или бондовый фонд, взгляд управляющего.

Статья написана совместно с Сергеем Григоряном, профессиональным управляющим, автором канала "Капитал". Мы исходили из того обстоятельства, что частный управляющий работает за процент с прибыли и заинтересован минимизировать расходы клиента. В этом смысле, с нашей точки зрения, взгляд управляющего идентичен взгляду самого клиента.

Начнем с плюсов облигационного фонда. Для полноты картины - это будет фонд евробондов.

1. Отсутствие налога на купоны, если фонд аккумулирует и реинвестирует их. От налога на купон в этом случае освобождается инвестор, но внутри фонда их размер зависит от юрисдикции фонда.

2. Широкая диверсификация (более 1000 бумаг) минимизирует влияние отдельного дефолта на весь портфель и риск неверного выбора отдельной бумаги.

3. Ликвидность - при нормальном рынке спред (разница) при покупке или продаже пая фонда будет 0,05 -0,1%. Для отдельного евробонда спред запросто может составлять одну фигуру (1%) и более.

4. Маленький чек на вход в несколько сотен долларов. Для внебиржевого евробонда обычный чек от 200 000 долларов.

Плюсы евробондов. Рассматриваем их с точки зрения инвестора/управляющего, который является экспертом по долговому рынку, для которого анализ кредитного качества бумаг, оценка баланса компании и оценка отрасли является обычным делом.

1. Евробонд дает возможность внебиржевой сделки и покупки существенно ниже рынка, особенно в экстремальной ситуации, когда покупателей на рынке нет.

2. Евробонд позволяет сократить налогооблагаемую базу по портфелю, если в определенный момент купить или продать нужную бумагу.

3. Есть возможность оценки бизнеса отдельной компании и нахождения недооцененных или переоцененных бумаг.

4. Есть возможность создавать собственные структурные продукты, контролируя риск и минимизируя расходы на посредников.

5. Легко сделать расчет доходности к погашению. Фонды не гасятся и оценить будущую доходность сложнее.

6. Нет комиссии за внешнее управление, если управляешь сам.

📍Присоединяйтесь к обсуждению статьи в комментариях под постом.

Канал "РАНТЬЕ " @rentierru Арсений Волынов

Канал "Капитал" @sgcapital Сергей Григорян

Доходность американских Трежерис продолжает расти по всей кривой. Это не может не привлекать внимания, так как принято считать, что если рынок акций двигает сентимент, то рынок облигаций- трезвый расчёт. Проблемы рынка облигаций рано или поздно перекидываются на рынок акций.

Про разворот исторического тренда на снижение доходностей, который начался 40 лет назад, говорят очень давно. Но реальность пока не подтверждает слов. Для окончания любого даунтренда необходимым условием является обновление предыдущего локального максимума. Как видно на графике доходностей 10- и 2-летних Трежерис, до этого пока далеко. Нужно увидеть значения выше 3,2% по 10-леткам и выше 3% по 2-леткам, чтобы ожидания превратились в факт.

Возможно, мы это и увидим, но с учётом масштаба графика на это может потребоваться не один месяц. Зато раньше этого события есть риск увидеть другой сигнал от рынка облигаций.

Я ранее неоднократно писал про риски, связанные с инверсией кривой доходности. Снова углубляться в детали не буду, кому интересно, может перечитать старые посты.

В нижней части графика показано соотношение доходностей 2- и 10-летних Трежерис. Сейчас оно равно 0,68 (1,31%/1,93%), но уверенно растёт. Когда (и если) оно превысит 1, это будет означать, что доходность 2-летних Трежерис стала выше доходности 10-летних. То есть, кривая доходности станет «инвертированной» (перевёрнутой).

Стрелками показаны предыдущие три случая инверсии (1998, 2006 и 2019 гг). Во всех случаях это не просто повышало риск рецессии, но и фактически приводило к сильной просадке рынка акций. Правда, не сразу, а со значительным лагом в год-полтора, но, учитывая, как быстро развиваются события в пост-пандемийном мире, станут ли инвесторы столько ждать и на этот раз или поспешат действовать на опережение?

Я не знаю ответа на этот вопрос, он будет зависеть от многих факторов, включая психологию. Да и самой инверсии пока нет, есть всего лишь риск её скорого появления. Но с учетом возможных последствий это, пожалуй, один из немногих графиков, за которым стоит следить инвесторам, делающим свои ставки на месяцы и годы.

Про разворот исторического тренда на снижение доходностей, который начался 40 лет назад, говорят очень давно. Но реальность пока не подтверждает слов. Для окончания любого даунтренда необходимым условием является обновление предыдущего локального максимума. Как видно на графике доходностей 10- и 2-летних Трежерис, до этого пока далеко. Нужно увидеть значения выше 3,2% по 10-леткам и выше 3% по 2-леткам, чтобы ожидания превратились в факт.

Возможно, мы это и увидим, но с учётом масштаба графика на это может потребоваться не один месяц. Зато раньше этого события есть риск увидеть другой сигнал от рынка облигаций.

Я ранее неоднократно писал про риски, связанные с инверсией кривой доходности. Снова углубляться в детали не буду, кому интересно, может перечитать старые посты.

В нижней части графика показано соотношение доходностей 2- и 10-летних Трежерис. Сейчас оно равно 0,68 (1,31%/1,93%), но уверенно растёт. Когда (и если) оно превысит 1, это будет означать, что доходность 2-летних Трежерис стала выше доходности 10-летних. То есть, кривая доходности станет «инвертированной» (перевёрнутой).

Стрелками показаны предыдущие три случая инверсии (1998, 2006 и 2019 гг). Во всех случаях это не просто повышало риск рецессии, но и фактически приводило к сильной просадке рынка акций. Правда, не сразу, а со значительным лагом в год-полтора, но, учитывая, как быстро развиваются события в пост-пандемийном мире, станут ли инвесторы столько ждать и на этот раз или поспешат действовать на опережение?

Я не знаю ответа на этот вопрос, он будет зависеть от многих факторов, включая психологию. Да и самой инверсии пока нет, есть всего лишь риск её скорого появления. Но с учетом возможных последствий это, пожалуй, один из немногих графиков, за которым стоит следить инвесторам, делающим свои ставки на месяцы и годы.