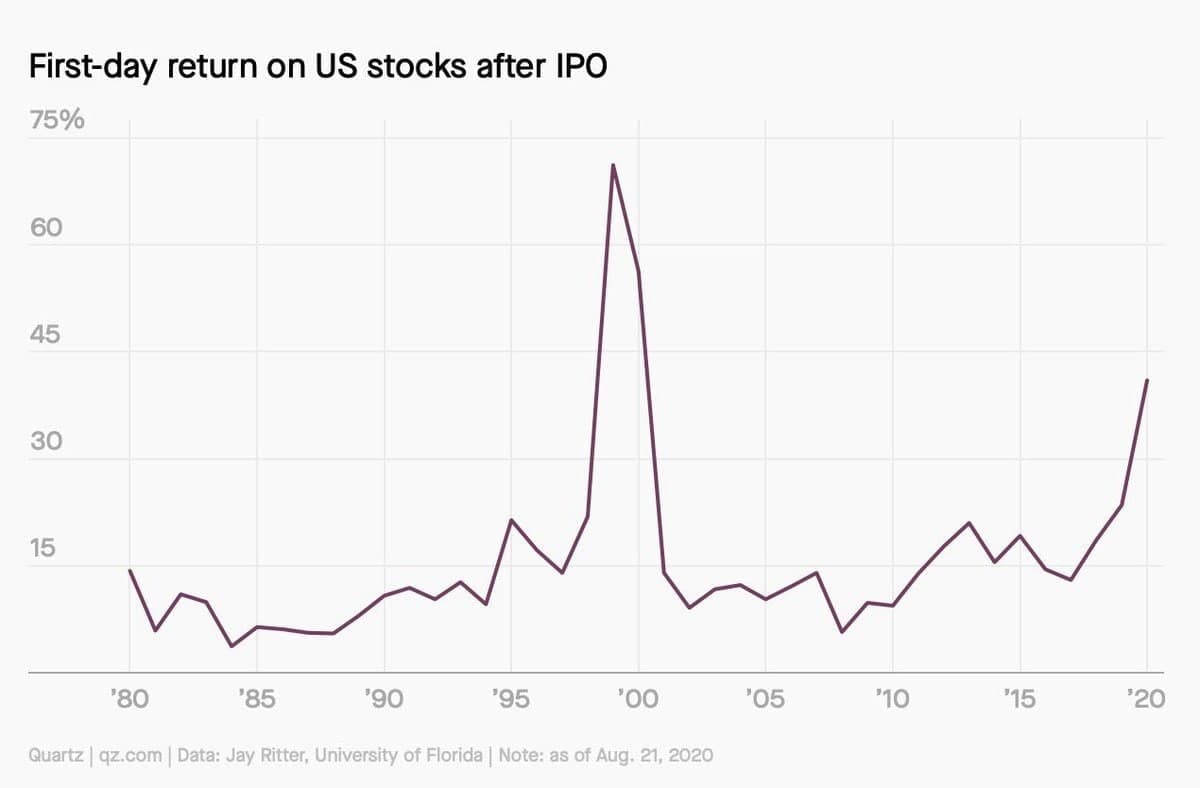

Бум IPO в США продолжается

Любопытная статистика от ресурса, который полностью посвящен IPO. Для интересующихся темой, а также для всех, кому положено по долгу службы, там есть что почитать. Хватит на целый диплом или диссертацию.

Сам я не погружен глубоко в тему IPO и, более того, считаю ее крайне рискованной для рядового непрофессионального инвестора. Но этот график привлек мое внимание тем, что, во-первых, он хорошо иллюстрирует текущий "бум IPO", а во-вторых, очень лаконично, как и положено хорошим графикам, отображает огромный массив данных, и это вызывает уважение.

На нем показан средний рост всех вышедших на IPO компаний США в первый день биржевых торгов. В 2020 г. он составляет около 40%. Пик был в 1999 г. (около 70%).

Может ли эта "золотая лихорадка" продолжиться в 2021 г.? По-моему, вполне (хотя это не отменяет повышенного риска для инвесторов, так как никто не знает, когда "умолкнет музыка"). Не вижу причин, чтобы IPO-эйфория не достигла уровней 1999 года.

Аналогия с дотком-пузырем, конечно, напрашивается, но, есть и принципиальные отличия. Во-первых, сейчас огромная переподписка и, как следствие, сильный рост в первый день торгов наблюдается, в основном, у компаний, которые уже давно работают, имеют устойчивый бизнес и несколько раундов VC-инвестиций. Последние примеры: ABNB, DASH или SNOW. В 1999 г. все было, мягко говоря, иначе: компаниям реально было достаточно добавить ".сом" к названию, и толпа спекулянтов уже не разбиралась, чем они там занимаются. Я это знаю, так как примерно в это время постепенно начинал работать на рынке США.

Во-вторых, ситуация с ликвидностью. Сейчас деньги ничего не стоят, ставка около 0, тогда как в конце 1999 г. она была около 5,5%. То есть, 20 лет назад IPO "новой экономики" пользовались такой популярностью в условиях гораздо более жестких и конкурентных. В то время можно было инвестировать без риска в фонд денежного рынка с рейтингом ААА под 6% годовых в долларах. Сейчас opportunity cost практически отсутствует (ну, если не считать риска, о котором никто не думает в периоды эйфории).

Наверное, все это видят и понимают сами эмитенты, которые выстраиваются в очередь в инвестбанки, чтобы успеть провести своё размещение. Долго ли это продлится, я не знаю. Но музыка все еще играет и довольно громко.

Любопытная статистика от ресурса, который полностью посвящен IPO. Для интересующихся темой, а также для всех, кому положено по долгу службы, там есть что почитать. Хватит на целый диплом или диссертацию.

Сам я не погружен глубоко в тему IPO и, более того, считаю ее крайне рискованной для рядового непрофессионального инвестора. Но этот график привлек мое внимание тем, что, во-первых, он хорошо иллюстрирует текущий "бум IPO", а во-вторых, очень лаконично, как и положено хорошим графикам, отображает огромный массив данных, и это вызывает уважение.

На нем показан средний рост всех вышедших на IPO компаний США в первый день биржевых торгов. В 2020 г. он составляет около 40%. Пик был в 1999 г. (около 70%).

Может ли эта "золотая лихорадка" продолжиться в 2021 г.? По-моему, вполне (хотя это не отменяет повышенного риска для инвесторов, так как никто не знает, когда "умолкнет музыка"). Не вижу причин, чтобы IPO-эйфория не достигла уровней 1999 года.

Аналогия с дотком-пузырем, конечно, напрашивается, но, есть и принципиальные отличия. Во-первых, сейчас огромная переподписка и, как следствие, сильный рост в первый день торгов наблюдается, в основном, у компаний, которые уже давно работают, имеют устойчивый бизнес и несколько раундов VC-инвестиций. Последние примеры: ABNB, DASH или SNOW. В 1999 г. все было, мягко говоря, иначе: компаниям реально было достаточно добавить ".сом" к названию, и толпа спекулянтов уже не разбиралась, чем они там занимаются. Я это знаю, так как примерно в это время постепенно начинал работать на рынке США.

Во-вторых, ситуация с ликвидностью. Сейчас деньги ничего не стоят, ставка около 0, тогда как в конце 1999 г. она была около 5,5%. То есть, 20 лет назад IPO "новой экономики" пользовались такой популярностью в условиях гораздо более жестких и конкурентных. В то время можно было инвестировать без риска в фонд денежного рынка с рейтингом ААА под 6% годовых в долларах. Сейчас opportunity cost практически отсутствует (ну, если не считать риска, о котором никто не думает в периоды эйфории).

Наверное, все это видят и понимают сами эмитенты, которые выстраиваются в очередь в инвестбанки, чтобы успеть провести своё размещение. Долго ли это продлится, я не знаю. Но музыка все еще играет и довольно громко.

{kind=link}

Ротация между индексом акций и золотом на основании 6-месячного импульса

В последнем выпуске журнала "TA of Stocks & Commodities" встретил любопытное исследование, которое мне показалось особенно актуальным в свете продолжающейся консолидации в золоте.

Сравниваются доходность и риск за период 1992-2019 отдельно для широких индексов акций, для золота, а также для простой моментум-стратегии. Её правила таковы:

1) сравнивается доходность за предыдущие 6 месяцев индекса и золота,

2) лучший по доходности актив покупается в портфель на следующие 6 месяцев (т.е. портфель будет состоять либо на 100% из индекса, либо на 100% из золота)

3) через 6 месяцев операция повторяется

Индексы акций, для которых делался расчет: Европа (DJ Euro Stoxx, в евро), Развивающиеся рынки (MSCI EM), Развитые рынки (MSCI EAFE), Весь Мир (DJ World) и США (S&P-500).

Параметры этой нехитрой стратегии в таблице ниже. Например, результаты индекса S&P-500 (купи-и-держи) за расчетный период: доходность 8,72% годовых, риск (стандартное отклонение): 13,95% годовых. Результаты подхода "купи-и-держи" по золоту: доходность 6,23% годовых при стандартном отклонении 11,79%. Зато стратегия ротации на основе 6-месячного импульса между теми же S&P-500 и золотом заметно обыграла каждый актив в отдельности и по доходности (14,47% годовых), и по риску (10,72% годовых). То есть, доходность выросла, а риск снизился по сравнению с "купи-и-держи" (эти результаты выделены зеленым).

Более того, получилось, что для каждого индекса акций, кроме MSCI EM, такая стратегия ротации с золотом повышала доходность и снижала риск. Результаты индекса Развивающихся рынков почему-то, наоборот, ухудшились (выделены красным).

Надеюсь, все понимают, что такое исследование не может стать рекомендацией к применению стратегии на практике. Скорее, поводом для тех, кого интересует феномен "моментум-стратегий", копать глубже, пробуя разные периоды (необязательно именно 1992-2019), длительность импульса (необязательно именно 6 месяцев) и, конечно, разные индексы (необязательно широкие, но и страновые). Но направление поиска задано, на мой взгляд, правильное.

В последнем выпуске журнала "TA of Stocks & Commodities" встретил любопытное исследование, которое мне показалось особенно актуальным в свете продолжающейся консолидации в золоте.

Сравниваются доходность и риск за период 1992-2019 отдельно для широких индексов акций, для золота, а также для простой моментум-стратегии. Её правила таковы:

1) сравнивается доходность за предыдущие 6 месяцев индекса и золота,

2) лучший по доходности актив покупается в портфель на следующие 6 месяцев (т.е. портфель будет состоять либо на 100% из индекса, либо на 100% из золота)

3) через 6 месяцев операция повторяется

Индексы акций, для которых делался расчет: Европа (DJ Euro Stoxx, в евро), Развивающиеся рынки (MSCI EM), Развитые рынки (MSCI EAFE), Весь Мир (DJ World) и США (S&P-500).

Параметры этой нехитрой стратегии в таблице ниже. Например, результаты индекса S&P-500 (купи-и-держи) за расчетный период: доходность 8,72% годовых, риск (стандартное отклонение): 13,95% годовых. Результаты подхода "купи-и-держи" по золоту: доходность 6,23% годовых при стандартном отклонении 11,79%. Зато стратегия ротации на основе 6-месячного импульса между теми же S&P-500 и золотом заметно обыграла каждый актив в отдельности и по доходности (14,47% годовых), и по риску (10,72% годовых). То есть, доходность выросла, а риск снизился по сравнению с "купи-и-держи" (эти результаты выделены зеленым).

Более того, получилось, что для каждого индекса акций, кроме MSCI EM, такая стратегия ротации с золотом повышала доходность и снижала риск. Результаты индекса Развивающихся рынков почему-то, наоборот, ухудшились (выделены красным).

Надеюсь, все понимают, что такое исследование не может стать рекомендацией к применению стратегии на практике. Скорее, поводом для тех, кого интересует феномен "моментум-стратегий", копать глубже, пробуя разные периоды (необязательно именно 1992-2019), длительность импульса (необязательно именно 6 месяцев) и, конечно, разные индексы (необязательно широкие, но и страновые). Но направление поиска задано, на мой взгляд, правильное.

{kind=link}

Индекс доллара- долгосрочные циклы

Я уже писал, почему считаю динамику доллара США наиболее важным лидирующим индикатором для основных классов активов. Поэтому моё внимание привлек вот этот график, на котором хорошо видны долгосрочные циклы доллара.

Идеального, понятно, ничего не бывает, но паттерн выглядит довольно устойчивым уже 50 лет. Между минимумами цикла (как и между его максимумами) проходит примерно 14-16 лет.

Если учесть, что последний минимум цикла случился в 2011 гг, то следующий ждёт нас не ранее 2025 гг. Это, кстати, не означает, что следующий минимум должен быть ниже предыдущего- речь тут о циклах, а не о трендах. Но если паттерн продолжит работать, то давление на доллар и, как следствие, попутный ветер для сырьевых и не-США рынков, который подул недавно с новой силой, вероятно, сохранится ещё несколько лет.

Я уже писал, почему считаю динамику доллара США наиболее важным лидирующим индикатором для основных классов активов. Поэтому моё внимание привлек вот этот график, на котором хорошо видны долгосрочные циклы доллара.

Идеального, понятно, ничего не бывает, но паттерн выглядит довольно устойчивым уже 50 лет. Между минимумами цикла (как и между его максимумами) проходит примерно 14-16 лет.

Если учесть, что последний минимум цикла случился в 2011 гг, то следующий ждёт нас не ранее 2025 гг. Это, кстати, не означает, что следующий минимум должен быть ниже предыдущего- речь тут о циклах, а не о трендах. Но если паттерн продолжит работать, то давление на доллар и, как следствие, попутный ветер для сырьевых и не-США рынков, который подул недавно с новой силой, вероятно, сохранится ещё несколько лет.

В продолжение темы о вероятном возрождении сырьевых рынков, которое подстегивает ослабление доллара США.

Как вам вот такой график сырьевого индекса с 1795 года (источник)?

Вместе со вчерашним графиком циклов доллара в по-настоящему долгосрочном портфеле "на пенсию" для класса активов "commodities" рисуются неплохие перспективы. Это несмотря на то, что сырье не генерирует текущий доход, то есть, не платит купонов и дивидендов (зато их платят компании, работающие в данном секторе).

Похоже, что чем дальше, тем больше будет возникать вопросов к "бумажным" активам, объем которых можно наращивать лёгким движением руки. А то, что в обозримом будущем этот процесс продолжится, после вчерашнего заявления ФРС, кажется, можно не сомневаться.

Как вам вот такой график сырьевого индекса с 1795 года (источник)?

Вместе со вчерашним графиком циклов доллара в по-настоящему долгосрочном портфеле "на пенсию" для класса активов "commodities" рисуются неплохие перспективы. Это несмотря на то, что сырье не генерирует текущий доход, то есть, не платит купонов и дивидендов (зато их платят компании, работающие в данном секторе).

Похоже, что чем дальше, тем больше будет возникать вопросов к "бумажным" активам, объем которых можно наращивать лёгким движением руки. А то, что в обозримом будущем этот процесс продолжится, после вчерашнего заявления ФРС, кажется, можно не сомневаться.

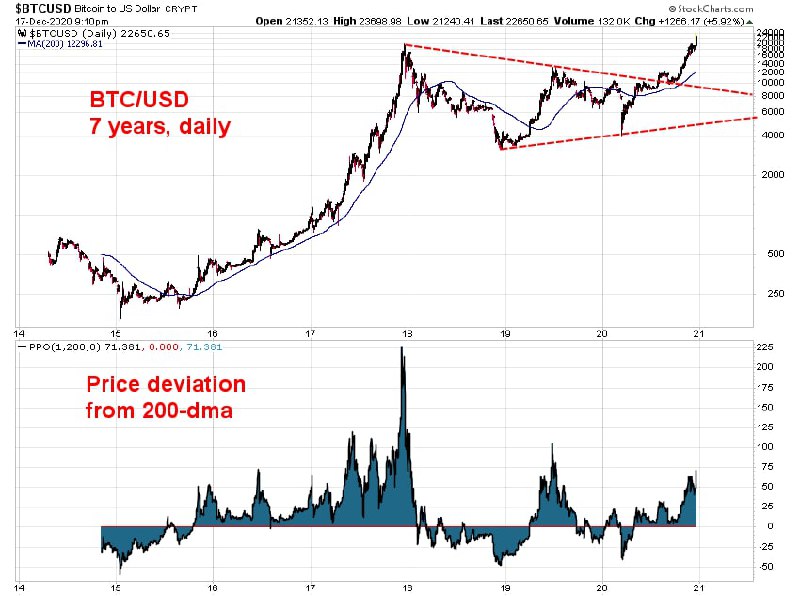

Итак, на "радость" критикам, постоянно пытающимся похоронить биткойн (в первую очередь, убеждая самих себя, а не окружающих), он все-таки уверенно пробил максимум 2017 года и закрепился выше психологической отметки 20к. Тем самым, почти на полгода опередив мои ожидания. Эта история стала очередным (но не последним) доказательством того факта, что на рынке здравый смысл и цена всегда стоят выше, чем эмоции и убеждения.

Рост последних 2 недель сопровождался уже не просто сообщениями о том, что очередной мастодонт с Уолл-Стрит "заинтересовался" темой крипты, а "тяжелой артиллерией".

Например, новостью о том, что с 2021 г агентство S&P Dow Jones начинает рассчитывать криптовалютные индексы. Это может зажечь зеленый свет как для более массового участия институциональных инвесторов, так и для создания долгожданного ETF.

Или новостью о том, что Coinbase, одна из первых и крупнейших криптобирж, которая давно уже встраивается в финансовый мейнстрим, собирается провести IPO. Мне сложно себе представить, чтобы SEC разрешил продавать публике акции компании, замешанной в нелегальных активностях. Справедливости ради, от SEC еще не было официального разрешения, но даже если его не будет, компания может разместить акции путем прямого листинга, как всем известный Spotify.

Уверен, что хейтеры снова придумают массу причин, почему это все скам и скоро лопнет. Но правильнее будет посмотреть на динамику цены, чтобы понять, стоит или нет трогать сильно выросший и крайне волатильный актив. Как видно из исторического графика биткойна ниже, в периоды особо бурного параболического роста перед тем, как скорректироваться, цена могла отклониться вверх от долгосрочной 200-дневной средней более чем на 100% (2017 и 2019 гг) и даже более чем на 200% (2017). Сейчас цена на 71% выше 200-дневной средней, поэтому я бы не удивился, если она вырастет еще на 20-30%, особенно на таком новостном фоне.

Но это все детали, а главное- это то, что гипотеза о постепенном превращении биткойна в один из "обычных" финансовых инструментов, о чем уже было много написано в этом канале, оправдывается. Неважно, будет ли он официально называться "новым классом активов" или нет- оставим обсуждение этого теоретикам. Но свое место во многих традиционных портфелях он найдет (уже находит).

А что касается того, насколько справедлива цена, то, как сказал великий Стэнли Дракенмиллер, актив стоит ровно столько, сколько за него готовы платить. Человеку, который управлял фондом "Квантум" Джорджа Сороса в период его расцвета, можно верить. Это выражение касается, кстати, не только биткойна, а любого актива.

Рост последних 2 недель сопровождался уже не просто сообщениями о том, что очередной мастодонт с Уолл-Стрит "заинтересовался" темой крипты, а "тяжелой артиллерией".

Например, новостью о том, что с 2021 г агентство S&P Dow Jones начинает рассчитывать криптовалютные индексы. Это может зажечь зеленый свет как для более массового участия институциональных инвесторов, так и для создания долгожданного ETF.

Или новостью о том, что Coinbase, одна из первых и крупнейших криптобирж, которая давно уже встраивается в финансовый мейнстрим, собирается провести IPO. Мне сложно себе представить, чтобы SEC разрешил продавать публике акции компании, замешанной в нелегальных активностях. Справедливости ради, от SEC еще не было официального разрешения, но даже если его не будет, компания может разместить акции путем прямого листинга, как всем известный Spotify.

Уверен, что хейтеры снова придумают массу причин, почему это все скам и скоро лопнет. Но правильнее будет посмотреть на динамику цены, чтобы понять, стоит или нет трогать сильно выросший и крайне волатильный актив. Как видно из исторического графика биткойна ниже, в периоды особо бурного параболического роста перед тем, как скорректироваться, цена могла отклониться вверх от долгосрочной 200-дневной средней более чем на 100% (2017 и 2019 гг) и даже более чем на 200% (2017). Сейчас цена на 71% выше 200-дневной средней, поэтому я бы не удивился, если она вырастет еще на 20-30%, особенно на таком новостном фоне.

Но это все детали, а главное- это то, что гипотеза о постепенном превращении биткойна в один из "обычных" финансовых инструментов, о чем уже было много написано в этом канале, оправдывается. Неважно, будет ли он официально называться "новым классом активов" или нет- оставим обсуждение этого теоретикам. Но свое место во многих традиционных портфелях он найдет (уже находит).

А что касается того, насколько справедлива цена, то, как сказал великий Стэнли Дракенмиллер, актив стоит ровно столько, сколько за него готовы платить. Человеку, который управлял фондом "Квантум" Джорджа Сороса в период его расцвета, можно верить. Это выражение касается, кстати, не только биткойна, а любого актива.

{kind=link}

Станут ли развивающиеся рынки выбором 2021 года?

Еще один пост на тему возможного возвращения индекса развивающихся рынков MSCI Emerging Markets на радары инвесторов. О вероятных причинах этого было, например, тут и тут.

Сверху- долгосрочный 20-летний график самого индекса. По-моему, явно бросается в глаза (хоть и не идеальная) массивная треугольная консолидация. Она характеризуется тем, что каждое ралли останавливается примерно на одном уровне, а каждая новая коррекция заканчивается выше предыдущей. И это совсем не про технический анализ- никому, я думаю, не придет в голову торговать 13-летний треугольник. Это, скорее, про понимание больших течений и того, как они меняются.

Если декабрь закроется на текущем уровне или выше, это будет максимальное закрытие месяца с 2007 года. Выход из консолидации вверх откроет для индекса MSCI EM новые перспективы- я бы предположил, что не менее 40-50% роста на 3-летнем горизонте.

Какова вероятность такого пробоя? На мой взгляд, она довольно высока, если судить по нижней части графика, где показана относительная динамика ЕМ против S&P-500 (через соответствующие ETF). Тут масштаб более крупный, дневной, поэтому разворот относительного тренда как раз может совпасть с пробоем долгосрочной консолидации в абсолюте.

Еще один пост на тему возможного возвращения индекса развивающихся рынков MSCI Emerging Markets на радары инвесторов. О вероятных причинах этого было, например, тут и тут.

Сверху- долгосрочный 20-летний график самого индекса. По-моему, явно бросается в глаза (хоть и не идеальная) массивная треугольная консолидация. Она характеризуется тем, что каждое ралли останавливается примерно на одном уровне, а каждая новая коррекция заканчивается выше предыдущей. И это совсем не про технический анализ- никому, я думаю, не придет в голову торговать 13-летний треугольник. Это, скорее, про понимание больших течений и того, как они меняются.

Если декабрь закроется на текущем уровне или выше, это будет максимальное закрытие месяца с 2007 года. Выход из консолидации вверх откроет для индекса MSCI EM новые перспективы- я бы предположил, что не менее 40-50% роста на 3-летнем горизонте.

Какова вероятность такого пробоя? На мой взгляд, она довольно высока, если судить по нижней части графика, где показана относительная динамика ЕМ против S&P-500 (через соответствующие ETF). Тут масштаб более крупный, дневной, поэтому разворот относительного тренда как раз может совпасть с пробоем долгосрочной консолидации в абсолюте.

{kind=link}

Для инвесторов в акции этот год выдался, прямо скажем, уникальным. Волатильность в 1-м полугодии и кратный рост инновационных компаний во 2-м принесли рекордные за долгое время прибыли и цифры доходности.

Людям присуще мыслить линейно и экстраполировать недавние результаты на ближайшее будущее. Но хотя лично я позитивно смотрю на рисковые рынки в 2021 году, реальность, к сожалению, делает такую экстраполяцию неоправданной.

Согласно данным от Майкла Мобуссина, очень мудрого человека и автора этой книги, которую я крайне рекомендую, результаты рынка акций в текущем году никак не связаны с его результатом в прошлом году (см. график).

Так что, халявы не будет, и за доходность в 2021 году придётся побороться - прекрасный 2020 год нам её не гарантирует.

Людям присуще мыслить линейно и экстраполировать недавние результаты на ближайшее будущее. Но хотя лично я позитивно смотрю на рисковые рынки в 2021 году, реальность, к сожалению, делает такую экстраполяцию неоправданной.

Согласно данным от Майкла Мобуссина, очень мудрого человека и автора этой книги, которую я крайне рекомендую, результаты рынка акций в текущем году никак не связаны с его результатом в прошлом году (см. график).

Так что, халявы не будет, и за доходность в 2021 году придётся побороться - прекрасный 2020 год нам её не гарантирует.

Еще немного безумия, ставшего уже визитной карточкой 2020 года.

Не далее, как 1-го декабря я написал про две акции, которые могут быть интересны тем, кто хочет, но по каким-то причинам не может инвестировать напрямую в биткойн. Речь шла о бумагах компаний, которые занимаются майнингом криптовалют в промышленных масштабах.

Прошло 3 недели. Сам биткойн вырос за это время на жирные 20%. Давно известный прокси-фонд от Grayscale GBTC за то же время вырос на 31%, и в настоящее время торгуется с премией 40% к стоимости входящих в него биткойнов.

Но всех затмили те самые две акции, которые выросли на 73% (RIOT) и 122% (MARA) только в декабре. Я не знаю, долго ли им еще осталось расти, но предполагаю, что это не предел, если окажется верной гипотеза о том, что биткойн, пробив психологическую отметку 20к, вышел на оперативный простор. В любом случае, тихо радуюсь за тех, кому риск-аппетит позволяет работать с такими инструментами.

Не далее, как 1-го декабря я написал про две акции, которые могут быть интересны тем, кто хочет, но по каким-то причинам не может инвестировать напрямую в биткойн. Речь шла о бумагах компаний, которые занимаются майнингом криптовалют в промышленных масштабах.

Прошло 3 недели. Сам биткойн вырос за это время на жирные 20%. Давно известный прокси-фонд от Grayscale GBTC за то же время вырос на 31%, и в настоящее время торгуется с премией 40% к стоимости входящих в него биткойнов.

Но всех затмили те самые две акции, которые выросли на 73% (RIOT) и 122% (MARA) только в декабре. Я не знаю, долго ли им еще осталось расти, но предполагаю, что это не предел, если окажется верной гипотеза о том, что биткойн, пробив психологическую отметку 20к, вышел на оперативный простор. В любом случае, тихо радуюсь за тех, кому риск-аппетит позволяет работать с такими инструментами.

Закрывается единственный на рынке "угольный" ETF

Речь идет о фонде KOL, который просуществовал 12 лет. Компания Van Eck решила закрыть фонд, чьи активы на максимуме в 2011 г составляли почти 1 млрд долларов, а сейчас упали всего до 35 млн, что, вероятно, делает его нерентабельным. Кроме того, этот факт отражает глобальный тренд на "зеленую энергетику" и нежелание инвесторов вкладываться в уголь.

Как это можно использовать? Наверное, хардкорные contrarians могут заинтересоваться сектором, который настолько стал никому не нужным. Пока внимание инвесторов сосредоточено на более горячих темах, можно попытаться половить рыбку в мутной и не очень ликвидной воде. Например, через покупку отдельных акций компаний-производителей угля. Возможно, на конъюнктуру этого нишевого рынка могут повлиять новости о возникшем дефиците угля в Китае.

Но мне кажется, что вдолгую бенефициаром происходящего может стать альтернативный источник энергии в виде урана. Во-первых, внимание к нему возрождается после долгих лет забвения, вызванных Фукусимой. Во-вторых, ядерная энергетика гораздо лучше угольной вписывается в общий тренд на экологию/ESG. В-третьих, в этом секторе значительно больше ликвидных альтернатив, и есть даже вполне торгуемые ETF (URA и URNM).

На графике ниже показана динамика одного из крупнейших торгуемых производителей урана в мире- канадской Cameco (CCJ), абсолютная (сверху) и относительная против индекса S&P-500 (снизу). Цена в абсолюте недавно пробила 5-летний уровень сопротивления на 12,5 и уверенно закрепилась над ним. Относительная динамика против рынка тестирует 200-недельную среднюю, и впервые с 2011 года новый локальный минимум (в ноябре) оказался выше предыдущего (в марте). Возможно, это первый признак разворота долгосрочного тренда.

Сейчас эта бумага выглядит краткосрочно перегретой, что неудивительно после роста на 50% за 6 недель. Но внимательные читатели канала уже знают, что в самом начале долгосрочных трендов такие краткосрочные перекосы могут быть проигнорированы ценой. Так что, стоит последить, и если коррекция пройдет в форме боковика или небольшого отката, после чего цена обновит недавние максимумы на 14,5, это может открыть неплохие перспективы перед CCJ и всем сектором. Причем, не спекулятивные, а именно стратегические, с горизонтом несколько лет.

Речь идет о фонде KOL, который просуществовал 12 лет. Компания Van Eck решила закрыть фонд, чьи активы на максимуме в 2011 г составляли почти 1 млрд долларов, а сейчас упали всего до 35 млн, что, вероятно, делает его нерентабельным. Кроме того, этот факт отражает глобальный тренд на "зеленую энергетику" и нежелание инвесторов вкладываться в уголь.

Как это можно использовать? Наверное, хардкорные contrarians могут заинтересоваться сектором, который настолько стал никому не нужным. Пока внимание инвесторов сосредоточено на более горячих темах, можно попытаться половить рыбку в мутной и не очень ликвидной воде. Например, через покупку отдельных акций компаний-производителей угля. Возможно, на конъюнктуру этого нишевого рынка могут повлиять новости о возникшем дефиците угля в Китае.

Но мне кажется, что вдолгую бенефициаром происходящего может стать альтернативный источник энергии в виде урана. Во-первых, внимание к нему возрождается после долгих лет забвения, вызванных Фукусимой. Во-вторых, ядерная энергетика гораздо лучше угольной вписывается в общий тренд на экологию/ESG. В-третьих, в этом секторе значительно больше ликвидных альтернатив, и есть даже вполне торгуемые ETF (URA и URNM).

На графике ниже показана динамика одного из крупнейших торгуемых производителей урана в мире- канадской Cameco (CCJ), абсолютная (сверху) и относительная против индекса S&P-500 (снизу). Цена в абсолюте недавно пробила 5-летний уровень сопротивления на 12,5 и уверенно закрепилась над ним. Относительная динамика против рынка тестирует 200-недельную среднюю, и впервые с 2011 года новый локальный минимум (в ноябре) оказался выше предыдущего (в марте). Возможно, это первый признак разворота долгосрочного тренда.

Сейчас эта бумага выглядит краткосрочно перегретой, что неудивительно после роста на 50% за 6 недель. Но внимательные читатели канала уже знают, что в самом начале долгосрочных трендов такие краткосрочные перекосы могут быть проигнорированы ценой. Так что, стоит последить, и если коррекция пройдет в форме боковика или небольшого отката, после чего цена обновит недавние максимумы на 14,5, это может открыть неплохие перспективы перед CCJ и всем сектором. Причем, не спекулятивные, а именно стратегические, с горизонтом несколько лет.

{kind=link}

Акции компаний малой капитализации США- повышаются краткосрочные риски

Прошло менее 2 месяцев с даты публикации поста, в котором предполагалась опережающая динамика индекса Small-Caps. С тех пор он вырос на 24% (IWM), сильно опередив и Насдак-100 (QQQ, +13%) и широкий рынок S&P-500 (SPY, +9%).

Этот по-настоящему впечатляющий рост, с одной стороны, является признаком возрождающейся силы данного сегмента рынка. Для долгосрочных перспектив это позитивный фактор. Но скорость и размах этого роста, если судить по истории, привели к возникновению краткосрочных рисков.

На графике показан индекс S&P-600 Small Cap (это для наглядности, так как у него история данных больше, чем у IWM). За 25 лет наблюдается лишь 4-й случай, когда значение индекса отклонилось вверх от 200-дневной средней более чем на 20%. В трех предыдущих случаях (они отмечены вертикальным пунктиром) это неизменно приводило, в лучшем случае, к паузе в росте. Как минимум, можно сказать, что такой "перегрев" ухудшал краткосрочное соотношение потенциальной доходности к риску (для тех игроков, которые решали инвестировать в индекс малой капитализации именно в этот момент).

Конечно, не нужно рассматривать это как гарантию обязательной коррекции. Во-первых, горячий рынок может стать еще горячее. Во-вторых, выборка из 3 случаев не является значимой с точки зрения статистики. Поэтому каждый сам решит, стоит ли обращать внимание на этот сигнал. Лично мне что-то подсказывает, что стоит. Возможно, подтянув стопы по открытым позициям, или купив защитные пут-опционы, или просто зафиксировав прибыль. Как именно, это уже вопрос тактический и дело вкуса.

Прошло менее 2 месяцев с даты публикации поста, в котором предполагалась опережающая динамика индекса Small-Caps. С тех пор он вырос на 24% (IWM), сильно опередив и Насдак-100 (QQQ, +13%) и широкий рынок S&P-500 (SPY, +9%).

Этот по-настоящему впечатляющий рост, с одной стороны, является признаком возрождающейся силы данного сегмента рынка. Для долгосрочных перспектив это позитивный фактор. Но скорость и размах этого роста, если судить по истории, привели к возникновению краткосрочных рисков.

На графике показан индекс S&P-600 Small Cap (это для наглядности, так как у него история данных больше, чем у IWM). За 25 лет наблюдается лишь 4-й случай, когда значение индекса отклонилось вверх от 200-дневной средней более чем на 20%. В трех предыдущих случаях (они отмечены вертикальным пунктиром) это неизменно приводило, в лучшем случае, к паузе в росте. Как минимум, можно сказать, что такой "перегрев" ухудшал краткосрочное соотношение потенциальной доходности к риску (для тех игроков, которые решали инвестировать в индекс малой капитализации именно в этот момент).

Конечно, не нужно рассматривать это как гарантию обязательной коррекции. Во-первых, горячий рынок может стать еще горячее. Во-вторых, выборка из 3 случаев не является значимой с точки зрения статистики. Поэтому каждый сам решит, стоит ли обращать внимание на этот сигнал. Лично мне что-то подсказывает, что стоит. Возможно, подтянув стопы по открытым позициям, или купив защитные пут-опционы, или просто зафиксировав прибыль. Как именно, это уже вопрос тактический и дело вкуса.

{kind=link}

В начале декабря я принимал участие в вебинаре, на котором освещался ряд актуальных тем, включая российский прайвет-банкинг, психологию инвестиций и текущее состояние глобальных рынков с попыткой заглянуть в 2021 год.

Коллеги из швейцарской УК Blackfort Capital и дружественного канала "Рантье" смонтировали и выложили в Youtube видео с моей частью мероприятия, которое включает небольшую презентацию и ответы на вопросы.

В принципе, внимательные читатели канала вряд ли узнают что-то кардинально новое для себя. Тем не менее, для тех, кто захочет освежить в памяти гипотезы, высказанные в канале за последние 2-3 месяца, а также для новых читателей данное видео может оказаться полезно (нужно иметь ввиду, что запись была сделана 7 декабря).

Коллеги из швейцарской УК Blackfort Capital и дружественного канала "Рантье" смонтировали и выложили в Youtube видео с моей частью мероприятия, которое включает небольшую презентацию и ответы на вопросы.

В принципе, внимательные читатели канала вряд ли узнают что-то кардинально новое для себя. Тем не менее, для тех, кто захочет освежить в памяти гипотезы, высказанные в канале за последние 2-3 месяца, а также для новых читателей данное видео может оказаться полезно (нужно иметь ввиду, что запись была сделана 7 декабря).

По мере того, как биткойн штурмует все новые и новые высоты, происходит ровно то, в чём можно было не сомневаться- а именно, возврат интереса со стороны публики и СМИ при цене выше 20к. С каждым днем даже мне встречается все больше заголовков на тему "новых максимумов", хотя я не читаю специализированные крипто-ресурсы.

В такой ситуации неподготовленному разуму трудно сохранить ясность. Ещё совсем недавно его почти 3 года бомбардировали "экспертными мнениями" о том, почему биткойн- это скам, который скоро исчезнет. А теперь вдруг он превратился в один из самых доходных инструментов, который будет только набирать популярность в условиях обесценивания бумажных валют. Поневоле засомневаешься.

Но для разума подготовленного ничего принципиально меняться не должно. Как не нужно было уподобляться хейтерам при движении цены с 20к до 3к, так и сейчас не нужно поддаваться излишнему оптимизму и, тем более, чувству FOMO. Вместо этого нужно продолжать относиться к новому инструменту рационально и даже цинично. Если его доля в портфеле не превышает 1-2%, то в случае "туземуна" (а мне встречались уже прогнозы и 300к, и 500к на горизонте 3 лет) положительный эффект на портфель может быть большим, а в случае провала крипто-истории отрицательный эффект будет очень ограниченным. Это очень привлекательная ассиметрия. Если же волатильность инструмента лишает сна даже при небольшой его доле в портфеле, то, как я неоднократно говорил ранее, лучше вообще его не трогать- нервы дороже.

В заключение немного технического анализа. Буквально 10 дней назад, когда биткойн стоил 22,6к, я предположил, что его цена может вырасти ещё на 20-30%, прежде чем достигнет первого значимого уровня перекупленности. Под ним я понимал отклонение цены от 200-дневной средней вверх на 100% и более. Вчера это произошло, когда цена внутри дня достигала 28,4к.

Моё субъективное мнение (которое, конечно, может быть ошибочным) состоит в том, что отклонение цены от 200-дневной средней может достичь и максимума 2017 года (200%+) в какой-то момент в следующем году. Тем не менее, краткосрочные риски на текущих уровнях уже сильно повысились.

Ещё одним поводом для повышенной осторожности является соотношение биткойн/золото (см. график ниже). Не секрет, что многие противопоставляют "цифровое золото" реальному, поэтому я считаю, что имеет смысл следить за их взаимной динамикой. Вчера за 1 биткойн давали более 15 унций золота. На максимуме в 2017 году 1 ВТС стоил почти 16 унций. Кстати, когда я отметил это соотношение на вебинаре 7 декабря, оно было всего 11. То есть, за 3 недели цифровое золото выросло к реальному почти на 40%.

Уверен, что это значение мониторят многие инвесторы и спекулянты. Именно поэтому я считаю, что на подходе к историческому максимуму 16 может возникнуть соблазн и повод что-то зафиксировать и "забрать немного денег со стола".

В такой ситуации неподготовленному разуму трудно сохранить ясность. Ещё совсем недавно его почти 3 года бомбардировали "экспертными мнениями" о том, почему биткойн- это скам, который скоро исчезнет. А теперь вдруг он превратился в один из самых доходных инструментов, который будет только набирать популярность в условиях обесценивания бумажных валют. Поневоле засомневаешься.

Но для разума подготовленного ничего принципиально меняться не должно. Как не нужно было уподобляться хейтерам при движении цены с 20к до 3к, так и сейчас не нужно поддаваться излишнему оптимизму и, тем более, чувству FOMO. Вместо этого нужно продолжать относиться к новому инструменту рационально и даже цинично. Если его доля в портфеле не превышает 1-2%, то в случае "туземуна" (а мне встречались уже прогнозы и 300к, и 500к на горизонте 3 лет) положительный эффект на портфель может быть большим, а в случае провала крипто-истории отрицательный эффект будет очень ограниченным. Это очень привлекательная ассиметрия. Если же волатильность инструмента лишает сна даже при небольшой его доле в портфеле, то, как я неоднократно говорил ранее, лучше вообще его не трогать- нервы дороже.

В заключение немного технического анализа. Буквально 10 дней назад, когда биткойн стоил 22,6к, я предположил, что его цена может вырасти ещё на 20-30%, прежде чем достигнет первого значимого уровня перекупленности. Под ним я понимал отклонение цены от 200-дневной средней вверх на 100% и более. Вчера это произошло, когда цена внутри дня достигала 28,4к.

Моё субъективное мнение (которое, конечно, может быть ошибочным) состоит в том, что отклонение цены от 200-дневной средней может достичь и максимума 2017 года (200%+) в какой-то момент в следующем году. Тем не менее, краткосрочные риски на текущих уровнях уже сильно повысились.

Ещё одним поводом для повышенной осторожности является соотношение биткойн/золото (см. график ниже). Не секрет, что многие противопоставляют "цифровое золото" реальному, поэтому я считаю, что имеет смысл следить за их взаимной динамикой. Вчера за 1 биткойн давали более 15 унций золота. На максимуме в 2017 году 1 ВТС стоил почти 16 унций. Кстати, когда я отметил это соотношение на вебинаре 7 декабря, оно было всего 11. То есть, за 3 недели цифровое золото выросло к реальному почти на 40%.

Уверен, что это значение мониторят многие инвесторы и спекулянты. Именно поэтому я считаю, что на подходе к историческому максимуму 16 может возникнуть соблазн и повод что-то зафиксировать и "забрать немного денег со стола".

{kind=link}

Этот график как бы намекает нам, по какой траектории может пойти GDX- ETF на акции золотодобывающих компаний, если сработает аналогия трех предыдущих коррекций. Синяя линия- усредненная динамика GDX во время коррекций 2002, 2006 и 2009 гг, чёрная линия- динамика 2020 г.

Я, в целом, тоже согласен с такой перспективой, но ещё больше мне нравится потенциал серебра и добывающих его компаний. Мне кажется, он реализуется в полной мере в 2021 г, и в начале года обязательно будет более подробный пост на эту тему.

Я, в целом, тоже согласен с такой перспективой, но ещё больше мне нравится потенциал серебра и добывающих его компаний. Мне кажется, он реализуется в полной мере в 2021 г, и в начале года обязательно будет более подробный пост на эту тему.

Forwarded from РАНТЬЕ

Уважаемые читатели! Объявляем благотворительный сбор средств в пользу фонда "Арифметика Добра", организованный телеграм-каналом @HKequity (Hongkonger) при поддержке РАНТЬЕ, Капитал, Инвест Навигатор, Хулиномика, Неблокчейн, Китайская угроза, Sina Tech и других!

Коллеги долго искали формат, который будет интересен и, главное, полезен сообществу русскоязычных инвесторов и всех интересующихся Китаем в Телеграме и за его пределами. Ответ был подсказан живым откликом, который вызвала публикация заметок о профессионально анализируемой мною отрасли: здравоохранении в Китае, его бурно растущей и невероятно привлекательной инвестиционной истории. С группой энтузиастов (спасибо команде Дмитрия Шнельрайха) коллеги работали весь конец декабря, создавая для вас уникальный репорт о секторах фармацевтики, биотехнологий, клинических услуг, медицинских устройств и цифрового здоровья в Поднебесной. Из доклада вы узнаете о системообразующих тенденциях индустрии и как на них повлияла эпидемия Covid-19, главных частных и публичных игроках, за кем следить, кого опасаться, и нашем взгляде на наиболее и наименее привлекательные активы в секторе – небольшое тизер-видео ниже. Все поступления от продажи доклада идут напрямую российскому фонду поддержки детей-сирот и приемных семей «Арифметика Добра».

По ссылке – сайт кампании, где вы можете получить больше информации о продукте, акции и том, как получить репорт. Участвуйте сами и приглашайте друзей – уже инвестирующих или только рассматривающих сектор для своих профессиональных и личных портфелей. Давайте сделаем «Арифметике» и всем ее подопечным волшебный новогодний подарок! 🎄

Сайт кампании ---> www.hkreport2020.ru

#благотворительность #филантропия

Коллеги долго искали формат, который будет интересен и, главное, полезен сообществу русскоязычных инвесторов и всех интересующихся Китаем в Телеграме и за его пределами. Ответ был подсказан живым откликом, который вызвала публикация заметок о профессионально анализируемой мною отрасли: здравоохранении в Китае, его бурно растущей и невероятно привлекательной инвестиционной истории. С группой энтузиастов (спасибо команде Дмитрия Шнельрайха) коллеги работали весь конец декабря, создавая для вас уникальный репорт о секторах фармацевтики, биотехнологий, клинических услуг, медицинских устройств и цифрового здоровья в Поднебесной. Из доклада вы узнаете о системообразующих тенденциях индустрии и как на них повлияла эпидемия Covid-19, главных частных и публичных игроках, за кем следить, кого опасаться, и нашем взгляде на наиболее и наименее привлекательные активы в секторе – небольшое тизер-видео ниже. Все поступления от продажи доклада идут напрямую российскому фонду поддержки детей-сирот и приемных семей «Арифметика Добра».

По ссылке – сайт кампании, где вы можете получить больше информации о продукте, акции и том, как получить репорт. Участвуйте сами и приглашайте друзей – уже инвестирующих или только рассматривающих сектор для своих профессиональных и личных портфелей. Давайте сделаем «Арифметике» и всем ее подопечным волшебный новогодний подарок! 🎄

Сайт кампании ---> www.hkreport2020.ru

#благотворительность #филантропия

Fidelity рекомендует повысить уровень бдительности с длинными позициями на рынке акций. Мотивирует это тем, что на каждый купленный пут-опцион приходится почти 8 купленных колл-опционов. На графике с 2014 года видно, что похожие локальные максимумы в позиционировании опционов приводили к заметным коррекциям индекса S&P-500, даже несмотря на мощный бычий рынок.

Совсем недавно я тоже писал об этом индикаторе, хоть и представляя данные в несколько ином формате. Получается, что, несмотря на локальный экстремум, до экстремума исторического, приведшего к развороту дотком-пузыря в 2000 году, еще довольно далеко. Поэтому склонен предполагать, что, хотя вероятность краткосрочного отката растет с каждым днем, наступающий год Быка останется таковым еще продолжительное время.

Совсем недавно я тоже писал об этом индикаторе, хоть и представляя данные в несколько ином формате. Получается, что, несмотря на локальный экстремум, до экстремума исторического, приведшего к развороту дотком-пузыря в 2000 году, еще довольно далеко. Поэтому склонен предполагать, что, хотя вероятность краткосрочного отката растет с каждым днем, наступающий год Быка останется таковым еще продолжительное время.

Завершение 5-месячной коррекции в драгметаллах?

Отмечая в позавчерашнем посте, что в сегменте драгметаллов мне особенно нравятся перспективы серебра, я рассчитывал более подробно раскрыть эту тему в начале января. Но, похоже, что рынок решил начать действовать, не дожидаясь формального окончания календарного года. Поэтому не вижу смысла тянуть. На графике ниже хорошо видно, что я имел ввиду.

Основное предположение состоит в том, что 5-месячная коррекция, которая началась в драгметаллах после достижения максимума в начале августа, завершается. Прохождение этой коррекции/консолидации в серебре выглядит более уверенным, чем в золоте. Во-первых, минимум ноября в золоте оказался ниже, чем минимум сентября, а в серебре нет (оба минимума на одном уровне). Во-вторых, в серебре уже состоялся выход вверх из консолидации (после обновления максимума ноября), а в золоте пока нет.

Также наблюдается (на данный момент успешная) попытка выхода вверх из консолидации ETF на майнеров серебра SIL. А наиболее сильные его представители (например, FSM) уже лидируют, обновляя максимумы 2020 года. Акции всегда опережают металл, что повышает вероятность постепенного усиления движения и в металле. Ну, а за серебром и золото подтянется.

Чтобы не создавать ложное впечатление о том, что рынок нам что-то должен, напомню, что речь идет не о гарантиях, а о вероятностях. На мой взгляд, вероятность возобновления роста сегмента драгметаллов и его продолжения в январе-феврале высока. Посмотрим, сработает ли картинка, которая на данный момент выглядит как из учебника по основам технического анализа, или рынок внесет свои коррективы.

Отмечая в позавчерашнем посте, что в сегменте драгметаллов мне особенно нравятся перспективы серебра, я рассчитывал более подробно раскрыть эту тему в начале января. Но, похоже, что рынок решил начать действовать, не дожидаясь формального окончания календарного года. Поэтому не вижу смысла тянуть. На графике ниже хорошо видно, что я имел ввиду.

Основное предположение состоит в том, что 5-месячная коррекция, которая началась в драгметаллах после достижения максимума в начале августа, завершается. Прохождение этой коррекции/консолидации в серебре выглядит более уверенным, чем в золоте. Во-первых, минимум ноября в золоте оказался ниже, чем минимум сентября, а в серебре нет (оба минимума на одном уровне). Во-вторых, в серебре уже состоялся выход вверх из консолидации (после обновления максимума ноября), а в золоте пока нет.

Также наблюдается (на данный момент успешная) попытка выхода вверх из консолидации ETF на майнеров серебра SIL. А наиболее сильные его представители (например, FSM) уже лидируют, обновляя максимумы 2020 года. Акции всегда опережают металл, что повышает вероятность постепенного усиления движения и в металле. Ну, а за серебром и золото подтянется.

Чтобы не создавать ложное впечатление о том, что рынок нам что-то должен, напомню, что речь идет не о гарантиях, а о вероятностях. На мой взгляд, вероятность возобновления роста сегмента драгметаллов и его продолжения в январе-феврале высока. Посмотрим, сработает ли картинка, которая на данный момент выглядит как из учебника по основам технического анализа, или рынок внесет свои коррективы.

{kind=link}

🎄Дорогие читатели, поздравляю вас с отступающим старым и наступающим новым годом!

Уходящий год был годом Крысы, и его крысиная сущность проявилась в полной мере. Слава Богу, ему уже недолго осталось.

Наступает год Быка. Будем надеяться, что он не подведёт. Искренне всем желаю, чтобы 2021 год, в отличие от прошлого, оказался бычьим не только для финансовых рынков, но и для жизни! 🥂

Уходящий год был годом Крысы, и его крысиная сущность проявилась в полной мере. Слава Богу, ему уже недолго осталось.

Наступает год Быка. Будем надеяться, что он не подведёт. Искренне всем желаю, чтобы 2021 год, в отличие от прошлого, оказался бычьим не только для финансовых рынков, но и для жизни! 🥂

Несмотря на то, что прошлый год изрядно потрепал нервы инвесторам, он предоставил и массу интересных возможностей. Причем, как спекулятивных, которые довольно быстро реализовались, так и инвестиционных, которые еще будут продолжать реализовываться в ближайшие годы. К счастью, довольно большое количество этих возможностей нам удалось осветить в канале. Я постарался сделать подборку из 15 наиболее интересных из них:

Январь 06, 2020: о перспективах ETF на потребительский сектор Китая

Январь 07, 2020: об акциях Амазона

Январь 27, 2020: о том, что рынок акций РФ, возможно, перегрет

Февраль 18, 2020: о повышении рисков коррекции на рынке акций США

Март 20, 2020: об интересной возможности покупки ETF на облигации инвестиционного качества

Март 30, 2020: о том, что на текущих уровнях риски снижения в акциях США ограничены

Май 27, 2020: об интересной спекулятивной возможности в акциях Боинга

Июнь 03, 2020: о вероятном завершении периода укрепления рубля

Июль 08, 2020: о том, что, несмотря на прошедшее ралли, рост Насдака еще далек от завершения

Июль 13, 2020: о вероятном скором возврате интереса инвесторов к акциям Emerging Markets

Июль 22, 2020: о формировании инвестиционной возможности в серебре

Октябрь 22, 2020: об ускорении роста в биткойне

Октябрь 26, 2020: о спекулятивной возможности в акциях отелей и авиалиний

Ноябрь 03, 2020: об ускорении роста в индексе компаний малой капитализации США

Ноябрь 24, 2020: о спекулятивной возможности в нефти

Январь 06, 2020: о перспективах ETF на потребительский сектор Китая

Январь 07, 2020: об акциях Амазона

Январь 27, 2020: о том, что рынок акций РФ, возможно, перегрет

Февраль 18, 2020: о повышении рисков коррекции на рынке акций США

Март 20, 2020: об интересной возможности покупки ETF на облигации инвестиционного качества

Март 30, 2020: о том, что на текущих уровнях риски снижения в акциях США ограничены

Май 27, 2020: об интересной спекулятивной возможности в акциях Боинга

Июнь 03, 2020: о вероятном завершении периода укрепления рубля

Июль 08, 2020: о том, что, несмотря на прошедшее ралли, рост Насдака еще далек от завершения

Июль 13, 2020: о вероятном скором возврате интереса инвесторов к акциям Emerging Markets

Июль 22, 2020: о формировании инвестиционной возможности в серебре

Октябрь 22, 2020: об ускорении роста в биткойне

Октябрь 26, 2020: о спекулятивной возможности в акциях отелей и авиалиний

Ноябрь 03, 2020: об ускорении роста в индексе компаний малой капитализации США

Ноябрь 24, 2020: о спекулятивной возможности в нефти

Начало года выдалось довольно живым. Правда, касается это, в основном, не широкого рынка, а тех его сегментов, которые выигрывают от ослабления доллара (например, индекс развивающихся рынков MSCI Emerging Markets или производители драгметаллов).

Что же касается широкого рынка акций США, то, несмотря на ряд вызывающих опасения краткосрочных индикаторов (например, соотношение опционов пут/колл), с точки зрения риск-аппетита тут все пока нормально.

Оба индикатора риск-аппетита (для рынка облигаций и рынка акций), судя по графику выше, обновили свои локальные максимумы. До тех пор, пока хотя бы на одном из них не образуется расхождения с ценой, как в середине февраля (см. красную стрелку), о какой-то серьезной коррекции говорить преждевременно.

Что же касается широкого рынка акций США, то, несмотря на ряд вызывающих опасения краткосрочных индикаторов (например, соотношение опционов пут/колл), с точки зрения риск-аппетита тут все пока нормально.

Оба индикатора риск-аппетита (для рынка облигаций и рынка акций), судя по графику выше, обновили свои локальные максимумы. До тех пор, пока хотя бы на одном из них не образуется расхождения с ценой, как в середине февраля (см. красную стрелку), о какой-то серьезной коррекции говорить преждевременно.

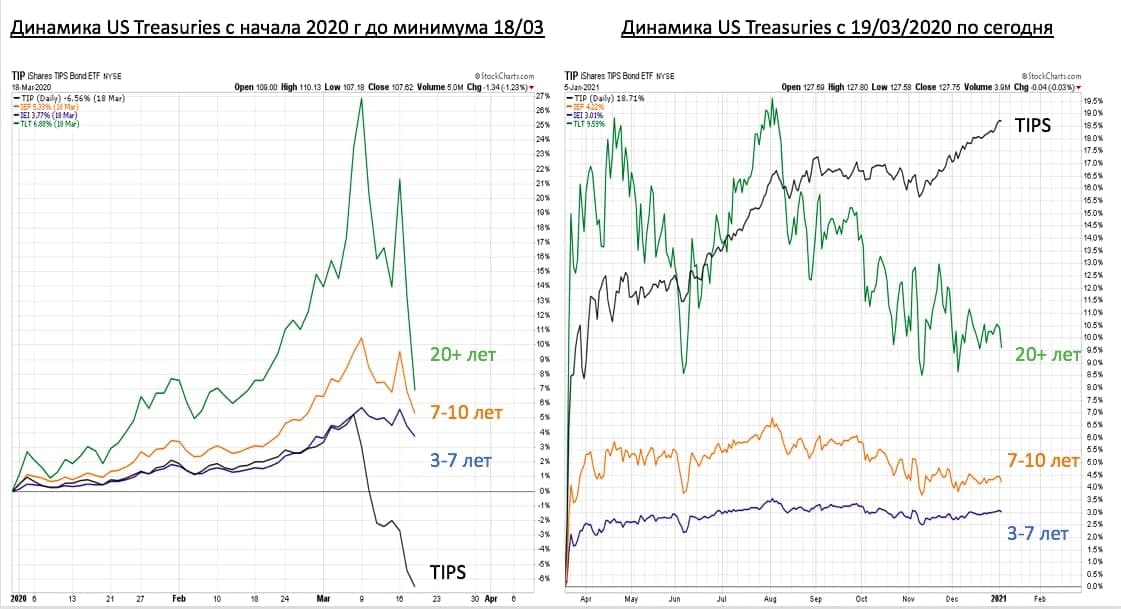

Дефляция или инфляция?

Мнения по поводу последствий ковида для мировой экономики разделились. Кто-то утверждает, что экономика еще долго не восстановится, что приведет к развитию дефляции. Противники этой теории ставят на то, что не имеющие аналогов меры стимулирования, наоборот, приведут к росту инфляции.

Я не экономист и не готов рассуждать на эту тему как теоретик. Мне проще посмотреть на то, что по этому поводу думает Рынок. А он, судя по всему, ставит на инфляцию.

Ниже показана динамика основных Трежерис (обычных с разными сроками погашения, а также "привязанных к инфляции" TIPS). Слева- динамика начала 2020 года, до закрытия стран и экономик. Справа- с момента достижения ценового минимума и по сегодняшний день.

До момента осознания глубины проблемы (назовем это "нормальными рыночными условиями") Трежерис вели себя так, как инвесторы за много лет привыкли: они росли в цене, причем более "длинные" росли быстрее. В этих условиях TIPS никому не нужны, так как незачем защищаться от инфляции, если ее на горизонте нет, а доходности падают. Соответственно, и цена TIPS в начале 2020 года отставала от "обычных" Трежерис, а к 18 марта (в день минимумов цен) была в минусе.

Но начиная с 19 марта все изменилось. На графике справа видно, как быстро TIPS восстановились, но, самое главное, как стабильно они растут. В отличие от "обычных" длинных Трежерис, которые, хоть и выросли, но гораздо меньше и при этом с большими просадками по пути. Отдельно стоит отметить, что цена TIPS обновила максимум, в то время как цены "обычных" Трежерис вернулись на летние уровни.

Уверен, каждый найдет свою интерпретацию происходящего. Лично я оцениваю это как индикатор того, что у инвесторов в облигации (которые традиционно считаются более крупными и более "умными", чем инвесторы в акции) с марта 2020 года растут инфляционные ожидания и пока не думают разворачиваться. Если так, то начавшийся сразу с первых торговых дней 2021 года импульс в циклических компаниях, майнерах драгметаллов, акциях развивающихся рынков и других бенефициарах инфляции имеет хорошие шансы на продолжение.

Мнения по поводу последствий ковида для мировой экономики разделились. Кто-то утверждает, что экономика еще долго не восстановится, что приведет к развитию дефляции. Противники этой теории ставят на то, что не имеющие аналогов меры стимулирования, наоборот, приведут к росту инфляции.

Я не экономист и не готов рассуждать на эту тему как теоретик. Мне проще посмотреть на то, что по этому поводу думает Рынок. А он, судя по всему, ставит на инфляцию.

Ниже показана динамика основных Трежерис (обычных с разными сроками погашения, а также "привязанных к инфляции" TIPS). Слева- динамика начала 2020 года, до закрытия стран и экономик. Справа- с момента достижения ценового минимума и по сегодняшний день.

До момента осознания глубины проблемы (назовем это "нормальными рыночными условиями") Трежерис вели себя так, как инвесторы за много лет привыкли: они росли в цене, причем более "длинные" росли быстрее. В этих условиях TIPS никому не нужны, так как незачем защищаться от инфляции, если ее на горизонте нет, а доходности падают. Соответственно, и цена TIPS в начале 2020 года отставала от "обычных" Трежерис, а к 18 марта (в день минимумов цен) была в минусе.

Но начиная с 19 марта все изменилось. На графике справа видно, как быстро TIPS восстановились, но, самое главное, как стабильно они растут. В отличие от "обычных" длинных Трежерис, которые, хоть и выросли, но гораздо меньше и при этом с большими просадками по пути. Отдельно стоит отметить, что цена TIPS обновила максимум, в то время как цены "обычных" Трежерис вернулись на летние уровни.

Уверен, каждый найдет свою интерпретацию происходящего. Лично я оцениваю это как индикатор того, что у инвесторов в облигации (которые традиционно считаются более крупными и более "умными", чем инвесторы в акции) с марта 2020 года растут инфляционные ожидания и пока не думают разворачиваться. Если так, то начавшийся сразу с первых торговых дней 2021 года импульс в циклических компаниях, майнерах драгметаллов, акциях развивающихся рынков и других бенефициарах инфляции имеет хорошие шансы на продолжение.

{kind=link}

Немного межрыночного анализа. В этом посте 2-месячной давности предполагалось, (а) что доходность 10-летних Трежерис, вероятно, разворачивается вверх и (б) что этот факт является позитивом для акций банков.

В итоге оба предположения пока оправдываются. Доходность 10-леток выросла с 0,77% до 1,07%- довольно внушительный рост за такой короткий срок. Параллельно с этим и акции банков вернулись на радары инвесторов и СМИ. Это касается как отдельных акций, так и ETF KBE.

Если широкий индекс S&P-500 вырос с 4/11 на 10%, то KBE выстрелил аж на целых 38% вверх. Как следствие, соотношение KBE/SPY по формальным признакам разворачивает свой долгосрочный даунтренд. Вероятно, данный сегмент рынка продолжит оставаться одним из фаворитов 2021 года еще какое-то время.

В итоге оба предположения пока оправдываются. Доходность 10-леток выросла с 0,77% до 1,07%- довольно внушительный рост за такой короткий срок. Параллельно с этим и акции банков вернулись на радары инвесторов и СМИ. Это касается как отдельных акций, так и ETF KBE.

Если широкий индекс S&P-500 вырос с 4/11 на 10%, то KBE выстрелил аж на целых 38% вверх. Как следствие, соотношение KBE/SPY по формальным признакам разворачивает свой долгосрочный даунтренд. Вероятно, данный сегмент рынка продолжит оставаться одним из фаворитов 2021 года еще какое-то время.