На фондовом рынке США с 2000-2002 гг (дотком-пузырь), всего в 5-й раз соотношение опционов пут и колл на акции ушло под отметку 0,5. То есть, на один опцион пут покупается более 2 опционов колл. Предыдущие 4 случая отмечены пунктиром. Так как пока сохраняется долгосрочный бычий рынок, это соотношение гораздо лучше и точнее работает на противоположном краю диапазона, в качестве сигнала на покупку (когда оно уходит выше 0,8-0,85). Но, несмотря на мощный бычий режим, хорошо видно, что в предыдущих случаях, когда оптимизм инвесторов в акции достигал таких уровней (а покупка 2 "коллов" на 1 "пут" - это именно экстремальный оптимизм), даже в таком сильном рынке наступала некоторая пауза. Даже если рост и продолжался еще какое-то время, все равно через несколько недель/месяцев индекс можно было купить дешевле. После чего рост благополучно возобновлялся. Можно сказать, что тактически ухудшается потенциал "доходность/риск". Думаю, это повышает шансы на то, что осторожные игроки вскоре могут начать фиксировать прибыль.

За неимением (пока) более серьёзных поводов для коррекции на мировых рынках акций, внимание СМИ и слушающих их неопытных инвесторов сосредоточено на китайском вирусе.

Опуская рассуждения о том, зачем вообще жрать змей и летучих мышей - источник вируса (в конце концов, это дело вкуса), давайте посмотрим на то, как рынок исторически реагирует на новости об эпидемиях.

На графике индекса MSCI World и в таблице выше показаны 13 наиболее громких случаев эпидемий за последние 40 лет. Удивительно, но рынок их, в среднем, игнорирует (исключение, наверное, Эбола в 2014 г), выходя в плюс уже через месяц.

Так что, вероятно, если нам и суждено увидеть серьёзную коррекцию, то вряд ли на новостях о китайском вирусе.

Опуская рассуждения о том, зачем вообще жрать змей и летучих мышей - источник вируса (в конце концов, это дело вкуса), давайте посмотрим на то, как рынок исторически реагирует на новости об эпидемиях.

На графике индекса MSCI World и в таблице выше показаны 13 наиболее громких случаев эпидемий за последние 40 лет. Удивительно, но рынок их, в среднем, игнорирует (исключение, наверное, Эбола в 2014 г), выходя в плюс уже через месяц.

Так что, вероятно, если нам и суждено увидеть серьёзную коррекцию, то вряд ли на новостях о китайском вирусе.

В последнее время локальные брокеры радостно рапортуют о рекордном количестве новых счетов, которые открывают частные инвесторы для работы на бирже. Наверное, долгосрочно это хорошо, но лишь при условии, что "новобранцы" не разочаруются в своем шаге в первый же год работы.

Чтобы снизить вероятность такого разочарования, я бы предложил им обратить внимание на график, где рассматривается соотношение индексов корпоративных облигаций и акций Мосбиржи. Думаю, что на горизонте от года и выше оно пробьет минимумы 2012 и 2015 гг, и индекс акций стратегически будет опережать индекс облигаций.

Но тактически (что важнее для желающих поспекулировать, более чувствительных к разочарованию) я высоко оцениваю вероятность разворота вверх в пользу облигаций. По крайней мере, ранее похожая перепроданность облигаций против акций приводила именно к этому. Кроме мелких частных инвесторов это также может быть полезно управляющим сбалансированными стратегиями при определении тактических весов акций и облигаций в своих портфелях.

Чтобы снизить вероятность такого разочарования, я бы предложил им обратить внимание на график, где рассматривается соотношение индексов корпоративных облигаций и акций Мосбиржи. Думаю, что на горизонте от года и выше оно пробьет минимумы 2012 и 2015 гг, и индекс акций стратегически будет опережать индекс облигаций.

Но тактически (что важнее для желающих поспекулировать, более чувствительных к разочарованию) я высоко оцениваю вероятность разворота вверх в пользу облигаций. По крайней мере, ранее похожая перепроданность облигаций против акций приводила именно к этому. Кроме мелких частных инвесторов это также может быть полезно управляющим сбалансированными стратегиями при определении тактических весов акций и облигаций в своих портфелях.

В продолжение вчерашнего поста про тактическую привлекательность локальных российских облигаций против акций.

Помимо этих двух классов активов, инвесторам "рублевой зоны" не стоит забывать и о золоте. Золото в рублях - это не просто ещё один класс активов. Оно является "двойной защитой" в периоды, когда на рынках растёт тревога и неопределённость. Двойной - потому что в такие периоды повышается глобальный спрос на золото как защитный актив, но одновременно с этим начинает снижаться и курс рубля к доллару.

Хороший пример - пост месячной давности про "золотой" ETF на Мосбирже. Тайминг поста оказался идеальным (только рост с даты публикации и +8% за месяц), но в этом велика доля удачи. Гораздо важнее, что FXGD выполняет свою защитную функцию именно тогда, когда это наиболее необходимо. Ведь никто не знал месяц назад, что появится какой-то вирус, который всех испугает и вызовет локальную панику.

Точно так же никто не знает, что будет еще через месяц или через год. Именно поэтому я считаю, что наличие в сбалансированных рублевых портфелях золота является оправданным. Пусть в периоды роста фондового рынка оно немного тормозит доходность портфеля. Зато позволяет крепче спать в дни, когда вас со всех сторон бомбардируют страшилками об очередном апокалипсисе.

Помимо этих двух классов активов, инвесторам "рублевой зоны" не стоит забывать и о золоте. Золото в рублях - это не просто ещё один класс активов. Оно является "двойной защитой" в периоды, когда на рынках растёт тревога и неопределённость. Двойной - потому что в такие периоды повышается глобальный спрос на золото как защитный актив, но одновременно с этим начинает снижаться и курс рубля к доллару.

Хороший пример - пост месячной давности про "золотой" ETF на Мосбирже. Тайминг поста оказался идеальным (только рост с даты публикации и +8% за месяц), но в этом велика доля удачи. Гораздо важнее, что FXGD выполняет свою защитную функцию именно тогда, когда это наиболее необходимо. Ведь никто не знал месяц назад, что появится какой-то вирус, который всех испугает и вызовет локальную панику.

Точно так же никто не знает, что будет еще через месяц или через год. Именно поэтому я считаю, что наличие в сбалансированных рублевых портфелях золота является оправданным. Пусть в периоды роста фондового рынка оно немного тормозит доходность портфеля. Зато позволяет крепче спать в дни, когда вас со всех сторон бомбардируют страшилками об очередном апокалипсисе.

Рынок акций испытывает реальный крах (-40% и больше), мягко говоря, нечасто. За 120 лет такое происходило 10 раз: в 1901, 1906, 1916, 1919, 1937, 1973, 1987, 2000 и 2007 годах. Речь, конечно, о рынке США.

Несмотря на это, всегда есть "вестники Апокалипсиса", которые ежедневно предупреждают о скором кризисе. Ну, работа у них такая. И как сломанные часы 2 раза в сутки показывают правильное время, так и "перма-медведи" иногда оказываются правы.

Конечно, в эти редкие моменты они получают свои "15 минут славы", цитирование, приглашения на конференции и т. д. Но вот стоит ли ориентироваться на мнение тех, кто постоянно ждёт чего-то плохого? Риторический вопрос, на который пускай каждый ответит сам.

Несмотря на это, всегда есть "вестники Апокалипсиса", которые ежедневно предупреждают о скором кризисе. Ну, работа у них такая. И как сломанные часы 2 раза в сутки показывают правильное время, так и "перма-медведи" иногда оказываются правы.

Конечно, в эти редкие моменты они получают свои "15 минут славы", цитирование, приглашения на конференции и т. д. Но вот стоит ли ориентироваться на мнение тех, кто постоянно ждёт чего-то плохого? Риторический вопрос, на который пускай каждый ответит сам.

Вполне логично, что рынок акций (S&P-500) растет в периоды роста соотношения Медь/Золото. Медь- это промышленный металл, цена на который растет вместе со спросом. Спрос на медь обычно повышается в периоды экономической активности, что, в свою очередь, позитивно для акций. С другой стороны, золото- защитный инструмент, и в периоды паузы в росте глобальной экономики (и акций) оно становится более привлекательным, чем медь.

Но сейчас соотношение Медь/Золото упало настолько быстро и сильно одновременно, что достигло нижней границы своего 5-летнего диапазона. Скорость и глубина падения видна по 20-дневному ROC (Rate-of-Change).

Синим пунктиром отмечены предыдущие 4 случая с 2015 г, когда соотношение Медь/Золото падало на 12% или больше за 20 дней. За ними всегда следовала остановка в коррекции рынка акций и как минимум временный рост. Посмотрим, сработает ли эта закономерность сейчас, или же рынок настолько слаб, что проигнорирует ее.

Но сейчас соотношение Медь/Золото упало настолько быстро и сильно одновременно, что достигло нижней границы своего 5-летнего диапазона. Скорость и глубина падения видна по 20-дневному ROC (Rate-of-Change).

Синим пунктиром отмечены предыдущие 4 случая с 2015 г, когда соотношение Медь/Золото падало на 12% или больше за 20 дней. За ними всегда следовала остановка в коррекции рынка акций и как минимум временный рост. Посмотрим, сработает ли эта закономерность сейчас, или же рынок настолько слаб, что проигнорирует ее.

Две недели назад было отмечено начавшееся отставание от рынка индекса полупроводниковых компаний. Почему их динамика важна для понимания динамики широкого рынка, повторяться не буду - об этом в канале много написано, и все можно найти через поиск по тикерам SOXX или SMH. И на этот раз секторный индекс полупроводников тоже не подвел. За прошедшие 2 недели он упал на 5,9%, утянув за собой и широкий индекс S&P-500 (-2,8%). Возможно, когда-нибудь эта закономерность сломается, но пока я не вижу причин сомневаться в сохранении лидирующей природы сектора. Поэтому, на мой взгляд, локальное дно текущей коррекции, когда оно будет достигнуто, сначала покажет SOXX (или SMH, неважно), а за ним уже подтянется SPY. Пока этого не произойдет, наверное, не стоит пытаться "угадать" дно, хотя это дело вкуса. Зато когда SOXX снова покажет признаки разворота вверх, покупать рынок акций можно будет смелее и более комфортно. Я думаю, что это произойдет уже в феврале, но посмотрим, что скажет мистер Рынок.

Иллюстрация осторожного начала 2020 года для финансовых рынков.

По итогам января в почете защитные активы (Золото и Трежерис), более рисковые пока не определились (акции США и высокодоходные облигации), а самые рисковые (акции развивающихся рынков) оказались под распродажей. Это именно иллюстрация, про причины тут не говорим.

Я не знаю, как поведут себя основные классы активов далее в течение года, но подход к формированию портфеля, на мой взгляд, должен стать не защитным, а более сбалансированным. Излишняя концентрация в чем-то одном (как бы оно ни нравилось в моменте) может привести к серьезным проблемам.

Новым читателям скажу, а старым напомню, что поэкспериментировать с портфелями и поиграть с цифрами на истории можно, например, с помощью бесплатного сервиса PortfolioCharts.

По итогам января в почете защитные активы (Золото и Трежерис), более рисковые пока не определились (акции США и высокодоходные облигации), а самые рисковые (акции развивающихся рынков) оказались под распродажей. Это именно иллюстрация, про причины тут не говорим.

Я не знаю, как поведут себя основные классы активов далее в течение года, но подход к формированию портфеля, на мой взгляд, должен стать не защитным, а более сбалансированным. Излишняя концентрация в чем-то одном (как бы оно ни нравилось в моменте) может привести к серьезным проблемам.

Новым читателям скажу, а старым напомню, что поэкспериментировать с портфелями и поиграть с цифрами на истории можно, например, с помощью бесплатного сервиса PortfolioCharts.

Есть такое выражение: богатые владеют акциями (долями в бизнесе), а бедные владеют домами (квартирами). Диаграмма выше показывает, как близко оно к истине.

Слева- усредненный портфель активов топ-1% домохозяйств, а справа- такой же портфель для нижней половины домохозяйств по уровню благосостояния. У первых 61% в акциях, у вторых всего 4%.

Конечно, в топ-1% входят люди типа Безоса (Амазон) или Гейтса (Майкрософт), которые когда-то основали бизнесы, сделавшие их миллиардерами. У них по определению львиная доля благосостояния в акциях своих же компаний.

Но я думаю, что такие примеры не нарушают основной посыл, который дает нам эта статистика. Проще выражаясь, хочешь быть богатым- инвестируй (и я имею ввиду именно инвестируй, а не торгуй) в акции вдолгую.

Слева- усредненный портфель активов топ-1% домохозяйств, а справа- такой же портфель для нижней половины домохозяйств по уровню благосостояния. У первых 61% в акциях, у вторых всего 4%.

Конечно, в топ-1% входят люди типа Безоса (Амазон) или Гейтса (Майкрософт), которые когда-то основали бизнесы, сделавшие их миллиардерами. У них по определению львиная доля благосостояния в акциях своих же компаний.

Но я думаю, что такие примеры не нарушают основной посыл, который дает нам эта статистика. Проще выражаясь, хочешь быть богатым- инвестируй (и я имею ввиду именно инвестируй, а не торгуй) в акции вдолгую.

В ноябре я знакомил читателей канала с возможностью рассмотреть интересный инвестиционный продукт.

Напомню вкратце его суть:

- нота с плечом 2х на фонд краткосрочного торгового финансирования

- эмитент ноты - известный швейцарский банк

- базовый фонд, на который сделана нота: СЧА около 400 млн долларов, юрисдикция - Люксембург, основан в 2012 году и с основания не показал ни одного убыточного месяца

- ожидаемая доходность ноты 7-8% годовых в долларах

- срок до погашения ноты: 2 года

- возможность забрать деньги ежемесячно, но с уведомлением 90 дней

- минимальная сумма инвестиций от 250 000 долларов

По сравнению с ноябрем изменился крайний срок подачи заявок- до 25 февраля 2020 года. На этот раз он, действительно, крайний, так как базовый фонд после февраля закрывается для новых инвесторов. Соответственно, и ноту на него выпустить будет невозможно.

Резиденты РФ заходят в продукт через крупную лицензированную российскую инвестиционную компанию. Для потенциальных инвесторов, подтвердивших реальный интерес, организуется встреча с представителем фонда в Москве. Он сможет ответить на все вопросы и рассказать о деталях продукта.

Мое личное мнение не изменилось- я считаю этот продукт очень интересным. В наше время низких ставок получить ожидаемую доходность 7-8%, да еще фактически с 3-месячной дюрацией - как минимум, заслуживает внимания. К сожалению, ограничения по минимальной сумме для запуска ноты остаются прежними - для этого потребуется собрать 2 млн$, это требование банка-эмитента.

Подробности- по кнопке ниже.

Напомню вкратце его суть:

- нота с плечом 2х на фонд краткосрочного торгового финансирования

- эмитент ноты - известный швейцарский банк

- базовый фонд, на который сделана нота: СЧА около 400 млн долларов, юрисдикция - Люксембург, основан в 2012 году и с основания не показал ни одного убыточного месяца

- ожидаемая доходность ноты 7-8% годовых в долларах

- срок до погашения ноты: 2 года

- возможность забрать деньги ежемесячно, но с уведомлением 90 дней

- минимальная сумма инвестиций от 250 000 долларов

По сравнению с ноябрем изменился крайний срок подачи заявок- до 25 февраля 2020 года. На этот раз он, действительно, крайний, так как базовый фонд после февраля закрывается для новых инвесторов. Соответственно, и ноту на него выпустить будет невозможно.

Резиденты РФ заходят в продукт через крупную лицензированную российскую инвестиционную компанию. Для потенциальных инвесторов, подтвердивших реальный интерес, организуется встреча с представителем фонда в Москве. Он сможет ответить на все вопросы и рассказать о деталях продукта.

Мое личное мнение не изменилось- я считаю этот продукт очень интересным. В наше время низких ставок получить ожидаемую доходность 7-8%, да еще фактически с 3-месячной дюрацией - как минимум, заслуживает внимания. К сожалению, ограничения по минимальной сумме для запуска ноты остаются прежними - для этого потребуется собрать 2 млн$, это требование банка-эмитента.

Подробности- по кнопке ниже.

Любопытная статистика от уважаемой компании Robeco показывает, как в отдельно взятых десятилетиях вели себя те или иные факторные инвестиции в акции. Отдельным пунктом везде показан "Market", то есть, доходность широкого рынка в этом десятилетии. Интересно, что фактор "Momentum", который является наиболее близким и понятным мне лично, опережает рынок абсолютно во всех десятилетиях, начиная с 1930 года.

Важно: тут речь идет именно о календарных 10-летиях. Было бы полезно и более справедливо взглянуть на аналогичную статистику по абсолютно всем скользящим 10-летним периодам, но у меня ее нет, к сожалению.

Важно: тут речь идет именно о календарных 10-летиях. Было бы полезно и более справедливо взглянуть на аналогичную статистику по абсолютно всем скользящим 10-летним периодам, но у меня ее нет, к сожалению.

В дополнение к недавнему посту про пользу золота в портфелях рублевых инвесторов, предлагаю взглянуть на этот инструмент/класс активов более широко.

В таблицах выше от JP Morgan показана среднемесячная доходность золота при различных режимах инфляции (слева) и динамики рынка акций (справа). Вывод делается такой, что при разных режимах золото исправно выполняет свою диверсифицирующую роль.

Основные причины этого, по мнению банка, лежат в области природы спроса на золото:

1) сохранение покупательной способности капитала (store of value)

2) рост личного благосостояния, который приводит к росту спроса на ювелирные изделия, особенно в развивающихся рынках

3) роль резервной валюты для мировых центробанков

4) значительное снижение альтернативной ставки доходности (opportunity cost) на фоне около-нулевых ставок по надежным облигациям

В таблицах выше от JP Morgan показана среднемесячная доходность золота при различных режимах инфляции (слева) и динамики рынка акций (справа). Вывод делается такой, что при разных режимах золото исправно выполняет свою диверсифицирующую роль.

Основные причины этого, по мнению банка, лежат в области природы спроса на золото:

1) сохранение покупательной способности капитала (store of value)

2) рост личного благосостояния, который приводит к росту спроса на ювелирные изделия, особенно в развивающихся рынках

3) роль резервной валюты для мировых центробанков

4) значительное снижение альтернативной ставки доходности (opportunity cost) на фоне около-нулевых ставок по надежным облигациям

После новогодних праздников мы отметили начало опережающей динамики Bitcoin Trust (GBTC) против рынка акций и разворот коррекционного даунтренда в его цене. Так как актив этот крайне волатильный, то не прошло и месяца, как цена выросла на 18% на растущих объемах, вероятно, добавив еще больше уверенности быкам.

В настоящее время GBTC тестирует ноябрьский максимум, и его пробой (когда и если он произойдет) вернет на повестку дня ре-тест летних уровней около $17.

Я думаю, что это произойдет в течение следующих 6-7 месяцев, но повторю, что речь идет об исключительно высокорисковом инструменте. Цена ошибки тут очень высока, это вам не SPY или TLT.

Поэтому если кто-то задумается о том, чтобы поработать с ним, я бы посоветовал думать сначала не о потенциальной доходности, а о вполне реальных рисках. А они в GBTC зашкаливают, и увидеть -10-15% за день несколько дней подряд для него обычное дело. Как говорится, invest responsibly.

В настоящее время GBTC тестирует ноябрьский максимум, и его пробой (когда и если он произойдет) вернет на повестку дня ре-тест летних уровней около $17.

Я думаю, что это произойдет в течение следующих 6-7 месяцев, но повторю, что речь идет об исключительно высокорисковом инструменте. Цена ошибки тут очень высока, это вам не SPY или TLT.

Поэтому если кто-то задумается о том, чтобы поработать с ним, я бы посоветовал думать сначала не о потенциальной доходности, а о вполне реальных рисках. А они в GBTC зашкаливают, и увидеть -10-15% за день несколько дней подряд для него обычное дело. Как говорится, invest responsibly.

С начала года наблюдается укрепление доллара США к большинству мировых валют. Одно из наиболее известных последствий этого - давление на сырьевые рынки, которое мы сейчас и наблюдаем. Но есть и еще одно, не такое явное последствие, которое, тем не менее, обязательно сказывается на широком портфеле активов. Оно состоит в том, что абсолютная динамика доллара, как правило, определяет относительную динамику рынка акций США против рынка акций остального мира. На графике выше оно показано в виде соотношения двух популярных ETF от Vanguard (VTI- рынок акций США и VEU- рынок акций остального мира). Данное соотношение находилось в боковике на протяжении тех 5 месяцев, пока индекс доллара корректировался. Но вот US$ поставил новый локальный минимум, который оказался выше предыдущего (см. стрелки) и возобновил рост. В результате можно наблюдать, как вновь начало расти соотношение VTI/VEU. Пробой локального максимума августа по подтвердит аптренд в долларе и, вероятно, сделает рынок США еще привлекательнее конкурентов.

Чуть больше месяца назад я опубликовал пост, посвященный отдельно взятой акции, что делаю очень редко. Речь шла об Amazon (AMZN), который на тот момент стоил 1903$. Гипотеза о том, что у этой бумаги накопился серьезный потенциал, начала оправдываться. Как и ожидалось, на горизонте 4-6 недель цена протестировала исторические максимумы, а вчера вышла на оперативный простор, пробив его. Сделала она это очень уверенно, оставив позади серьезную зону поддержки в виде гэпа (он случился на отчетности, хотя причины не важны). Как я и писал в январе, этот факт открывает перед AMZN неплохие долгосрочные перспективы - я не зря обозначил ширину консолидации 750$, так как она становится следующей целью роста на горизонте 9-12 месяцев. Правда, остается один неприятный момент, который может нарушить эти радужные перспективы. Речь о соотношении AMZN/SPY, которое пока из консолидации не вышло. Когда и оно сделает это, попутный ветер задует с удвоенной силой. Ждать осталось недолго, скоро все увидим.

Нельзя не обратить внимание на паттерн, который формируется на долгосрочном графике индекса биотехнологических компаний США. Очень похоже на то, что 4-летний уровень сопротивления будет-таки пробит в ближайшие недели (график выше - недельный), и это откроет перед сектором абсолютно новые перспективы на следующие 1,5-2 года. Как и в случае с Амазоном, смущает отставание относительной динамики от широкого индекса S&P-500. Но я думаю, что абсолютная динамика (сверху) в итоге приведет и к пробою относительного даунтренда (снизу), что повысит привлекательность сектора перед институциональными инвесторами, хедж-фондами и приверженцами моментум-стратегий. Повторю, график выше- недельный, и всех этих событий, возможно, придется ждать несколько недель. Играть ли на опережение - личное дело каждого и вопрос персонального риск-аппетита. А играть эту тему можно через основные ETF на биотех- IBB и XBI. Через какой именно, тоже дело вкуса, и решать это нужно после изучения деталей каждого фонда по ссылкам выше.

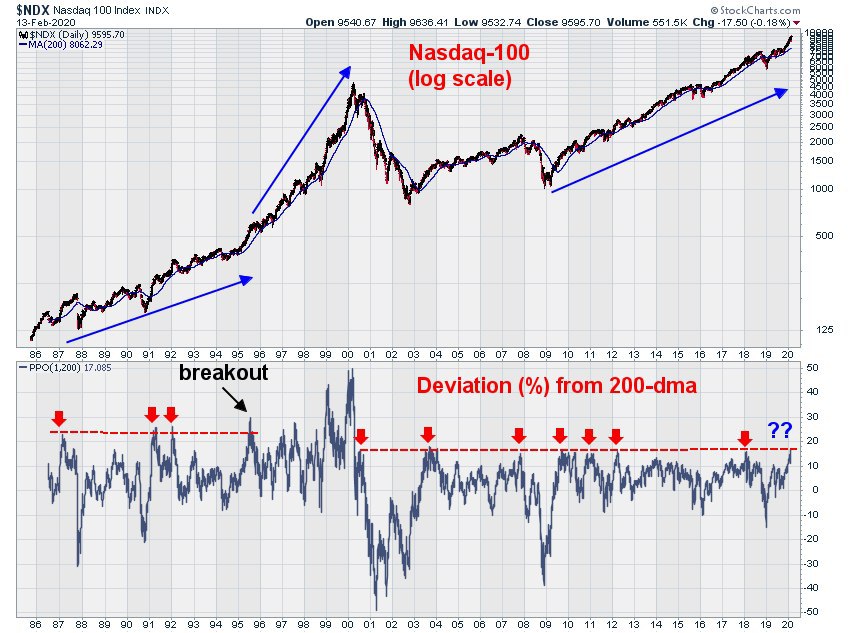

Сегодня хочу поделиться одним наблюдением, которое может быть интересно тем, кто увлекается техническим и количественным анализом. Те, кто до сих пор, несмотря ни на что, считает эти разделы рыночного анализа чем-то вроде алхимии, вряд ли получат удовольствие от чтения.

Ниже показан график индекса Nasdaq-100, очень долгосрочный, с 1986 года. Сейчас это индекс можно купить через всем известный QQQ, но до 1999 года этого ETF не существовало. Поэтому для получения более широкой картины мы сегодня используем именно индекс. Почему интересен именно Nasdaq-100? Потому что в сильном бычьем рынке он играет лидирующую роль по отношению к широкому рынку акций, так как сильно перевешен в сторону сектора Technology (из топ-15 позиций 13 относятся либо к IT, либо к Интернету).

Верхняя часть графика- это цена с 200-дневной средней. Цена показана в логарифмической шкале, чтобы нагляднее было видно, как менялось направление динамики и скорость роста индекса. В нижней части графика- простой индикатор, показывающий отклонение (в %) цены от 200-дневной средней.

Что привлекло мое внимание? Тот факт, что после краха дотком-пузыря в 2000 году это отклонение цены от 200-дневки ни разу не превысило диапазон 15-17%. Неважно, насколько сильным было ценовое ралли, и неважно, находился ли рынок в медвежьем или бычьем режиме. Даже в текущем супер-бычьем рынке, если считать от минимумов 2009 года, цена 4 раза (они отмечены стрелками) отрывалась от 200-дневной средней максимально на 17%, после чего следовала пауза или откат к средней. Сейчас как раз 5-й раз, если считать с 2009 года или 8-й раз, если считать с 2000 года.

Я не просто так поставил знак вопроса. Могу ошибаться, но считаю, что способность (или неспособность) цены оторваться от своей долгосрочной средней на максимальную величину за 20 лет может стать (или, соответственно, не стать) сигналом на смену и без того сильного бычьего режима на режим еще большего ускорения. Возможно, он станет последним этапом этого мега-бычьего цикла, но может продлиться еще несколько лет.

Такой пример в истории Nasdaq-100 уже был. К середине 1995 года индекс также уже долгое время находился в здоровом бычьем рынке (с коррекциями, но, тем не менее). И все это время максимальный отрыв цены от 200-дневной средней также упирался в определенную зону. Тогда это было 23-25% (три красные стрелки слева). Но затем в середине 1995 года чтт-то произошло, и цена превысила 200-дневку в какой-то момент на 30% (breakout на графике). Возможно, это совпадение, но именно тогда и начался этот безумный параболический рост, который в итоге привел к возникновению дотком-пузыря. Смена режима с "обычного роста" на "ускорение" хорошо видна с помощью синих стрелок, указывающих наклон кривой индекса.

В конечном итоге этот параболический рост закончился крахом и падением индекса на 75%. Но перед этим он длился целых 5 лет, а это немало. И, на мой взгляд, первым сигналом к смене рыночного режима на "ускорение" как раз и стал более сильный отрыв цены от долгосрочной средней. Это как бегун-спринтер, который долго тренируется и никак не может пробежать 100-метровку быстрее 10 секунд. А потом вдруг что-то происходит, он выбегает из них, начинает постоянно улучшать результат и выигрывает Олимпиаду.

Будет ли оно так же и на этот раз, я не знаю. Тем более, что пока цена не может оторваться от 200-дневки больше, чем на 17%, и неизвестно, сможет ли. Но если сможет, и в какой-то момент отрыв достигнет, скажем, 20-22%, лично меня как долгосрочного "быка" на рынок акций США это очень порадует. И не просто порадует, а даст повод для более агрессивных долгосрочных ставок (более высокой аллокации портфеля в акции, а внутри этой части портфеля - в более high beta секторы и имена).

Ниже показан график индекса Nasdaq-100, очень долгосрочный, с 1986 года. Сейчас это индекс можно купить через всем известный QQQ, но до 1999 года этого ETF не существовало. Поэтому для получения более широкой картины мы сегодня используем именно индекс. Почему интересен именно Nasdaq-100? Потому что в сильном бычьем рынке он играет лидирующую роль по отношению к широкому рынку акций, так как сильно перевешен в сторону сектора Technology (из топ-15 позиций 13 относятся либо к IT, либо к Интернету).

Верхняя часть графика- это цена с 200-дневной средней. Цена показана в логарифмической шкале, чтобы нагляднее было видно, как менялось направление динамики и скорость роста индекса. В нижней части графика- простой индикатор, показывающий отклонение (в %) цены от 200-дневной средней.

Что привлекло мое внимание? Тот факт, что после краха дотком-пузыря в 2000 году это отклонение цены от 200-дневки ни разу не превысило диапазон 15-17%. Неважно, насколько сильным было ценовое ралли, и неважно, находился ли рынок в медвежьем или бычьем режиме. Даже в текущем супер-бычьем рынке, если считать от минимумов 2009 года, цена 4 раза (они отмечены стрелками) отрывалась от 200-дневной средней максимально на 17%, после чего следовала пауза или откат к средней. Сейчас как раз 5-й раз, если считать с 2009 года или 8-й раз, если считать с 2000 года.

Я не просто так поставил знак вопроса. Могу ошибаться, но считаю, что способность (или неспособность) цены оторваться от своей долгосрочной средней на максимальную величину за 20 лет может стать (или, соответственно, не стать) сигналом на смену и без того сильного бычьего режима на режим еще большего ускорения. Возможно, он станет последним этапом этого мега-бычьего цикла, но может продлиться еще несколько лет.

Такой пример в истории Nasdaq-100 уже был. К середине 1995 года индекс также уже долгое время находился в здоровом бычьем рынке (с коррекциями, но, тем не менее). И все это время максимальный отрыв цены от 200-дневной средней также упирался в определенную зону. Тогда это было 23-25% (три красные стрелки слева). Но затем в середине 1995 года чтт-то произошло, и цена превысила 200-дневку в какой-то момент на 30% (breakout на графике). Возможно, это совпадение, но именно тогда и начался этот безумный параболический рост, который в итоге привел к возникновению дотком-пузыря. Смена режима с "обычного роста" на "ускорение" хорошо видна с помощью синих стрелок, указывающих наклон кривой индекса.

В конечном итоге этот параболический рост закончился крахом и падением индекса на 75%. Но перед этим он длился целых 5 лет, а это немало. И, на мой взгляд, первым сигналом к смене рыночного режима на "ускорение" как раз и стал более сильный отрыв цены от долгосрочной средней. Это как бегун-спринтер, который долго тренируется и никак не может пробежать 100-метровку быстрее 10 секунд. А потом вдруг что-то происходит, он выбегает из них, начинает постоянно улучшать результат и выигрывает Олимпиаду.

Будет ли оно так же и на этот раз, я не знаю. Тем более, что пока цена не может оторваться от 200-дневки больше, чем на 17%, и неизвестно, сможет ли. Но если сможет, и в какой-то момент отрыв достигнет, скажем, 20-22%, лично меня как долгосрочного "быка" на рынок акций США это очень порадует. И не просто порадует, а даст повод для более агрессивных долгосрочных ставок (более высокой аллокации портфеля в акции, а внутри этой части портфеля - в более high beta секторы и имена).

{kind=link}

Глядя на текущую динамику биткойна, не могу кое о чем не вспомнить. Пока он целый год падал с 20к до 3к, я неоднократно писал, что, несмотря на это, не считаю крипту скамом, а отношусь к ней как к новому классу активов со всеми "болезнями молодости". Не готов терпеть такую волатильность - не прикасайся к инструменту. Новые читатели легко могут найти эти посты, набрав "биткойн" в строке поиска канала.

Тот же индекс РТС падал на 94% в 1998 году и на 70% в 2008 году. Насдак падал на 75% в 2001, а из недавних примеров - акция-фаворит всех "зожников" BYND сначала выросла за 3 месяца выросла в 5 раз, а потом за 4 месяца упала на 70%. Тем не менее, никто не называл все эти активы скамом. Биткойну повезло меньше, на мой взгляд, потому, что он гораздо менее понятен, чем традиционный рынок акций.

В то же время, институционалы не теряли времени даром и активно наращивали свое присутствие в крипто-сегменте, пока розничные хомячки, погнавшись за большой и легкой наживой, становились жертвами собственной жадности помноженной на неопытность.

А теперь вот сам глава ФРС, выступая с Сенате, говорит о том, что "каждый серьезный центробанк начинает глубоко погружаться в тему цифровых валют, и обязанность ФРС быть в авангарде этих изменений". В контексте того, что уже произошло с инфраструктурой крипторынка за последние 2 года, это заявление приобретает дополнительный вес. США с их стремлением заработать на всем, что движется, будут не запрещать, тему а возглавлять ее.

Ну, а график цены делает то, что и всегда - опережает новости и будущие "фундаментальные" поводы (что бы это ни значило). На мой взгляд, достижение исторического максимума на 20к - это вопрос не "если", а "когда", и пока я склоняюсь к тому, что это вероятно уже в 2020 году. Уже вижу красивые заголовки "20 in 2020" (шутка). А если серьезно, обращает на себя внимание, как буднично цена проскочила круглый уровень 10к. Нет никаких воплей по этому поводу, как в 2017 году, и это хорошо. Потому что указывает на то, что сейчас цену двигает вверх какая угодно сила, но не хомячки.

Тот же индекс РТС падал на 94% в 1998 году и на 70% в 2008 году. Насдак падал на 75% в 2001, а из недавних примеров - акция-фаворит всех "зожников" BYND сначала выросла за 3 месяца выросла в 5 раз, а потом за 4 месяца упала на 70%. Тем не менее, никто не называл все эти активы скамом. Биткойну повезло меньше, на мой взгляд, потому, что он гораздо менее понятен, чем традиционный рынок акций.

В то же время, институционалы не теряли времени даром и активно наращивали свое присутствие в крипто-сегменте, пока розничные хомячки, погнавшись за большой и легкой наживой, становились жертвами собственной жадности помноженной на неопытность.

А теперь вот сам глава ФРС, выступая с Сенате, говорит о том, что "каждый серьезный центробанк начинает глубоко погружаться в тему цифровых валют, и обязанность ФРС быть в авангарде этих изменений". В контексте того, что уже произошло с инфраструктурой крипторынка за последние 2 года, это заявление приобретает дополнительный вес. США с их стремлением заработать на всем, что движется, будут не запрещать, тему а возглавлять ее.

Ну, а график цены делает то, что и всегда - опережает новости и будущие "фундаментальные" поводы (что бы это ни значило). На мой взгляд, достижение исторического максимума на 20к - это вопрос не "если", а "когда", и пока я склоняюсь к тому, что это вероятно уже в 2020 году. Уже вижу красивые заголовки "20 in 2020" (шутка). А если серьезно, обращает на себя внимание, как буднично цена проскочила круглый уровень 10к. Нет никаких воплей по этому поводу, как в 2017 году, и это хорошо. Потому что указывает на то, что сейчас цену двигает вверх какая угодно сила, но не хомячки.

{kind=link}

Голдманы начали бычить по нефти, аргументируя тем, что в текущие цены уже заложен слишком сильный demand shock (шоковое падение спроса). В качестве дополнительного довода они подготовили вот такую табличку с просадками по нефти с 2010 года. Ее смысл в том, что наблюдаемая сейчас просадка (Current...), если брать периоды 1, 6 и 12 месяцев, полностью вписывается в исторический контекст (Historical Average). На мой взгляд, одного только этого аргумента маловато, но я тоже, честно говоря, начинаю смотреть на график нефти как на интересную спекулятивную возможность. По крайней мере, если рассматривать ее в системе координат "доходность-риск". Хотя последствия загадочного вируса для экономики и для спроса на нефть еще не до конца понятны, возможно, ориентироваться нужно не на заголовки в СМИ, а на действия бизнеса. Вот, например, новость о том, что ритейл-гигант H&M начинает постепенно открывать ранее закрытые китайские магазины. Не означают ли эти действия глобальной компании, что ситуация с вирусом под контролем?

Тем временем, по индексу S&P-500 повышается вероятность паузы в росте и отката. Не думаю, что долгосрочный восходящий тренд под угрозой, но для краткосрочных спекулянтов могут настать нервные времена. Все дело в том, что последний максимум по индексу не подтверждается аналогичным максимумом по доле индексных акций, торгующихся выше 50-дневных средних. То есть, рынок продолжает расти, но степень участия в этом росте снижается. Мы помним про рекордный для быков 2019 год. Но даже в течение него было два похожих расхождения (они отмечены стрелками). В обоих случаях вскоре после этого рост резко обрывался. Правда, лишь для того, чтобы выпустить пар и возобновиться вновь. Тем, кто инвестирует в акции вдолгую (например, через аллокацию в индексный фонд определенной доли портфеля) это безразлично. Зато для спекулянтов минус 150-200 пунктов по индексу могут стать проблемой. Бежать впереди паровоза, возможно, и не стоит, но вот стопы подтянуть не помешает.