Несмотря на то, что тактически рынки рисковых активов выглядят неплохо, о чем вы тут уже неоднократно читали, нельзя забывать и о том, что долгосрочные проблемы никуда не исчезли. Я имею ввиду по-настоящему долгосрочные, с горизонтом от 10 лет - таким, который наиболее интересен для составления "портфеля на пенсию".

Я уже писал о том, что нынешнее поколение инвесторов, образно выражаясь, "берет в долг" доходности у будущих поколений. А вот что на этот счет думает Morgan Stanley, к чьему мнению я чаще прислушиваюсь.

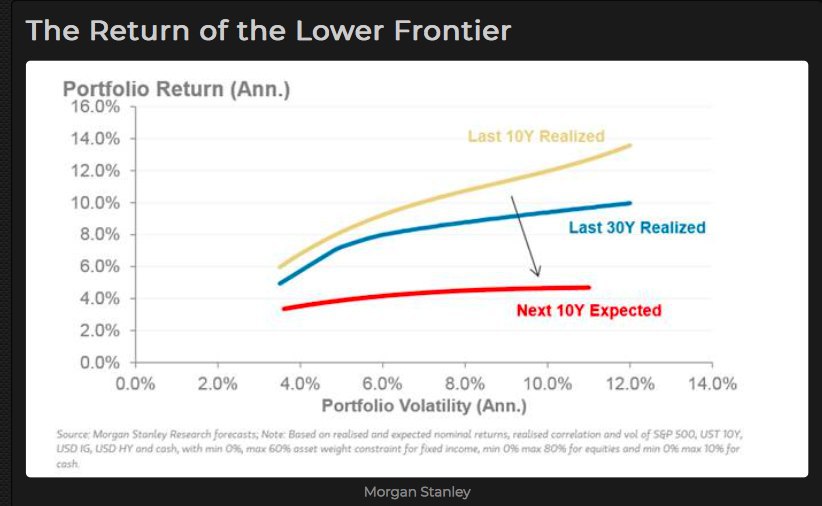

На графике ниже показана "эффективная граница" для портфелей, вложения в которые ограничены следующими условиями: акции - от 0 до 80%, облигации - от 0 до 60% и кэш от 0 до 10%. Оранжевая линия - уже реализованная граница за последние 10 лет (один из самых лучших периодов в истории), синяя - тоже реализованная граница, но за 30 лет.

Нас больше интересует красная линия - это эффективная граница, построенная на основе не реализованных, а ожидаемых доходностей активов в следующие 10 лет. Причем, доходностей номинальных, то есть, включающих инфляцию. Чтобы получить представление о реальных доходностях, нужно вычесть еще около 2% годовых.

Картина, в целом, довольно грустная для пассивных аллокаторов. Во-первых, граница стала почти плоской, то есть, с увеличением уровня риска (волатильность портфеля по оси Х) ожидаемая доходность портфеля (по оси Y) практически не растет. Во-вторых, абсолютные уровни ожидаемой доходности очень низкие, меньше 5% годовых. Это, в принципе, вполне объяснимо: ожидаемая доходность облигаций в следующие 10 лет равна их доходности к погашению (если речь о 10-летних облигациях), а ожидаемая доходность рынка акций ограничена его текущими высокими уровнями оценки (Р/Е и другими). Наконец, в-третьих, даже эти скромные доходности, скорее всего, будут достигаться только через принятие повышенных рисков, характерных больше для рынка акций.

Отношение к прогнозам, тем более, таким долгосрочным - дело субъективное. Лично я склонен согласиться с Морганами. На практике это означает следующее: если указанные уровни доходности в сочетании с риском вас устраивают, то наиболее рациональное поведение - собрать портфель из дешевых индексных ETF и забыть про него, ребалансируя не чаще, чем раз в год. Но если по каким-то причинам нужно попробовать заработать более высокую доходность, то без активного управления не обойтись. Как будет выглядеть это активное управление - опять же, дело вкуса. Это может быть концентрированный портфель из отдельно выбранных ценных бумаг, или ротация индексных ETF на базе momentum, или подход core-satellite, в котором к стратегическому "ядру" вы добавите спекулятивный "сателлит", чья задача - добавить пару процентов годовых к общей доходности портфеля.

Я уже писал о том, что нынешнее поколение инвесторов, образно выражаясь, "берет в долг" доходности у будущих поколений. А вот что на этот счет думает Morgan Stanley, к чьему мнению я чаще прислушиваюсь.

На графике ниже показана "эффективная граница" для портфелей, вложения в которые ограничены следующими условиями: акции - от 0 до 80%, облигации - от 0 до 60% и кэш от 0 до 10%. Оранжевая линия - уже реализованная граница за последние 10 лет (один из самых лучших периодов в истории), синяя - тоже реализованная граница, но за 30 лет.

Нас больше интересует красная линия - это эффективная граница, построенная на основе не реализованных, а ожидаемых доходностей активов в следующие 10 лет. Причем, доходностей номинальных, то есть, включающих инфляцию. Чтобы получить представление о реальных доходностях, нужно вычесть еще около 2% годовых.

Картина, в целом, довольно грустная для пассивных аллокаторов. Во-первых, граница стала почти плоской, то есть, с увеличением уровня риска (волатильность портфеля по оси Х) ожидаемая доходность портфеля (по оси Y) практически не растет. Во-вторых, абсолютные уровни ожидаемой доходности очень низкие, меньше 5% годовых. Это, в принципе, вполне объяснимо: ожидаемая доходность облигаций в следующие 10 лет равна их доходности к погашению (если речь о 10-летних облигациях), а ожидаемая доходность рынка акций ограничена его текущими высокими уровнями оценки (Р/Е и другими). Наконец, в-третьих, даже эти скромные доходности, скорее всего, будут достигаться только через принятие повышенных рисков, характерных больше для рынка акций.

Отношение к прогнозам, тем более, таким долгосрочным - дело субъективное. Лично я склонен согласиться с Морганами. На практике это означает следующее: если указанные уровни доходности в сочетании с риском вас устраивают, то наиболее рациональное поведение - собрать портфель из дешевых индексных ETF и забыть про него, ребалансируя не чаще, чем раз в год. Но если по каким-то причинам нужно попробовать заработать более высокую доходность, то без активного управления не обойтись. Как будет выглядеть это активное управление - опять же, дело вкуса. Это может быть концентрированный портфель из отдельно выбранных ценных бумаг, или ротация индексных ETF на базе momentum, или подход core-satellite, в котором к стратегическому "ядру" вы добавите спекулятивный "сателлит", чья задача - добавить пару процентов годовых к общей доходности портфеля.

{kind=link}

Одна из вариаций momentum-стратегий называется "Hot Potato Portfolio" (Портфель Горячей Картофелины). Оригинал был представлен автором-канадцем для канадских инвесторов в 2016 году. Стратегия простая, как табуретка и, вероятно, именно поэтому работающая.

Состоит она в следующем. Берутся три класса активов: канадские акции, канадские облигации и акции США (все через соответствующие дешевые индексные фонды или ETF). В конце каждого календарного года сравниваются между собой доходности этих активов за последние 12 месяцев, и весь портфель инвестируется на 100% в актив, показавший наибольшую доходность. В течение следующего года никаких действий не предпринимается, а в конце следующего года операция повторяется.

В течение периода с 1981 по 2015 гг включительно (напомню, публикация была в 2016 году) доходность такой стратегии составила внушительные 12% годовых. Неплохо для занятости 5 минут в год, но в этом я вижу и проблему: мало кто сможет удержаться от соблазна "улучшить" стратегию с помощью самостоятельных действий. Кроме того, даже дисциплинированный инвестор, уже достигший дзена и способный просто отойти в сторону и наблюдать, должен быть очень толерантным к риску. Ведь портфель на 100% концентрируется в одном активе, и чаще всего это рынок акций со всеми вытекающими просадками.

В статье по ссылке выше, помимо оригинальной версии стратегии Hot Potato, представлена и ее вариация, включающая четвертый класс активов - акции EAFE - и ежемесячную ребалансировку вместо ежегодной. Результаты получаются еще лучше (16,7% годовых за тот же период). Хотя, на мой взгляд, это уже определенная "тонкая настройка", которая не так принципиальна, как сам по себе дисциплинированный подход.

Я не просто так подчеркнул, что изначально стратегию предложил канадец, и рассчитана она была для канадских активов. У меня нет данных (пока), насколько хорошо эта стратегия отработала бы, скажем, для российских инвесторов, варьируя портфель между индексами акций и облигаций Мосбиржи и индексом S&P-500. Если такие данные появятся, обязательно поделюсь здесь.

Состоит она в следующем. Берутся три класса активов: канадские акции, канадские облигации и акции США (все через соответствующие дешевые индексные фонды или ETF). В конце каждого календарного года сравниваются между собой доходности этих активов за последние 12 месяцев, и весь портфель инвестируется на 100% в актив, показавший наибольшую доходность. В течение следующего года никаких действий не предпринимается, а в конце следующего года операция повторяется.

В течение периода с 1981 по 2015 гг включительно (напомню, публикация была в 2016 году) доходность такой стратегии составила внушительные 12% годовых. Неплохо для занятости 5 минут в год, но в этом я вижу и проблему: мало кто сможет удержаться от соблазна "улучшить" стратегию с помощью самостоятельных действий. Кроме того, даже дисциплинированный инвестор, уже достигший дзена и способный просто отойти в сторону и наблюдать, должен быть очень толерантным к риску. Ведь портфель на 100% концентрируется в одном активе, и чаще всего это рынок акций со всеми вытекающими просадками.

В статье по ссылке выше, помимо оригинальной версии стратегии Hot Potato, представлена и ее вариация, включающая четвертый класс активов - акции EAFE - и ежемесячную ребалансировку вместо ежегодной. Результаты получаются еще лучше (16,7% годовых за тот же период). Хотя, на мой взгляд, это уже определенная "тонкая настройка", которая не так принципиальна, как сам по себе дисциплинированный подход.

Я не просто так подчеркнул, что изначально стратегию предложил канадец, и рассчитана она была для канадских активов. У меня нет данных (пока), насколько хорошо эта стратегия отработала бы, скажем, для российских инвесторов, варьируя портфель между индексами акций и облигаций Мосбиржи и индексом S&P-500. Если такие данные появятся, обязательно поделюсь здесь.

Можно ли получать на рынке доходность акций с риском облигаций?

Ответ, по крайней мере, протестированный на истории, положительный. Для этого всего-то и нужно, что покупать индекс, когда он закрывает месяц на историческом максимуме. Если же месяц не закрывается на историческом максимуме, то индекс акций меняется на индекс облигаций. На первый взгляд, выглядит контринтуитивно, ведь исторический максимум означает "перегрев". Но работает стратегия, опять же, во многом благодаря своей простоте и уровню скептицизма по отношению к ней.

Несколько дней назад я прочитал об этой стратегии у Meb Faber, затем о ней упомянули коллеги из FinEx. Сегодня чуть больше подробностей от сервиса Allocate Smartly.

В качестве инструментов стратегии использованы два класса активов: мировой рынок акций (ETF: ACWI) и рынок облигаций США (ETF: AGG). Правила звучали так: если по итогам месяца закрытие ACWI произошло на историческом максимуме, покупаем ACWI, в противном случае покупаем AGG. Был проведен бэктестинг с 1926 года. В период, пока вышеуказанных ETF не было в природе, использовались соответствующие индексы. В результатах бэктестинга были даже учтены транзакционные издержки.

Результат поразительный. Основную статистику можно увидеть в таблице ниже. При доходности стратегии на уровне рынка акций (7,5% против 8,1% годовых у ACWI) волатильность в 2 раза ниже, а максимальная просадка в 4 раза меньше, чем у индекса акций. Это при том, что за 90 протестированных лет модельный портфель находился в акциях менее 30% времени.

То есть, по сути, это больше облигационная стратегия, но с доходностью рынка акций. В этом, кстати, и состоит ее основной риск, по мнению авторов теста - как она будет вести себя, если начнется долгосрочный цикл роста ставок. На мой взгляд, они перестраховываются, так как протестированный период уже включает такой цикл роста ставок, который начался после WW2 и длился 35 лет. На общий результат он не сильно повлиял, хотя в будущем все может быть иначе.

Ответ, по крайней мере, протестированный на истории, положительный. Для этого всего-то и нужно, что покупать индекс, когда он закрывает месяц на историческом максимуме. Если же месяц не закрывается на историческом максимуме, то индекс акций меняется на индекс облигаций. На первый взгляд, выглядит контринтуитивно, ведь исторический максимум означает "перегрев". Но работает стратегия, опять же, во многом благодаря своей простоте и уровню скептицизма по отношению к ней.

Несколько дней назад я прочитал об этой стратегии у Meb Faber, затем о ней упомянули коллеги из FinEx. Сегодня чуть больше подробностей от сервиса Allocate Smartly.

В качестве инструментов стратегии использованы два класса активов: мировой рынок акций (ETF: ACWI) и рынок облигаций США (ETF: AGG). Правила звучали так: если по итогам месяца закрытие ACWI произошло на историческом максимуме, покупаем ACWI, в противном случае покупаем AGG. Был проведен бэктестинг с 1926 года. В период, пока вышеуказанных ETF не было в природе, использовались соответствующие индексы. В результатах бэктестинга были даже учтены транзакционные издержки.

Результат поразительный. Основную статистику можно увидеть в таблице ниже. При доходности стратегии на уровне рынка акций (7,5% против 8,1% годовых у ACWI) волатильность в 2 раза ниже, а максимальная просадка в 4 раза меньше, чем у индекса акций. Это при том, что за 90 протестированных лет модельный портфель находился в акциях менее 30% времени.

То есть, по сути, это больше облигационная стратегия, но с доходностью рынка акций. В этом, кстати, и состоит ее основной риск, по мнению авторов теста - как она будет вести себя, если начнется долгосрочный цикл роста ставок. На мой взгляд, они перестраховываются, так как протестированный период уже включает такой цикл роста ставок, который начался после WW2 и длился 35 лет. На общий результат он не сильно повлиял, хотя в будущем все может быть иначе.

{kind=link}

Этот пост не совсем про рынок и портфели. Но к уровню благосостояния тоже имеет непосредственное отношение. Ведь, как говорится, богат не тот, у кого много денег, а тот, кому их достаточно.

Натолкнулся в дружественном канале на мысль, к которой любой здравомыслящий человек рано или поздно приходит сам.

Кстати, админ этого канала- очень интересный человек, автор провокационной "Хулиномики" и профессиональный музыкант, регулярно выступающий с концертами, в том числе, каверами моей любимой Metallica.

Так вот, действительно, многие из нас фактически живут не своей жизнью, пытаясь казаться успешнее, умнее, богаче и т.д., чем они есть. В этом нет никакого смысла, о чем со свойственным им юмором писали еще Ильф и Петров в "12 стульях" (см. противостояние Эллочки Щукиной с дочерью миллиардера Вандербильда). Я ни в коем случае не претендую на "лайф-коучинг" и прочую подобную муть, но иногда бывает одновременно смешно и грустно наблюдать, как умный и успешный, в целом, человек может совершить абсолютно нерациональный с экономической точки зрения поступок, только чтобы кому-то что-то доказать (купить машину, содержание которой не может себе позволить, полететь в отпуск на курорт не по карману и т.д.) Хорошо еще, если на свои, а то ведь некоторые еще умудряются и кредит взять, чтобы было "не хуже, чем у людей". Таким людям опасно взаимодействовать и с фондовым рынком. Есть большая вероятность, что они к рынку отнесутся как к источнику быстрой и легкой прибыли, и рынок их сурово накажет.

Сегодня выходной, поэтому заканчиваю, а напоследок короткое видео из твиттера, на котором хорошо видно, что Богатство всегда относительно. Помним об этом и живем для себя, а не ради мнения окружающих и малознакомых "френдов" из соцсетей.

Натолкнулся в дружественном канале на мысль, к которой любой здравомыслящий человек рано или поздно приходит сам.

Кстати, админ этого канала- очень интересный человек, автор провокационной "Хулиномики" и профессиональный музыкант, регулярно выступающий с концертами, в том числе, каверами моей любимой Metallica.

Так вот, действительно, многие из нас фактически живут не своей жизнью, пытаясь казаться успешнее, умнее, богаче и т.д., чем они есть. В этом нет никакого смысла, о чем со свойственным им юмором писали еще Ильф и Петров в "12 стульях" (см. противостояние Эллочки Щукиной с дочерью миллиардера Вандербильда). Я ни в коем случае не претендую на "лайф-коучинг" и прочую подобную муть, но иногда бывает одновременно смешно и грустно наблюдать, как умный и успешный, в целом, человек может совершить абсолютно нерациональный с экономической точки зрения поступок, только чтобы кому-то что-то доказать (купить машину, содержание которой не может себе позволить, полететь в отпуск на курорт не по карману и т.д.) Хорошо еще, если на свои, а то ведь некоторые еще умудряются и кредит взять, чтобы было "не хуже, чем у людей". Таким людям опасно взаимодействовать и с фондовым рынком. Есть большая вероятность, что они к рынку отнесутся как к источнику быстрой и легкой прибыли, и рынок их сурово накажет.

Сегодня выходной, поэтому заканчиваю, а напоследок короткое видео из твиттера, на котором хорошо видно, что Богатство всегда относительно. Помним об этом и живем для себя, а не ради мнения окружающих и малознакомых "френдов" из соцсетей.

Прошу вас принять участие в опросе ниже.

Редко говорю в канале о конкретных продуктах, но, возможно, скоро будет возможность рассказать о качественном продукте от проверенных партнёров. Все детали и подробности, необходимые для принятия решения, ожидаются позже. Пока лишь основные характеристики.

Предположим, у вас появляется возможность инвестировать в инвестиционный продукт, который представляет собой leveraged ноту от крупного швейцарского банка. Нота относится к категории fixed income инструментов с ожидаемой чистой (после всех комиссий) доходностью для инвестора на уровне 7% годовых в долларах США.

Нота дает плечо (всего 2х) на fixed income фонд краткосрочного торгового финансирования. Юрисдикция базового фонда - Люксембург, дата основания - 2012 год, размер - около 400 млн долларов. Дюрация - 3 месяца, то есть инвестор в ноту может забирать свои деньги, не теряя доходность, ежемесячно, но с уведомлением 90 дней. За все время работы базового фонда у него не было ни одного убыточного месяца. В силу особенности инструмента, он предполагает определенную минимальную сумму инвестиций. Покупать ноту можно как резиденту РФ (через российского брокера), так и нерезиденту (через его дочернюю структуру).

А теперь, собственно, опрос:

Редко говорю в канале о конкретных продуктах, но, возможно, скоро будет возможность рассказать о качественном продукте от проверенных партнёров. Все детали и подробности, необходимые для принятия решения, ожидаются позже. Пока лишь основные характеристики.

Предположим, у вас появляется возможность инвестировать в инвестиционный продукт, который представляет собой leveraged ноту от крупного швейцарского банка. Нота относится к категории fixed income инструментов с ожидаемой чистой (после всех комиссий) доходностью для инвестора на уровне 7% годовых в долларах США.

Нота дает плечо (всего 2х) на fixed income фонд краткосрочного торгового финансирования. Юрисдикция базового фонда - Люксембург, дата основания - 2012 год, размер - около 400 млн долларов. Дюрация - 3 месяца, то есть инвестор в ноту может забирать свои деньги, не теряя доходность, ежемесячно, но с уведомлением 90 дней. За все время работы базового фонда у него не было ни одного убыточного месяца. В силу особенности инструмента, он предполагает определенную минимальную сумму инвестиций. Покупать ноту можно как резиденту РФ (через российского брокера), так и нерезиденту (через его дочернюю структуру).

А теперь, собственно, опрос:

Готовы ли вы рассмотреть инвестицию в такой инструмент? Имеется ввиду не обязательная покупка, а то, что вы располагаете необходимой минимальной суммой и готовы узнать подробности.

public poll

Нет, мне это неинтересно – 751

👍👍👍👍👍👍👍 70%

Готов при минимуме 100к$ – 285

👍👍👍 27%

Готов при минимуме 500к$ – 21

▫️ 2%

Готов при минимуме 250к$ – 13

▫️ 1%

👥 1070 people voted so far. Poll closed.

public poll

Нет, мне это неинтересно – 751

👍👍👍👍👍👍👍 70%

Готов при минимуме 100к$ – 285

👍👍👍 27%

Готов при минимуме 500к$ – 21

▫️ 2%

Готов при минимуме 250к$ – 13

▫️ 1%

👥 1070 people voted so far. Poll closed.

Любопытный паттерн формируется на соотношении Медь/Золото (сверху). Оно вплотную приблизилось к уровню, с которого ранее уже дважды за последнее десятилетие разворачивалось вверх.

Еще более наглядно выглядит производная от этого соотношения - относительная динамика "медных" майнеров против "золотых" (в середине). Стрелками отмечены моменты циклического разворота (сейчас развивается 4-й такой случай за 10 лет).

Даже для тех, кого рынки металлов волнуют несильно, эта информация может представлять интерес. Ведь сценарий, при котором "медные" компании начинают расти быстрее "золотых", обычно является отражением риск-аппетита и сопровождается ростом мирового рынка акций (снизу).

Начальные фазы этих циклов хорошо выделяются синими вертикальными линиями. При прочих равных все это выглядит как еще один дополнительный козырь в пользу позитивного для рисковых активов 2020 года.

Еще более наглядно выглядит производная от этого соотношения - относительная динамика "медных" майнеров против "золотых" (в середине). Стрелками отмечены моменты циклического разворота (сейчас развивается 4-й такой случай за 10 лет).

Даже для тех, кого рынки металлов волнуют несильно, эта информация может представлять интерес. Ведь сценарий, при котором "медные" компании начинают расти быстрее "золотых", обычно является отражением риск-аппетита и сопровождается ростом мирового рынка акций (снизу).

Начальные фазы этих циклов хорошо выделяются синими вертикальными линиями. При прочих равных все это выглядит как еще один дополнительный козырь в пользу позитивного для рисковых активов 2020 года.

Оправдывается сценарий разворота относительного тренда Акции/Облигации (для США). Я писал об этой вероятности совсем недавно, и события за 2 недели развивались стремительно.

График долгосрочный (недельный за 15 лет), и коррекция, в течение которой облигации опережали в динамике акции, продолжалась целый год. Тем ценнее разворот, так как он повышает шансы на то, что долгосрочный восходящий тренд, начавшийся в 2009 в пользу акций, сохраняется.

Кстати, как я отметил в предыдущем посте на эту тему, для многих управляющих это может означать рост карьерного риска. Это нам хорошо, что не нужно гнаться ни за какими бенчмарками и конкурентами, а у buy-side все гораздо жестче. Квартал отставания- недоумение, 2 квартала- вопросы, про год вообще молчу. А на сентимент управляющих не может не влиять настрой ключевых клиентов, который, судя по вчерашнему опросу UBS, остаётся крайне негативным, с долей кэша 25% и намерением ее увеличить. Мой опыт говорит о том, что рано или поздно начнутся попытки "догнать" уходящий поезд.

График долгосрочный (недельный за 15 лет), и коррекция, в течение которой облигации опережали в динамике акции, продолжалась целый год. Тем ценнее разворот, так как он повышает шансы на то, что долгосрочный восходящий тренд, начавшийся в 2009 в пользу акций, сохраняется.

Кстати, как я отметил в предыдущем посте на эту тему, для многих управляющих это может означать рост карьерного риска. Это нам хорошо, что не нужно гнаться ни за какими бенчмарками и конкурентами, а у buy-side все гораздо жестче. Квартал отставания- недоумение, 2 квартала- вопросы, про год вообще молчу. А на сентимент управляющих не может не влиять настрой ключевых клиентов, который, судя по вчерашнему опросу UBS, остаётся крайне негативным, с долей кэша 25% и намерением ее увеличить. Мой опыт говорит о том, что рано или поздно начнутся попытки "догнать" уходящий поезд.

Историческая статистика. На нее можно обращать внимание или игнорировать - это дело вкуса. Для меня это - ресурс, помогающий лучше понять контекст, в котором именно сейчас находится рынок.

Хороший пример был год назад, когда в дату промежуточных выборов президента в США 06/11 были представлены следующие данные: оказывается, за всю историю фондового рынка во всех 17 случаях индекс рынка акций оказывался выше через 12 месяцев после этой даты со средним результатом +15%. В 4-м квартале 2018 года в это было трудно поверить, однако прошел год, и можно подвести итог: теперь счёт 18 из 18, а результат последнего периода +12% (таблица слева).

Правая таблица не менее любопытна. В ней тоже сравнивается динамика индекса через 12 месяцев после даты промежуточных выборов, но с минимума, показанного в год этих выборов. Средний рост 32%, результат на 06/11/2019: 31,4%. Вот такие совпадения, которые, я думаю, помогут сделать верный выбор в своем отношении к рыночной статистике, собранной за достаточно длительный период.

Хороший пример был год назад, когда в дату промежуточных выборов президента в США 06/11 были представлены следующие данные: оказывается, за всю историю фондового рынка во всех 17 случаях индекс рынка акций оказывался выше через 12 месяцев после этой даты со средним результатом +15%. В 4-м квартале 2018 года в это было трудно поверить, однако прошел год, и можно подвести итог: теперь счёт 18 из 18, а результат последнего периода +12% (таблица слева).

Правая таблица не менее любопытна. В ней тоже сравнивается динамика индекса через 12 месяцев после даты промежуточных выборов, но с минимума, показанного в год этих выборов. Средний рост 32%, результат на 06/11/2019: 31,4%. Вот такие совпадения, которые, я думаю, помогут сделать верный выбор в своем отношении к рыночной статистике, собранной за достаточно длительный период.

На графике выше - одно из интересных явлений, которое развивается на рынках и пока кажется неочевидным, но за которым нужно внимательно наблюдать.

Сверху - соотношение TIP/TLT, то есть, Трежерис, привязанных к инфляции, против обычных Трежерис. Это соотношение логичным образом растёт в периоды роста инфляционных ожиданий (например, ре-фляции) и падает в периоды дефляции или снижающейся инфляции. Как видим, оно тестирует 1-летний тренд и даже пытается его пробить вверх (пока неудачно).

Когда и если этот тренд развернётся, должен будет вернуться спрос на активы, которые растут вместе с инфляционными ожиданиями.

Одним из таких активов, который пока остаётся вне радаров инвесторов, является индекс сырьевых рынков. Снизу - динамика DJP, это один из популярных ETF на commodities. Отмечу, что паттерн напоминает мне попытку разворота, и выход вверх из консолидации, совпадающий с разворотом динамики TIP/TLT, может сделать сырьевые рынки хорошим активом для включения в портфель на 2-4 квартала.

Сверху - соотношение TIP/TLT, то есть, Трежерис, привязанных к инфляции, против обычных Трежерис. Это соотношение логичным образом растёт в периоды роста инфляционных ожиданий (например, ре-фляции) и падает в периоды дефляции или снижающейся инфляции. Как видим, оно тестирует 1-летний тренд и даже пытается его пробить вверх (пока неудачно).

Когда и если этот тренд развернётся, должен будет вернуться спрос на активы, которые растут вместе с инфляционными ожиданиями.

Одним из таких активов, который пока остаётся вне радаров инвесторов, является индекс сырьевых рынков. Снизу - динамика DJP, это один из популярных ETF на commodities. Отмечу, что паттерн напоминает мне попытку разворота, и выход вверх из консолидации, совпадающий с разворотом динамики TIP/TLT, может сделать сырьевые рынки хорошим активом для включения в портфель на 2-4 квартала.

На фоне медленного, но уверенного роста всего рынка акций США как-то незаслуженно обойден вниманием "яблочный" факт: Apple с начала года прибавляет более 70%, капитализация компании достигла почти 1,2 триллиона долларов, что больше совокупной капитализации всего Energy сектора США. Кроме того, 7 ноября Apple разместила "зеленые" облигации в евро на 6 лет под 0% годовых.

С одной стороны, это все последствия "бесплатных денег" на глобальных рынках, которые отчаянно ищут, что бы такое купить. С другой стороны, даже в этих условиях так сильно растет далеко не все. Тем приятнее напомнить, что в канале в 2019 году было два поста, посвященных AAPL и его перспективам: первый в январе и второй в марте после достижения промежуточной цели. Я крайне редко пишу об отдельных акциях, но это был, что называется, high conviction trade.

Такие ситуации время от времени случаются на рынках. К сожалению, не так часто, как хотелось бы, так как бОльшую часть времени рынки "эффективны". Неэффективности, подобные этой, случаются редко, но это нормально. Именно в такие моменты возникают по-настоящему интересные возможности с точки зрения потенциальной доходности и риска. Не переключайтесь и, возможно, нам удастся найти что-то подобное и в 2020 году (хотя эта задача выглядит гораздо сложнее).

С одной стороны, это все последствия "бесплатных денег" на глобальных рынках, которые отчаянно ищут, что бы такое купить. С другой стороны, даже в этих условиях так сильно растет далеко не все. Тем приятнее напомнить, что в канале в 2019 году было два поста, посвященных AAPL и его перспективам: первый в январе и второй в марте после достижения промежуточной цели. Я крайне редко пишу об отдельных акциях, но это был, что называется, high conviction trade.

Такие ситуации время от времени случаются на рынках. К сожалению, не так часто, как хотелось бы, так как бОльшую часть времени рынки "эффективны". Неэффективности, подобные этой, случаются редко, но это нормально. Именно в такие моменты возникают по-настоящему интересные возможности с точки зрения потенциальной доходности и риска. Не переключайтесь и, возможно, нам удастся найти что-то подобное и в 2020 году (хотя эта задача выглядит гораздо сложнее).

{kind=link}

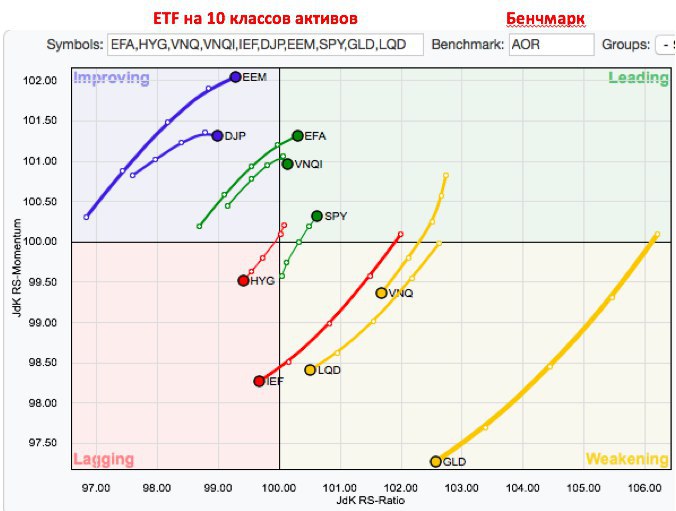

Обновим текущее положение среди основных классов активов. Какие из них сильнее и слабее остальных, а также относительно бенчмарка. На самом деле, я не считаю, что частных инвесторов вообще должен интересовать бенчмарк как таковой, но это тема для отдельного поста.

Сегодня просто нужен ориентир для сравнения, общая точка отсчета. В качестве нее я взял сбалансированный фонд от iShares (AOR) со стратегическим распределением весов 60/40 между акциями и облигациями. Соответственно, все "хвосты" уже знакомого нам RRG-графика считаются относительно AOR. Итак, текущее положение дел относительно сбалансированного портфеля таково.

Наиболее сильно выглядят три класса активов: Акции США (SPY), Акции EAFE (EFA) и Недвижимость не-США (VNQI). Все они расположены в правой верхней четверти, то есть обладают не только сильным (потому что справа), но и растущим (потому что сверху) momentum относительно AOR.

Еще три класса активов сохраняют среднесрочно сильный (потому что справа), но слабеющий (потому что внизу) относительный momentum. Это Золото (GLD), корпоративные облигации с высоким рейтингом (LQD) и Недвижимость США (VNQ). Они могут в любой момент развернуться, направиться в правую верхнюю четверть и снова стать интересными тактически. Но пока, если можно так выразиться, они на паузе.

Два актива пока не представляют особого интереса, так как находятся слева внизу, то есть обладают слабым и продолжающим слабеть momentum относительно AOR: это 7-10 летние US Treasuries (IEF) и высокодоходные корпоративные облигации (HYG).

Зато пристального внимания заслуживают последние два актива из списка. Их среднесрочный momentum относительно сбалансированного портфеля все еще слабый (они слева), но усиливающийся (они сверху). Речь об акциях Emerging Markets (EEM) и широком индексе сырьевых рынков (DJP). Такие активы обычно представляют собой наибольший спекулятивный интерес, так как их динамику можно описать как попытку разворота после прдолжительного периода отставания.

Напомню, что такой RRG-график "относительной ротации" помогает создать правильный контекст и одним взглядом оценить текущий расклад сил на мировых финансовых рынках. Это не "грааль", который говорит, что покупать или продавать. Скорее, флюгер, подсказывающий, в какую сторону дует ветер и на что в соответствии с этим ветром стоит делать упор.

Сегодня просто нужен ориентир для сравнения, общая точка отсчета. В качестве нее я взял сбалансированный фонд от iShares (AOR) со стратегическим распределением весов 60/40 между акциями и облигациями. Соответственно, все "хвосты" уже знакомого нам RRG-графика считаются относительно AOR. Итак, текущее положение дел относительно сбалансированного портфеля таково.

Наиболее сильно выглядят три класса активов: Акции США (SPY), Акции EAFE (EFA) и Недвижимость не-США (VNQI). Все они расположены в правой верхней четверти, то есть обладают не только сильным (потому что справа), но и растущим (потому что сверху) momentum относительно AOR.

Еще три класса активов сохраняют среднесрочно сильный (потому что справа), но слабеющий (потому что внизу) относительный momentum. Это Золото (GLD), корпоративные облигации с высоким рейтингом (LQD) и Недвижимость США (VNQ). Они могут в любой момент развернуться, направиться в правую верхнюю четверть и снова стать интересными тактически. Но пока, если можно так выразиться, они на паузе.

Два актива пока не представляют особого интереса, так как находятся слева внизу, то есть обладают слабым и продолжающим слабеть momentum относительно AOR: это 7-10 летние US Treasuries (IEF) и высокодоходные корпоративные облигации (HYG).

Зато пристального внимания заслуживают последние два актива из списка. Их среднесрочный momentum относительно сбалансированного портфеля все еще слабый (они слева), но усиливающийся (они сверху). Речь об акциях Emerging Markets (EEM) и широком индексе сырьевых рынков (DJP). Такие активы обычно представляют собой наибольший спекулятивный интерес, так как их динамику можно описать как попытку разворота после прдолжительного периода отставания.

Напомню, что такой RRG-график "относительной ротации" помогает создать правильный контекст и одним взглядом оценить текущий расклад сил на мировых финансовых рынках. Это не "грааль", который говорит, что покупать или продавать. Скорее, флюгер, подсказывающий, в какую сторону дует ветер и на что в соответствии с этим ветром стоит делать упор.

{kind=link}

Возможно, кто-то не в курсе, но существует целое семейство ETF, которые пытаются реплицировать наиболее популярные стратегии хедж-фондов. Это так называемые "ликвидные альтернативы". Ликвидные - потому, что это ETF, который можно быстро купить или продать. Альтернативы - потому, что это не "бета-продукты", следующие за индексом акций или облигаций, а "альфа-продукты", чья задача - добыть доходность независимо от динамики рынка.

Насколько хорошо это у них получается, можно увидеть на примере последних 2 лет ниже. Слева на графике - доходность стратегий в 2019 году. Справа - просадка 4-го квартала прошлого года, на 24 декабря (минимум рынка).

Самым волатильным оказывается ETF, реплицирующий стратегию "Equity Long/Short": +15,7% в этом году, но -10,7% в 4-м квартале. Самым спокойным выглядит ETF, реплицирующий стратегию "Merger arbitrage": +3,9% в этом году, но и просадка в 4-м квартале всего -1,6%.

Для сравнения результаты ETF SPY: +27% в 2019 году , но с просадкой -19% в 4-м квартале прошлого.

Я не берусь судить, хороши или плохи результаты "ликвидных альтернатив". В конце концов, у них есть свой сегмент инвесторов, в основном, институциональных, которые по каким-то причинам не могут или не хотят аллоцировать "альтернативную" часть своих портфелей напрямую в хедж-фонды. Лично я в такой инструмент, наверное, не пошел бы и предпочел более проверенный фонд хедж-фондов, с длительным треком, с доходностью на уровне 5-7% годовых после комиссий и волатильностью на уровне 3-4% годовых. Но для общего развития знать о существовании таких продуктов, считаю, полезно.

Насколько хорошо это у них получается, можно увидеть на примере последних 2 лет ниже. Слева на графике - доходность стратегий в 2019 году. Справа - просадка 4-го квартала прошлого года, на 24 декабря (минимум рынка).

Самым волатильным оказывается ETF, реплицирующий стратегию "Equity Long/Short": +15,7% в этом году, но -10,7% в 4-м квартале. Самым спокойным выглядит ETF, реплицирующий стратегию "Merger arbitrage": +3,9% в этом году, но и просадка в 4-м квартале всего -1,6%.

Для сравнения результаты ETF SPY: +27% в 2019 году , но с просадкой -19% в 4-м квартале прошлого.

Я не берусь судить, хороши или плохи результаты "ликвидных альтернатив". В конце концов, у них есть свой сегмент инвесторов, в основном, институциональных, которые по каким-то причинам не могут или не хотят аллоцировать "альтернативную" часть своих портфелей напрямую в хедж-фонды. Лично я в такой инструмент, наверное, не пошел бы и предпочел более проверенный фонд хедж-фондов, с длительным треком, с доходностью на уровне 5-7% годовых после комиссий и волатильностью на уровне 3-4% годовых. Но для общего развития знать о существовании таких продуктов, считаю, полезно.

{kind=link}

На прошлой неделе прошла новость, что одна из недавно созданных управляющих компаний решила начать свою линейку ПИФов с фонда, работающего по стратегии "Permanent portfolio". Я подробно писал о ней год назад, и читатели канала с брокерским счетом вполне могут реплицировать ее самостоятельно (об этом чуть ниже).

Это немаловажно, так как 0,99% годовых (размер комиссии за управление УК) в конечном итоге откусят значительную часть доходности. Напомню, что долгосрочно от такой стратегии вряд ли стоит ожидать больше 6-7% годовых номинальной доходности (в долларах), и почти процент комиссии транслируется в 15-16% от потенциальной прибыли. Мало чем отличается от схемы "1% за управление плюс 10% за успех", которая все чаще сейчас применяется хедж-фондами.

Поэтому в сегодняшних реалиях, когда за каждые пол-процента годовых приходится сражаться, повторю, целесообразно рассмотреть вариант с самостоятельным формированием такого портфеля. Как это сделать, подробно описано здесь.

Но прежде чем делать это, нужно иметь ввиду особенность этой стратегии (равно как и многих других аналогичных, основанных на простых правилах стратегий). Она реально долгосрочная. Например, в посте по ссылке выше показано, что с 1970 года такой портфель не принес ни одного убыточного 15-летнего периода. Всего было 34 таких периода, и доходность у них колебалась от 3,5% до 5,5% годовых после вычета инфляции. Жить можно, но сначала нужно ответить самому себе на вопрос: "инвестируя в такую стратегию, действительно ли я имею ввиду 15-летний горизонт?" Если нет, то лучше рассмотреть более краткосрочные альтернативы, потому что нет никакой гарантии, что отдельно взятый 2-3-4-летний период не станет убыточным.

Именно поэтому я считаю, что начинать линейку розничных продуктов с такой стратегии, упакованной в ПИФ, не совсем правильно. Если бы это был НПФ, вопросов бы не было - это почти идеальная пенсионная стратегия. Но ПИФы, все-таки, чаще всего используются под более краткосрочные цели. Посмотрим, какой фонд будет у компании на очереди вторым.

Это немаловажно, так как 0,99% годовых (размер комиссии за управление УК) в конечном итоге откусят значительную часть доходности. Напомню, что долгосрочно от такой стратегии вряд ли стоит ожидать больше 6-7% годовых номинальной доходности (в долларах), и почти процент комиссии транслируется в 15-16% от потенциальной прибыли. Мало чем отличается от схемы "1% за управление плюс 10% за успех", которая все чаще сейчас применяется хедж-фондами.

Поэтому в сегодняшних реалиях, когда за каждые пол-процента годовых приходится сражаться, повторю, целесообразно рассмотреть вариант с самостоятельным формированием такого портфеля. Как это сделать, подробно описано здесь.

Но прежде чем делать это, нужно иметь ввиду особенность этой стратегии (равно как и многих других аналогичных, основанных на простых правилах стратегий). Она реально долгосрочная. Например, в посте по ссылке выше показано, что с 1970 года такой портфель не принес ни одного убыточного 15-летнего периода. Всего было 34 таких периода, и доходность у них колебалась от 3,5% до 5,5% годовых после вычета инфляции. Жить можно, но сначала нужно ответить самому себе на вопрос: "инвестируя в такую стратегию, действительно ли я имею ввиду 15-летний горизонт?" Если нет, то лучше рассмотреть более краткосрочные альтернативы, потому что нет никакой гарантии, что отдельно взятый 2-3-4-летний период не станет убыточным.

Именно поэтому я считаю, что начинать линейку розничных продуктов с такой стратегии, упакованной в ПИФ, не совсем правильно. Если бы это был НПФ, вопросов бы не было - это почти идеальная пенсионная стратегия. Но ПИФы, все-таки, чаще всего используются под более краткосрочные цели. Посмотрим, какой фонд будет у компании на очереди вторым.

Telegram

Капитал

Мысль о том, что в инвестициях будущее, парадоксальным образом, является более предсказуемым, чем настоящее, подтверждает концепция так называемого Permanent Portfolio. Она была предложена автором Harry Browne в этой книге: https://amzn.to/2P7Vn55

Суть "постоянного…

Суть "постоянного…

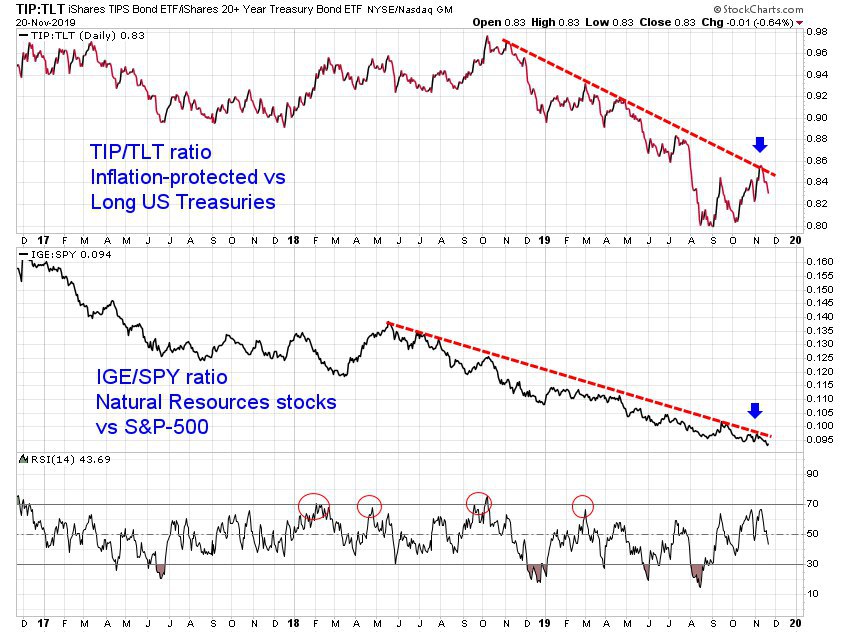

В продолжение поста недельной давности. Недавно я показывал этот график в том контексте, что рынок, возможно, начал закладывать в цены будущий рост инфляционных ожиданий. Отражением этого является опережающая динамика TIP (Inflation Protected Treasuries) относительно TLT (обычных длинных Трежерис).

Посыл в том посте был такой: если соотношение TIP/TLT пробьет-таки нисходящий тренд, то это развяжет руки для тактической аллокации в пользу секторов-бенефициаров растущих инфляционных ожиданий. Одним из них является широкий индекс сырья (DJP или DBC). Еще одним - ETF IGE (Global Natural Resources). На графике ниже показана его относительная динамика против индекса широкого рынка S&P-500.

Так вот, как видим, соотношение TIP/TLT так и не развернуло (пока) тренд и начало откатываться. Что привело к возобновлению такого же нисходящего тренда в соотношении IGE/SPY. Все это является, на мой взгляд, дополнительным аргументом в пользу того, что

(а) гипотеза о том, что при развороте TIP/TLT нужно покупать IGE и сырьевой индекс, верна и

(б) никогда не нужно путать свои хотелки с реалиями - прежде чем ставить на кон свои деньги, нужно дождаться подтверждения

Посыл в том посте был такой: если соотношение TIP/TLT пробьет-таки нисходящий тренд, то это развяжет руки для тактической аллокации в пользу секторов-бенефициаров растущих инфляционных ожиданий. Одним из них является широкий индекс сырья (DJP или DBC). Еще одним - ETF IGE (Global Natural Resources). На графике ниже показана его относительная динамика против индекса широкого рынка S&P-500.

Так вот, как видим, соотношение TIP/TLT так и не развернуло (пока) тренд и начало откатываться. Что привело к возобновлению такого же нисходящего тренда в соотношении IGE/SPY. Все это является, на мой взгляд, дополнительным аргументом в пользу того, что

(а) гипотеза о том, что при развороте TIP/TLT нужно покупать IGE и сырьевой индекс, верна и

(б) никогда не нужно путать свои хотелки с реалиями - прежде чем ставить на кон свои деньги, нужно дождаться подтверждения

{kind=link}

По приглашению коллег из журнала Yango.Pro ответил на несколько вопросов для статьи на тему недвижимости как потенциального объекта инвестиций. Спойлер: я не считаю - сейчас - покупку квартиры в Москве хорошим выбором актива.

В статье на вопросы отвечали еще несколько уважаемых экспертов, которые, к тому же, являются профессионалами именно в рынке недвижимости (в отличие от меня - любителя). Поэтому мои скромные мысли по законам жанра равномерно раскиданы по всему тексту.

Для тех из вас, уважаемые читатели, кого интересует мое личное мнение по этой теме более подробно и сконцентрированно, завтра я опубликую свои полные ответы на все вопросы, присланные редакцией журнала, отдельным постом.

В статье на вопросы отвечали еще несколько уважаемых экспертов, которые, к тому же, являются профессионалами именно в рынке недвижимости (в отличие от меня - любителя). Поэтому мои скромные мысли по законам жанра равномерно раскиданы по всему тексту.

Для тех из вас, уважаемые читатели, кого интересует мое личное мнение по этой теме более подробно и сконцентрированно, завтра я опубликую свои полные ответы на все вопросы, присланные редакцией журнала, отдельным постом.

Обещанное мини-интервью на тему недвижимости целиком:

1. Какие плюсы и минусы недвижимости как инвестиционного актива вы бы выделили?

Я не являюсь профессионалом в сфере недвижимости, поэтому говорить об этом рынке могу только с позиции обывателя и только о жилой недвижимости региона, в котором живу сам, то есть, Москвы. Это касается всех комментариев ниже.

В настоящее время я не вижу никаких плюсов в этом инвестиционном активе и не вижу причин покупать недвижимость кроме как для личного пользования в качестве первого и единственного объекта. Мне просто непонятны причины, по которым инвестор может сделать выбор в пользу менее доходного и одновременно менее ликвидного актива, тем более, с более высокой ценой входа.

2. Почему инвестиции в недвижимость по-прежнему так популярны, особенно среди т.н. поколения Х?

Выделю основные, на мой взгляд, причины: привычка, кажущаяся (это важно) легкость "понимания" инструмента, недостаток финансовой грамотности, ощущение "обладания" чем-то осязаемым

3. Насколько привлекательный инструмент для инвестиций – российская недвижимость (в текущих условиях) – по сравнению с другими активами?

Если пойти самым простым путем, то есть, купить квартиру "на свои" и сдавать ее в долгосрочную аренду, то экономика выйдет грустная даже по сравнению с упавшими доходностями ОФЗ. Мой опыт (повторюсь, чисто любительский) показывает, что "грязная" доходность для собственника, сдающего квартиру в аренду, вряд ли превысит 5-6% годовых. Добавьте сюда постоянно растущие коммуналку и налоги, расходы на периодическую "косметику", и чистая доходность упадет в 1,5-2 раза. Безрисковая альтернатива для рублевого инвестора - купить ОФЗ или корпоративные облигации 1-го эшелона и получить свои 6,5-7% годовых без налогов. В таких условиях единственной причиной отдать предпочтение недвижимости может быть лишь ожидание роста ее цены, который перекроет эту разницу в доходности. Если у человека есть это обоснованное ожидание, тогда, наверное, можно попробовать. Лично у меня его пока нет.

Возможно, экономика поменяется, если заниматься вопросом более профессионально. Например, покупать точечно квартиру в таком месте, где больше не строят (это дорого), делать из квартиры мини-отель или сдавать посуточно (но это другие риски и операционная нагрузка). Рассуждать об этом я не могу, так как никогда этим не занимался.

4. Какую доходность этот рынок давал инвесторам в последние 5-10 лет? (может быть, у вас есть такие данные). Какова историческая доходность?

По данным ресурса irn. ru, стоимость "средней" квартиры в Москве, без учета категории жилья и района, за последние 5 лет в рублях практически не изменилась, а в долларах снизилась более чем на 40%. Для сравнения: за тот же период индекс акций Мосбиржи в рублях почти удвоился (и это без учета дивидендов), индекс полной доходности рублевых гособлигаций вырос более чем на 75%, а долларовая доходность индексного ETF на S&P-500 составила более 50%. Даже золото, которое, как говорят его противники, не платит купонов и дивидендов, принесло долларовому инвестору более 27% за последние 5 лет.

5. Что вы ждете от этого рынка в среднесрочной перспективе (падение цен, рост, стагнация?)?

Наиболее вероятным я считаю стагнацию на горизонте следующих 2-3 лет. Большие объемы строящегося жилья, на мой взгляд, не будут закрыты аналогичным спросом в условиях постоянно снижающихся располагаемых доходов населения и популяризации "шеринговой экономики". В лучшем случае, темпы роста стоимости будут на уровне инфляции, а с учетом растущих налогов и тарифов ЖКХ этого недостаточно даже для сохранения покупательной способности капитала в рублях.

6. Какие риски берет на себя инвестор в недвижимость сегодня?

К основным рискам я бы отнес следующие: при покупке с целью сэкономить на этапе котлована - риск застройщика и задержек с вводом (а, следовательно, заморозка денег), при покупке готового объекта - риск недозаработать по сравнению с более ликвидными фондовыми инструментами. Также не исключал бы риск увеличения налоговой нагрузки на второе и следующее жилье.

1. Какие плюсы и минусы недвижимости как инвестиционного актива вы бы выделили?

Я не являюсь профессионалом в сфере недвижимости, поэтому говорить об этом рынке могу только с позиции обывателя и только о жилой недвижимости региона, в котором живу сам, то есть, Москвы. Это касается всех комментариев ниже.

В настоящее время я не вижу никаких плюсов в этом инвестиционном активе и не вижу причин покупать недвижимость кроме как для личного пользования в качестве первого и единственного объекта. Мне просто непонятны причины, по которым инвестор может сделать выбор в пользу менее доходного и одновременно менее ликвидного актива, тем более, с более высокой ценой входа.

2. Почему инвестиции в недвижимость по-прежнему так популярны, особенно среди т.н. поколения Х?

Выделю основные, на мой взгляд, причины: привычка, кажущаяся (это важно) легкость "понимания" инструмента, недостаток финансовой грамотности, ощущение "обладания" чем-то осязаемым

3. Насколько привлекательный инструмент для инвестиций – российская недвижимость (в текущих условиях) – по сравнению с другими активами?

Если пойти самым простым путем, то есть, купить квартиру "на свои" и сдавать ее в долгосрочную аренду, то экономика выйдет грустная даже по сравнению с упавшими доходностями ОФЗ. Мой опыт (повторюсь, чисто любительский) показывает, что "грязная" доходность для собственника, сдающего квартиру в аренду, вряд ли превысит 5-6% годовых. Добавьте сюда постоянно растущие коммуналку и налоги, расходы на периодическую "косметику", и чистая доходность упадет в 1,5-2 раза. Безрисковая альтернатива для рублевого инвестора - купить ОФЗ или корпоративные облигации 1-го эшелона и получить свои 6,5-7% годовых без налогов. В таких условиях единственной причиной отдать предпочтение недвижимости может быть лишь ожидание роста ее цены, который перекроет эту разницу в доходности. Если у человека есть это обоснованное ожидание, тогда, наверное, можно попробовать. Лично у меня его пока нет.

Возможно, экономика поменяется, если заниматься вопросом более профессионально. Например, покупать точечно квартиру в таком месте, где больше не строят (это дорого), делать из квартиры мини-отель или сдавать посуточно (но это другие риски и операционная нагрузка). Рассуждать об этом я не могу, так как никогда этим не занимался.

4. Какую доходность этот рынок давал инвесторам в последние 5-10 лет? (может быть, у вас есть такие данные). Какова историческая доходность?

По данным ресурса irn. ru, стоимость "средней" квартиры в Москве, без учета категории жилья и района, за последние 5 лет в рублях практически не изменилась, а в долларах снизилась более чем на 40%. Для сравнения: за тот же период индекс акций Мосбиржи в рублях почти удвоился (и это без учета дивидендов), индекс полной доходности рублевых гособлигаций вырос более чем на 75%, а долларовая доходность индексного ETF на S&P-500 составила более 50%. Даже золото, которое, как говорят его противники, не платит купонов и дивидендов, принесло долларовому инвестору более 27% за последние 5 лет.

5. Что вы ждете от этого рынка в среднесрочной перспективе (падение цен, рост, стагнация?)?

Наиболее вероятным я считаю стагнацию на горизонте следующих 2-3 лет. Большие объемы строящегося жилья, на мой взгляд, не будут закрыты аналогичным спросом в условиях постоянно снижающихся располагаемых доходов населения и популяризации "шеринговой экономики". В лучшем случае, темпы роста стоимости будут на уровне инфляции, а с учетом растущих налогов и тарифов ЖКХ этого недостаточно даже для сохранения покупательной способности капитала в рублях.

6. Какие риски берет на себя инвестор в недвижимость сегодня?

К основным рискам я бы отнес следующие: при покупке с целью сэкономить на этапе котлована - риск застройщика и задержек с вводом (а, следовательно, заморозка денег), при покупке готового объекта - риск недозаработать по сравнению с более ликвидными фондовыми инструментами. Также не исключал бы риск увеличения налоговой нагрузки на второе и следующее жилье.

Диаграмма от аналитиков Morgan Stanley, которые обычно довольно консервативны (в отличие от JP Morgan, например). Сравниваются различные рынки в системе координат "Текущая оценка"/"Прогнозируемый рост".

По оси Y - текущее относительное положение индекса/рынка/актива на шкале оценки за 20 лет (сверху дороже, снизу дешевле). По оси Х - прогнозное изменение год-к-году (слева рост меньше, справа больше). Удобный способ быстро визуально оценить текущее положение дел.

Рынок акций США (S&P-500), как и следовало ожидать, находится слева и вверху (то есть, оценен уже дорого, а прогноз роста небольшой). На другом конце спектра (то есть, оценен относительно дешево, а прогноз роста относительно высокий) - нечасто попадающий на радары испанский индекс IBEX. Кстати, на Испанию есть вполне ликвидный ETF с тикером EWP.

Наш рынок акций попал ровно в середину (оценен ниже среднего, но не так, чтобы очень дешево, а прогноз роста тоже средний, видимо, после очень успешного 2019 года).

По оси Y - текущее относительное положение индекса/рынка/актива на шкале оценки за 20 лет (сверху дороже, снизу дешевле). По оси Х - прогнозное изменение год-к-году (слева рост меньше, справа больше). Удобный способ быстро визуально оценить текущее положение дел.

Рынок акций США (S&P-500), как и следовало ожидать, находится слева и вверху (то есть, оценен уже дорого, а прогноз роста небольшой). На другом конце спектра (то есть, оценен относительно дешево, а прогноз роста относительно высокий) - нечасто попадающий на радары испанский индекс IBEX. Кстати, на Испанию есть вполне ликвидный ETF с тикером EWP.

Наш рынок акций попал ровно в середину (оценен ниже среднего, но не так, чтобы очень дешево, а прогноз роста тоже средний, видимо, после очень успешного 2019 года).

Пожалуй, это самое главное событие, которое произошло вчера на рынках акций. Звучит громко, но я бы не стал недооценивать значение этого паттерна. Многие сегменты рынка, не говоря уже о широких индексах S&P-500 и Nasdaq-100, вчера обновили максимумы. Это уже само по себе проявление силы рынка. Но наибольшие последствия для динамики на следующие 2-3 месяца может иметь резкий рост индекса компаний малой капитализации (ETF: IWM). Я писал о нем в сентябре и указывал на то, что он многократно и на тот момент безуспешно бился о горизонтальное сопротивление около 158-160. Та сентябрьская попытка тоже окончилась ничем, и цена вернулась в консолидацию шириной 15$. Вчера, наконец, цена из неё вышла, и теперь вероятной целью роста является ширина консолидации, то есть, диапазон 173-175. В этом случае, скорее всего, развернется и 1,5-летний даунтренд в относительной динамике Small-Caps против S&P-500. А это, как ни крути и невзирая на постоянные разговоры о кризисе, не что иное, как risk on.

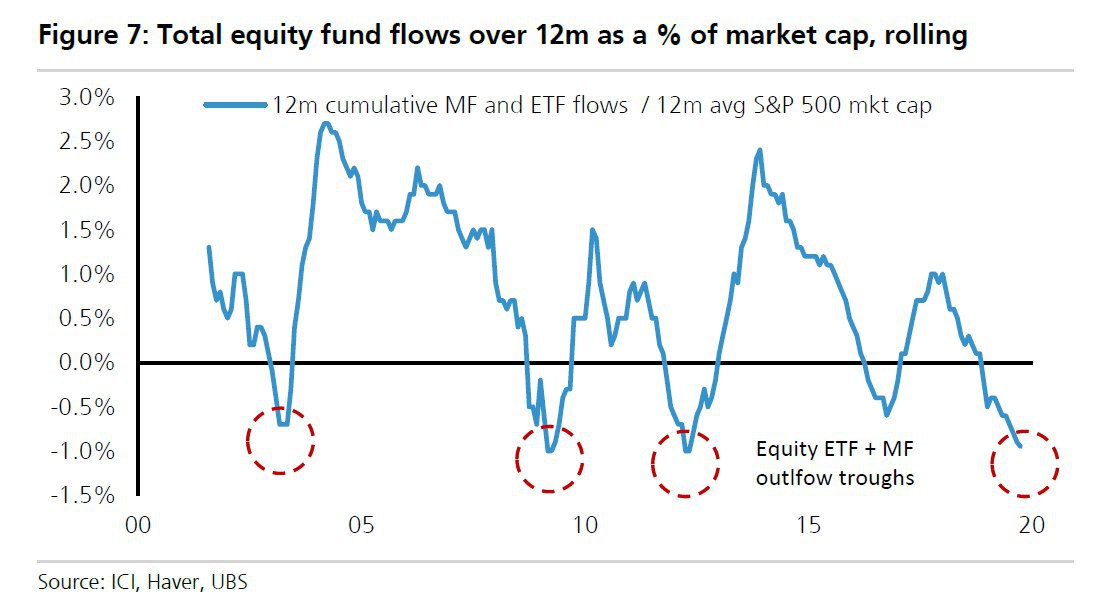

Этот график от UBS является хорошим отражением текущих настроений на глобальном рынке акций, которые можно охарактеризовать как "рост через недоверие". Тут показан совокупный приток/отток во все фонды акций (активные плюс пассивные) за последние 12 месяцев как доля от средней капитализации индекса S&P-500 за год.

Очень важно видеть именно относительное значение, так как отток в абсолютных $ гораздо менее показателен. Например, отток 10 млрд $ из рынка акций РФ наверняка скажется на нем негативно, в то время как рынок акций США его проглотит и не заметит.

На сегодня картина такая: за год из фондов акций утекло средств примерно на 1% от капитализации рынка. Всё бы ничего, и 1% вроде как не очень много, но ранее такие оттоки случались в моменты, когда рынок после долгого снижения формировал дно. То есть, оттоки были следствием плохой динамики. Сейчас все наоборот - рынок на максимумах, и экстремальные оттоки этим не объяснишь.

Гадать не будем, но, на мой взгляд, такое сочетание создает предпосылки для того, чтобы оставшиеся сильно недоинвестированными управляющие в какой-то момент начали пытаться догнать уходящий поезд. Такое поведение особенно вероятно ближе к концу года, когда будут подбиваться результаты и подсчитываться бонусы.

Я уже говорил и еще раз повторю: это нам с вами хорошо, что не нужно смотреть на бенчмарки, индексы и конкурентов. Частному инвестору независимо от размера портфеля гораздо важнее просто заработать, в идеале независимо от динамики рыночных индексов и с меньшими рисками. Для профессионального управляющего все сложнее, и заработать, скажем 15% для фонда акций в год, когда индекс сделал +25% - это не прибыль, а карьерный риск.

Рано или поздно изображенный на графике цикл снова развернется, и его значения окажутся в положительной зоне. Это может произойти одним из двух способов. Во-первых, если быстро и сильно начнет снижаться индекс S&P-500, то есть, уменьшится знаменатель в дроби Притоки/Капитализация. Насколько это реально, оставляю судить каждому самостоятельно. Мне больше импонирует второй сценарий, о котором я написал чуть выше, с возвратом нетто-притоков. Вероятно, он начнет реализовываться, когда рынок уже будет близок к по-настоящему серьезным максимумам. Но это уже другая история.

Очень важно видеть именно относительное значение, так как отток в абсолютных $ гораздо менее показателен. Например, отток 10 млрд $ из рынка акций РФ наверняка скажется на нем негативно, в то время как рынок акций США его проглотит и не заметит.

На сегодня картина такая: за год из фондов акций утекло средств примерно на 1% от капитализации рынка. Всё бы ничего, и 1% вроде как не очень много, но ранее такие оттоки случались в моменты, когда рынок после долгого снижения формировал дно. То есть, оттоки были следствием плохой динамики. Сейчас все наоборот - рынок на максимумах, и экстремальные оттоки этим не объяснишь.

Гадать не будем, но, на мой взгляд, такое сочетание создает предпосылки для того, чтобы оставшиеся сильно недоинвестированными управляющие в какой-то момент начали пытаться догнать уходящий поезд. Такое поведение особенно вероятно ближе к концу года, когда будут подбиваться результаты и подсчитываться бонусы.

Я уже говорил и еще раз повторю: это нам с вами хорошо, что не нужно смотреть на бенчмарки, индексы и конкурентов. Частному инвестору независимо от размера портфеля гораздо важнее просто заработать, в идеале независимо от динамики рыночных индексов и с меньшими рисками. Для профессионального управляющего все сложнее, и заработать, скажем 15% для фонда акций в год, когда индекс сделал +25% - это не прибыль, а карьерный риск.

Рано или поздно изображенный на графике цикл снова развернется, и его значения окажутся в положительной зоне. Это может произойти одним из двух способов. Во-первых, если быстро и сильно начнет снижаться индекс S&P-500, то есть, уменьшится знаменатель в дроби Притоки/Капитализация. Насколько это реально, оставляю судить каждому самостоятельно. Мне больше импонирует второй сценарий, о котором я написал чуть выше, с возвратом нетто-притоков. Вероятно, он начнет реализовываться, когда рынок уже будет близок к по-настоящему серьезным максимумам. Но это уже другая история.

{kind=link}

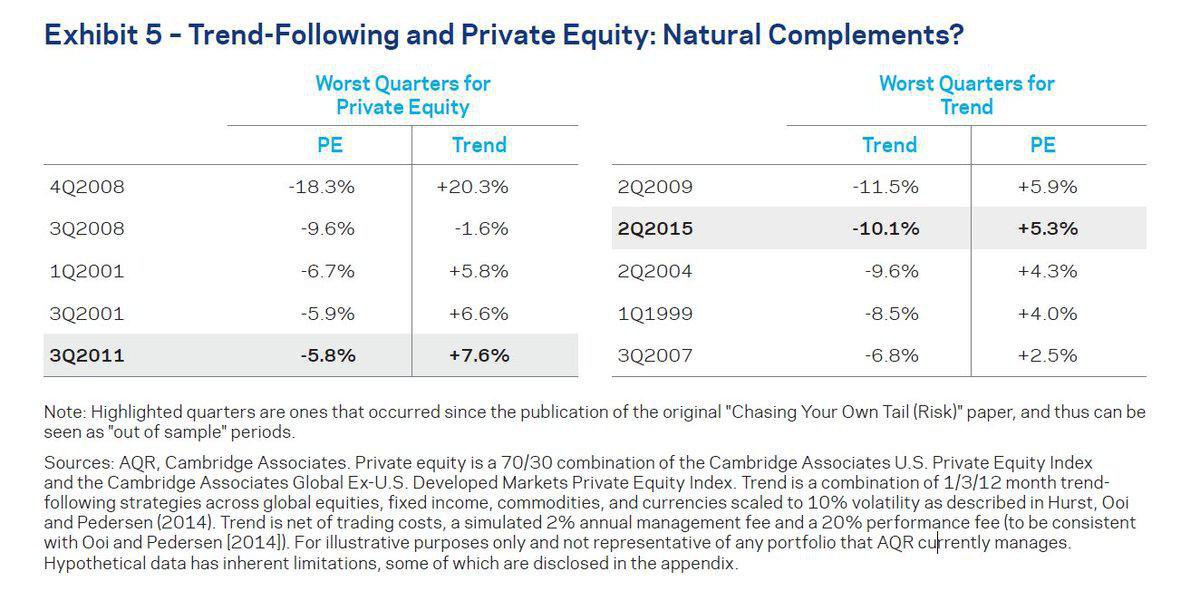

Блумберг пишет, что в мире нулевых и даже негативных ставок сегмент PE (Private Equity) испытывает колоссальный приток средств инвесторов. РЕ, напомню, относится к так называемым альтернативным инвестициям, наряду с хедж-фондами. Я тоже считаю, что в портфеле размером от 1 млн$ этому классу активов должно быть отведено достойное место. Правда, тут, в отличие от традиционных рынков, недостаточно просто определиться с аллокацией и "закрыть" эту долю через ETF, и неважно, от Vanguard он или от iShares. Альтернативные инвестиции требуют тщательного отбора по именам.

О хедж-фондах как составляющей части портфеля, я надеюсь, у нас будет повод поговорить в скором времени. Что касается РЕ, то, возможно, вот эта статистика от AQR в таблице ниже прольет немного света на причины их популярности у инвесторов.

В ней сравниваются результаты сегмента Private Equity и подхода "Trendfollowing", с помощью которого управляющие пытаются поймать и "отработать" устойчивые тренды в акциях, облигациях и товарных рынках. Для сравнения взяты по 5 худших кварталов для каждого класса за как минимум 20-летний период. Выясняется, что они прекрасно дополняют друг друга. Когда один из них сильно падает, второй значительно растет, компенсируя общий результат. Отдельно цветом выделены кварталы, которые не попали в массив данных для анализа (sample) и произошли уже после публикации исследования (out of sample), подтвердив его результаты.

Я прекрасно понимаю, что для большинства читателей канала тема инвестиций в альтернативные классы активов пока не является актуальной, так как требует определенных немалых капиталов. Но, во-первых, это, все равно, полезно знать для расширения кругозора. А, во-вторых, тем, у кого капитала достаточно, но кто пока сомневается, эта информация, возможно, поможет в нужный момент принять правильное решение.

О хедж-фондах как составляющей части портфеля, я надеюсь, у нас будет повод поговорить в скором времени. Что касается РЕ, то, возможно, вот эта статистика от AQR в таблице ниже прольет немного света на причины их популярности у инвесторов.

В ней сравниваются результаты сегмента Private Equity и подхода "Trendfollowing", с помощью которого управляющие пытаются поймать и "отработать" устойчивые тренды в акциях, облигациях и товарных рынках. Для сравнения взяты по 5 худших кварталов для каждого класса за как минимум 20-летний период. Выясняется, что они прекрасно дополняют друг друга. Когда один из них сильно падает, второй значительно растет, компенсируя общий результат. Отдельно цветом выделены кварталы, которые не попали в массив данных для анализа (sample) и произошли уже после публикации исследования (out of sample), подтвердив его результаты.

Я прекрасно понимаю, что для большинства читателей канала тема инвестиций в альтернативные классы активов пока не является актуальной, так как требует определенных немалых капиталов. Но, во-первых, это, все равно, полезно знать для расширения кругозора. А, во-вторых, тем, у кого капитала достаточно, но кто пока сомневается, эта информация, возможно, поможет в нужный момент принять правильное решение.

{kind=link}