Сегодняшний пост будет посвящен одной из наиболее животрепещущих сегодня тем фондового рынка и экономики - инверсии кривой доходности в США и ее способности "предсказывать" рецессии. Сразу скажу, что он написан для людей, уже имеющих представление о таких понятиях, как "кривая доходности", "инверсия" и т.д. Совсем неподготовленным людям уловить смысл этого поста с первого раза будет нелегко, но тут я могу только посоветовать проделать предварительную "домашнюю работу" по ознакомлению с этими понятиями.

Все мы помним, как полгода нам со страниц всех финансовых СМИ твердили об одном и том же: доходность коротких 3-месячных векселей правительства США превысила доходность длинных 10-летних облигаций, то есть, возникла инверсия. Далее включалась главная страшилка - нам приводили в пример 2000-2002 и 2007-2009 годы как модель будущего поведения рынка. Оба этих периода запомнились глубоким падением фондовых рынков и скатыванием экономики в рецессию. Причем, оба раза триггером для начала падения становилась следующая ситуация: кривая доходности в течение нескольких месяцев сохранялась "инвертированной", а затем в какой-то момент вновь становилась "нормальной". Под "нормальной" мы пониманием кривую доходности, на которой "длинные" доходности выше "коротких".

Ровно то же самое происходит и сейчас. После 6 месяцев "инверсии", на прошлой неделе доходность 10-летних Трежерис снова превысила доходность 3-месячных векселей казначейства США, то есть, кривая доходности стала "нормальной". Означает ли это, что теперь нас неминуемо ожидает сценарий рецессии и коллапса фондовых рынков, пусть и не сразу, а через год-полтора? На мой взгляд, все не так очевидно, и вот почему.

Превращение кривой доходности из "инвертированной" в "нормальную" может происходить разными путями. Например, обе доходности (и короткая, и длинная) начинают падать, но короткая падает намного сильнее. В этом случае спред превращается из отрицательного в положительный- инверсия пропадает. Другой вариант: обе доходности начинают расти, но длинная растет быстрее короткой. И в этом случае спред тоже из отрицательного становится положительным (кривая доходности нормализуется).

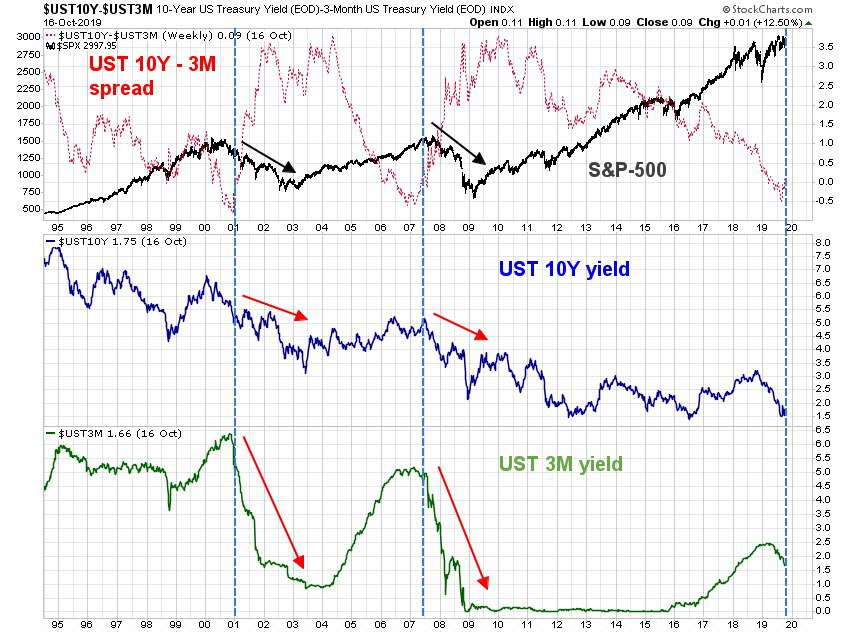

А теперь посмотрим на график ниже. Он состоит из 3 частей. Сверху - спред 10-летней и 3-месячной доходности (красный пунктир), наложенный на индекс S&P-500 (черным). В середине - доходность 10-летних US Treasuries. Внизу - доходность 3-месячных T-Bills. График долгосрочный, с 1995 года, в недельном масштабе.

Синими вертикальными линями отмечены как раз те самые моменты, когда кривая доходности превращалась из инвертированной в нормальную, то есть, спред из отрицательной зоны выходил в положительную. В 2001 и 2007 годах вслед за этим индекс S&P-500 начинал падать ускоренными темпами (см. черные стрелки). Но между этими двумя случаями и сегодняшним днем есть одна существенная разница. Она хорошо видна из средней и нижней части графика.

И в 2001, и в 2007 годах "нормализация" кривой доходности происходила по одному и тому же сценарию: доходность 3-месячных T-Bills падала очень резко и глубоко, в то время как доходность 10-летних US Treasuries, хоть и снижалась, но гораздо меньшими темпами. Темп снижения отмечен стрелками соответствующих цветов. Подумаем, что может вызвать такое обрушение коротких доходностей (или, другими словами, такой резкий взлет цен на них)? Только одно - тотальный уход от рисков. Других причин вдруг начать массово скупать традиционно низкодоходные 3-месячные правительственные векселя просто нет. То есть, в 2001 и 2007 гг рынок, как это часто бывает, выступил дисконтирующим механизмом будущих событий в экономике. Сначала "умные деньги" (те, кто успел) массово ушли из рисковых активов в самый короткий и надежный инструмент, а через какое-то время наступила рецессия и крах фондовых индексов.

Все мы помним, как полгода нам со страниц всех финансовых СМИ твердили об одном и том же: доходность коротких 3-месячных векселей правительства США превысила доходность длинных 10-летних облигаций, то есть, возникла инверсия. Далее включалась главная страшилка - нам приводили в пример 2000-2002 и 2007-2009 годы как модель будущего поведения рынка. Оба этих периода запомнились глубоким падением фондовых рынков и скатыванием экономики в рецессию. Причем, оба раза триггером для начала падения становилась следующая ситуация: кривая доходности в течение нескольких месяцев сохранялась "инвертированной", а затем в какой-то момент вновь становилась "нормальной". Под "нормальной" мы пониманием кривую доходности, на которой "длинные" доходности выше "коротких".

Ровно то же самое происходит и сейчас. После 6 месяцев "инверсии", на прошлой неделе доходность 10-летних Трежерис снова превысила доходность 3-месячных векселей казначейства США, то есть, кривая доходности стала "нормальной". Означает ли это, что теперь нас неминуемо ожидает сценарий рецессии и коллапса фондовых рынков, пусть и не сразу, а через год-полтора? На мой взгляд, все не так очевидно, и вот почему.

Превращение кривой доходности из "инвертированной" в "нормальную" может происходить разными путями. Например, обе доходности (и короткая, и длинная) начинают падать, но короткая падает намного сильнее. В этом случае спред превращается из отрицательного в положительный- инверсия пропадает. Другой вариант: обе доходности начинают расти, но длинная растет быстрее короткой. И в этом случае спред тоже из отрицательного становится положительным (кривая доходности нормализуется).

А теперь посмотрим на график ниже. Он состоит из 3 частей. Сверху - спред 10-летней и 3-месячной доходности (красный пунктир), наложенный на индекс S&P-500 (черным). В середине - доходность 10-летних US Treasuries. Внизу - доходность 3-месячных T-Bills. График долгосрочный, с 1995 года, в недельном масштабе.

Синими вертикальными линями отмечены как раз те самые моменты, когда кривая доходности превращалась из инвертированной в нормальную, то есть, спред из отрицательной зоны выходил в положительную. В 2001 и 2007 годах вслед за этим индекс S&P-500 начинал падать ускоренными темпами (см. черные стрелки). Но между этими двумя случаями и сегодняшним днем есть одна существенная разница. Она хорошо видна из средней и нижней части графика.

И в 2001, и в 2007 годах "нормализация" кривой доходности происходила по одному и тому же сценарию: доходность 3-месячных T-Bills падала очень резко и глубоко, в то время как доходность 10-летних US Treasuries, хоть и снижалась, но гораздо меньшими темпами. Темп снижения отмечен стрелками соответствующих цветов. Подумаем, что может вызвать такое обрушение коротких доходностей (или, другими словами, такой резкий взлет цен на них)? Только одно - тотальный уход от рисков. Других причин вдруг начать массово скупать традиционно низкодоходные 3-месячные правительственные векселя просто нет. То есть, в 2001 и 2007 гг рынок, как это часто бывает, выступил дисконтирующим механизмом будущих событий в экономике. Сначала "умные деньги" (те, кто успел) массово ушли из рисковых активов в самый короткий и надежный инструмент, а через какое-то время наступила рецессия и крах фондовых индексов.

ПРОДОЛЖЕНИЕ

А что происходит сейчас? Действительно, кривая доходности тоже стала "нормальной" после нескольких месяцев инверсии. Но сценарий "нормализации" прямо противоположный - доходности (и короткие, и длинные) начали не падать, а расти. Причём доходность 10-леток выросла сильнее, чем доходность 3-месячных векселей. Рост доходности означает снижение цены облигаций. То есть, ни о каком уходе от рисков пока речи не идет. Наоборот, на фоне "нормализации" кривой доходности наблюдается рост в таких рисковых сегментах рынка, как, например, полупроводники и Emerging Markets.

Все это не к тому, что теперь-то нас точно не ждет рецессия или глубокое падение рынков. Я этого не знаю, как не знает и никто другой. Месседж этого поста в другом - в необходимости критично относиться к тому, о чем вам пишут и говорят. Не нужно ограничиваться "верхушками" информации только потому, что это удобно и помогает быстро сделать такие "очевидные" выводы. Старайтесь заглядывать хотя бы на следующий уровень - это требует некоторого напряжения, но позволит сформировать мнение, отличное от большинства.

А что происходит сейчас? Действительно, кривая доходности тоже стала "нормальной" после нескольких месяцев инверсии. Но сценарий "нормализации" прямо противоположный - доходности (и короткие, и длинные) начали не падать, а расти. Причём доходность 10-леток выросла сильнее, чем доходность 3-месячных векселей. Рост доходности означает снижение цены облигаций. То есть, ни о каком уходе от рисков пока речи не идет. Наоборот, на фоне "нормализации" кривой доходности наблюдается рост в таких рисковых сегментах рынка, как, например, полупроводники и Emerging Markets.

Все это не к тому, что теперь-то нас точно не ждет рецессия или глубокое падение рынков. Я этого не знаю, как не знает и никто другой. Месседж этого поста в другом - в необходимости критично относиться к тому, о чем вам пишут и говорят. Не нужно ограничиваться "верхушками" информации только потому, что это удобно и помогает быстро сделать такие "очевидные" выводы. Старайтесь заглядывать хотя бы на следующий уровень - это требует некоторого напряжения, но позволит сформировать мнение, отличное от большинства.

{kind=link}

С удовольствием поздравляю дружественный канал "Рантье" с 2-летним юбилеем!

https://t.me/rentierru/788

https://t.me/rentierru/788

Telegram

РАНТЬЕ

🍾ЮБИЛЕЙ РАНТЬЕ.🥂

Не заметил, как каналу исполнилось два года. Хотел бы поблагодарить вас, мои читатели, за внимание к проекту и теплые слова. Это дает вдохновение для дальнейшей работы. Публикации, как и прежде, будут сфокусированы на таких темах, как #PrivateBanking…

Не заметил, как каналу исполнилось два года. Хотел бы поблагодарить вас, мои читатели, за внимание к проекту и теплые слова. Это дает вдохновение для дальнейшей работы. Публикации, как и прежде, будут сфокусированы на таких темах, как #PrivateBanking…

Полгода назад я писал о тесном взаимодействии между индексом акций Тайваня и ETF на корзину производителей полупроводников. Глядя на сегодняшний график, волей-неволей снова о нем задумаешься. На графике выше показана динамика тайваньского ETF EWT в сочетании с притоками и оттоками средств из него. Бросается в глаза экстремальный даже по историческим меркам уровень оттока из инструмента. То есть, инвесторы, которые не верят в рост индекса, по большей части из него уже вышли. Напомню, что вес IT-сектора в EWT составляет внушительные 50% (это даже больше, чем 42% веса "нефтянки" в ETF на Россию RSX), а 24% приходится на одну акцию - производителя полупроводников Taiwan Semiconductors. Это говорит о том, что рост Тайваня невозможен без роста технологического сектора, в целом. Учитывая, что экстремальные оттоки случаются близко к серьезным минимумам, можно предположить, что восходящий тренд в Тайване вскоре возобновится с новой силой. А если так, то, вероятно, аналогичный цикл роста ожидает нас и в целом по рынку.

Довольно удивительную и многообещающую картину наблюдаю я на рынке акций США. Не припомню такой комбинации в прошлом. Речь о комбинации двух факторов, показанных на графиках выше.

Слева - график сезонности индексов, из которого видно, что высока вероятность формирования серьезного дна в конце октября (вертикальной линией показано, где мы сейчас). Справа - график притоков средств в фонды акций США в сочетании с индексом S&P-500. С начала 2018 года продолжается массовый отток, а индекс, тем не менее, у исторических максимумов. Я не помню, чтобы рост происходил на фоне такого уровня недоверия, если не сказать, капитуляции. После такого чаще всего рынок начинает расти, что оказывается большим сюрпризом для тех, кто вышел в деньги. Я не утверждаю, что и на этот раз все сложится гладко - это вопрос вероятностей. Но такое сочетание позитивной сезонности и капитуляции инвесторов, на мой взгляд, повышает шансы на то, что рынок пробьет исторический максимум, и до завершения роста еще далеко.

Слева - график сезонности индексов, из которого видно, что высока вероятность формирования серьезного дна в конце октября (вертикальной линией показано, где мы сейчас). Справа - график притоков средств в фонды акций США в сочетании с индексом S&P-500. С начала 2018 года продолжается массовый отток, а индекс, тем не менее, у исторических максимумов. Я не помню, чтобы рост происходил на фоне такого уровня недоверия, если не сказать, капитуляции. После такого чаще всего рынок начинает расти, что оказывается большим сюрпризом для тех, кто вышел в деньги. Я не утверждаю, что и на этот раз все сложится гладко - это вопрос вероятностей. Но такое сочетание позитивной сезонности и капитуляции инвесторов, на мой взгляд, повышает шансы на то, что рынок пробьет исторический максимум, и до завершения роста еще далеко.

Пост из серии "лучше один раз увидеть". Потому что услышать или прочитать про то, как все плохо в мировой экономике, и какой коллапс скоро ожидает фондовые рынки, не требует особых усилий. Вестников апокалипсиса становится все больше, и их аргументы часто звучат вполне логично. Но, еще раз, слова/прогнозы/ожидания - это одно, но по-настоящему важно то, что в реальности делают рынки.

Это хорошо видно из графиков выше. Тут слева показаны ETF на широкие индексы (США и Весь Мир), а справа - секторные ETF на Промышленный и Финансовый секторы США. Хорошо видно, что все они одновременно тестируют многомесячные уровни сопротивления. Пробьют или нет - пока вопрос, но бьются очень настойчиво. В случае пробоя перспективы рисуются довольно радужные как минимум месяцев на шесть.

Важно, что речь не о ставших привычными лидерами IT-компаниях США, а о намного более широком спектре активов. Если вся эта "толпа" пойдет на новые максимумы, в моем понимании это как-то не бьется с рецессией и медвежьим рынком. Скоро узнаем.

Это хорошо видно из графиков выше. Тут слева показаны ETF на широкие индексы (США и Весь Мир), а справа - секторные ETF на Промышленный и Финансовый секторы США. Хорошо видно, что все они одновременно тестируют многомесячные уровни сопротивления. Пробьют или нет - пока вопрос, но бьются очень настойчиво. В случае пробоя перспективы рисуются довольно радужные как минимум месяцев на шесть.

Важно, что речь не о ставших привычными лидерами IT-компаниях США, а о намного более широком спектре активов. Если вся эта "толпа" пойдет на новые максимумы, в моем понимании это как-то не бьется с рецессией и медвежьим рынком. Скоро узнаем.

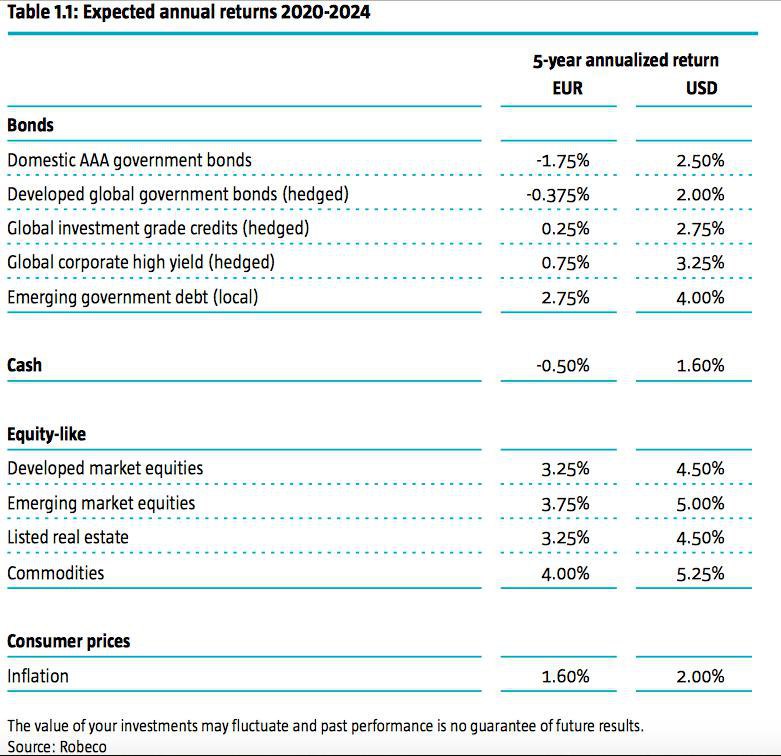

Приближается конец года, а с ним и публикация долгосрочных прогнозов для распределения активов. Вот основные тезисы от компании Robeco, управляющей активами около 200 млрд долларов:

- на 5-летнем горизонте среднегодовые доходности активов будут ниже исторических средних

- рецессия в течение следующих 5 лет представляется неизбежной

- однако, вероятнее всего, она начнет реализовываться не ранее 2022 года и будет иметь гораздо более спокойную форму, чем "глобальный финансовый кризис 2008 года"

- поэтому, несмотря на серьезный риск коррекции рынка, не менее серьезным риском для инвесторов будет "слишком рано начать уход от рисков"

- доходность (для инвесторов) правительственных облигаций Германии в евро будет ниже кэша

- доходность американских Трежерис (для инвесторов), наоборот, начнет серьезно обыгрывать кэш, когда рецессия все-таки начнется

- несмотря на высокие уровни оценки акций развитых рынков, они, тем не менее, будут приносить положительную доходность в течение 1-й половины 5-летнего срока

- доходность акций развивающихся рынков, несмотря на их относительную дешевизну, не сможет раскрыться в полной мере из-за политики протекционизма, поэтому премия над развитыми рынками ожидается всего 0,5% годовых

- наиболее светлым пятном на 5-летнем горизонте будут сырьевые рынки

В таблице ниже ожидаемые доходности по классам активов (среднегодовые за следующие 5 лет). Подробный отчет желающие могут после бесплатной регистрации прочитать в первоисточнике.

- на 5-летнем горизонте среднегодовые доходности активов будут ниже исторических средних

- рецессия в течение следующих 5 лет представляется неизбежной

- однако, вероятнее всего, она начнет реализовываться не ранее 2022 года и будет иметь гораздо более спокойную форму, чем "глобальный финансовый кризис 2008 года"

- поэтому, несмотря на серьезный риск коррекции рынка, не менее серьезным риском для инвесторов будет "слишком рано начать уход от рисков"

- доходность (для инвесторов) правительственных облигаций Германии в евро будет ниже кэша

- доходность американских Трежерис (для инвесторов), наоборот, начнет серьезно обыгрывать кэш, когда рецессия все-таки начнется

- несмотря на высокие уровни оценки акций развитых рынков, они, тем не менее, будут приносить положительную доходность в течение 1-й половины 5-летнего срока

- доходность акций развивающихся рынков, несмотря на их относительную дешевизну, не сможет раскрыться в полной мере из-за политики протекционизма, поэтому премия над развитыми рынками ожидается всего 0,5% годовых

- наиболее светлым пятном на 5-летнем горизонте будут сырьевые рынки

В таблице ниже ожидаемые доходности по классам активов (среднегодовые за следующие 5 лет). Подробный отчет желающие могут после бесплатной регистрации прочитать в первоисточнике.

{kind=link}

Прошлый год был уникальным в том смысле, что впервые за всю наблюдаемую историю рынков абсолютно все торгуемые активы показали негативный результат по итогам года. Все-таки, обычно, если нефть и акции падают, то растут облигации и золото, и наоборот. 2019 год тоже может оказаться в своем роде уникальным. Никогда ранее не было такого, чтобы по итогам года акции, 10-летние облигации США, золото и нефть одновременно показывали положительную двузначную доходность. Не факт, что это случится сейчас, но за 2 месяца до конца года шансы на такой исход выглядят вполне реальными (см. нижнюю строку в таблице, данные на 21.10).

Знать историю фондовых рынков полезно. Это помогает оставаться сфокусированным на своей долгосрочной цели и игнорировать рыночный и информационный "шум", а также краткосрочную волатильность. Вот, например, как выглядит индекс S&P-500 за последние почти 100 лет. Каждая "свечка" на графике - это 1 календарный год. Структура примерно ясна - медвежий рынок (он же боковик до того момента, пока не обновится предыдущий максимум), затем индекс его пробивает и уже никогда не возвращается. Началом бычьего рынка считается год, в который произошло обновление максимума. Предыдущие два бычьих цикла длились примерно одинаково, по 18-19 лет. Правда, в обоих случаях индекс вырос по-разному, в 3 раза и в 11 раз до следующей многолетней паузы. Сравним это с тем, что имеется сейчас. Максимум 2007 г был обновлен в 2013 году, то есть, текущий бычий рынок длится менее 7 лет, за которые индекс вырос менее чем в 1,9 раза. Гарантий, конечно, никто не даст, но я бы, скорее, поставил на продолжение роста (с откатами), а не на разворот.

В истории рынка акций США случались и неожиданные резкие обвалы. Многие слышали про Великую Депрессию, которая началась в 1929 году в результате падения индекса Доу-Джонса. Также на слуху "черный понедельник" 1987 года, когда индекс S&P-500 потерял 22% за один день. Сейчас многие perma-bears, которые ждут падения рынков, несмотря ни на что, тоже надеются на что-то подобное. Но графики выше иллюстрируют, почему пока такой сценарий выглядит маловероятным. Все дело в "ширине рынка" (индикатор NYSE Advance-Decline Line), про который я уже писал. Если он растет, значит, все больше акций на NYSE растут в цене, чем падают, и наоборот. Когда новый максимум индекса подтверждается таким же максимумом по AD-Line, это, как правило, "здоровый рост" (было исключение несколько лет назад, о нем будет отдельный пост). И в 1929, и в 1987 перед обвалом индикатор ширины рынка несколько месяцев (!) падал на фоне растущих индексов. Это один из самых релевантных признаков опасности. Сейчас , как мы можем убедиться, этого нет.

Немного интересной и приятной для "быков" статистики. Сегодня рынок ожидает от ФРС США снижения ставки на 0,25%. Прямо скажем, нечасто случается снижение ставки в момент, когда рынок акций (индекс S&P-500) торгуется в пределах всего 1% от недавно достигнутого исторического максимума. "Финансовый твиттер" говорит об 11 таких случаях. Все они указаны в таблице выше. Как видим, через год индекс был выше во всех 11 случаях со средним результатом 14%.

Сегодня хочу обратить внимание на соотношение Акции/Облигации США, которое, на мой взгляд, является ключевым для будущих перспектив рынка.

Слева - недельный масштаб, долгосрочный график, на котором хорошо заметен восходящий тренд с 2009 года. Иногда он прерывается коррекциями продолжительностью 10-12 месяцев, в течение которых облигации опережают акции в динамике. Справа - укрупненный дневной масштаб выделенного цветом участка. На нем показана как раз последняя такая коррекция - период с октября 2018 года, в течение которого облигации (TLT) опередили акции (SPY).

На мой взгляд, когда (и если) 12-месячный падающий тренд на правом графике будет пробит, это ознаменует окончание коррекции и возврат соотношения Акции/Облигации в долгосрочный растущий тренд. Учитывая начало позитивной сезонности рынка акций, вероятность этого довольно высока. Многим это будет стоить упущенной доходности, а кому-то - карьерного риска.

Слева - недельный масштаб, долгосрочный график, на котором хорошо заметен восходящий тренд с 2009 года. Иногда он прерывается коррекциями продолжительностью 10-12 месяцев, в течение которых облигации опережают акции в динамике. Справа - укрупненный дневной масштаб выделенного цветом участка. На нем показана как раз последняя такая коррекция - период с октября 2018 года, в течение которого облигации (TLT) опередили акции (SPY).

На мой взгляд, когда (и если) 12-месячный падающий тренд на правом графике будет пробит, это ознаменует окончание коррекции и возврат соотношения Акции/Облигации в долгосрочный растущий тренд. Учитывая начало позитивной сезонности рынка акций, вероятность этого довольно высока. Многим это будет стоить упущенной доходности, а кому-то - карьерного риска.

Встретил в Сети совсем свежее исследование на тему "Подвержены ли поведенческим искажениям профессиональные инвесторы?"

Его целью было выяснить, как влияют рыночные ожидания управляющих паевыми фондами на их решения и будущие доходности их фондов. В качестве выборки использовался период с 2006 по 2018 год.

Из своего опыта могу сказать, что результаты исследования были предопределены, но, возможно, для широкой публики все было не так явно. Основные выводы, которые сделали авторы:

- ожидания управляющих напрямую зависят от предыдущих результатов их фондов. Чем лучше был зафиксированный результат, тем они становились более оптимистичными

- управляющие, которые работали в период краха "пузыря доткомов" (2000-2002) и испытали на своих фондах его последствия, имели пониженные ожидания от рынка

- чем оптимистичнее был взгляд управляющих на рынок, тем больше был у них в портфелях вес акций и "бета" портфеля

- но, при этом, последующие результаты таких управляющих были ниже среднего

- в целом, профессиональные управляющие фондами оказались подвержены поведенческим искажениям в своих решениях так же, как и инвесторы этих фондов

Повторюсь, что, на мой взгляд, в этих выводах не было ничего удивительного, так как управляющие тоже люди. Я уже писал, что именно по этой причине от влияния эмоций при активном управлении никуда не деться, и любая инвестиционная стратегия, которая их максимально исключает, на длинных горизонтах с высокой вероятностью опередит большинство профессиональных управляющих. Неважно, что это за стратегия, это может быть и стратегическое распределение активов, и тактическое на основе принципа momentum, и масса других на ваш выбор. Главное, чтобы она была основана на конкретных простых правилах, протестированных на истории и дающих статистическое преимущество. Для новых читателей канала сообщу, что подробнее о дисциплинированном инвестировании вы можете прочитать в закрепленном посте в серии "От сложного к простому".

Его целью было выяснить, как влияют рыночные ожидания управляющих паевыми фондами на их решения и будущие доходности их фондов. В качестве выборки использовался период с 2006 по 2018 год.

Из своего опыта могу сказать, что результаты исследования были предопределены, но, возможно, для широкой публики все было не так явно. Основные выводы, которые сделали авторы:

- ожидания управляющих напрямую зависят от предыдущих результатов их фондов. Чем лучше был зафиксированный результат, тем они становились более оптимистичными

- управляющие, которые работали в период краха "пузыря доткомов" (2000-2002) и испытали на своих фондах его последствия, имели пониженные ожидания от рынка

- чем оптимистичнее был взгляд управляющих на рынок, тем больше был у них в портфелях вес акций и "бета" портфеля

- но, при этом, последующие результаты таких управляющих были ниже среднего

- в целом, профессиональные управляющие фондами оказались подвержены поведенческим искажениям в своих решениях так же, как и инвесторы этих фондов

Повторюсь, что, на мой взгляд, в этих выводах не было ничего удивительного, так как управляющие тоже люди. Я уже писал, что именно по этой причине от влияния эмоций при активном управлении никуда не деться, и любая инвестиционная стратегия, которая их максимально исключает, на длинных горизонтах с высокой вероятностью опередит большинство профессиональных управляющих. Неважно, что это за стратегия, это может быть и стратегическое распределение активов, и тактическое на основе принципа momentum, и масса других на ваш выбор. Главное, чтобы она была основана на конкретных простых правилах, протестированных на истории и дающих статистическое преимущество. Для новых читателей канала сообщу, что подробнее о дисциплинированном инвестировании вы можете прочитать в закрепленном посте в серии "От сложного к простому".

Мы уже в курсе того, что для рынка акций наступила позитивная сезонность. Вот как это выглядит на цифрах на примере индекса S&P-500.

По данным с 1950 года, 6-месячный период с ноября по апрель включительно является наиболее результативным. Средний результат +7%, доля прибыльных периодов 78,3%.

Конечно, 78% - это не 100%, и я в очередной раз повторю, что речь не о гарантиях, рынок нам ничего не должен. Речь о том, что играть нужно "на сильных картах", а ситуация, когда индекс вышел на исторический максимум, и при этом начался самый сильный для него "сезон", как раз является примером такой "карты". И хотя гарантий никаких нет и быть не может, оставаться вне рынка в такой ситуации - на мой субъективный взгляд, не меньший, а больший риск.

По данным с 1950 года, 6-месячный период с ноября по апрель включительно является наиболее результативным. Средний результат +7%, доля прибыльных периодов 78,3%.

Конечно, 78% - это не 100%, и я в очередной раз повторю, что речь не о гарантиях, рынок нам ничего не должен. Речь о том, что играть нужно "на сильных картах", а ситуация, когда индекс вышел на исторический максимум, и при этом начался самый сильный для него "сезон", как раз является примером такой "карты". И хотя гарантий никаких нет и быть не может, оставаться вне рынка в такой ситуации - на мой субъективный взгляд, не меньший, а больший риск.

Бдительные читатели сообщили, что им в личку поступил запрос якобы от моего имени такого содержания:

Добрый вечер.

На своей плащадке - @sgcapital, хочу организовать подборку из каналов не своей тематики, чтобы подписчики видели не только графики и цифры, но и показать хорошие каналы иных тем.

Прайс недорогой, т.к. подобного ещё не проводил.

Хотите принять участие в почти бесплатной тестовой рекламе?».

Будьте осторожны и не ведитесь, это мошенники. Конечно, я не занимаюсь и не планирую заниматься такой деятельностью. Даже слово "площадка" эти недоучки грамотно написать не смогли.

Поэтому в своих ответах к ним в выражениях можете не стесняться)

Добрый вечер.

На своей плащадке - @sgcapital, хочу организовать подборку из каналов не своей тематики, чтобы подписчики видели не только графики и цифры, но и показать хорошие каналы иных тем.

Прайс недорогой, т.к. подобного ещё не проводил.

Хотите принять участие в почти бесплатной тестовой рекламе?».

Будьте осторожны и не ведитесь, это мошенники. Конечно, я не занимаюсь и не планирую заниматься такой деятельностью. Даже слово "площадка" эти недоучки грамотно написать не смогли.

Поэтому в своих ответах к ним в выражениях можете не стесняться)

Подборка наиболее интересных постов канала за октябрь:

1. О ценовых войнах между брокерами и нулевых комиссиях

2. О лидирующем характере сегмента полупроводниковых компаний

3. О вероятном тактическом лидерстве развивающихся рынков

4. О том, почему инверсия кривой доходности не всегда означает рецессию

5. О том, почему текущий рост рынка акций в США имеет больше шансов на продолжение

1. О ценовых войнах между брокерами и нулевых комиссиях

2. О лидирующем характере сегмента полупроводниковых компаний

3. О вероятном тактическом лидерстве развивающихся рынков

4. О том, почему инверсия кривой доходности не всегда означает рецессию

5. О том, почему текущий рост рынка акций в США имеет больше шансов на продолжение

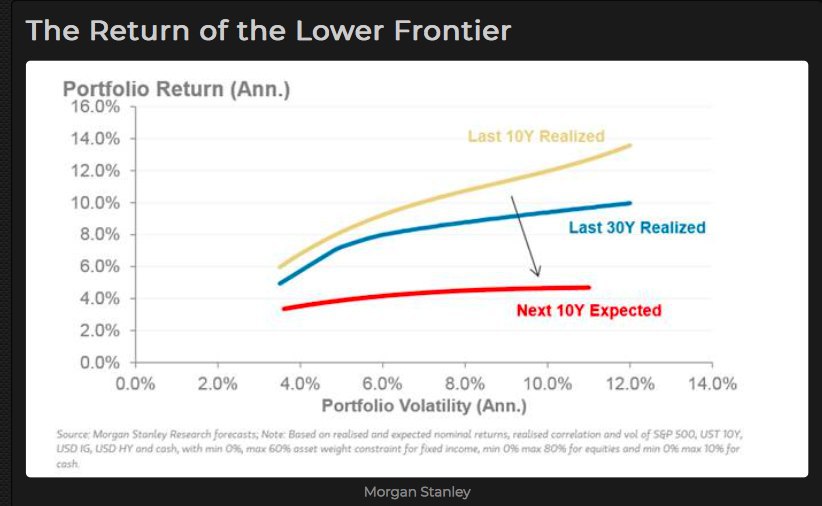

Несмотря на то, что тактически рынки рисковых активов выглядят неплохо, о чем вы тут уже неоднократно читали, нельзя забывать и о том, что долгосрочные проблемы никуда не исчезли. Я имею ввиду по-настоящему долгосрочные, с горизонтом от 10 лет - таким, который наиболее интересен для составления "портфеля на пенсию".

Я уже писал о том, что нынешнее поколение инвесторов, образно выражаясь, "берет в долг" доходности у будущих поколений. А вот что на этот счет думает Morgan Stanley, к чьему мнению я чаще прислушиваюсь.

На графике ниже показана "эффективная граница" для портфелей, вложения в которые ограничены следующими условиями: акции - от 0 до 80%, облигации - от 0 до 60% и кэш от 0 до 10%. Оранжевая линия - уже реализованная граница за последние 10 лет (один из самых лучших периодов в истории), синяя - тоже реализованная граница, но за 30 лет.

Нас больше интересует красная линия - это эффективная граница, построенная на основе не реализованных, а ожидаемых доходностей активов в следующие 10 лет. Причем, доходностей номинальных, то есть, включающих инфляцию. Чтобы получить представление о реальных доходностях, нужно вычесть еще около 2% годовых.

Картина, в целом, довольно грустная для пассивных аллокаторов. Во-первых, граница стала почти плоской, то есть, с увеличением уровня риска (волатильность портфеля по оси Х) ожидаемая доходность портфеля (по оси Y) практически не растет. Во-вторых, абсолютные уровни ожидаемой доходности очень низкие, меньше 5% годовых. Это, в принципе, вполне объяснимо: ожидаемая доходность облигаций в следующие 10 лет равна их доходности к погашению (если речь о 10-летних облигациях), а ожидаемая доходность рынка акций ограничена его текущими высокими уровнями оценки (Р/Е и другими). Наконец, в-третьих, даже эти скромные доходности, скорее всего, будут достигаться только через принятие повышенных рисков, характерных больше для рынка акций.

Отношение к прогнозам, тем более, таким долгосрочным - дело субъективное. Лично я склонен согласиться с Морганами. На практике это означает следующее: если указанные уровни доходности в сочетании с риском вас устраивают, то наиболее рациональное поведение - собрать портфель из дешевых индексных ETF и забыть про него, ребалансируя не чаще, чем раз в год. Но если по каким-то причинам нужно попробовать заработать более высокую доходность, то без активного управления не обойтись. Как будет выглядеть это активное управление - опять же, дело вкуса. Это может быть концентрированный портфель из отдельно выбранных ценных бумаг, или ротация индексных ETF на базе momentum, или подход core-satellite, в котором к стратегическому "ядру" вы добавите спекулятивный "сателлит", чья задача - добавить пару процентов годовых к общей доходности портфеля.

Я уже писал о том, что нынешнее поколение инвесторов, образно выражаясь, "берет в долг" доходности у будущих поколений. А вот что на этот счет думает Morgan Stanley, к чьему мнению я чаще прислушиваюсь.

На графике ниже показана "эффективная граница" для портфелей, вложения в которые ограничены следующими условиями: акции - от 0 до 80%, облигации - от 0 до 60% и кэш от 0 до 10%. Оранжевая линия - уже реализованная граница за последние 10 лет (один из самых лучших периодов в истории), синяя - тоже реализованная граница, но за 30 лет.

Нас больше интересует красная линия - это эффективная граница, построенная на основе не реализованных, а ожидаемых доходностей активов в следующие 10 лет. Причем, доходностей номинальных, то есть, включающих инфляцию. Чтобы получить представление о реальных доходностях, нужно вычесть еще около 2% годовых.

Картина, в целом, довольно грустная для пассивных аллокаторов. Во-первых, граница стала почти плоской, то есть, с увеличением уровня риска (волатильность портфеля по оси Х) ожидаемая доходность портфеля (по оси Y) практически не растет. Во-вторых, абсолютные уровни ожидаемой доходности очень низкие, меньше 5% годовых. Это, в принципе, вполне объяснимо: ожидаемая доходность облигаций в следующие 10 лет равна их доходности к погашению (если речь о 10-летних облигациях), а ожидаемая доходность рынка акций ограничена его текущими высокими уровнями оценки (Р/Е и другими). Наконец, в-третьих, даже эти скромные доходности, скорее всего, будут достигаться только через принятие повышенных рисков, характерных больше для рынка акций.

Отношение к прогнозам, тем более, таким долгосрочным - дело субъективное. Лично я склонен согласиться с Морганами. На практике это означает следующее: если указанные уровни доходности в сочетании с риском вас устраивают, то наиболее рациональное поведение - собрать портфель из дешевых индексных ETF и забыть про него, ребалансируя не чаще, чем раз в год. Но если по каким-то причинам нужно попробовать заработать более высокую доходность, то без активного управления не обойтись. Как будет выглядеть это активное управление - опять же, дело вкуса. Это может быть концентрированный портфель из отдельно выбранных ценных бумаг, или ротация индексных ETF на базе momentum, или подход core-satellite, в котором к стратегическому "ядру" вы добавите спекулятивный "сателлит", чья задача - добавить пару процентов годовых к общей доходности портфеля.

{kind=link}

Одна из вариаций momentum-стратегий называется "Hot Potato Portfolio" (Портфель Горячей Картофелины). Оригинал был представлен автором-канадцем для канадских инвесторов в 2016 году. Стратегия простая, как табуретка и, вероятно, именно поэтому работающая.

Состоит она в следующем. Берутся три класса активов: канадские акции, канадские облигации и акции США (все через соответствующие дешевые индексные фонды или ETF). В конце каждого календарного года сравниваются между собой доходности этих активов за последние 12 месяцев, и весь портфель инвестируется на 100% в актив, показавший наибольшую доходность. В течение следующего года никаких действий не предпринимается, а в конце следующего года операция повторяется.

В течение периода с 1981 по 2015 гг включительно (напомню, публикация была в 2016 году) доходность такой стратегии составила внушительные 12% годовых. Неплохо для занятости 5 минут в год, но в этом я вижу и проблему: мало кто сможет удержаться от соблазна "улучшить" стратегию с помощью самостоятельных действий. Кроме того, даже дисциплинированный инвестор, уже достигший дзена и способный просто отойти в сторону и наблюдать, должен быть очень толерантным к риску. Ведь портфель на 100% концентрируется в одном активе, и чаще всего это рынок акций со всеми вытекающими просадками.

В статье по ссылке выше, помимо оригинальной версии стратегии Hot Potato, представлена и ее вариация, включающая четвертый класс активов - акции EAFE - и ежемесячную ребалансировку вместо ежегодной. Результаты получаются еще лучше (16,7% годовых за тот же период). Хотя, на мой взгляд, это уже определенная "тонкая настройка", которая не так принципиальна, как сам по себе дисциплинированный подход.

Я не просто так подчеркнул, что изначально стратегию предложил канадец, и рассчитана она была для канадских активов. У меня нет данных (пока), насколько хорошо эта стратегия отработала бы, скажем, для российских инвесторов, варьируя портфель между индексами акций и облигаций Мосбиржи и индексом S&P-500. Если такие данные появятся, обязательно поделюсь здесь.

Состоит она в следующем. Берутся три класса активов: канадские акции, канадские облигации и акции США (все через соответствующие дешевые индексные фонды или ETF). В конце каждого календарного года сравниваются между собой доходности этих активов за последние 12 месяцев, и весь портфель инвестируется на 100% в актив, показавший наибольшую доходность. В течение следующего года никаких действий не предпринимается, а в конце следующего года операция повторяется.

В течение периода с 1981 по 2015 гг включительно (напомню, публикация была в 2016 году) доходность такой стратегии составила внушительные 12% годовых. Неплохо для занятости 5 минут в год, но в этом я вижу и проблему: мало кто сможет удержаться от соблазна "улучшить" стратегию с помощью самостоятельных действий. Кроме того, даже дисциплинированный инвестор, уже достигший дзена и способный просто отойти в сторону и наблюдать, должен быть очень толерантным к риску. Ведь портфель на 100% концентрируется в одном активе, и чаще всего это рынок акций со всеми вытекающими просадками.

В статье по ссылке выше, помимо оригинальной версии стратегии Hot Potato, представлена и ее вариация, включающая четвертый класс активов - акции EAFE - и ежемесячную ребалансировку вместо ежегодной. Результаты получаются еще лучше (16,7% годовых за тот же период). Хотя, на мой взгляд, это уже определенная "тонкая настройка", которая не так принципиальна, как сам по себе дисциплинированный подход.

Я не просто так подчеркнул, что изначально стратегию предложил канадец, и рассчитана она была для канадских активов. У меня нет данных (пока), насколько хорошо эта стратегия отработала бы, скажем, для российских инвесторов, варьируя портфель между индексами акций и облигаций Мосбиржи и индексом S&P-500. Если такие данные появятся, обязательно поделюсь здесь.

Можно ли получать на рынке доходность акций с риском облигаций?

Ответ, по крайней мере, протестированный на истории, положительный. Для этого всего-то и нужно, что покупать индекс, когда он закрывает месяц на историческом максимуме. Если же месяц не закрывается на историческом максимуме, то индекс акций меняется на индекс облигаций. На первый взгляд, выглядит контринтуитивно, ведь исторический максимум означает "перегрев". Но работает стратегия, опять же, во многом благодаря своей простоте и уровню скептицизма по отношению к ней.

Несколько дней назад я прочитал об этой стратегии у Meb Faber, затем о ней упомянули коллеги из FinEx. Сегодня чуть больше подробностей от сервиса Allocate Smartly.

В качестве инструментов стратегии использованы два класса активов: мировой рынок акций (ETF: ACWI) и рынок облигаций США (ETF: AGG). Правила звучали так: если по итогам месяца закрытие ACWI произошло на историческом максимуме, покупаем ACWI, в противном случае покупаем AGG. Был проведен бэктестинг с 1926 года. В период, пока вышеуказанных ETF не было в природе, использовались соответствующие индексы. В результатах бэктестинга были даже учтены транзакционные издержки.

Результат поразительный. Основную статистику можно увидеть в таблице ниже. При доходности стратегии на уровне рынка акций (7,5% против 8,1% годовых у ACWI) волатильность в 2 раза ниже, а максимальная просадка в 4 раза меньше, чем у индекса акций. Это при том, что за 90 протестированных лет модельный портфель находился в акциях менее 30% времени.

То есть, по сути, это больше облигационная стратегия, но с доходностью рынка акций. В этом, кстати, и состоит ее основной риск, по мнению авторов теста - как она будет вести себя, если начнется долгосрочный цикл роста ставок. На мой взгляд, они перестраховываются, так как протестированный период уже включает такой цикл роста ставок, который начался после WW2 и длился 35 лет. На общий результат он не сильно повлиял, хотя в будущем все может быть иначе.

Ответ, по крайней мере, протестированный на истории, положительный. Для этого всего-то и нужно, что покупать индекс, когда он закрывает месяц на историческом максимуме. Если же месяц не закрывается на историческом максимуме, то индекс акций меняется на индекс облигаций. На первый взгляд, выглядит контринтуитивно, ведь исторический максимум означает "перегрев". Но работает стратегия, опять же, во многом благодаря своей простоте и уровню скептицизма по отношению к ней.

Несколько дней назад я прочитал об этой стратегии у Meb Faber, затем о ней упомянули коллеги из FinEx. Сегодня чуть больше подробностей от сервиса Allocate Smartly.

В качестве инструментов стратегии использованы два класса активов: мировой рынок акций (ETF: ACWI) и рынок облигаций США (ETF: AGG). Правила звучали так: если по итогам месяца закрытие ACWI произошло на историческом максимуме, покупаем ACWI, в противном случае покупаем AGG. Был проведен бэктестинг с 1926 года. В период, пока вышеуказанных ETF не было в природе, использовались соответствующие индексы. В результатах бэктестинга были даже учтены транзакционные издержки.

Результат поразительный. Основную статистику можно увидеть в таблице ниже. При доходности стратегии на уровне рынка акций (7,5% против 8,1% годовых у ACWI) волатильность в 2 раза ниже, а максимальная просадка в 4 раза меньше, чем у индекса акций. Это при том, что за 90 протестированных лет модельный портфель находился в акциях менее 30% времени.

То есть, по сути, это больше облигационная стратегия, но с доходностью рынка акций. В этом, кстати, и состоит ее основной риск, по мнению авторов теста - как она будет вести себя, если начнется долгосрочный цикл роста ставок. На мой взгляд, они перестраховываются, так как протестированный период уже включает такой цикл роста ставок, который начался после WW2 и длился 35 лет. На общий результат он не сильно повлиял, хотя в будущем все может быть иначе.

{kind=link}

Этот пост не совсем про рынок и портфели. Но к уровню благосостояния тоже имеет непосредственное отношение. Ведь, как говорится, богат не тот, у кого много денег, а тот, кому их достаточно.

Натолкнулся в дружественном канале на мысль, к которой любой здравомыслящий человек рано или поздно приходит сам.

Кстати, админ этого канала- очень интересный человек, автор провокационной "Хулиномики" и профессиональный музыкант, регулярно выступающий с концертами, в том числе, каверами моей любимой Metallica.

Так вот, действительно, многие из нас фактически живут не своей жизнью, пытаясь казаться успешнее, умнее, богаче и т.д., чем они есть. В этом нет никакого смысла, о чем со свойственным им юмором писали еще Ильф и Петров в "12 стульях" (см. противостояние Эллочки Щукиной с дочерью миллиардера Вандербильда). Я ни в коем случае не претендую на "лайф-коучинг" и прочую подобную муть, но иногда бывает одновременно смешно и грустно наблюдать, как умный и успешный, в целом, человек может совершить абсолютно нерациональный с экономической точки зрения поступок, только чтобы кому-то что-то доказать (купить машину, содержание которой не может себе позволить, полететь в отпуск на курорт не по карману и т.д.) Хорошо еще, если на свои, а то ведь некоторые еще умудряются и кредит взять, чтобы было "не хуже, чем у людей". Таким людям опасно взаимодействовать и с фондовым рынком. Есть большая вероятность, что они к рынку отнесутся как к источнику быстрой и легкой прибыли, и рынок их сурово накажет.

Сегодня выходной, поэтому заканчиваю, а напоследок короткое видео из твиттера, на котором хорошо видно, что Богатство всегда относительно. Помним об этом и живем для себя, а не ради мнения окружающих и малознакомых "френдов" из соцсетей.

Натолкнулся в дружественном канале на мысль, к которой любой здравомыслящий человек рано или поздно приходит сам.

Кстати, админ этого канала- очень интересный человек, автор провокационной "Хулиномики" и профессиональный музыкант, регулярно выступающий с концертами, в том числе, каверами моей любимой Metallica.

Так вот, действительно, многие из нас фактически живут не своей жизнью, пытаясь казаться успешнее, умнее, богаче и т.д., чем они есть. В этом нет никакого смысла, о чем со свойственным им юмором писали еще Ильф и Петров в "12 стульях" (см. противостояние Эллочки Щукиной с дочерью миллиардера Вандербильда). Я ни в коем случае не претендую на "лайф-коучинг" и прочую подобную муть, но иногда бывает одновременно смешно и грустно наблюдать, как умный и успешный, в целом, человек может совершить абсолютно нерациональный с экономической точки зрения поступок, только чтобы кому-то что-то доказать (купить машину, содержание которой не может себе позволить, полететь в отпуск на курорт не по карману и т.д.) Хорошо еще, если на свои, а то ведь некоторые еще умудряются и кредит взять, чтобы было "не хуже, чем у людей". Таким людям опасно взаимодействовать и с фондовым рынком. Есть большая вероятность, что они к рынку отнесутся как к источнику быстрой и легкой прибыли, и рынок их сурово накажет.

Сегодня выходной, поэтому заканчиваю, а напоследок короткое видео из твиттера, на котором хорошо видно, что Богатство всегда относительно. Помним об этом и живем для себя, а не ради мнения окружающих и малознакомых "френдов" из соцсетей.

Прошу вас принять участие в опросе ниже.

Редко говорю в канале о конкретных продуктах, но, возможно, скоро будет возможность рассказать о качественном продукте от проверенных партнёров. Все детали и подробности, необходимые для принятия решения, ожидаются позже. Пока лишь основные характеристики.

Предположим, у вас появляется возможность инвестировать в инвестиционный продукт, который представляет собой leveraged ноту от крупного швейцарского банка. Нота относится к категории fixed income инструментов с ожидаемой чистой (после всех комиссий) доходностью для инвестора на уровне 7% годовых в долларах США.

Нота дает плечо (всего 2х) на fixed income фонд краткосрочного торгового финансирования. Юрисдикция базового фонда - Люксембург, дата основания - 2012 год, размер - около 400 млн долларов. Дюрация - 3 месяца, то есть инвестор в ноту может забирать свои деньги, не теряя доходность, ежемесячно, но с уведомлением 90 дней. За все время работы базового фонда у него не было ни одного убыточного месяца. В силу особенности инструмента, он предполагает определенную минимальную сумму инвестиций. Покупать ноту можно как резиденту РФ (через российского брокера), так и нерезиденту (через его дочернюю структуру).

А теперь, собственно, опрос:

Редко говорю в канале о конкретных продуктах, но, возможно, скоро будет возможность рассказать о качественном продукте от проверенных партнёров. Все детали и подробности, необходимые для принятия решения, ожидаются позже. Пока лишь основные характеристики.

Предположим, у вас появляется возможность инвестировать в инвестиционный продукт, который представляет собой leveraged ноту от крупного швейцарского банка. Нота относится к категории fixed income инструментов с ожидаемой чистой (после всех комиссий) доходностью для инвестора на уровне 7% годовых в долларах США.

Нота дает плечо (всего 2х) на fixed income фонд краткосрочного торгового финансирования. Юрисдикция базового фонда - Люксембург, дата основания - 2012 год, размер - около 400 млн долларов. Дюрация - 3 месяца, то есть инвестор в ноту может забирать свои деньги, не теряя доходность, ежемесячно, но с уведомлением 90 дней. За все время работы базового фонда у него не было ни одного убыточного месяца. В силу особенности инструмента, он предполагает определенную минимальную сумму инвестиций. Покупать ноту можно как резиденту РФ (через российского брокера), так и нерезиденту (через его дочернюю структуру).

А теперь, собственно, опрос: