Forwarded from Нетипичный Риэлтор 👨💻

⚠️ Правительство выделило еще 56,2 млрд рублей на субсидирование льготных ипотечных программ. Распоряжение об этом подписано.

▪️35 млрд рублей будет направлено на льготную ипотеку,

▪️16,6 млрд - на семейную ипотеку,

▪️4,6 млрд - на дальневосточную ипотеку.

Дополнительное финансирование позволит продолжить работу этих программ до конца 2022 года.

«Такая помощь позволит нашим гражданам приобрести новые дома и квартиры, а строительная индустрия получит дополнительный импульс для дальнейшего развития своих проектов», - подчеркнул прeмьер-министр Михаил Мишyстин.

P.S.: Цифры дня: 52 млрд рублей составляет объем исковых требований Фонда развития территорий к застройщикам-банкротам, а также их бенефициарам и руководителям! 🤷🏻♂️ @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

▪️35 млрд рублей будет направлено на льготную ипотеку,

▪️16,6 млрд - на семейную ипотеку,

▪️4,6 млрд - на дальневосточную ипотеку.

Дополнительное финансирование позволит продолжить работу этих программ до конца 2022 года.

«Такая помощь позволит нашим гражданам приобрести новые дома и квартиры, а строительная индустрия получит дополнительный импульс для дальнейшего развития своих проектов», - подчеркнул прeмьер-министр Михаил Мишyстин.

P.S.: Цифры дня: 52 млрд рублей составляет объем исковых требований Фонда развития территорий к застройщикам-банкротам, а также их бенефициарам и руководителям! 🤷🏻♂️ @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

👍1

Forwarded from Нетипичный Риэлтор 👨💻

⚠️ Льготную ипотеку могут отменить с нового года

Срок действия программы льготного жилищного кредитования под 7% годовых истекает 31 декабря 2022 года. Вопрос о ее продлении поднимался неоднократно:

▪️Минстрой выступает против отмены льготной ипотеки, так как она поддерживает спрос и строительную отрасль.

▪️ЦБ заявляет, что продлевать программу нельзя, так как она приведет к резкому росту цен и сделает рынок недвижимости и ипотечного кредитования менее контролируемым.

▪️Мутко в свою очередь заявлял, что такие программы, как льготная ипотека нужны, чтобы рынок пережил кризис, а их постоянное действие только ухудшит ситуацию.

Отмена стандартной льготной ипотеки не должна стать большой проблемой, ведь ключевая ставка постепенно снижается и вслед за ней ипотечные ставки. Кроме того, останутся и другие льготные жилищные кредиты, например, льготная и сельская ипотеки. @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

Срок действия программы льготного жилищного кредитования под 7% годовых истекает 31 декабря 2022 года. Вопрос о ее продлении поднимался неоднократно:

▪️Минстрой выступает против отмены льготной ипотеки, так как она поддерживает спрос и строительную отрасль.

▪️ЦБ заявляет, что продлевать программу нельзя, так как она приведет к резкому росту цен и сделает рынок недвижимости и ипотечного кредитования менее контролируемым.

▪️Мутко в свою очередь заявлял, что такие программы, как льготная ипотека нужны, чтобы рынок пережил кризис, а их постоянное действие только ухудшит ситуацию.

Отмена стандартной льготной ипотеки не должна стать большой проблемой, ведь ключевая ставка постепенно снижается и вслед за ней ипотечные ставки. Кроме того, останутся и другие льготные жилищные кредиты, например, льготная и сельская ипотеки. @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

👍1

Forwarded from Нетипичный Риэлтор 👨💻

⚠️ Кредиты и ипотеки мобилизованных граждан, погибших или получивших первую группу инвалидности в ходе спецоперации, будут списаны за счет банков, заявил ТАСС председатель комитет ГД по финрынку Анатолий Аксаков.

«В текущей версии документа [законопроекта] этого пока нет. Но не только если человек погиб или стал инвалидом первой группы он не платит по кредитам в банке либо МФО - ни на кого эти долги не перекладываются, обязательства прекращаются для всех участников договора», - сказал Аксаков.

Он уточнил, что списание кредитов будет происходить не за счет государства, а за счет кредитных организаций. Эту информацию подтвердил замминистра финансов Алексей Моисеев.

Депутат также указал, что эта ситуация может отразиться на выдачах кредитов и ставках, так как риски для банков возрастают. @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

«В текущей версии документа [законопроекта] этого пока нет. Но не только если человек погиб или стал инвалидом первой группы он не платит по кредитам в банке либо МФО - ни на кого эти долги не перекладываются, обязательства прекращаются для всех участников договора», - сказал Аксаков.

Он уточнил, что списание кредитов будет происходить не за счет государства, а за счет кредитных организаций. Эту информацию подтвердил замминистра финансов Алексей Моисеев.

Депутат также указал, что эта ситуация может отразиться на выдачах кредитов и ставках, так как риски для банков возрастают. @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

👍1

Forwarded from Елена Hellen Битюцких Bityutskikh

Подборка, которая поможет в неспокойное время.

1. Памятка от Всемирной организации здравоохранения «Важные навыки в периоды стресса» — как справляться со стрессом: здесь

2. Чек-лист на случай панической атаки от Cuprum — как помочь себе и тем, кто рядом здесь

3. Помогающие практики от Петрановской здесь

4. Сервисы для (само)поддержки от «Теплицы социальных технологий» — как успокоиться и помочь себе в трудный период здесь

5. Методики фактчекинга от РБК — как использовать критическое мышление в информационном потоке

6. Гайд «Журналиста» — как отслеживать манипуляции и не теряться в источниках информации

7. Где можно получить помощь и консультацию психолога бесплатно

Поделитесь с теми, кому это сейчас важно!

1. Памятка от Всемирной организации здравоохранения «Важные навыки в периоды стресса» — как справляться со стрессом: здесь

2. Чек-лист на случай панической атаки от Cuprum — как помочь себе и тем, кто рядом здесь

3. Помогающие практики от Петрановской здесь

4. Сервисы для (само)поддержки от «Теплицы социальных технологий» — как успокоиться и помочь себе в трудный период здесь

5. Методики фактчекинга от РБК — как использовать критическое мышление в информационном потоке

6. Гайд «Журналиста» — как отслеживать манипуляции и не теряться в источниках информации

7. Где можно получить помощь и консультацию психолога бесплатно

Поделитесь с теми, кому это сейчас важно!

Forwarded from MarketOverview

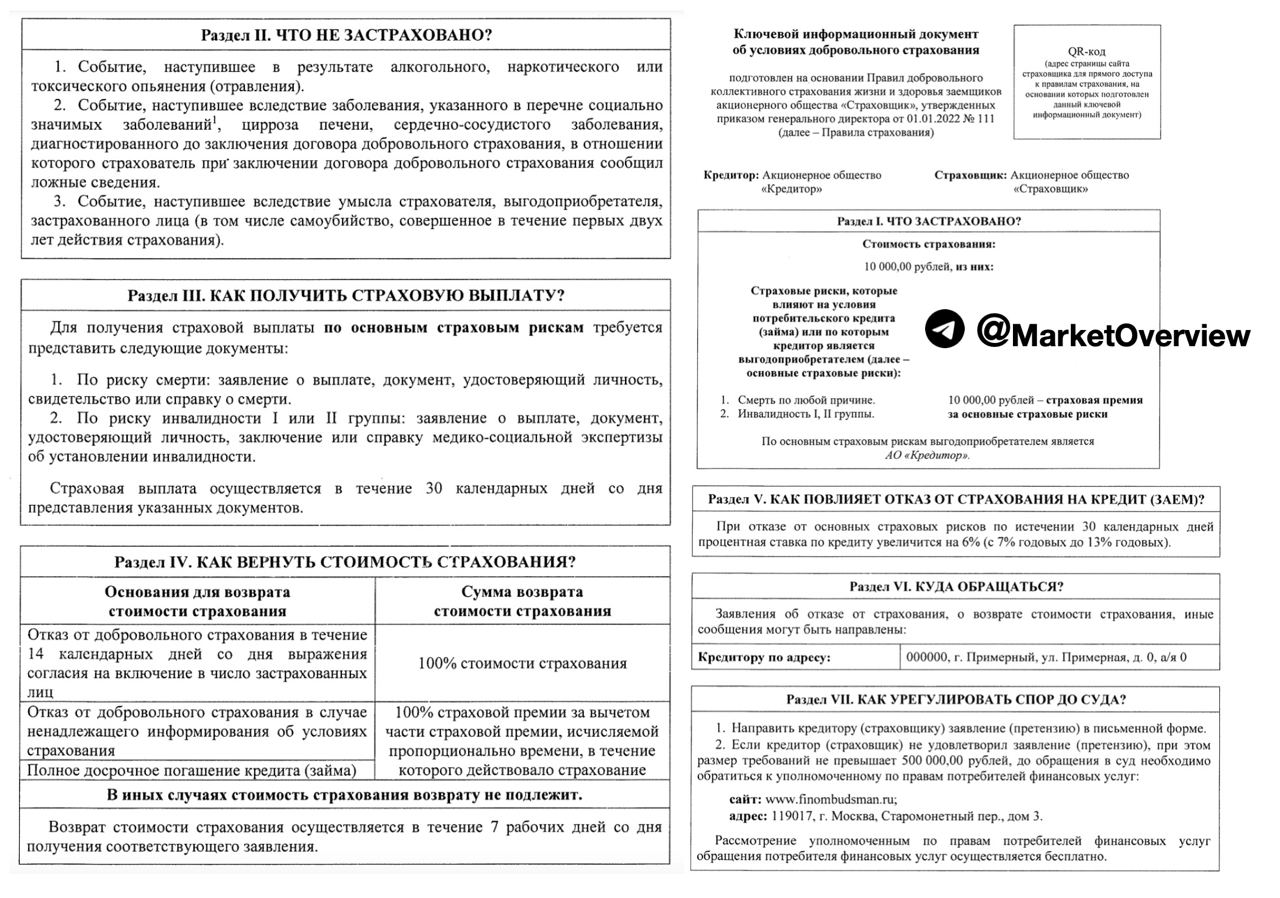

С 1 октября при получении кредита страховка должна быть оформлена в строгом формате и иметь минимальный набор рисков и исключений

С октября вводятся новые минимальные требования для страховок по кредитам, в частности клиент должен получить информацию в доступной форме - в ключевом информационном документе (КИД - пример на фото). КИД выглядит как таблица с ответами на основные вопросы по договору:

- Что застраховано

- Что не застраховано

- Как получить страховую выплату

- Как вернуть страховую премию

- Как повлияет отказ от страхования на кредит

- Куда обращаться

- Как урегулировать спор до суда

Указание №6139-У.pdf

▪️Новое Указание закрепляет право отказаться от дополнительных рисков как в течение «периода охлаждания» (14 календарных дней) с полным возвратом премии, так и после - с возвратом пропорционально неиспользованному периоду, если его неполно и недостоверно проконсултировали при получении кредита - в срок 7 рабочих дней

▪️Максимальный срок выплаты по страховому событию с момента предоставления полного пакета документов и заявления - 30 календарных дней

Больше никаких «сложных» случаев и увеличенных в связи с эти периодов выплат.

▪️С октября в страховых договорах должен присутствовать минимальный набор рисков, по которым производятся страховые выплаты: уход из жизни, инвалидность I и II группы по несчастному случаю и по болезни. При этом страховщик может включить дополнительные риски, хотя маловероятно, что аффилированные с банком страховые компании будут добавлять расходы по полису.

▪️Размер страховой суммы должен быть равен размеру основного долга по кредиту.

▪️Размер страховки может быть увеличен только в случаях, когда у застрахованного имеется заболевание из перечня социально значимых, цирроз печени, сердечно-сосудистые заболевания.

▪️ЦБ ограничит страховые компании в списке исключениях - основанием для невыплаты являются только события, прямо произошедшие из-за алкогольного, наркотического, токсичного опьянения.

🔻С 1 апреля 2023 года после полного досрочного погашения кредита клиент сможет возвращать часть страховой премии по договорам, в которых прописаны только дополнительные риски - в срок 7 рабочих дней. Вместе с основной страховкой к кредиту банковские менеджеры зачастую «вшивают» дополнительные программы страхования.

Страховые компании и банки через ВСС и АБР уже пожаловались, что не успевают внедрить в ПО новые требования, и просят не наказывать за нарушения. Участники рынка ссылаются, что приказ в Минюсте был зарегистрирован только 22 сентября, поэтому просят об отсрочке запуска на 1 октября 2023, хотя обсуждения были запущены еще год назад! Чтобы ВСС и АБР больше не жаловались, хотели бы предупредить о том, что нужно готовится к следующим нововведениям - с 1 марта 2023 года при получении кредита клиент сможет самостоятельно оформлять страховку в любой разрешенной страховой компании, которая имеет рейтинг одного из 4 агентств. Банки не вправе препятствовать клиентам и должны снижать ставку, как бы они делали, если страховка была оформлена в их партнерской СК.

@MarketOverview

С октября вводятся новые минимальные требования для страховок по кредитам, в частности клиент должен получить информацию в доступной форме - в ключевом информационном документе (КИД - пример на фото). КИД выглядит как таблица с ответами на основные вопросы по договору:

- Что застраховано

- Что не застраховано

- Как получить страховую выплату

- Как вернуть страховую премию

- Как повлияет отказ от страхования на кредит

- Куда обращаться

- Как урегулировать спор до суда

Указание №6139-У.pdf

▪️Новое Указание закрепляет право отказаться от дополнительных рисков как в течение «периода охлаждания» (14 календарных дней) с полным возвратом премии, так и после - с возвратом пропорционально неиспользованному периоду, если его неполно и недостоверно проконсултировали при получении кредита - в срок 7 рабочих дней

▪️Максимальный срок выплаты по страховому событию с момента предоставления полного пакета документов и заявления - 30 календарных дней

Больше никаких «сложных» случаев и увеличенных в связи с эти периодов выплат.

▪️С октября в страховых договорах должен присутствовать минимальный набор рисков, по которым производятся страховые выплаты: уход из жизни, инвалидность I и II группы по несчастному случаю и по болезни. При этом страховщик может включить дополнительные риски, хотя маловероятно, что аффилированные с банком страховые компании будут добавлять расходы по полису.

▪️Размер страховой суммы должен быть равен размеру основного долга по кредиту.

▪️Размер страховки может быть увеличен только в случаях, когда у застрахованного имеется заболевание из перечня социально значимых, цирроз печени, сердечно-сосудистые заболевания.

▪️ЦБ ограничит страховые компании в списке исключениях - основанием для невыплаты являются только события, прямо произошедшие из-за алкогольного, наркотического, токсичного опьянения.

🔻С 1 апреля 2023 года после полного досрочного погашения кредита клиент сможет возвращать часть страховой премии по договорам, в которых прописаны только дополнительные риски - в срок 7 рабочих дней. Вместе с основной страховкой к кредиту банковские менеджеры зачастую «вшивают» дополнительные программы страхования.

Страховые компании и банки через ВСС и АБР уже пожаловались, что не успевают внедрить в ПО новые требования, и просят не наказывать за нарушения. Участники рынка ссылаются, что приказ в Минюсте был зарегистрирован только 22 сентября, поэтому просят об отсрочке запуска на 1 октября 2023, хотя обсуждения были запущены еще год назад! Чтобы ВСС и АБР больше не жаловались, хотели бы предупредить о том, что нужно готовится к следующим нововведениям - с 1 марта 2023 года при получении кредита клиент сможет самостоятельно оформлять страховку в любой разрешенной страховой компании, которая имеет рейтинг одного из 4 агентств. Банки не вправе препятствовать клиентам и должны снижать ставку, как бы они делали, если страховка была оформлена в их партнерской СК.

@MarketOverview

{kind=link}

Forwarded from Ипотека и недвижимость

В Совете Федерации поддержали идею снизить процентную ставку по семейной ипотеке на большие квартиры

Forwarded from Ипотека и недвижимость

#цитата Глава комитета Госдумы по информационной политике Александр Хинштейн (ЕР):

«Допустить этого [повышения ставок по ипотеке] нельзя. Считаю, что нам с коллегами по Госдуме необходимо применить все имеющиеся механизмы, чтобы обуздать алчных банкиров. В сегодняшней ситуации — нужно думать о стране, а не о собственных барышах».

Обращение в ЦБ по этому поводу готовится.

«Допустить этого [повышения ставок по ипотеке] нельзя. Считаю, что нам с коллегами по Госдуме необходимо применить все имеющиеся механизмы, чтобы обуздать алчных банкиров. В сегодняшней ситуации — нужно думать о стране, а не о собственных барышах».

Обращение в ЦБ по этому поводу готовится.

Forwarded from Ипотека и недвижимость

Росбанк Дом. Новости ипотеки

Разъяснили вопросы, связанные с приобретением загородной недвижимости в рамках гос программ:

📌 Можно ли приобрести загородную недвижимость по гос программам?

Да, возможно. По программе Семейной ипотеки, ИТ Ипотеке и Льготной новостройки. Но исключительно

готовый жилой дом 🏠 с земельным участком по ДКП.

📌 Возможно ли приобрести загородную недвижимость от ИП по гос программам?

Да, возможно. Но исключительно по программе Льготной новостройки. По программе Семейной ипотеки и ИТ Ипотеке только от юр лица.

📌Каковы требования к ИП?

По программе Льготной новостройки продавцом может выступать ИП/ЮЛ.

В отношении ИП должны соблюдаться следующие условия:

1) на дату регистрации права собственности на зем участок продавец осуществлял предпринимательскую деятельность

2) в ДКП, заключаемом с заёмщиком Банка, продавец выступает(указан в преамбуле договора) в качестве ИП. У ИП может не быть разрешения на строительство..

📌Возможно ли приобрести дома блокированной застройки по гос программам?

Да, возможно по программам Льготная новостройка, ИТ Ипотека и Семейная ипотека.

#банки

Разъяснили вопросы, связанные с приобретением загородной недвижимости в рамках гос программ:

📌 Можно ли приобрести загородную недвижимость по гос программам?

Да, возможно. По программе Семейной ипотеки, ИТ Ипотеке и Льготной новостройки. Но исключительно

готовый жилой дом 🏠 с земельным участком по ДКП.

📌 Возможно ли приобрести загородную недвижимость от ИП по гос программам?

Да, возможно. Но исключительно по программе Льготной новостройки. По программе Семейной ипотеки и ИТ Ипотеке только от юр лица.

📌Каковы требования к ИП?

По программе Льготной новостройки продавцом может выступать ИП/ЮЛ.

В отношении ИП должны соблюдаться следующие условия:

1) на дату регистрации права собственности на зем участок продавец осуществлял предпринимательскую деятельность

2) в ДКП, заключаемом с заёмщиком Банка, продавец выступает(указан в преамбуле договора) в качестве ИП. У ИП может не быть разрешения на строительство..

📌Возможно ли приобрести дома блокированной застройки по гос программам?

Да, возможно по программам Льготная новостройка, ИТ Ипотека и Семейная ипотека.

#банки

Forwarded from Нетипичный Риэлтор 👨💻

⚠️ Правительство продлило меры поддержки многодетных семей, выплачивающих ипотеку

Постановление от 29 сентября 2022 года №1722.

Теперь действие программы будет распространяться на семьи, где третий или последующий ребёнок родился в период с 1 января 2019 года по 31 декабря 2023 года. Ранее этот период заканчивался 31 декабря 2022 года. При этом срок заключения кредитного договора для таких семей также продлевается на год вперёд - до 1 июля 2024 года. Таким образом, ещё больше многодетных семей смогут рассчитывать на эту меру поддержки.

В 2023-2024 годах из федерального бюджета на такие выплаты планируется выделить порядка 90 млрд рублей. @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

Постановление от 29 сентября 2022 года №1722.

Теперь действие программы будет распространяться на семьи, где третий или последующий ребёнок родился в период с 1 января 2019 года по 31 декабря 2023 года. Ранее этот период заканчивался 31 декабря 2022 года. При этом срок заключения кредитного договора для таких семей также продлевается на год вперёд - до 1 июля 2024 года. Таким образом, ещё больше многодетных семей смогут рассчитывать на эту меру поддержки.

В 2023-2024 годах из федерального бюджета на такие выплаты планируется выделить порядка 90 млрд рублей. @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

👍1

Forwarded from Квадратный Мэтр

Карта мира с показателями средней ипотечной ставки. Изменения за месяц.

В расчет берется фиксированная ставка на 20 лет. В рейтинге можно увидеть 106 стран.

Тройку лидеров открывают:

▪️ Финляндия — 1,39% (+0,01%)

▪️ Япония — 1,41% (+0,01%)

▪️ Швейцария — 1,46% (+0,01%)

Внизу рейтинга находятся (Гана и Венесуэла поменялись позициями):

▫️ Гана — 24,82% (-0,48%)

▫️ Венесуэла — 25,87% (+0,7%)

▫️ Аргентина — 46,33% (+1,03%)

Россия все также находится на 85 месте со ставкой — 10,46% (-0,8%).

В расчет берется фиксированная ставка на 20 лет. В рейтинге можно увидеть 106 стран.

Тройку лидеров открывают:

▪️ Финляндия — 1,39% (+0,01%)

▪️ Япония — 1,41% (+0,01%)

▪️ Швейцария — 1,46% (+0,01%)

Внизу рейтинга находятся (Гана и Венесуэла поменялись позициями):

▫️ Гана — 24,82% (-0,48%)

▫️ Венесуэла — 25,87% (+0,7%)

▫️ Аргентина — 46,33% (+1,03%)

Россия все также находится на 85 месте со ставкой — 10,46% (-0,8%).

Forwarded from Нетипичный Риэлтор 👨💻

⚠️ Эксперты рынка поделились прогнозами о судьбе льготной ипотеки

Если программа льготной ипотеки не будет продлена на 2023 год, рынок сможет приспособиться к текущей ситуации, считают эксперты. Но многое будет зависеть от величины ключевой ставки ЦБ.

▪️Программу льготной ипотеки на новостройки планируют завершить в конце текущего года. Замглавы Минстроя Никита Стасишин заявил «Российской газете», что Минстрой с Минфином прорабатывали изменение программы, но пока о продлении говорить рано.

▪️По мнению коммерческого директора Dars development Дмитрия Софронова, не стоит ожидать продления программы.

▪️Руководитель отдела ипотечного кредитования ГК «Гранель» Юлия Судакова полагает, что программу ипотеки продлят, при этом ее условия изменятся.

▪️Многое зависит от размера ключевой ставки ЦБ, говорит глава департамента ипотечного кредитования Est-a-Tet Алексей Новиков. Если регулятор продолжит снижать ставку, может сложиться ситуация, когда условия любой ипотечной программы будут близки к льготным. @realtor_1

Если программа льготной ипотеки не будет продлена на 2023 год, рынок сможет приспособиться к текущей ситуации, считают эксперты. Но многое будет зависеть от величины ключевой ставки ЦБ.

▪️Программу льготной ипотеки на новостройки планируют завершить в конце текущего года. Замглавы Минстроя Никита Стасишин заявил «Российской газете», что Минстрой с Минфином прорабатывали изменение программы, но пока о продлении говорить рано.

▪️По мнению коммерческого директора Dars development Дмитрия Софронова, не стоит ожидать продления программы.

▪️Руководитель отдела ипотечного кредитования ГК «Гранель» Юлия Судакова полагает, что программу ипотеки продлят, при этом ее условия изменятся.

▪️Многое зависит от размера ключевой ставки ЦБ, говорит глава департамента ипотечного кредитования Est-a-Tet Алексей Новиков. Если регулятор продолжит снижать ставку, может сложиться ситуация, когда условия любой ипотечной программы будут близки к льготным. @realtor_1

Forwarded from Крепостная Ипотека 👣

🗣️ Закон о кредитных каникулах для мобилизованных граждан, участников спецоперации (СВО) и членов их семей утверждён окончательно

По закону:

▪️Мобилизованные, контрактники и другие участники СВО, а также члены их семей, будут иметь право на кредитные каникулы, т.е. смогут уменьшить размер платежей или приостановить исполнение своих обязательств по договору кредита, в т.ч. ипотечного, или займа, заключенному до дня их мобилизации, подписания контракта, участия в СВО. Аналогичное право предоставляется и членам их семей, которые заключили договор кредита или займа до такой даты.

▪️Исполнение обязательств может быть приостановлено на срок мобилизации, контракта, участия в СВО, + 30 дней.

▪️Для получения «каникул» заемщик или член его семьи (нужно подтвердить родство) должен обратится к кредитору в течение времени действия договора кредита (займа), но не позднее 31 декабря 2023 года. Этот льготный период продлевается в случае нахождения военнослужащего в госпитале, больнице или другом медучреждении в связи с ранением, травмой, контузией или заболеванием, полученным в ходе СВО. Обратиться можно по телефону либо любым способом, который указан в кредитном договоре - например, по обычной или электронной почте. Нужно приложить документ, подтверждающий участие в СВО, но не обязательно. Кредитор может сам запросить информацию в Минобороны или документ можно будет представить потом.

▪️Заявление рассматривается в течение 10 дней. Отказать может только в том случае, если не подтвердится, что человек действительно был мобилизован или участвует в СВО. Если человек не получил в течение 15 дней подтверждение или отказ, то кредитные каникулы считаются действительными с момента направления заявления. Банк, МФО или другой кредитор направляет заемщику новый график платежей до завершения кредитных каникул.

▪️Кредитные обязательства лиц, которые погибли в ходе СВО, либо умерли из-за полученных на ней ранений, или получили I группу инвалидности, будут прекращены. В этом случае также прекращаются и обязательства по соответствующим кредитам и займам, взятым членами семей таких лиц. Лимита по сумме списываемого кредита не предусмотрено.

▪️Кредитные каникулы даются не только военнослужащим Минобороны, но и служащим Росгвардии, МЧС, СВР, ФСБ, ФСО, органов госохраны, военной прокуратуры, Следственного комитета РФ, участвующим в СВО.

Закон распространяться на правоотношения, возникшие с 24 февраля 2022 года.

Что касается, последнего пункта, зам председателя комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил, что здесь речь идет не о моменте подписания кредитного договора, а период гибели заемщика или получении им инвалидности.

«Не важно, когда был взят кредит или ипотека, в 2018 году или пять дней назад. В случае мобилизации или подписания контракта он или члены его семьи смогут приостановить платежи, а в случае смерти остаток долга будет списан».

При этом, «если кредит был взят сегодня, а завтра получено мобилизационное предписание, то мера будет распространяться. В случае, если человек сегодня получит мобилизационное предписание, а завтра возьмет кредит, то попадать под льготы он не будет».

🎙 О чём шепчутся в ипотечных курилках?! Крепостная Ипотека 👣

По закону:

▪️Мобилизованные, контрактники и другие участники СВО, а также члены их семей, будут иметь право на кредитные каникулы, т.е. смогут уменьшить размер платежей или приостановить исполнение своих обязательств по договору кредита, в т.ч. ипотечного, или займа, заключенному до дня их мобилизации, подписания контракта, участия в СВО. Аналогичное право предоставляется и членам их семей, которые заключили договор кредита или займа до такой даты.

▪️Исполнение обязательств может быть приостановлено на срок мобилизации, контракта, участия в СВО, + 30 дней.

▪️Для получения «каникул» заемщик или член его семьи (нужно подтвердить родство) должен обратится к кредитору в течение времени действия договора кредита (займа), но не позднее 31 декабря 2023 года. Этот льготный период продлевается в случае нахождения военнослужащего в госпитале, больнице или другом медучреждении в связи с ранением, травмой, контузией или заболеванием, полученным в ходе СВО. Обратиться можно по телефону либо любым способом, который указан в кредитном договоре - например, по обычной или электронной почте. Нужно приложить документ, подтверждающий участие в СВО, но не обязательно. Кредитор может сам запросить информацию в Минобороны или документ можно будет представить потом.

▪️Заявление рассматривается в течение 10 дней. Отказать может только в том случае, если не подтвердится, что человек действительно был мобилизован или участвует в СВО. Если человек не получил в течение 15 дней подтверждение или отказ, то кредитные каникулы считаются действительными с момента направления заявления. Банк, МФО или другой кредитор направляет заемщику новый график платежей до завершения кредитных каникул.

▪️Кредитные обязательства лиц, которые погибли в ходе СВО, либо умерли из-за полученных на ней ранений, или получили I группу инвалидности, будут прекращены. В этом случае также прекращаются и обязательства по соответствующим кредитам и займам, взятым членами семей таких лиц. Лимита по сумме списываемого кредита не предусмотрено.

▪️Кредитные каникулы даются не только военнослужащим Минобороны, но и служащим Росгвардии, МЧС, СВР, ФСБ, ФСО, органов госохраны, военной прокуратуры, Следственного комитета РФ, участвующим в СВО.

Закон распространяться на правоотношения, возникшие с 24 февраля 2022 года.

Что касается, последнего пункта, зам председателя комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил, что здесь речь идет не о моменте подписания кредитного договора, а период гибели заемщика или получении им инвалидности.

«Не важно, когда был взят кредит или ипотека, в 2018 году или пять дней назад. В случае мобилизации или подписания контракта он или члены его семьи смогут приостановить платежи, а в случае смерти остаток долга будет списан».

При этом, «если кредит был взят сегодня, а завтра получено мобилизационное предписание, то мера будет распространяться. В случае, если человек сегодня получит мобилизационное предписание, а завтра возьмет кредит, то попадать под льготы он не будет».

🎙 О чём шепчутся в ипотечных курилках?! Крепостная Ипотека 👣

Forwarded from Нетипичный Риэлтор 👨💻

⚠️ На 2023 год в федеральном бюджете заложено 258 млрд руб. на финансирование ипотечных льготных программ. Из этой общей суммы 73,2 млрд руб. приходится на ипотеку по 7%. О чем нам это говорит? О том, что эта программа, вопреки заявлениям Минфина приостановить ее действие к концу этого года, будет скорей всего продлена.

Самая крупная сумма - почти в 77 млрд руб. - пойдет на субсидии банкам в рамках семейной ипотеки, до 61 млрд руб. - на погашение ипотеки многодетными семьями, около 20 млрд руб. - на «дальневосточку», почти 20 млрд руб. - на сельскую ипотеку и совсем какие-то слезы (6 млрд руб.) на IT-ипотеку. Если сложить все эти цифры и вычесть сельскую ипотеку, за которую отвечает Минсельхоз, то «Дом РФ», как оператор программ льготной ипотеки, получит из бюджета в следующем году около 238 млрд руб. 🤷🏻♂️ @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

Самая крупная сумма - почти в 77 млрд руб. - пойдет на субсидии банкам в рамках семейной ипотеки, до 61 млрд руб. - на погашение ипотеки многодетными семьями, около 20 млрд руб. - на «дальневосточку», почти 20 млрд руб. - на сельскую ипотеку и совсем какие-то слезы (6 млрд руб.) на IT-ипотеку. Если сложить все эти цифры и вычесть сельскую ипотеку, за которую отвечает Минсельхоз, то «Дом РФ», как оператор программ льготной ипотеки, получит из бюджета в следующем году около 238 млрд руб. 🤷🏻♂️ @realtor_1

🦸🏻♂️ Наш ЧАТ: Недвижимость и Ипотека 🔥 Присоединяйтесь!

Forwarded from Ипотека и недвижимость

Для зарплатников могут быть еще скидки к ставке. Также могут быть скидки к ставке в определенных объектах застройщиков, которые используют проектное финансирование того или иного банка. Уточняйте в своем банке.

📌В каких банках отсутствие личного страхования не влияет на ставку можно посмотреть тут.

С договором переуступки от ФИЗ лица работают: Сбер, ВТБ, Банк Санкт-Петербург, ПСБ, МТС банк, Открытие, Ак Барс банк.

На покупку дома с землей у юрлица — первого собственника (кроме ИФ и УК ИФ):

Сбер (15%), Ак Барс банк (ПВ 15%), Центр-Инвест (15%), Примсоцбанк (15%), Севергазбанк (ПВ 15%), Дом РФ (20%), ВТБ (30%), ВБРР (30%), Банк Санкт-Петербург (35%).

📌Кто дает на строительство частного дома (подряд и своими силами) мы рассказывали тут.

Особенности ИТ-ипотеки:

▪️Кредит можно взять только один раз. Если вы созаемщик или поручитель по другой ИТ-ипотеке, лично вам льготный кредит могут уже не дать.

▪️Рефинансироваться на эту ипотеку нельзя.

▪️Если заемщиков несколько, то достаточно принадлежности к ИТ хотя бы одного из них. Собственность на ITшника.

▪️Принадлежность организации-работодателя к субъекту РФ определяется по ее юр адресу, а проверить работодателя на предмет того, аккредитован он или нет, можно тут по ИНН.

▪️Если вы поменяете место работы, ставка изменится на рыночную. Но, если смена связана с переходом в другую аккредитованную IT-компанию, ставка сохранится.

📌 Про ИТ-ипотеку подробнее тут

Если нашли неточность, пишите.

©ipotekahouse #свод #ипотекаинедвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека и недвижимость

Для зарплатников в банках обычно есть еще скидки, уточняйте в своем банке.

📌В каких банках отсутствие личного страхования не влияет на ставку можно посмотреть тут.

✅ По двум документам (в скобках размер ПВ):

Сбер (ПВ 15%), ВТБ (15%), Альфа-банк (15%), Абсолют (15%), Металлинвестбанк (15%), Дом РФ (20%), Банк Санкт-Петербург (20%), Уралсиб (20%), СМП банк (30%), Открытие (30%), Ак Барс (30%), Совкомбанк (35%), РНКБ (35%), Росбанк (35%), Татсоцбанк (35%).

✅ Семейная ипотека. С договором переуступки от ФИЗ лица работают:

Сбер, Дом РФ, ВТБ, Металлинвестбанк, Райффайзенбанк, Уралсиб, Зенит, Абсолют, Альфа-банк, МТС банк, Совкомбанк, Банк Санкт-Петербург, Ак Барс банк, Открытие, Росбанк, ПСБ, СМП банк, Газпромбанк.

✅ Купить готовый дом с землей от юр лица по ДКП (за исключением инвестиционного фонда, в т.ч. его управляющей компании):

Сбер, ВТБ, Дом РФ, Ак Барс банк, Росбанк, МИнБанк, ВБРР, Банк Санкт-Петербург, АБ Россия, Центр-Инвест.

📌Кто дает на строительство частного дома (подряд и своими силами) мы рассказывали тут.

✅ Кто рефинансирует с рыночной на Семейную ипотеку:

Сбер, ВТБ, Дом РФ, Райффайзенбанк, Совкомбанк, Росбанк, ГПБ, РСХБ, Металлинвестбанк, Уралсиб, Зенит, Альфа-банк, Банк Санкт-Петербург, АБ Россия, МТС банк, УБРиР, Севергазбанк, Тинькофф.

✅ Из Госипотеки в Семейную:

ВТБ (в т.ч. внутри), Сбер, Дом РФ.

Если нашли неточность, пишите.

©ipotekahouse #свод #ипотекаинедвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from AVA и Партнеры💵🔑 (Павел AVA group)

Коллеги, всем доброго времени суток!👨💻

Предлагаю рассмотреть кейс приобретения под сдачу в аренду нашего замечательного ЖК Кислород в г. Сочи🏝️

Мы совместно с клиентами, коллегами и партнерами часто стараемся найти интересные объекты "которые окупят сами себя" при самых минимальных вложениях💰

Вот вам пример:

2 студии в ЖК Кислород

сроком сдачи 2 квартал 24 года и 4 квартал 24 года.

Оба варианта рассчитаны с чистовым ремонтом под ключ(останется минимальное мебелирование)🔑

При самых скромных подсчётах стоимость посуточной аренды в сутки составит 3000 р., при расчете на 21 день (тоже в среднем) мы получаем 63000 р., что покрывает платёж и коммунальные платежи полностью.

Вы спросите, а как мебелировать, а как делить доход с управляющей, а как платить налоги???🙅

Ответ прост, можно применять такие инструменты как налоговые вычеты и не забываем, что цифры очень средние (даже ниже) для стоимости аренды в сутки для жилья подобного класса.🤳

Предлагаю рассмотреть кейс приобретения под сдачу в аренду нашего замечательного ЖК Кислород в г. Сочи🏝️

Мы совместно с клиентами, коллегами и партнерами часто стараемся найти интересные объекты "которые окупят сами себя" при самых минимальных вложениях💰

Вот вам пример:

2 студии в ЖК Кислород

сроком сдачи 2 квартал 24 года и 4 квартал 24 года.

Оба варианта рассчитаны с чистовым ремонтом под ключ(останется минимальное мебелирование)🔑

При самых скромных подсчётах стоимость посуточной аренды в сутки составит 3000 р., при расчете на 21 день (тоже в среднем) мы получаем 63000 р., что покрывает платёж и коммунальные платежи полностью.

Вы спросите, а как мебелировать, а как делить доход с управляющей, а как платить налоги???🙅

Ответ прост, можно применять такие инструменты как налоговые вычеты и не забываем, что цифры очень средние (даже ниже) для стоимости аренды в сутки для жилья подобного класса.🤳