🏦🏗Райффайзенбанк и ГК ФСК предложили ипотеку по ставке 5,55% на весь срок кредитования

У застройщика также можно приобрести жильё в ипотеку по минимальной ставке 2,99% на первые два года.

▪️Первоначальный взнос - от 20%

▪️Срок - до 30 лет

▪️Сумма кредита - до 26 млн рублей

Предложение несовместимо с другими льготными ипотечными программами и распространяется только на московские проекты ГК ФСК (ЖК «Архитектор», «Рихард», Sydney City, «Режиссер», «Первый Ленинградский», «Настроение»).

@rusipoteka

У застройщика также можно приобрести жильё в ипотеку по минимальной ставке 2,99% на первые два года.

▪️Первоначальный взнос - от 20%

▪️Срок - до 30 лет

▪️Сумма кредита - до 26 млн рублей

Предложение несовместимо с другими льготными ипотечными программами и распространяется только на московские проекты ГК ФСК (ЖК «Архитектор», «Рихард», Sydney City, «Режиссер», «Первый Ленинградский», «Настроение»).

@rusipoteka

Минстрой: Около 10% ипотечных сделок в России – кроссрегиональные

Порядка 10% ипотечных сделок на первичном рынке жилья оформляются в регионах для покупки квартир в московском регионе, заявил замглавы Минстроя Никита Стасишин.

«Нередки случаи когда люди оформляют ипотеку в одном регионе, а жилье покупают в другом, в первую очередь, в Москве. В таком случае деньги в отрасль приходят, но в экономику регионов не вливаются... Доля таких сделок стабильна на протяжении нескольких лет и составляет порядка 10% от общего объема», – отметил Стасишин.

По прогнозам гендиректора группы «Самолет» Антона Елистратова, количество покупателей жилья в Москве из регионов еще вырастет в ближайшие пять лет.

«Если десять лет назад около 75% покупателей московских квартир были жителями столичного региона, то сегодня это 60%, а через пять лет показатель снизится до 55%», – заявил Елистратов.

@rusipoteka

Порядка 10% ипотечных сделок на первичном рынке жилья оформляются в регионах для покупки квартир в московском регионе, заявил замглавы Минстроя Никита Стасишин.

«Нередки случаи когда люди оформляют ипотеку в одном регионе, а жилье покупают в другом, в первую очередь, в Москве. В таком случае деньги в отрасль приходят, но в экономику регионов не вливаются... Доля таких сделок стабильна на протяжении нескольких лет и составляет порядка 10% от общего объема», – отметил Стасишин.

По прогнозам гендиректора группы «Самолет» Антона Елистратова, количество покупателей жилья в Москве из регионов еще вырастет в ближайшие пять лет.

«Если десять лет назад около 75% покупателей московских квартир были жителями столичного региона, то сегодня это 60%, а через пять лет показатель снизится до 55%», – заявил Елистратов.

@rusipoteka

Forwarded from Инфляционный шок!

Апдейт по рынку недвижимости

Если Москва в сентябре еще демонстрировала рост цен в сегменте эконом и комфорт, то питерский рынок уже покатился вниз.

Средняя цена квадрата в Питере упала на 1,8% относительно цен августа.

«Аналитики подчеркивают, что снижение цены реальных сделок с недвижимостью произошло на фоне значительного увеличения выручки девелоперов. В сентябре совокупная выручка застройщиков Петербурга от продажи квартир и апартаментов составила 40 млрд руб., что на 51% больше показателей сентября допандемийного 2019 года.

При этом объем продаж в натуральном выражение практически не изменился. В сентябре 2021 года физический объем продаж в Петербурге составил 51 338 квартир и юнитов. За аналогичный период 2019 года (без льгот по ипотеке) было продано 58075 квартир и юнитов. Таким образом, снижение продаж в городе составило 13%. В области падение оказалось еще более существенным и достигло 28%. Рост выручки произошел исключительно за счет повышения цены квадратного метра — за два года она выросла на 47%, подчеркивают эксперты.

Похожие наблюдения сделали аналитики сервиса «Авито Недвижимость» по итогам третьего квартала текущего года. Спрос на квартиры в новостройках в Петербурге, по их данным, снизился на 44%. Падение спроса в Северной столице в целом отражает ситуацию на российском рынке жилой недвижимости. Однако в Петербурге снижение оказалось более заметным, чем в среднем по России. Антирекорд поставил Томск, где спад достиг 61%. Также значительным сокращение спроса было в Сочи (-52%) и Ярославле (-49%).

Одновременно с падением спроса, как отмечают в «Авито Недвижимость», выросло число предложений о продаже квартир в новых домах. В Петербурге по сравнению с аналогичным периодом 2020 года их стало больше на 5%, а со вторым кварталом текущего года — на 9%.»

Кроме того:

«В России на 41% снизилось количество заявок на ипотеку.

В сентябре этот показатель упал на 41,4% по сравнению с аналогичным периодом прошлого года (2020).»

Итого, что мы имеем:

1. Лобби застройщиков протолкнуло идею льготной ипотеки только на новостройки.

2. Мы получили ситуацию, когда на довольно сильно ограниченный ресурс (квартиры только в строящихся домах) буквально увеличили спрос в 2 раза (из расчета снижения стоимости ипотеки).

3. В итоге аффилированные застройщики оказались в шоколаде. Спрос огромный, а резко нарастить предложение нельзя. Отсюда появилась благоприятная почва для спекуляций.

4. Цены улетели вверх. Было ли у этого рыночное обоснование (повышение себестоимости)? Нет конечно. Все вы видели, что все ушло в прибыль застройщиков. Кроме того, с рынка прекрасно покормились и все остальные: банки и риэлторы. Простодушному народу втюхали по несколько ипотек.

5. Пришла Набиуллина и сказала: баста! Пора заканчивать этот праздник жизни. Льготку сильно порезали. Все это на фоне сокращающегося населения с падающими доходами. А тут еще и стосмость ипотеки пошла резко расти.

Брать ипотеки уже просто некому. Отсюда и такой обвал заявок.

6. Застройщики пытаются придумывать какие-то собственные программы льготной ипотеки, лишь бы цены не снижать. По факту все эти льготы, конечно же, идут за счет покупателя.

7. Но в целом все это - мертвому припарки. Спрос выдохся. У нас фактически парадоксальная ситуация: весь российский импорт вырос в цене в 2-3 раза, а экономика все никак не может вернуться к уровню 2019 года. Даже мигранты ехать на заработки не хотят.

8. Через 1-2 года устрашающие объемы жилья введут в эксплуатацию. А Набиуллина продолжит повышать ставку (в мире назревает гиперинфляция). Как итог - огромное предложение на вторичке при дохлом спросе.

Как вы думаете, что будет с ценами?

Падение индекса моснедвижимости - это лишь вопрос времени. Как я и говорил, январь-февраль покажут всю катастрофичность ситуации.

@inflation_shock

Если Москва в сентябре еще демонстрировала рост цен в сегменте эконом и комфорт, то питерский рынок уже покатился вниз.

Средняя цена квадрата в Питере упала на 1,8% относительно цен августа.

«Аналитики подчеркивают, что снижение цены реальных сделок с недвижимостью произошло на фоне значительного увеличения выручки девелоперов. В сентябре совокупная выручка застройщиков Петербурга от продажи квартир и апартаментов составила 40 млрд руб., что на 51% больше показателей сентября допандемийного 2019 года.

При этом объем продаж в натуральном выражение практически не изменился. В сентябре 2021 года физический объем продаж в Петербурге составил 51 338 квартир и юнитов. За аналогичный период 2019 года (без льгот по ипотеке) было продано 58075 квартир и юнитов. Таким образом, снижение продаж в городе составило 13%. В области падение оказалось еще более существенным и достигло 28%. Рост выручки произошел исключительно за счет повышения цены квадратного метра — за два года она выросла на 47%, подчеркивают эксперты.

Похожие наблюдения сделали аналитики сервиса «Авито Недвижимость» по итогам третьего квартала текущего года. Спрос на квартиры в новостройках в Петербурге, по их данным, снизился на 44%. Падение спроса в Северной столице в целом отражает ситуацию на российском рынке жилой недвижимости. Однако в Петербурге снижение оказалось более заметным, чем в среднем по России. Антирекорд поставил Томск, где спад достиг 61%. Также значительным сокращение спроса было в Сочи (-52%) и Ярославле (-49%).

Одновременно с падением спроса, как отмечают в «Авито Недвижимость», выросло число предложений о продаже квартир в новых домах. В Петербурге по сравнению с аналогичным периодом 2020 года их стало больше на 5%, а со вторым кварталом текущего года — на 9%.»

Кроме того:

«В России на 41% снизилось количество заявок на ипотеку.

В сентябре этот показатель упал на 41,4% по сравнению с аналогичным периодом прошлого года (2020).»

Итого, что мы имеем:

1. Лобби застройщиков протолкнуло идею льготной ипотеки только на новостройки.

2. Мы получили ситуацию, когда на довольно сильно ограниченный ресурс (квартиры только в строящихся домах) буквально увеличили спрос в 2 раза (из расчета снижения стоимости ипотеки).

3. В итоге аффилированные застройщики оказались в шоколаде. Спрос огромный, а резко нарастить предложение нельзя. Отсюда появилась благоприятная почва для спекуляций.

4. Цены улетели вверх. Было ли у этого рыночное обоснование (повышение себестоимости)? Нет конечно. Все вы видели, что все ушло в прибыль застройщиков. Кроме того, с рынка прекрасно покормились и все остальные: банки и риэлторы. Простодушному народу втюхали по несколько ипотек.

5. Пришла Набиуллина и сказала: баста! Пора заканчивать этот праздник жизни. Льготку сильно порезали. Все это на фоне сокращающегося населения с падающими доходами. А тут еще и стосмость ипотеки пошла резко расти.

Брать ипотеки уже просто некому. Отсюда и такой обвал заявок.

6. Застройщики пытаются придумывать какие-то собственные программы льготной ипотеки, лишь бы цены не снижать. По факту все эти льготы, конечно же, идут за счет покупателя.

7. Но в целом все это - мертвому припарки. Спрос выдохся. У нас фактически парадоксальная ситуация: весь российский импорт вырос в цене в 2-3 раза, а экономика все никак не может вернуться к уровню 2019 года. Даже мигранты ехать на заработки не хотят.

8. Через 1-2 года устрашающие объемы жилья введут в эксплуатацию. А Набиуллина продолжит повышать ставку (в мире назревает гиперинфляция). Как итог - огромное предложение на вторичке при дохлом спросе.

Как вы думаете, что будет с ценами?

Падение индекса моснедвижимости - это лишь вопрос времени. Как я и говорил, январь-февраль покажут всю катастрофичность ситуации.

@inflation_shock

РБК

В Санкт-Петербурге упали цены на жилую недвижимость

По итогам сентября цена квадратного метра жилья в Петербурге составила 172 886 руб., пишет Недвижимость и строительство Петербурга со ссылкой на данные сервиса DataFlat.ru (анализирует розничные ...

🏠РНКБ с момента запуска в мае пилотного проекта ипотечного кредитования ИЖС одобрил 140 заявок на сумму более 600 млн рублей. Только в сентябре было одобрено 48 заявок на 250 млн рублей. Банк рассчитывает, что в среднесрочной перспективе ипотечное кредитование ИЖС будет составлять не менее 10% от общего объема выдач ипотечных кредитов в РНКБ.

Условия программы «Строительство жилого дома»:

▪️Ставка - от 6 до 12,5%, в зависимости от категории клиента, способа подтверждения дохода, наличия льгот и акционных предложений

▪️Сумма кредита - от 600 тыс. до 15 млн рублей

▪️Срок - от 3 до 25 лет

▪️Цель кредита - на покупку земельного участка с одновременным строительством жилого дома или на строительство жилого дома по типовым проектам застройщика на земельном участке, находящемся в собственности заемщика

▪️Расчет между заемщиком и застройщиком осуществляется посредством открытия аккредитива с поэтапным перечислением денежных средств на счет застройщика в зависимости от этапа строительства жилого дома

▪️Залог - земельный участок, жилой дом (после завершения строительства)

@rusipoteka

Условия программы «Строительство жилого дома»:

▪️Ставка - от 6 до 12,5%, в зависимости от категории клиента, способа подтверждения дохода, наличия льгот и акционных предложений

▪️Сумма кредита - от 600 тыс. до 15 млн рублей

▪️Срок - от 3 до 25 лет

▪️Цель кредита - на покупку земельного участка с одновременным строительством жилого дома или на строительство жилого дома по типовым проектам застройщика на земельном участке, находящемся в собственности заемщика

▪️Расчет между заемщиком и застройщиком осуществляется посредством открытия аккредитива с поэтапным перечислением денежных средств на счет застройщика в зависимости от этапа строительства жилого дома

▪️Залог - земельный участок, жилой дом (после завершения строительства)

@rusipoteka

📝Банки и МФО хотят законодательно обязать проверять долги россиян при выдаче кредитов, рассчитывать показатель долговой нагрузки и сообщать гражданам о рисках его превышения. Такой законопроект ГД рассмотрит в октябре. Документ был разработан при поддержке ЦБ.

Инициативу поддерживают и в правительстве. Во фракциях отнеслись к законопроекту по-разному. Одни депутаты считают такие сведения необходимыми для потребителя, другие, напротив, бесполезными. А вот эксперты согласны с тем, что информация о долгах сдерживает темпы роста закредитованности.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

Инициативу поддерживают и в правительстве. Во фракциях отнеслись к законопроекту по-разному. Одни депутаты считают такие сведения необходимыми для потребителя, другие, напротив, бесполезными. А вот эксперты согласны с тем, что информация о долгах сдерживает темпы роста закредитованности.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

Раздутые цены на квартиры и дорожающая ипотека постепенно вытесняют покупателей за МКАД – в отдаленные районы Новой Москвы и в Подмосковье. Там жилье тоже сильно выросло в цене, но все же оно существенно дешевле, чем в «старой» Москве или в развитых районах Новой.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

📰 Новость полностью

📣 Чат для участников ипотечного рынка

🔝Самые выгодные ставки банков по льготной и семейной ипотеке. Без учета скидки за внесение единовременного платежа за снижение ставки, а также спецусловий для определенных групп заемщиков.

Сравнивались предложения банков для кредита со следующими параметрами:

▪️стоимость жилья - 4,45 млн руб. Это средняя стоимость квартиры в новостройке в РФ площадью 50 кв. м по итогам II кв. 2021г., по данным fedstat. ru;

▪️ПВ - 20%, то есть 890 тыс. руб.; по льготной ипотеке можно получить кредит максимум на 3 млн рублей, поэтому с учетом заданной стоимости квартиры 4,45 млн руб. заемщику придется внести за свой счет взнос 1,45 млн руб. (32,6% от стоимости квартиры);

▪️сумма кредита - 3,56 млн руб.;

▪️срок - 25 лет;

▪️подтверждение дохода - справка 2-НДФЛ или выписка из ПФР;

▪️подача заявки онлайн и оформление электронной регистрации (если банк предоставляет такую возможность);

▪️с комплексной ипотечной страховкой (личной и имущественной).

Источник: Банки.ру. @rusipoteka

Сравнивались предложения банков для кредита со следующими параметрами:

▪️стоимость жилья - 4,45 млн руб. Это средняя стоимость квартиры в новостройке в РФ площадью 50 кв. м по итогам II кв. 2021г., по данным fedstat. ru;

▪️ПВ - 20%, то есть 890 тыс. руб.; по льготной ипотеке можно получить кредит максимум на 3 млн рублей, поэтому с учетом заданной стоимости квартиры 4,45 млн руб. заемщику придется внести за свой счет взнос 1,45 млн руб. (32,6% от стоимости квартиры);

▪️сумма кредита - 3,56 млн руб.;

▪️срок - 25 лет;

▪️подтверждение дохода - справка 2-НДФЛ или выписка из ПФР;

▪️подача заявки онлайн и оформление электронной регистрации (если банк предоставляет такую возможность);

▪️с комплексной ипотечной страховкой (личной и имущественной).

Источник: Банки.ру. @rusipoteka

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

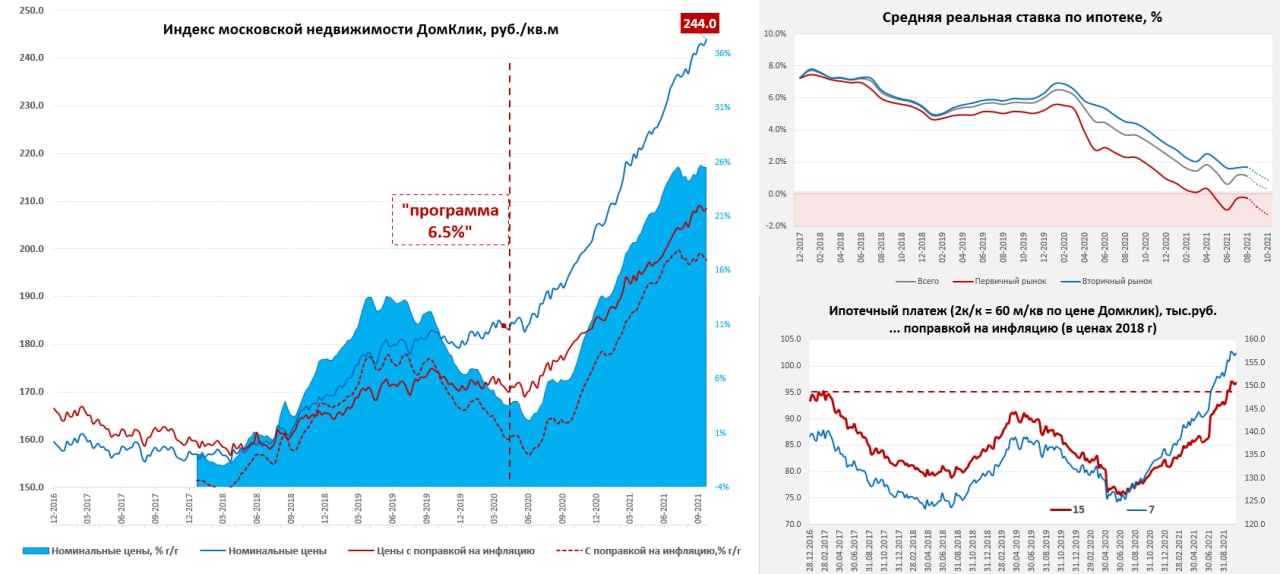

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

{kind=link}

«ДомКлик» запустил сервис сравнения недвижимости

Новый сервис позволяет сравнить объявления о продаже вторичной недвижимости и выбрать лучший вариант для себя из двух миллионов предложений. Чтобы воспользоваться сервисом, пользователям нужно добавить объявления в список сравнения по ссылке: https://domclick.ru/compare.

Система проанализирует каждое объявление по 40 параметрам, среди которых площадь, этаж, количество комнат, планировка, расположение дома, год постройки, инфраструктура, отзывы соседей, условия сделки и другие.

@rusipoteka

Новый сервис позволяет сравнить объявления о продаже вторичной недвижимости и выбрать лучший вариант для себя из двух миллионов предложений. Чтобы воспользоваться сервисом, пользователям нужно добавить объявления в список сравнения по ссылке: https://domclick.ru/compare.

Система проанализирует каждое объявление по 40 параметрам, среди которых площадь, этаж, количество комнат, планировка, расположение дома, год постройки, инфраструктура, отзывы соседей, условия сделки и другие.

@rusipoteka

🔻ВТБ снижает ставку по рефинансированию в рамках «семейной ипотеки»

Снижение составило 0,21 п.п. При условии комплексного страхования ставка по программе теперь составит 4,79%. Сниженная ставка по рефинансированию доступна при подаче кредитной заявки до конца года.

Новыми условиями могут воспользоваться все клиенты, кроме проживающих и приобретающих жильё на территории ДФО. Для заёмщиков в этом регионе минимальная ставка сохраняется на уровне 4,3% (при условии комплексного страхования).

Согласно условиям программы, рефинансировать кредит могут заемщики, у которых родился или усыновлен ребенок после 1 января 2018 года. Воспользоваться программой могут также семьи, воспитывающие ребенка-инвалида. Максимальная сумма кредита – 12 млн рублей в Москве и области и Санкт-Петербурге и Ленобласти, 6 млн – в остальных регионах. Рефинансировать по программе можно только кредит на покупку квартиры в новостройке. Исключение составляет ДФО, где можно переоформить ипотеку и на покупку объекта на вторичном рынке.

@rusipoteka

Снижение составило 0,21 п.п. При условии комплексного страхования ставка по программе теперь составит 4,79%. Сниженная ставка по рефинансированию доступна при подаче кредитной заявки до конца года.

Новыми условиями могут воспользоваться все клиенты, кроме проживающих и приобретающих жильё на территории ДФО. Для заёмщиков в этом регионе минимальная ставка сохраняется на уровне 4,3% (при условии комплексного страхования).

Согласно условиям программы, рефинансировать кредит могут заемщики, у которых родился или усыновлен ребенок после 1 января 2018 года. Воспользоваться программой могут также семьи, воспитывающие ребенка-инвалида. Максимальная сумма кредита – 12 млн рублей в Москве и области и Санкт-Петербурге и Ленобласти, 6 млн – в остальных регионах. Рефинансировать по программе можно только кредит на покупку квартиры в новостройке. Исключение составляет ДФО, где можно переоформить ипотеку и на покупку объекта на вторичном рынке.

@rusipoteka

Forwarded from Novostroyman. Москва. Недвижимость

МФЦ закрываются. Привет, очередной стоп по адекватной регистрации ДДУ и других договоров

В период нерабочих дней в Москве приостанавливается оказание государственных услуг в МФЦ и помещениях органов власти города Москвы, за исключением срочных услуг по регистрации актов гражданского состояния.

@novostroyman

В период нерабочих дней в Москве приостанавливается оказание государственных услуг в МФЦ и помещениях органов власти города Москвы, за исключением срочных услуг по регистрации актов гражданского состояния.

@novostroyman

Forwarded from РИА Недвижимость

‼️ Крупные российские застройщики жилья не собираются останавливать работы на стройплощадках с 30 октября по 7 ноября, однако они не исключают снижения темпов строительства и перебоев с поставками стройматериалов. @ria_realty

Недвижимость РИА Новости

Крупные российские застройщики не остановят стройки, но допускают снижение темпов

Крупные российские застройщики жилья не собираются останавливать работы на стройплощадках с 30 октября по 7 ноября, однако они не исключают снижения темпов... Недвижимость РИА Новости, 21.10.2021

🔻Алмазэргиэнбанк снизил ставку для всех, кто подаст заявку на покупку квартиры в новостройке по «Дальневосточной ипотеке» с 21 октября по 31 декабря 2021 года. Теперь она составляет 0,6% на весь срок, а если заемщик получает зарплату в банке, то – 0,1%. @rusipoteka

🔻Челиндбанк снизил ипотечные ставки для семей с детьми

До 30 ноября 2021 года при оформлении ипотеки в банке отсутствует требование по страхованию предмета залога и личному страхованию, при этом ставка для семей снижена на 0,2 п.п. при наличии одного несовершеннолетнего ребенка и на 0,4 п.п. – двух и более несовершеннолетних детей.

Ставки теперь составляют:

▪️от 8,6% – для семей с двумя и более несовершеннолетними детьми;

▪️от 8,8% – для семей с одним несовершеннолетним ребенком.

Кредиты предоставляются на приобретение жилья на первичном и вторичном рынке, земельные участки, апартаменты и рефинансирование кредитов, полученных в других банках. Срок – до 15 лет (при покупке земельных участков – до 5 лет). Сумма первоначального взноса составляет от 15% от стоимости недвижимости на вторичном рынке и от 20% – на первичном.

@rusipoteka

До 30 ноября 2021 года при оформлении ипотеки в банке отсутствует требование по страхованию предмета залога и личному страхованию, при этом ставка для семей снижена на 0,2 п.п. при наличии одного несовершеннолетнего ребенка и на 0,4 п.п. – двух и более несовершеннолетних детей.

Ставки теперь составляют:

▪️от 8,6% – для семей с двумя и более несовершеннолетними детьми;

▪️от 8,8% – для семей с одним несовершеннолетним ребенком.

Кредиты предоставляются на приобретение жилья на первичном и вторичном рынке, земельные участки, апартаменты и рефинансирование кредитов, полученных в других банках. Срок – до 15 лет (при покупке земельных участков – до 5 лет). Сумма первоначального взноса составляет от 15% от стоимости недвижимости на вторичном рынке и от 20% – на первичном.

@rusipoteka

Но ипотечных кредитов закон не коснется. Ограничения будут направлены на сегмент необеспеченного потребкредитования — это кредиты наличными, кредитные карты и POS-кредиты. @rusipoteka

📝ГД приняла в I чтении законопроект, которым предлагается установить обязанность кредиторов рассчитывать показатель долговой нагрузки (ПДН) в установленных законом случаях, определение нормативного порядка расчета ПДН, обязанность кредитора уведомлять заемщика в письменной форме о рисках, обусловленных высоким значением ПДН (если указанное значение превышает 50%). @rusipoteka

Forwarded from Proeconomics

Заместитель министра Минстроя РФ Никита Стасишин: «Существует риск того, что средняя ставка ИЖК к концу года превысит 8,5% - плановый показатель нацпроекта».

Средняя ставка ИЖК по рыночным программам уже достигла 8,5%. Но средняя ставка пока 7,78%, так как её сглаживают различные льготные ипотечные программы (семейная ипотека, сельская, для Дальнего Востока и т.д.).

Если в эту пятницу ЦБ поднимет ключевую ставку сразу на 0,5 п.п. до 7,25% (а кто-то прогнозирует поднятие ставки и до 7,5%), то это через 2-3 недели автоматически увеличит проценты и по коммерческой ипотеке. Если ЦБ не удастся сдержать инфляцию на уровне 8-8,5% по итогам года, то ставки по рыночной ипотеке вообще подберутся к 10%. Это приведёт и к резкому спаду сделок на рынке новостроек и вторичных квартир.

Так что ключевые показатели Нацпроекта «Жильё» сейчас в руках Банка России.

Средняя ставка ИЖК по рыночным программам уже достигла 8,5%. Но средняя ставка пока 7,78%, так как её сглаживают различные льготные ипотечные программы (семейная ипотека, сельская, для Дальнего Востока и т.д.).

Если в эту пятницу ЦБ поднимет ключевую ставку сразу на 0,5 п.п. до 7,25% (а кто-то прогнозирует поднятие ставки и до 7,5%), то это через 2-3 недели автоматически увеличит проценты и по коммерческой ипотеке. Если ЦБ не удастся сдержать инфляцию на уровне 8-8,5% по итогам года, то ставки по рыночной ипотеке вообще подберутся к 10%. Это приведёт и к резкому спаду сделок на рынке новостроек и вторичных квартир.

Так что ключевые показатели Нацпроекта «Жильё» сейчас в руках Банка России.

🇹🇭ЦБ Таиланда смягчил правила ипотечного кредитования, чтобы помочь сектору недвижимости, который борется с последствиями пандемии. Лимит отношения кредита к стоимости объекта (LTV) был увеличен до 100% до конца 2022 года, чтобы повысить активность на рынке недвижимости, на восстановление которого уйдут годы. Ранее LTV составлял 70-90%. #заграница

📰 Новость полностью

📣 Чат для участников ипотечного рынка

📰 Новость полностью

📣 Чат для участников ипотечного рынка

👥 ТТ Финанс совместно с «Российской газетой» провели круглый стол «Осень на рынке недвижимости: традиционный рост или стагнация?». Встреча превратилась в обсуждение мифов, вводящих в заблуждение потенциальных приобретателей жилья.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

📰 Новость полностью

📣 Чат для участников ипотечного рынка

🗣Андрей Колочинский, - управляющий партнер «ВекторСтройФинанс»:

«Несмотря на изменение условий льготной ипотеки и общий рост базовых ставок, доля ипотеки в столичных новостройках по-прежнему остается существенной и превышает показатели доковидного периода (57% против 48% в 2019 году). Этому есть несколько причин.

Во-первых, ипотечные ставки не успевают за ростом ключевой, которая с марта увеличилась на 2,5 п. п. За это же время рыночные ставки подросли на 1–1,5 п. п., преодолев 8%. В целом такие условия кредитования остаются приемлемыми для большинства заемщиков, но ситуация может измениться, если средний размер ставки превысит психологический барьер 10%.

Во-вторых, после расширения условий программы семейной ипотеки (программу распространили на семьи с первенцами) этот вид кредитования стал набирать популярность: доля семейной ипотеки в общем объеме продаж у ведущих банков удвоилась и достигла 10%.

Этот показатель продолжит расти – у семейной ипотеки есть все шансы стать основным драйвером развития рынка в IV квартале этого года и в 2022–2023 годах». @rusipoteka

#ИпотечныйБумеранг

«Несмотря на изменение условий льготной ипотеки и общий рост базовых ставок, доля ипотеки в столичных новостройках по-прежнему остается существенной и превышает показатели доковидного периода (57% против 48% в 2019 году). Этому есть несколько причин.

Во-первых, ипотечные ставки не успевают за ростом ключевой, которая с марта увеличилась на 2,5 п. п. За это же время рыночные ставки подросли на 1–1,5 п. п., преодолев 8%. В целом такие условия кредитования остаются приемлемыми для большинства заемщиков, но ситуация может измениться, если средний размер ставки превысит психологический барьер 10%.

Во-вторых, после расширения условий программы семейной ипотеки (программу распространили на семьи с первенцами) этот вид кредитования стал набирать популярность: доля семейной ипотеки в общем объеме продаж у ведущих банков удвоилась и достигла 10%.

Этот показатель продолжит расти – у семейной ипотеки есть все шансы стать основным драйвером развития рынка в IV квартале этого года и в 2022–2023 годах». @rusipoteka

#ИпотечныйБумеранг