@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Никита Кричевский

Цифра расхождений цены на первичном и вторичном рынке жилья в 40% взята Банком России с «росстатовского» потолка. Посмотрите на картинку – такого расхождения нет ни в одном крупном регионе страны: ни в Москве, ни в Питере, ни в их областях.

Спасибо Виктору Туневу за наводку.

Спасибо Виктору Туневу за наводку.

Программы по снижению ставки за комиссионное вознаграждение имеют только умозрительный риск

💬 🏁 🏁 🏁 🏁 🏁 🏁

Сергей Гордейко,

главный эксперт компании «Русипотека», разработчик ипотечной платформы ipoteka.global:

«Анализируя деятельность Банка России возникает ощущение, что бизнес и регулятор находится по разную сторону баррикад. Бизнес пытается увеличить доступность ипотечного кредитования и приобретения жилья, а Банк России борется за формальную чистоту ипотечного портфеля и красоту формальных нормативов, не взирая на последствия для различного бизнеса, в том числе строительного и банковского.

Программы по снижению ставки за комиссионное вознаграждение имеют только умозрительный риск для участников. Заемщик приобретая снижение ставки за 3-4 года окупает свои затраты, а при обслуживании кредита 7-10 лет имеет ощутимую выгоду.

Разговоры о том, что банк несет дополнительный процентный риск можно не учитывать по двум обстоятельствам. Во-первых, банк получает комиссию единовременно на нынешних финансовых условиях. Это – демпфер процентного риска. Во-вторых, снижение ставки на 0,5-2 процентных пункта намного меньше риска от изменений ключевой ставки, которую регулятор может увеличить из своих представлений о борьбе с инфляцией и управлению финансовой стабильностью.

Еще одно противоречие. Банк России постоянно рассказывает о рисках ипотечного пузыря, который иллюстрируется или нагрузкой заемщиков или размером первоначального взноса. На основании этого принимаются различные нормативы для охлаждения рискового, по мнению, Банка России кредитования. При этом не учитывается историческая динамика просрочки, дефолтов, механизмов реструктуризации, которые не подтверждают опасения регулятора.

Аналогичное поведения Банка России проявилось в борьбе с многотраншевой секьюритизацией, которое вылилось в драконовских коэффициентах риска на транш, выкупаемый оригинатором, что по факту убило этот вид секьюритизации на несколько лет.

Инициативы Банка России можно всегда положительно оценить с точки зрения красоты теоретических нормативов и критично оценить с точки зрения на развитие любого бизнеса. Доля ипотечного кредитования и ипотечный портфель не занимают критического размера относительно всего кредитного портфеля и ВВП. На этом этапе развития можно было не охлаждать на каждом шагу развитие ипотечного кредитования, которое во многом является катализатором социально-экономического развития страны».

🏁 🏁 🏁 🏁 🏁 🏁 🏁

#мнение #Гордейко

#ИпотечныйБумеранг

@rusipoteka

Сергей Гордейко,

главный эксперт компании «Русипотека», разработчик ипотечной платформы ipoteka.global:

«Анализируя деятельность Банка России возникает ощущение, что бизнес и регулятор находится по разную сторону баррикад. Бизнес пытается увеличить доступность ипотечного кредитования и приобретения жилья, а Банк России борется за формальную чистоту ипотечного портфеля и красоту формальных нормативов, не взирая на последствия для различного бизнеса, в том числе строительного и банковского.

Программы по снижению ставки за комиссионное вознаграждение имеют только умозрительный риск для участников. Заемщик приобретая снижение ставки за 3-4 года окупает свои затраты, а при обслуживании кредита 7-10 лет имеет ощутимую выгоду.

Разговоры о том, что банк несет дополнительный процентный риск можно не учитывать по двум обстоятельствам. Во-первых, банк получает комиссию единовременно на нынешних финансовых условиях. Это – демпфер процентного риска. Во-вторых, снижение ставки на 0,5-2 процентных пункта намного меньше риска от изменений ключевой ставки, которую регулятор может увеличить из своих представлений о борьбе с инфляцией и управлению финансовой стабильностью.

Еще одно противоречие. Банк России постоянно рассказывает о рисках ипотечного пузыря, который иллюстрируется или нагрузкой заемщиков или размером первоначального взноса. На основании этого принимаются различные нормативы для охлаждения рискового, по мнению, Банка России кредитования. При этом не учитывается историческая динамика просрочки, дефолтов, механизмов реструктуризации, которые не подтверждают опасения регулятора.

Аналогичное поведения Банка России проявилось в борьбе с многотраншевой секьюритизацией, которое вылилось в драконовских коэффициентах риска на транш, выкупаемый оригинатором, что по факту убило этот вид секьюритизации на несколько лет.

Инициативы Банка России можно всегда положительно оценить с точки зрения красоты теоретических нормативов и критично оценить с точки зрения на развитие любого бизнеса. Доля ипотечного кредитования и ипотечный портфель не занимают критического размера относительно всего кредитного портфеля и ВВП. На этом этапе развития можно было не охлаждать на каждом шагу развитие ипотечного кредитования, которое во многом является катализатором социально-экономического развития страны».

#мнение #Гордейко

#ИпотечныйБумеранг

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

ЦБ: Не все программы льготной ипотеки целесообразно распространять на вторичный рынок

💬 🏁 🏁 🏁 🏁 🏁 🏁

Алексей Заботкин,

зампред ЦБ РФ:

«В части льготной ипотеки на вторичном рынке, эта тема действительно находится в обсуждении в целом. Наше мнение, что имеет смысл обсуждать распространение на вторичный рынок программ постоянного действия - таких, как семейная ипотека, которая предполагается, что будет действовать достаточно длительное время и является более адресной.

При этом нецелесообразно распространение на вторичный рынок программы льготной ипотеки широкого действия, которая должна истечь в середине следующего года и очень сильно повлияла на цены на первичное жилье. Это может в большей степени вылиться в рост цен, нежели прирост доступности жилья на вторичном рынке».

🏁 🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka

Алексей Заботкин,

зампред ЦБ РФ:

«В части льготной ипотеки на вторичном рынке, эта тема действительно находится в обсуждении в целом. Наше мнение, что имеет смысл обсуждать распространение на вторичный рынок программ постоянного действия - таких, как семейная ипотека, которая предполагается, что будет действовать достаточно длительное время и является более адресной.

При этом нецелесообразно распространение на вторичный рынок программы льготной ипотеки широкого действия, которая должна истечь в середине следующего года и очень сильно повлияла на цены на первичное жилье. Это может в большей степени вылиться в рост цен, нежели прирост доступности жилья на вторичном рынке».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Основные причины, по которым покупатели отказываются от вторичных квартир и делают выбор в пользу новостроек

по данным «НДВ Супермаркет Недвижимости»:

➡️ повышенная ставка по ипотеке, 10–12%, а также меньшее количество льготных программ для различных категорий покупателей на вторичном рынке в сравнении с доступными вариантами на первичном рынке. Доля отказов по данному основанию из общей массы несостоявшихся сделок составляет 65%;

➡️ состояние квартиры. 25% всех клиентов-отказников – граждане, которые не хотят вкладываться в капитальный ремонт и не могут комфортно проживать в предлагаемой квартире сразу же после покупки;

➡️ состояние дома и управляющая компания, которая его обслуживает. Доля отказавшихся из-за этого равна 10%.

@rusipoteka

по данным «НДВ Супермаркет Недвижимости»:

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Такие поправки одобрила правительственная комиссия по законопроектной деятельности.

Как отметили в Минэкономразвития, цифровой порядок выдачи и получения согласия существенно ускорит направление и получение кредитными организациями запрашиваемых документов.

Согласие на совершение сделки с имуществом ребенка органы опеки смогут направлять напрямую в банки.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Решение о распространения льготных программ поддержки ипотеки с первичного на вторичный рынок жилья будет приниматься после 1 июня, по итогам анализа рынка, выяснил «Ъ».

@rusipoteka

@rusipoteka

Forwarded from Железобетонный замес

Массовое введение во всех регионах льготной ипотеки на покупку жилья на вторичном рынке, конечно же, сыграет на руку их владельцам, особенно тем, кто купил в начале пандемии в качестве инвестиции две или три квартиры. Здесь вопросов нет — каждый ждет отдачи от своих инвестиций. Но давайте посмотрим на ситуацию с другой стороны. Сейчас вторичка на крупных рынках стоит дешевле первички и составляет конкуренцию застройщикам, несмотря на то, что покупателям жилья в уже сданных домах приходится брать ипотеку на рыночных условиях. Как раз кредиты без субсидий и позволяют удерживать цены на вторичке. Таким образом, вторичка служит буфером, с чем сейчас вынуждены считаться застройщики при ценообразовании на свои лоты. С появлением льготки на вторичке и в этом сегменте цены взлетят — конечно, не сразу и не сейчас, когда спрос в целом в полуобморочном состоянии, но со временем. И когда придет это время — буфера в виде вторичного рынка не будет, а будет галоп цен, учитывая надежды и чаяния квартировладельцев на рост капитализации своих "квадратов". Это очень алармистский прогноз, но вполне вероятный. Если он реализуется, то в выигрыше опять останутся застройщики, которые, конечно же, в стократ перекроют в продажах своих площадей частных собственников.

Одним из оптимальных вариантов было бы совсем отказаться от льготных программ, даже на первичке, оставив их на небольших региональных рынках или хотя бы семейную ипотеку. Но что-то нам подсказывает — такое сейчас вряд ли рассматривается. Еще до кризиса, когда не было особых опасений по повышению ключевой ставки ЦБ, такое еще можно было себе представить и даже позволить. А сейчас 🤷

Одним из оптимальных вариантов было бы совсем отказаться от льготных программ, даже на первичке, оставив их на небольших региональных рынках или хотя бы семейную ипотеку. Но что-то нам подсказывает — такое сейчас вряд ли рассматривается. Еще до кризиса, когда не было особых опасений по повышению ключевой ставки ЦБ, такое еще можно было себе представить и даже позволить. А сейчас 🤷

Несмотря на то, что ипотеке на российском финансовом рынке уже минул не один десяток лет, вокруг нее сложился целый ряд устойчивых мифов. Их основной источник – плохое знание законодательства и невнимательное чтение договоров.

⭐️ Норвик Банк разобрал 6 самых живучих мифов:

1⃣ Купленная в ипотеку квартира становится собственностью банка

2⃣ Если банк лишится лицензии, то можно не платить

3⃣ Рефинансирование ипотеки всегда выгодно

4⃣ Продать ипотечную квартиру невозможно

5⃣ Квартиру не изымут, если в ней зарегистрированы дети

6⃣ Банк спит и видит, как внезапно изменить правила игры и отобрать квартиру

Подробнее – в блоге Норвик Банка на сайте ЛюдиИпотеки РФ.

@rusipoteka

Подробнее – в блоге Норвик Банка на сайте ЛюдиИпотеки РФ.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

🔝Лидирующими городами-миллионниками по темпам роста цен на первичное жилье с начала 2023 года стали Челябинск, Москва и Пермь, подсчитал «Бест-Новострой». #цены #первичка

@rusipoteka

@rusipoteka

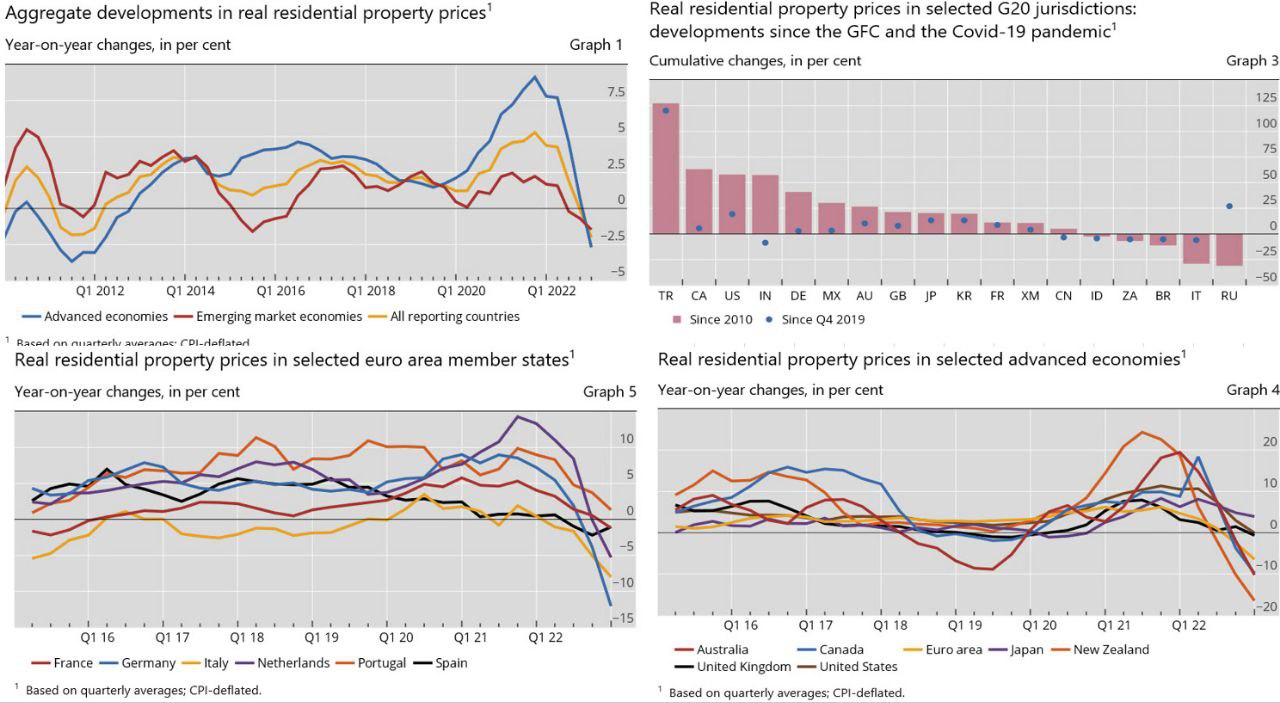

Forwarded from TruEcon

#недвижимость #Мир

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

{kind=link}

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Об этом сообщили в компании «Этажи», отметив, что в США аналогичный показатель на 10 п.п. выше – 91%.

В «Этажах» также сравнили регионы РФ на предмет размера средневзвешенной риелторской комиссии за период с ноября 2022 года по май 2023-го.

Больше всего с одной сделки зарабатывают риелторы:

Самые низкие размеры комиссий:

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

⬩ Ипотека на новостройку или готовое жилье для клиентов «с улицы» теперь доступна по ставке 11,1–11,9% в сумме до 20 млн рублей. ПВ – от 10%.

⬩ Ипотека на загородную недвижимость – 11,5% в сумме до 20 млн рублей с ПВ от 25%.

⬩ Рефинансирование ипотеки – 10,95–11,75% с максимальной суммой кредита до 90% от рыночной стоимости недвижимости, но не более 10 млн рублей.

⬩ Ипотека по двум документам на новостройку или готовое жилье – 11,95% в сумме до 6 млн рублей. ПВ – 30%.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

В ЦБ сообщили, что сейчас обсуждается вопрос распространения льготной ипотеки на вторичный рынок жилья.

В СФ считают, что необходимо на госуровне во главе с Минстроем создать мониторинговую комиссию по реализации этого решения, потому что если цены на квартиры начнут завышать, то государству будет необходимо вмешаться.

«Если же цены будут расти, то вполне возможно установить заградительный барьер для них. Уверен, что Правительство в любом случае примет верное решение не в ущерб нашим гражданам», – сказал Вадим Деньгин, член комитета СФ по бюджету и финансовым рынкам.

@rusipoteka

В СФ считают, что необходимо на госуровне во главе с Минстроем создать мониторинговую комиссию по реализации этого решения, потому что если цены на квартиры начнут завышать, то государству будет необходимо вмешаться.

«Если же цены будут расти, то вполне возможно установить заградительный барьер для них. Уверен, что Правительство в любом случае примет верное решение не в ущерб нашим гражданам», – сказал Вадим Деньгин, член комитета СФ по бюджету и финансовым рынкам.

@rusipoteka

По данным ЦБ

В апреле 2023 года:

⬇️ количество выданных ипотечных кредитов уменьшилось по сравнению с мартом на 0,4% (153 тыс.), но по сравнению с апрелем прошлого года (49 тыс.) увеличилось в 3,1 раза

⬇️ объем выдачи – 566,1 млрд рублей, что на 0,6% меньше, чем в марте, но в 3,5 раза больше, чем в апреле 2022 года (161,6 млрд рублей)

⬇️ средний срок кредита снизился до 286,2 месяца с 287,4 месяца в марте. За год показатель вырос на 22,8 месяца, или на 8,7%, с 263,4 месяца в апреле 2022 года

⬇️ средний размер кредита – 3,69 млн рублей, что на 0,1% меньше, чем в марте. Годовые темпы роста этого показателя снизились до 12,8% после 15,5% в марте

⬆️ средняя ставка увеличилась до максимальных с марта 2020 года 8,52% с 8,18% в марте

В январе-апреле 2023 года:

⬆️ количество выданных кредитов увеличилось по сравнению с январем-апрелем прошлого года на 12,8% (499,3 тыс. против 442,8 тыс.)

⬆️ объем выдачи – 1 трлн 839,6 млрд рублей, что на 23,7% больше, чем за аналогичный период 2022 года (1 трлн 486,7 млрд рублей)

⬆️ совокупный портфель рублевых ипотечных кредитов с учетом приобретенных прав требований в январе-апреле 2023 года увеличился на 896 млрд рублей, или на 6,4%, до 14 трлн 959,6 млрд рублей

@rusipoteka #ВыдачаИпотеки

В апреле 2023 года:

В январе-апреле 2023 года:

@rusipoteka #ВыдачаИпотеки

Please open Telegram to view this post

VIEW IN TELEGRAM

Средняя ставка по ипотеке в апреле продолжила рост

По данным ЦБ:

⬆️ Средняя ставка по ипотечным жилищным кредитам (ИЖК) в РФ за месяц увеличилась на 0,34 п.п., до 8,52% в апреле. Это максимум с марта 2020 года

⬆️ По кредитам по ДДУ ставка выросла до 6,04% (5,57% в марте), чему способствовало снижение выдач ИЖК по сверхнизким ставкам в рамках программ с застройщиками

⬇️ Без учета ИЖК по ДДУ – незначительно снизилась до 10,01% (10,02% месяцем ранее)

@rusipoteka #ставки

По данным ЦБ:

@rusipoteka #ставки

Please open Telegram to view this post

VIEW IN TELEGRAM

🗣Опубликован новый «Ипотечный бумеранг #217». Наиболее интересные за последнее время цитаты экспертов, которые касаются рынка недвижимости и ипотеки. В новом выпуске:

✓ Игорь Горский, – президент Ассоциации риэлторов Санкт-Петербурга и Ленобласти

✓ Сергей Разуваев, – директор консалтингового агентства GMK

✓ Марат Хуснуллин, – вице-премьер РФ

✓ Александр Киревнин, – директор департамента финансово-банковской деятельности и инвестиционного развития Минэкономразвития РФ

✓ Евгений Дячкин, – вице-президент, руководитель департамента продаж в партнерских каналах ВТБ

и другие

#ИпотечныйБумеранг

@rusipoteka

✓ Игорь Горский, – президент Ассоциации риэлторов Санкт-Петербурга и Ленобласти

✓ Сергей Разуваев, – директор консалтингового агентства GMK

✓ Марат Хуснуллин, – вице-премьер РФ

✓ Александр Киревнин, – директор департамента финансово-банковской деятельности и инвестиционного развития Минэкономразвития РФ

✓ Евгений Дячкин, – вице-президент, руководитель департамента продаж в партнерских каналах ВТБ

и другие

#ИпотечныйБумеранг

@rusipoteka

Forwarded from Треугольный метр

🤓Ключевые показатели ипотечного рынка из сегодняшнего обзора ЦБ.

Что видим? В апреле сократился объем выдач по всем льготным программам, а также упало число одобрений заявок.

Учитывая начало летнего сезона, обозначен тренд «вниз»?

🔺Треугольный метр

Что видим? В апреле сократился объем выдач по всем льготным программам, а также упало число одобрений заявок.

Учитывая начало летнего сезона, обозначен тренд «вниз»?

🔺Треугольный метр