УБРиР запускает акцию «Ипотека по паспорту»

Акция действует для программ Готовое жилье, Строящееся жилье и Погашение ипотечных кредитов иных банков.

▪️Первоначальный взнос – от 30%

▪️Сумма кредита – от 300 тысяч до 6 млн рублей

▪️Ставка базовая – 8,95% (готовое жилье), 8,85% (строящееся жилье), 8,40% (рефинансирование)

Предоставляется только паспорт, без подтверждения доходов. Срок действия акции: с 30.08.2021 по 01.08.2022.

Акция действует для программ Готовое жилье, Строящееся жилье и Погашение ипотечных кредитов иных банков.

▪️Первоначальный взнос – от 30%

▪️Сумма кредита – от 300 тысяч до 6 млн рублей

▪️Ставка базовая – 8,95% (готовое жилье), 8,85% (строящееся жилье), 8,40% (рефинансирование)

Предоставляется только паспорт, без подтверждения доходов. Срок действия акции: с 30.08.2021 по 01.08.2022.

Сбербанк снизил минимальный возраст ипотечных заемщиков на три года, до 18 лет

Молодым клиентам будут доступны две ипотечные программы банка – кредиты на новостройки и готовое жилье. Новые условия действуют при подаче заявок в отделения по всей стране или онлайн. Другие требования к потенциальным заемщикам молодого возраста не меняются.

▪️Первоначальный взнос – от 10%

▪️Срок кредита – до 30 лет

▪️Стаж на текущем месте работы – не менее трех месяцев

Спрос со стороны таких молодых клиентов есть, но он невысок, говорят эксперты. Большинство банков предпочитают выдавать ипотеку россиянам от 21 года.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

Молодым клиентам будут доступны две ипотечные программы банка – кредиты на новостройки и готовое жилье. Новые условия действуют при подаче заявок в отделения по всей стране или онлайн. Другие требования к потенциальным заемщикам молодого возраста не меняются.

▪️Первоначальный взнос – от 10%

▪️Срок кредита – до 30 лет

▪️Стаж на текущем месте работы – не менее трех месяцев

Спрос со стороны таких молодых клиентов есть, но он невысок, говорят эксперты. Большинство банков предпочитают выдавать ипотеку россиянам от 21 года.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

👨👩👧👦 Действующие в России льготные ипотечные программы оказались очень востребованы среди семей с детьми, в будущем при уточнении этих программ власти сохранят их целевую направленность именно на такие семьи, рассказал замдиректора департамента финансовой политики Минфина России Алексей Яковлев.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

📰 Новость полностью

📣 Чат для участников ипотечного рынка

Средний ежемесячный платеж по ипотеке при покупке однокомнатных квартир на вторичном рынке в России сильнее всего за три года вырос в Сочи, сообщили в SRG.

Города, где ипотека на «вторичку» подорожала больше всего:

🔹Сочи (при ипотеке на «однушки» на 15 лет с ПВ 30% средний платеж за три года вырос на 96,24%, до 46,1 тыс. рублей),

🔹Новороссийск (на 66,5%, до 27,3 тыс.),

🔹Братск (на 49,52%, до 11,4 тыс.),

🔹Нижнекамск (на 44,15%, до 12,1 тыс.),

🔹Улан-Удэ (на 40,12%, до 15,6 тыс.).

При этом ипотека, наоборот, стала выгоднее в:

🔸Саранске (-1,97%, до 12 тысяч рублей),

🔸Комсомольске-на-Амуре (-2,19%, до 9,6 тысячи),

🔸Таганроге (-2,64%, до 9,8 тысячи),

🔸Нижнем Тагиле (-4,98%, до 8 тысяч),

🔸Шахтах (-6,07%, до 7,4 тысячи),

🔸Рыбинске (-10,06%, до 7 тысяч),

🔸Орске (-12,64% до 4,8 тысячи).

В Москве средний месячный платеж увеличился на 24,59%, до 64,3 тысячи рублей, в Санкт-Петербурге - на 28,32%, до 38,3 тысячи рублей.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

Города, где ипотека на «вторичку» подорожала больше всего:

🔹Сочи (при ипотеке на «однушки» на 15 лет с ПВ 30% средний платеж за три года вырос на 96,24%, до 46,1 тыс. рублей),

🔹Новороссийск (на 66,5%, до 27,3 тыс.),

🔹Братск (на 49,52%, до 11,4 тыс.),

🔹Нижнекамск (на 44,15%, до 12,1 тыс.),

🔹Улан-Удэ (на 40,12%, до 15,6 тыс.).

При этом ипотека, наоборот, стала выгоднее в:

🔸Саранске (-1,97%, до 12 тысяч рублей),

🔸Комсомольске-на-Амуре (-2,19%, до 9,6 тысячи),

🔸Таганроге (-2,64%, до 9,8 тысячи),

🔸Нижнем Тагиле (-4,98%, до 8 тысяч),

🔸Шахтах (-6,07%, до 7,4 тысячи),

🔸Рыбинске (-10,06%, до 7 тысяч),

🔸Орске (-12,64% до 4,8 тысячи).

В Москве средний месячный платеж увеличился на 24,59%, до 64,3 тысячи рублей, в Санкт-Петербурге - на 28,32%, до 38,3 тысячи рублей.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

🗣Александр Ведяхин, - первый зампред правления Сбербанка:

«Из-за изменения условий по основной ипотечной госпрограмме спрос на эти кредиты предсказуемо падает. По итогам июля в "Сбере" он снизился примерно в 1,5 раза относительно среднего за первое полугодие. Мы ожидаем, что эта тенденция продолжится, и во втором полугодии доля госпрограммы в объеме выдач всеми банками снизится с 26% до 9%, а общий объем выдач ипотеки во втором полугодии в целом по рынку будет ниже, чем в первом, на 5-7%.

Но снижение выдач по госпрограмме будет частично компенсировано за счет роста семейной ипотеки... Из-за роста базы потенциальных заемщиков объем выдач в рамках этой программы по итогам второго полугодия может вырасти в 1,8 раза. Уже в июле объемы выдач по семейной программе в "Сбере" выросли примерно на треть относительно среднего за первые шесть месяцев 2021 года.

Другой тренд, который также сгладит эффект от снижения выдач субсидируемой ипотеки, – это рост спроса на ипотеку по акциям застройщиков. В июле объемы выдач по ней выросли в 1,5 раза относительно среднего за первое полугодие.

Я вполне допускаю, что по итогам года мы увидим темпы роста ипотечного портфеля немного выше прошлогодних, ближе к верхней границе прогноза Банка России (в 20-24% - прим.). Но во многом это будет эффектом низкой базы. Напомню, что из-за коронакризиса и введенных ограничений в первом полугодии 2020 года спрос на ипотеку очень сильно просел. Конечно, росту ипотечного портфеля до конца года будет способствовать и сохранение относительно низких ставок по этому продукту. В нашем базовом прогнозе ипотечная задолженность в целом по рынку к концу года достигнет 11,4-11,6 триллиона рублей.

Ставки на первичку не будут расти пропорционально ключевой ставке. Причины я уже называл – это ожидания снижения ключевой ставки в будущем, сохранение льготных программ, а также акции застройщиков, которые часто на первые 6-12 месяцев ипотечного кредита предлагают ставки около нуля. Рост ставок на вторичку будет заметнее, поскольку ее не затрагивают льготные программы и акции. Следовательно, ставки на вторичку больше зависят от движения ставки Банка России». @rusipoteka

#ИпотечныйБумеранг

«Из-за изменения условий по основной ипотечной госпрограмме спрос на эти кредиты предсказуемо падает. По итогам июля в "Сбере" он снизился примерно в 1,5 раза относительно среднего за первое полугодие. Мы ожидаем, что эта тенденция продолжится, и во втором полугодии доля госпрограммы в объеме выдач всеми банками снизится с 26% до 9%, а общий объем выдач ипотеки во втором полугодии в целом по рынку будет ниже, чем в первом, на 5-7%.

Но снижение выдач по госпрограмме будет частично компенсировано за счет роста семейной ипотеки... Из-за роста базы потенциальных заемщиков объем выдач в рамках этой программы по итогам второго полугодия может вырасти в 1,8 раза. Уже в июле объемы выдач по семейной программе в "Сбере" выросли примерно на треть относительно среднего за первые шесть месяцев 2021 года.

Другой тренд, который также сгладит эффект от снижения выдач субсидируемой ипотеки, – это рост спроса на ипотеку по акциям застройщиков. В июле объемы выдач по ней выросли в 1,5 раза относительно среднего за первое полугодие.

Я вполне допускаю, что по итогам года мы увидим темпы роста ипотечного портфеля немного выше прошлогодних, ближе к верхней границе прогноза Банка России (в 20-24% - прим.). Но во многом это будет эффектом низкой базы. Напомню, что из-за коронакризиса и введенных ограничений в первом полугодии 2020 года спрос на ипотеку очень сильно просел. Конечно, росту ипотечного портфеля до конца года будет способствовать и сохранение относительно низких ставок по этому продукту. В нашем базовом прогнозе ипотечная задолженность в целом по рынку к концу года достигнет 11,4-11,6 триллиона рублей.

Ставки на первичку не будут расти пропорционально ключевой ставке. Причины я уже называл – это ожидания снижения ключевой ставки в будущем, сохранение льготных программ, а также акции застройщиков, которые часто на первые 6-12 месяцев ипотечного кредита предлагают ставки около нуля. Рост ставок на вторичку будет заметнее, поскольку ее не затрагивают льготные программы и акции. Следовательно, ставки на вторичку больше зависят от движения ставки Банка России». @rusipoteka

#ИпотечныйБумеранг

Forwarded from Банкста

Центробанк успешно борется с ипотекой

Финансовая политика Центробанка привела к тому,что количество российских граждан, которым удалось получить собственное жилье, резко сократилось.

Сначала провалив пониженную ставку для нуждающихся в квартирах, а потом и подняв процент по кредитам, ЦБ перед выборами в Госдуму уверенно торпедировал надежды простых людей обзавестись собственным жильём. Летом этого года ипотечная программа властей захлебнулась. Доля кредитов на жилье в июле этого года оказалась на 41,5 проц меньше показателей июля прошлого года. А размер выданных кредитов уменьшается на фоне роста цен на квартиры. Только за один летний месяц средний размер кредитов сократился на 6,2 проц. Это при том, что с начала 2021 года цена квадратного метра в стране ежемесячно возрастает на 2 проц. В итоге РФ оказалась в ситуации, когда средний размер выданного ипотечного кредита составляет 2,86 млн рублей, а средняя стоимость новой квартиры 4,47 млн.

Продолжение политики ЦБ приведет к тому, что к концу года средние ставки по ипотеке поднимутся дополнительно на 1,5 проц, что еще больше сократит число тех, кто надеется стать собственником жилья.

Правда, руководители ЦБ от жилищных проблем не страдают. Так, в декларации первого зампреда Ольги Скоробогатовой указан размер принадлежащей ей недвижимости - 4384 кв. метра. Поэтому и проблемы ипотечников от неё несколько далеки. @banksta

Финансовая политика Центробанка привела к тому,что количество российских граждан, которым удалось получить собственное жилье, резко сократилось.

Сначала провалив пониженную ставку для нуждающихся в квартирах, а потом и подняв процент по кредитам, ЦБ перед выборами в Госдуму уверенно торпедировал надежды простых людей обзавестись собственным жильём. Летом этого года ипотечная программа властей захлебнулась. Доля кредитов на жилье в июле этого года оказалась на 41,5 проц меньше показателей июля прошлого года. А размер выданных кредитов уменьшается на фоне роста цен на квартиры. Только за один летний месяц средний размер кредитов сократился на 6,2 проц. Это при том, что с начала 2021 года цена квадратного метра в стране ежемесячно возрастает на 2 проц. В итоге РФ оказалась в ситуации, когда средний размер выданного ипотечного кредита составляет 2,86 млн рублей, а средняя стоимость новой квартиры 4,47 млн.

Продолжение политики ЦБ приведет к тому, что к концу года средние ставки по ипотеке поднимутся дополнительно на 1,5 проц, что еще больше сократит число тех, кто надеется стать собственником жилья.

Правда, руководители ЦБ от жилищных проблем не страдают. Так, в декларации первого зампреда Ольги Скоробогатовой указан размер принадлежащей ей недвижимости - 4384 кв. метра. Поэтому и проблемы ипотечников от неё несколько далеки. @banksta

Семьи с детьми могут взять ипотеку на ИЖС в Банке «Левобережный»

Кредит выдается на постройку частного дома как с одновременным приобретением участка, так и на своей земле.

▪️Ставка – от 4,6%, минимальная ставка действует при подтверждении доходов выпиской из ПФР и первоначальном взносе от 50%

▪️Сумма – от 500 тысяч до 6 млн рублей

▪️Срок – от 3 до 30 лет

▪️Первоначальный взнос – от 15%

Воспользоваться предложением могут семьи с одним и более детьми, рожденными в период 01.01.2018-31.12.2022, или имеющие ребенка-инвалида. Цель кредита – строительство загородного дома силами подрядчиков, аккредитованных АО «Банк ДОМ. РФ». В случае одновременной покупки земельного участка его стоимость не должна превышать 40% от общей стоимости приобретаемого кредитуемого объекта. Размер участка – не более 4 тысяч кв. м (40 соток). @rusipoteka

Кредит выдается на постройку частного дома как с одновременным приобретением участка, так и на своей земле.

▪️Ставка – от 4,6%, минимальная ставка действует при подтверждении доходов выпиской из ПФР и первоначальном взносе от 50%

▪️Сумма – от 500 тысяч до 6 млн рублей

▪️Срок – от 3 до 30 лет

▪️Первоначальный взнос – от 15%

Воспользоваться предложением могут семьи с одним и более детьми, рожденными в период 01.01.2018-31.12.2022, или имеющие ребенка-инвалида. Цель кредита – строительство загородного дома силами подрядчиков, аккредитованных АО «Банк ДОМ. РФ». В случае одновременной покупки земельного участка его стоимость не должна превышать 40% от общей стоимости приобретаемого кредитуемого объекта. Размер участка – не более 4 тысяч кв. м (40 соток). @rusipoteka

❗️Высшая ипотечная лига. Топ-25 банков по итогам выдачи ипотечных кредитов за январь-июль 2021 года. @rusipoteka

#ВыдачаИпотеки #ВысшаяИпотечнаяЛига

#ВыдачаИпотеки #ВысшаяИпотечнаяЛига

❗️Высшая ипотечная лига. Топ-25 банков по итогам выдачи ипотечных кредитов за январь-июль 2021 года на первичном рынке. @rusipoteka

#ВыдачаИпотеки #ВысшаяИпотечнаяЛига

#ВыдачаИпотеки #ВысшаяИпотечнаяЛига

❗️Высшая ипотечная лига. Топ-25 банков по рефинансированию заемщиков других банков за январь-июль 2021 года. @rusipoteka

#ВыдачаИпотеки #ВысшаяИпотечнаяЛига

#ВыдачаИпотеки #ВысшаяИпотечнаяЛига

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

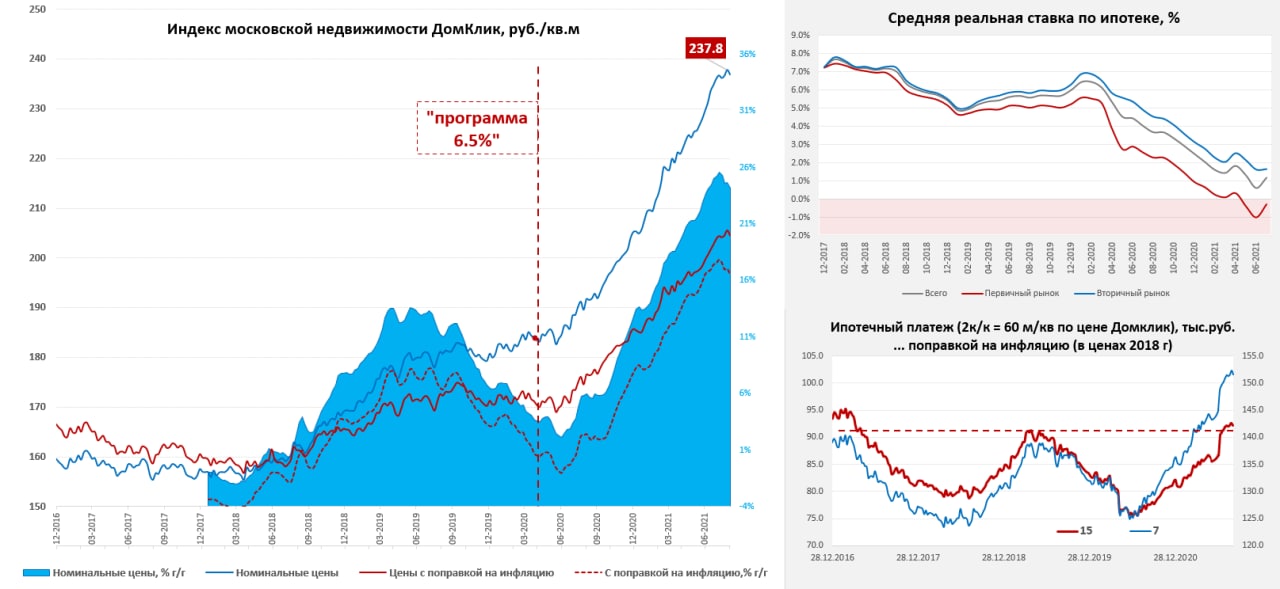

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

{kind=link}

🏗В июле продолжили расти показатели проектного финансирования долевого жилищного строительства. По данным ЦБ, общий объем средств, размещенных участниками долевого строительства на счетах эскроу, на 1 августа 2021 года составил 2,4 трлн рублей.

При этом 412,6 млрд рублей со счетов эскроу по завершенным проектам строительства уже перечислены застройщикам или направлены на погашение полученных ими кредитов. Общий лимит действующих кредитных договоров, заключенных банками и застройщиками, составляет 4,46 трлн рублей.

При этом 412,6 млрд рублей со счетов эскроу по завершенным проектам строительства уже перечислены застройщикам или направлены на погашение полученных ими кредитов. Общий лимит действующих кредитных договоров, заключенных банками и застройщиками, составляет 4,46 трлн рублей.

💲На рынке жилья появились косвенные признаки замедления роста цен на новостройки. Однако о снижении прейскуранта речь пока не идет, отмечают эксперты. Цены пока не стремятся вниз из-за существенного подорожания стройматериалов. Но покупательская активность и на первичном, и на вторичном рынках уже ослабевает, что сдерживает темп роста цен. Этому способствует и постепенное увеличение предложения из-за ввода новых объектов.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

📰 Новость полностью

📣 Чат для участников ипотечного рынка

В январе–июне этого года в Челябинской области банки выдали около 27 тыс. ипотечных кредитов на 50 млрд руб. По сравнению с тем же периодом 2020 года количество займов увеличилось на 46%, объем их выдачи – на 73%. Средний размер ипотеки вырос почти на 300 тыс. руб. и достиг 1,8 млн руб.

Общий объем ипотечной задолженности в регионе вырос на четверть и достиг 200 млн руб. Многие граждане стремились взять ипотеку по низким ставкам, пока действуют льготные программы. Однако эксперты считают, что рост ставок и увеличение предложения жилья неизбежно приведут к падению спроса на ипотеку.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

Общий объем ипотечной задолженности в регионе вырос на четверть и достиг 200 млн руб. Многие граждане стремились взять ипотеку по низким ставкам, пока действуют льготные программы. Однако эксперты считают, что рост ставок и увеличение предложения жилья неизбежно приведут к падению спроса на ипотеку.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

🗣Михаил Делягин, - экономист, директор Института проблем глобализации:

«С сегодняшнего дня Сбербанк может выдавать ипотеку гражданам с 18 лет вместо 21 года, как раньше... Насколько можно судить, это такой способ эксплуатации родителей Сбербанком при помощи ипотеки. Поскольку ясно, что 18-летний гражданин гарантированно не имеет возможности оплачивать ипотеку, то это оказывается способ залезть в карман родителей под прикрытием разговоров о том, что молодые люди рано начинают работать.

На самом деле, ребенку, пусть даже 18-летнему, родители могут взять ипотеку и оплачивать, но это просто способ усиления шантажа со стороны подрастающего поколения. При этом молодые люди менее дисциплинированы и возможности отобрать у них потом эту квартиру за просрочки или какую-то неаккуратность гораздо выше, чем у родителей. Поэтому и возможности ограбить заемщика больше.

Тут же можно вспомнить, что еще недавно Мутко говорил, что 30% семей в стране не могут позволить ипотеку даже с нулевой ставкой. Но почему так мало? Примерно у 70% людей денег практически нет – эти люди имеют доход до 25 тыс. рублей на человека – то есть до реального прожиточного минимума. И какую ипотеку они могут взять?..

Что же касается детей элиты, то детям чиновников и депутатов зачем ипотеку брать? Я думаю, что они из папиного кармана достают и кэшем расплачиваются. Как итог, целевой аудиторией этого решения является условный средний класс, который еще не добит усилиями этого государства. Соответственно, его, видимо, решено грабить и добивать. А значит, мы возвращаемся к тому, что люди – новая нефть. Да, и не надо забывать, что ипотека – это не про людей. Ипотека – это поддержка банков и девелоперов за счет населения». @rusipoteka

#ИпотечныйБумеранг

«С сегодняшнего дня Сбербанк может выдавать ипотеку гражданам с 18 лет вместо 21 года, как раньше... Насколько можно судить, это такой способ эксплуатации родителей Сбербанком при помощи ипотеки. Поскольку ясно, что 18-летний гражданин гарантированно не имеет возможности оплачивать ипотеку, то это оказывается способ залезть в карман родителей под прикрытием разговоров о том, что молодые люди рано начинают работать.

На самом деле, ребенку, пусть даже 18-летнему, родители могут взять ипотеку и оплачивать, но это просто способ усиления шантажа со стороны подрастающего поколения. При этом молодые люди менее дисциплинированы и возможности отобрать у них потом эту квартиру за просрочки или какую-то неаккуратность гораздо выше, чем у родителей. Поэтому и возможности ограбить заемщика больше.

Тут же можно вспомнить, что еще недавно Мутко говорил, что 30% семей в стране не могут позволить ипотеку даже с нулевой ставкой. Но почему так мало? Примерно у 70% людей денег практически нет – эти люди имеют доход до 25 тыс. рублей на человека – то есть до реального прожиточного минимума. И какую ипотеку они могут взять?..

Что же касается детей элиты, то детям чиновников и депутатов зачем ипотеку брать? Я думаю, что они из папиного кармана достают и кэшем расплачиваются. Как итог, целевой аудиторией этого решения является условный средний класс, который еще не добит усилиями этого государства. Соответственно, его, видимо, решено грабить и добивать. А значит, мы возвращаемся к тому, что люди – новая нефть. Да, и не надо забывать, что ипотека – это не про людей. Ипотека – это поддержка банков и девелоперов за счет населения». @rusipoteka

#ИпотечныйБумеранг

🔻ВТБ обнуляет ставку по Дальневосточной ипотеке

ВТБ начинает выдавать льготную Дальневосточную ипотеку по минимальной ставке – всего 0,1%. Соглашение об этом в присутствии министра РФ по развитию Дальнего Востока и Арктики Алексея Чекункова банк подписал с Минвостокразвития России в рамках ВЭФ-2021.

Ставка по программе с учетом комплексного страхования будет фиксированной вне зависимости от срока кредита. Ее получат клиенты, которые приобретают квартиру в новостройке или готовый объект у застройщика на территории ДФО. Срок кредитования может составлять до 20 лет. Максимально возможная сумма кредита – 6 млн рублей при минимальном первом взносе 15% от стоимости недвижимости.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

ВТБ начинает выдавать льготную Дальневосточную ипотеку по минимальной ставке – всего 0,1%. Соглашение об этом в присутствии министра РФ по развитию Дальнего Востока и Арктики Алексея Чекункова банк подписал с Минвостокразвития России в рамках ВЭФ-2021.

Ставка по программе с учетом комплексного страхования будет фиксированной вне зависимости от срока кредита. Ее получат клиенты, которые приобретают квартиру в новостройке или готовый объект у застройщика на территории ДФО. Срок кредитования может составлять до 20 лет. Максимально возможная сумма кредита – 6 млн рублей при минимальном первом взносе 15% от стоимости недвижимости.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

✍🏻Главный эксперт компании «Русипотека» Сергей Гордейко в своем блоге опубликовал новую запись «Ипотечная телеграмма № 89. Ипотечная летопись. Глава 7. Год 2021». В июле объемы кредитования рванули вниз. Как и ожидалось, июньский всплеск активности оказался коротким.

ludiipoteki.ru

Ипотечная телеграмма № 89. Ипотечная летопись. Глава 7. Год 2021.

🌿 ВТБ запустит «зеленую» ипотеку

ВТБ 6 сентября планирует запустить «экоипотеку» – кредиты на приобретение недвижимости в новых домах с более высоким классом энергоэффективности, заявил в кулуарах ВЭФ заместитель президента-председателя правления ВТБ Анатолий Печатников.

Программу «зеленой» ипотеки банк планирует запустить с 6 сентября с первым партером-участником, ГК ПИК. «Экоипотеку» в банке можно будет брать с дисконтом до 1,6 п.п. к базовой ипотечной ставке, а в дальнейшем планируется расширить ее условия на действующие программы господдержки, за счет чего ценовые параметры кредита могут быть еще ниже.

Помимо «экоипотеки» на горизонте ближайших лет ВТБ планирует развивать эко-ИЖС (индивидуальное жилищное строительство) и предлагать специальные условия кредитования при строительстве домов с применением экологичных технологий и материалов, добавил Печатников.

ВТБ 6 сентября планирует запустить «экоипотеку» – кредиты на приобретение недвижимости в новых домах с более высоким классом энергоэффективности, заявил в кулуарах ВЭФ заместитель президента-председателя правления ВТБ Анатолий Печатников.

Программу «зеленой» ипотеки банк планирует запустить с 6 сентября с первым партером-участником, ГК ПИК. «Экоипотеку» в банке можно будет брать с дисконтом до 1,6 п.п. к базовой ипотечной ставке, а в дальнейшем планируется расширить ее условия на действующие программы господдержки, за счет чего ценовые параметры кредита могут быть еще ниже.

Помимо «экоипотеки» на горизонте ближайших лет ВТБ планирует развивать эко-ИЖС (индивидуальное жилищное строительство) и предлагать специальные условия кредитования при строительстве домов с применением экологичных технологий и материалов, добавил Печатников.

ПСБ предложил ипотеку без первого платежа

Вопреки сложившейся практике Промсвязьбанк будет выдавать кредиты без первоначального взноса. Такую схему точечно предлагают и другие банки, но только совместно с девелоперами, которые компенсируют затраты на дополнительные резервы. Эксперты и банкиры отмечают, что риски просроченной задолженности в случае Промсвязьбанка выше, но такие программы могут позволить быстро нарастить объем портфеля и клиентскую базу.

Банкиры осторожно относятся к ипотеке с нулевым взносом и не спешат повторять опыт конкурента. «Внедрение таких программ для широкого круга заемщиков может негативно повлиять на уровень просрочки по кредитам на рынке, поэтому мы не планируем изменений этого критерия со своей стороны», – пояснили в ВТБ.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

Вопреки сложившейся практике Промсвязьбанк будет выдавать кредиты без первоначального взноса. Такую схему точечно предлагают и другие банки, но только совместно с девелоперами, которые компенсируют затраты на дополнительные резервы. Эксперты и банкиры отмечают, что риски просроченной задолженности в случае Промсвязьбанка выше, но такие программы могут позволить быстро нарастить объем портфеля и клиентскую базу.

Банкиры осторожно относятся к ипотеке с нулевым взносом и не спешат повторять опыт конкурента. «Внедрение таких программ для широкого круга заемщиков может негативно повлиять на уровень просрочки по кредитам на рынке, поэтому мы не планируем изменений этого критерия со своей стороны», – пояснили в ВТБ.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

👨💻ВТБ запустит рефинансирование ипотеки без визита в банк

До конца года ВТБ намерен разработать и запустить механизм полностью цифрового рефинансирования ипотеки, заявил зампред банка Анатолий Печатников. На данный момент ВТБ первым на рынке минимизировал необходимость визита в отделение до одного раза – соответствующие договоренности достигнуты с Росреестром.

Заемщикам, которые хотят перевести свою ипотеку из другого банка, теперь достаточно оформить заявку на новый кредит на сайте ВТБ и сразу планировать сделку в отделении. Там клиенту выпустят электронную подпись для оформления всех документов и регистрации залога в Росреестре. Сервис доступен во всех регионах присутствия банка.

Получив одобрение на новую ипотеку, клиент должен будет обратиться в банк, кредит которого он рефинансирует, для снятия обременение с объекта залога. После этого сотрудник банка сам направит документы на регистрацию в Росреестр, и заемщик получит электронный пакет всех документов.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

До конца года ВТБ намерен разработать и запустить механизм полностью цифрового рефинансирования ипотеки, заявил зампред банка Анатолий Печатников. На данный момент ВТБ первым на рынке минимизировал необходимость визита в отделение до одного раза – соответствующие договоренности достигнуты с Росреестром.

Заемщикам, которые хотят перевести свою ипотеку из другого банка, теперь достаточно оформить заявку на новый кредит на сайте ВТБ и сразу планировать сделку в отделении. Там клиенту выпустят электронную подпись для оформления всех документов и регистрации залога в Росреестре. Сервис доступен во всех регионах присутствия банка.

Получив одобрение на новую ипотеку, клиент должен будет обратиться в банк, кредит которого он рефинансирует, для снятия обременение с объекта залога. После этого сотрудник банка сам направит документы на регистрацию в Росреестр, и заемщик получит электронный пакет всех документов.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

🗣Алексей Моисеев, - замминистра финансов РФ:

«Риски (перегрева рынка ипотеки - прим.) снизились за счет того, что повысилась ставка по программе льготной ипотеки. В целом мы, конечно, видим, что рынок становится сейчас несколько более здравым в этом смысле. Ажиотаж, который был в последние два года, к счастью, прошел. Но будем наблюдать, как будет дальше...

Понятно, что ипотека - это, конечно, очень удобная и полезная вещь, но брать ипотеку должны только те люди, которые реально могут себе позволить ее обслуживать. Проблема заключается в том, что граждане порой оформляют ипотеку бОльшего размера, чем тот, который они могут себе позволить.

Поэтому, к сожалению, мы наблюдаем ситуацию, когда люди берут кредит, потому что "деньги нужны сейчас", а как будем отдавать - "подумаем потом". В ипотеке это меньше распространено, чем в потребкредитах, но все равно случается. И в этом смысле такая структурная проблема остается. Но с точки зрения именно рынка сейчас ситуация намного лучше, чем она была еще полгода назад». @rusipoteka

#ИпотечныйБумеранг

«Риски (перегрева рынка ипотеки - прим.) снизились за счет того, что повысилась ставка по программе льготной ипотеки. В целом мы, конечно, видим, что рынок становится сейчас несколько более здравым в этом смысле. Ажиотаж, который был в последние два года, к счастью, прошел. Но будем наблюдать, как будет дальше...

Понятно, что ипотека - это, конечно, очень удобная и полезная вещь, но брать ипотеку должны только те люди, которые реально могут себе позволить ее обслуживать. Проблема заключается в том, что граждане порой оформляют ипотеку бОльшего размера, чем тот, который они могут себе позволить.

Поэтому, к сожалению, мы наблюдаем ситуацию, когда люди берут кредит, потому что "деньги нужны сейчас", а как будем отдавать - "подумаем потом". В ипотеке это меньше распространено, чем в потребкредитах, но все равно случается. И в этом смысле такая структурная проблема остается. Но с точки зрения именно рынка сейчас ситуация намного лучше, чем она была еще полгода назад». @rusipoteka

#ИпотечныйБумеранг