☝️Татарстан будет настаивать на сохранении льготной и семейной ипотеки после 1 июля 2024 года, заявила министр труда и социальной защиты республики Эльмира Зарипова.

@rusipoteka

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

С 16 января

Базовая ставка:

Скидки:

-0.3% – если сумма кредита больше или равна 7 млн руб. в Москве, 4 млн руб. в регионах;

-0.5-1% – для зарплатных клиентов банка.

Платное снижение ставки доступно для всех программ.

Мин. ПВ:

Новые условия применяются ко всем новым выдачам с 16 января. Ранее одобренные клиенты выдаются на новых условиях, пересмотр не требуется.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Domus Verus

В конце 2023 г. уже под звон бокалов на рынке недвижимости случилось нечто... Сбер ввел комиссии для застройщиков за выдачу ипотеки по государственным льготным программам. ВТБ, Альфа и ряд других игроков решили не отставать.

На этой неделе история получила продолжение: сначала один крупный застройщик (Setl Group), а потом и другие не захотели работать по новым правилам и устроили ответный демарш.

▪️Откуда взялось повышение комиссии? Последние месяцы правительство для нормализации рынка ужесточает ипотечное регулирование. В сентябре банкам сократили компенсацию по льготной ипотеке на 0,5% (они смолчали и убрали дисконты к льготным ставкам). Но в конце 2023 г. маржу сократили ещё на 0,5% до 1,5% сверх КС.

Ипотека — низкомаржинальный продукт, и второе сокращение компенсации увело маржу в отрицательную область. Чтобы восстановить прибыльность, банки и ввели комиссии.

В общем,белые банки сделали ход конем, правда, не буквой Г, а по прямой как ферзь, шагающий через пешки.

▪️Посмотрим, насколько велик запас прочности у застройщиков для ответного демарша и готовности принять сокращение продаж. Ведь у тех, кто не имеет этого запаса, варианта два: повышать цены или снижать маржу, то есть перекладывать издержки либо на покупателей, либо на своих бенефициаров.

Как оценить запас прочности? Высокий запас означает, что застройщики могут потерпеть просадку по продажам в надежде, что другие банки займут освободившуюся нишу или правила игры поменяются.

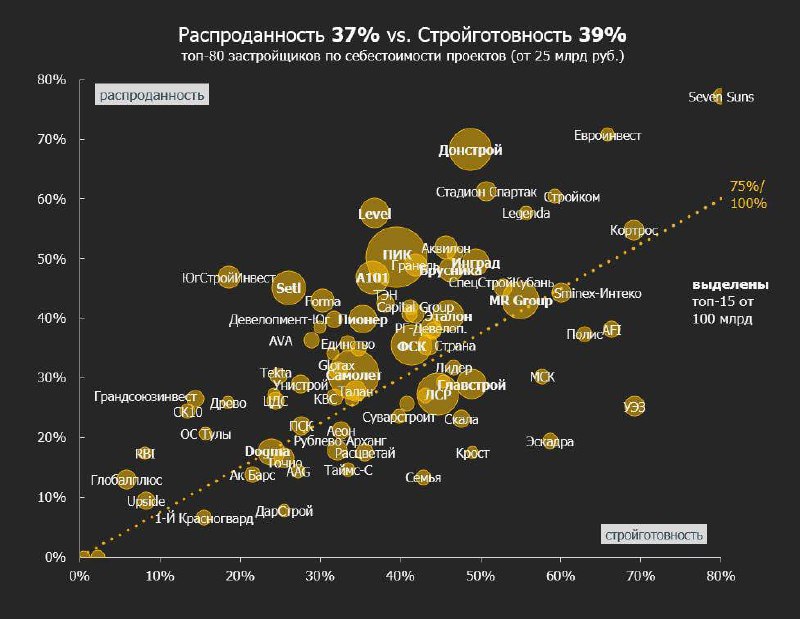

Ранее мы оценивали запас прочности по распроданности и стройготовности (обновленный график ниже👇🏻). Больше всего запаса у застройщиков, располагающихся выше средней линии, ведущей от 0 до 75% распроданности на вводе.

Кроме натуральных показателей, можно оценить запас по покрытию эскроу (отношению остатков на эскроу к задолженности по ПФ). Официальных таких данных нет, но мы любим брать недоступное из проектных деклараций. ПД дают точные цифры по эскроу, а оценку долга по ПФ можно получить приблизительно.

Среднее по рынку покрытие счетов эскроу на 1 декабря выросло до 95%. При этом разброс по рынку среди девелоперов от 0 до 200%.

Мы нашли крупных застройщиков, у которых

🥇высокий запас прочности >150%: Setl, А101, Level, Гранель, ЮгСтройИнвест

🥈средний запас прочности 120-150%: ПИК+Forma, Самолет, Донстрой, Аквилон

🥉У большинства крупных застройщиков покрытие >90%, что означает достаточный запас прочности, чтобы испытать несколько месяцев сокращения продаж и не замедлять стройку.

В целом, запас прочности можно оценить и из открытых данных. В среднем по проектам, которые сдаются в 2024 г., распродано 55%. Среди крупнейших девелоперов ситуация следующая:

Донстрой - 84%, Setl - 83%, Аквилон - 83%, Level - 82%, А101 - 79%, Гранель - 78%, ПИК - 75%.

Так что у многих застройщиков запас прочности на какое-то время пока тоже есть. При этом помимо истории с комиссиями на рынке много и других факторов, которые способны ударить по продажам жилья. Так нужно ли расходывать этот "запас" на борьбу с банками или лучше все же найти компромисс? Вопрос риторический. Правда, компромисс найти будет непросто.

В целом, вся эта ситуация зашла уже слишком далеко. Если раньше мы обсуждали объемы и перегрев на рынке ипотеки, думали, как ситуацию нормализовать и вернуть рынок в баланс, то сейчас под угрозой само функционирование рынка. Надеемся, что на предстоящей неделе регуляторы выйдут с решением и обрадуют нас хорошими новостями...

To be continued.

@DomusVerus

На этой неделе история получила продолжение: сначала один крупный застройщик (Setl Group), а потом и другие не захотели работать по новым правилам и устроили ответный демарш.

▪️Откуда взялось повышение комиссии? Последние месяцы правительство для нормализации рынка ужесточает ипотечное регулирование. В сентябре банкам сократили компенсацию по льготной ипотеке на 0,5% (они смолчали и убрали дисконты к льготным ставкам). Но в конце 2023 г. маржу сократили ещё на 0,5% до 1,5% сверх КС.

Ипотека — низкомаржинальный продукт, и второе сокращение компенсации увело маржу в отрицательную область. Чтобы восстановить прибыльность, банки и ввели комиссии.

В общем,

▪️Посмотрим, насколько велик запас прочности у застройщиков для ответного демарша и готовности принять сокращение продаж. Ведь у тех, кто не имеет этого запаса, варианта два: повышать цены или снижать маржу, то есть перекладывать издержки либо на покупателей, либо на своих бенефициаров.

Как оценить запас прочности? Высокий запас означает, что застройщики могут потерпеть просадку по продажам в надежде, что другие банки займут освободившуюся нишу или правила игры поменяются.

Ранее мы оценивали запас прочности по распроданности и стройготовности (обновленный график ниже👇🏻). Больше всего запаса у застройщиков, располагающихся выше средней линии, ведущей от 0 до 75% распроданности на вводе.

Кроме натуральных показателей, можно оценить запас по покрытию эскроу (отношению остатков на эскроу к задолженности по ПФ). Официальных таких данных нет, но мы любим брать недоступное из проектных деклараций. ПД дают точные цифры по эскроу, а оценку долга по ПФ можно получить приблизительно.

Среднее по рынку покрытие счетов эскроу на 1 декабря выросло до 95%. При этом разброс по рынку среди девелоперов от 0 до 200%.

Мы нашли крупных застройщиков, у которых

🥇высокий запас прочности >150%: Setl, А101, Level, Гранель, ЮгСтройИнвест

🥈средний запас прочности 120-150%: ПИК+Forma, Самолет, Донстрой, Аквилон

🥉У большинства крупных застройщиков покрытие >90%, что означает достаточный запас прочности, чтобы испытать несколько месяцев сокращения продаж и не замедлять стройку.

В целом, запас прочности можно оценить и из открытых данных. В среднем по проектам, которые сдаются в 2024 г., распродано 55%. Среди крупнейших девелоперов ситуация следующая:

Донстрой - 84%, Setl - 83%, Аквилон - 83%, Level - 82%, А101 - 79%, Гранель - 78%, ПИК - 75%.

Так что у многих застройщиков запас прочности на какое-то время пока тоже есть. При этом помимо истории с комиссиями на рынке много и других факторов, которые способны ударить по продажам жилья. Так нужно ли расходывать этот "запас" на борьбу с банками или лучше все же найти компромисс? Вопрос риторический. Правда, компромисс найти будет непросто.

В целом, вся эта ситуация зашла уже слишком далеко. Если раньше мы обсуждали объемы и перегрев на рынке ипотеки, думали, как ситуацию нормализовать и вернуть рынок в баланс, то сейчас под угрозой само функционирование рынка. Надеемся, что на предстоящей неделе регуляторы выйдут с решением и обрадуют нас хорошими новостями...

To be continued.

@DomusVerus

{kind=link}

📌 Основные итоги прошедшей недели (5-12 января) по версии Русипотеки

🔸 Владимир Путин предложил ввести дополнительные выплаты на погашение ипотеки многодетным семьям в регионах Дальнего Востока с низкой рождаемостью

🔸 Правительство планирует в I квартале текущего года продлить выплату в 450 тысяч рублей на ипотеку многодетным семьям

🔸 Главный эксперт компании «Русипотека» Сергей Гордейко опубликовал новую статью «Ипотечные заметки. Пир во время чумы или за чей счет праздник?»

🔸 7 февраля 2024 года в Москве состоится Х Российский ипотечный конгресс, организаторами которого выступают Русипотека и Cbonds. Информация, программа и регистрация по ссылке. Чат участников конференции по ссылке

Льготные программы

🔸 Банки охладели к льготной ипотеке. Кредитовать по госпрограммам им сейчас невыгодно, отмечают эксперты

🔸 Банки вводят комиссии для застройщиков при выдаче ипотеки по льготным программам. Ряд застройщиков (Setl Group, ПИК, «Строительный Трест», ЦДС, РСТИ) выразили нежелание работать по новым условиям

🔸 ФАС получила и рассмотрит жалобы на действия банков, которые начали ограничивать выдачу ипотеки по льготным программам только кругом застройщиков-партнеров, участвующих в их программах субсидирования. ЦБ изучает новые практики

🔸 Идея внедрения льготной ипотеки с разными ставками в регионах может быть реализована в ближайшее время. Об этом рассказал глава комитета ГД по финрынку Анатолий Аксаков

Законодательство

🔸 Вступил в силу закон, обязывающий банки и МФО рассчитывать ПДН заемщиков и письменно уведомлять их о рисках в случае приближения показателя к критическим значениям (свыше 50% от дохода)

🔸 В ГД работают над законопроектом, который упростит продажу и обмен квартир с маткапиталом

Банки

🔸 Совкомбанк стал генеральным партнером X Российского ипотечного конгресса, который состоится 7 февраля в Москве в отеле Звезды Арбата

🔸 Газпромбанк приостановил выдачу ипотеки с господдержкой клиентам «с улицы»

🔸 ПСБ запустил опцию «Экспресс-Ипотека» (ипотека по двум документам)

👉🏻все новости банков см. по #банки

#ИтогиНедели @rusipoteka

🔸 Владимир Путин предложил ввести дополнительные выплаты на погашение ипотеки многодетным семьям в регионах Дальнего Востока с низкой рождаемостью

🔸 Правительство планирует в I квартале текущего года продлить выплату в 450 тысяч рублей на ипотеку многодетным семьям

🔸 Главный эксперт компании «Русипотека» Сергей Гордейко опубликовал новую статью «Ипотечные заметки. Пир во время чумы или за чей счет праздник?»

🔸 7 февраля 2024 года в Москве состоится Х Российский ипотечный конгресс, организаторами которого выступают Русипотека и Cbonds. Информация, программа и регистрация по ссылке. Чат участников конференции по ссылке

Льготные программы

🔸 Банки охладели к льготной ипотеке. Кредитовать по госпрограммам им сейчас невыгодно, отмечают эксперты

🔸 Банки вводят комиссии для застройщиков при выдаче ипотеки по льготным программам. Ряд застройщиков (Setl Group, ПИК, «Строительный Трест», ЦДС, РСТИ) выразили нежелание работать по новым условиям

🔸 ФАС получила и рассмотрит жалобы на действия банков, которые начали ограничивать выдачу ипотеки по льготным программам только кругом застройщиков-партнеров, участвующих в их программах субсидирования. ЦБ изучает новые практики

🔸 Идея внедрения льготной ипотеки с разными ставками в регионах может быть реализована в ближайшее время. Об этом рассказал глава комитета ГД по финрынку Анатолий Аксаков

Законодательство

🔸 Вступил в силу закон, обязывающий банки и МФО рассчитывать ПДН заемщиков и письменно уведомлять их о рисках в случае приближения показателя к критическим значениям (свыше 50% от дохода)

🔸 В ГД работают над законопроектом, который упростит продажу и обмен квартир с маткапиталом

Банки

🔸 Совкомбанк стал генеральным партнером X Российского ипотечного конгресса, который состоится 7 февраля в Москве в отеле Звезды Арбата

🔸 Газпромбанк приостановил выдачу ипотеки с господдержкой клиентам «с улицы»

🔸 ПСБ запустил опцию «Экспресс-Ипотека» (ипотека по двум документам)

👉🏻все новости банков см. по #банки

#ИтогиНедели @rusipoteka

This media is not supported in your browser

VIEW IN TELEGRAM

Спокойствия и мира! 🕊

Рост цен на новостройки замедляется

Средняя стоимость первичной недвижимости на 18 крупнейших региональных рынках РФ в январе, по данным Циан, составила 163,1 тыс. руб. за 1 кв. м, увеличившись на 1% к декабрю.

Динамика оказалась более сдержанной, чем в предыдущие два месяца, когда новостройки дорожали на 2,4% и 1,9%.

За месяц самый заметный рост зафиксирован:

📍 в Перми – на 6,5%, до 129,6 тыс. руб. за 1 кв. м.

📍 в Нижнем Новгороде – 2,7%, до 190,8 тыс.

📍 в Челябинске – на 1,8%, до 134,9 тыс.

По мнению экспертов, стабилизировали динамику цен активный вывод нового предложения из-за неопределенности с будущим льготных ипотечных программ и ограниченный праздничным периодом спрос.

Аналитики рассчитывают на дальнейшую стагнацию средних цен. #цены #первичка

@rusipoteka

Средняя стоимость первичной недвижимости на 18 крупнейших региональных рынках РФ в январе, по данным Циан, составила 163,1 тыс. руб. за 1 кв. м, увеличившись на 1% к декабрю.

Динамика оказалась более сдержанной, чем в предыдущие два месяца, когда новостройки дорожали на 2,4% и 1,9%.

За месяц самый заметный рост зафиксирован:

По мнению экспертов, стабилизировали динамику цен активный вывод нового предложения из-за неопределенности с будущим льготных ипотечных программ и ограниченный праздничным периодом спрос.

Аналитики рассчитывают на дальнейшую стагнацию средних цен. #цены #первичка

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Из-за введения банками комиссий для застройщиков по льготным ипотечным программам квартиры, приобретаемые в рамках этих программ, могут подорожать на 10%, считают девелоперы.

❤️ устам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101»:

Размер такого повышения не превысит 10%, однако оно может привести к увеличению размера первоначального взноса. Удорожание квартир скажется в первую очередь на семейных покупателях, выбирающих многокомнатные варианты: им придется дольше копить на первоначальный взнос и еще раз оценить свои возможности по обслуживанию ипотеки. Снижение спроса, в свою очередь, может вынудить девелоперов сократить вывод на рынок нового предложения.

Часть девелоперов, могут решить не повышать цены на жилье, но тогда им придется согласовать это с банком, выдавшим проектное финансирование. Кроме того, застройщики могут сократить расходную часть проекта путем упрощения некоторых продуктовых решений, например, применяя более дешевые материалы для благоустройства территории или для отделки фасадов.

❤️ катерина Немченко, коммерческий директор холдинга «РСТИ»:

Выплата комиссии банку за выдаваемый кредит неизбежно приведет к увеличению стоимости приобретаемой квартиры на 8-10%, так как эти расходы ранее не учитывались ни в себестоимости, ни в финансовой модели проекта. #мнение

@rusipoteka

Размер такого повышения не превысит 10%, однако оно может привести к увеличению размера первоначального взноса. Удорожание квартир скажется в первую очередь на семейных покупателях, выбирающих многокомнатные варианты: им придется дольше копить на первоначальный взнос и еще раз оценить свои возможности по обслуживанию ипотеки. Снижение спроса, в свою очередь, может вынудить девелоперов сократить вывод на рынок нового предложения.

Часть девелоперов, могут решить не повышать цены на жилье, но тогда им придется согласовать это с банком, выдавшим проектное финансирование. Кроме того, застройщики могут сократить расходную часть проекта путем упрощения некоторых продуктовых решений, например, применяя более дешевые материалы для благоустройства территории или для отделки фасадов.

Выплата комиссии банку за выдаваемый кредит неизбежно приведет к увеличению стоимости приобретаемой квартиры на 8-10%, так как эти расходы ранее не учитывались ни в себестоимости, ни в финансовой модели проекта. #мнение

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

📝 ЦБ занимается подготовкой законопроекта о многократном повышении штрафов для банков за введение клиентов в заблуждение. Поправки могут быть приняты и вступить в силу уже в этом году, рассказали источники, близкие к регулятору.

@rusipoteka

@rusipoteka

Изменение Ипотечного индекса Русипотеки* за прошедшую неделю с 5 по 12 января 2024 года

❗️Вторичный рынок: 17,61 (+0,08)

❗️Первичный рынок: 17,69 (+0,10)

❗️Рефинансирование: 17,75 (+0,12)

❗️Целевое залоговое кредитование: 18,70 (+0,16)

❗️Нецелевое залоговое кредитование: 19,29 (+0,19)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения ведущих кредиторов и позволяет оценивать направление и скорость изменения ставок по ипотеке. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок

✅ Сбербанк

- Вторичное жилье с ПВ 30% 19,00 (+1,10)

- Новостройка с ПВ 30% 19,00 (+1,10)

- Рефинансирование 18,00 (+1,10)

- Минимальная ставка вторичное жилье 11,70 (+1,10)

- Минимальная ставка новостройки 11,70 (+1,10)

- Военная ипотека 16,10 (+1,10)

- Кредит под залог имеющегося жилья целевой 20,10 (+1,40)

- Кредит под залог имеющегося жилья нецелевой 20,10 (+1,40)

✅ РНКБ

- Военная ипотека 16,10 (+1,00)

✅ ПСБ

- IT-ипотека 5,00 (+0,20)

✅ АТБ

- Кредит под залог имеющегося жилья целевой 18,50 (+1,00)

- Кредит под залог имеющегося жилья нецелевой 18,50 (+1,00)

@rusipoteka #ставки

❗️Вторичный рынок: 17,61 (+0,08)

❗️Первичный рынок: 17,69 (+0,10)

❗️Рефинансирование: 17,75 (+0,12)

❗️Целевое залоговое кредитование: 18,70 (+0,16)

❗️Нецелевое залоговое кредитование: 19,29 (+0,19)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения ведущих кредиторов и позволяет оценивать направление и скорость изменения ставок по ипотеке. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок

✅ Сбербанк

- Вторичное жилье с ПВ 30% 19,00 (+1,10)

- Новостройка с ПВ 30% 19,00 (+1,10)

- Рефинансирование 18,00 (+1,10)

- Минимальная ставка вторичное жилье 11,70 (+1,10)

- Минимальная ставка новостройки 11,70 (+1,10)

- Военная ипотека 16,10 (+1,10)

- Кредит под залог имеющегося жилья целевой 20,10 (+1,40)

- Кредит под залог имеющегося жилья нецелевой 20,10 (+1,40)

✅ РНКБ

- Военная ипотека 16,10 (+1,00)

✅ ПСБ

- IT-ипотека 5,00 (+0,20)

✅ АТБ

- Кредит под залог имеющегося жилья целевой 18,50 (+1,00)

- Кредит под залог имеющегося жилья нецелевой 18,50 (+1,00)

@rusipoteka #ставки

❗️Мониторинг ставок банков Высшей ипотечной лиги по итогам прошлой недели с 5 по 12 января 2024 года.

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки, а также без учета субсидированных программ;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки, а также без учета субсидированных программ;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka

❗️Результаты мониторинга минимальных ипотечных ставок в ведущих банках по стандартным программам, без учета субсидированных программ, по итогам прошлой недели с 5 по 12 января 2024 года.

При анализе минимальных ставок учитываются акционные предложения и снижение ставки на весь срок или определенное время за оплату единовременной комиссии. #ставки

@rusipoteka

При анализе минимальных ставок учитываются акционные предложения и снижение ставки на весь срок или определенное время за оплату единовременной комиссии. #ставки

@rusipoteka

❗️Минимальные ставки в банках Высшей ипотечной лиги по госпрограммам «Семейная ипотека», «Льготная ипотека» (на новостройки), «Военная ипотека» и «IT-ипотека» по итогам прошлой недели с 5 по 12 января 2024 года.

Для анализа минимальных ставок используются данные размещенные на сайтах банков в разделах ипотечных продуктов со словами «ставки от». #ставки

@rusipoteka

Для анализа минимальных ставок используются данные размещенные на сайтах банков в разделах ипотечных продуктов со словами «ставки от». #ставки

@rusipoteka

❗️Ставки по программам кредитования под залог имеющегося жилья по итогам прошлой недели с 5 по 12 января 2024 года. При анализе использовались следующие параметры: коэффициент К/З – 70%, сумма – 3 млн рублей. #ставки

@rusipoteka

@rusipoteka

👨🏻💻 Во Владимирской области ставка по IT-ипотеке благодаря дополнительному субсидированию со стороны региона будет снижена до 3%. Перечень банков, в которых IT-специалисты региона смогут оформить льготный кредит, будет определен до конца I квартала. #ITипотека #ВРегионах

@rusipoteka

@rusipoteka

Forwarded from РИА Недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

«Ленстройтрест» переориентирует поток клиентов на банки, работающие без дополнительных комиссий

💬 🏁 🏁 🏁 🏁 🏁 🏁

Валерия Малышева,

гендиректор «Ленстройтрест»:

«Фактическое введение обязательной платы в пользу банков именно за базовые условия по государственным программам выглядит как скоординированные действия банков, которые, на наш взгляд, должны заинтересовать Федеральную антимонопольную службу и иные контролирующие органы. Такое заявление в ФАС уже поступило, и мы надеемся, что оно будет рассмотрено в кратчайшие сроки.

К сожалению, даже постановление антимонопольного ведомства в пользу застройщиков мгновенно ситуацию не изменит, поскольку его можно оспорить в суде и на это время исполнение предписания приостанавливается до вынесения судебного решения (а оно может растянуться на месяцы).

По нашему мнению, в сложившейся ситуации необходимо воздействие на банки (хотя бы только с госучастием) с целью пересмотра условий сотрудничества с девелоперами. Тем более, что речи о бедственном положении самих банков не идет: их совокупная чистая прибыль, по данным Центробанка, по итогам минувшего года приблизится к 3 трлн рублей.

Что будет дальше, предсказать несложно: новый виток роста цен, а за ним очередное снижение доступности жилья. К тому же комиссионное нововведение банков накладывается на недавнее ужесточение условий по выдаче льготной ипотеки, когда были повышены размеры первоначального взноса, а кредитный лимит снижен вдвое для московской и петербургской агломераций. Что с высокой долей вероятности вызовет синергетический эффект в виде значительного проседания спроса. Для строительной отрасли, являющейся локомотивом российской экономики, это может стать ощутимым ударом.

Банки, которые уже озвучили новые условия, входят в перечень основных игроков на рынке (у "Ленстройтреста" через них проводится около 80% всех ипотечных сделок), так что компании сложно будет не участвовать в этих "партнерских" программах. Но, совершенно однозначно, наш офис продаж будет стараться переориентировать поток клиентов на те банки, которые работают без дополнительных комиссий».

🏁 🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka #мнение

Валерия Малышева,

гендиректор «Ленстройтрест»:

«Фактическое введение обязательной платы в пользу банков именно за базовые условия по государственным программам выглядит как скоординированные действия банков, которые, на наш взгляд, должны заинтересовать Федеральную антимонопольную службу и иные контролирующие органы. Такое заявление в ФАС уже поступило, и мы надеемся, что оно будет рассмотрено в кратчайшие сроки.

К сожалению, даже постановление антимонопольного ведомства в пользу застройщиков мгновенно ситуацию не изменит, поскольку его можно оспорить в суде и на это время исполнение предписания приостанавливается до вынесения судебного решения (а оно может растянуться на месяцы).

По нашему мнению, в сложившейся ситуации необходимо воздействие на банки (хотя бы только с госучастием) с целью пересмотра условий сотрудничества с девелоперами. Тем более, что речи о бедственном положении самих банков не идет: их совокупная чистая прибыль, по данным Центробанка, по итогам минувшего года приблизится к 3 трлн рублей.

Что будет дальше, предсказать несложно: новый виток роста цен, а за ним очередное снижение доступности жилья. К тому же комиссионное нововведение банков накладывается на недавнее ужесточение условий по выдаче льготной ипотеки, когда были повышены размеры первоначального взноса, а кредитный лимит снижен вдвое для московской и петербургской агломераций. Что с высокой долей вероятности вызовет синергетический эффект в виде значительного проседания спроса. Для строительной отрасли, являющейся локомотивом российской экономики, это может стать ощутимым ударом.

Банки, которые уже озвучили новые условия, входят в перечень основных игроков на рынке (у "Ленстройтреста" через них проводится около 80% всех ипотечных сделок), так что компании сложно будет не участвовать в этих "партнерских" программах. Но, совершенно однозначно, наш офис продаж будет стараться переориентировать поток клиентов на те банки, которые работают без дополнительных комиссий».

@rusipoteka #мнение

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

❗️ЦБ заявил о намерении проверять корректность оценки банками справедливой стоимости ипотечных залогов, чтобы не допустить системных рисков.

@rusipoteka

@rusipoteka