Депутаты предложили ввести льготную ипотеку до рождения ребенка

🚼 Для увеличения рождаемости в России в два раза необходимо предоставить молодым парам льготную ипотеку до рождения ребенка. Такие предложения фракция «Новые люди» озвучила правительству РФ.

Подобный опыт уже был на Сахалине.

↪️ ➖ ➖ ➖ ➖ ➖

Алексей Нечаев,

лидер партии «Новые люди»:

«В начале 2010-х они ввели господдержку не только для семей с детьми, но и для молодоженов. Если пара вступила в брак до 27 лет, ей бесплатно делали скрининг репродуктивного здоровья для обоих родителей и курсы семьеведения. По окончании курсов – помогали с первым взносом по ипотеке. То есть молодая семья сначала переезжала в новую квартиру, а потом заводила ребенка. И давалось это решение гораздо легче.

⬩ После рождения первого ребенка пара сразу получала сертификат на погашение части долга по ипотеке.

⬩ После второго ребенка – второй сертификат, маткапитал, снижение ставки и новые региональные льготы.

⬩ Когда в семье появлялся третий ребёнок, регион помогал гасить остаток по ипотеке или давал грант на строительство дома».

➖ ➖ ➖ ➖ ➖ ➖

🤰 С 2011 по 2016 годы коэффициент рождаемости на Сахалине вырос с 1,56 до 2,16, отметил парламентарий.

@rusipoteka

Подобный опыт уже был на Сахалине.

Алексей Нечаев,

лидер партии «Новые люди»:

«В начале 2010-х они ввели господдержку не только для семей с детьми, но и для молодоженов. Если пара вступила в брак до 27 лет, ей бесплатно делали скрининг репродуктивного здоровья для обоих родителей и курсы семьеведения. По окончании курсов – помогали с первым взносом по ипотеке. То есть молодая семья сначала переезжала в новую квартиру, а потом заводила ребенка. И давалось это решение гораздо легче.

⬩ После рождения первого ребенка пара сразу получала сертификат на погашение части долга по ипотеке.

⬩ После второго ребенка – второй сертификат, маткапитал, снижение ставки и новые региональные льготы.

⬩ Когда в семье появлялся третий ребёнок, регион помогал гасить остаток по ипотеке или давал грант на строительство дома».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

С начала года среднее значение по России увеличилось с 26,8 тыс. до 47,6 тыс. рублей.

Наибольший рост отмечается:

«Увеличение платежа связано как с ростом значения ключевой ставки, так и с ростом цен на первичную недвижимость, которая в свою очередь подталкивает вверх цены на вторичку», – отметили аналитики.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Domus Verus

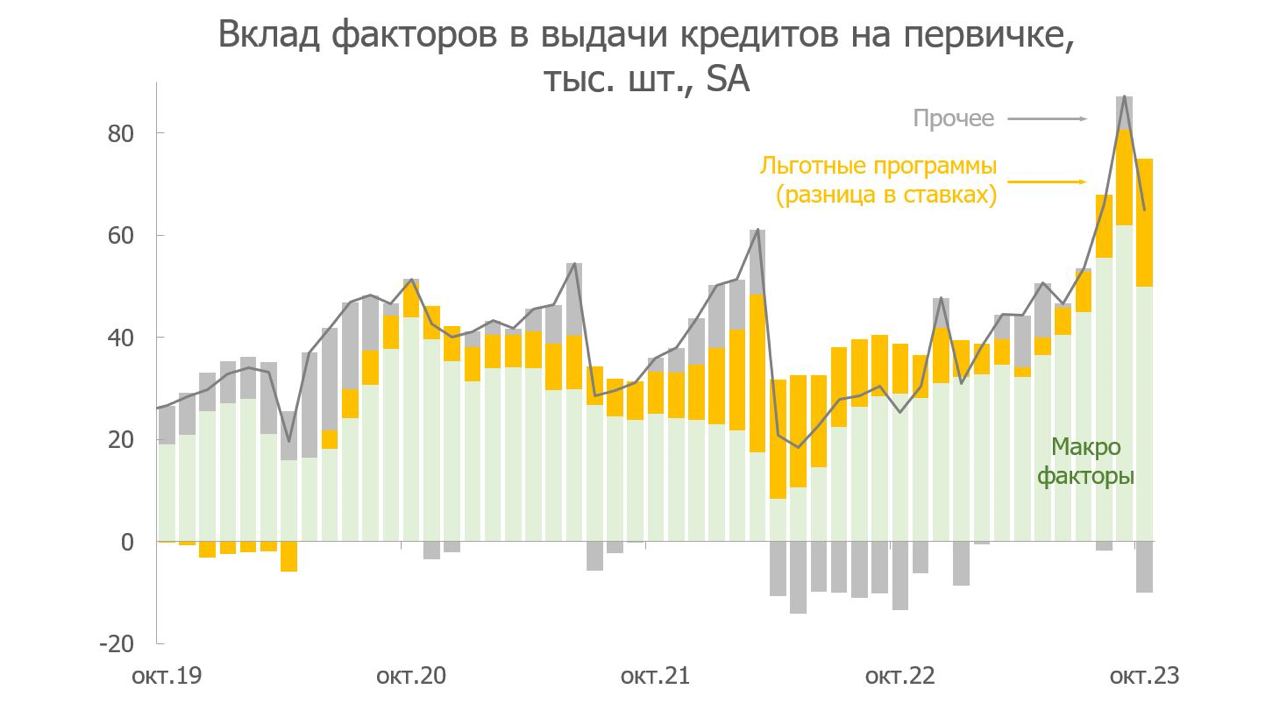

Сколько дополнительных продаж в новостройках обеспечили льготные программы?

На дворе осенний ноябрь, и в последние несколько недель эксперто-сфера и телеграмо-вселенная разделились на две части.

Лагерь «льготка-скептиков» считает, что льготные программы перераспределяют выгоды от бедных к богатым и не создают значимого дополнительного спроса: широко распространено мнение, что большая часть льготных кредитов была бы в любом случае выдана по рыночным ставкам.

Лагерь «льготка-оптимистов» наоборот считает, что высокий спрос на первичке обеспечивают только госпрограммы, и с ужасом думает о том, что нас ждет после переформатирования программ в середине 2024 г.

Лучшим способом навигации между очагами эмоций и двумя этими мнениями мы считаем цифры и модели. Поэтому сегодня расскажем, сколько продаж новостроек подарила нам льготная ипотека, а сколько случилось бы в любом случае из-за других макро-факторов.

Как обычно, коротко здесь, длинно в PDF ниже:

▪️Выделить влияние льготных программ нам поможет разница в % ставках на первичке и вторичке*. Эта разница начала влиять на выдачи ипотек по ДДУ в середине 2020 г. – после широкого распространения льготки, а к концу 2020 г. благодаря льготным программам на первичке выдавалось порядка 7 тыс. кредитов или 20% от всех выдач – не так много.

▪️Затем вклад льготных программ рос вместе с увеличением рыночных ставок и достиг максимума в марте-мае 2022 г. Тогда больше половины всех выданных кредитов на первичке объяснялось действием льготных программ. Именно так и задумывалось – контрциклические меры работали.

▪️По мере снижения КС и улучшения макро условий (рост зарплат, улучшение потребительских настроений и т.д.) вклад гос. программ сокращался и достиг минимума в начале этого года. То есть спрос на первичке в 1П 2023 г. поддерживали макро-факторы, а не льготные программы. Но очередной рост рыночных ставок вновь повысил их значимость.

▪️Увеличение разницы в % ставках на 1 п.п. увеличивает спрос на первичном рынке в среднем на 10%. Правда, чувствительность фактора сильно менялась во времени – от около нулевого влияния в 2019 до 15-20% в 2022 году. Исходя из этого считаем, что, пока действуют текущие льготные программы, выдачи на первичке останутся на 25-30% выше 1П 2023 г.

▪️По нашим оценкам, с начала 2020 по октябрь 2023 г. благодаря исключительно льготным программам было выдано около 425 тыс. кредитов по ДДУ. Это около 25% от всех выданных льготных кредитов по ДДУ (~1,7 млн кредитов).

▪️Иными словами, если бы не было льготных программ, то на первичке за это время было бы совершено на 425 тыс. сделок меньше – на секундочку, ~21 млн кв. м жилья, а остальные 1,3 млн сделок были бы совершены с ипотекой по рыночным ставкам (тот самый случай, когда «все равно купили бы по любым ставкам»).

💡Таким образом, льготные программы наиболее эффективны при росте процентных ставок выше нейтрального уровня (как в конце 2021 – начале 2022 гг. и в августе-сентябре 2023 г.), а в нормальной ситуации или в период низких ставок спрос на новостройки и так поддерживает общая макро ситуация.

* доработали подход, предложенный в этом исследовании: регрессируем выдачи на первичке на динамику вторичного рынка (так мы контролируем общие макро-факторы) и разницу в ставках (выделяем влияние льготных программ), подробнее в PDF.

@DomusVerus

На дворе осенний ноябрь, и в последние несколько недель эксперто-сфера и телеграмо-вселенная разделились на две части.

Лагерь «льготка-скептиков» считает, что льготные программы перераспределяют выгоды от бедных к богатым и не создают значимого дополнительного спроса: широко распространено мнение, что большая часть льготных кредитов была бы в любом случае выдана по рыночным ставкам.

Лагерь «льготка-оптимистов» наоборот считает, что высокий спрос на первичке обеспечивают только госпрограммы, и с ужасом думает о том, что нас ждет после переформатирования программ в середине 2024 г.

Лучшим способом навигации между очагами эмоций и двумя этими мнениями мы считаем цифры и модели. Поэтому сегодня расскажем, сколько продаж новостроек подарила нам льготная ипотека, а сколько случилось бы в любом случае из-за других макро-факторов.

Как обычно, коротко здесь, длинно в PDF ниже:

▪️Выделить влияние льготных программ нам поможет разница в % ставках на первичке и вторичке*. Эта разница начала влиять на выдачи ипотек по ДДУ в середине 2020 г. – после широкого распространения льготки, а к концу 2020 г. благодаря льготным программам на первичке выдавалось порядка 7 тыс. кредитов или 20% от всех выдач – не так много.

▪️Затем вклад льготных программ рос вместе с увеличением рыночных ставок и достиг максимума в марте-мае 2022 г. Тогда больше половины всех выданных кредитов на первичке объяснялось действием льготных программ. Именно так и задумывалось – контрциклические меры работали.

▪️По мере снижения КС и улучшения макро условий (рост зарплат, улучшение потребительских настроений и т.д.) вклад гос. программ сокращался и достиг минимума в начале этого года. То есть спрос на первичке в 1П 2023 г. поддерживали макро-факторы, а не льготные программы. Но очередной рост рыночных ставок вновь повысил их значимость.

▪️Увеличение разницы в % ставках на 1 п.п. увеличивает спрос на первичном рынке в среднем на 10%. Правда, чувствительность фактора сильно менялась во времени – от около нулевого влияния в 2019 до 15-20% в 2022 году. Исходя из этого считаем, что, пока действуют текущие льготные программы, выдачи на первичке останутся на 25-30% выше 1П 2023 г.

▪️По нашим оценкам, с начала 2020 по октябрь 2023 г. благодаря исключительно льготным программам было выдано около 425 тыс. кредитов по ДДУ. Это около 25% от всех выданных льготных кредитов по ДДУ (~1,7 млн кредитов).

▪️Иными словами, если бы не было льготных программ, то на первичке за это время было бы совершено на 425 тыс. сделок меньше – на секундочку, ~21 млн кв. м жилья, а остальные 1,3 млн сделок были бы совершены с ипотекой по рыночным ставкам (тот самый случай, когда «все равно купили бы по любым ставкам»).

💡Таким образом, льготные программы наиболее эффективны при росте процентных ставок выше нейтрального уровня (как в конце 2021 – начале 2022 гг. и в августе-сентябре 2023 г.), а в нормальной ситуации или в период низких ставок спрос на новостройки и так поддерживает общая макро ситуация.

* доработали подход, предложенный в этом исследовании: регрессируем выдачи на первичке на динамику вторичного рынка (так мы контролируем общие макро-факторы) и разницу в ставках (выделяем влияние льготных программ), подробнее в PDF.

@DomusVerus

{kind=link}

☪️ Господдержку попросили распространить на исламский банкинг

Банковские продукты по нормам шариата, например, ипотека, выходят дороже традиционных. Необходимо распространить на них льготные ставки и другие меры господдержки, считают представители финансовой сферы Татарстана.

🏁 🏁 🏁

«Для традиционных ипотечных кредитов действует широкий ряд льготных программ, которые недоступны при использовании партнерского финансирования, что делает исламские ипотечные продукты менее конкурентоспособными, нежели с традиционными программами жилищного кредитования.

Мы просим рассмотреть возможность включение участников эксперимента в программу по субсидированию процентной ставки и льготные программы, такие как ипотека с господдержкой, семейная ипотека, ИТ-ипотека, сельская ипотека. Основные наши клиенты в сегменте исламских финансов – это многодетные семейные пары, исповедующие ислам. Доступность жилья для них имеет решающее значение, и наши усилие должны направить на его повышение, равноправие и социальную справедливость», – сказал первый зампред Ак Барс Банка Радик Саляхутдинов.

🏁 🏁 🏁

🏦 Эксперимент по внедрению исламского банкинга стартовал в РФ в этом году.

ЦБ включил в реестр участников эксперимента 3 организаций:

▪️Ак Барс Банк

▪️«Ак Барс Капитал»

▪️«Гетап»

Еще 5 заявок рассматриваются. Интерес к эксперименту проявляют и иностранные инвесторы, например, иранский «Мир Бизнес Банк».

@rusipoteka

Банковские продукты по нормам шариата, например, ипотека, выходят дороже традиционных. Необходимо распространить на них льготные ставки и другие меры господдержки, считают представители финансовой сферы Татарстана.

«Для традиционных ипотечных кредитов действует широкий ряд льготных программ, которые недоступны при использовании партнерского финансирования, что делает исламские ипотечные продукты менее конкурентоспособными, нежели с традиционными программами жилищного кредитования.

Мы просим рассмотреть возможность включение участников эксперимента в программу по субсидированию процентной ставки и льготные программы, такие как ипотека с господдержкой, семейная ипотека, ИТ-ипотека, сельская ипотека. Основные наши клиенты в сегменте исламских финансов – это многодетные семейные пары, исповедующие ислам. Доступность жилья для них имеет решающее значение, и наши усилие должны направить на его повышение, равноправие и социальную справедливость», – сказал первый зампред Ак Барс Банка Радик Саляхутдинов.

🏦 Эксперимент по внедрению исламского банкинга стартовал в РФ в этом году.

ЦБ включил в реестр участников эксперимента 3 организаций:

▪️Ак Барс Банк

▪️«Ак Барс Капитал»

▪️«Гетап»

Еще 5 заявок рассматриваются. Интерес к эксперименту проявляют и иностранные инвесторы, например, иранский «Мир Бизнес Банк».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

⬩ кредиты, сумма которых ниже минимального установленного правительством по согласованию с ЦБ размера (с учетом региональных особенностей);

⬩ кредиты на срок свыше 20 лет;

⬩ кредиты на срок меньше 1 года.

Законопроект позволяет выдавать кредиты с переменными ставками без ограничений, пока сумма займа превосходит максимальный размер кредита, установленный кабмином.

Для граждан с очень высокими доходами, которые хорошо понимают возможные риски, связанные с изменением ставок, подобные кредиты допустимы.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

📌 Основные итоги прошедшей недели (27 октября-3 ноября) по версии Русипотеки

🔸 Центробанк:

⬩ планирует обсудить подходы к оценке кредитоспособности граждан, которые могут брать потребкредиты специально чтобы оплатить первый взнос по ипотеке

⬩ подготовит предложение о получении полномочий устанавливать количественные ограничения в ипотеке

⬩ продолжит работать над созданием в стране системы жилищных сбережений для накопления первого взноса по ипотеке

⬩ обеспокоен дисбалансом на рынке недвижимости, интересом инвесторов к льготным программам и ростом ипотеки, который связан с ослаблением стандартов кредитования

🔸 Выдачи ипотеки в сентябре второй месяц подряд были рекордно высокими, сообщил ЦБ. Активность продолжила расти за счет программ господдержки. Средняя ставка опустилась ниже 8% впервые с января

🔸 Минстрой изучит ценообразование «квадрата» жилья, заявил замглавы ведомства Никита Стасишин. По его словам, пришло время внимательно посмотреть на то, что формирует стоимость квадратного метра

🔸 Банки начали новую волну повышения ставок по ипотеке. Средние ставки по стандартным программам, по мнению экспертов, могут достигнуть 17,3%, что приведет к перекосу в сторону новостроек

🔸 Общественная палата предложила в дополнение к маткапиталу ввести «многодетный» капитал в 1 млн рублей за рождение или усыновление третьего ребенка в семье

Льготные программы

🔸 Условия выдачи льготной ипотеки предлагается ужесточить: поднять первый взнос до 25% и оставить ее только в регионах с низким спросом на недвижимость. Такие предложения разработали в ГД и направили для оценки в Минфин и ЦБ

🔸 Минфин пока не обсуждал повышение первого взноса по льготной ипотеке, но ситуацией с популярностью этих программ встревожен. «Надо это, конечно, поджимать», – сказал замминистра финансов Алексей Моисеев

🔸 Правительство рассматривает вместе с депутатами возможность сворачивания массовых льготных ипотечных программ, сообщил глава комитета ГД по финрынку Анатолий Аксаков

🔸 Господдержку попросили распространить на исламский банкинг

Законодательство

🔸 Комитет ГД по финрынку рекомендовал принять в I чтении законопроект, согласно которому обязательства по договорам поручительства отменят для погибших или ставших инвалидами I группы участников СВО

🔸 В ГД внесен пакет законопроектов, которые позволят использовать эскроу при строительстве дома по договору подряда

Банки

🔸 Сбербанк запустил прием заявок на Арктическую ипотеку под 2%. Повысил ставки по базовым программам на 1,4 п.п., до 15,6%

🔸 ВТБ повысил ставки по стандартным ипотечным программам на 2,4 п.п., до 16,4%. Банк также сообщил, что рассматривает возможность увеличения минимального взноса по ипотеке на «вторичку» до 15% и сокращения выдач ипотеки по программам без подтверждения доходов

🔸 Альфа-Банк запустил оформление кредита под залог недвижимости на любые цели за 15 минут. Повысил ставки по стандартным программам до 16,59%

👉🏻все новости банков см. по #банки

#ИтогиНедели @rusipoteka

🔸 Центробанк:

⬩ планирует обсудить подходы к оценке кредитоспособности граждан, которые могут брать потребкредиты специально чтобы оплатить первый взнос по ипотеке

⬩ подготовит предложение о получении полномочий устанавливать количественные ограничения в ипотеке

⬩ продолжит работать над созданием в стране системы жилищных сбережений для накопления первого взноса по ипотеке

⬩ обеспокоен дисбалансом на рынке недвижимости, интересом инвесторов к льготным программам и ростом ипотеки, который связан с ослаблением стандартов кредитования

🔸 Выдачи ипотеки в сентябре второй месяц подряд были рекордно высокими, сообщил ЦБ. Активность продолжила расти за счет программ господдержки. Средняя ставка опустилась ниже 8% впервые с января

🔸 Минстрой изучит ценообразование «квадрата» жилья, заявил замглавы ведомства Никита Стасишин. По его словам, пришло время внимательно посмотреть на то, что формирует стоимость квадратного метра

🔸 Банки начали новую волну повышения ставок по ипотеке. Средние ставки по стандартным программам, по мнению экспертов, могут достигнуть 17,3%, что приведет к перекосу в сторону новостроек

🔸 Общественная палата предложила в дополнение к маткапиталу ввести «многодетный» капитал в 1 млн рублей за рождение или усыновление третьего ребенка в семье

Льготные программы

🔸 Условия выдачи льготной ипотеки предлагается ужесточить: поднять первый взнос до 25% и оставить ее только в регионах с низким спросом на недвижимость. Такие предложения разработали в ГД и направили для оценки в Минфин и ЦБ

🔸 Минфин пока не обсуждал повышение первого взноса по льготной ипотеке, но ситуацией с популярностью этих программ встревожен. «Надо это, конечно, поджимать», – сказал замминистра финансов Алексей Моисеев

🔸 Правительство рассматривает вместе с депутатами возможность сворачивания массовых льготных ипотечных программ, сообщил глава комитета ГД по финрынку Анатолий Аксаков

🔸 Господдержку попросили распространить на исламский банкинг

Законодательство

🔸 Комитет ГД по финрынку рекомендовал принять в I чтении законопроект, согласно которому обязательства по договорам поручительства отменят для погибших или ставших инвалидами I группы участников СВО

🔸 В ГД внесен пакет законопроектов, которые позволят использовать эскроу при строительстве дома по договору подряда

Банки

🔸 Сбербанк запустил прием заявок на Арктическую ипотеку под 2%. Повысил ставки по базовым программам на 1,4 п.п., до 15,6%

🔸 ВТБ повысил ставки по стандартным ипотечным программам на 2,4 п.п., до 16,4%. Банк также сообщил, что рассматривает возможность увеличения минимального взноса по ипотеке на «вторичку» до 15% и сокращения выдач ипотеки по программам без подтверждения доходов

🔸 Альфа-Банк запустил оформление кредита под залог недвижимости на любые цели за 15 минут. Повысил ставки по стандартным программам до 16,59%

👉🏻все новости банков см. по #банки

#ИтогиНедели @rusipoteka

This media is not supported in your browser

VIEW IN TELEGRAM

Спокойствия и мира! 🕊

Изменение Ипотечного индекса Русипотеки* за прошедшую неделю с 27 октября по 3 ноября 2023 года

❗️Вторичный рынок: 16,20 (+0,99)

❗️Первичный рынок: 16,25 (+1,05)

❗️Рефинансирование: 16,27 (+1,25)

❗️Целевое залоговое кредитование: 17,23 (+0,95)

❗️Нецелевое залоговое кредитование: 17,86 (+0,96)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения ведущих кредиторов и позволяет оценивать направление и скорость изменения ставок по ипотеке. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок

✅ Сбербанк

- Вторичное жилье с ПВ 30% 17,90 (+1,40)

- Новостройка с ПВ 30% 17,90 (+1,40)

- Рефинансирование 16,90 (+1,40)

- Минимальная ставка вторичное жилье 10,60 (+1,40)

- Минимальная ставка новостройки 10,60 (+1,40)

- Военная ипотека 15,00 (+1,40)

- Кредит под залог имеющегося жилья целевой 18,70 (+1,40)

- Кредит под залог имеющегося жилья нецелевой 18,70 (+1,40)

✅ ВТБ

- Вторичное жилье с ПВ 30% 17,00 (+2,40)

- Новостройка с ПВ 30% 17,00 (+2,40)

- Рефинансирование 16,70 (+2,40)

- Минимальная ставка вторичное жилье 16,40 (+2,40)

- Минимальная ставка новостройки 16,40 (+2,40)

- Кредит под залог имеющегося жилья целевой 18,40 (+2,40)

- Кредит под залог имеющегося жилья нецелевой 18,40 (+2,40)

✅ Газпромбанк

- Вторичное жилье с ПВ 30% 19,00 (+1,30)

- Новостройка с ПВ 30% 19,00 (+1,30)

- Рефинансирование 19,00 (+2,20)

- Минимальная ставка вторичное жилье 16,20 (+1,50)

- Минимальная ставка новостройки 16,20 (+1,50)

- Минимальная ставка новостройка с господдержкой 8,00 (+0,10)

- Семейная ипотека 5,00 (-0,90)

✅ Металлинвестбанк

- Вторичное жилье с ПВ 30% 15,49 (+1,49)

- Новостройка с ПВ 30% 15,49 (+1,49)

- Минимальная ставка вторичное жилье 15,49 (+1,49)

- Минимальная ставка новостройки 15,49 (+1,49)

- Кредит под залог имеющегося жилья целевой 16,09 (+0,09)

- Кредит под залог имеющегося жилья нецелевой 17,80 (+1,00)

✅ Абсолют Банк

- Вторичное жилье с ПВ 30% 20,20 (+4,50)

- Новостройка с ПВ 30% 20,20 (+4,50)

- Рефинансирование 20,20 (+4,50)

- Минимальная ставка вторичное жилье 12,34 (-2,86)

- Минимальная ставка новостройки 12,34 (-2,86)

- Военная ипотека 16,00 (+2,00)

- Кредит под залог имеющегося жилья целевой 20,45 (+1,50)

- Кредит под залог имеющегося жилья нецелевой 20,45 (+1,50)

✅ Банк Уралсиб

- Вторичное жилье с ПВ 30% 17,49 (+1,50)

- Новостройка с ПВ 30% 17,49 (+1,50)

- Рефинансирование 17,49 (+1,50)

- Минимальная ставка вторичное жилье 16,99 (+1,50)

- Минимальная ставка новостройки 16,99 (+1,50)

- Кредит под залог имеющегося жилья целевой 17,49 (+1,50)

- Кредит под залог имеющегося жилья нецелевой 17,99 (+1,00)

✅ ПСБ

- Новостройка с ПВ 30% 15,20 (+1,00)

- Рефинансирование 15,00 (+1,00)

- Минимальная ставка новостройки 14,40 (+1,10)

- Кредит под залог имеющегося жилья целевой 15,10 (+1,10)

- Кредит под залог имеющегося жилья нецелевой 16,10 (+1,00)

✅ Альфа-Банк

- Вторичное жилье с ПВ 30% 16,59 (+1,50)

- Новостройка с ПВ 30% 16,59 (+1,50)

- Рефинансирование 16,69 (+1,50)

- Минимальная ставка вторичное жилье 16,59 (+1,50)

- Минимальная ставка новостройки 16,59 (+1,50)

✅ АТБ

- Кредит под залог имеющегося жилья целевой 17,50 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 17,50 (+2,00)

✅ Банк Центр-Инвест

- Вторичное жилье с ПВ 30% 14,75 (+1,00)

- Новостройка с ПВ 30% 14,75 (+1,00)

- Рефинансирование 14,25 (+1,00)

- Минимальная ставка вторичное жилье 13,75 (+1,00)

- Минимальная ставка новостройки 13,75 (+1,00)

✅ ФК Открытие

- Вторичное жилье с ПВ 30% 16,99 (+2,40)

- Новостройка с ПВ 30% 16,69 (+2,50)

- Рефинансирование 16,69 (+2,40)

- Минимальная ставка вторичное жилье 14,89 (+2,40)

- Минимальная ставка новостройки 14,59 (+2,50)

- Военная ипотека 17,29 (+2,60)

- Кредит под залог имеющегося жилья целевой 17,39 (+2,40)

- Кредит под залог имеющегося жилья нецелевой 17,39 (+2,40)

(см. следующий пост⤵️ )

@rusipoteka #ставки

❗️Вторичный рынок: 16,20 (+0,99)

❗️Первичный рынок: 16,25 (+1,05)

❗️Рефинансирование: 16,27 (+1,25)

❗️Целевое залоговое кредитование: 17,23 (+0,95)

❗️Нецелевое залоговое кредитование: 17,86 (+0,96)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения ведущих кредиторов и позволяет оценивать направление и скорость изменения ставок по ипотеке. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок

✅ Сбербанк

- Вторичное жилье с ПВ 30% 17,90 (+1,40)

- Новостройка с ПВ 30% 17,90 (+1,40)

- Рефинансирование 16,90 (+1,40)

- Минимальная ставка вторичное жилье 10,60 (+1,40)

- Минимальная ставка новостройки 10,60 (+1,40)

- Военная ипотека 15,00 (+1,40)

- Кредит под залог имеющегося жилья целевой 18,70 (+1,40)

- Кредит под залог имеющегося жилья нецелевой 18,70 (+1,40)

✅ ВТБ

- Вторичное жилье с ПВ 30% 17,00 (+2,40)

- Новостройка с ПВ 30% 17,00 (+2,40)

- Рефинансирование 16,70 (+2,40)

- Минимальная ставка вторичное жилье 16,40 (+2,40)

- Минимальная ставка новостройки 16,40 (+2,40)

- Кредит под залог имеющегося жилья целевой 18,40 (+2,40)

- Кредит под залог имеющегося жилья нецелевой 18,40 (+2,40)

✅ Газпромбанк

- Вторичное жилье с ПВ 30% 19,00 (+1,30)

- Новостройка с ПВ 30% 19,00 (+1,30)

- Рефинансирование 19,00 (+2,20)

- Минимальная ставка вторичное жилье 16,20 (+1,50)

- Минимальная ставка новостройки 16,20 (+1,50)

- Минимальная ставка новостройка с господдержкой 8,00 (+0,10)

- Семейная ипотека 5,00 (-0,90)

✅ Металлинвестбанк

- Вторичное жилье с ПВ 30% 15,49 (+1,49)

- Новостройка с ПВ 30% 15,49 (+1,49)

- Минимальная ставка вторичное жилье 15,49 (+1,49)

- Минимальная ставка новостройки 15,49 (+1,49)

- Кредит под залог имеющегося жилья целевой 16,09 (+0,09)

- Кредит под залог имеющегося жилья нецелевой 17,80 (+1,00)

✅ Абсолют Банк

- Вторичное жилье с ПВ 30% 20,20 (+4,50)

- Новостройка с ПВ 30% 20,20 (+4,50)

- Рефинансирование 20,20 (+4,50)

- Минимальная ставка вторичное жилье 12,34 (-2,86)

- Минимальная ставка новостройки 12,34 (-2,86)

- Военная ипотека 16,00 (+2,00)

- Кредит под залог имеющегося жилья целевой 20,45 (+1,50)

- Кредит под залог имеющегося жилья нецелевой 20,45 (+1,50)

✅ Банк Уралсиб

- Вторичное жилье с ПВ 30% 17,49 (+1,50)

- Новостройка с ПВ 30% 17,49 (+1,50)

- Рефинансирование 17,49 (+1,50)

- Минимальная ставка вторичное жилье 16,99 (+1,50)

- Минимальная ставка новостройки 16,99 (+1,50)

- Кредит под залог имеющегося жилья целевой 17,49 (+1,50)

- Кредит под залог имеющегося жилья нецелевой 17,99 (+1,00)

✅ ПСБ

- Новостройка с ПВ 30% 15,20 (+1,00)

- Рефинансирование 15,00 (+1,00)

- Минимальная ставка новостройки 14,40 (+1,10)

- Кредит под залог имеющегося жилья целевой 15,10 (+1,10)

- Кредит под залог имеющегося жилья нецелевой 16,10 (+1,00)

✅ Альфа-Банк

- Вторичное жилье с ПВ 30% 16,59 (+1,50)

- Новостройка с ПВ 30% 16,59 (+1,50)

- Рефинансирование 16,69 (+1,50)

- Минимальная ставка вторичное жилье 16,59 (+1,50)

- Минимальная ставка новостройки 16,59 (+1,50)

✅ АТБ

- Кредит под залог имеющегося жилья целевой 17,50 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 17,50 (+2,00)

✅ Банк Центр-Инвест

- Вторичное жилье с ПВ 30% 14,75 (+1,00)

- Новостройка с ПВ 30% 14,75 (+1,00)

- Рефинансирование 14,25 (+1,00)

- Минимальная ставка вторичное жилье 13,75 (+1,00)

- Минимальная ставка новостройки 13,75 (+1,00)

✅ ФК Открытие

- Вторичное жилье с ПВ 30% 16,99 (+2,40)

- Новостройка с ПВ 30% 16,69 (+2,50)

- Рефинансирование 16,69 (+2,40)

- Минимальная ставка вторичное жилье 14,89 (+2,40)

- Минимальная ставка новостройки 14,59 (+2,50)

- Военная ипотека 17,29 (+2,60)

- Кредит под залог имеющегося жилья целевой 17,39 (+2,40)

- Кредит под залог имеющегося жилья нецелевой 17,39 (+2,40)

(см. следующий пост

@rusipoteka #ставки

Please open Telegram to view this post

VIEW IN TELEGRAM

(продолжение предыдущего поста)

❗️Изменение ставок

✅ Банк ДОМ РФ

- Вторичное жилье с ПВ 30% 15,80 (+1,60)

- Новостройка с ПВ 30% 15,60 (+1,60)

- Рефинансирование 17,30 (+3,30)

- Минимальная ставка вторичное жилье 15,60 (+1,60)

- Минимальная ставка новостройки 15,30 (+1,60)

- IT-ипотека 3,20 (-0,40)

- Семейная ипотека 3,40 (-0,40)

- Кредит под залог имеющегося жилья целевой 18,10 (+1,60)

- Кредит под залог имеющегося жилья нецелевой 22,10 (+1,60)

✅ УБРиР

- Вторичное жилье с ПВ 30% 16,70 (+1,80)

- Новостройка с ПВ 30% 16,70 (+1,80)

- Рефинансирование 16,70 (+1,80)

- Минимальная ставка вторичное жилье 15,00 (+1,80)

- Минимальная ставка новостройки 15,00 (+1,80)

- Кредит под залог имеющегося жилья целевой 17,40 (+1,80)

- Кредит под залог имеющегося жилья нецелевой 17,40 (+1,80)

✅ Ипотека 24 (НФИ)

- Кредит под залог имеющегося жилья целевой 20,49 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 20,49 (+2,00)

✅ Транскапиталбанк

- Кредит под залог имеющегося жилья целевой 19,25 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 19,25 (+2,00)

✅ БЖФ

- Кредит под залог имеющегося жилья целевой 17,99 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 17,99 (+2,00)

@rusipoteka #ставки

❗️Изменение ставок

✅ Банк ДОМ РФ

- Вторичное жилье с ПВ 30% 15,80 (+1,60)

- Новостройка с ПВ 30% 15,60 (+1,60)

- Рефинансирование 17,30 (+3,30)

- Минимальная ставка вторичное жилье 15,60 (+1,60)

- Минимальная ставка новостройки 15,30 (+1,60)

- IT-ипотека 3,20 (-0,40)

- Семейная ипотека 3,40 (-0,40)

- Кредит под залог имеющегося жилья целевой 18,10 (+1,60)

- Кредит под залог имеющегося жилья нецелевой 22,10 (+1,60)

✅ УБРиР

- Вторичное жилье с ПВ 30% 16,70 (+1,80)

- Новостройка с ПВ 30% 16,70 (+1,80)

- Рефинансирование 16,70 (+1,80)

- Минимальная ставка вторичное жилье 15,00 (+1,80)

- Минимальная ставка новостройки 15,00 (+1,80)

- Кредит под залог имеющегося жилья целевой 17,40 (+1,80)

- Кредит под залог имеющегося жилья нецелевой 17,40 (+1,80)

✅ Ипотека 24 (НФИ)

- Кредит под залог имеющегося жилья целевой 20,49 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 20,49 (+2,00)

✅ Транскапиталбанк

- Кредит под залог имеющегося жилья целевой 19,25 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 19,25 (+2,00)

✅ БЖФ

- Кредит под залог имеющегося жилья целевой 17,99 (+2,00)

- Кредит под залог имеющегося жилья нецелевой 17,99 (+2,00)

@rusipoteka #ставки

❗️Изменение ипотечных ставок ведущих кредиторов и ипотечного индекса Русипотеки за период с 27 октября по 3 ноября 2023 года. #ставки

@rusipoteka

@rusipoteka

❗️Мониторинг ставок банков Высшей ипотечной лиги по итогам прошлой недели с 27 октября по 3 ноября 2023 года.

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки, а также без учета субсидированных программ;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки, а также без учета субсидированных программ;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka

❗️Результаты мониторинга минимальных ипотечных ставок в ведущих банках по стандартным программам, без учета субсидированных программ, по итогам прошлой недели с 27 октября по 3 ноября 2023 года.

При анализе минимальных ставок учитываются акционные предложения и снижение ставки на весь срок или определенное время за оплату единовременной комиссии. #ставки

@rusipoteka

При анализе минимальных ставок учитываются акционные предложения и снижение ставки на весь срок или определенное время за оплату единовременной комиссии. #ставки

@rusipoteka

❗️Минимальные ставки в банках Высшей ипотечной лиги по госпрограммам «Семейная ипотека», «Льготная ипотека» (на новостройки), «Военная ипотека» и «IT-ипотека» по итогам прошлой недели с 27 октября по 3 ноября 2023 года.

Для анализа минимальных ставок используются данные размещенные на сайтах банков в разделах ипотечных продуктов со словами «ставки от». #ставки

@rusipoteka

Для анализа минимальных ставок используются данные размещенные на сайтах банков в разделах ипотечных продуктов со словами «ставки от». #ставки

@rusipoteka

❗️Ставки по программам кредитования под залог имеющегося жилья по итогам прошлой недели с 27 октября по 3 ноября 2023 года. При анализе использовались следующие параметры: коэффициент К/З – 70%, сумма – 3 млн рублей. #ставки

@rusipoteka

@rusipoteka

🤝 Подробная информация с описанием программы и формой регистрации по ссылке 👇👇 https://study.schoolvrn.ru/ipotechniy_broker_universal

✍🏻Сергей Гордейко,

главный эксперт компании «РУСИПОТЕКА»,

разработчик ипотечной платформы ipoteka.global

Ипотечные заметки. Сентябрь. Последний рекорд

〰️

Всему свое время, и время

Всякой вещи под небом,

…время разбрасывать камни.

Книга Екклесиаста 3:5

〰️

Ключевая ставка определена в конце октября как промежуточные 15%. Борьба с инфляцией будет продолжена. Рекордная выдача сентября только укрепит желание регулятора усилить давление на кредитование.

238 176 кредитов на сумму 955 157 млн рублей – лучший результат в ипотечном кредитовании.

В октябре продолжились «ножницы» сентября: подведение рекордных итогов и угрожающие рассказы про риски пузырей и борьбу с ними.

Часть I. Статистика

За сентябрь выдано 238 176 кредитов на сумму 955 157 млн рублей. Это рекорд и по сумме и по количеству. Сумма больше августа на 12%. В прошлом году было 13%. Сентябрь к сентябрю – прирост 85% по сумме.

За 9 месяцев выдано 1 449 727 кредита на сумму 5 497 704 млн рублей.

За 12 месяцев 2021 года выдано 1 908 498 кредитов на сумму 5 699 330.

Очевидно, что по сумме выдачи по итогам года будет установлен рекорд, а в количественном выражении не обязательно. Уровень замедления выдач по итогам октября покажет перспективы года.

Кредитный портфель вырос на 4,1%. Это больше, чем привычные 1,5-2%.

Популярность кредитования новостроек выросла до 39% в количественном выражении и до 49% в денежном выражении. Это выше, чем в предыдущие периоды.

На приобретение новостроек выдано 93 022 кредитов на сумму 464 453 млн руб.

В августе, по данным ДОМ РФ, выдано 76 тыс. льготных кредитов. Это – 28% от всех выданных кредитов за месяц. Точные данные за сентябрь отсутствуют, т.к данные ДОМ РФ за сентябрь опубликованы с ошибкой, не позволяющей оценить выдачу. По доброй традиции 25 ноября ошибка будет исправлена.

Часть II. Разговорчики

В предыдущем обсуждении были упомянуты взгляды представителей мегарегулятора на вопросы:

▪️перегрева риска недвижимости и перекосах в ценообразовании,

▪️чрезмерного роста выдачи ипотечных кредитов.

Отдадим должное стабильности. Всё было повторено. В ЦБ объяснили рост ипотеки ослаблением стандартов кредитования. Наличие льготных программ создает дисбаланс на рынке недвижимости, считает регулятор. ЦБ РФ хочет получить право вводить количественные ограничения в сегменте ипотеки.

В публичном источнике указано следующее.

➖ ➖

1 ноября. INTERFAX RU - Текущий рост ипотеки во многом обеспечен ослаблением стандартов кредитования, наличие льготных программ создает дисбаланс на рынке недвижимости, заявила глава департамента финансовой стабильности Банка России Елизавета Данилова на Московском форуме лидеров рынка недвижимости.

Она отметила, что растет разрыв цен между первичным и вторичным рынком: если до введения льготных программ ипотеки он составлял 10%, то на 1 октября этого года достиг 42%.

«В результате у нас сложилась ситуация, когда граждане приобретают жилье на рынке первички по завышенной цене, дальше, если им нужно продать недвижимость, то они, выходя на вторичный рынок, столкнутся с убытками, не смогут продать по той цене, по которой купили, и еще могут остаться должны банку. Если банк останется с этой квартирой в качестве залога в том случае, если кредит будет дефолтным, то тоже у банка не будет достаточно стоимости, чтобы возместить свои потери по кредиту», – сказала Данилова.

ЦБ также видит сложности, связанные с тем, что люди улучшают жилищные условия, продавая жилье на вторичном рынке.

«При этом текущая ситуация характеризуется тем, что льготная ставка примерно в два раза ниже ключевой, соответственно, возникают инвестиционные и арбитражные возможности. Льготные программы становятся привлекательными для инвесторов, то есть не для широкого круга людей, которым мы хотим помочь улучшить жилищные условия, а для тех людей, которые хотят инвестировать», – сказала Данилова.

(см. следующий пост⤵️ )

@rusipoteka #Гордейко

главный эксперт компании «РУСИПОТЕКА»,

разработчик ипотечной платформы ipoteka.global

Ипотечные заметки. Сентябрь. Последний рекорд

〰️

Всему свое время, и время

Всякой вещи под небом,

…время разбрасывать камни.

Книга Екклесиаста 3:5

〰️

Ключевая ставка определена в конце октября как промежуточные 15%. Борьба с инфляцией будет продолжена. Рекордная выдача сентября только укрепит желание регулятора усилить давление на кредитование.

238 176 кредитов на сумму 955 157 млн рублей – лучший результат в ипотечном кредитовании.

В октябре продолжились «ножницы» сентября: подведение рекордных итогов и угрожающие рассказы про риски пузырей и борьбу с ними.

Часть I. Статистика

За сентябрь выдано 238 176 кредитов на сумму 955 157 млн рублей. Это рекорд и по сумме и по количеству. Сумма больше августа на 12%. В прошлом году было 13%. Сентябрь к сентябрю – прирост 85% по сумме.

За 9 месяцев выдано 1 449 727 кредита на сумму 5 497 704 млн рублей.

За 12 месяцев 2021 года выдано 1 908 498 кредитов на сумму 5 699 330.

Очевидно, что по сумме выдачи по итогам года будет установлен рекорд, а в количественном выражении не обязательно. Уровень замедления выдач по итогам октября покажет перспективы года.

Кредитный портфель вырос на 4,1%. Это больше, чем привычные 1,5-2%.

Популярность кредитования новостроек выросла до 39% в количественном выражении и до 49% в денежном выражении. Это выше, чем в предыдущие периоды.

На приобретение новостроек выдано 93 022 кредитов на сумму 464 453 млн руб.

В августе, по данным ДОМ РФ, выдано 76 тыс. льготных кредитов. Это – 28% от всех выданных кредитов за месяц. Точные данные за сентябрь отсутствуют, т.к данные ДОМ РФ за сентябрь опубликованы с ошибкой, не позволяющей оценить выдачу. По доброй традиции 25 ноября ошибка будет исправлена.

Часть II. Разговорчики

В предыдущем обсуждении были упомянуты взгляды представителей мегарегулятора на вопросы:

▪️перегрева риска недвижимости и перекосах в ценообразовании,

▪️чрезмерного роста выдачи ипотечных кредитов.

Отдадим должное стабильности. Всё было повторено. В ЦБ объяснили рост ипотеки ослаблением стандартов кредитования. Наличие льготных программ создает дисбаланс на рынке недвижимости, считает регулятор. ЦБ РФ хочет получить право вводить количественные ограничения в сегменте ипотеки.

В публичном источнике указано следующее.

1 ноября. INTERFAX RU - Текущий рост ипотеки во многом обеспечен ослаблением стандартов кредитования, наличие льготных программ создает дисбаланс на рынке недвижимости, заявила глава департамента финансовой стабильности Банка России Елизавета Данилова на Московском форуме лидеров рынка недвижимости.

Она отметила, что растет разрыв цен между первичным и вторичным рынком: если до введения льготных программ ипотеки он составлял 10%, то на 1 октября этого года достиг 42%.

«В результате у нас сложилась ситуация, когда граждане приобретают жилье на рынке первички по завышенной цене, дальше, если им нужно продать недвижимость, то они, выходя на вторичный рынок, столкнутся с убытками, не смогут продать по той цене, по которой купили, и еще могут остаться должны банку. Если банк останется с этой квартирой в качестве залога в том случае, если кредит будет дефолтным, то тоже у банка не будет достаточно стоимости, чтобы возместить свои потери по кредиту», – сказала Данилова.

ЦБ также видит сложности, связанные с тем, что люди улучшают жилищные условия, продавая жилье на вторичном рынке.

«При этом текущая ситуация характеризуется тем, что льготная ставка примерно в два раза ниже ключевой, соответственно, возникают инвестиционные и арбитражные возможности. Льготные программы становятся привлекательными для инвесторов, то есть не для широкого круга людей, которым мы хотим помочь улучшить жилищные условия, а для тех людей, которые хотят инвестировать», – сказала Данилова.

(см. следующий пост

@rusipoteka #Гордейко

Please open Telegram to view this post

VIEW IN TELEGRAM

(продолжение предыдущего поста)

Она заявила, что позиция ЦБ останется неизменной: льготные программы ипотеки хороши в случае стресса на рынке. Регулятор предлагает еще раз повысить минимальный взнос по ипотечным льготным программам, но этот вопрос находится в компетенции правительства.

«Мы видим также, что рост ипотеки, который сейчас сложился на высоком уровне - 32% в годовом выражении на 1 октября, - во многом был обеспечен ослаблением стандартов кредитования. Мы имеем в виду рост кредитов с высокой долговой нагрузкой. В частности, доля кредитов с ПДН выше 80% у нас увеличилась примерно в два раза за два года, до около 50%», – отметила глава департамента ЦБ.

В числе других рисков – высокая доля кредитов с низким первоначальным взносом (менее 20%), которая составляет около 60%.

Данилова напомнила, что ЦБ с 1 октября ввел высокие макропруденциальные надбавки для высоко рискованной ипотеки. Кроме того, регулятор думает о расширении инструментария за счет получения права устанавливать макропруденциальные лимиты на выдачи ипотеки (сейчас такое право у ЦБ есть только в отношении необеспеченных потребительских ссуд).

➖ ➖

Москва. 30 октября. INTERFAX RU - ЦБ РФ в целях ограничения системных рисков подготовит предложение о получении полномочий устанавливать количественные ограничения в ипотеке, говорится в проекте основных направлений развития финансового рынка до 2026 года.

«Такой инструмент позволит ограничить предоставление ипотечных кредитов закредитованным заемщикам, а также кредитов с небольшим первоначальным взносом. Потери банков по таким кредитам выше, особенно в периоды кризисов. До получения полномочий устанавливать количественные ограничения на предоставление рискованных ипотечных кредитов для этих целей могут использоваться макропруденциальные надбавки», – говорится в документе.

➖ ➖

Воспользуемся опытом нашего мегарегулятора – повторим и дополним.

1. Рост выдачи ипотечных кредитов.

По итогам сентября кредитный портфель вырос за месяц на 4%. Рост кредитного портфеля в июне, июле, августе 2023 года составил 2,4%, 1,3% и 3,7% соответственно. Это – конъюнктурный прирост, в том числе и спровоцированный сверху.

В конкретном сентябре 2023 года всё сошлось для усиленного спроса на ипотечный кредит

▪️Психология – всё будет только хуже,

▪️Личные финансы – отсутствие надёжных альтернативных сбережений,

▪️Стоимость недвижимости – не упадет,

▪️Предложение хорошей недвижимости – уменьшится, стройка встанет,

▪️Кредиты – подорожают,

▪️Льготные программы – отменят,

▪️Частный бизнес – загнется, кредиты дороги,

▪️Цены – дорожают, спасибо курсу и ключевой ставке,

▪️Авто – по цене квартиры, лучше старая машина и новая квартира.

Справка. Статистика ипотечного рынка последних лет подсказывает что по ряду показателей рост 30% уже был, и это всех только радовало.

Например,

▪️кредитный портфель в 2014 году вырос на 33%, в 2021 году на 25%,

▪️выдача кредитов денежном выражении в 2014 году на 30%, в 2017 году на 37%, в 2018 году на 49%, в 2020 году на 51%, в 2021 году на 33%,

▪️выдача кредитов количественном выражении в 2018 и 2020 годах на 35%.

2. Стоимость квартир в новостройках дороже, чем на вторичном рынке недвижимости. И это один раз в месяц беспокоит Банк России. Складывается ощущение, что люди покупают новостройку, чтобы её продать. Главное опасение, что в случае дефолта вырученных денег не хватит на другую квартиру.

Новостройки, как правило, имеют лучшие потребительские качества, чем усредненное вторичное жилье.

Просрочка и дефолты при кредитовании новостроек в разы ниже, чем при покупке вторичной недвижимости.

Количество людей, покупающих квартиры в инвестиционных целях сократилось в три раза. При покупке квартиры для личного проживания, большинство граждан не переживают из-за ее стоимости.

Средства от покупки новостроек поступают сразу в экономику с хорошим мультипликатором. Средства от продажи вторички идут в карман граждан. В некотором смысле, экономика от продажи долгих новостроек даже выигрывает.

(см. следующий пост⤵️ )

@rusipoteka #Гордейко

Она заявила, что позиция ЦБ останется неизменной: льготные программы ипотеки хороши в случае стресса на рынке. Регулятор предлагает еще раз повысить минимальный взнос по ипотечным льготным программам, но этот вопрос находится в компетенции правительства.

«Мы видим также, что рост ипотеки, который сейчас сложился на высоком уровне - 32% в годовом выражении на 1 октября, - во многом был обеспечен ослаблением стандартов кредитования. Мы имеем в виду рост кредитов с высокой долговой нагрузкой. В частности, доля кредитов с ПДН выше 80% у нас увеличилась примерно в два раза за два года, до около 50%», – отметила глава департамента ЦБ.

В числе других рисков – высокая доля кредитов с низким первоначальным взносом (менее 20%), которая составляет около 60%.

Данилова напомнила, что ЦБ с 1 октября ввел высокие макропруденциальные надбавки для высоко рискованной ипотеки. Кроме того, регулятор думает о расширении инструментария за счет получения права устанавливать макропруденциальные лимиты на выдачи ипотеки (сейчас такое право у ЦБ есть только в отношении необеспеченных потребительских ссуд).

Москва. 30 октября. INTERFAX RU - ЦБ РФ в целях ограничения системных рисков подготовит предложение о получении полномочий устанавливать количественные ограничения в ипотеке, говорится в проекте основных направлений развития финансового рынка до 2026 года.

«Такой инструмент позволит ограничить предоставление ипотечных кредитов закредитованным заемщикам, а также кредитов с небольшим первоначальным взносом. Потери банков по таким кредитам выше, особенно в периоды кризисов. До получения полномочий устанавливать количественные ограничения на предоставление рискованных ипотечных кредитов для этих целей могут использоваться макропруденциальные надбавки», – говорится в документе.

Воспользуемся опытом нашего мегарегулятора – повторим и дополним.

1. Рост выдачи ипотечных кредитов.

По итогам сентября кредитный портфель вырос за месяц на 4%. Рост кредитного портфеля в июне, июле, августе 2023 года составил 2,4%, 1,3% и 3,7% соответственно. Это – конъюнктурный прирост, в том числе и спровоцированный сверху.

В конкретном сентябре 2023 года всё сошлось для усиленного спроса на ипотечный кредит

▪️Психология – всё будет только хуже,

▪️Личные финансы – отсутствие надёжных альтернативных сбережений,

▪️Стоимость недвижимости – не упадет,

▪️Предложение хорошей недвижимости – уменьшится, стройка встанет,

▪️Кредиты – подорожают,

▪️Льготные программы – отменят,

▪️Частный бизнес – загнется, кредиты дороги,

▪️Цены – дорожают, спасибо курсу и ключевой ставке,

▪️Авто – по цене квартиры, лучше старая машина и новая квартира.

Справка. Статистика ипотечного рынка последних лет подсказывает что по ряду показателей рост 30% уже был, и это всех только радовало.

Например,

▪️кредитный портфель в 2014 году вырос на 33%, в 2021 году на 25%,

▪️выдача кредитов денежном выражении в 2014 году на 30%, в 2017 году на 37%, в 2018 году на 49%, в 2020 году на 51%, в 2021 году на 33%,

▪️выдача кредитов количественном выражении в 2018 и 2020 годах на 35%.

2. Стоимость квартир в новостройках дороже, чем на вторичном рынке недвижимости. И это один раз в месяц беспокоит Банк России. Складывается ощущение, что люди покупают новостройку, чтобы её продать. Главное опасение, что в случае дефолта вырученных денег не хватит на другую квартиру.

Новостройки, как правило, имеют лучшие потребительские качества, чем усредненное вторичное жилье.

Просрочка и дефолты при кредитовании новостроек в разы ниже, чем при покупке вторичной недвижимости.

Количество людей, покупающих квартиры в инвестиционных целях сократилось в три раза. При покупке квартиры для личного проживания, большинство граждан не переживают из-за ее стоимости.

Средства от покупки новостроек поступают сразу в экономику с хорошим мультипликатором. Средства от продажи вторички идут в карман граждан. В некотором смысле, экономика от продажи долгих новостроек даже выигрывает.

(см. следующий пост

@rusipoteka #Гордейко

Please open Telegram to view this post

VIEW IN TELEGRAM

(продолжение предыдущего поста)

Перспективы

Начиная с октября доступность кредитования снизится по причинам:

▪️рост числа отказов,

▪️увеличение первоначального взноса,

▪️ужесточение требований к подтверждению доходов, прощай ипотека по двум документам

▪️рост ставок.

Вырастет интерес к льготным программам, кредитам под залог недвижимости, ИЖС.

Произойдет продуктовый перевертыш. Новостройки из стандартных 30% превратятся в 70% от всех выданных кредитов, из которых льготные программы займут 90%. Ежемесячное кредитование уменьшится в 2 раза и попадет в диапазон 100-150 тысяч кредитов в месяц.

На инфляцию не повлияет.

Чур меня. Не вспоминаем кризис 2009 года. Проблема придет не от валютной ипотеки, а от сокращения и/или удорожания кредитования бизнеса.

Разбросал регулятор камни вместо зерна.

Ждите обратной связи.

@rusipoteka #Гордейко

Перспективы

Начиная с октября доступность кредитования снизится по причинам:

▪️рост числа отказов,

▪️увеличение первоначального взноса,

▪️ужесточение требований к подтверждению доходов, прощай ипотека по двум документам

▪️рост ставок.

Вырастет интерес к льготным программам, кредитам под залог недвижимости, ИЖС.

Произойдет продуктовый перевертыш. Новостройки из стандартных 30% превратятся в 70% от всех выданных кредитов, из которых льготные программы займут 90%. Ежемесячное кредитование уменьшится в 2 раза и попадет в диапазон 100-150 тысяч кредитов в месяц.

На инфляцию не повлияет.

Чур меня. Не вспоминаем кризис 2009 года. Проблема придет не от валютной ипотеки, а от сокращения и/или удорожания кредитования бизнеса.

Разбросал регулятор камни вместо зерна.

Ждите обратной связи.

@rusipoteka #Гордейко

Please open Telegram to view this post

VIEW IN TELEGRAM