@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

📝 Комитет ГД по финрынку рекомендовал принять в I чтении законопроект, согласно которому обязательства по договорам поручительства отменят для участников СВО:

⬩ погибших в ходе СВО;

⬩ умерших от полученного увечья;

⬩ ставших инвалидами I группы в ходе боевых действий.

⚡️ Сейчас, если участник СВО погиб или стал инвалидом I группы, его обязательства по кредитам списываются. Но с пoручительствами по кредиту это не работает – суды переносят их на наследников. Законопроект призван уравнять статусы заемщика и поручителя в плане списания долгов. #законодательство

@rusipoteka

⬩ погибших в ходе СВО;

⬩ умерших от полученного увечья;

⬩ ставших инвалидами I группы в ходе боевых действий.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Ипотечный портфель вырос на 10,1% в III квартале или на 24,6% с начала года и превысил 9,4 трлн руб.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

С 3 ноября

Ставки увеличиваются на 1,8 п.п., минимальная ставка составит от 15%.

Для заявок, одобренных до 3 ноября, сохраняются условия при выходе на сделку до 30 ноября 2023 года.

По госпрограммам ставки остаются без изменений:

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Рост портфеля ипотеки даже в текущих условиях продолжится

💬 🏁 🏁 🏁 🏁 🏁

Тарас Скворцов,

вице-президент, директор департамента финансов Сбербанка:

«Кредитный портфель Сбербанка в третьем квартале вырос на 9,1% до 37,9 трлн рублей, с начала года рост составил 22%. Таких же высоких уровней роста мы не ожидаем, но при этом мы однозначно видим, что спрос на кредитование со стороны как корпоративных клиентов, так и физических лиц (и в рамках ипотеки, и в рамках потребов, в рамках кредитных карт) остается...

В части розничного кредитования, поскольку большой сегмент розницы представлен ипотекой с госпрограммой и там ставка осталась без изменений, именно рост процентных ставок повлияет в меньшей степени.

Банк уже сейчас видит существенный рост в выдачах доли льготных кредитов и снижение ипотеки на покупку вторичного жилья и ипотеки без госпрограмм.

Появляется сейчас определенная информация, что нельзя исключать еще одного изменения по госпрограмме в части повышения минимального первоначального взноса.

С точки зрения того, что мы увидели по итогам предыдущего изменения, когда взнос был поднят с 15% до 20%, то я могу сказать, что мы ожидали более значимого снижения спроса, чем по факту произошло. То есть клиенты очень либерально отнеслись к этому изменению и нашли необходимые 5%, чтобы все равно воспользоваться госпрограммой.

Если будет еще одно повышение, то, конечно, это влияет, часть клиентов не смогут воспользоваться таким предложением. Но я думаю, что все равно рост портфеля ипотеки даже в текущих условиях продолжится, особенно учитывая, что есть довольно значимый временной лаг между тем, когда решение по ипотеке одобряется и клиент получает кредит в банке на покупку квартиры, то, соответственно, мы еще какое-то количество месяцев будем видеть эффект тех одобрений, которые были в том числе по более низким ставкам.

Что будет в июле 2024 года, трудно закладывать, это будет в том числе зависеть от уровня ставок, который будет на этот момент на рынке. Если ставки останутся высокими, то, конечно, непродление программы (льготной ипотеки – прим.) в этот момент резко повлияет на динамику выдач и параметры сектора как банковского, так и строительного».

🏁 🏁 🏁 🏁 🏁 🏁

@rusipoteka #мнение

Тарас Скворцов,

вице-президент, директор департамента финансов Сбербанка:

«Кредитный портфель Сбербанка в третьем квартале вырос на 9,1% до 37,9 трлн рублей, с начала года рост составил 22%. Таких же высоких уровней роста мы не ожидаем, но при этом мы однозначно видим, что спрос на кредитование со стороны как корпоративных клиентов, так и физических лиц (и в рамках ипотеки, и в рамках потребов, в рамках кредитных карт) остается...

В части розничного кредитования, поскольку большой сегмент розницы представлен ипотекой с госпрограммой и там ставка осталась без изменений, именно рост процентных ставок повлияет в меньшей степени.

Банк уже сейчас видит существенный рост в выдачах доли льготных кредитов и снижение ипотеки на покупку вторичного жилья и ипотеки без госпрограмм.

Появляется сейчас определенная информация, что нельзя исключать еще одного изменения по госпрограмме в части повышения минимального первоначального взноса.

С точки зрения того, что мы увидели по итогам предыдущего изменения, когда взнос был поднят с 15% до 20%, то я могу сказать, что мы ожидали более значимого снижения спроса, чем по факту произошло. То есть клиенты очень либерально отнеслись к этому изменению и нашли необходимые 5%, чтобы все равно воспользоваться госпрограммой.

Если будет еще одно повышение, то, конечно, это влияет, часть клиентов не смогут воспользоваться таким предложением. Но я думаю, что все равно рост портфеля ипотеки даже в текущих условиях продолжится, особенно учитывая, что есть довольно значимый временной лаг между тем, когда решение по ипотеке одобряется и клиент получает кредит в банке на покупку квартиры, то, соответственно, мы еще какое-то количество месяцев будем видеть эффект тех одобрений, которые были в том числе по более низким ставкам.

Что будет в июле 2024 года, трудно закладывать, это будет в том числе зависеть от уровня ставок, который будет на этот момент на рынке. Если ставки останутся высокими, то, конечно, непродление программы (льготной ипотеки – прим.) в этот момент резко повлияет на динамику выдач и параметры сектора как банковского, так и строительного».

@rusipoteka #мнение

Please open Telegram to view this post

VIEW IN TELEGRAM

🎙Константин Апрелев,

вице-президент Российской гильдии риэлторов:

«Рынок консервативный, люди медленно меняют свою точку зрения. Они наблюдают инфляцию и ждут ее в будущем. Это все давит на психику, из-за чего люди медленно реагируют на рыночные изменения, поэтому рост цен на квартиры замедляется, но незначительно.

До Нового года снижения цен не будет. Может быть, будет замедление роста или его остановка. А вот со следующего года цены могут снижаться, если тренд высокой ключевой ставки будет сохраняться длительное время.

Ипотека по-прежнему остается драйвером спроса. 80% сделок совершается с помощью ипотеки. Понятно, что инфляцию разгоняют низкие ставки по ипотеке на первичном рынке, рост доходов людей в сфере оборонки. Мы видим замедление спроса, которое пока на ценах никак не отразилось. Риелторы наблюдают сокращение в два-четыре раза количества звонков по новым объектам». #мнение

ист. НСН

@rusipoteka

вице-президент Российской гильдии риэлторов:

«Рынок консервативный, люди медленно меняют свою точку зрения. Они наблюдают инфляцию и ждут ее в будущем. Это все давит на психику, из-за чего люди медленно реагируют на рыночные изменения, поэтому рост цен на квартиры замедляется, но незначительно.

До Нового года снижения цен не будет. Может быть, будет замедление роста или его остановка. А вот со следующего года цены могут снижаться, если тренд высокой ключевой ставки будет сохраняться длительное время.

Ипотека по-прежнему остается драйвером спроса. 80% сделок совершается с помощью ипотеки. Понятно, что инфляцию разгоняют низкие ставки по ипотеке на первичном рынке, рост доходов людей в сфере оборонки. Мы видим замедление спроса, которое пока на ценах никак не отразилось. Риелторы наблюдают сокращение в два-четыре раза количества звонков по новым объектам». #мнение

ист. НСН

@rusipoteka

YouTube

Ставки повышены, спрос падает: Как изменится рынок недвижимости до конца год

В ходе пресс-конференции участники обсудят:

Какая динамика изменения цен на недвижимость?

На сколько охотно сегодня россияне берут ипотеку?

Сколько новых объектов недвижимости появляется на российском рынке сегодня?

Какие новые тренды недвижимости…

Какая динамика изменения цен на недвижимость?

На сколько охотно сегодня россияне берут ипотеку?

Сколько новых объектов недвижимости появляется на российском рынке сегодня?

Какие новые тренды недвижимости…

в качестве объекта для залога теперь могут выступать не только квартиры, но и апартаменты. С помощью программы теперь можно купить квартиру, апартаменты, готовый дом и построить дом с подрядчиком;

С 7 ноября ставки увеличатся на 0,5 п.п. Базовая ставка составит 16,30%. Новые условия применяются ко всем новым выдачам с 7 ноября. Ранее одобренные клиенты с 7 ноября выдаются на новых условиях.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Экономизм

Новый тренд на рынке недвиги в ближайшем будущем - рассрочка.

Тренд причем стрельнет и на первичном рынке, и на вторичном. В первичке все довольно просто, рассрочка и работала себе спокойно до льготной ипотеки. Стоимость разбивается на несколько частей, до ЗОС или выдачи ключей нужно оплатить полностью всю сумму. Но там первый взнос обычно был высоким, около 30%. Плюс все скидки при 100%-ной оплате ли кредите исчезали - типа здесь своими деньгами рискует застройщик.

Теперь есть вероятность, что эта история будет работать и на вторичке. Тот же высокий первый взнос, та же премия для продавца за риск, то же подтверждение доходов, такой же разбив по платежам. Только не на пару лет, а лет на 5-10. И это реально будет эффективнее ипотеки для покупателя.

Смотрим на цифры. Первый взнос 30%, стоимость - 11 миллионов, премия за риск плюс единица, итого 12. Долг будет 8,4 миллиона. Прекрасно делится на 7, 100 тысяч в месяц. Для домохозяйства в Москве вполне подъемная цифра.

Смотрим кредит на вторичку с такими же условиями, но под 18% годовых на 20 лет. Ежемесячный платеж - 114 тысяч. На 20 лет.

ЦБ может сколько угодно бодаться с изощренными способами застройщиков подтянуть побольше покупателей. Сейчас наступил момент, когда регулятор сам заставляет людей искать способы обойтись без банков. И риски растут со всех сторон.

@economismrussia

Тренд причем стрельнет и на первичном рынке, и на вторичном. В первичке все довольно просто, рассрочка и работала себе спокойно до льготной ипотеки. Стоимость разбивается на несколько частей, до ЗОС или выдачи ключей нужно оплатить полностью всю сумму. Но там первый взнос обычно был высоким, около 30%. Плюс все скидки при 100%-ной оплате ли кредите исчезали - типа здесь своими деньгами рискует застройщик.

Теперь есть вероятность, что эта история будет работать и на вторичке. Тот же высокий первый взнос, та же премия для продавца за риск, то же подтверждение доходов, такой же разбив по платежам. Только не на пару лет, а лет на 5-10. И это реально будет эффективнее ипотеки для покупателя.

Смотрим на цифры. Первый взнос 30%, стоимость - 11 миллионов, премия за риск плюс единица, итого 12. Долг будет 8,4 миллиона. Прекрасно делится на 7, 100 тысяч в месяц. Для домохозяйства в Москве вполне подъемная цифра.

Смотрим кредит на вторичку с такими же условиями, но под 18% годовых на 20 лет. Ежемесячный платеж - 114 тысяч. На 20 лет.

ЦБ может сколько угодно бодаться с изощренными способами застройщиков подтянуть побольше покупателей. Сейчас наступил момент, когда регулятор сам заставляет людей искать способы обойтись без банков. И риски растут со всех сторон.

@economismrussia

Рынок ипотеки сегодня

Выступление Сергея Гордейко на РБК сегодня 02.11.23

Начало выступления 9 мин :13 сек.

Сергей Гордейко - создатель платформы Ipoteka.Global

https://tv.rbc.ru/archive/den/654361ee2ae596e542f0c796

# ipoteka.global в сми

Выступление Сергея Гордейко на РБК сегодня 02.11.23

Начало выступления 9 мин :13 сек.

Сергей Гордейко - создатель платформы Ipoteka.Global

https://tv.rbc.ru/archive/den/654361ee2ae596e542f0c796

# ipoteka.global в сми

С 3 ноября ставки увеличены на 1,4 п.п.

Минимальная ставка по программам на приобретение готового и строящегося жилья составит 15,6%.

По программам с господдержкой ставки не меняются.

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Об этом сообщил глава комитета ГД по финрынку Анатолий Аксаков.

«Льготная ипотека точно останется у многодетных семей. А вот для айтишников, например, ее, возможно, сократят.

Понимаете, у нас, по последним данным, 75% ипотечных кредитов так или иначе взяты людьми на льготных условиях. И очень часто программы составлены так, что человек вроде бы здоровый, дееспособный, имеет постоянный заработок, но при этом все равно входит в ту или иную льготную категорию», – сказал он.

Окончательное решение по этому вопросу еще не принято, подчеркнул Аксаков. #госпрограммы

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Арктическая ипотека позволяет купить квартиру в новостройке, готовый частный дом или получить деньги на строительство частного дома (с привлечением подрядчика либо своими силами).

Недвижимость должна находиться на сухопутной территории Арктической зоны России.

Приобрести недвижимость или построить дом по программе смогут:

@rusipoteka #банки

Please open Telegram to view this post

VIEW IN TELEGRAM

Ищете стабильный пассивный доход от партнерской программы? Готовы получать деньги за рекомендации?

Наша команда Ipoteka.Global поможет юридическим лицам в решении вопросов получения кредитов на развитие бизнеса.

✅ беззалоговое оборотное кредитование

✅ кредитование под залог недвижимости

✅ кредиты поставщикам маркетплейсов

✅ льготные кредиты с господдержкой

✅ проектное финансирование

✅ контрактное финансирование

Мы поможем!

Рекомендуйте нас Вашим клиентам и получите 20% от нашей комиссии. Платим за все будущие кредиты клиента.

Обращайтесь через нашего электронного помощника @creditforbusiness_bot Менеджер свяжется с вами и проконсультирует.

Наша команда Ipoteka.Global поможет юридическим лицам в решении вопросов получения кредитов на развитие бизнеса.

Мы поможем!

Рекомендуйте нас Вашим клиентам и получите 20% от нашей комиссии. Платим за все будущие кредиты клиента.

Обращайтесь через нашего электронного помощника @creditforbusiness_bot Менеджер свяжется с вами и проконсультирует.

Please open Telegram to view this post

VIEW IN TELEGRAM

Неплательщиками по кредитам в России стали 21,1 млн человек

📊 К концу III кв. показатель вырос на 22% по сравнению с таким же периодом прошлого года, а общая сумма взысканий достигла 2,9 трлн рублей, рассказали в ФССП.

Наибольшее количество должников проживают:

🔵 в Башкирии

🔵 в Краснодарском крае

🔵 в Красноярском крае

🔵 в Московской области

🔵 в Свердловской области

По мнению экспертов, количество неплательщиков увеличивается на фоне экономической нестабильности, роста цен, опережающего повышение доходов граждан, удорожания кредитов.

📈В среднесрочной перспективе ожидается, что уровень неисполнения обязательств будет умеренно расти как минимум до тех пор, пока ключевая ставка не снизится ниже двузначных значений.

@rusipoteka

Наибольшее количество должников проживают:

По мнению экспертов, количество неплательщиков увеличивается на фоне экономической нестабильности, роста цен, опережающего повышение доходов граждан, удорожания кредитов.

📈В среднесрочной перспективе ожидается, что уровень неисполнения обязательств будет умеренно расти как минимум до тех пор, пока ключевая ставка не снизится ниже двузначных значений.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

главный эксперт компании «Русипотека»:

«Если накануне принятия решения по ключевой ставке у нас средние ставки предложения достигали уровня примерно 15,2%, то теперь средние ставки по программам нельготным будут составлять 17,2-17,3%.

На рынке произойдет перераспределение кредитных продуктов в сторону новостроек, на которые действует льготная ипотека. Их доля в выдачах достигнет 70%, хотя еще в сентябре "первичка" занимала 30%. И, естественно, среди этих новостроек льготные программы будут занимать до 95%.

Соответственно, "вторичка" резко ужмется, количество сделок уменьшится в два раза, если не больше. Перекос произойдет до декабря-января». #мнение

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Кто лучше строит — в чьих жилых комплексах максимально комфортно жить? Кто — лучшие и худшие застройщики страны? Вся правда — в нашем канале!

Из последнего:

→ Компания-застройщик NEOM опубликовала новые фото со строительной площадки города-мегаполиса «Зеркальная линия» (The Line)

→ Российский стрит-арт художник Владимир Гупалов (Nootk) создаст арт-объект для ЖК «Бунинские кварталы» от ГК «А101»

→ Как будет выглядеть новый офисный центр в штаб-квартире «Сбера» в Кунцево

→ Идеальный, но дорогой пример того, как должна выглядеть ванная в премиальной новостройке

→ «УГМК-Застройщик» показал новые рендеры небоскребов, входящих в состав «Екатеринбург-Сити»

Пишите своё мнение и инсайды нам👇🏻

@who_the_best_bot

И подписывайтесь на канал, чтобы быть в курсе строительных трендов

@who_the_best

Из последнего:

→ Компания-застройщик NEOM опубликовала новые фото со строительной площадки города-мегаполиса «Зеркальная линия» (The Line)

→ Российский стрит-арт художник Владимир Гупалов (Nootk) создаст арт-объект для ЖК «Бунинские кварталы» от ГК «А101»

→ Как будет выглядеть новый офисный центр в штаб-квартире «Сбера» в Кунцево

→ Идеальный, но дорогой пример того, как должна выглядеть ванная в премиальной новостройке

→ «УГМК-Застройщик» показал новые рендеры небоскребов, входящих в состав «Екатеринбург-Сити»

Пишите своё мнение и инсайды нам👇🏻

@who_the_best_bot

И подписывайтесь на канал, чтобы быть в курсе строительных трендов

@who_the_best

Депутаты предложили ввести льготную ипотеку до рождения ребенка

🚼 Для увеличения рождаемости в России в два раза необходимо предоставить молодым парам льготную ипотеку до рождения ребенка. Такие предложения фракция «Новые люди» озвучила правительству РФ.

Подобный опыт уже был на Сахалине.

↪️ ➖ ➖ ➖ ➖ ➖

Алексей Нечаев,

лидер партии «Новые люди»:

«В начале 2010-х они ввели господдержку не только для семей с детьми, но и для молодоженов. Если пара вступила в брак до 27 лет, ей бесплатно делали скрининг репродуктивного здоровья для обоих родителей и курсы семьеведения. По окончании курсов – помогали с первым взносом по ипотеке. То есть молодая семья сначала переезжала в новую квартиру, а потом заводила ребенка. И давалось это решение гораздо легче.

⬩ После рождения первого ребенка пара сразу получала сертификат на погашение части долга по ипотеке.

⬩ После второго ребенка – второй сертификат, маткапитал, снижение ставки и новые региональные льготы.

⬩ Когда в семье появлялся третий ребёнок, регион помогал гасить остаток по ипотеке или давал грант на строительство дома».

➖ ➖ ➖ ➖ ➖ ➖

🤰 С 2011 по 2016 годы коэффициент рождаемости на Сахалине вырос с 1,56 до 2,16, отметил парламентарий.

@rusipoteka

Подобный опыт уже был на Сахалине.

Алексей Нечаев,

лидер партии «Новые люди»:

«В начале 2010-х они ввели господдержку не только для семей с детьми, но и для молодоженов. Если пара вступила в брак до 27 лет, ей бесплатно делали скрининг репродуктивного здоровья для обоих родителей и курсы семьеведения. По окончании курсов – помогали с первым взносом по ипотеке. То есть молодая семья сначала переезжала в новую квартиру, а потом заводила ребенка. И давалось это решение гораздо легче.

⬩ После рождения первого ребенка пара сразу получала сертификат на погашение части долга по ипотеке.

⬩ После второго ребенка – второй сертификат, маткапитал, снижение ставки и новые региональные льготы.

⬩ Когда в семье появлялся третий ребёнок, регион помогал гасить остаток по ипотеке или давал грант на строительство дома».

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

С начала года среднее значение по России увеличилось с 26,8 тыс. до 47,6 тыс. рублей.

Наибольший рост отмечается:

«Увеличение платежа связано как с ростом значения ключевой ставки, так и с ростом цен на первичную недвижимость, которая в свою очередь подталкивает вверх цены на вторичку», – отметили аналитики.

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Domus Verus

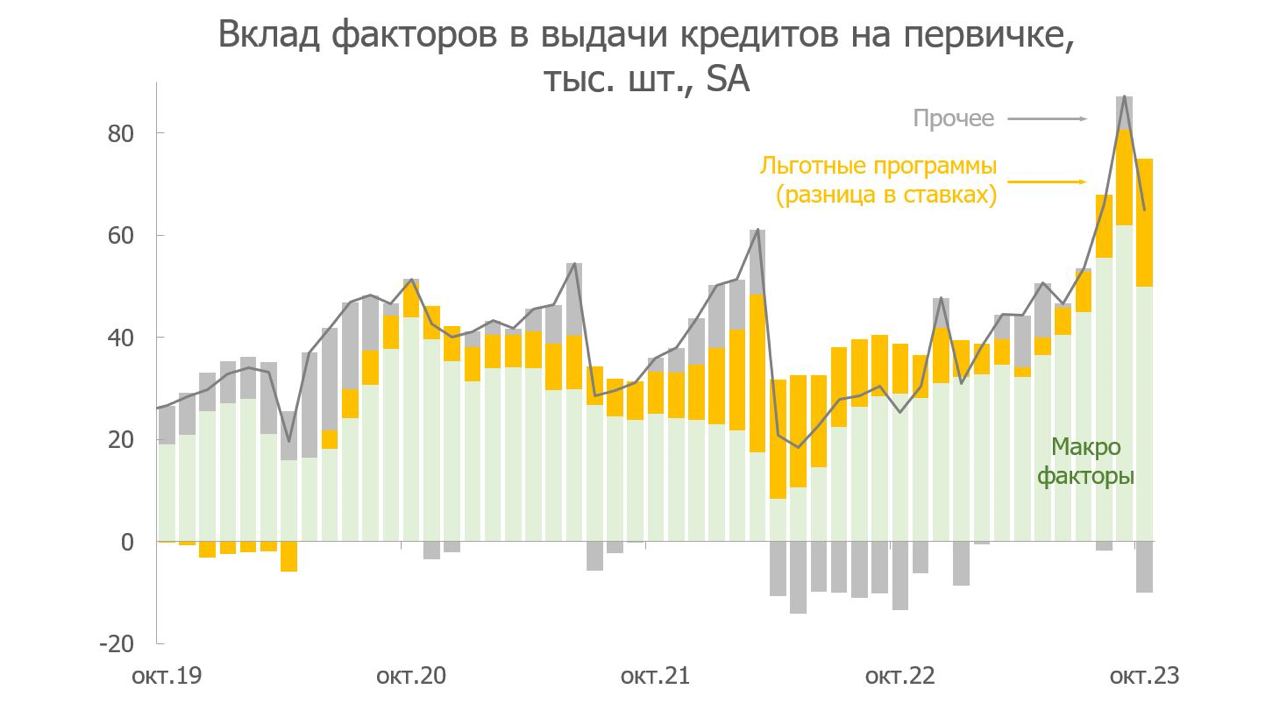

Сколько дополнительных продаж в новостройках обеспечили льготные программы?

На дворе осенний ноябрь, и в последние несколько недель эксперто-сфера и телеграмо-вселенная разделились на две части.

Лагерь «льготка-скептиков» считает, что льготные программы перераспределяют выгоды от бедных к богатым и не создают значимого дополнительного спроса: широко распространено мнение, что большая часть льготных кредитов была бы в любом случае выдана по рыночным ставкам.

Лагерь «льготка-оптимистов» наоборот считает, что высокий спрос на первичке обеспечивают только госпрограммы, и с ужасом думает о том, что нас ждет после переформатирования программ в середине 2024 г.

Лучшим способом навигации между очагами эмоций и двумя этими мнениями мы считаем цифры и модели. Поэтому сегодня расскажем, сколько продаж новостроек подарила нам льготная ипотека, а сколько случилось бы в любом случае из-за других макро-факторов.

Как обычно, коротко здесь, длинно в PDF ниже:

▪️Выделить влияние льготных программ нам поможет разница в % ставках на первичке и вторичке*. Эта разница начала влиять на выдачи ипотек по ДДУ в середине 2020 г. – после широкого распространения льготки, а к концу 2020 г. благодаря льготным программам на первичке выдавалось порядка 7 тыс. кредитов или 20% от всех выдач – не так много.

▪️Затем вклад льготных программ рос вместе с увеличением рыночных ставок и достиг максимума в марте-мае 2022 г. Тогда больше половины всех выданных кредитов на первичке объяснялось действием льготных программ. Именно так и задумывалось – контрциклические меры работали.

▪️По мере снижения КС и улучшения макро условий (рост зарплат, улучшение потребительских настроений и т.д.) вклад гос. программ сокращался и достиг минимума в начале этого года. То есть спрос на первичке в 1П 2023 г. поддерживали макро-факторы, а не льготные программы. Но очередной рост рыночных ставок вновь повысил их значимость.

▪️Увеличение разницы в % ставках на 1 п.п. увеличивает спрос на первичном рынке в среднем на 10%. Правда, чувствительность фактора сильно менялась во времени – от около нулевого влияния в 2019 до 15-20% в 2022 году. Исходя из этого считаем, что, пока действуют текущие льготные программы, выдачи на первичке останутся на 25-30% выше 1П 2023 г.

▪️По нашим оценкам, с начала 2020 по октябрь 2023 г. благодаря исключительно льготным программам было выдано около 425 тыс. кредитов по ДДУ. Это около 25% от всех выданных льготных кредитов по ДДУ (~1,7 млн кредитов).

▪️Иными словами, если бы не было льготных программ, то на первичке за это время было бы совершено на 425 тыс. сделок меньше – на секундочку, ~21 млн кв. м жилья, а остальные 1,3 млн сделок были бы совершены с ипотекой по рыночным ставкам (тот самый случай, когда «все равно купили бы по любым ставкам»).

💡Таким образом, льготные программы наиболее эффективны при росте процентных ставок выше нейтрального уровня (как в конце 2021 – начале 2022 гг. и в августе-сентябре 2023 г.), а в нормальной ситуации или в период низких ставок спрос на новостройки и так поддерживает общая макро ситуация.

* доработали подход, предложенный в этом исследовании: регрессируем выдачи на первичке на динамику вторичного рынка (так мы контролируем общие макро-факторы) и разницу в ставках (выделяем влияние льготных программ), подробнее в PDF.

@DomusVerus

На дворе осенний ноябрь, и в последние несколько недель эксперто-сфера и телеграмо-вселенная разделились на две части.

Лагерь «льготка-скептиков» считает, что льготные программы перераспределяют выгоды от бедных к богатым и не создают значимого дополнительного спроса: широко распространено мнение, что большая часть льготных кредитов была бы в любом случае выдана по рыночным ставкам.

Лагерь «льготка-оптимистов» наоборот считает, что высокий спрос на первичке обеспечивают только госпрограммы, и с ужасом думает о том, что нас ждет после переформатирования программ в середине 2024 г.

Лучшим способом навигации между очагами эмоций и двумя этими мнениями мы считаем цифры и модели. Поэтому сегодня расскажем, сколько продаж новостроек подарила нам льготная ипотека, а сколько случилось бы в любом случае из-за других макро-факторов.

Как обычно, коротко здесь, длинно в PDF ниже:

▪️Выделить влияние льготных программ нам поможет разница в % ставках на первичке и вторичке*. Эта разница начала влиять на выдачи ипотек по ДДУ в середине 2020 г. – после широкого распространения льготки, а к концу 2020 г. благодаря льготным программам на первичке выдавалось порядка 7 тыс. кредитов или 20% от всех выдач – не так много.

▪️Затем вклад льготных программ рос вместе с увеличением рыночных ставок и достиг максимума в марте-мае 2022 г. Тогда больше половины всех выданных кредитов на первичке объяснялось действием льготных программ. Именно так и задумывалось – контрциклические меры работали.

▪️По мере снижения КС и улучшения макро условий (рост зарплат, улучшение потребительских настроений и т.д.) вклад гос. программ сокращался и достиг минимума в начале этого года. То есть спрос на первичке в 1П 2023 г. поддерживали макро-факторы, а не льготные программы. Но очередной рост рыночных ставок вновь повысил их значимость.

▪️Увеличение разницы в % ставках на 1 п.п. увеличивает спрос на первичном рынке в среднем на 10%. Правда, чувствительность фактора сильно менялась во времени – от около нулевого влияния в 2019 до 15-20% в 2022 году. Исходя из этого считаем, что, пока действуют текущие льготные программы, выдачи на первичке останутся на 25-30% выше 1П 2023 г.

▪️По нашим оценкам, с начала 2020 по октябрь 2023 г. благодаря исключительно льготным программам было выдано около 425 тыс. кредитов по ДДУ. Это около 25% от всех выданных льготных кредитов по ДДУ (~1,7 млн кредитов).

▪️Иными словами, если бы не было льготных программ, то на первичке за это время было бы совершено на 425 тыс. сделок меньше – на секундочку, ~21 млн кв. м жилья, а остальные 1,3 млн сделок были бы совершены с ипотекой по рыночным ставкам (тот самый случай, когда «все равно купили бы по любым ставкам»).

💡Таким образом, льготные программы наиболее эффективны при росте процентных ставок выше нейтрального уровня (как в конце 2021 – начале 2022 гг. и в августе-сентябре 2023 г.), а в нормальной ситуации или в период низких ставок спрос на новостройки и так поддерживает общая макро ситуация.

* доработали подход, предложенный в этом исследовании: регрессируем выдачи на первичке на динамику вторичного рынка (так мы контролируем общие макро-факторы) и разницу в ставках (выделяем влияние льготных программ), подробнее в PDF.

@DomusVerus

{kind=link}