Forwarded from Дивиденды Forever

Учитывая, что с покупкой сибирских активов у Bonum ваш бизнес существенно увеличится, в частности, как компания заявляла ранее, OIBDA может вырасти примерно на треть, - нет ли планов по пересмотру дивидендной политики с увеличением предельного объема выплат?

- Пока та дивидендная политика, которая была сформулирована на IPO, остается в силе. Если мы будем выходить на цифры существенно лучше по объемам OIBDA, по чистому долгу, по нашей инвестиционной деятельности, чем планировалось, то, конечно, я не исключаю вариант увеличения дивидендов. Но опять же, это не решение, которое было официально принято.

- Когда Segezha планирует осуществить выплаты за 2020 год, размер которых был анонсирован на уровне 5,5 млрд рублей, и каким будет график выплат в последующие годы?

- Мы выплатим дивиденды за 2020 год в январе в объеме, предусмотренном дивидендной политикой. Далее выплаты будут производиться раз в полугодие. https://www.interfax.ru/interview/800976

- Пока та дивидендная политика, которая была сформулирована на IPO, остается в силе. Если мы будем выходить на цифры существенно лучше по объемам OIBDA, по чистому долгу, по нашей инвестиционной деятельности, чем планировалось, то, конечно, я не исключаю вариант увеличения дивидендов. Но опять же, это не решение, которое было официально принято.

- Когда Segezha планирует осуществить выплаты за 2020 год, размер которых был анонсирован на уровне 5,5 млрд рублей, и каким будет график выплат в последующие годы?

- Мы выплатим дивиденды за 2020 год в январе в объеме, предусмотренном дивидендной политикой. Далее выплаты будут производиться раз в полугодие. https://www.interfax.ru/interview/800976

Интерфакс

Михаил Шамолин: Цены на продукцию Segezha пока будут оставаться на текущих уровнях

Михаил Шамолин не исключил увеличения дивидендов на фоне роста бизнеса

Forwarded from Дивиденды Forever

СД эмитентов продолжают рекомендовать промежуточные дивиденды за 9 месяцев 2021г.Желтый фон—- рекомендации последней недели. Котировки —— на закрытие 05.11.21 #ДивидендыForever

Ещё немного о последнем отчете Сегежи✊ Канал Арсагеры так же полезен.

Forwarded from Ars@gera. Инвестиции и управление капиталом

Сегежа Групп SGZH Итоги 9 мес. 2021: выручка и прибыль продолжают расти вслед за ценами

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

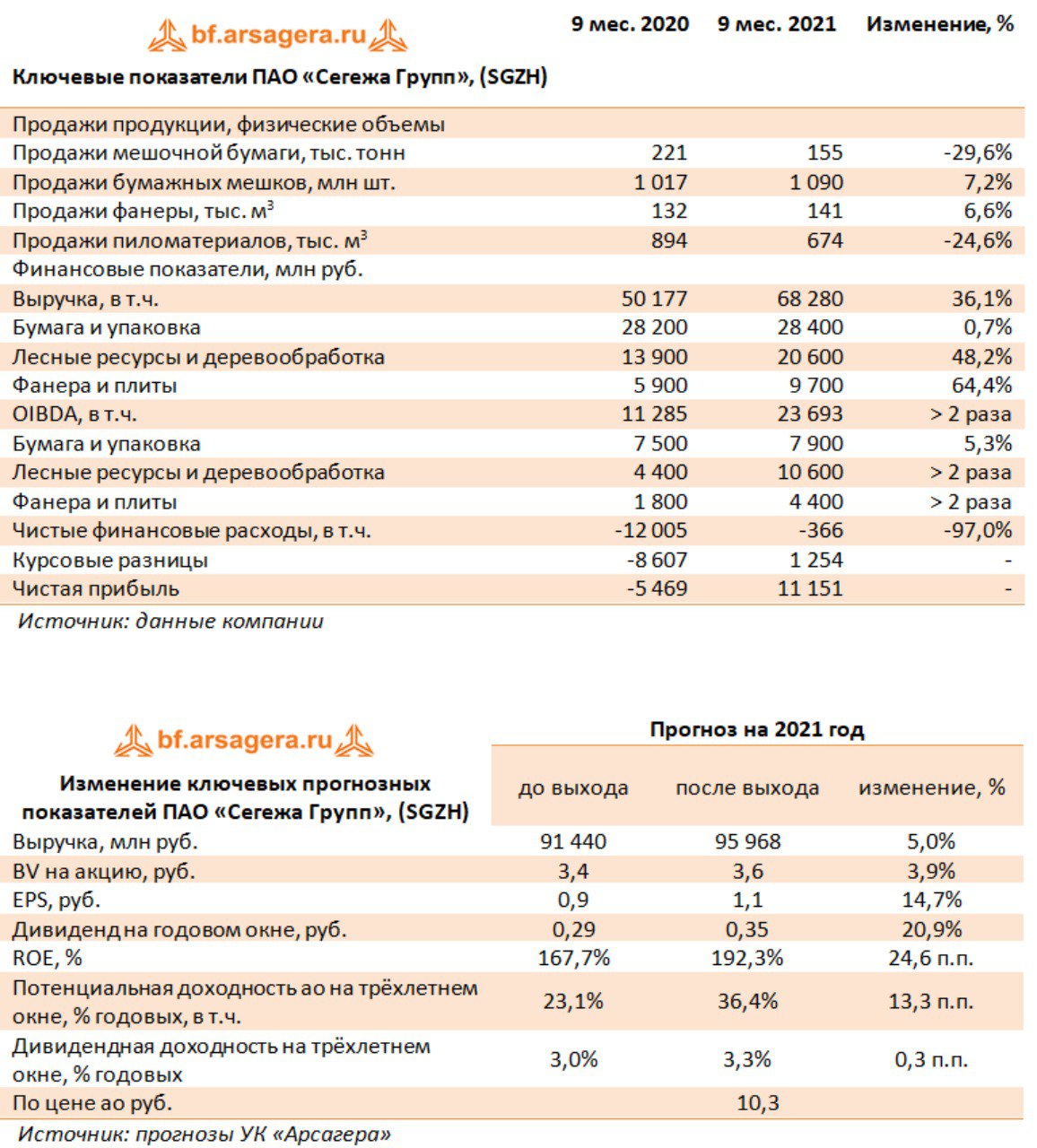

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

{kind=link}

Что то мне подсказывает, что дивиденды в следующем году будут рекордные ✊

Хорошая компания, один вопрос с развитием онлайн торговли какую долы рынка им удастся сохранить и как будут развиваться( Так же как и Мвидео. Слишком много кто сейчас развивают большие маркет плейсы.

Forwarded from FlashTraderNews4Bot

📌 [RTRS] - РИТЕЙЛЕР ДЕТСКИЙ МИР СД РЕКОМЕНДУЕТ ДИВИДЕНДЫ ЗА 9-МЕС В 5,20 РУБ/АКЦ

ДЕТСКИЙ МИР ОБСУДИТ ФИНАЛЬНЫЕ ДИВИДЕНДЫ ПО РЕЗУЛЬТАТАМ 4 КВ, ВКЛЮЧАЯ ОСТАВШУЮСЯ ЧАСТЬ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ ПРОШЛЫХ ЛЕТ

РИТЕЙЛЕР ДЕТСКИЙ МИР: ПРИБЫЛЬ ЗА ПЕРИОД В 3 КВ СОСТАВИЛА 3,67 МЛРД Р ПРОТИВ 2,33 МЛРД Р ГОДОМ РАНЕЕ

- ДЕТСКИЙ МИР: СКОРР. EBITDA В 3 КВ СОСТАВИЛА 5,84 МЛРД Р ПРОТИВ 5,19 МЛРД Р ГОДОМ РАНЕЕ

ДЕТСКИЙ МИР: ЧИСТЫЙ ДОЛГ НА КОНЕЦ 3 КВ СОСТАВИЛ 23,23 МЛРД Р ПРОТИВ 18,24 МЛРД Р ГОДОМ РАНЕЕ

ДЕТСКИЙ МИР: СКОРР. ПРИБЫЛЬ ЗА ПЕРИОД В 3 КВ СОСТАВИЛА 3,64 МЛРД Р ПРОТИВ 2,35 МЛРД Р ГОДОМ РАНЕЕ #DSKY #id6788 #micex(+) #дивиденды(+) #новости(+)

ДЕТСКИЙ МИР ОБСУДИТ ФИНАЛЬНЫЕ ДИВИДЕНДЫ ПО РЕЗУЛЬТАТАМ 4 КВ, ВКЛЮЧАЯ ОСТАВШУЮСЯ ЧАСТЬ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ ПРОШЛЫХ ЛЕТ

РИТЕЙЛЕР ДЕТСКИЙ МИР: ПРИБЫЛЬ ЗА ПЕРИОД В 3 КВ СОСТАВИЛА 3,67 МЛРД Р ПРОТИВ 2,33 МЛРД Р ГОДОМ РАНЕЕ

- ДЕТСКИЙ МИР: СКОРР. EBITDA В 3 КВ СОСТАВИЛА 5,84 МЛРД Р ПРОТИВ 5,19 МЛРД Р ГОДОМ РАНЕЕ

ДЕТСКИЙ МИР: ЧИСТЫЙ ДОЛГ НА КОНЕЦ 3 КВ СОСТАВИЛ 23,23 МЛРД Р ПРОТИВ 18,24 МЛРД Р ГОДОМ РАНЕЕ

ДЕТСКИЙ МИР: СКОРР. ПРИБЫЛЬ ЗА ПЕРИОД В 3 КВ СОСТАВИЛА 3,64 МЛРД Р ПРОТИВ 2,35 МЛРД Р ГОДОМ РАНЕЕ #DSKY #id6788 #micex(+) #дивиденды(+) #новости(+)

Forwarded from FlashTraderNews4Bot

📌Повестка СД ПАО «Магнит» (9 ноября 2021 год):

Утверждение рекомендаций Общему собранию акционеров ПАО «Магнит» по размеру дивиденда по акциям ПАО «Магнит» по результатам 9 месяцев 2021 отчетного года, порядку его выплаты, и о дате, на которую определяются лица, имеющие право на получение дивидендов. #id7671 #MGNT #micex(+) #дивиденды(+) #новости(+) #отчёт(+)

Утверждение рекомендаций Общему собранию акционеров ПАО «Магнит» по размеру дивиденда по акциям ПАО «Магнит» по результатам 9 месяцев 2021 отчетного года, порядку его выплаты, и о дате, на которую определяются лица, имеющие право на получение дивидендов. #id7671 #MGNT #micex(+) #дивиденды(+) #новости(+) #отчёт(+)

Forwarded from MarketTwits

Всем привет✊

Покупки в основной портфель. По ВТБ сформировал позицию текущая доля 4.8%. Если и буду добирать то ниже 5 копеек на 0.5%. С позой планирую уйти под дивиденды в следующем году, если все пойдёт по плану.

Сбер префы тоже есть в портфеле, пока без добора ну и по российским банкам все.

По дивидендному портфелю пополнение на недели, завтра посмотрю кандидатов.

#основнойпортфель

Покупки в основной портфель. По ВТБ сформировал позицию текущая доля 4.8%. Если и буду добирать то ниже 5 копеек на 0.5%. С позой планирую уйти под дивиденды в следующем году, если все пойдёт по плану.

Сбер префы тоже есть в портфеле, пока без добора ну и по российским банкам все.

По дивидендному портфелю пополнение на недели, завтра посмотрю кандидатов.

#основнойпортфель

Сегодня отчёт Сбера а в пятницу Роснефть, на обе компании ставлю большую ставку в долгосрок.

Forwarded from ДОХОДЪ

События недели

08.11.2021, понедельник

🏭 День инвестора и аналитика Полиметалла

🛒 Детский мир - финансовые результаты по МСФО за III квартал 2021

🌾 Фосагро - финансовые результаты по МСФО за III квартал 2021

🇪🇺 Индекс доверия инвесторов Sentix, ноябрь

09.11.2021, вторник

🏦 Сбербанк - финансовые результаты по РСБУ за октябрь 2021

🇩🇪 Экспорт, импорт, торговый баланс, сентябрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условия ZEW, ноябрь

🇺🇸 Индекс цен производителей, октябрь

10.11.2021, среда

💎 Алроса - результаты продаж за октябрь

🔌 ТГК-1 - финансовые результаты по МСФО за III квартал 2021

🛒 Черкизово - операционные результаты за октябрь

🇷🇺 ВВП, 3 кв

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇨🇳 Индекс цен производителей, индекс потребительских цен, октябрь

🇩🇪 Индекс потребительских цен, октябрь

🇺🇸 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.11.2021, четверг

💎 Алроса - финансовые результаты по МСФО за III квартал 2021

📊 Итоги ребалансировки индекса MSCI

🇬🇧 Торговый баланс, промышленное производство, сентябрь

12.11.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за III квартал 2021

🇷🇺 Торговый баланс, сентябрь

🇪🇺 Промышленное производство, сентябрь

08.11.2021, понедельник

🏭 День инвестора и аналитика Полиметалла

🛒 Детский мир - финансовые результаты по МСФО за III квартал 2021

🌾 Фосагро - финансовые результаты по МСФО за III квартал 2021

🇪🇺 Индекс доверия инвесторов Sentix, ноябрь

09.11.2021, вторник

🏦 Сбербанк - финансовые результаты по РСБУ за октябрь 2021

🇩🇪 Экспорт, импорт, торговый баланс, сентябрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условия ZEW, ноябрь

🇺🇸 Индекс цен производителей, октябрь

10.11.2021, среда

💎 Алроса - результаты продаж за октябрь

🔌 ТГК-1 - финансовые результаты по МСФО за III квартал 2021

🛒 Черкизово - операционные результаты за октябрь

🇷🇺 ВВП, 3 кв

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇨🇳 Индекс цен производителей, индекс потребительских цен, октябрь

🇩🇪 Индекс потребительских цен, октябрь

🇺🇸 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.11.2021, четверг

💎 Алроса - финансовые результаты по МСФО за III квартал 2021

📊 Итоги ребалансировки индекса MSCI

🇬🇧 Торговый баланс, промышленное производство, сентябрь

12.11.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за III квартал 2021

🇷🇺 Торговый баланс, сентябрь

🇪🇺 Промышленное производство, сентябрь

Ростелеком начал подтягивать дивидедны, но всё равно мало. Позицию закрыл, пока есть более интересные варианты.

Forwarded from FlashTraderNews4Bot

⚡️ ВЫРУЧКА РОСТЕЛЕКОМА ПО МСФО В III КВАРТАЛЕ ВЫРОСЛА НА 5%, ДО 141,2 МЛРД РУБ - КОМПАНИЯ

РОСТЕЛЕКОМ УВЕЛИЧИЛ ПРОГНОЗ ПО РОСТУ OIBDA В 2021 ГОДУ ДО 10-12% С 8-10% - ФИНДИРЕКТОР

МЕНЕДЖМЕНТ РОСТЕЛЕКОМА РАССЧИТЫВАЕТ УВЕЛИЧИТЬ ДИВИДЕНДЫ ЗА 2021 ГОД ДО 6 РУБЛЕЙ НА АКЦИЮ - ПРЕЗИДЕНТ - ПРАЙМ #id141 #micex(+) #RTKM #RTKMP #дивиденды(+) #мсфо #новости(+) #отчёт(+)

РОСТЕЛЕКОМ УВЕЛИЧИЛ ПРОГНОЗ ПО РОСТУ OIBDA В 2021 ГОДУ ДО 10-12% С 8-10% - ФИНДИРЕКТОР

МЕНЕДЖМЕНТ РОСТЕЛЕКОМА РАССЧИТЫВАЕТ УВЕЛИЧИТЬ ДИВИДЕНДЫ ЗА 2021 ГОД ДО 6 РУБЛЕЙ НА АКЦИЮ - ПРЕЗИДЕНТ - ПРАЙМ #id141 #micex(+) #RTKM #RTKMP #дивиденды(+) #мсфо #новости(+) #отчёт(+)

Атон о Полиметале и Фосагро:

✊ ПОЛИМЕТАЛЛ: ИТОГИ ДНЯ ИНВЕСТОРА И АНАЛИТИКА (POLY LN; ВЫШЕ РЫНКА)

Полиметалл 8 ноября провел День инвестора и аналитика. Ниже мы приводим его основные итоги.

- Прогноз по капзатратам был повышен до $610 млн в 2022 (+22% относительно предыдущего прогноза), $590 млн в 2023 (+16%) и снижен до $470 млн в 2024 (-15% относительно предыдущего прогноза) и $400 млн в 2025 (-12%). Прогноз по капзатратам на 2021 был подтвержден на уровне $675-725 млн.

- Прогноз по производству золота был снижен до 1.75 млн унц.в 2023 (против 1.8 млн унц. ранее) и повышен до 1.85 млн унц. в 2025 (против 1.8 млн унц.). На остальные годы прогноз по производству был подтвержден на уровне 1.6 млн унц. в 2021, 1.7 млн унц. в 2022 и 1.8 млн унц. в 2024. Первоначальный ориентир по производству в 2026 установлен на уровне 1.9 млн унц. (+16% против 2020).

- Совет директоров Полиметалла утвердил строительство золоторудного проекта Ведуга, общие капзатраты которого оцениваются в $447 млн (включая $77 млн затрат после запуска производства). Начало добычи ожидается во 2К25, а выход на полную мощность - к концу 3К25 (производство в 0.2 млн унц. в год с AISC $800-850/унц.).

- Компания может инвестировать около $730 млн в строительство Тихоокеанского ГМК, если примет положительное решение по проекту (запланировано на 2П23). Запуск может состояться в 2П27-1П28, а мощность оценивается в 250-300 тыс. т в год.

Наше мнение. Повышение прогноза Полиметалла по производству на 2025 связано с проектами Ведуга и Нежданинское, а 2022 станет наиболее капиталоемким годом в связи с ускорением строительства нескольких проектов, а также утверждением инвестиций в Ведугу. Цены на золото остаются устойчивыми выше $1 750/унц., и нам нравится динамичный подход Полиметалла к стратегическому развитию. В целом День инвестора произвел на нас хорошее впечатление, и мы подтверждаем наш рейтинг ВЫШЕ РЫНКА по Полиметаллу, предпочитая его Полюсу - бумага торгуется с мультипликатором EV/EBITDA 2022П 5.7x против 6.5x у крупных золотодобывающих компаний и 7.8x у Полюса.

✊ ФОСАГРО ОПУБЛИКОВАЛА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЗА 3К21 (PHOR LI; ВЫШЕ РЫНКА)

Выручка компании увеличилась на 31% кв/кв до 116.3 млрд руб. (+1% относительно консенсуса и АТОНа) на фоне сильного сезонного спроса на удобрения. В результате показатель EBITDA вырос на 47% кв/кв до 57.2 млрд руб. (+3% относительно консенсуса и АТОНа), а рентабельность EBITDA укрепилась до 49% с 44% во 2К21. Свободный денежный поток вырос до 20.7 млрд руб. (с 19.0 млрд руб.), чистый долг упал до 123 млрд руб. (с 126 млрд руб.), а соотношение чистый долг/EBITDA снизилось до 0.8x (с 1.1x). Во время телеконференции гендиректор Фосагро Андрей Гурьев отметил, что ожидает, что цены на удобрения продолжат расти на фоне сильных фундаментальных факторов. Кроме того, не ожидается, что ограничения на экспорт удобрений окажут негативное влияние на компанию.

Наше мнение. Фосагро опубликовала сильные финансовые результаты, которые превзошли консенсус по линии EBITDA на 3%. Мы сохраняем рейтинг ВЫШЕ РЫНКА по Фосагро, которая является дешевой по спотовым ценам и торгуется с мультипликатором EV/EBITDA всего 3.9x против своего среднего 5-летнего значения 6.2x.

#фосагро #полиметалл #атон

✊ ПОЛИМЕТАЛЛ: ИТОГИ ДНЯ ИНВЕСТОРА И АНАЛИТИКА (POLY LN; ВЫШЕ РЫНКА)

Полиметалл 8 ноября провел День инвестора и аналитика. Ниже мы приводим его основные итоги.

- Прогноз по капзатратам был повышен до $610 млн в 2022 (+22% относительно предыдущего прогноза), $590 млн в 2023 (+16%) и снижен до $470 млн в 2024 (-15% относительно предыдущего прогноза) и $400 млн в 2025 (-12%). Прогноз по капзатратам на 2021 был подтвержден на уровне $675-725 млн.

- Прогноз по производству золота был снижен до 1.75 млн унц.в 2023 (против 1.8 млн унц. ранее) и повышен до 1.85 млн унц. в 2025 (против 1.8 млн унц.). На остальные годы прогноз по производству был подтвержден на уровне 1.6 млн унц. в 2021, 1.7 млн унц. в 2022 и 1.8 млн унц. в 2024. Первоначальный ориентир по производству в 2026 установлен на уровне 1.9 млн унц. (+16% против 2020).

- Совет директоров Полиметалла утвердил строительство золоторудного проекта Ведуга, общие капзатраты которого оцениваются в $447 млн (включая $77 млн затрат после запуска производства). Начало добычи ожидается во 2К25, а выход на полную мощность - к концу 3К25 (производство в 0.2 млн унц. в год с AISC $800-850/унц.).

- Компания может инвестировать около $730 млн в строительство Тихоокеанского ГМК, если примет положительное решение по проекту (запланировано на 2П23). Запуск может состояться в 2П27-1П28, а мощность оценивается в 250-300 тыс. т в год.

Наше мнение. Повышение прогноза Полиметалла по производству на 2025 связано с проектами Ведуга и Нежданинское, а 2022 станет наиболее капиталоемким годом в связи с ускорением строительства нескольких проектов, а также утверждением инвестиций в Ведугу. Цены на золото остаются устойчивыми выше $1 750/унц., и нам нравится динамичный подход Полиметалла к стратегическому развитию. В целом День инвестора произвел на нас хорошее впечатление, и мы подтверждаем наш рейтинг ВЫШЕ РЫНКА по Полиметаллу, предпочитая его Полюсу - бумага торгуется с мультипликатором EV/EBITDA 2022П 5.7x против 6.5x у крупных золотодобывающих компаний и 7.8x у Полюса.

✊ ФОСАГРО ОПУБЛИКОВАЛА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЗА 3К21 (PHOR LI; ВЫШЕ РЫНКА)

Выручка компании увеличилась на 31% кв/кв до 116.3 млрд руб. (+1% относительно консенсуса и АТОНа) на фоне сильного сезонного спроса на удобрения. В результате показатель EBITDA вырос на 47% кв/кв до 57.2 млрд руб. (+3% относительно консенсуса и АТОНа), а рентабельность EBITDA укрепилась до 49% с 44% во 2К21. Свободный денежный поток вырос до 20.7 млрд руб. (с 19.0 млрд руб.), чистый долг упал до 123 млрд руб. (с 126 млрд руб.), а соотношение чистый долг/EBITDA снизилось до 0.8x (с 1.1x). Во время телеконференции гендиректор Фосагро Андрей Гурьев отметил, что ожидает, что цены на удобрения продолжат расти на фоне сильных фундаментальных факторов. Кроме того, не ожидается, что ограничения на экспорт удобрений окажут негативное влияние на компанию.

Наше мнение. Фосагро опубликовала сильные финансовые результаты, которые превзошли консенсус по линии EBITDA на 3%. Мы сохраняем рейтинг ВЫШЕ РЫНКА по Фосагро, которая является дешевой по спотовым ценам и торгуется с мультипликатором EV/EBITDA всего 3.9x против своего среднего 5-летнего значения 6.2x.

#фосагро #полиметалл #атон