Forwarded from Ars@gera. Инвестиции и управление капиталом

Сегежа Групп SGZH Итоги 9 мес. 2021: выручка и прибыль продолжают расти вслед за ценами

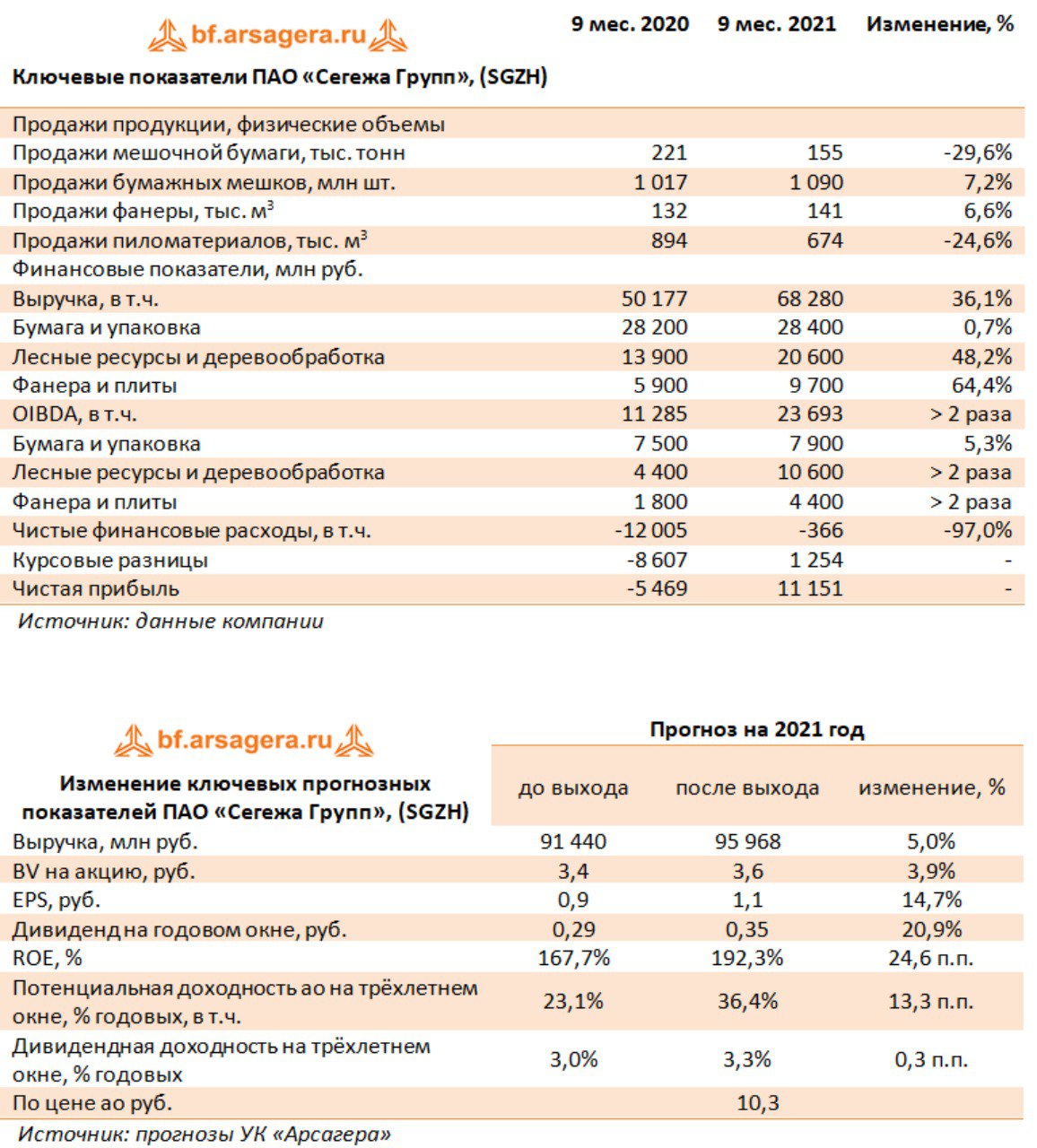

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

{kind=link}

Forwarded from Ars@gera. Инвестиции и управление капиталом

Газпром (GAZP). Итоги 2021 г.: покорение промежуточного рубежа. Часть 2

📉 Дополнительно компания отразила убыток от обесценения активов на 448,3 млрд руб., из которых 395,4 млрд руб. пришлось на основные средства и незавершенное строительство и еще 52,2 млрд руб. – на инвестиции в совместные предприятия.

📈 С учетом полученных отрицательных курсовых разниц по операционным статьям в размере 69,2 млрд руб. прибыль от продаж выросла почти в четыре раза, составив 2,4 трлн руб.

📈 По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 140,0 млрд руб., связанный с переоценкой валютной части активов и пассивов. Общий долг компании составил 4,9 трлн руб., а его обслуживание обошлось компании в 94,9 млрд руб. Добавим, что эта сумма превысила проценты к получению, составившие 71,0 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде увеличилась на 77,1% до 242,2 млрд руб., что было обусловлено увеличением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

💰 В итоге Газпром зафиксировал рекордную в своей истории чистую прибыль в размере 2,1 трлн руб., многократно превысив результат 2020 г. При этом прибыль по итогам третьего квартала составила 542,8 млрд руб. Скорректированная чистая прибыль, берущаяся в качестве базы для определения дивидендных выплат, составила около 2,5 трлн руб., что подразумевает возможный годовой дивиденд в диапазоне 52,5–53,5 руб. на акцию.

🧐 Мы ожидаем, что на фоне резкого роста экспортных цен на газ текущий год станет рекордным в части доходов от операционной деятельности. Этот результат может быть частично нивелирован крупным списаниями по зарубежным активам.

💸 Определенная интрига сохраняется и в части рекомендации по дивидендам за 2021 г., которая, как ожидается, будет сформулирована в 20-х числах мая. Вместе с тем мы по-прежнему считаем, что самым эффективным способом привести котировки компании в соответствие с достигнутыми экономическими результатами остается выкуп акций с их последующим погашением. Подобный инструмент с успехом используют крупнейшие мировые нефтегазовые компании как способ увеличения собственного ROE и доходов акционеров.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз чистой прибыли компании на текущий год, оставив практически неизменными наши прогнозы на последующие годы. В результате потенциальная доходность акций не претерпела серьезных изменений.

💼 На данный момент акции Газпрома торгуются исходя из P/BV 2022 около 0,3 и остаются одним из наших приоритетов в нефтегазовом секторе.

#газпром #блогофорум #gazp

📉 Дополнительно компания отразила убыток от обесценения активов на 448,3 млрд руб., из которых 395,4 млрд руб. пришлось на основные средства и незавершенное строительство и еще 52,2 млрд руб. – на инвестиции в совместные предприятия.

📈 С учетом полученных отрицательных курсовых разниц по операционным статьям в размере 69,2 млрд руб. прибыль от продаж выросла почти в четыре раза, составив 2,4 трлн руб.

📈 По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 140,0 млрд руб., связанный с переоценкой валютной части активов и пассивов. Общий долг компании составил 4,9 трлн руб., а его обслуживание обошлось компании в 94,9 млрд руб. Добавим, что эта сумма превысила проценты к получению, составившие 71,0 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде увеличилась на 77,1% до 242,2 млрд руб., что было обусловлено увеличением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

💰 В итоге Газпром зафиксировал рекордную в своей истории чистую прибыль в размере 2,1 трлн руб., многократно превысив результат 2020 г. При этом прибыль по итогам третьего квартала составила 542,8 млрд руб. Скорректированная чистая прибыль, берущаяся в качестве базы для определения дивидендных выплат, составила около 2,5 трлн руб., что подразумевает возможный годовой дивиденд в диапазоне 52,5–53,5 руб. на акцию.

🧐 Мы ожидаем, что на фоне резкого роста экспортных цен на газ текущий год станет рекордным в части доходов от операционной деятельности. Этот результат может быть частично нивелирован крупным списаниями по зарубежным активам.

💸 Определенная интрига сохраняется и в части рекомендации по дивидендам за 2021 г., которая, как ожидается, будет сформулирована в 20-х числах мая. Вместе с тем мы по-прежнему считаем, что самым эффективным способом привести котировки компании в соответствие с достигнутыми экономическими результатами остается выкуп акций с их последующим погашением. Подобный инструмент с успехом используют крупнейшие мировые нефтегазовые компании как способ увеличения собственного ROE и доходов акционеров.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз чистой прибыли компании на текущий год, оставив практически неизменными наши прогнозы на последующие годы. В результате потенциальная доходность акций не претерпела серьезных изменений.

💼 На данный момент акции Газпрома торгуются исходя из P/BV 2022 около 0,3 и остаются одним из наших приоритетов в нефтегазовом секторе.

#газпром #блогофорум #gazp

{kind=link}