Forwarded from TruEcon

#экономика #США #кризис #инфляция #доллар

Йеллен и доллар

Министру финансов США Дж. Йеллен вчера пришлось отвечать на вопросы относительно риска потери долларом доминирующей роли. Йеллен, конечно, ответила: «Я не думаю, что у доллара есть какая-то серьезная конкуренция, и вряд ли будет в течение длительного времени». Что-то похожее они отвечала и на вопросы об инфляции в США в середине прошлого года: «Я не думаю, что [в США] возникнет проблема с инфляцией, но если она появится, можно быть уверенным, что ФРС ее решит»... инфляция уже почти 8% и идет к 9%... déjà vu...

В общем-то Йеллен может не думать, а другие... от экспертов (стратег Credit Suisse Group Золтан Позар) до политиков и центробанкиров, у которых ~$7 трлн размещено в доллар и ~$2.5 трлн в евро... после заморозки ЗВР Банк России, эти инструменты растеряли ауру безусловно-возвратного обязательства. И даже не потому, что сами активы заморожены, а просто многие осознали, что собой представляют эти активы и как быстро их можно потерять в самый неподходящий момент. Как инструмент защиты от шоков платежного баланса, т.е. хедж они теперь выглядят совсем иначе. И нет сомнений в том, что многие управляющие ЦБ развивающихся стран сильно задумались над обеспечением сохранности резервных активов. А где задумались - там будут искать варианты.

Если отвлечься от текущего момента – то действия ключевых центральных банков привели к утилизации сберегательной функции денег, о чем я писал полтора года назад и фактически, но не формально, отказу центральных банков от независимости. В чем-то эта ситуация повторяет кризис 1970-х после отказа от обеспечения доллара золотом. Только теперь это не отказ от золотого обеспечения и как триггер нефтяные шоки на Ближнем Востоке, а отказ от сбалансированной фискальной и монетарной политики, а в итоге похоже и инфляционного таргетирования (де-факто, не де-юре), апофеозом которого стала пандемия... дополнительным триггером разгона процессов становится, видимо, текущая ситуация у нас. Логистические цепочки будут рваться и дальше, а энтропия будет нарастать. Что там насчет инфляции?

Но возвращаясь к сказанному Йеллен.... какие аргументы она приводит:

✔️ «у нас самые глубокие и ликвидные рынки капитала из всех стран мира» - абсолютно верно, рынок доллара действительно самый ликвидный и глубокий... пока ликвидность и глубина не обнуляются «заморозкой», в этом случае он становится абсолютно неликвидным и узким и этот риск стоит денег...

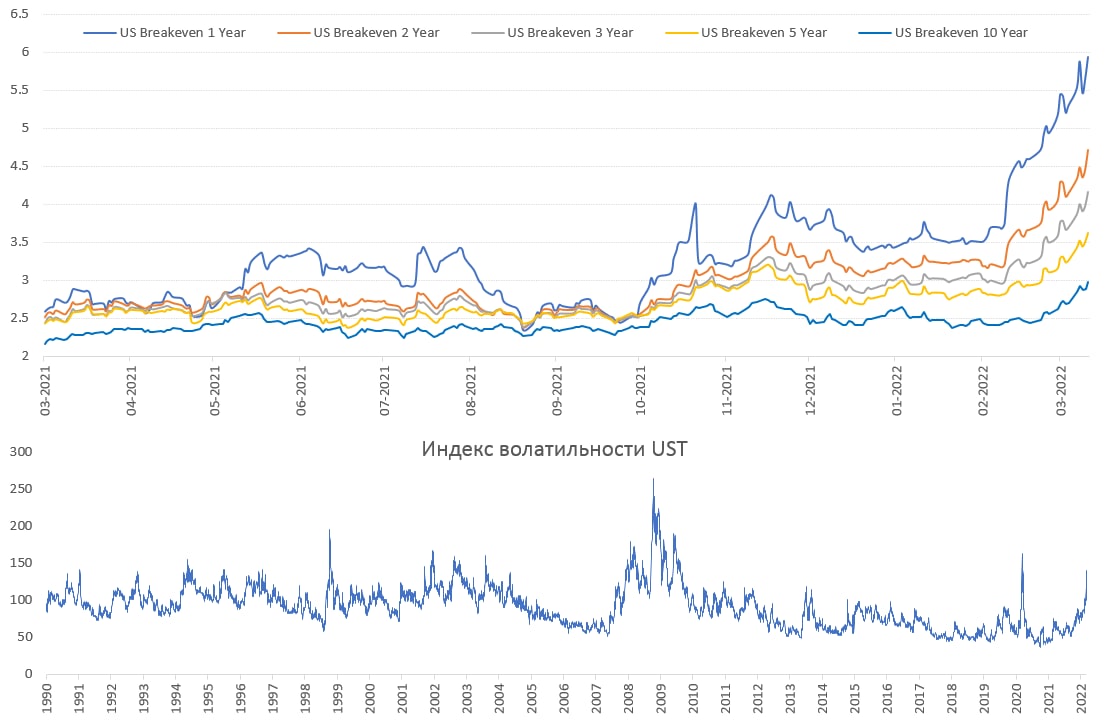

✔️ «казначейские ценные бумаги безопасны, надежны и чрезвычайно ликвидны» - да (если доступ к ним не будет заморожен), но сейчас они становятся все менее ликвидными и все более волатильными - раз, принося при этом отрицательную реальную доходность (-1...-3%) - два. Рыночные инфляционные ожидания в США выросли до 5.9% на год, 4.7% - на два, 3.6% - на пять и 3% - на десять лет.

...

Йеллен и доллар

Министру финансов США Дж. Йеллен вчера пришлось отвечать на вопросы относительно риска потери долларом доминирующей роли. Йеллен, конечно, ответила: «Я не думаю, что у доллара есть какая-то серьезная конкуренция, и вряд ли будет в течение длительного времени». Что-то похожее они отвечала и на вопросы об инфляции в США в середине прошлого года: «Я не думаю, что [в США] возникнет проблема с инфляцией, но если она появится, можно быть уверенным, что ФРС ее решит»... инфляция уже почти 8% и идет к 9%... déjà vu...

В общем-то Йеллен может не думать, а другие... от экспертов (стратег Credit Suisse Group Золтан Позар) до политиков и центробанкиров, у которых ~$7 трлн размещено в доллар и ~$2.5 трлн в евро... после заморозки ЗВР Банк России, эти инструменты растеряли ауру безусловно-возвратного обязательства. И даже не потому, что сами активы заморожены, а просто многие осознали, что собой представляют эти активы и как быстро их можно потерять в самый неподходящий момент. Как инструмент защиты от шоков платежного баланса, т.е. хедж они теперь выглядят совсем иначе. И нет сомнений в том, что многие управляющие ЦБ развивающихся стран сильно задумались над обеспечением сохранности резервных активов. А где задумались - там будут искать варианты.

Если отвлечься от текущего момента – то действия ключевых центральных банков привели к утилизации сберегательной функции денег, о чем я писал полтора года назад и фактически, но не формально, отказу центральных банков от независимости. В чем-то эта ситуация повторяет кризис 1970-х после отказа от обеспечения доллара золотом. Только теперь это не отказ от золотого обеспечения и как триггер нефтяные шоки на Ближнем Востоке, а отказ от сбалансированной фискальной и монетарной политики, а в итоге похоже и инфляционного таргетирования (де-факто, не де-юре), апофеозом которого стала пандемия... дополнительным триггером разгона процессов становится, видимо, текущая ситуация у нас. Логистические цепочки будут рваться и дальше, а энтропия будет нарастать. Что там насчет инфляции?

Но возвращаясь к сказанному Йеллен.... какие аргументы она приводит:

✔️ «у нас самые глубокие и ликвидные рынки капитала из всех стран мира» - абсолютно верно, рынок доллара действительно самый ликвидный и глубокий... пока ликвидность и глубина не обнуляются «заморозкой», в этом случае он становится абсолютно неликвидным и узким и этот риск стоит денег...

✔️ «казначейские ценные бумаги безопасны, надежны и чрезвычайно ликвидны» - да (если доступ к ним не будет заморожен), но сейчас они становятся все менее ликвидными и все более волатильными - раз, принося при этом отрицательную реальную доходность (-1...-3%) - два. Рыночные инфляционные ожидания в США выросли до 5.9% на год, 4.7% - на два, 3.6% - на пять и 3% - на десять лет.

...

{kind=link}

Forwarded from MarketTwits

⚠️🌎#стагфляция #рынки #экономика #мир #макро #warning

глава Суверенного фонда Норвегии: стагфляция - самый серьезный риск для нас. Активы Фонда могут просесть на 40%

Norway sovereign wealth fund CEO warns of rocky times

глава Суверенного фонда Норвегии: стагфляция - самый серьезный риск для нас. Активы Фонда могут просесть на 40%

Norway sovereign wealth fund CEO warns of rocky times

Forwarded from MarketTwits

🛢🇷🇺#нефтянка #россия #today #экономика

Нефтегазовый сектор России продолжает ставить рекорды прибыльности

Крупнейшие российские нефтегазовые компании по итогам I квартала 2022 г. могут нарастить выручку на 29–88%, чистую прибыль – на 57–116%, а «Газпром» – получить рекордную прибыль. Такой прогноз содержится в обзоре SberCIB Investment Research, с которым ознакомились «Ведомости».

Нефтегазовый сектор России продолжает ставить рекорды прибыльности

Крупнейшие российские нефтегазовые компании по итогам I квартала 2022 г. могут нарастить выручку на 29–88%, чистую прибыль – на 57–116%, а «Газпром» – получить рекордную прибыль. Такой прогноз содержится в обзоре SberCIB Investment Research, с которым ознакомились «Ведомости».

Forwarded from 💰 WALL STREET PRO (wallstreetpro)

#экономика #россия

Немного новостей с ПМЭФ-2022:

ЗАПРЕТА НА ХОЖДЕНИЕ ДОЛЛАРА, ЕВРО И ДРУГИХ ВАЛЮТ В РФ НЕ БУДЕТ — НАБИУЛЛИНА

БОЛЬШИНСТВО ОГРАНИЧЕНИЙ НА ДВИЖЕНИЕ КАПИТАЛА В РФ ДОЛЖНЫ БЫТЬ СНЯТЫ

ДАЛЬНЕЙШАЯ СУДЬБА МЕР, ВВЕДЕННЫХ РОССИЕЙ В ОТВЕТ НА «ЗАМОРОЗКУ» ЕЕ АКТИВОВ ЗА РУБЕЖОМ, БУДЕТ НА ПРИНЦИПАХ ВЗАИМНОСТИ

ПОСЛЕДНИЕ НЕДЕЛИ ПОКАЗЫВАЮТ, ЧТО ОПРЕДЕЛЕННАЯ ПОЗИТИВНАЯ ДИНАМИКА ПО ИМПОРТУ В РФ ЕСТЬ — РЕШЕТНИКОВ

ГОСУДАРСТВО ДОЛЖНО ВЗЯТЬ НА СЕБЯ РИСКИ БИЗНЕСА ПО РЕАЛИЗАЦИИ ТОВАРОВ, ОБЕСПЕЧИТЬ СПРОС, НАПРИМЕР МОЖНО ПЕРЕСАДИТЬ ЧИНОВНИКОВ НА «ЛАДЫ» — СИЛУАНОВ

Немного новостей с ПМЭФ-2022:

ЗАПРЕТА НА ХОЖДЕНИЕ ДОЛЛАРА, ЕВРО И ДРУГИХ ВАЛЮТ В РФ НЕ БУДЕТ — НАБИУЛЛИНА

БОЛЬШИНСТВО ОГРАНИЧЕНИЙ НА ДВИЖЕНИЕ КАПИТАЛА В РФ ДОЛЖНЫ БЫТЬ СНЯТЫ

ДАЛЬНЕЙШАЯ СУДЬБА МЕР, ВВЕДЕННЫХ РОССИЕЙ В ОТВЕТ НА «ЗАМОРОЗКУ» ЕЕ АКТИВОВ ЗА РУБЕЖОМ, БУДЕТ НА ПРИНЦИПАХ ВЗАИМНОСТИ

ПОСЛЕДНИЕ НЕДЕЛИ ПОКАЗЫВАЮТ, ЧТО ОПРЕДЕЛЕННАЯ ПОЗИТИВНАЯ ДИНАМИКА ПО ИМПОРТУ В РФ ЕСТЬ — РЕШЕТНИКОВ

ГОСУДАРСТВО ДОЛЖНО ВЗЯТЬ НА СЕБЯ РИСКИ БИЗНЕСА ПО РЕАЛИЗАЦИИ ТОВАРОВ, ОБЕСПЕЧИТЬ СПРОС, НАПРИМЕР МОЖНО ПЕРЕСАДИТЬ ЧИНОВНИКОВ НА «ЛАДЫ» — СИЛУАНОВ

Forwarded from MarketTwits

🇷🇺#акции #россия #рынки

Частных инвесторов привлекает недооцененность российского рынка акций на фоне подъема цен на нефть. Кроме того, глубина и продолжительность спада в экономике РФ «оказались не столь катастрофичны, как выглядело исходно, что стимулирует интерес к рынку акций» #экономика

На рынке укрепились ожидания по промежуточным дивидендам по таким компаниям, как «Татнефть», НОВАТЭК, ЛУКОЙЛ, «Роснефть» #дивиденды

участники рынка отмечают возросшую активность частных инвесторов, которые возвращаются по мере падения доходности по консервативным инструментам и окончания полугодовых депозитов по высоким ставкам #депозиты #ротация

Участники рынка ожидают, что 31 августа торги откроются уверенным ростом, поддержанным акциями «Газпрома» #GAZP

- подробнее

Частных инвесторов привлекает недооцененность российского рынка акций на фоне подъема цен на нефть. Кроме того, глубина и продолжительность спада в экономике РФ «оказались не столь катастрофичны, как выглядело исходно, что стимулирует интерес к рынку акций» #экономика

На рынке укрепились ожидания по промежуточным дивидендам по таким компаниям, как «Татнефть», НОВАТЭК, ЛУКОЙЛ, «Роснефть» #дивиденды

участники рынка отмечают возросшую активность частных инвесторов, которые возвращаются по мере падения доходности по консервативным инструментам и окончания полугодовых депозитов по высоким ставкам #депозиты #ротация

Участники рынка ожидают, что 31 августа торги откроются уверенным ростом, поддержанным акциями «Газпрома» #GAZP

- подробнее