Друзья, полезное видео о подходе к инвестированию. Посмотрите внимательно, уверен будет полезно.

https://youtu.be/KxlIiGy8b_Q

#польза

https://youtu.be/KxlIiGy8b_Q

#польза

YouTube

Андрей Верников - Я знаю, где фондовый клад и покажу где он лежит!NIKOLA!

#АндрейВерников#Верников#Vernikov100#кризис2020#прогноз#доллар#фондовыйрынок#Инвестиции#личныйкапитал#шурум-бурумс#NIKOLA# __________________________________...

Forwarded from TruEcon

#экономика #США #кризис #инфляция #доллар

Йеллен и доллар

Министру финансов США Дж. Йеллен вчера пришлось отвечать на вопросы относительно риска потери долларом доминирующей роли. Йеллен, конечно, ответила: «Я не думаю, что у доллара есть какая-то серьезная конкуренция, и вряд ли будет в течение длительного времени». Что-то похожее они отвечала и на вопросы об инфляции в США в середине прошлого года: «Я не думаю, что [в США] возникнет проблема с инфляцией, но если она появится, можно быть уверенным, что ФРС ее решит»... инфляция уже почти 8% и идет к 9%... déjà vu...

В общем-то Йеллен может не думать, а другие... от экспертов (стратег Credit Suisse Group Золтан Позар) до политиков и центробанкиров, у которых ~$7 трлн размещено в доллар и ~$2.5 трлн в евро... после заморозки ЗВР Банк России, эти инструменты растеряли ауру безусловно-возвратного обязательства. И даже не потому, что сами активы заморожены, а просто многие осознали, что собой представляют эти активы и как быстро их можно потерять в самый неподходящий момент. Как инструмент защиты от шоков платежного баланса, т.е. хедж они теперь выглядят совсем иначе. И нет сомнений в том, что многие управляющие ЦБ развивающихся стран сильно задумались над обеспечением сохранности резервных активов. А где задумались - там будут искать варианты.

Если отвлечься от текущего момента – то действия ключевых центральных банков привели к утилизации сберегательной функции денег, о чем я писал полтора года назад и фактически, но не формально, отказу центральных банков от независимости. В чем-то эта ситуация повторяет кризис 1970-х после отказа от обеспечения доллара золотом. Только теперь это не отказ от золотого обеспечения и как триггер нефтяные шоки на Ближнем Востоке, а отказ от сбалансированной фискальной и монетарной политики, а в итоге похоже и инфляционного таргетирования (де-факто, не де-юре), апофеозом которого стала пандемия... дополнительным триггером разгона процессов становится, видимо, текущая ситуация у нас. Логистические цепочки будут рваться и дальше, а энтропия будет нарастать. Что там насчет инфляции?

Но возвращаясь к сказанному Йеллен.... какие аргументы она приводит:

✔️ «у нас самые глубокие и ликвидные рынки капитала из всех стран мира» - абсолютно верно, рынок доллара действительно самый ликвидный и глубокий... пока ликвидность и глубина не обнуляются «заморозкой», в этом случае он становится абсолютно неликвидным и узким и этот риск стоит денег...

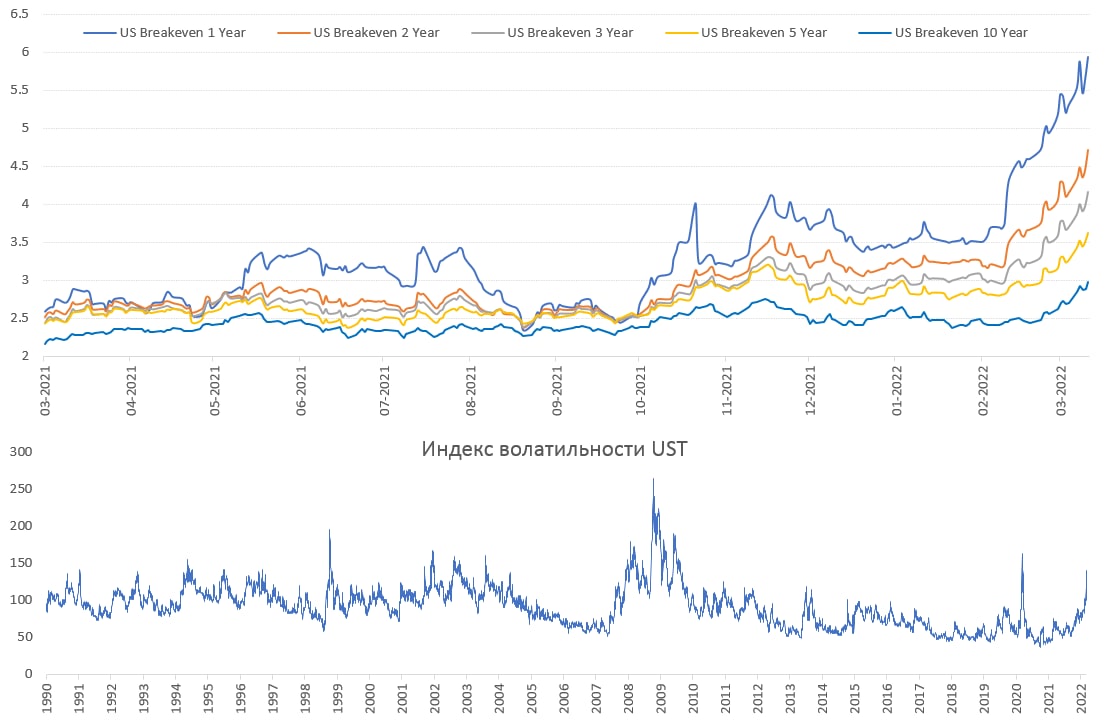

✔️ «казначейские ценные бумаги безопасны, надежны и чрезвычайно ликвидны» - да (если доступ к ним не будет заморожен), но сейчас они становятся все менее ликвидными и все более волатильными - раз, принося при этом отрицательную реальную доходность (-1...-3%) - два. Рыночные инфляционные ожидания в США выросли до 5.9% на год, 4.7% - на два, 3.6% - на пять и 3% - на десять лет.

...

Йеллен и доллар

Министру финансов США Дж. Йеллен вчера пришлось отвечать на вопросы относительно риска потери долларом доминирующей роли. Йеллен, конечно, ответила: «Я не думаю, что у доллара есть какая-то серьезная конкуренция, и вряд ли будет в течение длительного времени». Что-то похожее они отвечала и на вопросы об инфляции в США в середине прошлого года: «Я не думаю, что [в США] возникнет проблема с инфляцией, но если она появится, можно быть уверенным, что ФРС ее решит»... инфляция уже почти 8% и идет к 9%... déjà vu...

В общем-то Йеллен может не думать, а другие... от экспертов (стратег Credit Suisse Group Золтан Позар) до политиков и центробанкиров, у которых ~$7 трлн размещено в доллар и ~$2.5 трлн в евро... после заморозки ЗВР Банк России, эти инструменты растеряли ауру безусловно-возвратного обязательства. И даже не потому, что сами активы заморожены, а просто многие осознали, что собой представляют эти активы и как быстро их можно потерять в самый неподходящий момент. Как инструмент защиты от шоков платежного баланса, т.е. хедж они теперь выглядят совсем иначе. И нет сомнений в том, что многие управляющие ЦБ развивающихся стран сильно задумались над обеспечением сохранности резервных активов. А где задумались - там будут искать варианты.

Если отвлечься от текущего момента – то действия ключевых центральных банков привели к утилизации сберегательной функции денег, о чем я писал полтора года назад и фактически, но не формально, отказу центральных банков от независимости. В чем-то эта ситуация повторяет кризис 1970-х после отказа от обеспечения доллара золотом. Только теперь это не отказ от золотого обеспечения и как триггер нефтяные шоки на Ближнем Востоке, а отказ от сбалансированной фискальной и монетарной политики, а в итоге похоже и инфляционного таргетирования (де-факто, не де-юре), апофеозом которого стала пандемия... дополнительным триггером разгона процессов становится, видимо, текущая ситуация у нас. Логистические цепочки будут рваться и дальше, а энтропия будет нарастать. Что там насчет инфляции?

Но возвращаясь к сказанному Йеллен.... какие аргументы она приводит:

✔️ «у нас самые глубокие и ликвидные рынки капитала из всех стран мира» - абсолютно верно, рынок доллара действительно самый ликвидный и глубокий... пока ликвидность и глубина не обнуляются «заморозкой», в этом случае он становится абсолютно неликвидным и узким и этот риск стоит денег...

✔️ «казначейские ценные бумаги безопасны, надежны и чрезвычайно ликвидны» - да (если доступ к ним не будет заморожен), но сейчас они становятся все менее ликвидными и все более волатильными - раз, принося при этом отрицательную реальную доходность (-1...-3%) - два. Рыночные инфляционные ожидания в США выросли до 5.9% на год, 4.7% - на два, 3.6% - на пять и 3% - на десять лет.

...

{kind=link}

Forwarded from Интерфакс. Рынки

💵 SberCIB Investment Research прогнозирует средний курс рубля на уровне 100 руб./$1 по итогам 2022 года в рамках базового сценария.

💬"Банк России уже начал постепенно ослаблять ограничения на движения капитала, а на текущих уровнях по USD/RUB около 84 руб./$1 повысился спрос на валюту. Кроме того, импорт рано или поздно начнет восстанавливаться и расширятся возможности проводить капитальные операции с валютами развивающихся рынков. Это увеличит спрос на иностранную валюту еще больше, и в результате средний курс рубля в 2022 году может составить 100 руб./$1", - говорится в аналитических материалах инвестбанка.

Также, по мнению аналитиков, против рубля будет играть повышенная инфляция.

💬"Дальнейшего ослабления в сторону 100 руб./$1 может не произойти, если импортерам удастся ускоренными темпами перестроить логистические цепочки, а инфляция будет замедляться быстрее. В таком случае среднегодовой курс рубля составит около 85-90 руб./$1", - отмечают аналитики.

#валюта #доллар #прогноз

💬"Банк России уже начал постепенно ослаблять ограничения на движения капитала, а на текущих уровнях по USD/RUB около 84 руб./$1 повысился спрос на валюту. Кроме того, импорт рано или поздно начнет восстанавливаться и расширятся возможности проводить капитальные операции с валютами развивающихся рынков. Это увеличит спрос на иностранную валюту еще больше, и в результате средний курс рубля в 2022 году может составить 100 руб./$1", - говорится в аналитических материалах инвестбанка.

Также, по мнению аналитиков, против рубля будет играть повышенная инфляция.

💬"Дальнейшего ослабления в сторону 100 руб./$1 может не произойти, если импортерам удастся ускоренными темпами перестроить логистические цепочки, а инфляция будет замедляться быстрее. В таком случае среднегодовой курс рубля составит около 85-90 руб./$1", - отмечают аналитики.

#валюта #доллар #прогноз

Forwarded from 💰 WALL STREET PRO (wallstreetpro)

Forwarded from 💰 WALL STREET PRO (wallstreetpro)

‼️#доллар #россия

Европейские санкции в отношении Национального расчетного депозитария (НРД) подтверждают большие риски хранения значительной валютной ликвидности в периметре российской финансовой инфраструктуры.

👉"С учетом высоких санкционных рисков участникам рынка целесообразно диверсифицировать размещение иностранных валют и продолжить реализовывать мероприятия по девалютизации своих балансов", — добавили в ЦБ.

-----

Все по делу. Валюты Западных ребят на счетах в РФ лучше не держать.

Европейские санкции в отношении Национального расчетного депозитария (НРД) подтверждают большие риски хранения значительной валютной ликвидности в периметре российской финансовой инфраструктуры.

👉"С учетом высоких санкционных рисков участникам рынка целесообразно диверсифицировать размещение иностранных валют и продолжить реализовывать мероприятия по девалютизации своих балансов", — добавили в ЦБ.

-----

Все по делу. Валюты Западных ребят на счетах в РФ лучше не держать.

📌Большое видео с Максимом Орловским. Если кратко: держим фундаментально дешевые, эффективные компании с хорошим корпоративным управлением. Прогноза долгосрочного нет, все меняется быстро.

https://www.youtube.com/live/mE7RlnWmgkA

#орловский

https://www.youtube.com/live/mE7RlnWmgkA

#орловский

YouTube

Самое страшное, что может случиться: версия Максима Орловского / Санкции, доллар и акции. LIVE

Пока Василий Олейник гуляет по Питеру, в студию к Ирине Ахмадуллиной пришел Максим Орловский — CEO Ренессанс Капитала, один из лидеров мнений на российском рынке акций. Обсуждаем влияние новых санкций на валюты, экономику и отдельные акции. А также разбираемся…