Почти 20% ВВП России обеспечивает ритейл. Торговые компании не особенно светятся в паблике, а в их отчётности разбираются только эксперты, коих единицы, и все на коротком поводке. Топ-менеджеры супермаркетов и маркетплейсов, собирающие все «сливки» с торговли акциями на бирже, тщательно скрывают доходность и перспективы сферы.

Пришло время разворошить этот улей. Поэтому Ритейлер Свифт, вооружившись своим пакетом с акциями и инсайдами, и 15-летним стажем работы, начинает свой крестовый поход против «неизвестности», сформировавшейся вокруг торговли и e-commerce. В очереди за информацией стоять не придется, у нас всегда работают все кассы.

Пришло время разворошить этот улей. Поэтому Ритейлер Свифт, вооружившись своим пакетом с акциями и инсайдами, и 15-летним стажем работы, начинает свой крестовый поход против «неизвестности», сформировавшейся вокруг торговли и e-commerce. В очереди за информацией стоять не придется, у нас всегда работают все кассы.

Появилась более-менее внятная информация про IPO Fix Price, хотя в кулуарах это обсуждалось давным давно. Поэтому никто не удивился самому событию, но вот оценку Fix Price в $6 млрд по-настоящему можно считать фантастической. Для сравнения, это больше, чем М.Видео, Лента, Окей и Детский мир вместе взятые или около 60% стоимости X5.

Несомненно, что владельцы Fix Price вдохновились результатами IPO OZONa и подумали — «мы можем также». Поэтому пока санкции по делу Навального и СП-2 только обсуждаются, они решили провести IPO, запрыгнув в последний вагон стабильности. Правда, тут есть нюанс: Ozon специализируется на онлайне, который сейчас в тренде по всему миру. А Fix Price — обычный Dollar store с плохо работающим сайтом. И если банки, организующие IPO, сумели продать инвесторам OZON, как «российский Amazon», то Fix Price не обладает подобной репутацией.

Насколько целесообразно участвовать в IPO решать Вам, но моя позиция в этом вопросе простая — я на бирже зарабатываю, а не играю в «русскую рулетку» с 5-ю патронами в барабане.

Несомненно, что владельцы Fix Price вдохновились результатами IPO OZONa и подумали — «мы можем также». Поэтому пока санкции по делу Навального и СП-2 только обсуждаются, они решили провести IPO, запрыгнув в последний вагон стабильности. Правда, тут есть нюанс: Ozon специализируется на онлайне, который сейчас в тренде по всему миру. А Fix Price — обычный Dollar store с плохо работающим сайтом. И если банки, организующие IPO, сумели продать инвесторам OZON, как «российский Amazon», то Fix Price не обладает подобной репутацией.

Насколько целесообразно участвовать в IPO решать Вам, но моя позиция в этом вопросе простая — я на бирже зарабатываю, а не играю в «русскую рулетку» с 5-ю патронами в барабане.

Сегодня «Магнит» презентовал стратегию развития до 2025 года. Там, как и во всех подобных документах, много красивых обещаний и амбициозных планов:

🔴 Создание e-grocery платформы способной поддерживать 5%+ оборота компании

🔴 Стабильное улучшение маржи EBITDA до уровня 8%

🔴 Открывать ежегодно 1-1,5 тысячи магазинов «У дома»

🔴 Создание и масштабирование модной сейчас экосистемы

С экосистемой и развитием онлайна особенно смешно. «Магнит» пытается идти в ногу со временем, хотя стоило начать года так 2 назад. Конкуренты ритейлера подсуетились раньше и уже успешно поделили рыночек. Сдвинуть их будет довольно тяжело. В благодатное для доставки время пандемии «Магнит» продолжал работать по старым методичкам, а «онлайн» признал стратегической целью только сейчас, причем с быстрой доставкой за 60 минут — это смешно даже для самых удаленных регионов нашей Необъятной. У их прямого конкурента – X5 – 5% доля онлайн-продаж в обороте уже заложена в стратегии до 2023 года, Сбер дышит X5 в затылок, поэтому даже одним из лидеров на таком рынке стать ох как непросто. Даст Бог в середняках останутся, тем более загадкой остается то, как «Магнит» маржу собирается увеличивать до 8% при такой-то конкуренции.

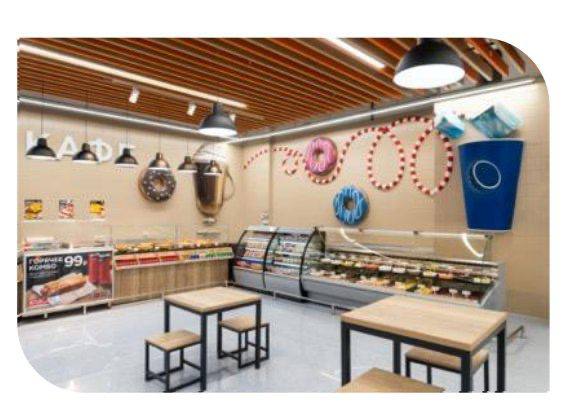

Инвесторы запоздалые планы «Магнита» стать цифровой компанией на уже поделенном рынке онлайн-доставки не оценили, и бумаги ритейлера сразу же после публикации стратегии упали на 1%. Возможно, что еще никто просто не оценил дизайн кафе суперсторов в стиле американских пончиковых из 80-х – такой «красоты» точно ещё ни у кого нет.

Интересно, расскажут ли ребята из "Магнита" на дне инвестора, как именно планируют одновременно увеличить маржу, инвестировать в развитие убыточного онлайна и обогнать X5 и Сбер на рынке доставки.

🔴 Создание e-grocery платформы способной поддерживать 5%+ оборота компании

🔴 Стабильное улучшение маржи EBITDA до уровня 8%

🔴 Открывать ежегодно 1-1,5 тысячи магазинов «У дома»

🔴 Создание и масштабирование модной сейчас экосистемы

С экосистемой и развитием онлайна особенно смешно. «Магнит» пытается идти в ногу со временем, хотя стоило начать года так 2 назад. Конкуренты ритейлера подсуетились раньше и уже успешно поделили рыночек. Сдвинуть их будет довольно тяжело. В благодатное для доставки время пандемии «Магнит» продолжал работать по старым методичкам, а «онлайн» признал стратегической целью только сейчас, причем с быстрой доставкой за 60 минут — это смешно даже для самых удаленных регионов нашей Необъятной. У их прямого конкурента – X5 – 5% доля онлайн-продаж в обороте уже заложена в стратегии до 2023 года, Сбер дышит X5 в затылок, поэтому даже одним из лидеров на таком рынке стать ох как непросто. Даст Бог в середняках останутся, тем более загадкой остается то, как «Магнит» маржу собирается увеличивать до 8% при такой-то конкуренции.

Инвесторы запоздалые планы «Магнита» стать цифровой компанией на уже поделенном рынке онлайн-доставки не оценили, и бумаги ритейлера сразу же после публикации стратегии упали на 1%. Возможно, что еще никто просто не оценил дизайн кафе суперсторов в стиле американских пончиковых из 80-х – такой «красоты» точно ещё ни у кого нет.

Интересно, расскажут ли ребята из "Магнита" на дне инвестора, как именно планируют одновременно увеличить маржу, инвестировать в развитие убыточного онлайна и обогнать X5 и Сбер на рынке доставки.

{kind=link}

«Магнит» пообещал инвесторам применять лучшие корпоративные практики, но вот с гендерным разнообразием наблюдаются какие-то проблемы. На конференции выступают одни мужчины.

Видимо, компания и тут находится только в начале пути и еще не разобралась. Эх, Ольга Валерьевна, мы все потеряли…

Видимо, компания и тут находится только в начале пути и еще не разобралась. Эх, Ольга Валерьевна, мы все потеряли…

#MGNT

Судя по выступлению топ-менеджмента «Магнита» перед инвесторами, компания придумала собственную Россию и пытается в ней жить. В этой России потребителям не важны цены (зато важен «клиентский опыт»), а сами магазины «Магнита» - чистые и привлекательные для покупателя.

В этой параллельной России «Магнит» строит государство в государстве, в котором так просто не сориентироваться. Зато в нем нет конкуренции, ресурсы безграничны, а до лидерства в отрасли рукой подать. Иначе как объяснить столь крупномасштабные планы по развитию сегментов суперсторов, магазинов у дома, аптек и всяких киосков на фоне цифровой трансформации и повышения прибыли. Откуда средства на все это? Кого ограбят? Интересующий всех вопрос, откуда деньги на такую трансформацию, пока остался без ответа.

При этом директор по инвестициям Андрей Бодров, как заворожённый, говорил про то, что Магнит станет номер 1 на рынке, для потребителей, сотрудников и инвесторов. Надо как-то определиться, ведь у всех этих людей совершенно разные ожидания от ритейлера, которые почти невозможно совместить.

Как говорится, много хочешь – мало получишь. Вот и Магнит повторяет свои ошибки 2018 года: несбыточные планы, неопределенная дивидендная политика и стабильный минус в день инвестора, в этот раз хоть не минус 7%.

Судя по выступлению топ-менеджмента «Магнита» перед инвесторами, компания придумала собственную Россию и пытается в ней жить. В этой России потребителям не важны цены (зато важен «клиентский опыт»), а сами магазины «Магнита» - чистые и привлекательные для покупателя.

В этой параллельной России «Магнит» строит государство в государстве, в котором так просто не сориентироваться. Зато в нем нет конкуренции, ресурсы безграничны, а до лидерства в отрасли рукой подать. Иначе как объяснить столь крупномасштабные планы по развитию сегментов суперсторов, магазинов у дома, аптек и всяких киосков на фоне цифровой трансформации и повышения прибыли. Откуда средства на все это? Кого ограбят? Интересующий всех вопрос, откуда деньги на такую трансформацию, пока остался без ответа.

При этом директор по инвестициям Андрей Бодров, как заворожённый, говорил про то, что Магнит станет номер 1 на рынке, для потребителей, сотрудников и инвесторов. Надо как-то определиться, ведь у всех этих людей совершенно разные ожидания от ритейлера, которые почти невозможно совместить.

Как говорится, много хочешь – мало получишь. Вот и Магнит повторяет свои ошибки 2018 года: несбыточные планы, неопределенная дивидендная политика и стабильный минус в день инвестора, в этот раз хоть не минус 7%.

{kind=link}

#OZON

Одновременно с «Магнитом» звонок для инвесторов устроил Ozon, который вчера сообщил о том, что впервые достиг безубыточности по итогам 2020 года. Но даже это не спасло акции интернет-компании, которые рванули вниз из-за решений компании.

Причина — объявление о выпуске конвертируемых облигаций на 750 млн долларов (это более половины суммы, привлеченной в ходе громкого IPO в ноябре). Их держатели смогут до 2026 года в любой момент поменять их на АДР Ozon.

Деньги якобы пойдут «на развитие», однако за это придется заплатить акционерам, чьи доли будут размыты после конвертации бондов. Я стойко просидел весь звонок в ожидании объяснений от менеджмента компании, куда все же потратят 750 млн долларов, но кроме общих слов про «усилить рост, если увидим возможности» и «более активно развивать продукты», ничего не было. К тому же, представители ритейлера подчеркнули, что никаких сделок M&A в ближайшее время не планируют, в том числе в финтех.

В целом общение с инвесторами у новоиспеченного эмитента NASDAQ вышло скучным. Интернет-магазин доволен результатами и планирует продолжать в том же духе. Не боится конкурентов и считает, что на рынке места хватит всем. На этой ноте я уже налил себе бокальчик коньяка и начал продумывать свой завтрашний день.

Одновременно с «Магнитом» звонок для инвесторов устроил Ozon, который вчера сообщил о том, что впервые достиг безубыточности по итогам 2020 года. Но даже это не спасло акции интернет-компании, которые рванули вниз из-за решений компании.

Причина — объявление о выпуске конвертируемых облигаций на 750 млн долларов (это более половины суммы, привлеченной в ходе громкого IPO в ноябре). Их держатели смогут до 2026 года в любой момент поменять их на АДР Ozon.

Деньги якобы пойдут «на развитие», однако за это придется заплатить акционерам, чьи доли будут размыты после конвертации бондов. Я стойко просидел весь звонок в ожидании объяснений от менеджмента компании, куда все же потратят 750 млн долларов, но кроме общих слов про «усилить рост, если увидим возможности» и «более активно развивать продукты», ничего не было. К тому же, представители ритейлера подчеркнули, что никаких сделок M&A в ближайшее время не планируют, в том числе в финтех.

В целом общение с инвесторами у новоиспеченного эмитента NASDAQ вышло скучным. Интернет-магазин доволен результатами и планирует продолжать в том же духе. Не боится конкурентов и считает, что на рынке места хватит всем. На этой ноте я уже налил себе бокальчик коньяка и начал продумывать свой завтрашний день.

#CA

Carrefour опубликовал текущую операционную прибыль в размере 2,17 миллиарда евро,а это на 16,4 % больше прошлого года. Коронакризис продолжает приносить дивиденды ритейлерами Франции, где у местных было лишь два развлечения: смотреть на бунты антипрививочников или выбирать продукты. Это все из-за комендантского часа и других мер, которые Москве даже в страшном сне не приходили .

Опьяненное успехом руководство Carrefour решило продолжить молиться на тотемных животных «онлайн» и «оптимизация», заявив о продолжении своих наполеоновских планов: снизить затраты на 2,4 миллиарда евро в год и выйти на уровень свободного денежного потока в размере более 1 миллиарда евро в год.

Опять жалею, что не торгую на Euronext, тем более, что Carrefour сейчас близки к историческому минимуму.

Carrefour опубликовал текущую операционную прибыль в размере 2,17 миллиарда евро,а это на 16,4 % больше прошлого года. Коронакризис продолжает приносить дивиденды ритейлерами Франции, где у местных было лишь два развлечения: смотреть на бунты антипрививочников или выбирать продукты. Это все из-за комендантского часа и других мер, которые Москве даже в страшном сне не приходили .

Опьяненное успехом руководство Carrefour решило продолжить молиться на тотемных животных «онлайн» и «оптимизация», заявив о продолжении своих наполеоновских планов: снизить затраты на 2,4 миллиарда евро в год и выйти на уровень свободного денежного потока в размере более 1 миллиарда евро в год.

Опять жалею, что не торгую на Euronext, тем более, что Carrefour сейчас близки к историческому минимуму.

#FIVE

Теперь у нас пакет с пакетами не только под раковиной на кухне, но и в кармане: Яндекс с Плюсом, Сбер с Праймом, и X5 со своим Пакетом за 499 рублей. Теперь в Пятерочке на вопрос Гали: «вам пакет нужен?» можно будет не стесняясь отвечать: «нет, я со своими».

Теперь у нас пакет с пакетами не только под раковиной на кухне, но и в кармане: Яндекс с Плюсом, Сбер с Праймом, и X5 со своим Пакетом за 499 рублей. Теперь в Пятерочке на вопрос Гали: «вам пакет нужен?» можно будет не стесняясь отвечать: «нет, я со своими».

Telegram

Российский Ритейл

X5: запускает подписку и финансовую организацию

X5 Retail Group разрабатывает пакет услуг по подписке, который составит конкуренцию сервису "Сбер Прайму", "Озон Прайму" и "Яндекс Плюсу". В настоящее время ведется разработка концепции проекта. Предполагается…

X5 Retail Group разрабатывает пакет услуг по подписке, который составит конкуренцию сервису "Сбер Прайму", "Озон Прайму" и "Яндекс Плюсу". В настоящее время ведется разработка концепции проекта. Предполагается…

#BELU

Не могу пройти мимо Белуги ни в магазине перед праздниками, ни на бирже. Сейчас акции компании рухнули на 30%, что можно назвать умеренной коррекцией после 400% роста с 21 января. Понятное дело, что народ брал «Беленькую» и Белугу не только для дезинфекции поверхностей, как думала Валентина Матвиенко. Однако даже это не могло так сильно отразиться на стоимости акций. Некоторые уверены, что это рыночные проделки наших спекулянтов, идущих по пути «редиттеров». Русский человек всегда остается собой и даже биржу начинают шатать с водки. Это напрягло даже моих приятелей с Мосбиржи - они там начали шевелиться и готовить меры.

Вообще, я стараюсь избегать бумаг 3 эшелона, таких как Белуга, из-за рисков ликвидности, а беру только одноименную продукцию компании. Это не дает возможности поучаствовать в таких «ракетах», но позволяет скрасить томный праздник или посиделки с другими менеджерами. Да и голова на утро не болит ни от минусов в портфеле, ни от похмелья.

Не могу пройти мимо Белуги ни в магазине перед праздниками, ни на бирже. Сейчас акции компании рухнули на 30%, что можно назвать умеренной коррекцией после 400% роста с 21 января. Понятное дело, что народ брал «Беленькую» и Белугу не только для дезинфекции поверхностей, как думала Валентина Матвиенко. Однако даже это не могло так сильно отразиться на стоимости акций. Некоторые уверены, что это рыночные проделки наших спекулянтов, идущих по пути «редиттеров». Русский человек всегда остается собой и даже биржу начинают шатать с водки. Это напрягло даже моих приятелей с Мосбиржи - они там начали шевелиться и готовить меры.

Вообще, я стараюсь избегать бумаг 3 эшелона, таких как Белуга, из-за рисков ликвидности, а беру только одноименную продукцию компании. Это не дает возможности поучаствовать в таких «ракетах», но позволяет скрасить томный праздник или посиделки с другими менеджерами. Да и голова на утро не болит ни от минусов в портфеле, ни от похмелья.

#M #EBAY

На Мосбиржу с 1 марта завезут заморских даров – теперь там можно будет торговать акциями еще 33 иностранных компаний, а их общее число увеличится с 55 до 88. Какая-то странная любовь у Мосбиржи к парным числам, видимо, там появился своеобразный клуб «нумерологов», считающих что это поможет им вытеснить СПб с трона главной площадки иностранных акций.

В самом списке новых эмитентов ничего нового, они уже были на СПб бирже, и все, кто хотели, — торговали. Из ритейла прибыл Macy’s, который находится близко к историческому минимуму, и eBay, показывающий максимум. Опять совпадение. Надо будет выпить с маклерами и разузнать, какому «тельцу» они решили поклоняться. А торгов на сегодня хватит, впереди рабочая суббота.

На Мосбиржу с 1 марта завезут заморских даров – теперь там можно будет торговать акциями еще 33 иностранных компаний, а их общее число увеличится с 55 до 88. Какая-то странная любовь у Мосбиржи к парным числам, видимо, там появился своеобразный клуб «нумерологов», считающих что это поможет им вытеснить СПб с трона главной площадки иностранных акций.

В самом списке новых эмитентов ничего нового, они уже были на СПб бирже, и все, кто хотели, — торговали. Из ритейла прибыл Macy’s, который находится близко к историческому минимуму, и eBay, показывающий максимум. Опять совпадение. Надо будет выпить с маклерами и разузнать, какому «тельцу» они решили поклоняться. А торгов на сегодня хватит, впереди рабочая суббота.