Венчурный рынок Польши – младший брат Российского рынка.

Смотрите, какая интересная статья. Подметил ее у Владислава Тропко (Digital Horizon) на Facebook. О том, какие проблемы есть структурно у венчурного рынка Польши.

1. Венчурный рынок небольшой, хотя в 2019 году вырос в 10 раз за счет мега-раундов для компаний с Польскими корнями.

2. Государственное финансирование подходит в основном для компаний на ранней стадии, когда есть R&D и у него другие правила получения финансирования. При этом, часто у государственных фондов есть право выкупить весь бизнес в определенных условиях. Оба этих фактора делают стартапы из Польши менее привлекательными для иностранных инвесторов.

3. Венчурный рынок неразвит во многом потому, что нет опыта осуществления венчурных инвестиций.

Никого не напоминает?

via @proVenture

http://bit.ly/2QSLLil

#trends #markets

Смотрите, какая интересная статья. Подметил ее у Владислава Тропко (Digital Horizon) на Facebook. О том, какие проблемы есть структурно у венчурного рынка Польши.

1. Венчурный рынок небольшой, хотя в 2019 году вырос в 10 раз за счет мега-раундов для компаний с Польскими корнями.

2. Государственное финансирование подходит в основном для компаний на ранней стадии, когда есть R&D и у него другие правила получения финансирования. При этом, часто у государственных фондов есть право выкупить весь бизнес в определенных условиях. Оба этих фактора делают стартапы из Польши менее привлекательными для иностранных инвесторов.

3. Венчурный рынок неразвит во многом потому, что нет опыта осуществления венчурных инвестиций.

Никого не напоминает?

via @proVenture

http://bit.ly/2QSLLil

#trends #markets

Sifted

Poland's venture capital market: inexperienced, not "toxic"

Polish VC money used to come with conditions attached that made startups unattractive to foreign investors. But things are changing.

Visa поглощает стартап Plaid за $5.3 млрд.

Эта оценка дает 2х к последнему раунду финансирования и неплохую доходность для инвесторов, среди которых Index Ventures, Kleiner Perkins, (инвесторы последнего раунда) NEA и Spark Capital, который поддерживал Plaid с самого начала в 2013 году.

7 лет и ты поглощен, недурно!

Про бизнес Plaid я немного писал в подборке сделок за декабрь 2018 года:

1. Тогда Plaid работал с 10 тысячами банков в США и Канаде, и по его собственным данным, 25% населения этих стран пользовались банковскими счетами через Plaid или через одно из «тысяч» приложений, которые используют API от Plaid. Число пользователей увеличилось на 13% с 2017 года — не очень много.

2. Forbes оценивал выручку Plaid за 2017 год на уровне $40 миллионов. Более свежих данных на тот момент я не нашел.

Интересный факт - в последнем раунде финансирования Plaid участвовали как Visa, так и Mastercard. Не могу сказать, что я за таким соседством пристально следил, но я ни разу не видел, чтобы они входили в сделки вдвоем. Обычно есть некоторый, даже неформальный эксклюзив, если одна из платежных систем участвует в капитале какого-либо стартапа.

@proVenture

https://tcrn.ch/35JV2xi

#exits #deals #fintech

Эта оценка дает 2х к последнему раунду финансирования и неплохую доходность для инвесторов, среди которых Index Ventures, Kleiner Perkins, (инвесторы последнего раунда) NEA и Spark Capital, который поддерживал Plaid с самого начала в 2013 году.

7 лет и ты поглощен, недурно!

Про бизнес Plaid я немного писал в подборке сделок за декабрь 2018 года:

1. Тогда Plaid работал с 10 тысячами банков в США и Канаде, и по его собственным данным, 25% населения этих стран пользовались банковскими счетами через Plaid или через одно из «тысяч» приложений, которые используют API от Plaid. Число пользователей увеличилось на 13% с 2017 года — не очень много.

2. Forbes оценивал выручку Plaid за 2017 год на уровне $40 миллионов. Более свежих данных на тот момент я не нашел.

Интересный факт - в последнем раунде финансирования Plaid участвовали как Visa, так и Mastercard. Не могу сказать, что я за таким соседством пристально следил, но я ни разу не видел, чтобы они входили в сделки вдвоем. Обычно есть некоторый, даже неформальный эксклюзив, если одна из платежных систем участвует в капитале какого-либо стартапа.

@proVenture

https://tcrn.ch/35JV2xi

#exits #deals #fintech

6 ключевых причин провала стартапов и как стартап-студия может помочь их избежать.

Интересное чтиво для тех, кто думает, как дальше развивать свой бизнес. Вы наверняка читали мои размышления про стартап-студии, но тут можно прочитать колонку самой студии и разобраться, что к чему.

Тем более, что ее автор опытный инвестиционщик Вадим Дьяков из ADV (ex-Impulse VC).

via @proVenture

http://bit.ly/36TGAUE

P.S. У ребят, кстати, есть чат t.me/advlaunchpad. Со всеми вопросами по стартап-студиям к ним 😉

#реклама #edu

Интересное чтиво для тех, кто думает, как дальше развивать свой бизнес. Вы наверняка читали мои размышления про стартап-студии, но тут можно прочитать колонку самой студии и разобраться, что к чему.

Тем более, что ее автор опытный инвестиционщик Вадим Дьяков из ADV (ex-Impulse VC).

via @proVenture

http://bit.ly/36TGAUE

P.S. У ребят, кстати, есть чат t.me/advlaunchpad. Со всеми вопросами по стартап-студиям к ним 😉

#реклама #edu

vc.ru

6 ключевых причин провала стартапов и как стартап-студия может помочь их избежать

Опыт директора по инновациям группы АДВ, а ранее инвестиционного директора Impulse VC Вадима Дьякова.

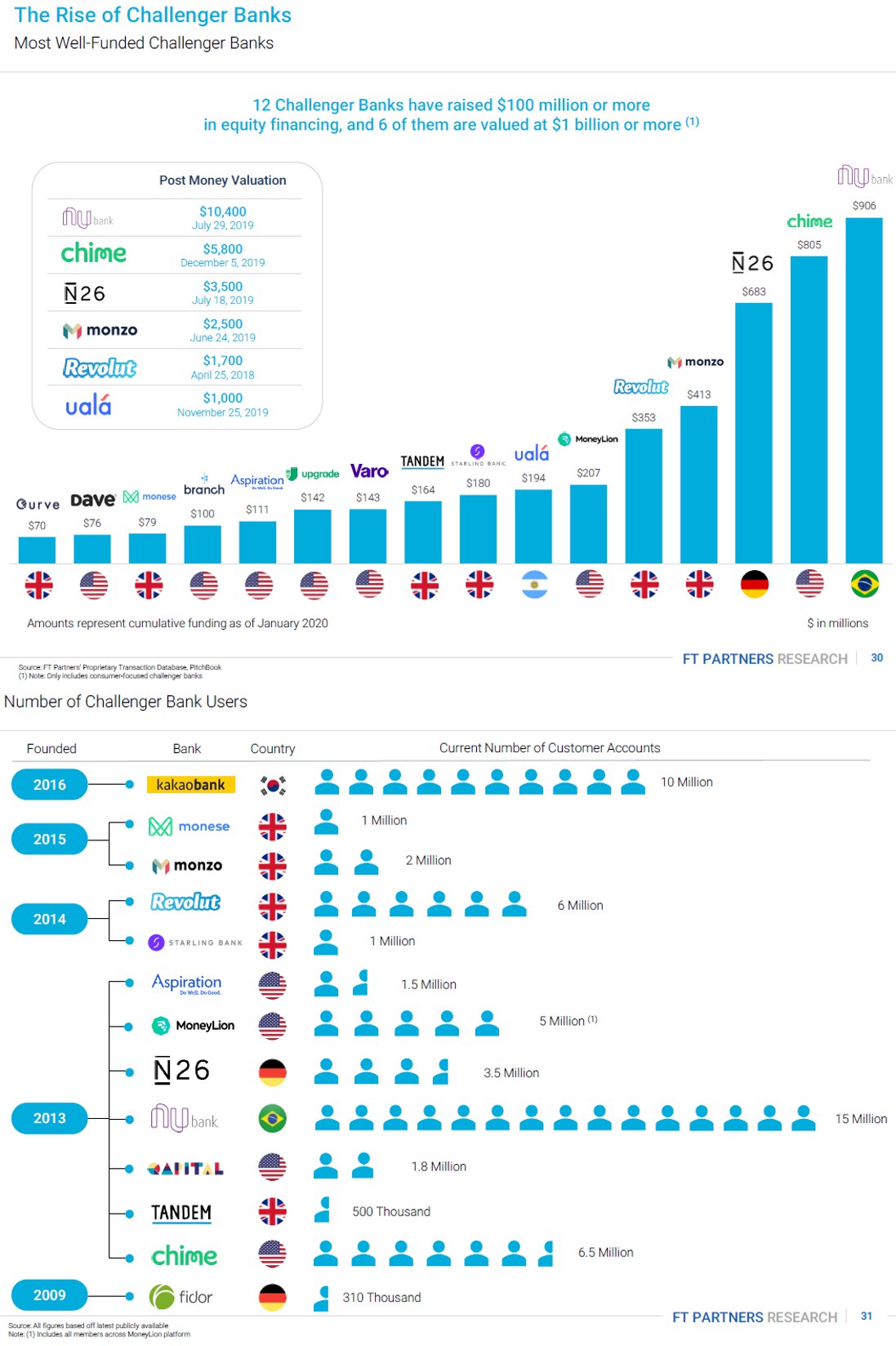

Необанки – сколько и по чем.

Скачал я недавний выпуск исследования FT Partners, посвященного необанкам. И понял, что на тему самого интересного слайда высказались уже два финтек-канала. Поэтому я постараюсь немного добавить, но все же опубликую этот слайд.

1. Больше всего денег среди всех необанков поднял Nubank – он также и самый большой по оценке - $10 млрд. По данным FT Partners банк поднял $900 млн (Crunchbase дает примерно такие же цифры, но все же $1.1 млрд уже больше миллиарда, что супер весомо!)

2. У необанков (крупных) уже у всех более 1 млн клиентов, при этом, речь идет и про 15 млн у Nubank, и про 1 млн у Monese, который поднял всего $80 млн.

3. Но есть kakaobank, который привлек всеобщее внимание. И у него 10 млн клиентов (из Кореи, где 50 млн населения, включая 25 млн активного населения). Так вот, ответ простой – Kakaobank – это дочка крупнейшей корейской медиа-компании. У нее есть свой мессенджер и куча других социальных сервисов. Так что денег от VC поднимать было не нужно, все свое уже было.

Про Kakao можете почитать интересную заметку EY.

Ах да, исследование FT Partners приложено ниже [212 страниц].

@proVenture

#fintech #research #unicorns

Скачал я недавний выпуск исследования FT Partners, посвященного необанкам. И понял, что на тему самого интересного слайда высказались уже два финтек-канала. Поэтому я постараюсь немного добавить, но все же опубликую этот слайд.

1. Больше всего денег среди всех необанков поднял Nubank – он также и самый большой по оценке - $10 млрд. По данным FT Partners банк поднял $900 млн (Crunchbase дает примерно такие же цифры, но все же $1.1 млрд уже больше миллиарда, что супер весомо!)

2. У необанков (крупных) уже у всех более 1 млн клиентов, при этом, речь идет и про 15 млн у Nubank, и про 1 млн у Monese, который поднял всего $80 млн.

3. Но есть kakaobank, который привлек всеобщее внимание. И у него 10 млн клиентов (из Кореи, где 50 млн населения, включая 25 млн активного населения). Так вот, ответ простой – Kakaobank – это дочка крупнейшей корейской медиа-компании. У нее есть свой мессенджер и куча других социальных сервисов. Так что денег от VC поднимать было не нужно, все свое уже было.

Про Kakao можете почитать интересную заметку EY.

Ах да, исследование FT Partners приложено ниже [212 страниц].

@proVenture

#fintech #research #unicorns

{kind=link}

Сразу два Российских фудтек сервиса закрываются .

Совсем недавно вроде бы Алексей Соловьев (A.Partners) писал, что фудтех в России – это растущий сектор и вообще агонь, как два стартапа, которые были на слуху, прекратили свою деятельность.

Позавчера Foodza Владимира Холязникова (ex-KupiVip), который доставлял фермерские продукты, объявил о закрытии, а вчера также объявил о закрытии сервис GoLama, доставлявший продукты из магазинов.

Почему же так случилось? Я думаю, что запуск таких сервисов на рынке с очень низкой рентабельностью требовал либо бОльших инвестиций при условии, что потом бизнес-процессы и технологии станут интересными стратегическим покупателям типа Яндекса, MRG или Сбербанка.

Но за последнее время MRG и Сбербанк остановили свой выбор на Instamart (который сейчас переименован в СберМаркет), Яндекс запустил свою Яндекс.Лавку, которая развивает идею dark stores, а из независимых крупных игроков остался только iGoods. А пионер на рынке, Утконос, находится в плотной связке с гипермаркетом Лента.

Вот так вот, делать пусть даже и очень крутой сервис на высококонкурентном рынке очень сложно.

Мне лично очень жалко, потому что я пользовался некоторое время GoLama и очень хотел попробовать Foodza (хотя это вроде на b2b было направлено).

@proVenture

#foodtech #edu #deals #deathvalley

Совсем недавно вроде бы Алексей Соловьев (A.Partners) писал, что фудтех в России – это растущий сектор и вообще агонь, как два стартапа, которые были на слуху, прекратили свою деятельность.

Позавчера Foodza Владимира Холязникова (ex-KupiVip), который доставлял фермерские продукты, объявил о закрытии, а вчера также объявил о закрытии сервис GoLama, доставлявший продукты из магазинов.

Почему же так случилось? Я думаю, что запуск таких сервисов на рынке с очень низкой рентабельностью требовал либо бОльших инвестиций при условии, что потом бизнес-процессы и технологии станут интересными стратегическим покупателям типа Яндекса, MRG или Сбербанка.

Но за последнее время MRG и Сбербанк остановили свой выбор на Instamart (который сейчас переименован в СберМаркет), Яндекс запустил свою Яндекс.Лавку, которая развивает идею dark stores, а из независимых крупных игроков остался только iGoods. А пионер на рынке, Утконос, находится в плотной связке с гипермаркетом Лента.

Вот так вот, делать пусть даже и очень крутой сервис на высококонкурентном рынке очень сложно.

Мне лично очень жалко, потому что я пользовался некоторое время GoLama и очень хотел попробовать Foodza (хотя это вроде на b2b было направлено).

@proVenture

#foodtech #edu #deals #deathvalley

rb.ru

Закрылся российский стартап по доставке фермерских продуктов Foodza | RB.RU

Российский стартап по доставке фермерских продуктов для бизнеса Foodza с инвестициями от Mail.ru Group закрылся. Об этом Rusbase рассказал основатель проекта Владимир Холязников.

Увольнения в портфеле Softbank: являются ли сокращения более 6,5 тысяч человек массовыми?

Сокращения в портфельных компаниях Softbank вызывают немалый интерес и пресса зачастую бравирует большими цифрами сокращенных сотрудников.

Но являются ли даже такие сокращения массовыми в реальности?

Попытался разобраться в своей заметке.

via @proVenture

http://bit.ly/2tZZJpE

#softbank #unicorns #edu #howtovc

Сокращения в портфельных компаниях Softbank вызывают немалый интерес и пресса зачастую бравирует большими цифрами сокращенных сотрудников.

Но являются ли даже такие сокращения массовыми в реальности?

Попытался разобраться в своей заметке.

via @proVenture

http://bit.ly/2tZZJpE

#softbank #unicorns #edu #howtovc

vc.ru

Увольнения в портфеле Softbank: являются ли сокращения более 6,5 тысяч человек массовыми?

От инвестиционного директора Da Vinci Capital и автора Telegram-канала proVenture.

Продублирую тут опрос из заметки: Увольнения в портфеле Softbank означает ли тенденцию к массовым сокращениям в крупнейших частных компаниях?

Anonymous Poll

31%

Да

30%

Нет

39%

Только для компаний из портфеля Softbank

⚡Revolut может быть оценен в $5 млрд в новом раунде.

Pitchbook пишет, что Revolut может скоро объявить о новом раунде от TCV и будет оценен в $5 млрд.

Рост будет большой с последнего раунда по $1.7 млрд, НО все же были слухи о том, что сервис получит оценку $10 млрд. Видимо, не получается. Revolut тогда будет далеко от Nubank ($10 млрд) и (немного) не догонит Chime ($5.8 млрд).

@proVenture

http://bit.ly/3adFJAl

#revolut #fintech #deals #unicorns

Pitchbook пишет, что Revolut может скоро объявить о новом раунде от TCV и будет оценен в $5 млрд.

Рост будет большой с последнего раунда по $1.7 млрд, НО все же были слухи о том, что сервис получит оценку $10 млрд. Видимо, не получается. Revolut тогда будет далеко от Nubank ($10 млрд) и (немного) не догонит Chime ($5.8 млрд).

@proVenture

http://bit.ly/3adFJAl

#revolut #fintech #deals #unicorns

Pitchbook

Revolut to hit $5B valuation | PitchBook

Fintech heavyweight Revolut is set to be valued at $5 billion in an upcoming round led by TCV, according to Financial News. Reports last month suggested that the British payments startup was...

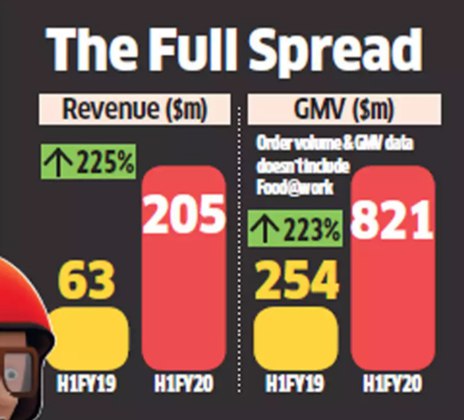

Индийский food delivery сервис Zamato поднял $150 млн по оценке $3 млрд.

А вот в индии дела веселее, чем у нас. Это в продолжение темы. Ant Financial (почти Alibaba), вложил $150 млн в сервис Zamato. Ранее Zamato оценивался в $2 млрд.

Zamato доставляет 40 млн заказов в месяц из 1.4 млн ресторанов.

По Zamato достаточно много финансовых данных – GMV за полгода фискального 2019 года (заканчивается 31 марта 2020 года) составил $821 млн, а выручка $205 млн. GMV и выручка выросли почти синхронно – примерно в 3.3 раза, а take rate составил 27%. Данных по прибыли нет, известно, что убыток и что он сократился на 60%.

Zamato оценен после сделки в 1.9x годового GMV (если полгода умножить на 2). Это в рынке, ни много, ни мало, на мой взгляд.

@proVenture

http://bit.ly/2tnVGmO

#foodtech #deals #unicorns

А вот в индии дела веселее, чем у нас. Это в продолжение темы. Ant Financial (почти Alibaba), вложил $150 млн в сервис Zamato. Ранее Zamato оценивался в $2 млрд.

Zamato доставляет 40 млн заказов в месяц из 1.4 млн ресторанов.

По Zamato достаточно много финансовых данных – GMV за полгода фискального 2019 года (заканчивается 31 марта 2020 года) составил $821 млн, а выручка $205 млн. GMV и выручка выросли почти синхронно – примерно в 3.3 раза, а take rate составил 27%. Данных по прибыли нет, известно, что убыток и что он сократился на 60%.

Zamato оценен после сделки в 1.9x годового GMV (если полгода умножить на 2). Это в рынке, ни много, ни мало, на мой взгляд.

@proVenture

http://bit.ly/2tnVGmO

#foodtech #deals #unicorns

{kind=link}

Arrival получил €100 млн по оценке €3 млрд.

Я немного опоздал с этой новостью. Все тематические медиа и каналы уже успели поздравить экс-гендиректора Yota и экс-замминистра связи Дениса Свердлова со сделкой, в которой вложившие €100 млн Hundai и Kia получили только 3% в его компании, которая производит коммерческий электротранспорт.

Я могу добавить в общий фонд две вещи. Компания отмечает, что у нее есть офис в России. Наверняка, разработка. Все еще приятно такое слышать.

И второе. Все же €100 млн на таком этапе (до продаж) это безбожно мало. Очень многие проекты привлекали гораздо больше денег. Далеко ходить не приходится, Xpeng получил $400 млн от Xiaomi, а Rivian $3 млрд за прошлый год. Так что дополнительные инвестиции должны быть в очень скором времени.

@proVenture

http://bit.ly/2u4SDAd

#transportation #deals #unicorns

Я немного опоздал с этой новостью. Все тематические медиа и каналы уже успели поздравить экс-гендиректора Yota и экс-замминистра связи Дениса Свердлова со сделкой, в которой вложившие €100 млн Hundai и Kia получили только 3% в его компании, которая производит коммерческий электротранспорт.

Я могу добавить в общий фонд две вещи. Компания отмечает, что у нее есть офис в России. Наверняка, разработка. Все еще приятно такое слышать.

И второе. Все же €100 млн на таком этапе (до продаж) это безбожно мало. Очень многие проекты привлекали гораздо больше денег. Далеко ходить не приходится, Xpeng получил $400 млн от Xiaomi, а Rivian $3 млрд за прошлый год. Так что дополнительные инвестиции должны быть в очень скором времени.

@proVenture

http://bit.ly/2u4SDAd

#transportation #deals #unicorns

EU-Startups

UK e-vehicle startup Arrival lands €100 million from Hyundai and Kia

UK e-vehicle startup Arrival has announced landing €100 million investment from Hyundai and Kia. Hyundai and Kia will use key Arrival technologies to help achieve their recently announced goal to develop mobility services and electrify their vehicle fleets.…

⚡ Дауншифтинг по-финтековски.

Бомба! Со-основатель необанка Monzo (оценен в £2 млрд) Поул Риппон ушел из банка. Он был Deputy CEO (занимался рисками и compliance). Но интересно не это.

Теперь он занимается разведением альпак вместе со своей женой Дебби. DAU нового стартапа Поула на текущий момент составляет 300 альпак. Офис открыт в центральном регионе городка Норсумберлэнд (уверен, что я его исковеркал, поэтому смотрите оригинальное название также привожу – Northumberland). Размер инвестиций и оценка не разглашаются.

Вот такие дела)

А вы знали, что альпаки это те же ламы, только не те? Вот вам картинка, которая это доказывает (наверное).

P.S. про Monzo можно прочитать тут в отличном лонгриде.

@proVenture

#fintech #career #оффтоп #unicorns

Бомба! Со-основатель необанка Monzo (оценен в £2 млрд) Поул Риппон ушел из банка. Он был Deputy CEO (занимался рисками и compliance). Но интересно не это.

Теперь он занимается разведением альпак вместе со своей женой Дебби. DAU нового стартапа Поула на текущий момент составляет 300 альпак. Офис открыт в центральном регионе городка Норсумберлэнд (уверен, что я его исковеркал, поэтому смотрите оригинальное название также привожу – Northumberland). Размер инвестиций и оценка не разглашаются.

Вот такие дела)

А вы знали, что альпаки это те же ламы, только не те? Вот вам картинка, которая это доказывает (наверное).

P.S. про Monzo можно прочитать тут в отличном лонгриде.

@proVenture

#fintech #career #оффтоп #unicorns

{kind=link}

Всем привет! Как я писал в ранее, на этой неделе формат постов немного поменялся. Хочу спросить, как оно?

Anonymous Poll

60%

Что оно? Что-то разве поменялось?

15%

Стало лучше

5%

Стало хуже

20%

Без разницы

Все о CES 2020.

Я не очень люблю выставки, потому что там все футуристично, но CES одна из самых важных и живых в наше время.

Поэтому хочу поделиться небольшой подборкой статей о том, что же было на CES и на что стоит обратить внимание.

1. CES2020: Primordial Soup of Innovation.

2. Круглый стол Apple и Facebook, электромобиль Sony, робот по доставке туалетной бумаги и другие заметные события CES 2020.

3. Все самые передовые и необычные гаджеты с выставки CES-2020.

Хотя нет, подгружайте гифку и все самое главное вы уже увидите :)

@proVenture

#research #events #trends

Я не очень люблю выставки, потому что там все футуристично, но CES одна из самых важных и живых в наше время.

Поэтому хочу поделиться небольшой подборкой статей о том, что же было на CES и на что стоит обратить внимание.

1. CES2020: Primordial Soup of Innovation.

2. Круглый стол Apple и Facebook, электромобиль Sony, робот по доставке туалетной бумаги и другие заметные события CES 2020.

3. Все самые передовые и необычные гаджеты с выставки CES-2020.

Хотя нет, подгружайте гифку и все самое главное вы уже увидите :)

@proVenture

#research #events #trends

Прямые иностранные инвестиции вернулись на стабильный уровень.

Мастерство заголовка. Мало того, что ПИИ (прямые иностранные инвестиции) только первый год выросли после падения в последние 2 года, что не может свидетельствовать о достижении какого-либо уровня, но и значения эти сами по себе мало что значат.

Если посмотреть на статистику ЦБ (на сайте доступно только за 3 кв.), то входящих ПИИ получается на $36 млрд (по году эта цифра $27 млрд, судя по статье, и я не понимаю, в чем разница, поскольку показатель валовый. Но допустим). Исходящий же поток составил $44 млрд.

То есть, у нас нетто отток капитала, господа. На $8 млрд. А вот он уже стабильный.

@proVenture

http://bit.ly/2RC3r0R

#research #trends

Мастерство заголовка. Мало того, что ПИИ (прямые иностранные инвестиции) только первый год выросли после падения в последние 2 года, что не может свидетельствовать о достижении какого-либо уровня, но и значения эти сами по себе мало что значат.

Если посмотреть на статистику ЦБ (на сайте доступно только за 3 кв.), то входящих ПИИ получается на $36 млрд (по году эта цифра $27 млрд, судя по статье, и я не понимаю, в чем разница, поскольку показатель валовый. Но допустим). Исходящий же поток составил $44 млрд.

То есть, у нас нетто отток капитала, господа. На $8 млрд. А вот он уже стабильный.

@proVenture

http://bit.ly/2RC3r0R

#research #trends

{kind=link}

Число музыкальных стримов превысило 1 трлн в США в 2019 году.

Точнее, стримили 1 трлн песен (видео и аудио). Аудио превалирует пока что, но видео быстро догоняет.

Это данные из отчета Nielsen по стримингу в США. Там еще кое-что интересное, хотя я не меломан. Например, что 68% альбомов продается в формате On-Demand Audio Streams, а физически только 9%.

Сам отчет в сообщении ниже [48 страниц].

@proVenture

#research #trends

Точнее, стримили 1 трлн песен (видео и аудио). Аудио превалирует пока что, но видео быстро догоняет.

Это данные из отчета Nielsen по стримингу в США. Там еще кое-что интересное, хотя я не меломан. Например, что 68% альбомов продается в формате On-Demand Audio Streams, а физически только 9%.

Сам отчет в сообщении ниже [48 страниц].

@proVenture

#research #trends

{kind=link}

Ликбез по доходности ФРИИ.

Хочу добавить свои 5 копеек в сделку с ФРИИ, про которую появляются дополнительные подробности.

Я не хочу давать качественную оценку, но интересно постараться разобраться, о каких результатах работы фонда мы можем говорить.

1. 2% - неверно!

Коллеги из @antidigital пишут, что доходность составила 2.6%. Я не до конца понимаю, откуда эта цифра, но она точно неверная.

Почему? Очень просто. Мои примерные расчеты дают 2.2% в случае, если считать датой инвестиций всех 3.87 млрд рублей (по данным РБК – это инвестиция на портфель из 6 млрд взятых денег в управление). Это неверно, поскольку из отчетности ФРИИ легко вычленяется график инвестиций фонда – основные сделки были сделаны в 2016+ годах. То есть, доходность должна быть выше. Далее оценка в 4.4 млрд до сделки (показываю в расчетах, как она получается), не учитывает по идее полученные деньги от выходов, а на доходность фонда они влияют – мне данной информации с ходу найти не удалось, но пару выходов в прошлом году я как минимум помню.

2. Проблема с данными и что-же можно считать верным IRR?

Интересно, что данные не бьются. По данным годовых отчетов по 2018 год включительно ФРИИ проинвестировал более 6 млрд рублей, что невозможно. Там включены займы и прочие источники, поэтому для целей расчетов доходности я просто делаю корректировку – размазываю 3.87 млрд инвестиций по той структуре, которая в отчетах представлена. Такая синтетическая доходность получилась на уровне 6%. Примерно инфляция.

3. Доходность фонда или портфеля?

Но 2% или 6% - это все же доходность портфеля. Доходность фонда по методу «все инвестиции в первый день» будет отрицательная, поскольку дали ФРИИ 6 млрд, а в итоге они оцениваются в 4.4 млрд. Минус. Поэтому не стоит приравнивать доходность фонда к доходности портфеля.

Интересный момент тут, но это для инсайдеров. Откуда ФРИИ тратил на management fee и на прочие расходы? Если с ФРИИ Инвест, то тогда шляпа. Получается, что более 35% от изначального капитала потрачено за 7 лет работы. То есть, более 5% в год. С учетом того, что стандартная комиссия за управление 2-3%, минимум еще 2% были «проедены». Это в любом рыночном фонде было бы катастрофой.

4. Можно ли все же на что-то опереться?

Есть показатель доходности, который не привязан ко времени – это денежный мультипликатор (cash-on-cash или C-o-C). Так вот, по портфелю он равен 1.15х, а по фонду 0.74х. Это можно смело считать верным и справедливым мерилом. В любом случае портфель в плюсе, а фонд в минусе.

@proVenture

http://bit.ly/2RbSUdF

#deals #exits #trends #howtovc

Хочу добавить свои 5 копеек в сделку с ФРИИ, про которую появляются дополнительные подробности.

Я не хочу давать качественную оценку, но интересно постараться разобраться, о каких результатах работы фонда мы можем говорить.

1. 2% - неверно!

Коллеги из @antidigital пишут, что доходность составила 2.6%. Я не до конца понимаю, откуда эта цифра, но она точно неверная.

Почему? Очень просто. Мои примерные расчеты дают 2.2% в случае, если считать датой инвестиций всех 3.87 млрд рублей (по данным РБК – это инвестиция на портфель из 6 млрд взятых денег в управление). Это неверно, поскольку из отчетности ФРИИ легко вычленяется график инвестиций фонда – основные сделки были сделаны в 2016+ годах. То есть, доходность должна быть выше. Далее оценка в 4.4 млрд до сделки (показываю в расчетах, как она получается), не учитывает по идее полученные деньги от выходов, а на доходность фонда они влияют – мне данной информации с ходу найти не удалось, но пару выходов в прошлом году я как минимум помню.

2. Проблема с данными и что-же можно считать верным IRR?

Интересно, что данные не бьются. По данным годовых отчетов по 2018 год включительно ФРИИ проинвестировал более 6 млрд рублей, что невозможно. Там включены займы и прочие источники, поэтому для целей расчетов доходности я просто делаю корректировку – размазываю 3.87 млрд инвестиций по той структуре, которая в отчетах представлена. Такая синтетическая доходность получилась на уровне 6%. Примерно инфляция.

3. Доходность фонда или портфеля?

Но 2% или 6% - это все же доходность портфеля. Доходность фонда по методу «все инвестиции в первый день» будет отрицательная, поскольку дали ФРИИ 6 млрд, а в итоге они оцениваются в 4.4 млрд. Минус. Поэтому не стоит приравнивать доходность фонда к доходности портфеля.

Интересный момент тут, но это для инсайдеров. Откуда ФРИИ тратил на management fee и на прочие расходы? Если с ФРИИ Инвест, то тогда шляпа. Получается, что более 35% от изначального капитала потрачено за 7 лет работы. То есть, более 5% в год. С учетом того, что стандартная комиссия за управление 2-3%, минимум еще 2% были «проедены». Это в любом рыночном фонде было бы катастрофой.

4. Можно ли все же на что-то опереться?

Есть показатель доходности, который не привязан ко времени – это денежный мультипликатор (cash-on-cash или C-o-C). Так вот, по портфелю он равен 1.15х, а по фонду 0.74х. Это можно смело считать верным и справедливым мерилом. В любом случае портфель в плюсе, а фонд в минусе.

@proVenture

http://bit.ly/2RbSUdF

#deals #exits #trends #howtovc

{kind=link}

Кремниевая долина без купюр.

Автор канала @fullstackmark работает в D2C стартапe в Silicon Valley и рассказывает инсайты о продвижении продуктов и приложений из своего опыта, с конференций, митапов и лайфхаках от коллег собранных в во время happy hours.

Если вам интересно узнать больше о том, как технологичный бизнес использует digital marketing, PR и growth hacking для увеличения продаж, это тот самый канал.

Сам читаю и всем советую!

https://t.me/fullstackmark

#партнерство

Автор канала @fullstackmark работает в D2C стартапe в Silicon Valley и рассказывает инсайты о продвижении продуктов и приложений из своего опыта, с конференций, митапов и лайфхаках от коллег собранных в во время happy hours.

Если вам интересно узнать больше о том, как технологичный бизнес использует digital marketing, PR и growth hacking для увеличения продаж, это тот самый канал.

Сам читаю и всем советую!

https://t.me/fullstackmark

#партнерство

Telegram

Full Stack Marketing 🦄

Инсайты о продвижении D2C стартапов из Silicon Valley: digital marketing, e-commerce, PR и growth hacking.

🚫 BS

Для связи @sakovichk

🚫 BS

Для связи @sakovichk

Максимизация раундов и кэша на балансе снижает вероятность успеха.

Фред Уилсон из Union Square Ventures в своем личном блоге высказал мысль, которая очень хорошо вписывается в концепцию остывания интереса к модели агрессивного роста за счет денег инвесторов.

Если у тебя много денег на счету, это не повышает вероятность успеха твоего стартапа.

Мега-раунды дают компаниям возможность «жить дольше» за счет денег инвесторов и экспериментировать с продуктом, ждать эффекта масштаба и делать другие вещи, которые голодные до прибыли компании делать бы не стали или не смогли.

Данные говорят о том, что время между раундами увеличивается (я ранее давал дату от Dealroom), а крупные компании все чаще делают большие частные раунды взамен IPO (посмотрите отчеты CB Insights).

Но это не говорит о том, что компании стали «лучше», поскольку вероятность провала может быть даже выше так как слишком много времени и усилий может быть пущено на неработающие бизнес-модели.

То есть, сразу должна прослеживаться растущая юнит-экономика, а не burn.

@proVenture

http://bit.ly/37iHN8n

#edu #howtovc #edu

Фред Уилсон из Union Square Ventures в своем личном блоге высказал мысль, которая очень хорошо вписывается в концепцию остывания интереса к модели агрессивного роста за счет денег инвесторов.

Если у тебя много денег на счету, это не повышает вероятность успеха твоего стартапа.

Мега-раунды дают компаниям возможность «жить дольше» за счет денег инвесторов и экспериментировать с продуктом, ждать эффекта масштаба и делать другие вещи, которые голодные до прибыли компании делать бы не стали или не смогли.

Данные говорят о том, что время между раундами увеличивается (я ранее давал дату от Dealroom), а крупные компании все чаще делают большие частные раунды взамен IPO (посмотрите отчеты CB Insights).

Но это не говорит о том, что компании стали «лучше», поскольку вероятность провала может быть даже выше так как слишком много времени и усилий может быть пущено на неработающие бизнес-модели.

То есть, сразу должна прослеживаться растущая юнит-экономика, а не burn.

@proVenture

http://bit.ly/37iHN8n

#edu #howtovc #edu

AVC

Maximizing Runway Can Minimize Success - AVC

Runway is the amount of time you have until you run out of cash. Or until you raise another round. Or until you can get the business self sustaining/profitable. Runway is survival. And so everyone in the startup world is obsessed about runway. And yet, if…

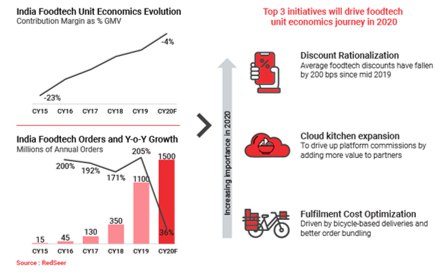

Рентабельность foodtech сектора в Индии составляет -4%.

Минус 4%. Это 2019 год. Исследователи из RedSeer оценивают, что ситуация будет улучшаться. И она улучшалась с 2015 года, когда contribution margin составлял -23% (минус).

Среди факторов, которые могут двинуть-таки рынок в плюс называются темные кухни (dark kitchens), оптимизация доставки и доставка пакетами, а также отмена скидок доставщиками.

Все в принципе логично и я считаю, что как раз вот это показывает, что рынок в целом стремится к прибыльности. Хотя итоговая рентабельность всей модели остается под вопросом и, возможно, оставляет желать лучшего.

@proVenture

#foodtech #research

Минус 4%. Это 2019 год. Исследователи из RedSeer оценивают, что ситуация будет улучшаться. И она улучшалась с 2015 года, когда contribution margin составлял -23% (минус).

Среди факторов, которые могут двинуть-таки рынок в плюс называются темные кухни (dark kitchens), оптимизация доставки и доставка пакетами, а также отмена скидок доставщиками.

Все в принципе логично и я считаю, что как раз вот это показывает, что рынок в целом стремится к прибыльности. Хотя итоговая рентабельность всей модели остается под вопросом и, возможно, оставляет желать лучшего.

@proVenture

#foodtech #research

{kind=link}