#партнерство

Дорогие подписчики!

Как вы знаете, я всегда стараюсь вам рекомендовать только топовые каналы, которые читаю сам. Уверен, что многие из вас уже читают The Bell или смотрят на Youtube.

The Bell пишет о деньгах, бизнесе и власти. Однако мало кто знает, что у издания есть рассылка и телеграм-канал, посвященные технологиям: @bell_tech.

Формат простой:

— каждое утро в @bell_tech появляется дайджест всего самого важного с советами по повышению продуктивности,

— по субботам — подборка для чтения,

— а в воскресенье читатели выбирают героя или антигероя недели.

Присоединяйтесь.

Дорогие подписчики!

Как вы знаете, я всегда стараюсь вам рекомендовать только топовые каналы, которые читаю сам. Уверен, что многие из вас уже читают The Bell или смотрят на Youtube.

The Bell пишет о деньгах, бизнесе и власти. Однако мало кто знает, что у издания есть рассылка и телеграм-канал, посвященные технологиям: @bell_tech.

Формат простой:

— каждое утро в @bell_tech появляется дайджест всего самого важного с советами по повышению продуктивности,

— по субботам — подборка для чтения,

— а в воскресенье читатели выбирают героя или антигероя недели.

Присоединяйтесь.

Telegram

🤖 The Bell Tech

Техновторник

🚀 Пентагон испытал ракету средней дальности

👂Бенефициар «закона Яровой» инвестировал в стартап сына начальника службы экономической безопасности ФСБ

📰 «Поменяйте ваш алгоритм»: Госдума отложила вопрос о «Яндекс.Новостях»

🧠 Cerebras Systems…

🚀 Пентагон испытал ракету средней дальности

👂Бенефициар «закона Яровой» инвестировал в стартап сына начальника службы экономической безопасности ФСБ

📰 «Поменяйте ваш алгоритм»: Госдума отложила вопрос о «Яндекс.Новостях»

🧠 Cerebras Systems…

#FINTECHproVenture #DEALSproVenture #UNICORNSproVenture

Root Insurance привлекает $350 млн по оценке $3.65 млрд.

Важный момент – сделка еще не закрыта, но информация утекла и WSJ уже об этом написал. С данным дисклеймером напишу и я.

Признаться честно, в большой финтековской братии единорогов не часто встретишь стартап в области страхования. Этот рынок еще более зарегулирован и имеет такой же уровень насыщения посредниками, что и традиционный банковский.

1. Однако DST Global и Coatue Management верят в то, что это поменяется, как минимум в области автострахования, и вкладывают $350 млн в Root Insurance. До этого Root поднял $100 млн ровно год назад. Тогда он был оценен в $900 млн.

2. Получается, что стартап вырос в более чем 3.5 раза за год. Неплохо для инвесторов прошлого раунда, а именно, Tiger Global, Ribbitt Capital и других.

3. Root Insurance в отличие от большинства американских стартапов имеет HQ в Огайо, а всего в компании работает 600 человек.

4. Количество клиентов мне найти не удалось, но по данным WSJ за первую половину 2019 года GWP (премии по выписанным полисам – аналог выручки в страховании) составил $133.4 млн (в 12 раз больше, чем в прошлом году). Чистый убыток за полгода составил $126.6 млн. Какая тут динамика, неизвестно. Экстраполируя выручку на полный 2019 год (получая некий ARR), мы получаем мультипликатор к GWP 27.4х.

5. Не могу сказать, что видел большое количество бенчмарков, но в прекрасной статье Insuranceinsider есть сравнение нескольких игроков между собой. Посмотрите на график ниже по динамике Lemonade (до этого раунда Root был самым well funded insurtech стартапом) и Root. Чувствуется разница, не правда ли? Тем более, что за год (судя по графику), GWP Lemonade находится на уровне $47 млн за 2018 год, а GWP Root находится на уровне $110 млн.

6. Lemonade оценивается в $1.7 млрд, то есть, мультипликатор 36.2х к GWP 2018 года. Если поделить текущую оценку Root Insurance на выручку 2018 года, то даже получится 33.2х. Близко, но все же, ниже, чем у Lemonade.

7. Небезынтересно также почитать коротко о сценариях развития Root в заметке на Axios. На что же рассчитывают инвесторы и что может случиться в плохом сценарии.

Via @proVenture

https://news.crunchbase.com/news/root-insurance-raises-350m-series-d-outpacing-lemonades-funding-for-2019-so-far/

Root Insurance привлекает $350 млн по оценке $3.65 млрд.

Важный момент – сделка еще не закрыта, но информация утекла и WSJ уже об этом написал. С данным дисклеймером напишу и я.

Признаться честно, в большой финтековской братии единорогов не часто встретишь стартап в области страхования. Этот рынок еще более зарегулирован и имеет такой же уровень насыщения посредниками, что и традиционный банковский.

1. Однако DST Global и Coatue Management верят в то, что это поменяется, как минимум в области автострахования, и вкладывают $350 млн в Root Insurance. До этого Root поднял $100 млн ровно год назад. Тогда он был оценен в $900 млн.

2. Получается, что стартап вырос в более чем 3.5 раза за год. Неплохо для инвесторов прошлого раунда, а именно, Tiger Global, Ribbitt Capital и других.

3. Root Insurance в отличие от большинства американских стартапов имеет HQ в Огайо, а всего в компании работает 600 человек.

4. Количество клиентов мне найти не удалось, но по данным WSJ за первую половину 2019 года GWP (премии по выписанным полисам – аналог выручки в страховании) составил $133.4 млн (в 12 раз больше, чем в прошлом году). Чистый убыток за полгода составил $126.6 млн. Какая тут динамика, неизвестно. Экстраполируя выручку на полный 2019 год (получая некий ARR), мы получаем мультипликатор к GWP 27.4х.

5. Не могу сказать, что видел большое количество бенчмарков, но в прекрасной статье Insuranceinsider есть сравнение нескольких игроков между собой. Посмотрите на график ниже по динамике Lemonade (до этого раунда Root был самым well funded insurtech стартапом) и Root. Чувствуется разница, не правда ли? Тем более, что за год (судя по графику), GWP Lemonade находится на уровне $47 млн за 2018 год, а GWP Root находится на уровне $110 млн.

6. Lemonade оценивается в $1.7 млрд, то есть, мультипликатор 36.2х к GWP 2018 года. Если поделить текущую оценку Root Insurance на выручку 2018 года, то даже получится 33.2х. Близко, но все же, ниже, чем у Lemonade.

7. Небезынтересно также почитать коротко о сценариях развития Root в заметке на Axios. На что же рассчитывают инвесторы и что может случиться в плохом сценарии.

Via @proVenture

https://news.crunchbase.com/news/root-insurance-raises-350m-series-d-outpacing-lemonades-funding-for-2019-so-far/

{kind=link}

#UNICORNSproVenture #IPOproVenture

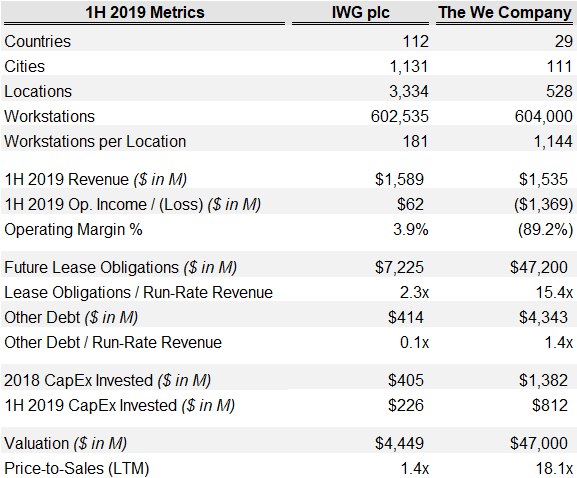

IPO WeWork уже скоро. Я анализировал проспект We Company чуть ранее, а теперь обращусь опять к аналитике от EquityZen.

Вот сравнение WeWork с ближайшим конкурентом, IWG.

Сравнение поистине впечатляет и цифры говорят сами за себя. А вы говорите Uber...

via @proVenture

https://equityzen.com/knowledge-center/newsletter/a-co-working-comparison-wework-vs-iwg/

IPO WeWork уже скоро. Я анализировал проспект We Company чуть ранее, а теперь обращусь опять к аналитике от EquityZen.

Вот сравнение WeWork с ближайшим конкурентом, IWG.

Сравнение поистине впечатляет и цифры говорят сами за себя. А вы говорите Uber...

via @proVenture

https://equityzen.com/knowledge-center/newsletter/a-co-working-comparison-wework-vs-iwg/

{kind=link}

#EDUproVenture #оффтоп

Как попасть в Кремниевую Долину.

Неожиданное очень задорное видео от Таира.

Из него вы узнаете, что можно рисовать бочки в Ульяновске и потом сделать глобальную игровую студию. Или что с полпинка можно поехать в Германию, если ты посредственный русский программист)

В общем, весело)

Ещк можете посмотреть Дудя с Таиром. Но это найдёте сами.

via @proVenture

https://www.youtube.com/watch?v=bsrW1qQGKcQ&feature=youtu.be

Как попасть в Кремниевую Долину.

Неожиданное очень задорное видео от Таира.

Из него вы узнаете, что можно рисовать бочки в Ульяновске и потом сделать глобальную игровую студию. Или что с полпинка можно поехать в Германию, если ты посредственный русский программист)

В общем, весело)

Ещк можете посмотреть Дудя с Таиром. Но это найдёте сами.

via @proVenture

https://www.youtube.com/watch?v=bsrW1qQGKcQ&feature=youtu.be

YouTube

Как попасть в Кремниевую Долину.

Здесь все: Иван, Стас, Максим и Коля Давыдов.

Кремниевая долина приманивает мозги со всего мира. Наши люди не исключение. Русскоязычных специалистов можно встретить во всех крупнейших компаниях от Гугла и Фейсбука до Теслы и Эппла. Как попасть в Кремниевую…

Кремниевая долина приманивает мозги со всего мира. Наши люди не исключение. Русскоязычных специалистов можно встретить во всех крупнейших компаниях от Гугла и Фейсбука до Теслы и Эппла. Как попасть в Кремниевую…

#DEALSproVenture #UNICORNSproVenture

Knotel поднимает $400 млн по оценке $1 млрд.

Важно сказать, что это post-money оценка (то есть, инвестиционная оценка была $600 млн, а после инвестиции с учетом входящих $400 млн оценка составила $1 млрд). Лид инвестором выступил Wafra, инвестиционное подразделение Суверенного фонда Кувейта.

1. Knotel называют основным конкурентом WeWork (среди стартапов), а разница в том, что это скорее офис по подписке, чем коворкинг – можно снимать на гораздо более длительное время и расширяться. К слову, Knotel теперь второй после WeWork по объему привлеченных инвестиций - $560 млн. (в приложенном слайде от Crunchbase он еще низко).

2. У сервиса более 200 локаций и 4 млн кв.м. площадей в США и Европе. У WeWork 528 локаций, то есть, почти в 2.5 раза больше.

3. В октябре 2018 года писали, что выручка Knotel за первую половину года составила $17.6 млн, а отрицательная EBITDA составила -$24.1 миллиона. Run rate по году простым умножением получается на уровне $35.2 млн, а EBITDA на уровне -$48.2 млн.

4. Таким образом, инвесторы оценивают стартап предположительно в 28.4х выручки (по post-money оценке), тогда как WeWork оценивается на уровне 26.1х по 2018-му году (и 15.7х по 2019-му или 18.1х по LTM). То есть, в потенциал Knotel верят больше. Но стоит все же отметить, что финансовые инвесторы получили долю в 40%. С учетом дополнительных привлеченных средств, у основателей, скорее всего, уже меньше 50%.

5. Одним из со-основателей Knotel является бывший акционер SUP Media Эдуард Шендерович (родился в России). SUP Media – это про памятный многим ЖЖ. Кстати, в прошлом году вышло интервью с Эдуардом в проекте Елизаветы Осетинской «Русские Норм». Там есть версии на Youtube и в тексте.

via @proVenture

https://techcrunch.com/2019/08/21/workspace-provider-knotel-secures-400m-putting-it-in-weworks-rear-view-mirror/

Knotel поднимает $400 млн по оценке $1 млрд.

Важно сказать, что это post-money оценка (то есть, инвестиционная оценка была $600 млн, а после инвестиции с учетом входящих $400 млн оценка составила $1 млрд). Лид инвестором выступил Wafra, инвестиционное подразделение Суверенного фонда Кувейта.

1. Knotel называют основным конкурентом WeWork (среди стартапов), а разница в том, что это скорее офис по подписке, чем коворкинг – можно снимать на гораздо более длительное время и расширяться. К слову, Knotel теперь второй после WeWork по объему привлеченных инвестиций - $560 млн. (в приложенном слайде от Crunchbase он еще низко).

2. У сервиса более 200 локаций и 4 млн кв.м. площадей в США и Европе. У WeWork 528 локаций, то есть, почти в 2.5 раза больше.

3. В октябре 2018 года писали, что выручка Knotel за первую половину года составила $17.6 млн, а отрицательная EBITDA составила -$24.1 миллиона. Run rate по году простым умножением получается на уровне $35.2 млн, а EBITDA на уровне -$48.2 млн.

4. Таким образом, инвесторы оценивают стартап предположительно в 28.4х выручки (по post-money оценке), тогда как WeWork оценивается на уровне 26.1х по 2018-му году (и 15.7х по 2019-му или 18.1х по LTM). То есть, в потенциал Knotel верят больше. Но стоит все же отметить, что финансовые инвесторы получили долю в 40%. С учетом дополнительных привлеченных средств, у основателей, скорее всего, уже меньше 50%.

5. Одним из со-основателей Knotel является бывший акционер SUP Media Эдуард Шендерович (родился в России). SUP Media – это про памятный многим ЖЖ. Кстати, в прошлом году вышло интервью с Эдуардом в проекте Елизаветы Осетинской «Русские Норм». Там есть версии на Youtube и в тексте.

via @proVenture

https://techcrunch.com/2019/08/21/workspace-provider-knotel-secures-400m-putting-it-in-weworks-rear-view-mirror/

{kind=link}

#TRENDSproVenture

Ключевые технологические тренды на основе анализа 174 питчей YCombinator.

Я прочитал несколько выжимок и адаптаций оригинальной заметки от Forbes.

Они отмечают некоторые тренды, которые лично мне резонируют, но одна мысль меня не покидает - я не прочитал ничего нового.

Я не говорю, что тренды неверные или это все не интересно, но это уже не ново.

И думаю я о том, что если большинство стартапов из YC что-то делают, то уже поздно начинать об этом думать, как о нише для своего стартапа- кто-то уже эту потребность закроет.

via @proVenture

https://www.forbes.com/sites/kenrickcai/2019/08/21/ycombinator-demo-day-174-startup-pitches-in-2-days-next-big-trends-in-tech/#4686973e2eb2

Ключевые технологические тренды на основе анализа 174 питчей YCombinator.

Я прочитал несколько выжимок и адаптаций оригинальной заметки от Forbes.

Они отмечают некоторые тренды, которые лично мне резонируют, но одна мысль меня не покидает - я не прочитал ничего нового.

Я не говорю, что тренды неверные или это все не интересно, но это уже не ново.

И думаю я о том, что если большинство стартапов из YC что-то делают, то уже поздно начинать об этом думать, как о нише для своего стартапа- кто-то уже эту потребность закроет.

via @proVenture

https://www.forbes.com/sites/kenrickcai/2019/08/21/ycombinator-demo-day-174-startup-pitches-in-2-days-next-big-trends-in-tech/#4686973e2eb2

Forbes

We Listened To 174 Startup Pitches In 2 Days—Here Are The Next Big Trends in Tech

Some notable pitches at Y Combinator Demo Day include an Egyptian bread delivery company, an Airbnb-like marketplace to rent homes by the hour and a payment platform for influencers.

#TRENDSproVenture #SANCTIONSproVenture

Как повлияли санкции на жизнь нас с вами.

Я очень коротко, и я бы назвал это #оффтоп, но это не он.

Меня часто спрашивают люди о том, как повлияли санкции на жизнь простых потребителей. Потому что это все высокие материи, индексы и проч.

Так вот, я теперь буду иметь под рукой то, что можно выслать при случае.

По всем антисанкционным товарным группам, за исключением птицы, свинины и помидоров, потребители в сумме потеряли эквивалент 520 млрд рублей в год (в ценах 2013 года). В трех товарных группах, где произошло падение цен и значительный рост потребления, выигрыш потребителей эквивалентен 75 млрд рублей в год. То есть для потребителя общий отрицательный результат от антисанкций составил 445 млрд рублей в год, или примерно 3000 рублей на человека в год.

Потерянные потребителем деньги в значительной мере перераспределились в пользу российских производителей — 374 млрд, или 2500 рублей в год c человека. Еще 56 млрд рублей (или 390 рублей с человека) уходят на покрытие потерь от роста неэффективности российской экономики, а 16 млрд рублей (110 рублей с человека) — в пользу зарубежных производителей, товары которых теперь закупаются по более высокой цене, чем было до антисанкций.

Таким образом, баланс выигрышей и потерь в российской экономике за 5 лет, прошедших после введения антисанкций, однозначно указывает на то, что потребитель до сих пор продолжает оплачивать импортозамещение.

Красота среди бегущих, первых нет и отстающих...

via @proVenture

https://www.forbes.ru/biznes/382103-udar-na-445-mlrd-rubley-vo-skolko-rossiyanam-oboshlis-produktovye-antisankcii

Как повлияли санкции на жизнь нас с вами.

Я очень коротко, и я бы назвал это #оффтоп, но это не он.

Меня часто спрашивают люди о том, как повлияли санкции на жизнь простых потребителей. Потому что это все высокие материи, индексы и проч.

Так вот, я теперь буду иметь под рукой то, что можно выслать при случае.

По всем антисанкционным товарным группам, за исключением птицы, свинины и помидоров, потребители в сумме потеряли эквивалент 520 млрд рублей в год (в ценах 2013 года). В трех товарных группах, где произошло падение цен и значительный рост потребления, выигрыш потребителей эквивалентен 75 млрд рублей в год. То есть для потребителя общий отрицательный результат от антисанкций составил 445 млрд рублей в год, или примерно 3000 рублей на человека в год.

Потерянные потребителем деньги в значительной мере перераспределились в пользу российских производителей — 374 млрд, или 2500 рублей в год c человека. Еще 56 млрд рублей (или 390 рублей с человека) уходят на покрытие потерь от роста неэффективности российской экономики, а 16 млрд рублей (110 рублей с человека) — в пользу зарубежных производителей, товары которых теперь закупаются по более высокой цене, чем было до антисанкций.

Таким образом, баланс выигрышей и потерь в российской экономике за 5 лет, прошедших после введения антисанкций, однозначно указывает на то, что потребитель до сих пор продолжает оплачивать импортозамещение.

Красота среди бегущих, первых нет и отстающих...

via @proVenture

https://www.forbes.ru/biznes/382103-udar-na-445-mlrd-rubley-vo-skolko-rossiyanam-oboshlis-produktovye-antisankcii

Forbes.ru

Удар на 445 млрд рублей: во сколько россиянам обошлись продуктовые антисанкции

Введенные российским правительством в 2014 году контрсанкции на импортное продовольствие заставили россиян пересмотреть свой пищевой рацион и обошлись каждому в 3000 рублей в год

#TRENDSproVenture

В каких странах экспаты являются более квалифицированными (overqualified) для своей работы?

Интересный график со Statista, на который я набрел. По сути он показывает, что эмиграция заставляет образованных людей часто брать работу ниже своей квалификации. И гораздо чаще, чем граждан страны.

Вот ситуация в Италии, например, показывает огромный разрыв – 52% экспатов являются overqualified для своей работы против 17% граждан Италии.

И что интересно, в мекке венчурного бизнеса, США, показалите по экспатам и по гражданам равны – в США на обе категории приходится по 36%.

Есть страны, где экспатов больше любят – Турция и Бразилия, но разница там небольшая.

via @proVenture

В каких странах экспаты являются более квалифицированными (overqualified) для своей работы?

Интересный график со Statista, на который я набрел. По сути он показывает, что эмиграция заставляет образованных людей часто брать работу ниже своей квалификации. И гораздо чаще, чем граждан страны.

Вот ситуация в Италии, например, показывает огромный разрыв – 52% экспатов являются overqualified для своей работы против 17% граждан Италии.

И что интересно, в мекке венчурного бизнеса, США, показалите по экспатам и по гражданам равны – в США на обе категории приходится по 36%.

Есть страны, где экспатов больше любят – Турция и Бразилия, но разница там небольшая.

via @proVenture

{kind=link}

#FOODTECHproVenture #TRENDSproVenture

Холивар по поводу Dark Kitchen – ошибается ли Трэвис Каланик?

Вот такой сделаю кликабельный заголовок к чрезвычайно умной перепалке Федора Овчинникова (Додо Пицца), Александра Горного (United Investors) и подключившегося к ним Магомеда Костоева (Food Kost Group).

- Пост Федора – Я не верю в большую идею кухни (речь о dark kitchen).

- Ответ Александра в статье на VC.

Ответ Федора – Часть 1 и Часть 2 с основной идеей «Александр аналитик, а не ресторатор, поэтому ошибается».

- И дополнительный комментарий Магомеда про непонимание математики агрегаторов.

Двое на одного, не честно 😂

Смотрим, что будет дальше.

Via @proVenture

Холивар по поводу Dark Kitchen – ошибается ли Трэвис Каланик?

Вот такой сделаю кликабельный заголовок к чрезвычайно умной перепалке Федора Овчинникова (Додо Пицца), Александра Горного (United Investors) и подключившегося к ним Магомеда Костоева (Food Kost Group).

- Пост Федора – Я не верю в большую идею кухни (речь о dark kitchen).

- Ответ Александра в статье на VC.

Ответ Федора – Часть 1 и Часть 2 с основной идеей «Александр аналитик, а не ресторатор, поэтому ошибается».

- И дополнительный комментарий Магомеда про непонимание математики агрегаторов.

Двое на одного, не честно 😂

Смотрим, что будет дальше.

Via @proVenture

{kind=link}

#IPOproVenture

IWG посмотрел на WeWork и хочет делать IPO в США.

Кроме шуток, если можно оцениться в 20х выручки, то IWG, оценивающийся в 1.4х выручек, может оценить только свой американский бизнес в $3 млрд, тем самым увеличив свою капитализацию вдвое.

Не знаю, как вы, но я боюсь, что We будет большим провалом.

via @proVenture

https://pitchbook.com/news/articles/iwg-may-launch-us-ipo-extending-co-working-space-growth-frenzy

IWG посмотрел на WeWork и хочет делать IPO в США.

Кроме шуток, если можно оцениться в 20х выручки, то IWG, оценивающийся в 1.4х выручек, может оценить только свой американский бизнес в $3 млрд, тем самым увеличив свою капитализацию вдвое.

Не знаю, как вы, но я боюсь, что We будет большим провалом.

via @proVenture

https://pitchbook.com/news/articles/iwg-may-launch-us-ipo-extending-co-working-space-growth-frenzy

Pitchbook

IWG may launch US IPO, extending co-working space growth frenzy | PitchBook

International Workplace Group is considering launching an IPO in New York for its US-based operations, per Sky News.

#DEALSproVenture #TRENDSproVenture

Холивар по инвестиции фонда Equity Algorithm в размере $1 млн в фитнес-приложение Дарьи Горожанкиной за 66% компании.

Сама новость была ранее в Коммерсант.

Активная неделя у нас. Все обсуждают, а вы ставите тошнотные рожицы. Ну нормально, тренд есть тренд.

Хочу высказать свое мнение, которое дополняет то, что говорили и писали коллеги.

Кто что писал?

1. Дима Филонов из @TheEdinorog разобрал сделку и отметил, что она выглядит странно.

2. Алексей Соловьев сделал пост на Facebook, где отметил, что сделка не выглядит странно, но это не венчурная сделка.

3. Юрий Аммосов (@kedr2earth) сделал параллельное предположение, что принципалом/фаундером сделки мог выступать фонд, а не Дарья.

Что можно добавить?

Некоторые предположения выше могут выглядеть несколько конспирологическими, правда от этого они не становятся менее вероятными. Но я лишь отмечу, что очень часто изначальное распределение долей может не отражать целевое распределение долей.

Уверен, что некоторые знают про механизм earn-out или ratchet. В классических сделках ratchet означает возможность перерасчета долей через какой-то период после закрытия сделки. Простой пример – инвестор получает 10% сейчас, но если KPI по выручке (или по прибыли, или по чему-то еще) не выполнен, то его доля увеличивается, скажем, до 20%. Тем самым оценка входа инвестора оказывается ниже.

Но это в классике. В России, где нет прецедентного права, сложно найти рабочие инструменты для увеличения доли инвестора. Даже если такое право (на долю) есть и его доказать через суд, суд не может осуществить действие (передачу необходимого количества акций), он примет решение, что право инвестора нарушено - а дальше нужно как-то заставить основателя долю передать. Короче, это сложно.

Поэтому такой риск (осуществления передачи акций фактически in good faith) инвестор старается переложить. Это может быть также одним из вариантов развития событий – что Equity Algorithm это не «паханский фонд» в классификации Алмаса Абулхаирова, а вполне себе нормальный инвестор, действующий просто в реалиях рынка.

Вот вам еще одна конспирологическая теория.

via @proVenture

Холивар по инвестиции фонда Equity Algorithm в размере $1 млн в фитнес-приложение Дарьи Горожанкиной за 66% компании.

Сама новость была ранее в Коммерсант.

Активная неделя у нас. Все обсуждают, а вы ставите тошнотные рожицы. Ну нормально, тренд есть тренд.

Хочу высказать свое мнение, которое дополняет то, что говорили и писали коллеги.

Кто что писал?

1. Дима Филонов из @TheEdinorog разобрал сделку и отметил, что она выглядит странно.

2. Алексей Соловьев сделал пост на Facebook, где отметил, что сделка не выглядит странно, но это не венчурная сделка.

3. Юрий Аммосов (@kedr2earth) сделал параллельное предположение, что принципалом/фаундером сделки мог выступать фонд, а не Дарья.

Что можно добавить?

Некоторые предположения выше могут выглядеть несколько конспирологическими, правда от этого они не становятся менее вероятными. Но я лишь отмечу, что очень часто изначальное распределение долей может не отражать целевое распределение долей.

Уверен, что некоторые знают про механизм earn-out или ratchet. В классических сделках ratchet означает возможность перерасчета долей через какой-то период после закрытия сделки. Простой пример – инвестор получает 10% сейчас, но если KPI по выручке (или по прибыли, или по чему-то еще) не выполнен, то его доля увеличивается, скажем, до 20%. Тем самым оценка входа инвестора оказывается ниже.

Но это в классике. В России, где нет прецедентного права, сложно найти рабочие инструменты для увеличения доли инвестора. Даже если такое право (на долю) есть и его доказать через суд, суд не может осуществить действие (передачу необходимого количества акций), он примет решение, что право инвестора нарушено - а дальше нужно как-то заставить основателя долю передать. Короче, это сложно.

Поэтому такой риск (осуществления передачи акций фактически in good faith) инвестор старается переложить. Это может быть также одним из вариантов развития событий – что Equity Algorithm это не «паханский фонд» в классификации Алмаса Абулхаирова, а вполне себе нормальный инвестор, действующий просто в реалиях рынка.

Вот вам еще одна конспирологическая теория.

via @proVenture

Коммерсантъ

Пользователей подпишут на спортсменов

Фонд Дмитрия Медникова инвестирует в фитнес-приложение

#партнерство

Дорогие подписчики, делающие стартап на ранней стадии или инвестирующие на такой стадии!

Меньше трех недель остается до Международного саммита инвесторов ранних стадий VOX ANGELIS 2019. Уже совсем скоро 300 инвесторов из 30 стран мира соберутся в Москве, чтобы в течение трех дней общаться, обсуждать актуальные тренды и проблемы, обмениваться опытом, искать новые точки взаимодействия и роста.

Куда инвестируют международные инвесторы ранних стадий сегодня, чтобы показать высокую доходность завтра?

Обо всем важном и не только на Международном саммите инвесторов ранних стадий VOX ANGELIS 2019.

🌎 Инвесторы мирового уровня поделятся опытом успешных инвестиций в AI, Hardware, Blockchain, Fintech и BioTech

💼 Важной частью Саммита VOX ANGELIS станет Investor Pitch - открытый обмен потоком сделок

3⃣ дня интенсивного и полезного международного нетворкинга

Стань частью глобального венчурного сообщества! 🏆🌎

Присоединяйтесь к лучшим мировым экспертам по инвестициям ранних стадий на #voxangelis: http://bit.ly/2Y9e2Ch

Дорогие подписчики, делающие стартап на ранней стадии или инвестирующие на такой стадии!

Меньше трех недель остается до Международного саммита инвесторов ранних стадий VOX ANGELIS 2019. Уже совсем скоро 300 инвесторов из 30 стран мира соберутся в Москве, чтобы в течение трех дней общаться, обсуждать актуальные тренды и проблемы, обмениваться опытом, искать новые точки взаимодействия и роста.

Куда инвестируют международные инвесторы ранних стадий сегодня, чтобы показать высокую доходность завтра?

Обо всем важном и не только на Международном саммите инвесторов ранних стадий VOX ANGELIS 2019.

🌎 Инвесторы мирового уровня поделятся опытом успешных инвестиций в AI, Hardware, Blockchain, Fintech и BioTech

💼 Важной частью Саммита VOX ANGELIS станет Investor Pitch - открытый обмен потоком сделок

3⃣ дня интенсивного и полезного международного нетворкинга

Стань частью глобального венчурного сообщества! 🏆🌎

Присоединяйтесь к лучшим мировым экспертам по инвестициям ранних стадий на #voxangelis: http://bit.ly/2Y9e2Ch

voxangelis.org

Международный саммит инвесторов ранних стадий VOX ANGELIS

Крупнейшая в России встреча бизнес-ангелов, представителей посевных фондов, венчурных фондов и акселераторов, а также других участников рынка инвестиций ранних стадий.

#DEALSproVenture #UNICORNSproVenture

Сервис по анализу данных ThoughtSpot привлек $248 млн по оценке $1.95 млрд.

1. Это уже Series E. И оценка относительно небольшая. Но на самом деле стартап готовится скоро сделать IPO, и это может стать гораздо более здоровой историей, чем переоцененные декакорны типа WeWork.

2. Текущую оценку в почти $2 млрд обеспечили инвестиций от азиатского фонда Silver Lake с участием текущих акционеров, Lightspeed Venture Partners, Sapphire Ventures и Geodesic Capital.

3. Предыдущий раунд в размере $145 млн компания закрыла по post-money оценке в $1 млрд. С учетом того, что оценка на данном раунде после инвестиций составила $1.95 млрд, то оценка выросла почти в 2 раза за последний год. Существенно, но не так чтобы слишком сильно. Опять же, плюс к потенциальному IPO.

4. ThoughtSpot представляет из себя платформу для анализа неструктурированных данных, позволяя отвечать на кастомные запросы своих клиентов предоставлением аналитики (условно сеюсекундно) трендов. Под капотом narrow intelligence алгоритмы, но одно это позволяет с полным правом называться стартапом в области AI.

5. У компании 250 корпоративных клиентов и ARR достигает $100 млн. Рост неизвестен, также как и прибыльность, однако за 2 месяца до закрытия предыдущего раунда, ThoughtSpot писал, что его квартальный рост достигал 180%.

6. Таким образом, получается, что компания оценена в 19.5х выручек (ARR). Я не могу с ходу подобрать сравнимую группу, но все же, мне эта оценка кажется достаточно агрессивной.

6. Компания была основана бывшими сотрудниками Google, является лидером в квадранте от Gartner в области по аналитике и BI, а также входит в список Forbes 2018 Cloud 100 List.

via @proVenture

https://techcrunch.com/2019/08/28/thoughtspot-hauls-in-248m-series-d-on-1-95b-valuation

Сервис по анализу данных ThoughtSpot привлек $248 млн по оценке $1.95 млрд.

1. Это уже Series E. И оценка относительно небольшая. Но на самом деле стартап готовится скоро сделать IPO, и это может стать гораздо более здоровой историей, чем переоцененные декакорны типа WeWork.

2. Текущую оценку в почти $2 млрд обеспечили инвестиций от азиатского фонда Silver Lake с участием текущих акционеров, Lightspeed Venture Partners, Sapphire Ventures и Geodesic Capital.

3. Предыдущий раунд в размере $145 млн компания закрыла по post-money оценке в $1 млрд. С учетом того, что оценка на данном раунде после инвестиций составила $1.95 млрд, то оценка выросла почти в 2 раза за последний год. Существенно, но не так чтобы слишком сильно. Опять же, плюс к потенциальному IPO.

4. ThoughtSpot представляет из себя платформу для анализа неструктурированных данных, позволяя отвечать на кастомные запросы своих клиентов предоставлением аналитики (условно сеюсекундно) трендов. Под капотом narrow intelligence алгоритмы, но одно это позволяет с полным правом называться стартапом в области AI.

5. У компании 250 корпоративных клиентов и ARR достигает $100 млн. Рост неизвестен, также как и прибыльность, однако за 2 месяца до закрытия предыдущего раунда, ThoughtSpot писал, что его квартальный рост достигал 180%.

6. Таким образом, получается, что компания оценена в 19.5х выручек (ARR). Я не могу с ходу подобрать сравнимую группу, но все же, мне эта оценка кажется достаточно агрессивной.

6. Компания была основана бывшими сотрудниками Google, является лидером в квадранте от Gartner в области по аналитике и BI, а также входит в список Forbes 2018 Cloud 100 List.

via @proVenture

https://techcrunch.com/2019/08/28/thoughtspot-hauls-in-248m-series-d-on-1-95b-valuation

{kind=link}

#FOODTECHproVenture #TRENDSproVenture

Чтобы завершить холиварную неделю – вот дополнительный комментарий по теме работы dark kitchens, о которой я писал чуть ранее тут от Михаила Рейдера из «Варламов Есть». Он написал его в своем Facebook.

Михаил говорит, что есть другие успешные кейсы, почитайте.

via @proVenture

Чтобы завершить холиварную неделю – вот дополнительный комментарий по теме работы dark kitchens, о которой я писал чуть ранее тут от Михаила Рейдера из «Варламов Есть». Он написал его в своем Facebook.

Михаил говорит, что есть другие успешные кейсы, почитайте.

via @proVenture

Telegram

proVenture (проВенчур)

#FOODTECHproVenture #TRENDSproVenture

Холивар по поводу Dark Kitchen – ошибается ли Трэвис Каланик?

Вот такой сделаю кликабельный заголовок к чрезвычайно умной перепалке Федора Овчинникова (Додо Пицца), Александра Горного (United Investors) и подключившегося…

Холивар по поводу Dark Kitchen – ошибается ли Трэвис Каланик?

Вот такой сделаю кликабельный заголовок к чрезвычайно умной перепалке Федора Овчинникова (Додо Пицца), Александра Горного (United Investors) и подключившегося…

#ПОЛЕЗНОЕproVenture #EDUproVenture

Как попасть в новый рейтинг Crunchbase?.

Это может быть полезно растущим стартапам. Один из авторов статей на Crunchbase (не сам Techcrunch, конечно, но тоже круто), которого зовут Алекс Вильхельм, опубликовал призыв отправить ему интересные истории роста по ARR.

ARR – это annual recurring revenue, то есть, повторяющаяся годовая выручка. Фактически это один из ключевых показателей в отрасли, но он не всегда раскрывается даже при больших раундах и в отношении крупных компаний, поэтому Алекс хочет собрать интересную подборку.

Вот, что он пишет:

Growth metrics are good metrics and we’d like more of them, please. If you are a startup and want some Easy To Get media coverage, send in your H1 2019 ARR growth (compared to H1 2018) to alex@crunchbase.com and if enough people write in, I’ll post the lot.

Так что пишите Алексу! Как знать, может быть, именно вы попадете в его новую статью.

Всем хорошей пятницы!

via @proVenture

https://news.crunchbase.com/news/checking-in-on-startup-arr-growth/

Как попасть в новый рейтинг Crunchbase?.

Это может быть полезно растущим стартапам. Один из авторов статей на Crunchbase (не сам Techcrunch, конечно, но тоже круто), которого зовут Алекс Вильхельм, опубликовал призыв отправить ему интересные истории роста по ARR.

ARR – это annual recurring revenue, то есть, повторяющаяся годовая выручка. Фактически это один из ключевых показателей в отрасли, но он не всегда раскрывается даже при больших раундах и в отношении крупных компаний, поэтому Алекс хочет собрать интересную подборку.

Вот, что он пишет:

Growth metrics are good metrics and we’d like more of them, please. If you are a startup and want some Easy To Get media coverage, send in your H1 2019 ARR growth (compared to H1 2018) to alex@crunchbase.com and if enough people write in, I’ll post the lot.

Так что пишите Алексу! Как знать, может быть, именно вы попадете в его новую статью.

Всем хорошей пятницы!

via @proVenture

https://news.crunchbase.com/news/checking-in-on-startup-arr-growth/

Crunchbase News

Checking In On Startup ARR Growth

Here's how fast a bunch of companies grew recently.

#EDUproVenture #ПОЛЕЗНОЕproVenture

Startup Playbook from Sam Altman.

Сэм Альтман стоял у истоков Y Combinator (сейчас он CEO OpenAI), и он подготовил крайне полезную посадочную страницу для стартапов.

Там можно прочитать или послушать о том, о чем нужно помнить при решении о запуске своего стартапа.

Must read!

via @proVenture

https://playbook.samaltman.com/

Startup Playbook from Sam Altman.

Сэм Альтман стоял у истоков Y Combinator (сейчас он CEO OpenAI), и он подготовил крайне полезную посадочную страницу для стартапов.

Там можно прочитать или послушать о том, о чем нужно помнить при решении о запуске своего стартапа.

Must read!

via @proVenture

https://playbook.samaltman.com/

Sam Altman

Startup Playbook

To have a successful startup, you need: a great idea, a great market, a great team, a great product, and great execution.

#RESEARCHproVenture

К кому идти за Series A в Европе?

Ответ на этот вопрос кроется в исследовании Series A Landscape in Europe 2014-2018 от Dealroom.

Да что уж там, основную таблицу прилагаю к этому посту. Но еще более интересна разбивка по локациям, фокусу и по годам. Она там есть, сохраняйте и читайте.

Остальное отчет - это рефлексия по поводу того, что размер раундов растет и структура меняется. Капитала в целом становится больше.

Само исследвоание, как водится, во втором сообщении.

via @proVenture

К кому идти за Series A в Европе?

Ответ на этот вопрос кроется в исследовании Series A Landscape in Europe 2014-2018 от Dealroom.

Да что уж там, основную таблицу прилагаю к этому посту. Но еще более интересна разбивка по локациям, фокусу и по годам. Она там есть, сохраняйте и читайте.

Остальное отчет - это рефлексия по поводу того, что размер раундов растет и структура меняется. Капитала в целом становится больше.

Само исследвоание, как водится, во втором сообщении.

via @proVenture

{kind=link}

#RUSBASEproVenture

Лучшие венчурные сделки августа.

Традиционная подборка сегодня немного сухая, все ждали дня знаний. Хотя много ли вы знаете конкурентов WeWork? А чтобы сделал его основатель родом из России? Есть все же способ это узнать – читать августовскую подборку.

via @proVenture

https://rb.ru/opinion/sdelki-avgusta-2019/

Лучшие венчурные сделки августа.

Традиционная подборка сегодня немного сухая, все ждали дня знаний. Хотя много ли вы знаете конкурентов WeWork? А чтобы сделал его основатель родом из России? Есть все же способ это узнать – читать августовскую подборку.

via @proVenture

https://rb.ru/opinion/sdelki-avgusta-2019/

Rusbase

Топ-5 венчурных сделок августа: рекордные оценки для европейского финтеха и конкурент WeWork родом из России

Главное в отрасли за месяц

#TRENDSproVenture

Насколько высоко оценивается SaaS?

Обращусь к EquityZen, который сделал отличный график. Топовые SaaS компании оцениваются в (только вдумайтесь!) 70-75х выручек! Нет, не прибылей, а выручек.

И это, конечно, Zoom и CrowdStrike.

Средняя – это примерно 23х, что тоже крайне крайне высоко.

via @proVenture

Насколько высоко оценивается SaaS?

Обращусь к EquityZen, который сделал отличный график. Топовые SaaS компании оцениваются в (только вдумайтесь!) 70-75х выручек! Нет, не прибылей, а выручек.

И это, конечно, Zoom и CrowdStrike.

Средняя – это примерно 23х, что тоже крайне крайне высоко.

via @proVenture

{kind=link}