⚡️ EU Inc – создание 28 страны в ЕС специально для стартапов.

Это максимально жизненная метафора того, что целая группа инвесторов и технологических предпринимателей предлагает сделать в Европе.

😔 Проблема: если ты создаешь стартап в Европе, то ты делаешь ее по законам той страны, где она инкорпорируется. Да, торговля открытая, но остальное сложно – сотрудники, инвесторы, капитал невозможно структурировать так просто, как в США, сделав простое юрлицо в Делавере. Наверняка вы слышали байки, что нотариусы в Германии читают инвестиционные договора вслух при очном присутствии всех фаундеров и инвесторов. 🤯

🤩 Решение: воспользоваться 28-м режимом в рамках Европейского Союза и дать возможность как бы создавать юридическую структуру без привязки к конкретной стране, а сразу в ЕС, точнее, в тех странах, которые согласятся этому режиму следовать. Но если это будут все страны, то тогда создается однородное юридическое пространство.

1/ Кто лучше всего пишет про законы? Юристы. Давайте глянем на саммари от Orrick. EU Inc призвана унифицировать следующие аспекты юридического структуруирования и работы компаний:

🔹Standardized Investment Processes: по сути будут темплейты инвестдокументов, как есть в NVCA. Бери и пользуйся. Еще планируется цифровая подпись.

🔹Unified Stock Options Framework: сейчас сотрудникам сложно получать опционы, потому что они платят налоги по локальным законам. А что если сделать аналог 409A из США в Европе? Тогда будет одна система оценки опционов.

🔹Simplification of Cross-Border Operations: так называемый 28-й режим будет применяться и к инкорпорированию компании, и к структуре капитала и к корпоративному управлению. Тогда можно будет проще работать с любыми странами Европы, проще нанимать людей из других стран и получать инвестиции также из разных стран.

🔹Digital-First Incorporation: тут все просто. Процесс открытия компании должен онлайн и на Английском. Везде.

The path to developing and implementing EU Inc. will not be without challenges. Key considerations include:

2/ Дело еще не сделано, запущен только процесс сбора подписей под петицией, финальный документ должен был отправиться в Еврокомиссию 1 декабря (но быстрого подтверждения этому не нашлось), а саму петицию подписало уже более 13,000 человек, среди которых:

▫️Ilkka Paananen, CEO and Co-Founder of Supercell

▫️Éléanore Crespo, Co-CEO and Co-Founder of Pigment

▫️Taavet Hinrikus, Co-Founder of Wise and Partner at Plural

▫️Reshma Sohoni, Co-Founder and Managing Partner of Seedcamp

▫️Martin Mignot, Partner at Index Ventures

▫️Jarek Kutylowski, CEO and Founder of DeepL

▫️Job van der Voort, CEO and Co-Founder of Remote

▫️Roxanne Varza, Director of Station F

▫️Niklas Zennstroem, Founding Partner and CEO at Atomico

▫️Prince of the Netherlands Constantijn van Oranje-Nassau, Envoy at Techleap

▫️Patrick Collision from Stripe,

▫️Michael Jackson, from Wilbe.

Будем наблюдать, это все может быть достаточно интересно. Как думаете, пройдет эта инициатива? Давайте голосовать:

❤️ - да, пройдет!

🤯 - нет, не пройдет.

🔥 - вообще не то ребята делают, пусть читают проВенчур, будут умнее!

@proVenture

#trends #howtovc #полезное

Это максимально жизненная метафора того, что целая группа инвесторов и технологических предпринимателей предлагает сделать в Европе.

😔 Проблема: если ты создаешь стартап в Европе, то ты делаешь ее по законам той страны, где она инкорпорируется. Да, торговля открытая, но остальное сложно – сотрудники, инвесторы, капитал невозможно структурировать так просто, как в США, сделав простое юрлицо в Делавере. Наверняка вы слышали байки, что нотариусы в Германии читают инвестиционные договора вслух при очном присутствии всех фаундеров и инвесторов. 🤯

🤩 Решение: воспользоваться 28-м режимом в рамках Европейского Союза и дать возможность как бы создавать юридическую структуру без привязки к конкретной стране, а сразу в ЕС, точнее, в тех странах, которые согласятся этому режиму следовать. Но если это будут все страны, то тогда создается однородное юридическое пространство.

1/ Кто лучше всего пишет про законы? Юристы. Давайте глянем на саммари от Orrick. EU Inc призвана унифицировать следующие аспекты юридического структуруирования и работы компаний:

🔹Standardized Investment Processes: по сути будут темплейты инвестдокументов, как есть в NVCA. Бери и пользуйся. Еще планируется цифровая подпись.

🔹Unified Stock Options Framework: сейчас сотрудникам сложно получать опционы, потому что они платят налоги по локальным законам. А что если сделать аналог 409A из США в Европе? Тогда будет одна система оценки опционов.

🔹Simplification of Cross-Border Operations: так называемый 28-й режим будет применяться и к инкорпорированию компании, и к структуре капитала и к корпоративному управлению. Тогда можно будет проще работать с любыми странами Европы, проще нанимать людей из других стран и получать инвестиции также из разных стран.

🔹Digital-First Incorporation: тут все просто. Процесс открытия компании должен онлайн и на Английском. Везде.

The path to developing and implementing EU Inc. will not be without challenges. Key considerations include:

2/ Дело еще не сделано, запущен только процесс сбора подписей под петицией, финальный документ должен был отправиться в Еврокомиссию 1 декабря (но быстрого подтверждения этому не нашлось), а саму петицию подписало уже более 13,000 человек, среди которых:

▫️Ilkka Paananen, CEO and Co-Founder of Supercell

▫️Éléanore Crespo, Co-CEO and Co-Founder of Pigment

▫️Taavet Hinrikus, Co-Founder of Wise and Partner at Plural

▫️Reshma Sohoni, Co-Founder and Managing Partner of Seedcamp

▫️Martin Mignot, Partner at Index Ventures

▫️Jarek Kutylowski, CEO and Founder of DeepL

▫️Job van der Voort, CEO and Co-Founder of Remote

▫️Roxanne Varza, Director of Station F

▫️Niklas Zennstroem, Founding Partner and CEO at Atomico

▫️Prince of the Netherlands Constantijn van Oranje-Nassau, Envoy at Techleap

▫️Patrick Collision from Stripe,

▫️Michael Jackson, from Wilbe.

Будем наблюдать, это все может быть достаточно интересно. Как думаете, пройдет эта инициатива? Давайте голосовать:

❤️ - да, пройдет!

🤯 - нет, не пройдет.

🔥 - вообще не то ребята делают, пусть читают проВенчур, будут умнее!

@proVenture

#trends #howtovc #полезное

Orrick

EU Inc: A Vision for a Unified European Corporate Structure

The concept of a pan-European company has garnered renewed attention, with an online petition launched in mid-October amassing over 10,000 signatures in two weeks.

❤28🤯12🔥11👍1🦄1

⚡️ Как создать уникальный список инвесторов используя LLM? Кейс создания списка из 141 consumer-focused VC инвесторов.

Попался тут на глаза пост от инвестора Zehra Naqvi (Headline), которая выложила карту десятков VC инвесторов, которые фокусируются на consumer стартапах. Пост зашел: 2,500+ лайков, 300+ комментариев, 70+ репостов.

И что-то триггернуло эту карту покрутить. Часто ко мне приходят фаундеры consumer стартапов, а я мало что могу подсказать как B2B инвестор. И еще одна мысль, которая пришла – карта это хорошо, но там 70+ комментариев и значительная часть из них – это самоидентификация других VC, которых на карте нет. Но постойте – карта разошлась по рукам, но вряд ли кто-то обращал внимание на комментарии. И тут появился второй триггер.

💡А давайте возьмем и спарсим всех комментаторов и составим такой уникальный список – люди сами себя отметили, значит, они реально смотрят консьюмер!

В итоге я покрутил NotebookLM, ChatGPT, Perplexity и сделал список из 141 инвесторов. Как? Если коротко:

🔹Напечатал в PDF файл пост Зехры в Linkedin с комментариями, обработал их в NotebookLM;

🔹Взял карту из поста Зехры, обработал их в ChatGPT и Preplexity

Поработал над форматом в Excel и сгрузил все в Google Sheets.

Все вместе заняло минут 30, дольше статью писал на эту тему. В пост на Linkedin это не влезло, поэтому родилась первая Linkedin Article. Некий дебют!

👉 Ссылка на саму статью, лайки приветствуются: https://www.linkedin.com/pulse/how-create-unique-list-141-vcs-investing-consumer-30-efremov-phd-vkzwf/

👉 А еще было бы круто, если бы вы поддержали пост в Linkedin, чтобы чуть его раскрутить: https://www.linkedin.com/feed/update/urn:li:ugcPost:7275064486464475136/

👉💾 А где же сам Google Sheets? Найдете его в статье.

Как вам такого плана посты?

🔥 - больше бы таких, неплохой лайвхак.

🤔 - слишком просто, не очень интересно.

❤️ - давайте уже после праздников решать, сейчас просто прочитаем статью!

@proVenture

#investors #ai #howtovc

Попался тут на глаза пост от инвестора Zehra Naqvi (Headline), которая выложила карту десятков VC инвесторов, которые фокусируются на consumer стартапах. Пост зашел: 2,500+ лайков, 300+ комментариев, 70+ репостов.

И что-то триггернуло эту карту покрутить. Часто ко мне приходят фаундеры consumer стартапов, а я мало что могу подсказать как B2B инвестор. И еще одна мысль, которая пришла – карта это хорошо, но там 70+ комментариев и значительная часть из них – это самоидентификация других VC, которых на карте нет. Но постойте – карта разошлась по рукам, но вряд ли кто-то обращал внимание на комментарии. И тут появился второй триггер.

💡А давайте возьмем и спарсим всех комментаторов и составим такой уникальный список – люди сами себя отметили, значит, они реально смотрят консьюмер!

В итоге я покрутил NotebookLM, ChatGPT, Perplexity и сделал список из 141 инвесторов. Как? Если коротко:

🔹Напечатал в PDF файл пост Зехры в Linkedin с комментариями, обработал их в NotebookLM;

🔹Взял карту из поста Зехры, обработал их в ChatGPT и Preplexity

Поработал над форматом в Excel и сгрузил все в Google Sheets.

Все вместе заняло минут 30, дольше статью писал на эту тему. В пост на Linkedin это не влезло, поэтому родилась первая Linkedin Article. Некий дебют!

👉 Ссылка на саму статью, лайки приветствуются: https://www.linkedin.com/pulse/how-create-unique-list-141-vcs-investing-consumer-30-efremov-phd-vkzwf/

👉 А еще было бы круто, если бы вы поддержали пост в Linkedin, чтобы чуть его раскрутить: https://www.linkedin.com/feed/update/urn:li:ugcPost:7275064486464475136/

👉💾 А где же сам Google Sheets? Найдете его в статье.

Как вам такого плана посты?

🔥 - больше бы таких, неплохой лайвхак.

🤔 - слишком просто, не очень интересно.

❤️ - давайте уже после праздников решать, сейчас просто прочитаем статью!

@proVenture

#investors #ai #howtovc

Linkedin

⚡ How to create a unique list of 141 VCs investing in consumer startups in less than 30 minutes?

As a B2B SaaS and fintech investor at R136 Ventures, I don't identify as a consumer investor. However, I connect with impressive founders of consumer startups who often ask for investor recommendations.

🔥21❤11🤔2🦄1

⌛️ How to sell a $3.5bn dollar company.

Короткая статья от Sifted, которая касается продажи компании Acronis фонду EQT за $3.5B, где они берут интервью у основателя Acronis Сергея Белоусова.

Статья на удивление настолько короткая, даже сначала показалось, что джинса, ну или у Сергея просто не было много времени на интервью, но что хотелось бы отметить на примере этой статьи – насколько длинным является процесс продажи бизнеса.

1/ Что мы имеем из статьи:

🔹EQT хотел купить компанию Acronis в 2019 и в 2020 годах;

В 2023 году (в декабре) они пропустили раунд финансирования Acronis, но сразу после раунда стали вести переговоры о покупке;

🔹Объявлена сделка была в августе 2024 года (а значит, закрыта по сути 1-2 месяцами раньше.

🔹EQT знал Сергея с момента покупки его другой компании Acumatica в 2019 году (познакомились с EQT в 2018 году).

2/ Сергей отмечает, что надо ориентироваться на процесс длинною в год для продажи компании. Судя по информации из статьи:

▪️Acumatica была продана за 1 год;

▪️Acronis был продан за 6-8 месяцев;

3/ Важно как знакомство покупателя с компанией, так и тактика. Обращаю внимание, что Acronis общался с EQT уже с 2019 года, по-видимому, а перед самой продажей поднял деньги – убежден, что это помогло им иметь более сильную переговорную позицию с покупателем. К тому же сделку вел опытный банкир – недавно обсуждали на конференции по M&A насколько это важно.

В 2025-м ожидается оживление M&A рынка, невозможно не думать про эти возможности, поэтому думаем совместно, подмечаем детали.

👉 Ссылка на саму статью: https://sifted.eu/articles/serg-bell-acronis-acquisition

@proVenture

#howtovc #edu

Короткая статья от Sifted, которая касается продажи компании Acronis фонду EQT за $3.5B, где они берут интервью у основателя Acronis Сергея Белоусова.

Статья на удивление настолько короткая, даже сначала показалось, что джинса, ну или у Сергея просто не было много времени на интервью, но что хотелось бы отметить на примере этой статьи – насколько длинным является процесс продажи бизнеса.

1/ Что мы имеем из статьи:

🔹EQT хотел купить компанию Acronis в 2019 и в 2020 годах;

В 2023 году (в декабре) они пропустили раунд финансирования Acronis, но сразу после раунда стали вести переговоры о покупке;

🔹Объявлена сделка была в августе 2024 года (а значит, закрыта по сути 1-2 месяцами раньше.

🔹EQT знал Сергея с момента покупки его другой компании Acumatica в 2019 году (познакомились с EQT в 2018 году).

2/ Сергей отмечает, что надо ориентироваться на процесс длинною в год для продажи компании. Судя по информации из статьи:

▪️Acumatica была продана за 1 год;

▪️Acronis был продан за 6-8 месяцев;

3/ Важно как знакомство покупателя с компанией, так и тактика. Обращаю внимание, что Acronis общался с EQT уже с 2019 года, по-видимому, а перед самой продажей поднял деньги – убежден, что это помогло им иметь более сильную переговорную позицию с покупателем. К тому же сделку вел опытный банкир – недавно обсуждали на конференции по M&A насколько это важно.

В 2025-м ожидается оживление M&A рынка, невозможно не думать про эти возможности, поэтому думаем совместно, подмечаем детали.

👉 Ссылка на саму статью: https://sifted.eu/articles/serg-bell-acronis-acquisition

@proVenture

#howtovc #edu

Sifted

How to sell a $3.5bn dollar company with Serg Bell

From growing up under the Soviet Union to selling a multibillion dollar tech company, Serg Bell has led quite the life

❤11🔥8🦄4

💢 Чего ждать от Трампа и от новой Администрации в США предпринимателям и инвесторам?

Мы в R136 Ventures решили подсобрать мнения на тему того, чего можно ожидать в 2025 году с приходом новой Администрации. Речь только про бизнес, и только в отношении релевантных вещей для tech фаундеров и инвесторов.

То, что сейчас происходит, называют “Red Sweep” – ситуация, когда и президент, и конгресс контролируется одной партией в США. По сути это развязывает руки на внедрение каких-то мер, когда отсутствует противовес у другой ветви власти. Так что же ожидают крупные банки, инвест дома, предприниматели и инвесторы?

1/ Давайте расскажу, с какой позиции это делали:

🔹Разделили прогнозы на tailwind (попутный ветер) и headwind (встречный ветер). То есть, что может сыграть на руку, а что может сыграть против.

🔹Рассмотрели 4 аспекта: макроэкономика, фондовые рынки, венчурные инвестиции и отдельно крипто рынок.

2/ Что получилось по структуре факторов?

▪️Macro:

▫️Tailwind: 🟢🟢🟢🟢🟢🟢🟢🟢

▫️Headwind: 🔴🔴🔴🔴🔴

▪️Public Markets:

▫️Tailwind: 🟢🟢

▫️Headwind: 🔴🔴

▪️Venture Capital:

▫️Tailwind: 🟢🟢🟢🟢

▫️Headwind: 🔴🔴

▪️Crypto:

▫️Tailwind: 🟢🟢🟢🟢🟢

▫️Headwind: 🔴

3/ Пока что выглядит все крайне оптимистично. Даже немного подозрительно, правда? Любопытным оказалось единственное найденное нами негативное мнение в рамках крипты – что, мол, настолько все розово звучит, что если Трамп и новый Конгресс не выполнят обещаний, то будет разочарование на рынке и отсюда спад. Что ж, будем надеяться, что не разочаруют.

4/ А еще важный момент – что до промежуточных выборов в Конгресс 2.5 года, так что горизонт возможных изменений уже. На это тоже надо закладываться.

Смотрим, наблюдаем, встречаемся через 2.5 года посмотреть, что к чему.

👉 Ссылка на статью с деталями: https://www.linkedin.com/pulse/red-sweep-coming-while-bitcoin-hits-100k-implications-global-nnzzc/

@proVenture

#r136 #trends

Мы в R136 Ventures решили подсобрать мнения на тему того, чего можно ожидать в 2025 году с приходом новой Администрации. Речь только про бизнес, и только в отношении релевантных вещей для tech фаундеров и инвесторов.

То, что сейчас происходит, называют “Red Sweep” – ситуация, когда и президент, и конгресс контролируется одной партией в США. По сути это развязывает руки на внедрение каких-то мер, когда отсутствует противовес у другой ветви власти. Так что же ожидают крупные банки, инвест дома, предприниматели и инвесторы?

1/ Давайте расскажу, с какой позиции это делали:

🔹Разделили прогнозы на tailwind (попутный ветер) и headwind (встречный ветер). То есть, что может сыграть на руку, а что может сыграть против.

🔹Рассмотрели 4 аспекта: макроэкономика, фондовые рынки, венчурные инвестиции и отдельно крипто рынок.

2/ Что получилось по структуре факторов?

▪️Macro:

▫️Tailwind: 🟢🟢🟢🟢🟢🟢🟢🟢

▫️Headwind: 🔴🔴🔴🔴🔴

▪️Public Markets:

▫️Tailwind: 🟢🟢

▫️Headwind: 🔴🔴

▪️Venture Capital:

▫️Tailwind: 🟢🟢🟢🟢

▫️Headwind: 🔴🔴

▪️Crypto:

▫️Tailwind: 🟢🟢🟢🟢🟢

▫️Headwind: 🔴

3/ Пока что выглядит все крайне оптимистично. Даже немного подозрительно, правда? Любопытным оказалось единственное найденное нами негативное мнение в рамках крипты – что, мол, настолько все розово звучит, что если Трамп и новый Конгресс не выполнят обещаний, то будет разочарование на рынке и отсюда спад. Что ж, будем надеяться, что не разочаруют.

4/ А еще важный момент – что до промежуточных выборов в Конгресс 2.5 года, так что горизонт возможных изменений уже. На это тоже надо закладываться.

Смотрим, наблюдаем, встречаемся через 2.5 года посмотреть, что к чему.

👉 Ссылка на статью с деталями: https://www.linkedin.com/pulse/red-sweep-coming-while-bitcoin-hits-100k-implications-global-nnzzc/

@proVenture

#r136 #trends

Linkedin

A Red Sweep Is Coming While Bitcoin Hits $100K. Implications for Global Economy and VC 🇺🇸

We are witnessing a unique political moment in the US, as the 2025 elections saw Donald Trump winning the presidency, joined by a Republican-controlled Congress — a "red sweep." This alignment could significantly impact the political and economic landscape.

⚡6🔥6❤4🦄2

🦾 AI стартапы оцениваются VC инвесторами до 3х дороже, чем прочие стартапы.

На какой стадии наблюдается пик? Давайте быстро посмотрим на данные от Питера Уолкера (Carta) по непубличным компаниям. К слову, вот в этом посте есть данные о том, что публичные AI компании оцениваются в 2.5х дороже, а в этом посте есть данные от CB Insights по непубличным компаниям, и там премия достигала 59% в2023 году.

1/ Давайте посмотрим на новые данные от Carta за 2024 год.

▪️𝗦𝗲𝗲𝗱: 39% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗔: 23.8% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗕: 40.5% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗖: 34.8% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗗: 201% премия.

2/ Сравним данные с 2023 годом в отчете от CB Insights:

▫️𝗦𝗲𝗲𝗱: 21% (2023) => 🟢 39% (2024);

▫️𝗦𝗲𝗿𝗶𝗲𝘀 𝗔: 39% (2023) => 🔴 23.8% (2024);

▫️𝗦𝗲𝗿𝗶𝗲𝘀 𝗕: 59% (2023) => 🔴 40.5% (2024).

3/ Давайте попробуем поразмышлять над этими данными:

🔹Премия просто огромная на Series D за счет Foundational Models стартапов типа OpenAI, Anthropic, xAI и проч.;

🔹На более ранних стадиях премия на уровне 35-40%, но чуть ниже на Series A – скорее всего там инвесторы уже смотрят более прагматично, истории у стартапа немного, трэкшн также сложно получить, есть некое насыщение;

🔹К тому же с 2023 года Series A и B премии сократились, что также свидетельствует н насыщении рынка;

🔹С другой стороны, с 2023 года увеличились премии на Seed – новые темы инвесторы тоже готовы смотреть.

👉 В общем, интересно, смотрите пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7275978550472536066/

@proVenture

#research #ai #trends #howtovc

На какой стадии наблюдается пик? Давайте быстро посмотрим на данные от Питера Уолкера (Carta) по непубличным компаниям. К слову, вот в этом посте есть данные о том, что публичные AI компании оцениваются в 2.5х дороже, а в этом посте есть данные от CB Insights по непубличным компаниям, и там премия достигала 59% в2023 году.

1/ Давайте посмотрим на новые данные от Carta за 2024 год.

▪️𝗦𝗲𝗲𝗱: 39% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗔: 23.8% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗕: 40.5% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗖: 34.8% премия;

▪️𝗦𝗲𝗿𝗶𝗲𝘀 𝗗: 201% премия.

2/ Сравним данные с 2023 годом в отчете от CB Insights:

▫️𝗦𝗲𝗲𝗱: 21% (2023) => 🟢 39% (2024);

▫️𝗦𝗲𝗿𝗶𝗲𝘀 𝗔: 39% (2023) => 🔴 23.8% (2024);

▫️𝗦𝗲𝗿𝗶𝗲𝘀 𝗕: 59% (2023) => 🔴 40.5% (2024).

3/ Давайте попробуем поразмышлять над этими данными:

🔹Премия просто огромная на Series D за счет Foundational Models стартапов типа OpenAI, Anthropic, xAI и проч.;

🔹На более ранних стадиях премия на уровне 35-40%, но чуть ниже на Series A – скорее всего там инвесторы уже смотрят более прагматично, истории у стартапа немного, трэкшн также сложно получить, есть некое насыщение;

🔹К тому же с 2023 года Series A и B премии сократились, что также свидетельствует н насыщении рынка;

🔹С другой стороны, с 2023 года увеличились премии на Seed – новые темы инвесторы тоже готовы смотреть.

👉 В общем, интересно, смотрите пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7275978550472536066/

@proVenture

#research #ai #trends #howtovc

{kind=link}

👍9🔥4❤2🦄2

🔭 2025 US Venture Capital Outlook – каков баланс спроса и предложения в VC?

Pitchbook выкатил прогнозы по VC на 2025 год. Все предельно радужно на самом деле, как бы не сглазить.

1/ Давайте приведем списком ключевые прогнозы (светофором отметим так – 🟢 положительные, ⚪️ нейтральные и 🔴 отрицательные):

⚪️ The demand-supply imbalance for late- and venture-growth-stage companies will remain above 2016-2020 trend averages (потому что для инвестора это 🟢, а для фаундеров это 🔴).

🟢 Valuation growth for the market will rebound.

An acute need for liquidity generation will spur an increase in acquisitions.

🟢 Unicorn IPOs will propel growth in venture exit value.

⚪️ The secondary market will expand due to increasing demand.

🟢 Distribution yields will increase for the first time since 2021.

🟢 VC fundraising activity will surpass 2024 levels.

2/ А что же было любопытного в этом отчете? Там есть график соотношения спроса и предложения на VC рынке по сегментам (это первый прогноз из пункта выше). Мультипликатор показывает, насколько больше предложения стартапов по сравнению со спросом – например, 2х значит, что капитал, который ищут стартапы в 2 раза больше, чем то, что VC готовы проинвестировать.

▪️2018-2022 года: он на уровне 1х (видно, как с 2021 он становится ровно 1х – все поднимали, кто хотел, по сути).

▪️Пик – середина 2023 года:

▫️Early stage: ~2.6x;

▫️Growth VC:~3.9x;

▫️Late stage: ~3.3x;

▪️Какая ситуация под конец 2024?

▫️Early stage: ~1.9x (-0.7x);

▫️Growth VC:~2.3x (-1.6x);

▫️Late stage: ~2.9x (-0.4x).

3/ Получается, что наибольший дефицит капитала сейчас на поздних стадиях, после growth VC, а наименьший – на ранних (спасибо AI нашему). Это хорошо видно по динамике оценок – на ранних стадиях они уже догнали прошлый год, на средних восстанавливаются (смотрите насколько сократился дефицит инвестиций в этом сегменте – на 1.6х, больше всех!), а на поздних стадиях все еще остаются депрессивными (там наибольший рынок инвестора, получается).

4/ Отдельно хочется отметить, что многие VC отмечали в 2023 году, что сложно поднимать инвестиции от LPs. В 2025 году Pitchbook ожидает, что рынок будет лучше 2024 года, на уровне 2020 – то есть хуже только 2021 года и 2022 года, когда поднимали и доподнимали на пике. Сравним:

▪️2020: $96B;

▪️2021: $175B;

▪️2022: $186B;

▪️2023: $91B;

▪️2024: $71B;

▫️2025: $90B base ($110B upside и $70B downside).

👉 Сам отчет на [17 страниц] вы можете скачать по ссылке: https://pitchbook.com/news/reports/2025-us-venture-capital-outlook

#research

Pitchbook выкатил прогнозы по VC на 2025 год. Все предельно радужно на самом деле, как бы не сглазить.

1/ Давайте приведем списком ключевые прогнозы (светофором отметим так – 🟢 положительные, ⚪️ нейтральные и 🔴 отрицательные):

⚪️ The demand-supply imbalance for late- and venture-growth-stage companies will remain above 2016-2020 trend averages (потому что для инвестора это 🟢, а для фаундеров это 🔴).

🟢 Valuation growth for the market will rebound.

An acute need for liquidity generation will spur an increase in acquisitions.

🟢 Unicorn IPOs will propel growth in venture exit value.

⚪️ The secondary market will expand due to increasing demand.

🟢 Distribution yields will increase for the first time since 2021.

🟢 VC fundraising activity will surpass 2024 levels.

2/ А что же было любопытного в этом отчете? Там есть график соотношения спроса и предложения на VC рынке по сегментам (это первый прогноз из пункта выше). Мультипликатор показывает, насколько больше предложения стартапов по сравнению со спросом – например, 2х значит, что капитал, который ищут стартапы в 2 раза больше, чем то, что VC готовы проинвестировать.

▪️2018-2022 года: он на уровне 1х (видно, как с 2021 он становится ровно 1х – все поднимали, кто хотел, по сути).

▪️Пик – середина 2023 года:

▫️Early stage: ~2.6x;

▫️Growth VC:~3.9x;

▫️Late stage: ~3.3x;

▪️Какая ситуация под конец 2024?

▫️Early stage: ~1.9x (-0.7x);

▫️Growth VC:~2.3x (-1.6x);

▫️Late stage: ~2.9x (-0.4x).

3/ Получается, что наибольший дефицит капитала сейчас на поздних стадиях, после growth VC, а наименьший – на ранних (спасибо AI нашему). Это хорошо видно по динамике оценок – на ранних стадиях они уже догнали прошлый год, на средних восстанавливаются (смотрите насколько сократился дефицит инвестиций в этом сегменте – на 1.6х, больше всех!), а на поздних стадиях все еще остаются депрессивными (там наибольший рынок инвестора, получается).

4/ Отдельно хочется отметить, что многие VC отмечали в 2023 году, что сложно поднимать инвестиции от LPs. В 2025 году Pitchbook ожидает, что рынок будет лучше 2024 года, на уровне 2020 – то есть хуже только 2021 года и 2022 года, когда поднимали и доподнимали на пике. Сравним:

▪️2020: $96B;

▪️2021: $175B;

▪️2022: $186B;

▪️2023: $91B;

▪️2024: $71B;

▫️2025: $90B base ($110B upside и $70B downside).

👉 Сам отчет на [17 страниц] вы можете скачать по ссылке: https://pitchbook.com/news/reports/2025-us-venture-capital-outlook

#research

{kind=link}

👍6🔥6🦄2❤1

2024 Backward Pass - The Definitive Guide to AI in 2024.pdf

1.7 MB

📚 Хороший гайд по рынку AI от Translink Capital.

Тот случай, когда это не пост по отчету, а именно сам отчет.

Kelvin Mu из Translink Capital (давно и неплохо делает аналитику по сегменту) сделал чтиво по рынку искусственного интеллекта на 42 страницы. Тот случай, когда минимум графиков, которые мы любим, зато отчет достаточно емкий. Вдруг вы пропустили что-то по теме, это точно поможет расставить по полочкам. Понятно, что где в каком сегменте происходит.

Структура:

▪️Infrastructure Layer

▪️Model Layer

▪️Tooling Layer

▪️Application Layer

▪️Investments and M&A

▪️Other AI trends

Могу лишь еще лично направить почитать про тренд по Inference optimization в Tooling Layer, где сказано про наш уже бывший стартап Deci AI, который купила NVIDIA, но вообще каждый найдет там что-то свое. Очень кропотливо собраны тренды.

@proVenture

#ai #research

Тот случай, когда это не пост по отчету, а именно сам отчет.

Kelvin Mu из Translink Capital (давно и неплохо делает аналитику по сегменту) сделал чтиво по рынку искусственного интеллекта на 42 страницы. Тот случай, когда минимум графиков, которые мы любим, зато отчет достаточно емкий. Вдруг вы пропустили что-то по теме, это точно поможет расставить по полочкам. Понятно, что где в каком сегменте происходит.

Структура:

▪️Infrastructure Layer

▪️Model Layer

▪️Tooling Layer

▪️Application Layer

▪️Investments and M&A

▪️Other AI trends

Могу лишь еще лично направить почитать про тренд по Inference optimization в Tooling Layer, где сказано про наш уже бывший стартап Deci AI, который купила NVIDIA, но вообще каждый найдет там что-то свое. Очень кропотливо собраны тренды.

@proVenture

#ai #research

🔥14❤5👍4🦄1

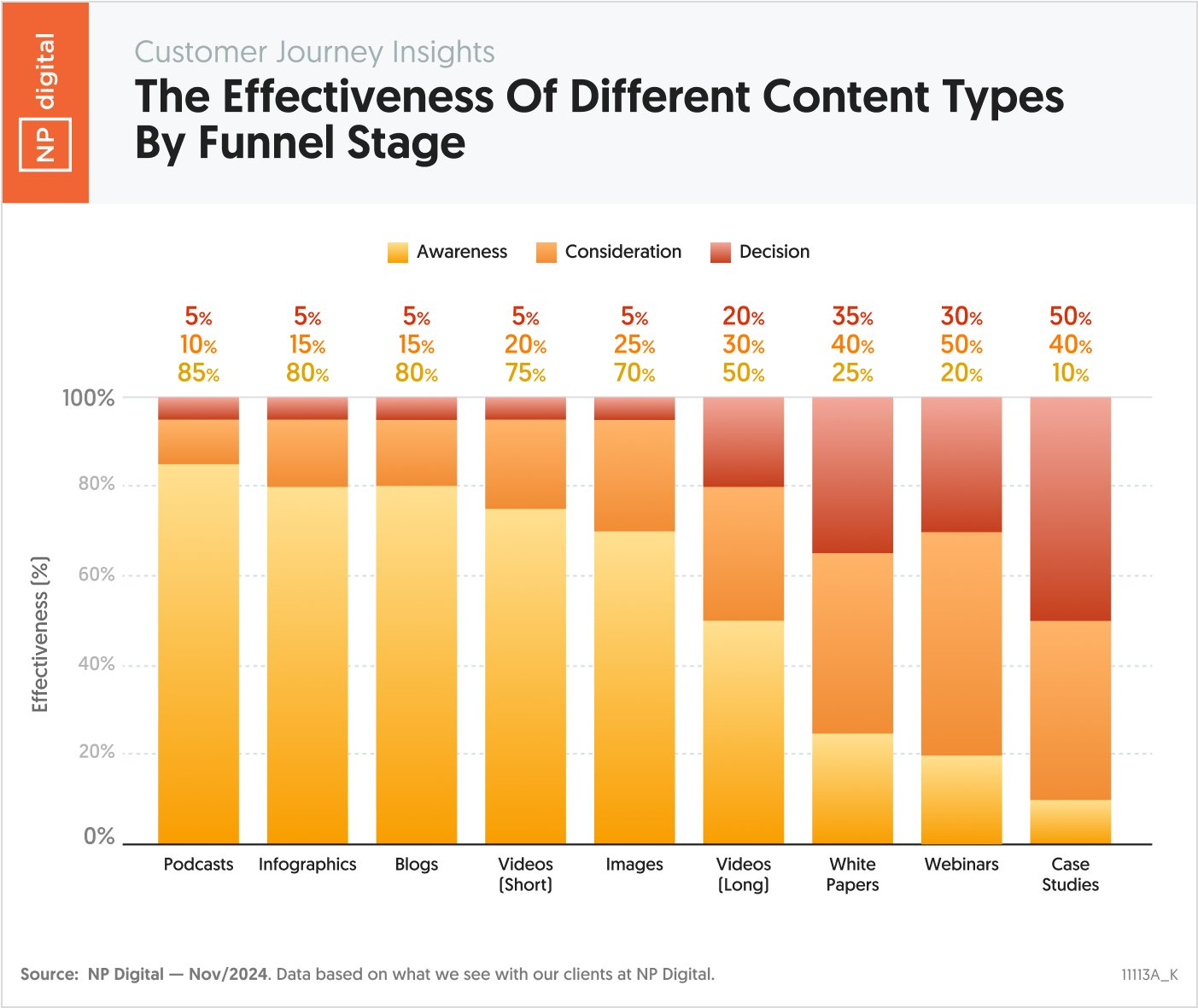

💡 Какой тип контента более эффективен в зависимости от стадии лида?

Такой сложный заголовок в эту пятницу у нас потому, что в уравнении есть три переменных, разбросанных на графике:

Тип контента – подкасты, блоги, видео, white papers и так далее;

Стадия в воронке – awareness (знание), consideration (рассмотрение, анализ), decision (принятие решения).

1/ Давайте посмотрим со стороны того, что лучше и хуже всего использовать, чтобы стимулировать свой awareness?

Топ-3 (в скобках эффективность):

🟢 Подкасты: ~85%;

🟢 Инфографика: ~80%;

🟢 Блоги: ~80%.

Худшие-3:

🔴 White Papers: ~25%;

🔴 Вебинары: ~20%

🔴 Case Studies: ~10%.

2/ А что если мы хотим стимулировать consideration?

Тогда топ-3 следующие:

🟢 Вебинары: ~50%;

🟢 White Papers: ~40%;

🟢 Case Studies: ~40%.

Худшие-3:

🔴 Инфографика: ~15%;

🔴 Блоги: ~15%;

🔴 Подкасты: ~10%.

3/ Отдельно отметим, что на decision действует то, что для awareness, но с точностью да наоборот. А длинные видео, вебинары и white papers являются, пожалуй, самыми универсальными типами контента – определенный процент эффективности есть на каждом этапе воронки.

👉 Ссылка на пост в Twitter по теме: https://x.com/neilpatel/status/1856670478879867111/photo/1

#оффтоп #полезное

Такой сложный заголовок в эту пятницу у нас потому, что в уравнении есть три переменных, разбросанных на графике:

Тип контента – подкасты, блоги, видео, white papers и так далее;

Стадия в воронке – awareness (знание), consideration (рассмотрение, анализ), decision (принятие решения).

1/ Давайте посмотрим со стороны того, что лучше и хуже всего использовать, чтобы стимулировать свой awareness?

Топ-3 (в скобках эффективность):

🟢 Подкасты: ~85%;

🟢 Инфографика: ~80%;

🟢 Блоги: ~80%.

Худшие-3:

🔴 White Papers: ~25%;

🔴 Вебинары: ~20%

🔴 Case Studies: ~10%.

2/ А что если мы хотим стимулировать consideration?

Тогда топ-3 следующие:

🟢 Вебинары: ~50%;

🟢 White Papers: ~40%;

🟢 Case Studies: ~40%.

Худшие-3:

🔴 Инфографика: ~15%;

🔴 Блоги: ~15%;

🔴 Подкасты: ~10%.

3/ Отдельно отметим, что на decision действует то, что для awareness, но с точностью да наоборот. А длинные видео, вебинары и white papers являются, пожалуй, самыми универсальными типами контента – определенный процент эффективности есть на каждом этапе воронки.

👉 Ссылка на пост в Twitter по теме: https://x.com/neilpatel/status/1856670478879867111/photo/1

#оффтоп #полезное

{kind=link}

❤10👍6🔥4💯2

🎉 12 вопросов по экзиту #1 – новый блиц для основателей стартапов!

У нас под занавес 2024-го новая рубрика, ура! Она давно напрашивалась, кто-то даже предлагал ее уже, но сейчас это уже необратимо,– в проВенчур теперь будут выходить также интервью фаундеров, которые экзитнули, продали свой бизнес.

Вообще эмоции и рефлексия по поводу экзита гораздо более сложные, чем после привлечения раунда. Раунд очевидно хорошая история, хоть и не является результатом, тогда как экзит, наоборот – это и радость от получения результата, и часто горечь от того, что ты лишаешься чего-то очень близкого и важного, стартапа, который вы развивали днем и ночью. Но не ради этого ли основатели создают стартап с самого начала?

Давайте разбираться, как оно, продавать бизнес – и 1-м в новой рубрике #проэкзиты согласился порассуждать об этом Алексей Сидоров, основатель Slice. Недавно Slice был куплен медиа конгломератом Web3 Media Ventures. Поздравляем!

1/ Сколько времени занял активный процесс продажи?

6 месяцев.

2/ Каковы топ-3 причины, почему вы продали бизнес сейчас?

▪️Видели больше потенциала в нем как в прибыльном бизнесе чем венчурном стартапе.

▪️Уперлись в ограниченный размер рынка.

▪️Хотели заниматься другими идеями.

3/ Топ-3 качества хорошего acquier’а для вас.

▪️Доверие.

▪️Скорость.

▪️Синергитичность их и нашего бизнесов (выше наше value в его глазах).

4/ Искали ли вы покупателя активно или он вышел на вас сам?

Искали сами.

5/ Со сколькими покупателями общались и сколько было других терм щитов о покупке?

Общались с 4, кто проявил интерес.

6/ Помогал ли кто-то в продаже? Инвестбанк, M&A адвайзер, текущие инвесторы?

Все сами.

7/ Знал ли ты покупателя до этого и когда вы познакомились?

Были знакомы, так как работали на одном рынке.

8/ Топ-3 причины, почему покупатель купил ваш бизнес:

▪️Сильный бренд на рынке.

▪️Работающая инновационная технология.

▪️Наша экспертиза как команды.

9/ Какой runway оставался у вас к моменту продажи?

Мы были прибыльны.

10/ Топ-3 проблемы, с которыми вы столкнулись при организации продажи:

▪️Поиск покупателя, для кого бизнес будет иметь стратегическую ценность а не только ради кешфлоу.

▪️Подготовка и прохождение DD.

▪️Сложность продажи бизнеса без команды.

11/ Что бы вы хотели знать до того, как начинать процесс продажи своего бизнеса?

Хотел бы иметь видимость всего процесса и следующих шагов. Часто мы не понимали, какого действия ожидать дальше и как далеко мы продвинулись по прогрессу.

12/ Какие советы ты можешь дать другим фаундерам, которые думают о продаже своего бизнеса:

🔹Шанс успешной продажи очень маленький, рассчитывать на него нельзя, если есть такая возможность – продавайте, если нет – ничего не ожидайте, фокусируйтесь на пути и пытайтесь заработать в процессе.

🔹Четко понимайте свою BATNA при оценке офферов [прим.: это расшифровывается как best alternative to no agreement – грубо говоря, с чем вы останетесь, если текущие переговоры сорвутся, будете ли вы довольны?].

🔹Подумайте и решите намного заранее готовы ли вы проследовать за своим бизнесом и работать в новой компании, или бизнес продается без вас. Первый сценарий намного легче и прибыльнее.

🔹В сделках нет объективно правильного ответа, вы сами создаете правила.

🔹Вы вступаете в довольно продолжительные отношения, не работайте с плохими людьми.

👉 Подробнее про экзит можете прочитать тут: https://www.cryptovate.io/web3-advertising-slise-acquired-media-ventures/

👉 А вот тут в посте в своем Telegram-канале Леша приводит еще более гранулярные рассуждения об экзите: https://t.me/mister_sosister/1606

❓Если вы сделали венчурный экзит, а также знаете фаундеров, кого вы бы хотели видеть в данной рубрике, пишите на @proventure_admin!

@proVenture

У нас под занавес 2024-го новая рубрика, ура! Она давно напрашивалась, кто-то даже предлагал ее уже, но сейчас это уже необратимо,– в проВенчур теперь будут выходить также интервью фаундеров, которые экзитнули, продали свой бизнес.

Вообще эмоции и рефлексия по поводу экзита гораздо более сложные, чем после привлечения раунда. Раунд очевидно хорошая история, хоть и не является результатом, тогда как экзит, наоборот – это и радость от получения результата, и часто горечь от того, что ты лишаешься чего-то очень близкого и важного, стартапа, который вы развивали днем и ночью. Но не ради этого ли основатели создают стартап с самого начала?

Давайте разбираться, как оно, продавать бизнес – и 1-м в новой рубрике #проэкзиты согласился порассуждать об этом Алексей Сидоров, основатель Slice. Недавно Slice был куплен медиа конгломератом Web3 Media Ventures. Поздравляем!

1/ Сколько времени занял активный процесс продажи?

6 месяцев.

2/ Каковы топ-3 причины, почему вы продали бизнес сейчас?

▪️Видели больше потенциала в нем как в прибыльном бизнесе чем венчурном стартапе.

▪️Уперлись в ограниченный размер рынка.

▪️Хотели заниматься другими идеями.

3/ Топ-3 качества хорошего acquier’а для вас.

▪️Доверие.

▪️Скорость.

▪️Синергитичность их и нашего бизнесов (выше наше value в его глазах).

4/ Искали ли вы покупателя активно или он вышел на вас сам?

Искали сами.

5/ Со сколькими покупателями общались и сколько было других терм щитов о покупке?

Общались с 4, кто проявил интерес.

6/ Помогал ли кто-то в продаже? Инвестбанк, M&A адвайзер, текущие инвесторы?

Все сами.

7/ Знал ли ты покупателя до этого и когда вы познакомились?

Были знакомы, так как работали на одном рынке.

8/ Топ-3 причины, почему покупатель купил ваш бизнес:

▪️Сильный бренд на рынке.

▪️Работающая инновационная технология.

▪️Наша экспертиза как команды.

9/ Какой runway оставался у вас к моменту продажи?

Мы были прибыльны.

10/ Топ-3 проблемы, с которыми вы столкнулись при организации продажи:

▪️Поиск покупателя, для кого бизнес будет иметь стратегическую ценность а не только ради кешфлоу.

▪️Подготовка и прохождение DD.

▪️Сложность продажи бизнеса без команды.

11/ Что бы вы хотели знать до того, как начинать процесс продажи своего бизнеса?

Хотел бы иметь видимость всего процесса и следующих шагов. Часто мы не понимали, какого действия ожидать дальше и как далеко мы продвинулись по прогрессу.

12/ Какие советы ты можешь дать другим фаундерам, которые думают о продаже своего бизнеса:

🔹Шанс успешной продажи очень маленький, рассчитывать на него нельзя, если есть такая возможность – продавайте, если нет – ничего не ожидайте, фокусируйтесь на пути и пытайтесь заработать в процессе.

🔹Четко понимайте свою BATNA при оценке офферов [прим.: это расшифровывается как best alternative to no agreement – грубо говоря, с чем вы останетесь, если текущие переговоры сорвутся, будете ли вы довольны?].

🔹Подумайте и решите намного заранее готовы ли вы проследовать за своим бизнесом и работать в новой компании, или бизнес продается без вас. Первый сценарий намного легче и прибыльнее.

🔹В сделках нет объективно правильного ответа, вы сами создаете правила.

🔹Вы вступаете в довольно продолжительные отношения, не работайте с плохими людьми.

👉 Подробнее про экзит можете прочитать тут: https://www.cryptovate.io/web3-advertising-slise-acquired-media-ventures/

👉 А вот тут в посте в своем Telegram-канале Леша приводит еще более гранулярные рассуждения об экзите: https://t.me/mister_sosister/1606

❓Если вы сделали венчурный экзит, а также знаете фаундеров, кого вы бы хотели видеть в данной рубрике, пишите на @proventure_admin!

@proVenture

🔥18👍10🏆3❤2

Продолжая традицию прошлого года (лучше и не скажешь, до сих пор актуально то, что было написано тогда), хочется вместо итогов года сказать вам “спасибо”!

Для канала 2024 год был не самый лучший, на самом деле – количество просмотров не выросло несмотря на то, что количество подписчиков сильно увеличилось. Глядя на другие открытки от TGStat видно, что есть к чему стремиться.

👉 Ссылка: https://t.me/boost/proventure

Увидимся в 2025-м!

Ваш @proVenture

Please open Telegram to view this post

VIEW IN TELEGRAM

👍17❤7

☃️ Ну что, друзья, вы очухались после праздников, готовы читать новые посты?

Final Results

34%

Ещё нет, давайте после праздников

19%

Ещё отдыхаем, но всегда готовы читать

29%

Давно пора!

13%

А что, были праздники какие-то?

8%

Некогда проходить опрос, доедаю оливье!

🔭 Подборка 17 отчетов по прогнозам на 2025 год.

На самом деле куда больше для желающих углубиться.

Вообще прогнозы делать – неблагодарное занятие. Как вы знаете, хороший аналитик всегда может объяснить, почему его прошлый прогноз был неверным. Однако думать о будущем стоит, давайте приобщимся к прогнозам тех, кто этим профессионально занимается – анализирует и прогнозирует.

💡 В подборке:

▪️7х отчетов от Bulge Bracket банков

▪️8х отчетов от private equity фирм и управляющих активами

▪️2х от исследовательских компаний

🌐 если отчет читается на сайте онлайн и 📎 если можно скачать в виде файла

👉 Находите все ссылки в посте на Linkedin: https://www.linkedin.com/posts/defremov_2025-outlook-a-collection-of-17-sources-activity-7284490687511732224-TpGN/

Несколько отчетов отметим:

1️⃣ BNP Paribas: взгляд в будущее сразу и по макро, и по финансовым рынкам, и по развивающимся рынкам отдельно.

👉 Ссылка: https://www.bnpparibas-am.com/en-gb/professional-investor/portfolio-perspectives/investment-outlook-2025-opportunities-in-a-volatile-world/

2️⃣ UBS: тут очень короткая заметка, но сразу все видно. Прогноз на салфетке. Да еще и 3 сценария – base, bull, bear.

👉 Ссылка: https://www.ubs.com/global/en/media/display-page-ndp/en-20241121-year-ahead-2025.html

3️⃣ Pitchbook: нельзя обойти прогноз по VC, поэтому обязательно читаем. Если коротко, то все там достаточно радужно, большинство участников рынка ждут роста в 2025.

👉 Ссылка: https://pitchbook.com/news/reports/2025-us-venture-capital-outlook

💬 Знаете еще какие-то хорошие прогнозы или отчеты? Делитесь ссылками в комментариях, будет интересно почитать.

Также есть отдельный вопрос – есть еще материалы по прогнозам, какие лучше опубликовать? Давайте проголосуем в реакциях:

🔥 Анализ прогнозов по технологиям (не рынкам, как сейчас)

👍 Прогноз VC трендов

🦄 AI business predictions

👍 Топ стартап трендов в 2024 и 2025

@proVenture

#trends #research

На самом деле куда больше для желающих углубиться.

Вообще прогнозы делать – неблагодарное занятие. Как вы знаете, хороший аналитик всегда может объяснить, почему его прошлый прогноз был неверным. Однако думать о будущем стоит, давайте приобщимся к прогнозам тех, кто этим профессионально занимается – анализирует и прогнозирует.

💡 В подборке:

▪️7х отчетов от Bulge Bracket банков

▪️8х отчетов от private equity фирм и управляющих активами

▪️2х от исследовательских компаний

🌐 если отчет читается на сайте онлайн и 📎 если можно скачать в виде файла

👉 Находите все ссылки в посте на Linkedin: https://www.linkedin.com/posts/defremov_2025-outlook-a-collection-of-17-sources-activity-7284490687511732224-TpGN/

Несколько отчетов отметим:

1️⃣ BNP Paribas: взгляд в будущее сразу и по макро, и по финансовым рынкам, и по развивающимся рынкам отдельно.

👉 Ссылка: https://www.bnpparibas-am.com/en-gb/professional-investor/portfolio-perspectives/investment-outlook-2025-opportunities-in-a-volatile-world/

2️⃣ UBS: тут очень короткая заметка, но сразу все видно. Прогноз на салфетке. Да еще и 3 сценария – base, bull, bear.

👉 Ссылка: https://www.ubs.com/global/en/media/display-page-ndp/en-20241121-year-ahead-2025.html

3️⃣ Pitchbook: нельзя обойти прогноз по VC, поэтому обязательно читаем. Если коротко, то все там достаточно радужно, большинство участников рынка ждут роста в 2025.

👉 Ссылка: https://pitchbook.com/news/reports/2025-us-venture-capital-outlook

💬 Знаете еще какие-то хорошие прогнозы или отчеты? Делитесь ссылками в комментариях, будет интересно почитать.

Также есть отдельный вопрос – есть еще материалы по прогнозам, какие лучше опубликовать? Давайте проголосуем в реакциях:

🔥 Анализ прогнозов по технологиям (не рынкам, как сейчас)

👍 Прогноз VC трендов

🦄 AI business predictions

👍 Топ стартап трендов в 2024 и 2025

@proVenture

#trends #research

{kind=link}

🔥22👍11🦄5❤1

🔥🔥🔥 Список 379 инвесторов на Series A в UK и Европе.

Хороший друг Дан Лившиц (Dwelly) сделал большую полезность – он выложил очень крутую табличку со списком VC фондов, которые могут проинвестировать в ваш стартап на Seed или Series A в Европе или UK (на самом деле, не только там).

1/ Что это за список? Там куча параметров, по которым можно ранжировать:

▪️379 инвесторов.

▪️Всего инвестиций и сколько их было в 2023-2024 годах (Инвесторы из выборки сделали ~15% своих сделок в 2023-2024, то есть, это активные инвесторы!).

▪️Какова доля seed сделок: медиана 37%.

▪️Какова доля Series A сделок: медиана 29%.

▪️Какова доля сделок, где они являются лидами: медиана 37%.

▪️А также ссылка на Crunchbase, сайт, linkedin,страна, описание.

▪️Еще есть имейл контакты – да не просто где-то, таких инвесторов 288 из 379, то есть, целых 76%!

2/ Как это можно анализировать?

▪️Нужен seed раунд? Давайте посмотрим известные VC фонды, которые большую долю имеют seed сделок, соответственно, активно их делают: Global Founders Capital (доля seed сделок в 2023-2024 составила 74%), Fenbushi Capital (72%), LocablGlobe (72%), Speedinvest (59%), Point Nine (52%).

💡Совет: проранжируйте просто по доле seed и общайтесь, а не так руками выбирайте.

▪️Допустим, вам нужен лид инвестор сейчас –есть те, кто делает это часто. Из известных имен это GEM Capital (86%), Insight Partners (65%), Valar Ventures (60%), Tiger Global (59%), EQT Ventures (58%), Pantera Capital (44%), Balderton Capital (43%), Earlybird VC (43%), Union Square Ventures (42%).

💡Совет: подобных лидов стоит искать все же вторым фактором в ранжировании, сначала отранжировать по стадии, а потом по доле сделок, где фонд лидировал. Сами видите, в примерах выше много тех, кто инвестирует на Series B+.

3/ Что еще можно найти любопытного?

🔹Вот пример известных фондов, к которым все ходят на Seed, но они особо их не делают: TriplePoint Capital (0%), Citi Ventures (0%), Tiger Global (7%), DN Capital (8%), Balderton Capital (13%), Insight Partners (15%), Ribbit Capital (20%), Union Square Ventures (22%), Google Ventures (23%).

▫️Из забавного, фонд, который называется Seed Capital, сделал на seed стадии всего 22% сделок, он сделал на Series A бОльшую часть – 44%.

🔹А также вот примеры известных VC фондов, которые практически не лидируют сделок, то есть, к ним в первую очередь ходить не стоит: FJ Labs (4%), Coinbase Ventures (7%), Fenbushi Capital (13%), Citi Ventures (18%), Playfair Capital (22%), Mubadala (24%), DN Capital (25%), SBI Investment (25%), Google Ventures (28%), Point Nine (29%).

▫️Из забавного, есть всего один фонд, который все 100% своих сделок лидировал – это Puma Private Equity. На втором месте наши знакомые из GEM Capital.

🔹Всего лишь 31 фонд из выборки дает долг, но есть те, у кого доля таких сделок больше 10%: TriplePoint Capital (60%), ING Ventures (25%), Salica (23%), Triple Point Ventures (17%), Redstone (12%), EquityPitcher Ventures (10%).

👉 Крутите список сами, скопировав его себе из Google Sheets по ссылке: https://docs.google.com/spreadsheets/d/1mGmPZYIVxdLdgSrEvJffRLZhcR5X8rFx/edit?gid=1357978367#gid=1357978367

👉 Но не проходите мимо, прочитайте оригинальный пост Дана в Linkedin и оставьте комментарий с благодарностью: https://www.linkedin.com/feed/update/urn:li:activity:7283442993406107650/

@proVenture

#investors #fundraising

Хороший друг Дан Лившиц (Dwelly) сделал большую полезность – он выложил очень крутую табличку со списком VC фондов, которые могут проинвестировать в ваш стартап на Seed или Series A в Европе или UK (на самом деле, не только там).

1/ Что это за список? Там куча параметров, по которым можно ранжировать:

▪️379 инвесторов.

▪️Всего инвестиций и сколько их было в 2023-2024 годах (Инвесторы из выборки сделали ~15% своих сделок в 2023-2024, то есть, это активные инвесторы!).

▪️Какова доля seed сделок: медиана 37%.

▪️Какова доля Series A сделок: медиана 29%.

▪️Какова доля сделок, где они являются лидами: медиана 37%.

▪️А также ссылка на Crunchbase, сайт, linkedin,страна, описание.

▪️Еще есть имейл контакты – да не просто где-то, таких инвесторов 288 из 379, то есть, целых 76%!

2/ Как это можно анализировать?

▪️Нужен seed раунд? Давайте посмотрим известные VC фонды, которые большую долю имеют seed сделок, соответственно, активно их делают: Global Founders Capital (доля seed сделок в 2023-2024 составила 74%), Fenbushi Capital (72%), LocablGlobe (72%), Speedinvest (59%), Point Nine (52%).

💡Совет: проранжируйте просто по доле seed и общайтесь, а не так руками выбирайте.

▪️Допустим, вам нужен лид инвестор сейчас –есть те, кто делает это часто. Из известных имен это GEM Capital (86%), Insight Partners (65%), Valar Ventures (60%), Tiger Global (59%), EQT Ventures (58%), Pantera Capital (44%), Balderton Capital (43%), Earlybird VC (43%), Union Square Ventures (42%).

💡Совет: подобных лидов стоит искать все же вторым фактором в ранжировании, сначала отранжировать по стадии, а потом по доле сделок, где фонд лидировал. Сами видите, в примерах выше много тех, кто инвестирует на Series B+.

3/ Что еще можно найти любопытного?

🔹Вот пример известных фондов, к которым все ходят на Seed, но они особо их не делают: TriplePoint Capital (0%), Citi Ventures (0%), Tiger Global (7%), DN Capital (8%), Balderton Capital (13%), Insight Partners (15%), Ribbit Capital (20%), Union Square Ventures (22%), Google Ventures (23%).

▫️Из забавного, фонд, который называется Seed Capital, сделал на seed стадии всего 22% сделок, он сделал на Series A бОльшую часть – 44%.

🔹А также вот примеры известных VC фондов, которые практически не лидируют сделок, то есть, к ним в первую очередь ходить не стоит: FJ Labs (4%), Coinbase Ventures (7%), Fenbushi Capital (13%), Citi Ventures (18%), Playfair Capital (22%), Mubadala (24%), DN Capital (25%), SBI Investment (25%), Google Ventures (28%), Point Nine (29%).

▫️Из забавного, есть всего один фонд, который все 100% своих сделок лидировал – это Puma Private Equity. На втором месте наши знакомые из GEM Capital.

🔹Всего лишь 31 фонд из выборки дает долг, но есть те, у кого доля таких сделок больше 10%: TriplePoint Capital (60%), ING Ventures (25%), Salica (23%), Triple Point Ventures (17%), Redstone (12%), EquityPitcher Ventures (10%).

👉 Крутите список сами, скопировав его себе из Google Sheets по ссылке: https://docs.google.com/spreadsheets/d/1mGmPZYIVxdLdgSrEvJffRLZhcR5X8rFx/edit?gid=1357978367#gid=1357978367

👉 Но не проходите мимо, прочитайте оригинальный пост Дана в Linkedin и оставьте комментарий с благодарностью: https://www.linkedin.com/feed/update/urn:li:activity:7283442993406107650/

@proVenture

#investors #fundraising

{kind=link}

👍12❤8🔥7🤝2

🧮 Анатомия продажи компании за $10M: как можно структурировать сделку?

Оживающий M&A рынок наталкивает нас на размышления о том, как продавать компании.

Дирк Салмер (Saas Group) опубликовал полезную картинку, где расписал 4 популярных компоненты формирования стоимости выкупа SaaS бизнеса. Он называет это 4 вариантами, но на самом деле речь идет про компоненты. Давайте их рассмотрим.

1/ Какие компоненты могут составлять сумму M&A сделки?

🔹Cash – денежные средства, тут все просто.

🔹Earnout – выплата, которая привязана к будущему performance компании.

🔹Seller Note – фактически вы даете в долг своей прошлой компании. Иногда более оптимально с налоговой точки зрения.

🔹Equity Swap – когда вместо денег вы получаете акции компании-покупателя. Часто так делают большие публичные компании типа Microsoft, Amazon, Google, но и при среднего размера участниках это часто встречается.

2/ Почему Дирк называет эти компоненты опциями по выходу? Потому, что он рассматривает 4 варианта, когда они добавляются друг к другу по очереди:

1️⃣ Cash Upfront

2️⃣ Cash + Earnout

3️⃣ Cash + Earnout + Seller Note

4️⃣ Cash + Earnout + Seller Note + Equity Swap

3/ Но на самом деле может быть комбинация вариантов – например, только Equity Swap (если вам купил Amazon) или Seller Note и Equity Swap (если вас купила какая-то средняя компания), или только Earnout (если вообще сейчас сложно вам что-то выплатить, а вы еще и остаетесь в компании). Математически получается даже с 4-мя компонентами всего 16 вариантов (верно же?). Но понятно, что есть еще другие компоненты, просто они, действительно, чуть меньше распространены.

👉 Почитать оригинальный пост Дирка можно тут по ссылке: https://www.linkedin.com/feed/update/urn:li:activity:7270360542828019713/

#exits #ma #howtovc #полезное

Оживающий M&A рынок наталкивает нас на размышления о том, как продавать компании.

Дирк Салмер (Saas Group) опубликовал полезную картинку, где расписал 4 популярных компоненты формирования стоимости выкупа SaaS бизнеса. Он называет это 4 вариантами, но на самом деле речь идет про компоненты. Давайте их рассмотрим.

1/ Какие компоненты могут составлять сумму M&A сделки?

🔹Cash – денежные средства, тут все просто.

🔹Earnout – выплата, которая привязана к будущему performance компании.

🔹Seller Note – фактически вы даете в долг своей прошлой компании. Иногда более оптимально с налоговой точки зрения.

🔹Equity Swap – когда вместо денег вы получаете акции компании-покупателя. Часто так делают большие публичные компании типа Microsoft, Amazon, Google, но и при среднего размера участниках это часто встречается.

2/ Почему Дирк называет эти компоненты опциями по выходу? Потому, что он рассматривает 4 варианта, когда они добавляются друг к другу по очереди:

1️⃣ Cash Upfront

2️⃣ Cash + Earnout

3️⃣ Cash + Earnout + Seller Note

4️⃣ Cash + Earnout + Seller Note + Equity Swap

3/ Но на самом деле может быть комбинация вариантов – например, только Equity Swap (если вам купил Amazon) или Seller Note и Equity Swap (если вас купила какая-то средняя компания), или только Earnout (если вообще сейчас сложно вам что-то выплатить, а вы еще и остаетесь в компании). Математически получается даже с 4-мя компонентами всего 16 вариантов (верно же?). Но понятно, что есть еще другие компоненты, просто они, действительно, чуть меньше распространены.

👉 Почитать оригинальный пост Дирка можно тут по ссылке: https://www.linkedin.com/feed/update/urn:li:activity:7270360542828019713/

#exits #ma #howtovc #полезное

{kind=link}

🔥17🦄7👍3

🔎 AI Survey: Four Themes Emerging.

Bain провел любопытное исследование еще в начале 2024 года относительно того, как компании используют generative AI в разных кейсах.

Сами по себе опросы не очень интересны, дают только sentiment, но не конкретные цифры, однако тут хотелось бы обратить ваше внимание на следующее.

Bain опрашивал представителей разных департаментов в октябре 2023 и в феврале 2024, и мы можем отметить, в каких областях gen AI инструменты стали больше применяться в 2024 году. График показывает процент респондентов, которые отметили, что Gen AI отвечает их ожиданиям или превышает их. Можно предположить, что увеличение процента происходит за счет роста юз кейсов.

1/ Рассмотрим направления с изменениями.

Топ-3 с растущим сентиментом:

🟢 Sales and sales operations: +6%;

🟢 Software code development/Marketing/Customer Service: +4%

🟢 Customer Onboarding: +1%

🔹 Тут на втором месте сразу несколько функций, но стоит отметить, что это единственные области, которые в плюсе вообще – в остальных местах сентимент ухудшается.

Топ-3 с падающим сентиментом:

🔴 HR: -12%;

🔴 Operations: -16%;

🔴 Legal: -18%.

🔹 Любопытно, что operations и legal это два направления, где очень много рутины – скорее всего, точность gen AI tools пока оставляет желать лучшего, вот и сентимент сокращается.

2/ Еще более любопытно, что общий сентимент сократился на 4%, а областей с падающим сентиментом (10) в 2 раза больше, чем с растущим (5). Интересно, как ситуация изменилась к концу года, конечно = к началу 2025-го. Кто-то видел информацию?

👉 Подробнее результаты опроса от Bain вы можете найти по ссылке: https://www.bain.com/insights/ai-survey-four-themes-emerging/#

@proVenture

#ai #research #trends

Bain провел любопытное исследование еще в начале 2024 года относительно того, как компании используют generative AI в разных кейсах.

Сами по себе опросы не очень интересны, дают только sentiment, но не конкретные цифры, однако тут хотелось бы обратить ваше внимание на следующее.

Bain опрашивал представителей разных департаментов в октябре 2023 и в феврале 2024, и мы можем отметить, в каких областях gen AI инструменты стали больше применяться в 2024 году. График показывает процент респондентов, которые отметили, что Gen AI отвечает их ожиданиям или превышает их. Можно предположить, что увеличение процента происходит за счет роста юз кейсов.

1/ Рассмотрим направления с изменениями.

Топ-3 с растущим сентиментом:

🟢 Sales and sales operations: +6%;

🟢 Software code development/Marketing/Customer Service: +4%

🟢 Customer Onboarding: +1%

🔹 Тут на втором месте сразу несколько функций, но стоит отметить, что это единственные области, которые в плюсе вообще – в остальных местах сентимент ухудшается.

Топ-3 с падающим сентиментом:

🔴 HR: -12%;

🔴 Operations: -16%;

🔴 Legal: -18%.

🔹 Любопытно, что operations и legal это два направления, где очень много рутины – скорее всего, точность gen AI tools пока оставляет желать лучшего, вот и сентимент сокращается.

2/ Еще более любопытно, что общий сентимент сократился на 4%, а областей с падающим сентиментом (10) в 2 раза больше, чем с растущим (5). Интересно, как ситуация изменилась к концу года, конечно = к началу 2025-го. Кто-то видел информацию?

👉 Подробнее результаты опроса от Bain вы можете найти по ссылке: https://www.bain.com/insights/ai-survey-four-themes-emerging/#

@proVenture

#ai #research #trends

{kind=link}

👍4🔥4❤2

🔥 Полезный хак о том, как просить интро на VC инвесторов от фаундера, поднявшего $17M от a16z.

Пабло Сруго (Mistral) сделал прикольный пост на Linkedin, в котором он опубликовал в целом процесс фандрейзинга стартапа Pylon, это саммари выпуска подкаста с интервью Пабло с основателем Pylon Марти Каусасом.

1/ Что за кейс?

▪️Прошел в YC, до раунда имел $3M в банке.

▪️1st time founder.

▪️Series A на $17M поднят с участием a16z.

▪️Срок закрытия 14 дней.

▪️До этого они подняли $6M от General Catalyst год назад.

2/ На что бы хотелось обратить ваше особое внимание?

▪️Они решили, что фандрейзинг – это social game. Ты должен быть доступен для инвесторов, но не слишком доступен.

▪️Они сделали 40 встреч с инвесторами за 2 недели, получив интро от других фаундеров.

▪️Но это не главное, прикольно то, как они писали:

🔴 Вместо того, чтобы писать: "Pylon is raising a $17M Series A. Here's the deck. Do you want to meet?"

🟢 Они писали: "I'm good friends with Marty and heard they're raising. Have you met them yet? If not lmk, I can likely get you in."

🔹В первом случае контроль на стороне VC, ощущение того, что времени много. Во втором, наоборот, - ощущение, что вот-вот уже возможность уходит, надо торопиться. Создает FOMO.

3/ Там есть еще кое-что в статье про то, как они жертвовали многим, чтобы делать свой продукт и продавать, но даже про формирование FOMO вполне крутая идея, которую каждый фаундер может забрать себе и постараться использовать.

👉 Ссылка на пост Пабло: https://www.linkedin.com/feed/update/urn:li:activity:7275520064789921795/

🎧👉 Ссылка на подкаст с Марти: https://www.pmf.show/1889238/episodes/16263604-yc-said-his-idea-would-never-work-so-he-lived-in-his-office-for-months-then-raised-17m-from-a16z-in-14-days-marty-kausas-founder-of-pylon

@proVenture

#howtovc #fundraising

Пабло Сруго (Mistral) сделал прикольный пост на Linkedin, в котором он опубликовал в целом процесс фандрейзинга стартапа Pylon, это саммари выпуска подкаста с интервью Пабло с основателем Pylon Марти Каусасом.

1/ Что за кейс?

▪️Прошел в YC, до раунда имел $3M в банке.

▪️1st time founder.

▪️Series A на $17M поднят с участием a16z.

▪️Срок закрытия 14 дней.

▪️До этого они подняли $6M от General Catalyst год назад.

2/ На что бы хотелось обратить ваше особое внимание?

▪️Они решили, что фандрейзинг – это social game. Ты должен быть доступен для инвесторов, но не слишком доступен.

▪️Они сделали 40 встреч с инвесторами за 2 недели, получив интро от других фаундеров.

▪️Но это не главное, прикольно то, как они писали:

🔴 Вместо того, чтобы писать: "Pylon is raising a $17M Series A. Here's the deck. Do you want to meet?"

🟢 Они писали: "I'm good friends with Marty and heard they're raising. Have you met them yet? If not lmk, I can likely get you in."

🔹В первом случае контроль на стороне VC, ощущение того, что времени много. Во втором, наоборот, - ощущение, что вот-вот уже возможность уходит, надо торопиться. Создает FOMO.

3/ Там есть еще кое-что в статье про то, как они жертвовали многим, чтобы делать свой продукт и продавать, но даже про формирование FOMO вполне крутая идея, которую каждый фаундер может забрать себе и постараться использовать.

👉 Ссылка на пост Пабло: https://www.linkedin.com/feed/update/urn:li:activity:7275520064789921795/

🎧👉 Ссылка на подкаст с Марти: https://www.pmf.show/1889238/episodes/16263604-yc-said-his-idea-would-never-work-so-he-lived-in-his-office-for-months-then-raised-17m-from-a16z-in-14-days-marty-kausas-founder-of-pylon

@proVenture

#howtovc #fundraising

Linkedin

#startups #venturecapital #founders | Pablo Srugo | 393 comments

I met a 1st-time founder who raised a $17M Series A from a16z—in just 14 days. He had $3M cash & didn’t need the money— he cracked the fundraising game:

Marty got into YC with a VERY simple product. So simple YC said "it would never work".

The product…

Marty got into YC with a VERY simple product. So simple YC said "it would never work".

The product…

🔥20❤4👍3🤣2🦄2

📈 Какой компанией нужно быть, чтобы Morgan Stanley решил выводить вас на IPO?

Один слайд, но такой любопытный. Джейсон Шуман (Primary) опубликовал слайд из презентации Morgan Stanley на тему “IPOable” компаний (жаргонно, о компаниях, которые имеют шансы выйти на IPO в 2025 году?)

1/ Что это за звери такие?

▪️Выручка $200-300M;

▪️Рост +30-40% в год;

▪️Прибыльны хотя бы в течение 4-6 месяцев;

▪️$2B+ оценка;

▪️Predictability of Beat-and-Raise – в течение 6-8 кварталов [прим.: это означает способность превышать прогнозы аналитиков по финансовым показателям];

▪️Лидер в своей нише;

▪️Act 2.0 – успешная монетизация опционов сотрудников.

2/ Как это отличается от того, что было в 2021 году (это уже не Morgan Stanley, это прикидка исходя из своего опыта):

▫️$100M+ - было достаточно, чтобы выходить на IPO;

▫️Рост в идеале $50%+, а лучше 100%+;

▫️1-3 компания в своей нише;

▫️$1B+ оценка;

▫️Прибыльность не обязательна.

По разным оценкам 10-20 компаний в США ждут окна IPO, которое может открыться уже до конца этого года. Будем посмотреть, как говорится.

👉 Картинка взята отсюда: https://www.linkedin.com/posts/jasonshuman_2025-the-year-of-the-ipo-what-it-will-activity-7282115392150364161-ISYs/

@proVenture

#research #exits #ipo

Один слайд, но такой любопытный. Джейсон Шуман (Primary) опубликовал слайд из презентации Morgan Stanley на тему “IPOable” компаний (жаргонно, о компаниях, которые имеют шансы выйти на IPO в 2025 году?)

1/ Что это за звери такие?

▪️Выручка $200-300M;

▪️Рост +30-40% в год;

▪️Прибыльны хотя бы в течение 4-6 месяцев;

▪️$2B+ оценка;

▪️Predictability of Beat-and-Raise – в течение 6-8 кварталов [прим.: это означает способность превышать прогнозы аналитиков по финансовым показателям];

▪️Лидер в своей нише;

▪️Act 2.0 – успешная монетизация опционов сотрудников.

2/ Как это отличается от того, что было в 2021 году (это уже не Morgan Stanley, это прикидка исходя из своего опыта):

▫️$100M+ - было достаточно, чтобы выходить на IPO;

▫️Рост в идеале $50%+, а лучше 100%+;

▫️1-3 компания в своей нише;

▫️$1B+ оценка;

▫️Прибыльность не обязательна.

По разным оценкам 10-20 компаний в США ждут окна IPO, которое может открыться уже до конца этого года. Будем посмотреть, как говорится.

👉 Картинка взята отсюда: https://www.linkedin.com/posts/jasonshuman_2025-the-year-of-the-ipo-what-it-will-activity-7282115392150364161-ISYs/

@proVenture

#research #exits #ipo

{kind=link}

🔥11❤9👍2🦄2

🧲 У вас хороший retention? Ниже несколько бенчмарков по отраслям.

Венчурные инвесторы большое внимание уделяют удержанию клиентов, потому что если оно высокое, то можно инвестировать сейчас в стартапы, чтобы они прожигали деньги и получали клиентов, которые надолго останутся с компанией и обеспечат будущую прибыль.

Скотт Шиао (Goodwater Capital) делает полезный пост в своем блоге, где расписывает подход к сравнению retention в зависимости от двух составляющих.

1/ Retention в зависимости от отрасли. По сути вам нужно понимать, каков бенчмарк удержания по вашей отрасли или даже по категории, чтобы понять, хороший он у вас или плохой.

Например, Best Buy имеет в 3 раза меньший retention, чем groceries stores, но если сравнить с категорийным конкурентом, Newegg имеет retention на уровне 1-2%, тогда как Best Buy на уровне 3-4%. Это частично объясняет разницу в капитализации этих компаний ($19B у Best Buy против $225M у Newegg).

2/ Каковы бенчмарки по отраслям?

🛒 Grocery Stores ~5-15% at M12

🛍 Retail ~1-5% at M12

💵 Banking / Credit at~ 60-70% at M12

💸 Remittance at ~20-30% at M12

💻 Workplace Tools at ~40-50% M12

🏝 Travel (Hotels/OTAs) at ~1-5% M12:

3/ Retention также разный в зависимости от бизнес модели – подписка vs транзакционный бизнес. На примере медиа компаний на графике видно следующее (12М retention):

▪️Subscription-based: 60-90%;

▪️Transactional-based: 10%-40%;

🔹Разница в 2-3 раза.

4/ Поэтому когда будете искать бенчмарки для своего стартапа, подумайте, в какой я отрасли (и даже категории) и какая модель для меня будет сравнимой.

👉 Читайте более подробно анализ от Скотта в его посте: https://sshiao.substack.com/p/a-good-retention-rate

@proVenture

#benchmarks #saas

Венчурные инвесторы большое внимание уделяют удержанию клиентов, потому что если оно высокое, то можно инвестировать сейчас в стартапы, чтобы они прожигали деньги и получали клиентов, которые надолго останутся с компанией и обеспечат будущую прибыль.

Скотт Шиао (Goodwater Capital) делает полезный пост в своем блоге, где расписывает подход к сравнению retention в зависимости от двух составляющих.

1/ Retention в зависимости от отрасли. По сути вам нужно понимать, каков бенчмарк удержания по вашей отрасли или даже по категории, чтобы понять, хороший он у вас или плохой.

Например, Best Buy имеет в 3 раза меньший retention, чем groceries stores, но если сравнить с категорийным конкурентом, Newegg имеет retention на уровне 1-2%, тогда как Best Buy на уровне 3-4%. Это частично объясняет разницу в капитализации этих компаний ($19B у Best Buy против $225M у Newegg).

2/ Каковы бенчмарки по отраслям?

🛒 Grocery Stores ~5-15% at M12

🛍 Retail ~1-5% at M12

💵 Banking / Credit at~ 60-70% at M12

💸 Remittance at ~20-30% at M12

💻 Workplace Tools at ~40-50% M12

🏝 Travel (Hotels/OTAs) at ~1-5% M12:

3/ Retention также разный в зависимости от бизнес модели – подписка vs транзакционный бизнес. На примере медиа компаний на графике видно следующее (12М retention):

▪️Subscription-based: 60-90%;

▪️Transactional-based: 10%-40%;

🔹Разница в 2-3 раза.

4/ Поэтому когда будете искать бенчмарки для своего стартапа, подумайте, в какой я отрасли (и даже категории) и какая модель для меня будет сравнимой.

👉 Читайте более подробно анализ от Скотта в его посте: https://sshiao.substack.com/p/a-good-retention-rate

@proVenture

#benchmarks #saas

{kind=link}

👍17❤5🦄2

🔥 What’s in your stack: The state of tech tools in 2025.

Ленни Рачицки опубликовал очень увесистое исследование про тулам, которые используют продакт менеджеры (и не только). Они совместно с Ноамом Сегалом опросили аж 6,500 человек! (48% из которых продакты)

Посмотрите на приложенной картинке топовые тулы в целом, а ниже давайте посмотрим на топ-3 тулов по разным категориям.

1/ AI ассистенты:

▪️ChatGPT: 88%.

▪️Claude: 34%.

▪️Preplexity: 28%.

🔹Любопытно, что Google на #4 месте с 24%.

2/ Кодинг:

▪️Github: 58%.

▪️VS Code: 49%.

▪️Github Copilot: 24%.

🔹Любопытно, что Cursor на #4 месте с 17%.

3/ Коммуникации:

▪️Slack: 72%.

▪️Google Meet: 46%.

▪️Zoom: 45%.

🔹Любопытно, что популярный вроде бы WhatsApp на #6 месте с 19%.

4/ Project Management:

▪️Jira: 53%.

▪️Notion: 28%.

▪️Asana: 12%.

🔹Тут любопытно, что категория “прочее” – на самом деле на #3 месте с 15%. Это едва ли не самая размазанная группа.

5/ Презентации:

▪️Google Slides: 63%.

▪️MS Power Point: 39%

▪️Figma Slides/Canva: 17%.

6/ Работа с документами:

▪️Google Docs: 69%.

▪️Google Sheets: 63%.

▪️MS Excel: 39%.

🔹Любопытно, что Notion дышит в затылок с долей 37% и #4 местом.

7/ Дизайн/UX:

▪️Figma: 90%.

▪️Canva: 17%.

▪️Webflow: 7%.

🔹Да уж, получается есть Figma и есть все остальные.

8/ Whiteboards для командной работы:

▪️Miro: 50%.

▪️FigJam: 45%.

▪️Lucidchart: 13%.

9/ CRM системы:

▪️Salesforce: 39%.

▪️HubSpot: 38%.

▪️Notion: 11%.

🔹Любопытно, что Hubspot уже на уровне с Salesforce.

10/ Поддержка клиентов и customer success:

▪️Zendesk: 29%.

▪️Slack: 29% (но чуть меньше)

▪️Intercom: 20%.

11/ User research:

▪️Google Forms: 47%.

▪️Интервью: 30%.

▪️Typeform: 22%.

🔹Да-да, в топчике старые добрые простые интервью.

12/ Данные и аналитика:

▪️Google Analytics: 41%.

▪️Looker/Tableau: 19%

▪️Amplitude: 15%.

🔹Тут категория “прочее” находится даже на #2 месте с долей 30%.

13/ Email:

▪️Gmail: 76%.

▪️MS Outlook: 34%.

▪️Apple Mail: 9%.

🔹Как и в случае с Figma, есть Gmail и есть все остальные.

14/ В самой статье есть много интересного по позиционированию и трендам, почитайте, кому интересно углубиться.

👉 Ссылка на статью: https://www.lennysnewsletter.com/p/whats-in-your-stack-the-state-of

@proVenture

#research #ai #tools

Ленни Рачицки опубликовал очень увесистое исследование про тулам, которые используют продакт менеджеры (и не только). Они совместно с Ноамом Сегалом опросили аж 6,500 человек! (48% из которых продакты)

Посмотрите на приложенной картинке топовые тулы в целом, а ниже давайте посмотрим на топ-3 тулов по разным категориям.

1/ AI ассистенты:

▪️ChatGPT: 88%.

▪️Claude: 34%.

▪️Preplexity: 28%.

🔹Любопытно, что Google на #4 месте с 24%.

2/ Кодинг:

▪️Github: 58%.

▪️VS Code: 49%.

▪️Github Copilot: 24%.

🔹Любопытно, что Cursor на #4 месте с 17%.

3/ Коммуникации:

▪️Slack: 72%.

▪️Google Meet: 46%.

▪️Zoom: 45%.

🔹Любопытно, что популярный вроде бы WhatsApp на #6 месте с 19%.

4/ Project Management:

▪️Jira: 53%.

▪️Notion: 28%.

▪️Asana: 12%.

🔹Тут любопытно, что категория “прочее” – на самом деле на #3 месте с 15%. Это едва ли не самая размазанная группа.

5/ Презентации:

▪️Google Slides: 63%.

▪️MS Power Point: 39%

▪️Figma Slides/Canva: 17%.

6/ Работа с документами:

▪️Google Docs: 69%.

▪️Google Sheets: 63%.

▪️MS Excel: 39%.

🔹Любопытно, что Notion дышит в затылок с долей 37% и #4 местом.

7/ Дизайн/UX:

▪️Figma: 90%.

▪️Canva: 17%.

▪️Webflow: 7%.

🔹Да уж, получается есть Figma и есть все остальные.

8/ Whiteboards для командной работы:

▪️Miro: 50%.

▪️FigJam: 45%.

▪️Lucidchart: 13%.

9/ CRM системы:

▪️Salesforce: 39%.

▪️HubSpot: 38%.

▪️Notion: 11%.

🔹Любопытно, что Hubspot уже на уровне с Salesforce.

10/ Поддержка клиентов и customer success:

▪️Zendesk: 29%.

▪️Slack: 29% (но чуть меньше)

▪️Intercom: 20%.

11/ User research:

▪️Google Forms: 47%.

▪️Интервью: 30%.

▪️Typeform: 22%.

🔹Да-да, в топчике старые добрые простые интервью.

12/ Данные и аналитика:

▪️Google Analytics: 41%.

▪️Looker/Tableau: 19%

▪️Amplitude: 15%.

🔹Тут категория “прочее” находится даже на #2 месте с долей 30%.

13/ Email:

▪️Gmail: 76%.

▪️MS Outlook: 34%.

▪️Apple Mail: 9%.

🔹Как и в случае с Figma, есть Gmail и есть все остальные.

14/ В самой статье есть много интересного по позиционированию и трендам, почитайте, кому интересно углубиться.

👉 Ссылка на статью: https://www.lennysnewsletter.com/p/whats-in-your-stack-the-state-of

@proVenture

#research #ai #tools

{kind=link}

👍13🔥7❤3

🔥🔥🔥 Крутейший отчет по AI в 2024 от компании Artificial Analysis .

Ладно, есть еще более прикольный отчет, чем прошлый отчет от Translink Capital по AI. Наверняка вы знаете Artificial Analysis – это компания, которая бенчмарки всякие очень популярные ведет по AI моделям.

👉 Почитайте их отчет на [18 страниц] в сообщении ниже.

Что там интересного?

1/ Обалденный график, который сравнивает эко-системы вокруг AI моделей.

🔘 Там 4 компоненты: Accelerator Hardware, Cloud Inference (first party), Foundation Models (first party), Applications;

🔘 Самая полная у Google – есть 4 компоненты, так, чтобы полностью проработанные (темно синий цвет);

🔘 OpenAI, Anthropic и AWS– 3 из 4 (без Accelerator Hardware в случае первых двух и без Applications в случае последней);

🔘 Чаще всего мир крутится вокруг даже не Foundation Models, в вокруг Cloud – 18 из 20 представленных решений имеют облака, 10 из 20 имея облака не имеют своих Foundation Models.

2/ Что еще любопытно?

🔸 83% компаний используют Open AI (что-то похожее уже было выше в посте, да?);

🔸 ~65% считают, что главным фактором выбора модели является reasoning quality, 50% еще говорят про цену;

🔸 61% хотя использовать много моделей сразу, 57% хотят embedded модели (встроенные куда-то);

🔸 34% используют сразу 4+ моделей;

🔸 AI Transcription снизил стоимость с $24 (Amazon) за 1,000 минут аудио до $0.33 (Groq).

4/ Там в целом еще много информации по сравнению моделей по точности, откуда они, сколько стоит это все и так далее.

@proVenture

#research #ai

Ладно, есть еще более прикольный отчет, чем прошлый отчет от Translink Capital по AI. Наверняка вы знаете Artificial Analysis – это компания, которая бенчмарки всякие очень популярные ведет по AI моделям.

👉 Почитайте их отчет на [18 страниц] в сообщении ниже.

Что там интересного?

1/ Обалденный график, который сравнивает эко-системы вокруг AI моделей.

🔘 Там 4 компоненты: Accelerator Hardware, Cloud Inference (first party), Foundation Models (first party), Applications;

🔘 Самая полная у Google – есть 4 компоненты, так, чтобы полностью проработанные (темно синий цвет);

🔘 OpenAI, Anthropic и AWS– 3 из 4 (без Accelerator Hardware в случае первых двух и без Applications в случае последней);

🔘 Чаще всего мир крутится вокруг даже не Foundation Models, в вокруг Cloud – 18 из 20 представленных решений имеют облака, 10 из 20 имея облака не имеют своих Foundation Models.

2/ Что еще любопытно?

🔸 83% компаний используют Open AI (что-то похожее уже было выше в посте, да?);

🔸 ~65% считают, что главным фактором выбора модели является reasoning quality, 50% еще говорят про цену;

🔸 61% хотя использовать много моделей сразу, 57% хотят embedded модели (встроенные куда-то);

🔸 34% используют сразу 4+ моделей;

🔸 AI Transcription снизил стоимость с $24 (Amazon) за 1,000 минут аудио до $0.33 (Groq).

4/ Там в целом еще много информации по сравнению моделей по точности, откуда они, сколько стоит это все и так далее.

@proVenture

#research #ai

{kind=link}

❤9🔥7🦄2👍1