Насколько сократилась активность VC фондов в 2023-2024 году?

Одна из самых популярных CRM систем для венчурных фондов Affinity в кой-то веки выпустила действительно любопытный отчет – а все потому, что они сфокусировались на данных, которые у них как у CRM есть в избытке, а именно данных по лидам и коммуникациям.

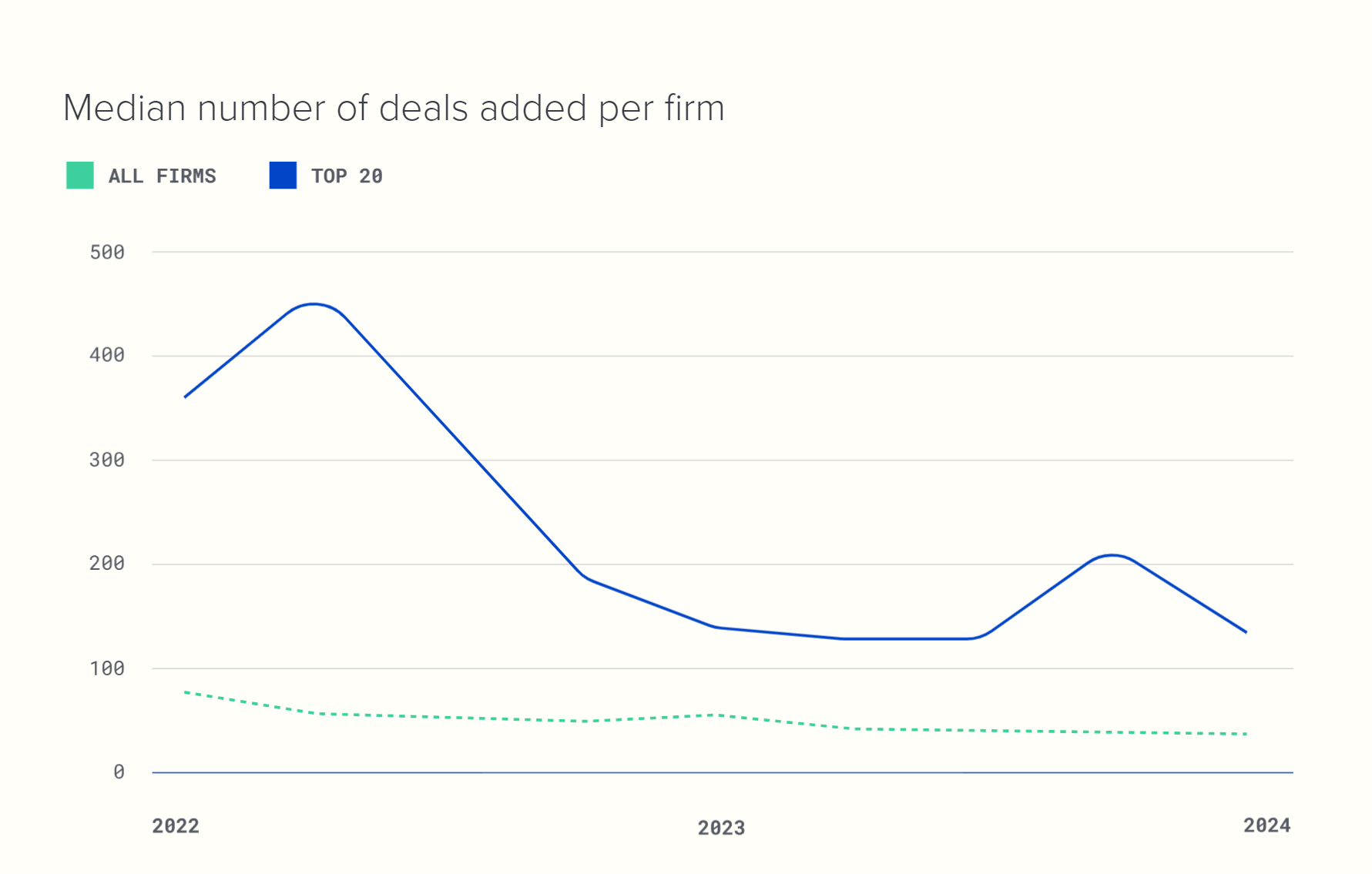

💡Один любопытный инсайт: сколько по медиане добавляют новых сделок в CRM венчурные фирмы? Снижение с пика за пару лет.

▪️Топ-20 VC фирмы: ~450 (2Q’22) => 🔴 120 сделок (1Q’24);

▪️Все: ~90 (1Q’22) => 🔴 ~40 (1Q’24).

🔹Получается, падение с пика для топовых в ~4x, а для остальных в ~2x. А еще топовые имеют в ~3х больше новых сделок в воронке;

🔹Общий вывод – активность упала в 2-4 раза!

Остальные наблюдения:

1/ Воронка по кварталам за 2023 год выглядит следующим образом:

▪️Топ-20 VC: ~140 (1Q’23) => 🟡 ~130 (2Q’23) => 🟡 ~125 (3Q’23) => 🟢 ~210 (4Q’23) => 🔴 ~120 (1Q’24).

▪️Все: ~55 (1Q’23) => 🟡 ~45 (2Q’23) => 🟡 ~40 (3Q’23) => ⚪️ ~40 (4Q’23) => ⚪️ ~40 (1Q’24).

🔹У топовых VC за последнее время всегда кратно больше сделок, чем у остальных. И локальный пик добавления сделок был в 4К 2023 года.

2/ В основном средние VC фирмы (6-20 сотрудников) используют 4-6 data sources для анализа новых сделок и DD.

3/ В среднем венчурные фирмы добавляют столько контактов в квартал (1Q’24):

▪️Топ-20 VC: ~45;

▪️Все: ~40.

🔹Тренд нисходящий 🔴 – тоже следствие снижения активности.

4/ В среднем венчурные фирмы направляют и получают столько имейлов в квартал (1Q’24):

▪️Топ-20 VC: ~1,850;

▪️Все: ~1,250.

🔹Тренд восходящий 🟢 – скорее всего, свидетельство того, что все больше стартапов в холодную обращаются за деньгами.

👉 Сам отчет можно прочитать тут: https://www.affinity.co/reports/the-2024-investment-benchmark-report

@proVenture

#benchmarks #trends

Одна из самых популярных CRM систем для венчурных фондов Affinity в кой-то веки выпустила действительно любопытный отчет – а все потому, что они сфокусировались на данных, которые у них как у CRM есть в избытке, а именно данных по лидам и коммуникациям.

💡Один любопытный инсайт: сколько по медиане добавляют новых сделок в CRM венчурные фирмы? Снижение с пика за пару лет.

▪️Топ-20 VC фирмы: ~450 (2Q’22) => 🔴 120 сделок (1Q’24);

▪️Все: ~90 (1Q’22) => 🔴 ~40 (1Q’24).

🔹Получается, падение с пика для топовых в ~4x, а для остальных в ~2x. А еще топовые имеют в ~3х больше новых сделок в воронке;

🔹Общий вывод – активность упала в 2-4 раза!

Остальные наблюдения:

1/ Воронка по кварталам за 2023 год выглядит следующим образом:

▪️Топ-20 VC: ~140 (1Q’23) => 🟡 ~130 (2Q’23) => 🟡 ~125 (3Q’23) => 🟢 ~210 (4Q’23) => 🔴 ~120 (1Q’24).

▪️Все: ~55 (1Q’23) => 🟡 ~45 (2Q’23) => 🟡 ~40 (3Q’23) => ⚪️ ~40 (4Q’23) => ⚪️ ~40 (1Q’24).

🔹У топовых VC за последнее время всегда кратно больше сделок, чем у остальных. И локальный пик добавления сделок был в 4К 2023 года.

2/ В основном средние VC фирмы (6-20 сотрудников) используют 4-6 data sources для анализа новых сделок и DD.

3/ В среднем венчурные фирмы добавляют столько контактов в квартал (1Q’24):

▪️Топ-20 VC: ~45;

▪️Все: ~40.

🔹Тренд нисходящий 🔴 – тоже следствие снижения активности.

4/ В среднем венчурные фирмы направляют и получают столько имейлов в квартал (1Q’24):

▪️Топ-20 VC: ~1,850;

▪️Все: ~1,250.

🔹Тренд восходящий 🟢 – скорее всего, свидетельство того, что все больше стартапов в холодную обращаются за деньгами.

👉 Сам отчет можно прочитать тут: https://www.affinity.co/reports/the-2024-investment-benchmark-report

@proVenture

#benchmarks #trends

{kind=link}

🔥7🦄3👍2❤1🙈1

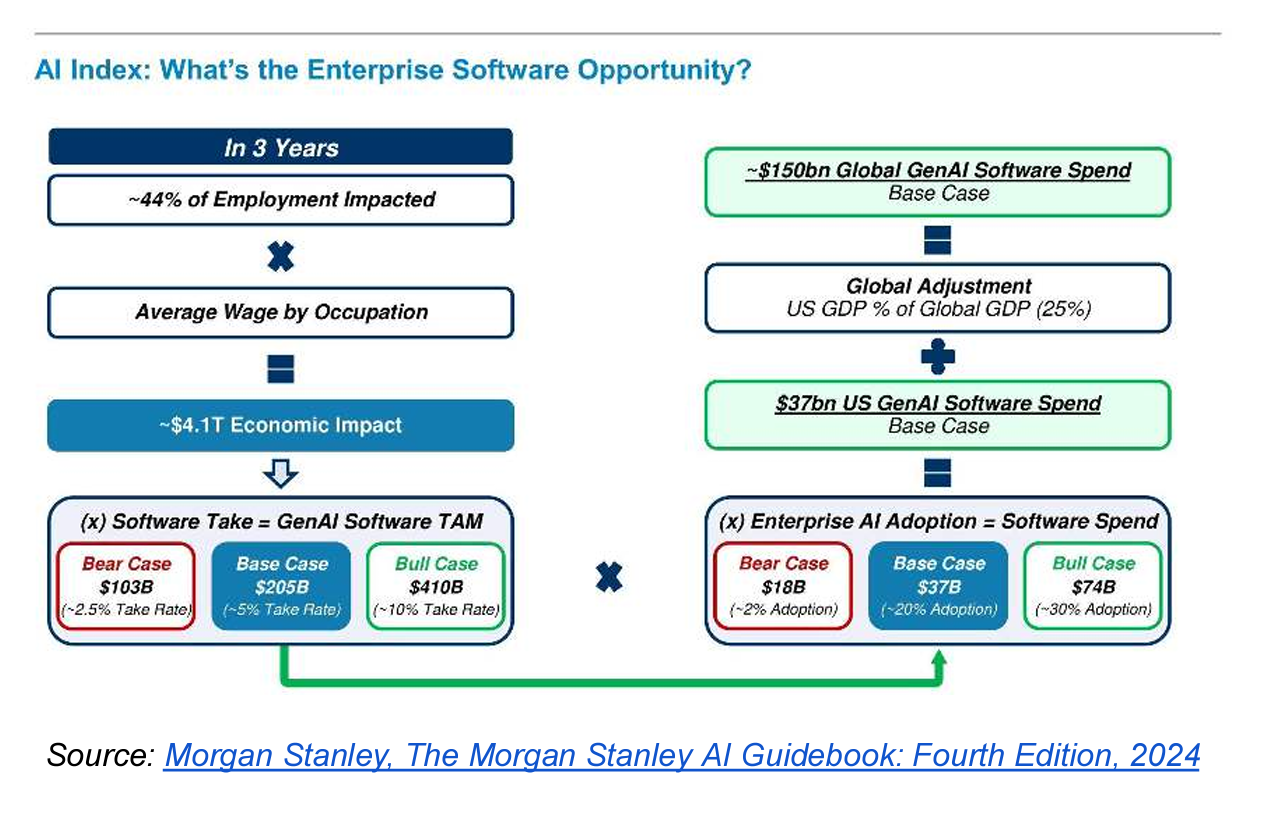

🔥 Morgan Stanley оценил GenAI Software Market в $150B через 3 года.

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

{kind=link}

👍6🔥5🦄3

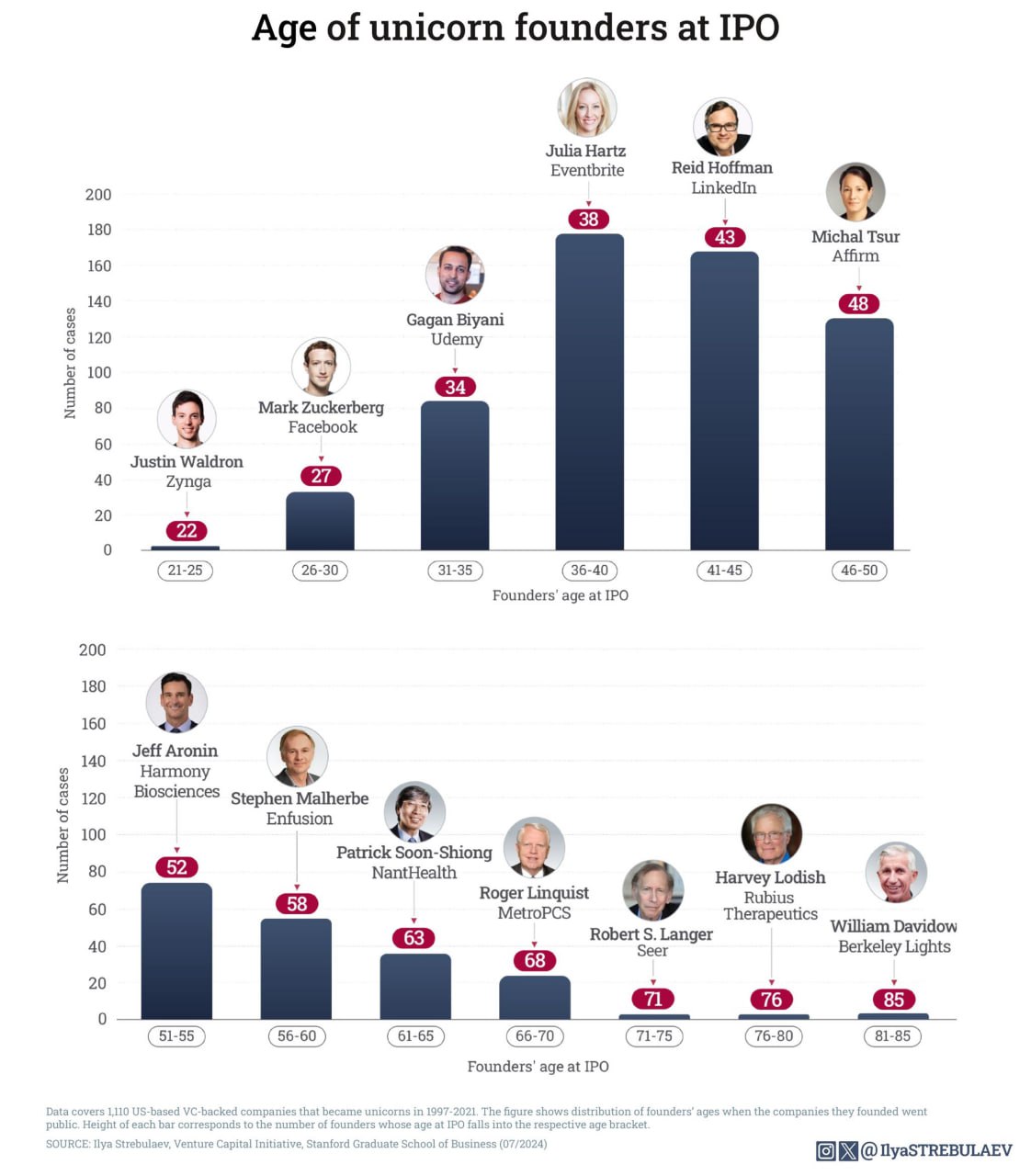

⌛️ Сколько лет обычно основателю unicorn-стартапа на IPO?

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

{kind=link}

🔥10👍6❤3🙈2🦄1

🦾 Deep Tech Hardware Napkin REPORT 2024.

Дошли руки для прочтения отчета от First Momentum Ventures и от Dealroom по deeptech. Это обоснование составления их “салфетки” по Hardware, про которую в канале было уже написано ранее.

1/ Всего отчет строился на данных от 20 венчурных фондов с валидацией от Dealroom.

2/ Средний размер pre-seed раунда вырос на 74% до €3.12M в 2023 году, а средний размер Series A вырос на 62% до €26.6M (seed почти не изменился и на уровне +- €4M).

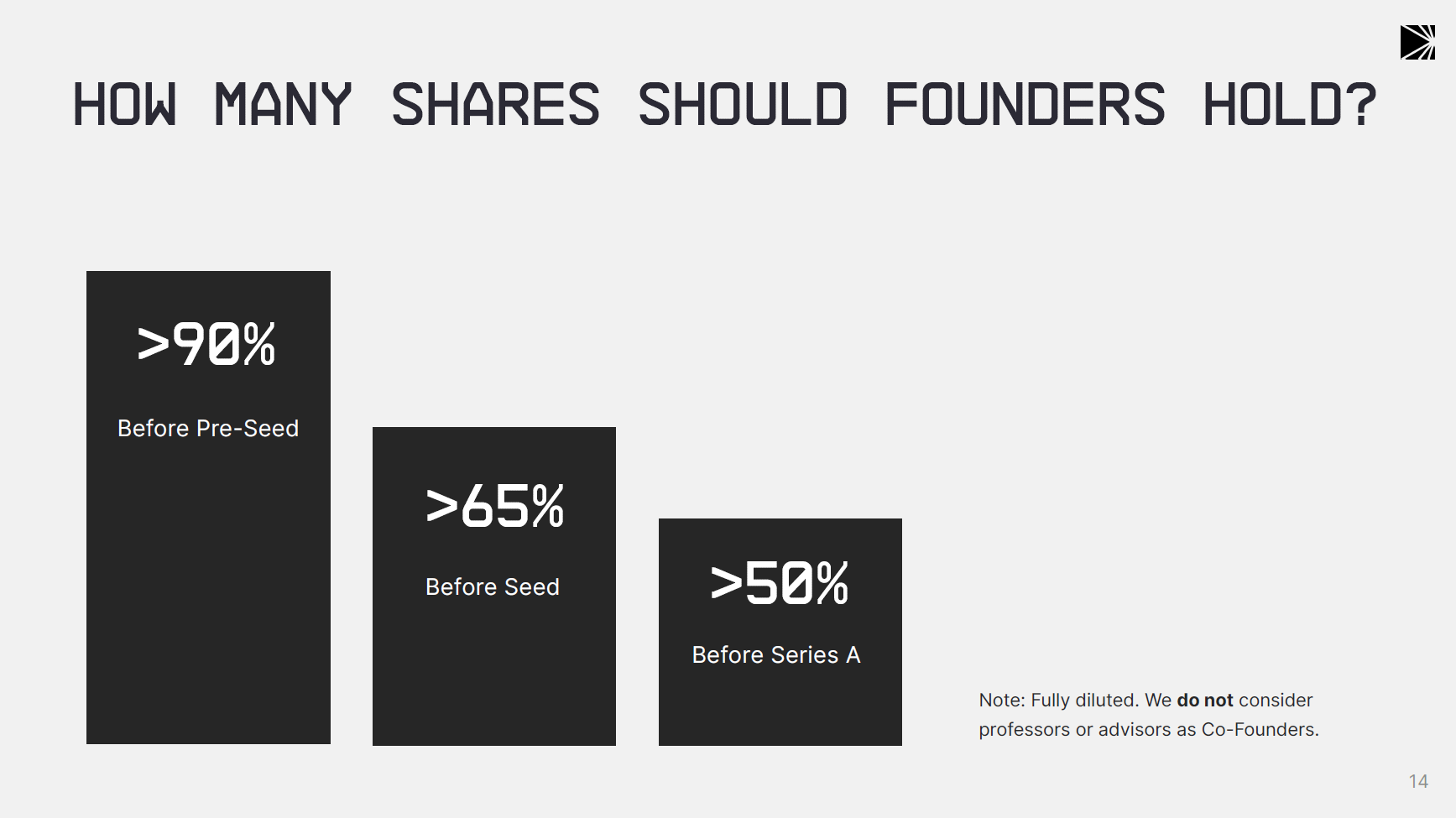

3/ Какая доля должна быть у основателей на каждой стадии?

▪️>90% до pre-seed;

▪️>65% до Seed;

▪️>50% до Series A.

🔹Гораздо бОльше размытия допускают DeepTech инвесторы, между прочим!

4/ К Series B стартапы в DeepTech привлекали значительные объемы грантов:

▪️57% привлекли €1M-€5M;

▪️14% привлекли €5M-€10M;

▪️29% привлекли €10M+;

🔹НЕ остается уже тех, кто не привлекал грантов к этой стадии, на Series A таких только 10%.

5/ Как выглядит портфель фаундеров? Давайте возьмем Seed за срез:

▪️PhD founder: 84%;

▪️Very technical CEO: 56%;

▪️Commercial Co-founder: 44%;

▪️>5Y of Industry Experience: 35%

▪️Serial Founder: 11%.

🔹Очень много ученых, очень мало серийных предпринимателей и перекос в техническую плоскость. Все логично.

6/ На какой стадии развития продукта находятся стартапы?

Огромная доля ранних стадий коммерциализации – например, даже на Series B 43% стартапов находятся только на стадии PoC!

7/ Какие бизнес-модели используются? Топ-3 следующие:

▪️Unit Sales;

▪️Hardware-as-a-Service (subscription);

▪️Software & Data on Top of Hardware.

8/ А какая выручка? Вот тут очень показательно, соотносится с пунктом 6 про стадии – подавляющее большинство имеет выручку €0 на стадии от pre-seed до Series A. На Series A еще хоть как-то видны стартапы с выручкой от €0.5M до €10M.

👉 Вот такой любопытный отчет на [47 страниц], который можно посмотреть и скачать тут: https://firstmomentum.docsend.com/view/ubi4qirtdk9ufky7

@proVenture

#ai #research

Дошли руки для прочтения отчета от First Momentum Ventures и от Dealroom по deeptech. Это обоснование составления их “салфетки” по Hardware, про которую в канале было уже написано ранее.

1/ Всего отчет строился на данных от 20 венчурных фондов с валидацией от Dealroom.

2/ Средний размер pre-seed раунда вырос на 74% до €3.12M в 2023 году, а средний размер Series A вырос на 62% до €26.6M (seed почти не изменился и на уровне +- €4M).

3/ Какая доля должна быть у основателей на каждой стадии?

▪️>90% до pre-seed;

▪️>65% до Seed;

▪️>50% до Series A.

🔹Гораздо бОльше размытия допускают DeepTech инвесторы, между прочим!

4/ К Series B стартапы в DeepTech привлекали значительные объемы грантов:

▪️57% привлекли €1M-€5M;

▪️14% привлекли €5M-€10M;

▪️29% привлекли €10M+;

🔹НЕ остается уже тех, кто не привлекал грантов к этой стадии, на Series A таких только 10%.

5/ Как выглядит портфель фаундеров? Давайте возьмем Seed за срез:

▪️PhD founder: 84%;

▪️Very technical CEO: 56%;

▪️Commercial Co-founder: 44%;

▪️>5Y of Industry Experience: 35%

▪️Serial Founder: 11%.

🔹Очень много ученых, очень мало серийных предпринимателей и перекос в техническую плоскость. Все логично.

6/ На какой стадии развития продукта находятся стартапы?

Огромная доля ранних стадий коммерциализации – например, даже на Series B 43% стартапов находятся только на стадии PoC!

7/ Какие бизнес-модели используются? Топ-3 следующие:

▪️Unit Sales;

▪️Hardware-as-a-Service (subscription);

▪️Software & Data on Top of Hardware.

8/ А какая выручка? Вот тут очень показательно, соотносится с пунктом 6 про стадии – подавляющее большинство имеет выручку €0 на стадии от pre-seed до Series A. На Series A еще хоть как-то видны стартапы с выручкой от €0.5M до €10M.

👉 Вот такой любопытный отчет на [47 страниц], который можно посмотреть и скачать тут: https://firstmomentum.docsend.com/view/ubi4qirtdk9ufky7

@proVenture

#ai #research

{kind=link}

🔥11🦄4👍3❤2

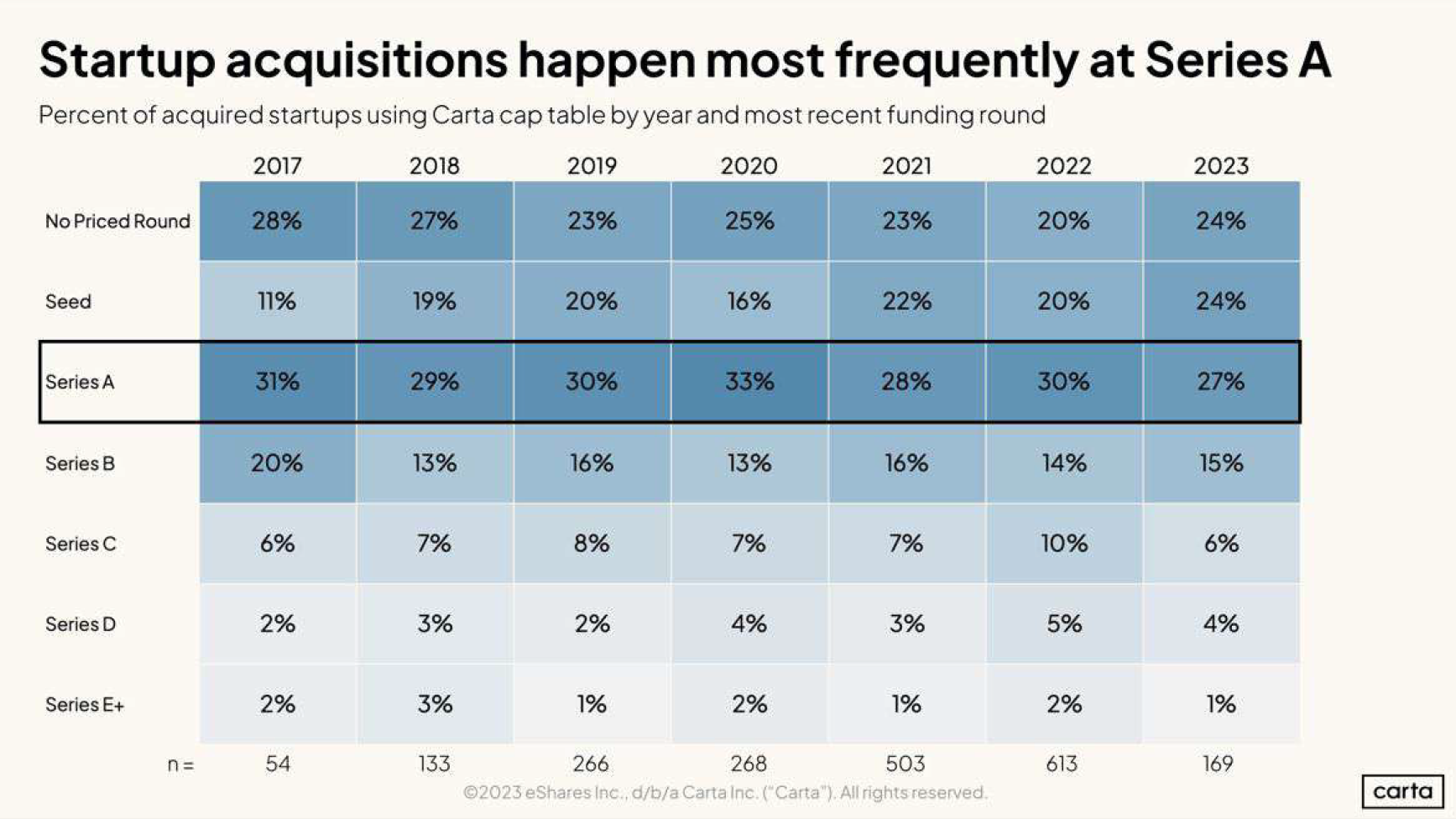

Когда стартап чаще всего продается стратегу?

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

{kind=link}

🔥11👍6❤3🗿2🦄2

💥 Получите подборку из 21 репортов по GenAI от топовых инвестиционных банков.

Друзья, наверняка вы встречали на Linkedin виральные посты – вы оставляете комментарий и лайкаете пост, вам за это направляют полезный контент. Алгоритмы Linkedin толкают это все наверх, и все больше людей видят этот пост.

Хочется попробовать сделать похожую историю, но и быть и к уместно полезным, поэтому тема такая…

💡 Я сделал подборку 21 отчетов (репортов) по Generative AI от топовых инвестиционных банков и раздаю ее в посте на Linkedin тут: https://www.linkedin.com/posts/defremov_grab-the-list-of-21-genai-research-reports-activity-7229757496855261184-KQRW

С чем я, собственно, к вам?

1/ 🙏 Пожалуйста, помогите раскрутить пост – буду очень признателен, если вы пройдете по ссылке, оставите комментарий “GenAI Reports” и поставите лайк. Это поможет посту стать более виральным.

Это просьба, потому что не хочется вас проводить по полному кругу получения ссылки на Linkedin (хотя я отвечу всем со ссылкой, кто еще и направит заявку в друзья), и потому что для вас ссылка доступна уже сейчас.

👉💾 Ссылка на подборку 21 отчетов по GenAI от топовых инвестбанков: https://coda.io/d/_d6YFGAp23ZX/20-GenAI-Research-Reports-from-Top-Investment-Banks_suZXFuXc

2/ Поможете также распространить его в Telegram?

Многие из вас ведут свои каналы в Telegram, поэтому я вам предлагаю дополнительную плюшку:

🤝 Если вы сделаете репост этого поста у себя в канале со каким-то своим комментарием, то я направлю вам дополнительную подборку из 10 отчетов и аналитики по GenAI от топовых венчурных фирм типа Sequoia и Coatue.

Для того, чтобы получить подборку, пришлите мне в ЛС @defremov21 ссылку на пост в вашем канале с репостом этого сообщения.

Если такие подборки вам понравятся, то сделаем еще другие. Буду очень благодарен за вашу поддержку с такого плана лончем! 🙏

@proVenture

#ai #research

Друзья, наверняка вы встречали на Linkedin виральные посты – вы оставляете комментарий и лайкаете пост, вам за это направляют полезный контент. Алгоритмы Linkedin толкают это все наверх, и все больше людей видят этот пост.

Хочется попробовать сделать похожую историю, но и быть и к уместно полезным, поэтому тема такая…

💡 Я сделал подборку 21 отчетов (репортов) по Generative AI от топовых инвестиционных банков и раздаю ее в посте на Linkedin тут: https://www.linkedin.com/posts/defremov_grab-the-list-of-21-genai-research-reports-activity-7229757496855261184-KQRW

С чем я, собственно, к вам?

1/ 🙏 Пожалуйста, помогите раскрутить пост – буду очень признателен, если вы пройдете по ссылке, оставите комментарий “GenAI Reports” и поставите лайк. Это поможет посту стать более виральным.

Это просьба, потому что не хочется вас проводить по полному кругу получения ссылки на Linkedin (хотя я отвечу всем со ссылкой, кто еще и направит заявку в друзья), и потому что для вас ссылка доступна уже сейчас.

👉💾 Ссылка на подборку 21 отчетов по GenAI от топовых инвестбанков: https://coda.io/d/_d6YFGAp23ZX/20-GenAI-Research-Reports-from-Top-Investment-Banks_suZXFuXc

2/ Поможете также распространить его в Telegram?

Многие из вас ведут свои каналы в Telegram, поэтому я вам предлагаю дополнительную плюшку:

🤝 Если вы сделаете репост этого поста у себя в канале со каким-то своим комментарием, то я направлю вам дополнительную подборку из 10 отчетов и аналитики по GenAI от топовых венчурных фирм типа Sequoia и Coatue.

Для того, чтобы получить подборку, пришлите мне в ЛС @defremov21 ссылку на пост в вашем канале с репостом этого сообщения.

Если такие подборки вам понравятся, то сделаем еще другие. Буду очень благодарен за вашу поддержку с такого плана лончем! 🙏

@proVenture

#ai #research

{kind=link}

🔥27❤4🦄3

Y Combinator Bets on New Space Startups.

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Substack

Y Combinator Bets on New Space Startups

Explore our overview of 30+ SpaceTech portfolio companies and learn from the experiences of the world's leading accelerator.

🔥13👍3🦄2🏆1

🚀 8 вопросов по раунду #58 – блиц для основателей стартапов.

Новый выпуск #прораунды отправляет нас на Ближний Восток, где стартап Kem Kuwait поднял $3M от Tether, да, той самой криптовалютной компании.

Про историю раунда рассказывает со-основатель Kem Kuwait Георгий Чичуа. Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

В нашем случае мы получили весь pre-seed в виде SAFE notes (конвертируемых займов), и потом их дособирали вплоть до закрытия этого раунда. Поэтому он у нас с запуска в 2022-м по сути не заканчивался. Но если речь идет про активные поиски инвестора для последнего раунда, то это порядка 3-х месяцев.

2. Со сколькими инвесторами общались?

Точно больше 50.

3. Топ-3 причины, почему вам говорили нет.

Слишком маленький рынок;

Низкий traction;

Отсутствие четкого пути к прибыли с B2C продуктом.

4. Топ-3 качества хорошего инвестора для вас.

Экспертиза в финтеке для нас превыше всего (либо с наличием финтек проектов в портфолио, либо с background-ом в финтеке/ банковской сфере;

Помощь с админ ресурсом в других странах залива;

Возможность делать follow-on инвестиции.

5. Через сколько месяцев планируете следующий раунд?

Будем двигаться быстро, 12-14 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Близко к нулю, мы дособирали SAFE чеки от нынешних инвесторов каждый месяц.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет, с плейсментами не сотрудничали, это все не работает. Если основатель не может сам продать свой проект, то за него это никто не сделает

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Для поднятия инвестиций нужен Public relations. PR, PR и еще раз PR.

👉 Подробнее про раунд можно прочитать тут: https://entarabi.com/en/2024/08/tether-invests-3-million-to-support-e-transactions-in-kuwait/

👉 А на русском еще можно прочитать тут: https://www.forbes.ru/svoi-biznes/517025-kuvejtskij-finteh-ot-pobeditelej-30-do-30-privlek-3-mln

@proVenture

Новый выпуск #прораунды отправляет нас на Ближний Восток, где стартап Kem Kuwait поднял $3M от Tether, да, той самой криптовалютной компании.

Про историю раунда рассказывает со-основатель Kem Kuwait Георгий Чичуа. Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

В нашем случае мы получили весь pre-seed в виде SAFE notes (конвертируемых займов), и потом их дособирали вплоть до закрытия этого раунда. Поэтому он у нас с запуска в 2022-м по сути не заканчивался. Но если речь идет про активные поиски инвестора для последнего раунда, то это порядка 3-х месяцев.

2. Со сколькими инвесторами общались?

Точно больше 50.

3. Топ-3 причины, почему вам говорили нет.

Слишком маленький рынок;

Низкий traction;

Отсутствие четкого пути к прибыли с B2C продуктом.

4. Топ-3 качества хорошего инвестора для вас.

Экспертиза в финтеке для нас превыше всего (либо с наличием финтек проектов в портфолио, либо с background-ом в финтеке/ банковской сфере;

Помощь с админ ресурсом в других странах залива;

Возможность делать follow-on инвестиции.

5. Через сколько месяцев планируете следующий раунд?

Будем двигаться быстро, 12-14 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Близко к нулю, мы дособирали SAFE чеки от нынешних инвесторов каждый месяц.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет, с плейсментами не сотрудничали, это все не работает. Если основатель не может сам продать свой проект, то за него это никто не сделает

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Для поднятия инвестиций нужен Public relations. PR, PR и еще раз PR.

👉 Подробнее про раунд можно прочитать тут: https://entarabi.com/en/2024/08/tether-invests-3-million-to-support-e-transactions-in-kuwait/

👉 А на русском еще можно прочитать тут: https://www.forbes.ru/svoi-biznes/517025-kuvejtskij-finteh-ot-pobeditelej-30-do-30-privlek-3-mln

@proVenture

🔥9❤2🦄2👎1

🌟 Dubai-based family office is looking for…

Знакомые из семейного офиса, который находится в Дубае, ищут сразу троих человек себе в команду.

Кого ищут?

🔹Investment Associate;

🔹Accountant;

🔹Paralegal.

Это кликабельные ссылки, там подробнее про позиции, требования и скоуп.

🤝 Откликаться нужно Руслану @nosco101.

⏳ Дедлайн: 2 сентября 2024.

Если нужны референсы, пишите мне в личку @defremov21.

@proVenture

#вакансии

Знакомые из семейного офиса, который находится в Дубае, ищут сразу троих человек себе в команду.

Кого ищут?

🔹Investment Associate;

🔹Accountant;

🔹Paralegal.

Это кликабельные ссылки, там подробнее про позиции, требования и скоуп.

🤝 Откликаться нужно Руслану @nosco101.

⏳ Дедлайн: 2 сентября 2024.

Если нужны референсы, пишите мне в личку @defremov21.

@proVenture

#вакансии

{kind=link}

🤔5👍4🔥2💯2❤1⚡1

🤯 Что творят эти корпорации? Новый тренд “непокупки” стартапов или простой acquihiring?

Читатели @proVenture и вообще довольно погруженные в тему участники рынка могли видеть, как сложно проходят M&A сделки в последнее время, особенно крупные – за последние несколько лет развалились следующие сделки: Adobe=>Figma, Visa=>Plaid, NVIDIA=>Arm и многие другие.

1/ Ни продавцам, ни покупателям это не нравится, и они придумали следующий выход – не покупка стартапа, а лицензирование его технологии. При этом значительная часть команды стартапа (а иногда и вся) переходит на работу к покупателю.

2/ Посмотрим на примеры нескольких сделок и их параметры:

✔️ Google=>Character AI:

▪️$3B получил стартап по сделке, $2.5B отправилось акционерам (включая 30-40% от этого основателю Noam Shazeer единолично);

▪️20% сотрудников стартапа перешло в Google, включая основателей и research отдел;

▪️Обезглавленную компанию возглавил юрист в роли нового CEO.

✔️ Amazon=>Adept:

▪️$330M за покупку технологии по лицензии и еще $100M в виде бонусов при найме команды стартапа;

▪️К корпорации присоединилась бОльшая часть команды.

✔️ Microsoft=>Inflection:

▪️$650M за лицензию на технологию;

▪️Почти вся команда присоединилась к корпорации.

2/ Несмотря на то, что структура изящная, не факт, что это все долго продлится, так как регуляторы уже разбираются. Но будет это уже после сделки, поезд уйдет, а бизнес они начнут делать уже сейчас. В этом (пока что) несомненный плюс. Да и сделки такие делать можно тогда, когда есть технология и ничего особо другого нет, потому что по лицензии любые активы не купить.

3/ Насколько эта тема новая? Вообще-то acquihiring распространен достаточно давно, однако:

🔹Обычно такие сделки делались для компаний, которые подняли менее $5M инвестиций;

🔹Таких сделок было раньше до 25 в квартал и до 50-60 в год по очень грубым оценкам (негрубых нет);

🔹Сколько их будет сейчас, сложно сказать, но если регуляторы это быстро не пресекут, то может вполне выделиться отдельный подсегмент.

4/ К слову, желающие также могут ознакомиться с любопытным гайдом от a16z по acquihiring.

👉 Тему я подсмотрел сначала в @mister_sosister, а потом в @theedinorogblog и ссылку на сохраненную статью The New York Times с деталями, пусть она и будет основной для этого поста.

@proVenture

#exit #ai #deals

Читатели @proVenture и вообще довольно погруженные в тему участники рынка могли видеть, как сложно проходят M&A сделки в последнее время, особенно крупные – за последние несколько лет развалились следующие сделки: Adobe=>Figma, Visa=>Plaid, NVIDIA=>Arm и многие другие.

1/ Ни продавцам, ни покупателям это не нравится, и они придумали следующий выход – не покупка стартапа, а лицензирование его технологии. При этом значительная часть команды стартапа (а иногда и вся) переходит на работу к покупателю.

2/ Посмотрим на примеры нескольких сделок и их параметры:

✔️ Google=>Character AI:

▪️$3B получил стартап по сделке, $2.5B отправилось акционерам (включая 30-40% от этого основателю Noam Shazeer единолично);

▪️20% сотрудников стартапа перешло в Google, включая основателей и research отдел;

▪️Обезглавленную компанию возглавил юрист в роли нового CEO.

✔️ Amazon=>Adept:

▪️$330M за покупку технологии по лицензии и еще $100M в виде бонусов при найме команды стартапа;

▪️К корпорации присоединилась бОльшая часть команды.

✔️ Microsoft=>Inflection:

▪️$650M за лицензию на технологию;

▪️Почти вся команда присоединилась к корпорации.

2/ Несмотря на то, что структура изящная, не факт, что это все долго продлится, так как регуляторы уже разбираются. Но будет это уже после сделки, поезд уйдет, а бизнес они начнут делать уже сейчас. В этом (пока что) несомненный плюс. Да и сделки такие делать можно тогда, когда есть технология и ничего особо другого нет, потому что по лицензии любые активы не купить.

3/ Насколько эта тема новая? Вообще-то acquihiring распространен достаточно давно, однако:

🔹Обычно такие сделки делались для компаний, которые подняли менее $5M инвестиций;

🔹Таких сделок было раньше до 25 в квартал и до 50-60 в год по очень грубым оценкам (негрубых нет);

🔹Сколько их будет сейчас, сложно сказать, но если регуляторы это быстро не пресекут, то может вполне выделиться отдельный подсегмент.

4/ К слову, желающие также могут ознакомиться с любопытным гайдом от a16z по acquihiring.

👉 Тему я подсмотрел сначала в @mister_sosister, а потом в @theedinorogblog и ссылку на сохраненную статью The New York Times с деталями, пусть она и будет основной для этого поста.

@proVenture

#exit #ai #deals

{kind=link}

🔥15🦄4👍2❤1

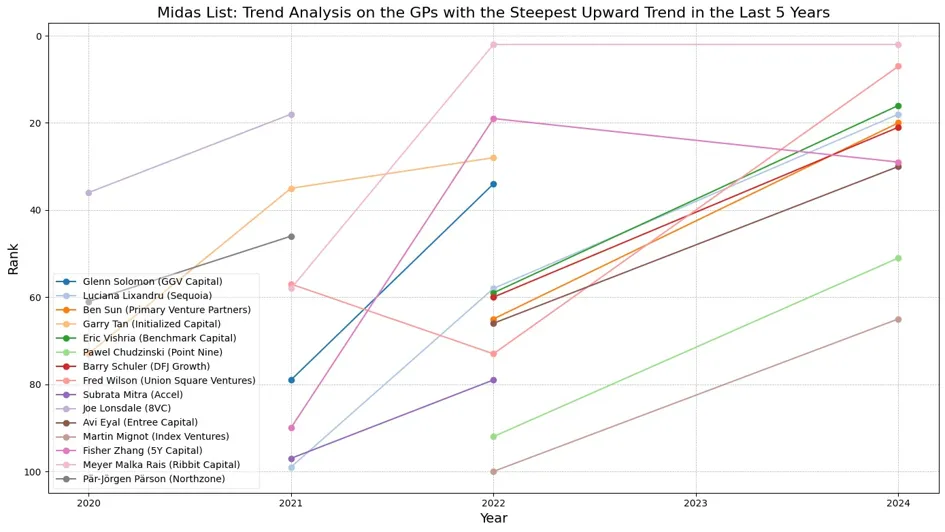

📈 Какие венчурные инвесторы находятся на подъеме?

Jaap Vriesendorp сделал прикольный анализ “Оскара” среди инвестиционных наград, а именно Midas List. Если кто не знает, это ежегодный список топовых венчурных инвесторов в году. Этот список составляется уже 14 лет, вполне можно смотреть на тренды.

1/ Во-первых, есть те инвесторы, которые находились в списке максимально часто. Топ 3 выглядит так:

⭐️ Doug Leone (Sequoia);

⭐️ Peter Thiel (Founders Fund);

⭐️ Sameer Gandhi (Accel);

🔹Все они были в рейтинге по 13 раз.

🔹9 – это минимальное количество номинаций, нужное для попадания в топ-29.

🔹К примеру, у Марка Андриссена номинаций 10, как и у Винода Хослы.

2/ Во-вторых, можем посмотреть, какие фирмы имели своих представителей максимальное количество раз. Топ-3 выглядит так:

⭐️ Sequoia: 18;

⭐️ Accel:15;

⭐️ Benchmark: 9.

🔹Гораздо менее концентрировано, чем по именам, и для попадания в топ-25 по фирмам нужно только 4 попадания в рейтинг.

🔹Например, у DST Global Юрия Мильнера таких попаданий было 5.

3/ Но самое прикольное – а кто в рейтинге растет? Jaap делает такой анализ и определяет топ-15 инвесторов по положительной динамике в рейтинге, они явно в тренде и получают recognition своих коллег.

▪️Glenn Solomon (GGV Capital);

▪️Licuana Lixandru (Sequoia);

▪️Ben Sun (Primary Venture Partners);

▪️Garry Tan (Y Combinator, ex-Initialized Capital);

▪️Eric Vishria (Benchmark Capital);

▪️Pawel Chudzinski (Point Nine);

▪️Barry Schuler (DFJ Growth);

▪️Fred Wilson (Union Square Ventures);

▪️Subrate Mitra (Accel);

▪️Joe Lonsdale (8VC);

▪️Avi Eyal (Entrée Capital);

▪️Martin Mignot (Index Ventures);

▪️Fisher Zhang (5Y Capital);

▪️Meyer Malka Rais (Ribbit Capital);

▪️Par-Jorgen Parson (Northzone).

4/ Для чего это все нужно основателям? Знакомьтесь с теми, кто набирает репутацию и обороты даже, если они еще не считаются “столпами” отрасли.

👉 Более полное исследование можно прочитать тут на Medium: https://medium.com/@jjjvriesendorp/going-beyond-the-vanity-what-can-we-learn-from-14-years-midas-list-24d8debaa974

👉 А тут посл Jaap’а на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226510571116896257/

@proVenture

#оффтоп #howtovc

Jaap Vriesendorp сделал прикольный анализ “Оскара” среди инвестиционных наград, а именно Midas List. Если кто не знает, это ежегодный список топовых венчурных инвесторов в году. Этот список составляется уже 14 лет, вполне можно смотреть на тренды.

1/ Во-первых, есть те инвесторы, которые находились в списке максимально часто. Топ 3 выглядит так:

⭐️ Doug Leone (Sequoia);

⭐️ Peter Thiel (Founders Fund);

⭐️ Sameer Gandhi (Accel);

🔹Все они были в рейтинге по 13 раз.

🔹9 – это минимальное количество номинаций, нужное для попадания в топ-29.

🔹К примеру, у Марка Андриссена номинаций 10, как и у Винода Хослы.

2/ Во-вторых, можем посмотреть, какие фирмы имели своих представителей максимальное количество раз. Топ-3 выглядит так:

⭐️ Sequoia: 18;

⭐️ Accel:15;

⭐️ Benchmark: 9.

🔹Гораздо менее концентрировано, чем по именам, и для попадания в топ-25 по фирмам нужно только 4 попадания в рейтинг.

🔹Например, у DST Global Юрия Мильнера таких попаданий было 5.

3/ Но самое прикольное – а кто в рейтинге растет? Jaap делает такой анализ и определяет топ-15 инвесторов по положительной динамике в рейтинге, они явно в тренде и получают recognition своих коллег.

▪️Glenn Solomon (GGV Capital);

▪️Licuana Lixandru (Sequoia);

▪️Ben Sun (Primary Venture Partners);

▪️Garry Tan (Y Combinator, ex-Initialized Capital);

▪️Eric Vishria (Benchmark Capital);

▪️Pawel Chudzinski (Point Nine);

▪️Barry Schuler (DFJ Growth);

▪️Fred Wilson (Union Square Ventures);

▪️Subrate Mitra (Accel);

▪️Joe Lonsdale (8VC);

▪️Avi Eyal (Entrée Capital);

▪️Martin Mignot (Index Ventures);

▪️Fisher Zhang (5Y Capital);

▪️Meyer Malka Rais (Ribbit Capital);

▪️Par-Jorgen Parson (Northzone).

4/ Для чего это все нужно основателям? Знакомьтесь с теми, кто набирает репутацию и обороты даже, если они еще не считаются “столпами” отрасли.

👉 Более полное исследование можно прочитать тут на Medium: https://medium.com/@jjjvriesendorp/going-beyond-the-vanity-what-can-we-learn-from-14-years-midas-list-24d8debaa974

👉 А тут посл Jaap’а на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226510571116896257/

@proVenture

#оффтоп #howtovc

{kind=link}

👍8🔥8❤2🦄2🏆1

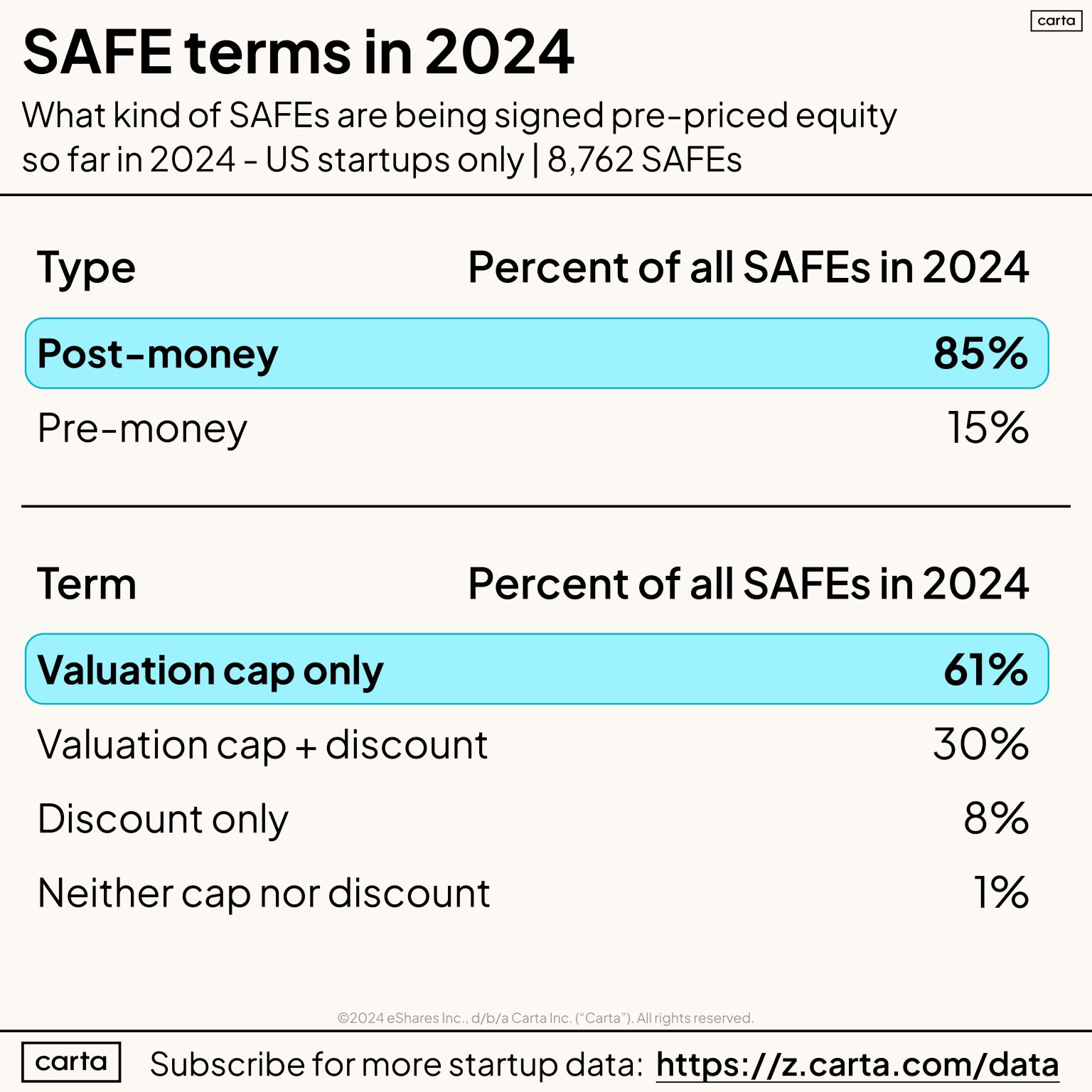

📜 Больше нет шапкозакидательских условий – только 1% SAFE раундов закрывается без cap и без дисконта в 2024 году.

У Carta выходят данные за Q2’24, но не хочется просто смотреть на оценки и описывать тренды (может быть, все потихоньку восстанавливается), но зато интересно посмотреть на структурные вещи.

Например, в недавнем посте Питер Уолкер показывает, с какими условиями закрываются SAFE раунды в США в 2024 году на основе анализа 8,762 сделок.

💡Главный инсайт: всего 1% раундов закрывается без cap и дисконта. Речь идет про uncapped SAFE, когда инвесторы настолько верят основателям, что готовы вложить в стартап по любой оценке, которая сложится на следующем раунде, после SAFE раунда.

1/ Знаете, что такой cap и дисконт? Это два основных параметра SAFE или конвертируемого займа:

▪️Cap – это потолок оценки, по которой инвестор конвертируется в долю в компании;

▪️Дисконт – это дисконт к оценке следующего раунда, который получит текущий инвестор в SAFE.

2/ Итак, какие обычно раунды случаются:

▪️85% закрываются с Post-Money Cap (только 15% с Pre-Money);

▪️61% закрываются только с valuation cap;

▪️31% закрываются с cap + дисконт;

▪️8% закрываются только с дисконтом;

▪️1% (как уже писали два раза) без того и другого.

3/ Статистика еще любопытна тем, что лично я думал, что в подавляющем большинстве случаев есть и cap и дисконт, почему бы им не быть? Любопытно также, как изменился процент сделок с дисконтом по сравнению с прошлым годом – по идее на падающем рынке он должен расти.

👉 Ссылка на пост Питера на Linkedin с его выкладками: https://www.linkedin.com/feed/update/urn:li:activity:7224134577122861056/

@proVenture

#benchmarks #research #fundraising

У Carta выходят данные за Q2’24, но не хочется просто смотреть на оценки и описывать тренды (может быть, все потихоньку восстанавливается), но зато интересно посмотреть на структурные вещи.

Например, в недавнем посте Питер Уолкер показывает, с какими условиями закрываются SAFE раунды в США в 2024 году на основе анализа 8,762 сделок.

💡Главный инсайт: всего 1% раундов закрывается без cap и дисконта. Речь идет про uncapped SAFE, когда инвесторы настолько верят основателям, что готовы вложить в стартап по любой оценке, которая сложится на следующем раунде, после SAFE раунда.

1/ Знаете, что такой cap и дисконт? Это два основных параметра SAFE или конвертируемого займа:

▪️Cap – это потолок оценки, по которой инвестор конвертируется в долю в компании;

▪️Дисконт – это дисконт к оценке следующего раунда, который получит текущий инвестор в SAFE.

2/ Итак, какие обычно раунды случаются:

▪️85% закрываются с Post-Money Cap (только 15% с Pre-Money);

▪️61% закрываются только с valuation cap;

▪️31% закрываются с cap + дисконт;

▪️8% закрываются только с дисконтом;

▪️1% (как уже писали два раза) без того и другого.

3/ Статистика еще любопытна тем, что лично я думал, что в подавляющем большинстве случаев есть и cap и дисконт, почему бы им не быть? Любопытно также, как изменился процент сделок с дисконтом по сравнению с прошлым годом – по идее на падающем рынке он должен расти.

👉 Ссылка на пост Питера на Linkedin с его выкладками: https://www.linkedin.com/feed/update/urn:li:activity:7224134577122861056/

@proVenture

#benchmarks #research #fundraising

{kind=link}

👍8🔥3🦄2❤1

✨ Top 10 key fundraising tips for early-stage startups and a GUIDE on Fundraising the YC Way.

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

{kind=link}

🔥13👍3🦄3❤2

Друзья, поскольку мы с вами все пользователи Telegram, то наверняка вы уже вчера тему ареста Павла Дурова обсмотрели и обчитали: прилет (неожиданный) во Францию, задержание, букет возможных обвинений начиная с незаконных оборотов всего и заканчивая педофилией, до 20 лет, а еще и продление ареста на 48 часов (так что сегодня может и не стать понятнее).

Многие реагируют более болезненно, потому что мы все в Telegram, Павла ощущаем более близко, читаем его канал и как будто чуточку знакомы. Многие и нечасто могут выразить поддержку кому-то, столько ограничений. Но те же многие свои каналы-то в Telegram завели как раз потому, что ограничений тут минимум – и Павел реально страдает сейчас за эту позицию.

Telegram is with you all. Хочется обратить ваше внимание на то, что многие пропустили в официальном канале Telegram. Помимо той формальной позиции, которую донесла компания – Павел ничего не нарушал, мы ничего не нарушали, мы разберемся в ситуации, в конце было еще это предложение. Большинство СМИ его опустили, но это важно – “Telegram со всеми нами”, говорит нам команда.

И я думаю, что она ждет реакции от нас, чтобы мы были и с ними и друг с другом, вместе. Давайте поддержим хэштег #freedurov как минимум для того, чтобы показать, что и мы с ними. Что еще можно сделать? Я давно оформил подписку на

Все, переключаемся на нашу основную тему, но держим в уме

@proVenture

#оффтоп

Please open Telegram to view this post

VIEW IN TELEGRAM

❤30👍9💯8❤🔥6🤣3⚡2

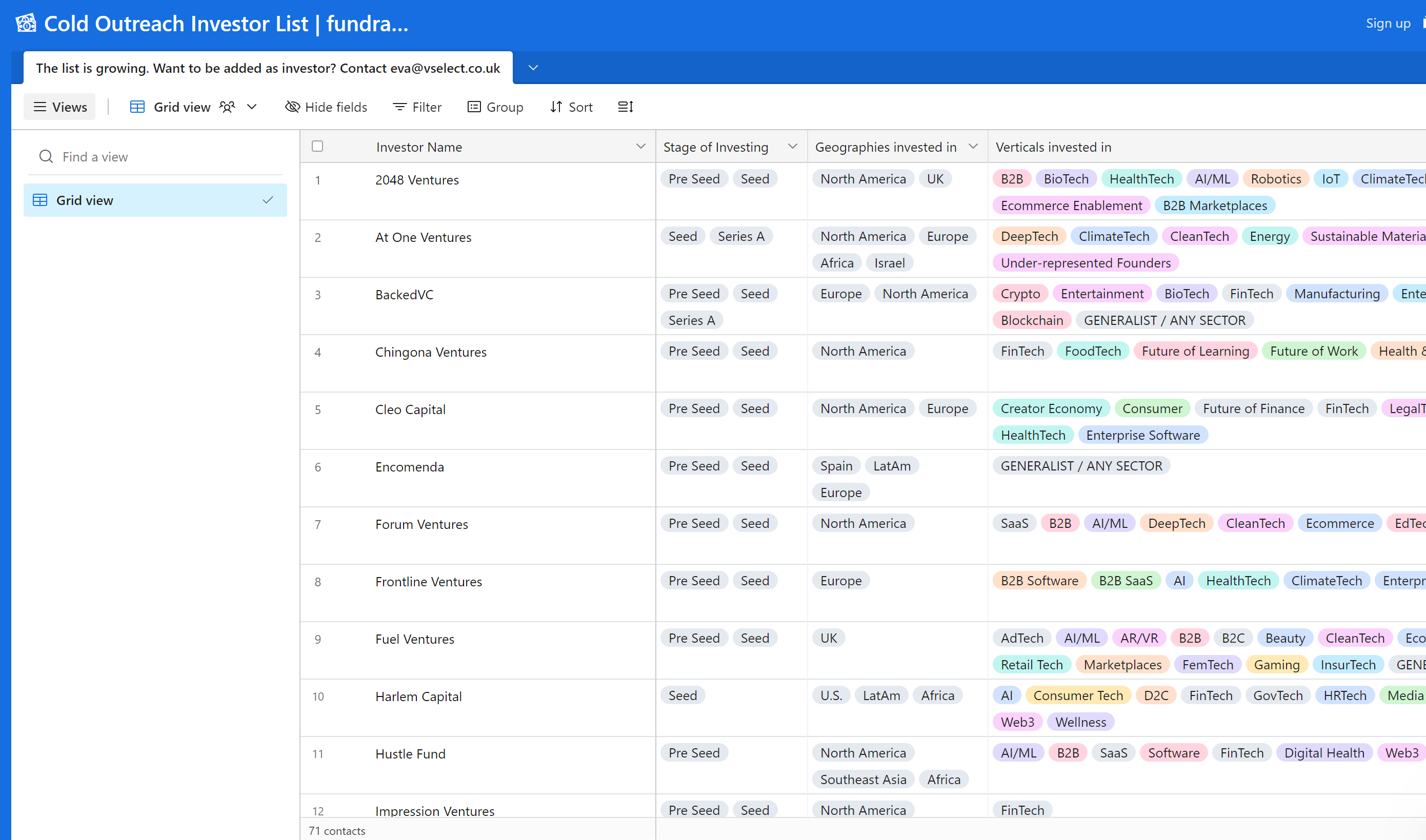

🔥 Investor List who want Cold Pitch Deck submissions.

Списков инвесторов много, но этот понравился вот чем – во-первых, он не такой уж и большой (там 70 имен), а поэтому его можно верифицировать, а во-вторых, у него полезный тезис – это инвесторы, которые готовы принимать холодные письма (или связываться в холодную).

Список сделала Ева Добрзанска (Fundraising Playbooks), она много похожих историй делает.

1/ Как получить список?

👉 Начнем с этого, потому что она раздает его на своем сайте: https://www.fundraisingplaybooks.com/cold-vc-list. Заполняете заявку, потом получаете ссылку на Airtable.

Понятное дело, что вам придет фоллоу ап после этого, но это ни к чему не обязывает. А может быть, вам даже сервисы Евы сейчас могут быть полезны, поэтому не хочется лишать ее труда сбора базы.

2/ Что внутри списка?

▪️70 инвесторов;

▪️49 pre-seed, 60 seed, 22 Series A, 2 Series B (множественный выбор);

▪️17 разных географий, графу “any” отметили 2 инвестора, например;

▪️130+ вертикалей и направлений;

🔹В большинстве случаев там есть ссылки на сабмит питчей, но есть и почты;

🔹Также есть комментарии по профилю инвестора.

Пользуйтесь!

@proventure

#fundraising #investors #howtovc

Списков инвесторов много, но этот понравился вот чем – во-первых, он не такой уж и большой (там 70 имен), а поэтому его можно верифицировать, а во-вторых, у него полезный тезис – это инвесторы, которые готовы принимать холодные письма (или связываться в холодную).

Список сделала Ева Добрзанска (Fundraising Playbooks), она много похожих историй делает.

1/ Как получить список?

👉 Начнем с этого, потому что она раздает его на своем сайте: https://www.fundraisingplaybooks.com/cold-vc-list. Заполняете заявку, потом получаете ссылку на Airtable.

Понятное дело, что вам придет фоллоу ап после этого, но это ни к чему не обязывает. А может быть, вам даже сервисы Евы сейчас могут быть полезны, поэтому не хочется лишать ее труда сбора базы.

2/ Что внутри списка?

▪️70 инвесторов;

▪️49 pre-seed, 60 seed, 22 Series A, 2 Series B (множественный выбор);

▪️17 разных географий, графу “any” отметили 2 инвестора, например;

▪️130+ вертикалей и направлений;

🔹В большинстве случаев там есть ссылки на сабмит питчей, но есть и почты;

🔹Также есть комментарии по профилю инвестора.

Пользуйтесь!

@proventure

#fundraising #investors #howtovc

{kind=link}

🔥15🦄5❤4👍2

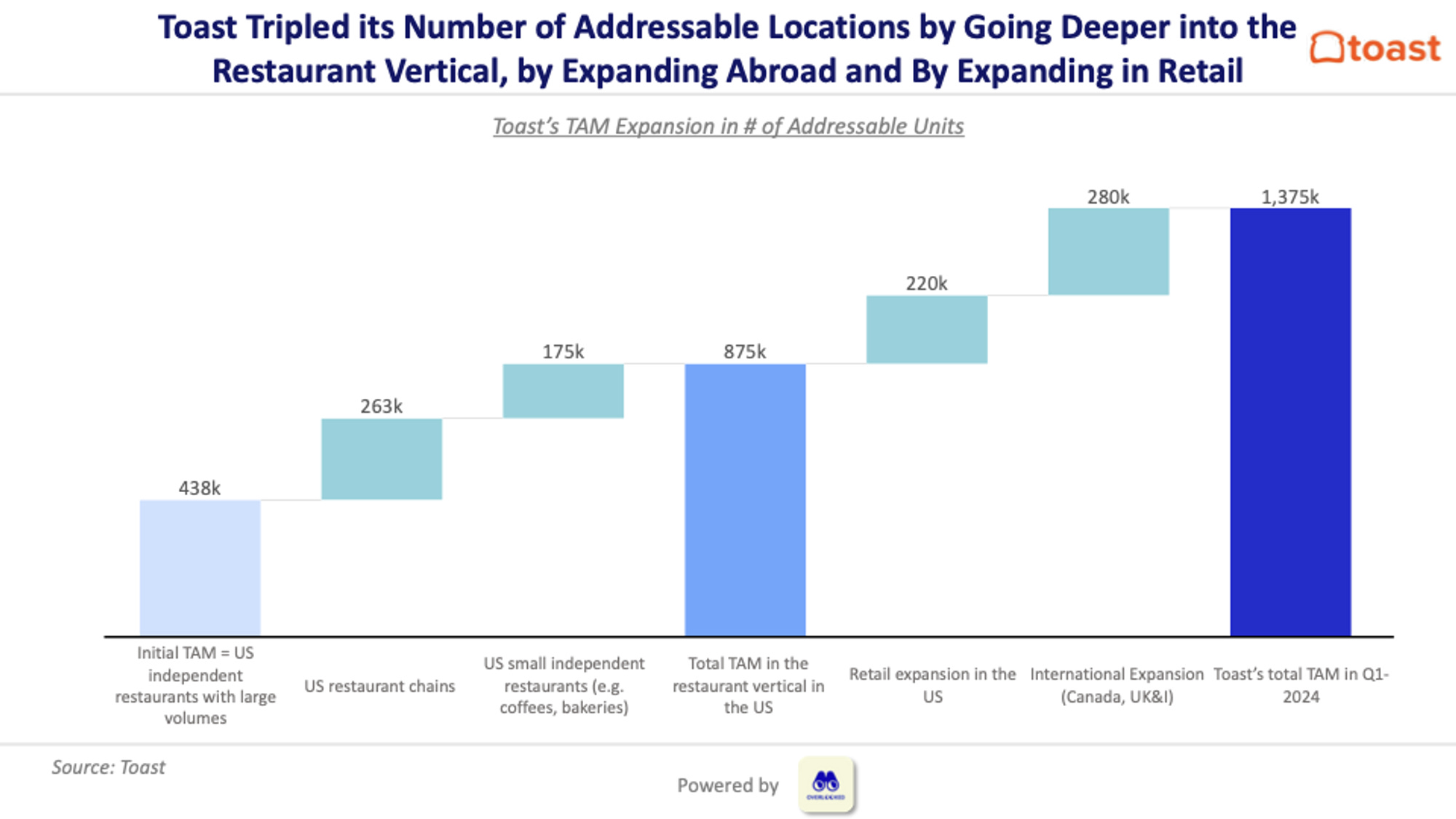

👩🍳 Как увеличить свой TAM в ~11x? Рассмотрим на примере Toast.

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

{kind=link}

🔥13🦄4❤3

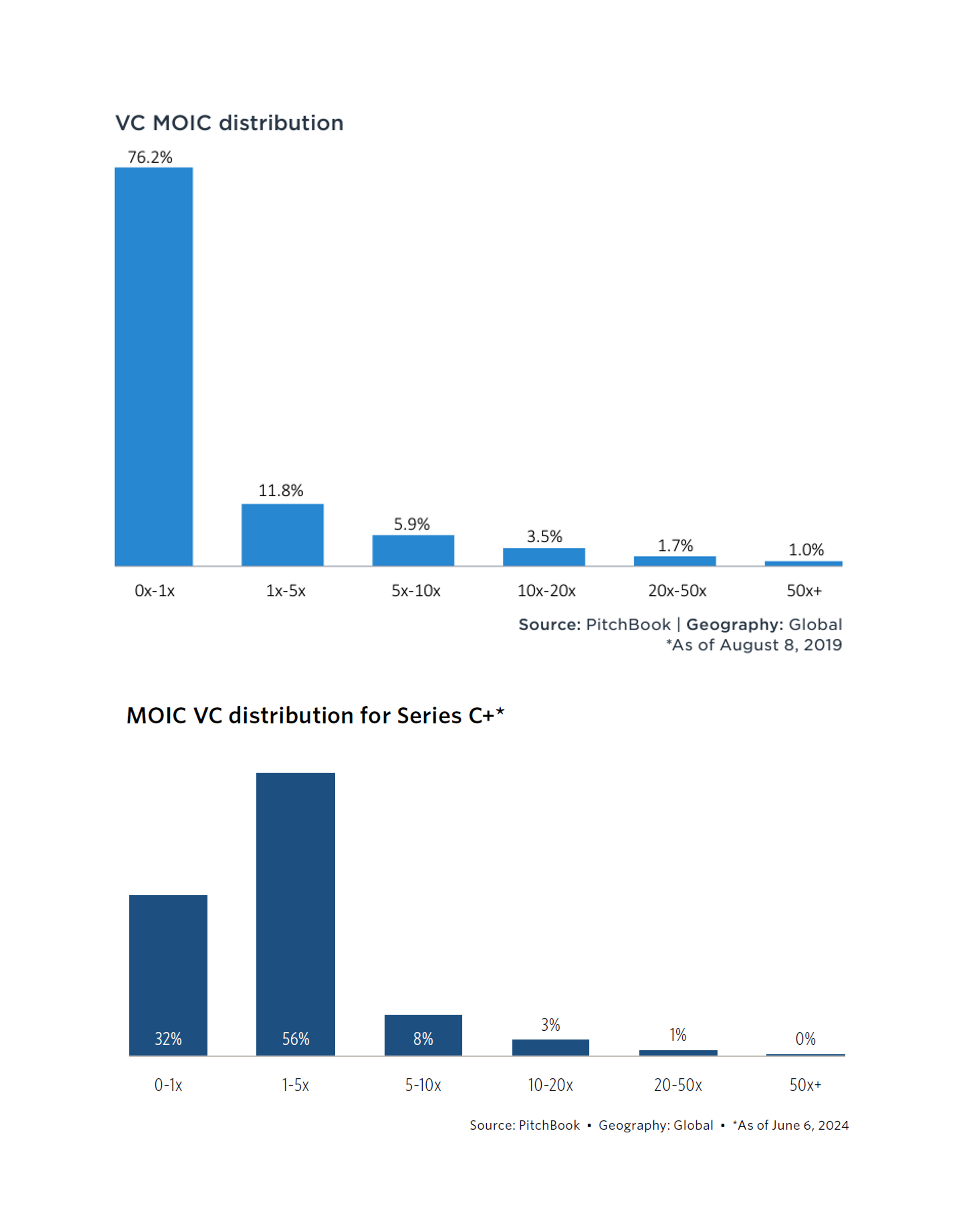

🤓 VC Returns by Series: фонды поздних стадий почти в 3 раза чаще приносят доходность инвесторам, чем VC фонды в целом.

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

{kind=link}

❤10🔥6👍3🦄2