🔥 Love ❤️ SaaS benchmarks? Here are 15 datasets you can use right away.

Прикольная статья от Алекса Прокофьева (Threecolts) с подборкой ресурсов по бенчмаркам в SaaS. Их там всего 15, и я разобью список сам на две группы – источники из первой группы уже встречались у нас в @proVenture, а источники из второй группы новые для меня, так что буду наблюдать за ними еще более пристально.

Итак:

Первая часть (известные источники):

▪️ICONIQ Reports

Ссылка: https://www.iconiqcapital.com/growth/insights/2023-growth-and-efficiency

▪️SaaS Capital: Private B2B SaaS Company Growth Rate Benchmarks

Ссылка: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

▪️OpenView SaaS Benchmarks Report

Ссылка: https://openviewpartners.com/2022-saas-benchmarks-report/#slashing-spend-across-the-board

▪️a16z’s Guide to Growth Metrics

Ссылка: https://a16z.com/growth/guide-growth-metrics/

▪️Point Nine “SaaS Funding Napkin”

Ссылка: https://medium.com/point-nine-news/what-does-it-take-to-raise-capital-in-saas-in-2022-7ebe55c86e3e

▪️Carta

Ссылка: https://carta.com/blog/

▪️Software Equity Group (SEG) M&A in SaaS updates

Ссылка: https://softwareequity.com/research/

▪️BVP Cloud Index

Ссылка: https://cloudindex.bvp.com/explore-index

▪️The SaaS Capital Index

Ссылка: https://www.saas-capital.com/the-saas-capital-index/

Вторая часть (новые источники):

🔹 Sapphire Ventures Blog

Ссылка: https://sapphireventures.com/blog/transitioning-from-growth-at-all-costs-to-revenue-efficiency/

P.S. Алекс отмечает одного из партнеров, Карана Синга, который отвечает за Revenue Excellence в фонде.

💾 P.S.2. Еще есть классный SaaS Startup Profitability Template: https://docs.google.com/spreadsheets/d/1vpEtyyOfCHDEVlHXZ33ay4ukY1nBAsUkTI8KhBQkpTc/edit#gid=0

🔹 Benchmarkit

Ссылка: https://www.benchmarkit.ai/benchmarks

P.S. Это продукт RevOps, которые у нас в канале встречались, но поскольку не напрямую, я все же выделяю в новый ресурс.

🔹 ChartMogul SaaS Benchmarks Report

Ссылка: https://chartmogul.com/reports/saas-benchmarks-report/2023/

P.S. У нас был только Growth Report от ChartMogul.

🔹 Aventis Advisors: SaaS Valuation Multiples

Ссылка: https://aventis-advisors.com/saas-valuation-multiples/

🔹 FE International Market Reports

Ссылка: https://feinternational.com/market-reports/

🔹 Meritech Capital real-time comparables

Ссылка: https://www.meritechcapital.com/benchmarking/comps-table

Очень классная подборка, позволяет освежить и вспомнить уже известные источники, а также обратить внимание на новые.

@proVenture

https://rollupeurope.com/2023/09/11/benchmarks/

#saas #benchmarks

Прикольная статья от Алекса Прокофьева (Threecolts) с подборкой ресурсов по бенчмаркам в SaaS. Их там всего 15, и я разобью список сам на две группы – источники из первой группы уже встречались у нас в @proVenture, а источники из второй группы новые для меня, так что буду наблюдать за ними еще более пристально.

Итак:

Первая часть (известные источники):

▪️ICONIQ Reports

Ссылка: https://www.iconiqcapital.com/growth/insights/2023-growth-and-efficiency

▪️SaaS Capital: Private B2B SaaS Company Growth Rate Benchmarks

Ссылка: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

▪️OpenView SaaS Benchmarks Report

Ссылка: https://openviewpartners.com/2022-saas-benchmarks-report/#slashing-spend-across-the-board

▪️a16z’s Guide to Growth Metrics

Ссылка: https://a16z.com/growth/guide-growth-metrics/

▪️Point Nine “SaaS Funding Napkin”

Ссылка: https://medium.com/point-nine-news/what-does-it-take-to-raise-capital-in-saas-in-2022-7ebe55c86e3e

▪️Carta

Ссылка: https://carta.com/blog/

▪️Software Equity Group (SEG) M&A in SaaS updates

Ссылка: https://softwareequity.com/research/

▪️BVP Cloud Index

Ссылка: https://cloudindex.bvp.com/explore-index

▪️The SaaS Capital Index

Ссылка: https://www.saas-capital.com/the-saas-capital-index/

Вторая часть (новые источники):

🔹 Sapphire Ventures Blog

Ссылка: https://sapphireventures.com/blog/transitioning-from-growth-at-all-costs-to-revenue-efficiency/

P.S. Алекс отмечает одного из партнеров, Карана Синга, который отвечает за Revenue Excellence в фонде.

💾 P.S.2. Еще есть классный SaaS Startup Profitability Template: https://docs.google.com/spreadsheets/d/1vpEtyyOfCHDEVlHXZ33ay4ukY1nBAsUkTI8KhBQkpTc/edit#gid=0

🔹 Benchmarkit

Ссылка: https://www.benchmarkit.ai/benchmarks

P.S. Это продукт RevOps, которые у нас в канале встречались, но поскольку не напрямую, я все же выделяю в новый ресурс.

🔹 ChartMogul SaaS Benchmarks Report

Ссылка: https://chartmogul.com/reports/saas-benchmarks-report/2023/

P.S. У нас был только Growth Report от ChartMogul.

🔹 Aventis Advisors: SaaS Valuation Multiples

Ссылка: https://aventis-advisors.com/saas-valuation-multiples/

🔹 FE International Market Reports

Ссылка: https://feinternational.com/market-reports/

🔹 Meritech Capital real-time comparables

Ссылка: https://www.meritechcapital.com/benchmarking/comps-table

Очень классная подборка, позволяет освежить и вспомнить уже известные источники, а также обратить внимание на новые.

@proVenture

https://rollupeurope.com/2023/09/11/benchmarks/

#saas #benchmarks

{kind=link}

All VC funds take the standard 2 and 20 - right?

Сейчас фаундеры могут расслабиться, рефлексия для VCs. Ребята из Carta выложили супер-интересную картинку по тому, какие комиссии за управление берут венчурные фонды в зависимости от их размера.

Предыстория такова, что в целом стандарт для управления капиталом, это “2-20”, то есть, 2% за управление и 20% за успех. Это работает и для хедж фондов и для венчурных фондов и для private equity.

Далее есть логичное предположение о том, что чем фонд меньше, тем комиссии могут быть выше. Условно, фонд с $10M просто не выживет на 2% management fee, поэтому вполне может брать 3%. С другой стороны, если фонд большой, например, $500M, то можно комиссию и снизить – скажем, до 1.5%. Вроде логично.

А как получается на практике? Посмотрим на пост Питера Уолкера и узнаем, что покажет Carta (правда, речь идет только о комиссии за управление):

1/ Посмотрим на две самые популярные категории комиссий для каждой группы фондов:

▪️<$10M: 2% (50%) и 2.5% (22%);

▪️$10M-$25M: 2% (43%) и 2.5% (28%);

▪️$25M-$50M: 2% (42%) и 2.5% (36%);

▪️$50M-$100M: 2% (42%) и 2.5% (39%);

▪️$100M-$249M: 2.5% (48%) и 2% (38%);

▪️$250M-$499M: 2.5% (53%) и 2% (34%);

▪️>$500M: 2.5% (72%) и 2% (22%).

2/ Получается, что ситуация обратная – фонды больше $100M уже ЧАЩЕ берут 2.5% за управление, чем 2%. А среди фондов >$500M уже подавляющее большинство (72%) будет комиссию выше 2%. WOW!

3/ Стоит отметить, что это комиссии в течение инвестиционного периода – обычно они берутся с размера инвестиционного обязательства, а после инвестиционного периода они часто снижаются до того же процента, но от размера проинвестированных средств. То есть, эффективный процент падает. И такое чаще встречается в крупных фондах и обычно не встречается в небольших.

4/ Но вот тот факт, почему инвесторы не дают небольшим управляющим бОльшие комиссии и почему они не снижают комиссии в крупных фондах, пока для себя объяснить не могу. Может быть, поднимать фонды стало сложнее и особенно первые небольшие – поэтому ты не можешь “продать” инвесторам большие комиссии. А может быть, сейчас в крупные фонды с track record есть еще большая конкуренция, потому что у них есть история доходности и это инструмент с относительно меньшим риском, чем инвестиция в небольшой фонд. Не знаю, но четкого ощущения у меня нет. Тем не менее – вот такая статистика. Еще было бы интересно по серии фондов – первый, второй, третий и т.п. посмотреть, что происходит с комиссиями. Но этот вопрос Питеру уже задали.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7112133714448457728/

#research #benchmarks

Сейчас фаундеры могут расслабиться, рефлексия для VCs. Ребята из Carta выложили супер-интересную картинку по тому, какие комиссии за управление берут венчурные фонды в зависимости от их размера.

Предыстория такова, что в целом стандарт для управления капиталом, это “2-20”, то есть, 2% за управление и 20% за успех. Это работает и для хедж фондов и для венчурных фондов и для private equity.

Далее есть логичное предположение о том, что чем фонд меньше, тем комиссии могут быть выше. Условно, фонд с $10M просто не выживет на 2% management fee, поэтому вполне может брать 3%. С другой стороны, если фонд большой, например, $500M, то можно комиссию и снизить – скажем, до 1.5%. Вроде логично.

А как получается на практике? Посмотрим на пост Питера Уолкера и узнаем, что покажет Carta (правда, речь идет только о комиссии за управление):

1/ Посмотрим на две самые популярные категории комиссий для каждой группы фондов:

▪️<$10M: 2% (50%) и 2.5% (22%);

▪️$10M-$25M: 2% (43%) и 2.5% (28%);

▪️$25M-$50M: 2% (42%) и 2.5% (36%);

▪️$50M-$100M: 2% (42%) и 2.5% (39%);

▪️$100M-$249M: 2.5% (48%) и 2% (38%);

▪️$250M-$499M: 2.5% (53%) и 2% (34%);

▪️>$500M: 2.5% (72%) и 2% (22%).

2/ Получается, что ситуация обратная – фонды больше $100M уже ЧАЩЕ берут 2.5% за управление, чем 2%. А среди фондов >$500M уже подавляющее большинство (72%) будет комиссию выше 2%. WOW!

3/ Стоит отметить, что это комиссии в течение инвестиционного периода – обычно они берутся с размера инвестиционного обязательства, а после инвестиционного периода они часто снижаются до того же процента, но от размера проинвестированных средств. То есть, эффективный процент падает. И такое чаще встречается в крупных фондах и обычно не встречается в небольших.

4/ Но вот тот факт, почему инвесторы не дают небольшим управляющим бОльшие комиссии и почему они не снижают комиссии в крупных фондах, пока для себя объяснить не могу. Может быть, поднимать фонды стало сложнее и особенно первые небольшие – поэтому ты не можешь “продать” инвесторам большие комиссии. А может быть, сейчас в крупные фонды с track record есть еще большая конкуренция, потому что у них есть история доходности и это инструмент с относительно меньшим риском, чем инвестиция в небольшой фонд. Не знаю, но четкого ощущения у меня нет. Тем не менее – вот такая статистика. Еще было бы интересно по серии фондов – первый, второй, третий и т.п. посмотреть, что происходит с комиссиями. Но этот вопрос Питеру уже задали.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7112133714448457728/

#research #benchmarks

{kind=link}

Erid: 2VtzqxMUnLT

Деньги в дело: масштабный форум для предпринимателей и инвесторов.

Уже совсем скоро, 8 ноября, ведущие инвесторы в России встретятся с представителями бизнеса, чтобы поделиться своим опытом: как привлекать инвестиции, масштабировать бизнес и строить успешные партнерства на форуме Деньги в дело.

В программе 2 трека: для предпринимателей и для инвесторов.

Инвесторы смогут:

💰 Получить обзор ключевых сегментов МСБ, являющиеся перспективными для инвестиций в 2024 году: селлеры маркетплейсов, франшизы, креативные индустрии, сервис и услуги, ресторанный бизнес и т.д.

💰 Послушать опытных инвесторов на живых питчах и понять, как они отбирают проекты для себя

💰 В секции "живой фандрайзинг" инвесторы с большим стажем будут разбирать 5 зрелых проектов

💰 Собрать воронку профильных проектов с мероприятия

💰 Разобрать портфели других инвесторов и узнать как быстро отбирать проекты для инвестиций на успешном опыте нескольких команд и отдельных инвесторов

и многое другое

Предприниматели смогут:

💰 Познакомиться с активными инвесторами

💰 Прямо на форуме с помощью экспертов, бесплатно подготовить свое инвест-предложение

💰 Увидеть “на прожарке” типичное предложение малого бизнеса глазами известных инвесторов (типовые ошибки, как себя обезопасить, и т.д.)

💰Выяснить “за и против” у кого сейчас лучше брать деньги на Битве инструментов (инвест-клубы, платформы, банки, частные инвесторы)

💰 Узнать реальный опыт построения партнерств, которые дали радикальный прирост в скорости развития бизнеса

Присоединяйтесь! Приходите 8 ноября в Цифровое деловое пространство на Покровке 47, на мероприятии ожидаются более 1,000 предпринимателей и 200 инвесторов.

Для успешного нетворкинга на форуме будет действовать специальное мобильное приложение и организован speed dating.

👉 Зарегистрироваться, посмотреть программу и спикеров можно по ссылке.

@proVenture

#реклама

Рекламодатель: ООО Регламент, ИНН 7708323273

Деньги в дело: масштабный форум для предпринимателей и инвесторов.

Уже совсем скоро, 8 ноября, ведущие инвесторы в России встретятся с представителями бизнеса, чтобы поделиться своим опытом: как привлекать инвестиции, масштабировать бизнес и строить успешные партнерства на форуме Деньги в дело.

В программе 2 трека: для предпринимателей и для инвесторов.

Инвесторы смогут:

💰 Получить обзор ключевых сегментов МСБ, являющиеся перспективными для инвестиций в 2024 году: селлеры маркетплейсов, франшизы, креативные индустрии, сервис и услуги, ресторанный бизнес и т.д.

💰 Послушать опытных инвесторов на живых питчах и понять, как они отбирают проекты для себя

💰 В секции "живой фандрайзинг" инвесторы с большим стажем будут разбирать 5 зрелых проектов

💰 Собрать воронку профильных проектов с мероприятия

💰 Разобрать портфели других инвесторов и узнать как быстро отбирать проекты для инвестиций на успешном опыте нескольких команд и отдельных инвесторов

и многое другое

Предприниматели смогут:

💰 Познакомиться с активными инвесторами

💰 Прямо на форуме с помощью экспертов, бесплатно подготовить свое инвест-предложение

💰 Увидеть “на прожарке” типичное предложение малого бизнеса глазами известных инвесторов (типовые ошибки, как себя обезопасить, и т.д.)

💰Выяснить “за и против” у кого сейчас лучше брать деньги на Битве инструментов (инвест-клубы, платформы, банки, частные инвесторы)

💰 Узнать реальный опыт построения партнерств, которые дали радикальный прирост в скорости развития бизнеса

Присоединяйтесь! Приходите 8 ноября в Цифровое деловое пространство на Покровке 47, на мероприятии ожидаются более 1,000 предпринимателей и 200 инвесторов.

Для успешного нетворкинга на форуме будет действовать специальное мобильное приложение и организован speed dating.

👉 Зарегистрироваться, посмотреть программу и спикеров можно по ссылке.

@proVenture

#реклама

Рекламодатель: ООО Регламент, ИНН 7708323273

{kind=link}

🔥 European SaaS Benchmark 2023.

Французский венчурный фонд Serena выложил отчет по бенчмаркам в европейском SaaS (700 участников, 86% из центральной Европы). Пройдемся по нему и посмотрим, чего там интересного.

1/ Serena пишет, что внимание с роста смещается на прибыльность. Я бы сказал, что на blend между ними. И они выделяют 5 ключевых показателей. Давайте посмотрим на Nord Star (метрики топ квартиля) для компании €5-10M ARR:

▪️ARR growth rate: 144%;

▪️Rule of 40: not relevant;

▪️Burn multiple: 1.8x;

▪️Net retention rate: 122%;

▪️ARR per employee: €57K.

2/ Что интересного также по средним значениям для той же группы €1-5М ARR:

▪️YoY Growth Rate: 80%

▪️Burn multiple 3.3x

▪️CAC Payback: 5 месяцев

▪️Gross Margin: 84%

▪️Monthly burn: €87K

▪️Marketing spend: 24%

▪️Tech Spend: 20%

▪️# сотрудников: 35

▪️% product team: 46%

3/ Какие мультипликаторы по стадиям у европейских SaaS компаний:

▪️Seed: 20x (12x – 37x);

▪️Series A: 12x (7x – 34x);

▪️Series B: 7.8x (6.7x – 8.5x);

▪️Series C: 9.1x (5.9x – 13.2x)

4/ Несколько наблюдений из пунктов выше:

🔹 Я пытался сравнить метрики с отчетами из OpenView и ChartMogul, интуитивно быстро не сравнивается. Зато понятно, что если взять бенчмарки от a16z или Bessemer, то у них значения явно выше (например, ARR growth тут у нас 144% и средни1 80%, а там в топовых бенчмарках 123% и 230%, соответственно). Но я не очень сравнимые группы подобрал, так что это пока что легкий намек от меня, что европейские бизнесы растут медленнее.

🔹 Тем не менее NRR высокий, на уровне топовых публичных компаний из отчетов OpenView.

🔹 У топовых компаний burn multiple лучше почти на 30%, сильно.

Компании с выручкой €1-5M относительно больше тратят уже на S&M, чем на разработку.

🔹 Мультипликаторы на Series B хуже всего, на Series C уже даже выше. Любопытно.

5/ В самом отчете много иллюстративных графиков, так что советую на них посмотреть. Данные излагать так в саммари сложно, но вот еще на что я обратил внимание:

▪️Средний NRR для enterprise ~110%, для SMB ~55% (очень низко для SMB);

▪️Logo churn: ~20% (consumer); ~3% (enterprise), ~7% (SMB);

▪️56% Sales Reps добавляют <=€20K ARR в месяц;

▪️55% Consumer Success Managers управляют от €100K до €1M ARR;

▪️32% Customer Success Managers управляют 30-100 клиентами;

▪️43% компаний на Series A вышли на рынок США (64% на Series C и выше);

▪️34% компаний на Series A поднимали деньги от VCs из США (70% на Series C)

6/ Есть еще отдельная секция по продуктовым метрикам: acquisition, activation, DAU/WAU/MAU и проч и еще секция по Sustainability, желающие могут прочитать самостоятельно.

Сам отчет на [67 страниц] можно получить по ссылке (там в письме еще пара других полезных штук присылается, обратите внимание): https://www.europeansaasbenchmark.com/

P.S. Оказывается, я про этот же отчет писал раньше, но аж про выпуск 2020 года: https://t.me/proventure/841. Все равно можно сравнить, кому интересно.

@proVenture

#research #saas #benchmarks

Французский венчурный фонд Serena выложил отчет по бенчмаркам в европейском SaaS (700 участников, 86% из центральной Европы). Пройдемся по нему и посмотрим, чего там интересного.

1/ Serena пишет, что внимание с роста смещается на прибыльность. Я бы сказал, что на blend между ними. И они выделяют 5 ключевых показателей. Давайте посмотрим на Nord Star (метрики топ квартиля) для компании €5-10M ARR:

▪️ARR growth rate: 144%;

▪️Rule of 40: not relevant;

▪️Burn multiple: 1.8x;

▪️Net retention rate: 122%;

▪️ARR per employee: €57K.

2/ Что интересного также по средним значениям для той же группы €1-5М ARR:

▪️YoY Growth Rate: 80%

▪️Burn multiple 3.3x

▪️CAC Payback: 5 месяцев

▪️Gross Margin: 84%

▪️Monthly burn: €87K

▪️Marketing spend: 24%

▪️Tech Spend: 20%

▪️# сотрудников: 35

▪️% product team: 46%

3/ Какие мультипликаторы по стадиям у европейских SaaS компаний:

▪️Seed: 20x (12x – 37x);

▪️Series A: 12x (7x – 34x);

▪️Series B: 7.8x (6.7x – 8.5x);

▪️Series C: 9.1x (5.9x – 13.2x)

4/ Несколько наблюдений из пунктов выше:

🔹 Я пытался сравнить метрики с отчетами из OpenView и ChartMogul, интуитивно быстро не сравнивается. Зато понятно, что если взять бенчмарки от a16z или Bessemer, то у них значения явно выше (например, ARR growth тут у нас 144% и средни1 80%, а там в топовых бенчмарках 123% и 230%, соответственно). Но я не очень сравнимые группы подобрал, так что это пока что легкий намек от меня, что европейские бизнесы растут медленнее.

🔹 Тем не менее NRR высокий, на уровне топовых публичных компаний из отчетов OpenView.

🔹 У топовых компаний burn multiple лучше почти на 30%, сильно.

Компании с выручкой €1-5M относительно больше тратят уже на S&M, чем на разработку.

🔹 Мультипликаторы на Series B хуже всего, на Series C уже даже выше. Любопытно.

5/ В самом отчете много иллюстративных графиков, так что советую на них посмотреть. Данные излагать так в саммари сложно, но вот еще на что я обратил внимание:

▪️Средний NRR для enterprise ~110%, для SMB ~55% (очень низко для SMB);

▪️Logo churn: ~20% (consumer); ~3% (enterprise), ~7% (SMB);

▪️56% Sales Reps добавляют <=€20K ARR в месяц;

▪️55% Consumer Success Managers управляют от €100K до €1M ARR;

▪️32% Customer Success Managers управляют 30-100 клиентами;

▪️43% компаний на Series A вышли на рынок США (64% на Series C и выше);

▪️34% компаний на Series A поднимали деньги от VCs из США (70% на Series C)

6/ Есть еще отдельная секция по продуктовым метрикам: acquisition, activation, DAU/WAU/MAU и проч и еще секция по Sustainability, желающие могут прочитать самостоятельно.

Сам отчет на [67 страниц] можно получить по ссылке (там в письме еще пара других полезных штук присылается, обратите внимание): https://www.europeansaasbenchmark.com/

P.S. Оказывается, я про этот же отчет писал раньше, но аж про выпуск 2020 года: https://t.me/proventure/841. Все равно можно сравнить, кому интересно.

@proVenture

#research #saas #benchmarks

{kind=link}

🔥 Atlassian купил Loom за $975M: это хороший или плохой exit?

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

{kind=link}

The state of AI in 2023: Generative AI’s breakout year.

Хочу с вами поделиться исследованием от McKinsey & Company, точнее опросом The state of AI in 2023. Опросы очень сложно читать, потому что зачастую это только мнение, но несколько вещей прям любопытные.

1/ Активность использования сервисов:

🔹 50% людей из IT используют generative AI либо в работе, либо в обычной жизни. Меньше всего в advanced industries: 32%;

🔹 Больше всего Generative AI используют в Asia Passific: 41%. Меньше всего используют в Европе: 35%;

🔹 Самые популярные кейсы:

▪️Crafting first drafts of text documents: 9%

▪️Personalized marketing: 8%

▪️Summarizing text documents: 8%

▪️Identifying trends in customer needs: 7%

▪️Use of chatbots (e.g. for customer service): 6%

▪️Drafting technical documents: 5%

▪️Forecasting service trends or anomalies: 5%

Везде достаточно рутинные процессы, кроме двух случаев анализа трендов, наверное.

2/ Что больше всего беспокоит компании при использовании generative AI?

▪️Неточность: 56%

▪️Кибербезопасность: 53%

▪️Нарушение прав на IP: 46%

▪️Regulatory compliance: 45%

▪️Возможность интерпретировать результаты: 39%

3/ Немного про планы, но это прикольно – как повлияет внедрение AI на количество сотрудников в компании?

🔹 43% считают, что внедрение AI повлечет сокращение сотрудников (еще 30% считают, что почти никаких изменений не будет).

🔹 Сотрудников нужно будет скорее переобучать: 38% считают, что нужно будет переобучать более 20% сотрудников.

🔹 McKinsey на основании опроса также выделяет high performers (те, кто адаптируют практики быстрее других), так вот среди таких 73% считают, что надо будет переобучать более 20% сотрудников.

🔹 Получается, что скорее переобучение, а не увольнение.

@proVenture

https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai-in-2023-generative-ais-breakout-year#/

#research #ai

Хочу с вами поделиться исследованием от McKinsey & Company, точнее опросом The state of AI in 2023. Опросы очень сложно читать, потому что зачастую это только мнение, но несколько вещей прям любопытные.

1/ Активность использования сервисов:

🔹 50% людей из IT используют generative AI либо в работе, либо в обычной жизни. Меньше всего в advanced industries: 32%;

🔹 Больше всего Generative AI используют в Asia Passific: 41%. Меньше всего используют в Европе: 35%;

🔹 Самые популярные кейсы:

▪️Crafting first drafts of text documents: 9%

▪️Personalized marketing: 8%

▪️Summarizing text documents: 8%

▪️Identifying trends in customer needs: 7%

▪️Use of chatbots (e.g. for customer service): 6%

▪️Drafting technical documents: 5%

▪️Forecasting service trends or anomalies: 5%

Везде достаточно рутинные процессы, кроме двух случаев анализа трендов, наверное.

2/ Что больше всего беспокоит компании при использовании generative AI?

▪️Неточность: 56%

▪️Кибербезопасность: 53%

▪️Нарушение прав на IP: 46%

▪️Regulatory compliance: 45%

▪️Возможность интерпретировать результаты: 39%

3/ Немного про планы, но это прикольно – как повлияет внедрение AI на количество сотрудников в компании?

🔹 43% считают, что внедрение AI повлечет сокращение сотрудников (еще 30% считают, что почти никаких изменений не будет).

🔹 Сотрудников нужно будет скорее переобучать: 38% считают, что нужно будет переобучать более 20% сотрудников.

🔹 McKinsey на основании опроса также выделяет high performers (те, кто адаптируют практики быстрее других), так вот среди таких 73% считают, что надо будет переобучать более 20% сотрудников.

🔹 Получается, что скорее переобучение, а не увольнение.

@proVenture

https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai-in-2023-generative-ais-breakout-year#/

#research #ai

{kind=link}

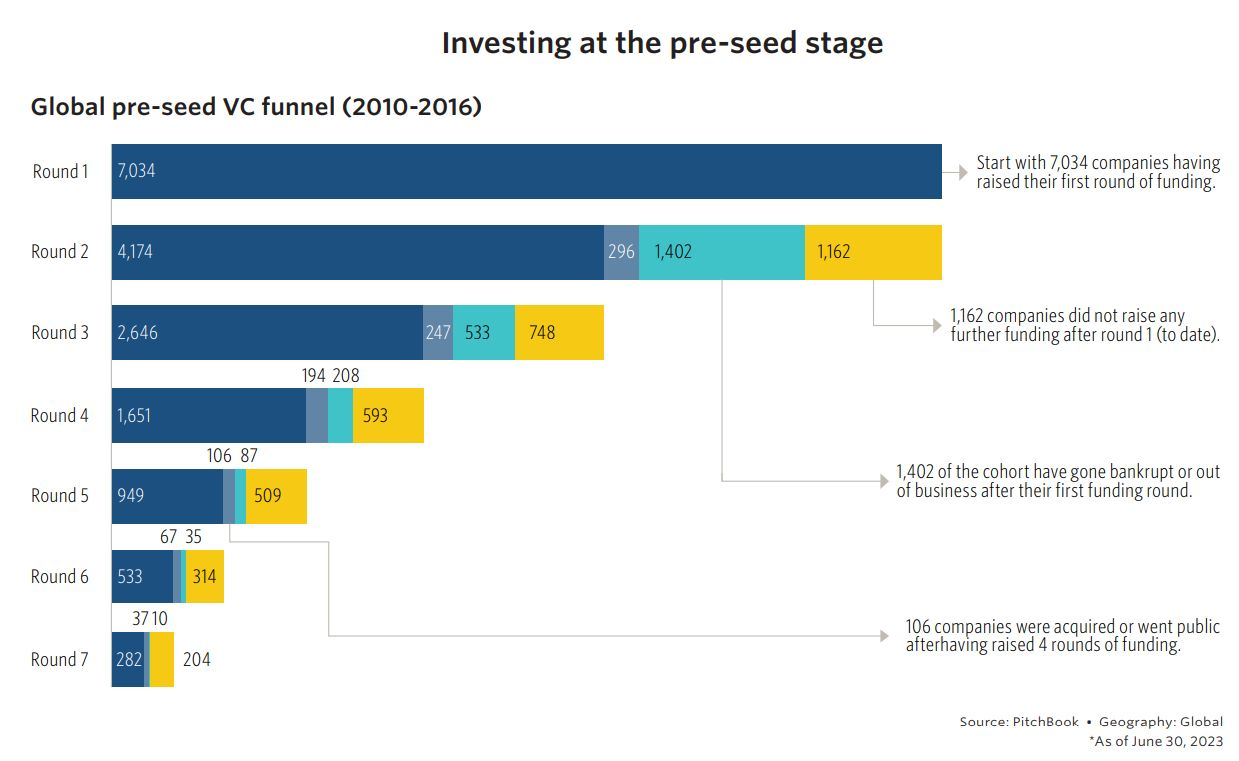

🔥 Как выглядит венчурная воронка 4.0?

Павел Маж (Warsaq Equity Group) публикует график из какого-то отчета Pitchbook (я не знаю, какого), где показана воронка проектов, которые подняли seed и то, что с ними дальше происходило.

Глобальная воронка включает 7,034 стартапа, которые подняли pre-seed раунд в 2010-2016. Давайте посмотрим, что происходит с ними дальше.

1/ Сколько стартапов поднимают раунды дальше (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034]):

▪️Round 2: 59.3% [59.3%];

▪️Round 3: 63.4% [37.6%];

▪️Round 4: 62.4% [23.5%];

▪️Round 5: 57.5% [13.5%];

▪️Round 6: 56.2% [7.6%];

▪️Round 7: 52.9% [4.0%].

2/ Сколько стартапов совершили экзит (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034])?

▪️Round 2: 4.2% [4.2%];

▪️Round 3: 5.9% [3.5%];

▪️Round 4: 7.3% [2.8%];

▪️Round 5: 6.4% [1.5%];

▪️Round 6: 7.1% [1.0%];

▪️Round 7: 6.9% [0.5%].

3/ Сколько стартапов закрылись (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034])?

▪️Round 2: 19.9% [19.9%];

▪️Round 3: 12.8% [7.6%];

▪️Round 4: 7.9% [3.0%];

▪️Round 5: 5.3% [1.2%];

▪️Round 6: 3.7% [0.5%];

▪️Round 7: 1.9% [0.1%].

4/ Сколько стартапов не подняли следующие раунды и не известно, закрылись ли или нет = “зомби-компании” (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034])?

▪️Round 2: 16.5% [16.5%];

▪️Round 3: 17.9% [10.6%];

▪️Round 4: 22.4% [8.4%];

▪️Round 5: 30.8% [7.2%];

▪️Round 6: 33.1% [4.5%];

▪️Round 7: 38.3% [2.9%].

5/ Теперь немного наблюдений:

🔹 До 7 раунда доживают 4% от компаний, которые подняли pre-seed. Для сравнения:

▪️по данным Dealroom (раунд $250M+): 2%

▪️по данным Carta (Series E+): 3%

🔹 13.5% стартапов эксизуется в принципе;

🔹 32.3% стартапов банкротится;

🔹 50.2% в итоге не могут продаться и зависают в зомби-формате;

🔹 При этом шагают между стадиями каждый раз ~50-60% стартапов, не больше;

🔹 Точно так же на каждой стадии продается ~6-7% стартапов;

🔹 Очевидный тренд закрытия стартапов – чем позже стадия, тем реже стартапы закрываются: от 19.9% на втором раунде до 1.9% на 7 раунде (а продаются почти так же часто на всех стадиях);

🔹 В статусе зомби, наоборот, стартапы пребывают намного чаще, если они уже доросли до определенных размеров (16.5% на раунде 1 против 38.3% на раунде 7). Это логично, потому что, с одной стороны, прошло меньше времени с момента последнего раунда просто физически, а с другой – они могут уже стать самоокупаемыми бизнесами и в итоге так и остаться в таком неопределенном состоянии с точки зрения венчурной истории.

👉 Ссылка на пост Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7118128166073774081/#

👉 Ссылка на предыдущий пост с воронкой от Dealroom: https://t.me/proventure/2349

👉 Ссылка на предыдущий пост с воронкой от Carta: https://t.me/proventure/2206

@proVenture

#research #howtovc

Павел Маж (Warsaq Equity Group) публикует график из какого-то отчета Pitchbook (я не знаю, какого), где показана воронка проектов, которые подняли seed и то, что с ними дальше происходило.

Глобальная воронка включает 7,034 стартапа, которые подняли pre-seed раунд в 2010-2016. Давайте посмотрим, что происходит с ними дальше.

1/ Сколько стартапов поднимают раунды дальше (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034]):

▪️Round 2: 59.3% [59.3%];

▪️Round 3: 63.4% [37.6%];

▪️Round 4: 62.4% [23.5%];

▪️Round 5: 57.5% [13.5%];

▪️Round 6: 56.2% [7.6%];

▪️Round 7: 52.9% [4.0%].

2/ Сколько стартапов совершили экзит (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034])?

▪️Round 2: 4.2% [4.2%];

▪️Round 3: 5.9% [3.5%];

▪️Round 4: 7.3% [2.8%];

▪️Round 5: 6.4% [1.5%];

▪️Round 6: 7.1% [1.0%];

▪️Round 7: 6.9% [0.5%].

3/ Сколько стартапов закрылись (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034])?

▪️Round 2: 19.9% [19.9%];

▪️Round 3: 12.8% [7.6%];

▪️Round 4: 7.9% [3.0%];

▪️Round 5: 5.3% [1.2%];

▪️Round 6: 3.7% [0.5%];

▪️Round 7: 1.9% [0.1%].

4/ Сколько стартапов не подняли следующие раунды и не известно, закрылись ли или нет = “зомби-компании” (в % от тех, кто поднял предыдущий раунд, и [в % от 7,034])?

▪️Round 2: 16.5% [16.5%];

▪️Round 3: 17.9% [10.6%];

▪️Round 4: 22.4% [8.4%];

▪️Round 5: 30.8% [7.2%];

▪️Round 6: 33.1% [4.5%];

▪️Round 7: 38.3% [2.9%].

5/ Теперь немного наблюдений:

🔹 До 7 раунда доживают 4% от компаний, которые подняли pre-seed. Для сравнения:

▪️по данным Dealroom (раунд $250M+): 2%

▪️по данным Carta (Series E+): 3%

🔹 13.5% стартапов эксизуется в принципе;

🔹 32.3% стартапов банкротится;

🔹 50.2% в итоге не могут продаться и зависают в зомби-формате;

🔹 При этом шагают между стадиями каждый раз ~50-60% стартапов, не больше;

🔹 Точно так же на каждой стадии продается ~6-7% стартапов;

🔹 Очевидный тренд закрытия стартапов – чем позже стадия, тем реже стартапы закрываются: от 19.9% на втором раунде до 1.9% на 7 раунде (а продаются почти так же часто на всех стадиях);

🔹 В статусе зомби, наоборот, стартапы пребывают намного чаще, если они уже доросли до определенных размеров (16.5% на раунде 1 против 38.3% на раунде 7). Это логично, потому что, с одной стороны, прошло меньше времени с момента последнего раунда просто физически, а с другой – они могут уже стать самоокупаемыми бизнесами и в итоге так и остаться в таком неопределенном состоянии с точки зрения венчурной истории.

👉 Ссылка на пост Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7118128166073774081/#

👉 Ссылка на предыдущий пост с воронкой от Dealroom: https://t.me/proventure/2349

👉 Ссылка на предыдущий пост с воронкой от Carta: https://t.me/proventure/2206

@proVenture

#research #howtovc

{kind=link}

💯 The AI 100 2023: The top people in artificial intelligence.

❗️Сразу попрошу вас – чтобы было интереснее, сначала прочитайте пост, а потом посмотрите приложенный к посту скриншот, не наоборот, а то спойлеры 😁

Любопытный список, на анализ которого я потратил, возможно, больше времени, чем нужно. Но думаю, вам тоже будет интересно. Business Insider подготовил и выкатил список топ-100 людей в AI версии 2023 года. И без paywall, так что я побежал читать. Мне захотелось посмотреть, кто это – и не просто поглазеть, а проанализировать немного.

Я прошелся по каждому из списка и вот что получилось:

1/ В списке представители следующих групп:

▪️43 из стартапов

▪️25 из корпораций

▪️14 из университетов и исследовательских центров

▪️5 из non-profit организаций

▪️4 VC

▪️9 прочее

2/ География жутко концентрирована (P.S. география – это то, где люди находятся сейчас, а не откуда они, почти всегда данные из Linkedin или Crunchbase):

▪️85 из США

▪️7 из Канады

▪️2 из UK

▪️6 из остальных 6 стран

3/ Среди 43 представителей стартапов наиболее встречающиеся направления следующие:

▪️7 Generative AI

▪️6 Biotech & HealthTech

▪️4 AI Audio and video production

▪️3 Conversational AI

▪️2 ML Tools

▪️2 Big Data

▪️2 Edu Tech

▪️2 Defense Tech

4/ Какие компании представлены чаще всего:

▪️5 Amazon

▪️5 Google (совместно с DeepMind)

▪️2 OpenAI

▪️2 Anthropic

▪️2 Hugging Face

5/ Несколько любопытных фактов по списку:

🔹 В списке есть два представителя компаний, которые производят контент для фильмов и т.п. Это прикольно. Я их объединил в одну группу с классическим стартапами, которые генерят видео или аудио под запрос;

🔹 Всего 1 представитель государственного сектора, зато 2 из инвестбанков и 2 из прессы (Bloomberg и NYT);

🚀 Есть 1 человек из пространства СНГ так сказать. Это Карен Симонян из стартапа Inflection AI. Он живет в UK, а Infection AI – это “personal AI”, они разрабатывают ассистента, собеседника, партнера и т.п. для каждого. Самое ошеломительное, последний раунд Infection AI поднял на $1.3B в конце июня 2023 года (🤑 WAT!?), а лид инвесторами стали Microsoft и Nvidia. Карен джан и команда, мои поздравления, если вы это читаете!

❓Казалось бы, что еще может быть интереснее для нас с вами? Но есть еще кое-что. Есть один человек в списке, деятельность которого можно описать как “comedian and actor”. Это Сара Сильверман. Так вот, откуда такой человек в списке?

Сара была первым человеком, который подал в суд на разработчиков LLM моделей за то, что они использовали ее работы, защищенные вроде как авторским правом. Потом это переросло в class action, к ней присоединились ее соавторы, создатели The Game of Thrones и другие. Авторы рейтинга считают, что несмотря на то, что суд может длиться годами, для нас с вами действия Сары могут послужить источником того, что мы сможем понять более детально, как работают такие модели (наверное, из материалов суда), а также позволят авторам уникального контента понимать, что им делать в противостоянии с гигантскими моделями генераторов контента и как защитить себя.

Вот такой любопытный список, изучайте: https://www.businessinsider.com/the-ai-100-2023-the-people-who-make-ai-intelligent-2023-10

[UPD: Карен Симонян живет в UK, а не в Армении, я ошибся.]

@proVenture

#research #ai

❗️Сразу попрошу вас – чтобы было интереснее, сначала прочитайте пост, а потом посмотрите приложенный к посту скриншот, не наоборот, а то спойлеры 😁

Любопытный список, на анализ которого я потратил, возможно, больше времени, чем нужно. Но думаю, вам тоже будет интересно. Business Insider подготовил и выкатил список топ-100 людей в AI версии 2023 года. И без paywall, так что я побежал читать. Мне захотелось посмотреть, кто это – и не просто поглазеть, а проанализировать немного.

Я прошелся по каждому из списка и вот что получилось:

1/ В списке представители следующих групп:

▪️43 из стартапов

▪️25 из корпораций

▪️14 из университетов и исследовательских центров

▪️5 из non-profit организаций

▪️4 VC

▪️9 прочее

2/ География жутко концентрирована (P.S. география – это то, где люди находятся сейчас, а не откуда они, почти всегда данные из Linkedin или Crunchbase):

▪️85 из США

▪️7 из Канады

▪️2 из UK

▪️6 из остальных 6 стран

3/ Среди 43 представителей стартапов наиболее встречающиеся направления следующие:

▪️7 Generative AI

▪️6 Biotech & HealthTech

▪️4 AI Audio and video production

▪️3 Conversational AI

▪️2 ML Tools

▪️2 Big Data

▪️2 Edu Tech

▪️2 Defense Tech

4/ Какие компании представлены чаще всего:

▪️5 Amazon

▪️5 Google (совместно с DeepMind)

▪️2 OpenAI

▪️2 Anthropic

▪️2 Hugging Face

5/ Несколько любопытных фактов по списку:

🔹 В списке есть два представителя компаний, которые производят контент для фильмов и т.п. Это прикольно. Я их объединил в одну группу с классическим стартапами, которые генерят видео или аудио под запрос;

🔹 Всего 1 представитель государственного сектора, зато 2 из инвестбанков и 2 из прессы (Bloomberg и NYT);

🚀 Есть 1 человек из пространства СНГ так сказать. Это Карен Симонян из стартапа Inflection AI. Он живет в UK, а Infection AI – это “personal AI”, они разрабатывают ассистента, собеседника, партнера и т.п. для каждого. Самое ошеломительное, последний раунд Infection AI поднял на $1.3B в конце июня 2023 года (🤑 WAT!?), а лид инвесторами стали Microsoft и Nvidia. Карен джан и команда, мои поздравления, если вы это читаете!

❓Казалось бы, что еще может быть интереснее для нас с вами? Но есть еще кое-что. Есть один человек в списке, деятельность которого можно описать как “comedian and actor”. Это Сара Сильверман. Так вот, откуда такой человек в списке?

Сара была первым человеком, который подал в суд на разработчиков LLM моделей за то, что они использовали ее работы, защищенные вроде как авторским правом. Потом это переросло в class action, к ней присоединились ее соавторы, создатели The Game of Thrones и другие. Авторы рейтинга считают, что несмотря на то, что суд может длиться годами, для нас с вами действия Сары могут послужить источником того, что мы сможем понять более детально, как работают такие модели (наверное, из материалов суда), а также позволят авторам уникального контента понимать, что им делать в противостоянии с гигантскими моделями генераторов контента и как защитить себя.

Вот такой любопытный список, изучайте: https://www.businessinsider.com/the-ai-100-2023-the-people-who-make-ai-intelligent-2023-10

[UPD: Карен Симонян живет в UK, а не в Армении, я ошибся.]

@proVenture

#research #ai

{kind=link}

30 websites of angel investor groups.

В нашу с вами копилочку по тегу #investors есть вот такой любопытны список 30 сайтов, где можно подать заявки на инвестиции ангельским группам, который составила Натия Курдадзе (Spaceleads).

1/ Letsventure.com

2/ Angellist.com

3/ Gust.com

4/ Angelinvestmentnetwork.us

5/ Angelcapitalassociation.org

6/ Angelforum.ca

7/ Funded.com

8/ Envestors.envestry.com

9/ Goldenseeds.com

10/ Wefunder.com

11/ Leapfunder.com

12/ Usinvestmentnetwork.com

13/ Iangels.com

14/ Seedrs.com

15/ Eban.org

16/ Gobeyondinvesting.com

17/ Seedblink.com

18/ Crowdcube.com

19/ Microventures.com

20/ Angelsden.com

21/ Republic.com

22/ Venturesouth.vc

23/ Nexea.co

24/ Angelassociation.co.nz

25/ Crowdwise.org

26/ Allianceofangels.com

27/ Pasadenaangels.com

28/ Dealum.com

29/ seedinvest.com

30/ Enterpriseangels.co.nz

Все, никаких скучных мыслей не будет. Проверяйте, пользуйтесь.

Ссылка на пост в Twitter с этим списком: https://x.com/natiakourdadze/status/1714675976162926659

@proVenture

#fundraising #investors

В нашу с вами копилочку по тегу #investors есть вот такой любопытны список 30 сайтов, где можно подать заявки на инвестиции ангельским группам, который составила Натия Курдадзе (Spaceleads).

1/ Letsventure.com

2/ Angellist.com

3/ Gust.com

4/ Angelinvestmentnetwork.us

5/ Angelcapitalassociation.org

6/ Angelforum.ca

7/ Funded.com

8/ Envestors.envestry.com

9/ Goldenseeds.com

10/ Wefunder.com

11/ Leapfunder.com

12/ Usinvestmentnetwork.com

13/ Iangels.com

14/ Seedrs.com

15/ Eban.org

16/ Gobeyondinvesting.com

17/ Seedblink.com

18/ Crowdcube.com

19/ Microventures.com

20/ Angelsden.com

21/ Republic.com

22/ Venturesouth.vc

23/ Nexea.co

24/ Angelassociation.co.nz

25/ Crowdwise.org

26/ Allianceofangels.com

27/ Pasadenaangels.com

28/ Dealum.com

29/ seedinvest.com

30/ Enterpriseangels.co.nz

Все, никаких скучных мыслей не будет. Проверяйте, пользуйтесь.

Ссылка на пост в Twitter с этим списком: https://x.com/natiakourdadze/status/1714675976162926659

@proVenture

#fundraising #investors

🚀 8 вопросов по раунду #44 – блиц для основателей стартапов.

Я пропал на прошлой неделе, ушел “по-английски”, не предупреждая вас. Повод у меня был уважительный, первые в жизни школьные каникулы у сына, так что я от каких-то вещей отключился. Надеюсь, не сильно скучали.

Итак, возобновим вещание – хочу поблагодарить участника 44-го выпуска #прораунды Максима Холина, со-основателя биотек стартапа Gero, которые недавно подняли раунд на $6M, в котором лидировали Melnichek Investments, при участии VitaDAO, Леонида Лознера, со-основателя EPAM, и других инвесторов. Внушительный раунд, в то же время Series A extension, очень интересно послушать, как он проходил на текущем рынке.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Несколько месяцев. Мы довольно быстро получили два предложения, которые нас в принципе устраивали. В январе 2022 мы были готовы закрывать раунд с инвестиционным фондом из России, но в феврале переключились на инвестиции от Melnichek Investments. Основное время ушло на реструктуризацию компании, чтобы она стала привлекательной для инвесторов этого и будущих раундов.

2. Со сколькими инвесторами общались?

Несколько десятков.

3. Топ-3 причины, почему вам говорили нет.

– Биотех – долгая и капиталоёмкая история, по сравнению с IT. В ней намного меньше профильных инвесторов.

– У нас слишком радикальный подход даже для longevity индустрии.

– Непрофильным инвесторам не понятно, как нас валидировать. Но после сделки с Pfizer и получения данных по омоложению животных эта проблема уже не так актуальна.

4. Топ-3 качества хорошего инвестора для вас.

– Венчурный, то есть нацелен на долгосрочный рост стоимости компании, а не на выплату дивидендов или быстрый экзит.

– Способен разобраться в нашей деятельности, в идеале имеет научный или инженерный бэкграунд.

– Международный. Помогает советами и связями.

5. Через сколько месяцев планируете следующий раунд?

В H1 2024. [прим.: получается, что примерно через 8 месяцев.]

6. Какой runway у вас оставался перед текущим раундом?

Примерно год. Но тут важно понимать, что в биотехе расходы на команду намного меньше затрат на испытания.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Инвестиционный фонд, с которым сделка не состоялась, привёл агент. Юрий Мельничек (Melnichek Investments уже был акционером) привел Леонида Лознера.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Хорошо, когда к вам рано заходят инвесторы, готовые увеличивать свою долю в следующем раунде, если им нравится компания.

Можно делать противоположное тому, что делает вся остальная индустрия, если вы считаете, что все они заблуждаются. Это не приговор, инвесторы-визионеры готовы поддерживать такие компании.

Здорово, когда вы общаетесь с инвесторами, разделяющими ваши ценности. В нашем случае это:

– мир познаваем;

– старение можно остановить;

– это самая важная задача, стоящая перед человечеством;

– и мы это сделаем.

Про сам раунд подробнее можно прочитать тут: https://startupsmagazine.co.uk/article-biotech-company-gero-secures-6m-series-extension-round

@proVenture

Я пропал на прошлой неделе, ушел “по-английски”, не предупреждая вас. Повод у меня был уважительный, первые в жизни школьные каникулы у сына, так что я от каких-то вещей отключился. Надеюсь, не сильно скучали.

Итак, возобновим вещание – хочу поблагодарить участника 44-го выпуска #прораунды Максима Холина, со-основателя биотек стартапа Gero, которые недавно подняли раунд на $6M, в котором лидировали Melnichek Investments, при участии VitaDAO, Леонида Лознера, со-основателя EPAM, и других инвесторов. Внушительный раунд, в то же время Series A extension, очень интересно послушать, как он проходил на текущем рынке.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Несколько месяцев. Мы довольно быстро получили два предложения, которые нас в принципе устраивали. В январе 2022 мы были готовы закрывать раунд с инвестиционным фондом из России, но в феврале переключились на инвестиции от Melnichek Investments. Основное время ушло на реструктуризацию компании, чтобы она стала привлекательной для инвесторов этого и будущих раундов.

2. Со сколькими инвесторами общались?

Несколько десятков.

3. Топ-3 причины, почему вам говорили нет.

– Биотех – долгая и капиталоёмкая история, по сравнению с IT. В ней намного меньше профильных инвесторов.

– У нас слишком радикальный подход даже для longevity индустрии.

– Непрофильным инвесторам не понятно, как нас валидировать. Но после сделки с Pfizer и получения данных по омоложению животных эта проблема уже не так актуальна.

4. Топ-3 качества хорошего инвестора для вас.

– Венчурный, то есть нацелен на долгосрочный рост стоимости компании, а не на выплату дивидендов или быстрый экзит.

– Способен разобраться в нашей деятельности, в идеале имеет научный или инженерный бэкграунд.

– Международный. Помогает советами и связями.

5. Через сколько месяцев планируете следующий раунд?

В H1 2024. [прим.: получается, что примерно через 8 месяцев.]

6. Какой runway у вас оставался перед текущим раундом?

Примерно год. Но тут важно понимать, что в биотехе расходы на команду намного меньше затрат на испытания.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Инвестиционный фонд, с которым сделка не состоялась, привёл агент. Юрий Мельничек (Melnichek Investments уже был акционером) привел Леонида Лознера.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Хорошо, когда к вам рано заходят инвесторы, готовые увеличивать свою долю в следующем раунде, если им нравится компания.

Можно делать противоположное тому, что делает вся остальная индустрия, если вы считаете, что все они заблуждаются. Это не приговор, инвесторы-визионеры готовы поддерживать такие компании.

Здорово, когда вы общаетесь с инвесторами, разделяющими ваши ценности. В нашем случае это:

– мир познаваем;

– старение можно остановить;

– это самая важная задача, стоящая перед человечеством;

– и мы это сделаем.

Про сам раунд подробнее можно прочитать тут: https://startupsmagazine.co.uk/article-biotech-company-gero-secures-6m-series-extension-round

@proVenture

Startups Magazine

Biotech company Gero secures $6M in Series A extension round | Startups Magazine

Gero, a biotechnology company focused on ageing and chronic disease, has closed $6M in a Series A extension round, bringing the total funding raised to date to $20M.

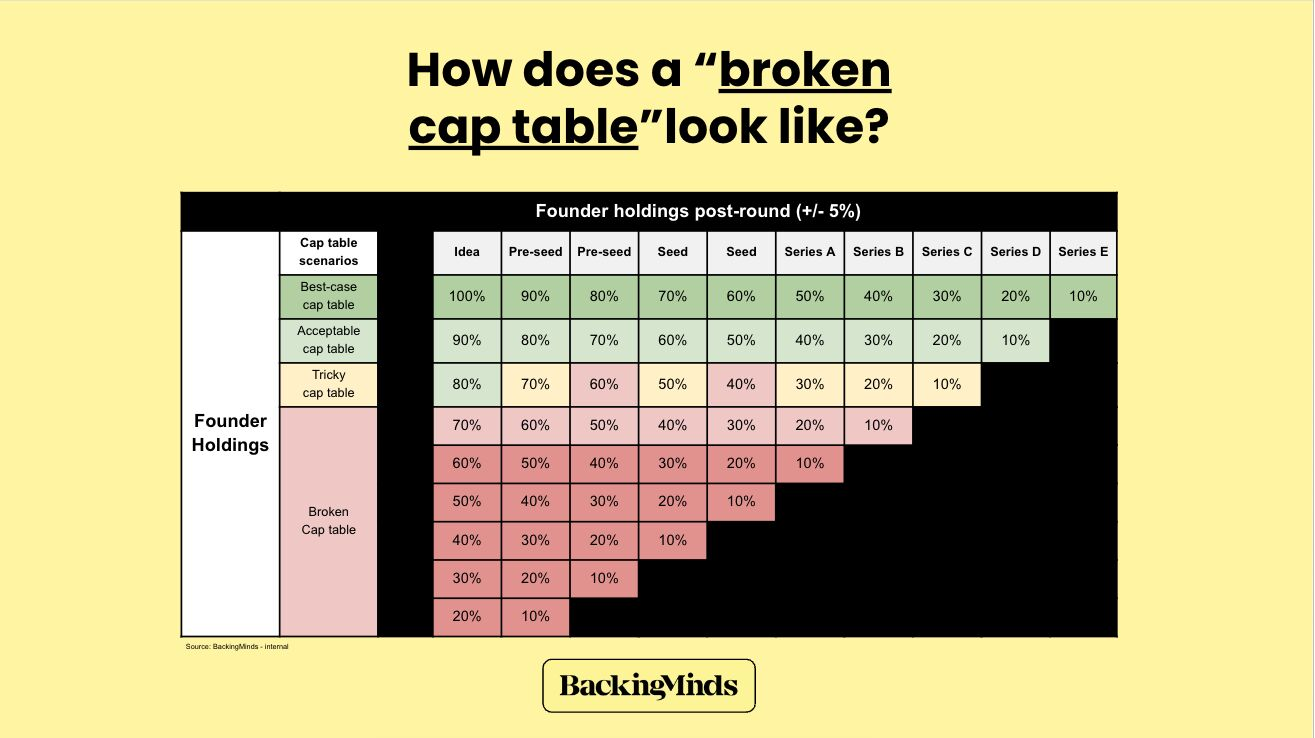

How does a broken cap table look like?

Очень любопытный пост на тему captable от Ясенко Хаджича, принципала BackingMinds. Невероятно, но все вопросы о том, какая может быть оценка у стартапа на такой-то стадии в реальности упирается в границы разумного размытия – да, по сути даже смысла нет спрашивать, какая оценка, потому что она едва ли не определяется необходимым размером раунда (который можно просчитать) и разумной долей, которую можно инвестору отдать, чтобы стартап все еще был investable.

1/ Матчасть заключается в том, что вы на определенном этапе отдаете долю инвесторам и доля фаундеров уменьшается. Ясенко приводит градацию от “идеальной” доли на определенной стадии до “сломанного” кэптейбла. Это все на ощущениях, но на мой взгляд, это близко к общему пониманию. Итак, на примере, если у вас Series A стартап, то:

🟢 🟢Самая лучшая ситуация, если вы оставляете у себя 50%+ (я бы даже сказал 60%+) в компании после раунда.

🟢🟡 Если у вас остается 40%+, то это все еще более-менее нормально.

🟡🟡 Tricky captable становится при 20%+;

🔴🔴 Broken captable при <20% (~10% в примере от Ясенко).

Пост сам по себе очень сильно разжевывает этот вопрос, я не буду его переводить полностью, прочитаете, но дополнительно отмечу пару моментов из комментариев (они там едва ли не интереснее поста).

2/ Очень часто получается, что если с каптейблом проблемы, фаундеры тратят кучу времени на то, чтобы обосновать, почему такое положение вещей им не помешает, вместо того чтобы потратить время на рассказ о том, какой у них прекрасный продукт или эффективный бизнес. Уже одно это несет проблемы и снижает конверсию в привлечении инвесторов.

3/ Что делать на бридж раундах или в ситуации, когда деньги нужны, чтобы выжить?

Прежде всего компания, плохой кэптейбл можно поправить в большинстве случаев, если все действуют рационально, поэтому лучше поднять денег, чем не поднять и обанкротиться. В этом случае правило разумной доли не всегда работает.

4/ А что, если инвестор все еще хочет бОльшую долю даже в условиях классического раунда?

Это признаки непрофессионального инвестора. Желание снизить оценку это одно, а желание получить 30% или даже 50% в компании – это другое.

5/ А что же происходит со стартапами, которые вышли из венчурных студий? Инвесторам не интересны такие стартапы?

В большинстве своем стартапы из венчурных студий классическим VC не интересны. У них 60-90% принадлежит студии или спонсору, привлекать классические раунды в такие стартапы практически невозможно.

6/ Хорошо, но есть ли кто-то, кому не так важен captable?

Как правило, семейные офисы, корпоративные VCs и корпорации сами по себе менее чувствительны к captable стартапа, можно пробовать общаться с ними.

7/ Можно ли что-то сделать для того, чтобы исправить caltable? (тут я переписываю пункты от Ясенко, я с ними не совсем согласен)

▪️Выпустить больше акций фаундерам в рамках ESOP программы и тем самым увеличить долю основателей;

▪️Выкупить часть доли инвесторов на компанию (treasury shares) и впоследствии продать новым инвесторам этот пакет

▪️Просто включить secondary компонент в сделку, когда новый инвестор выкупает часть доли старых инвесторов. Нередко встречается последующая конвертация этих акций в акции последнего класса, чтобы у нового инвестора все акции были последнего класса.

В общем, пользуйтесь для себя как референс – это хороший инструмент в переговорах. Но без фанатизма, ситуацию в большинстве случаев можно будет исправить.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7122113289571991552/

#howtovc #fundraising

Очень любопытный пост на тему captable от Ясенко Хаджича, принципала BackingMinds. Невероятно, но все вопросы о том, какая может быть оценка у стартапа на такой-то стадии в реальности упирается в границы разумного размытия – да, по сути даже смысла нет спрашивать, какая оценка, потому что она едва ли не определяется необходимым размером раунда (который можно просчитать) и разумной долей, которую можно инвестору отдать, чтобы стартап все еще был investable.

1/ Матчасть заключается в том, что вы на определенном этапе отдаете долю инвесторам и доля фаундеров уменьшается. Ясенко приводит градацию от “идеальной” доли на определенной стадии до “сломанного” кэптейбла. Это все на ощущениях, но на мой взгляд, это близко к общему пониманию. Итак, на примере, если у вас Series A стартап, то:

🟢 🟢Самая лучшая ситуация, если вы оставляете у себя 50%+ (я бы даже сказал 60%+) в компании после раунда.

🟢🟡 Если у вас остается 40%+, то это все еще более-менее нормально.

🟡🟡 Tricky captable становится при 20%+;

🔴🔴 Broken captable при <20% (~10% в примере от Ясенко).

Пост сам по себе очень сильно разжевывает этот вопрос, я не буду его переводить полностью, прочитаете, но дополнительно отмечу пару моментов из комментариев (они там едва ли не интереснее поста).

2/ Очень часто получается, что если с каптейблом проблемы, фаундеры тратят кучу времени на то, чтобы обосновать, почему такое положение вещей им не помешает, вместо того чтобы потратить время на рассказ о том, какой у них прекрасный продукт или эффективный бизнес. Уже одно это несет проблемы и снижает конверсию в привлечении инвесторов.

3/ Что делать на бридж раундах или в ситуации, когда деньги нужны, чтобы выжить?

Прежде всего компания, плохой кэптейбл можно поправить в большинстве случаев, если все действуют рационально, поэтому лучше поднять денег, чем не поднять и обанкротиться. В этом случае правило разумной доли не всегда работает.

4/ А что, если инвестор все еще хочет бОльшую долю даже в условиях классического раунда?

Это признаки непрофессионального инвестора. Желание снизить оценку это одно, а желание получить 30% или даже 50% в компании – это другое.

5/ А что же происходит со стартапами, которые вышли из венчурных студий? Инвесторам не интересны такие стартапы?

В большинстве своем стартапы из венчурных студий классическим VC не интересны. У них 60-90% принадлежит студии или спонсору, привлекать классические раунды в такие стартапы практически невозможно.

6/ Хорошо, но есть ли кто-то, кому не так важен captable?

Как правило, семейные офисы, корпоративные VCs и корпорации сами по себе менее чувствительны к captable стартапа, можно пробовать общаться с ними.

7/ Можно ли что-то сделать для того, чтобы исправить caltable? (тут я переписываю пункты от Ясенко, я с ними не совсем согласен)

▪️Выпустить больше акций фаундерам в рамках ESOP программы и тем самым увеличить долю основателей;

▪️Выкупить часть доли инвесторов на компанию (treasury shares) и впоследствии продать новым инвесторам этот пакет

▪️Просто включить secondary компонент в сделку, когда новый инвестор выкупает часть доли старых инвесторов. Нередко встречается последующая конвертация этих акций в акции последнего класса, чтобы у нового инвестора все акции были последнего класса.

В общем, пользуйтесь для себя как референс – это хороший инструмент в переговорах. Но без фанатизма, ситуацию в большинстве случаев можно будет исправить.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7122113289571991552/

#howtovc #fundraising

{kind=link}

🔥 Liquidation Preferences for Dummies.

Так называется пост от Дирка Салмера (SaaS Group), но не нужно обижаться – я бы вольно назвал его “ликвидационные привилегии простыми словами”.

В реальности эти условия могут быть достаточно сложными по мере роста компании в особенности, а также с учетом того, что у инвесторов могут быть другие права – дивиденды, варранты и проч. Но чтобы этот зверь не выглядел совсем уж неведомым, можно рассмотреть более простые варианты.

В приложении ниже будет документ на [53 страницы], но призываю не пугаться – там просто по предложению на слайд, можно скролить, как карточки. А даже еще удобнее пройти в пост Дирка на Linkedin и проскролить там: https://www.linkedin.com/feed/update/urn:li:activity:7125026931825127424/

1/ Но давайте все же распишем пример того, как работаем базовая ликвидационная привилегия.

Дано: Допустим, инвестор вкладывает $1M по pre-money оценке $9M и у него есть ликвидационная привилегия 1х. Она non-participating.

Вопрос: Что получит инвестор при продаже (a) за $5M и (б) за $20M?

Решение:

▪️Инвестор получил долю 1 / (1 + 9) = 10%

▪️Механизм работает так, что инвестор получает большее из (i) доли в компании в денежном выражении и (ii) размера этой привилегии в деньгах.

🔹 (а) При продаже компании за $5M его доля 10% стоит $0.5M, но поскольку у него есть привилегия, то он получает $1M назад (гораздо выше своей доли).

🔹 (б) При продаже компании за $20M его доля стоит $2M, поэтому он просто забирает $2M (потому что доля выше размера привилегий).

2/ Я выше написал, что привилегия non-participating, это значит, что инвестор получает “или-или”, то есть, либо привилегию, либо пропорционально своей доле деньги. Если привилегия participating, то инвестор сначала получает возврат привилегии, а потом еще свой процент от оставшейся суммы – то есть, в пункте (а) выше он получил бы $1M привилегии назад и еще 10% от $4M, то есть, в итоге получил бы $1.4M.

3/ Дирк в своем посте и презентации коротко описывает особенности привилегий, но не касается вопросов кумулятивности. Как правило, привилегии суммируются и существует LIFO порядок – чем позже зашел, тем старше привилегия.

В нашем примере был только один инвестор (один раунд), но если раундов несколько, например:

▪️Seed: $1M @ 9M

▪️A: $5M @ 25M

▪️B: $10M @ $40M

🔹 (а) То при продаже компании за $10M, первыми получат деньги инвесторы раунда B. И остальные не получат ничего.

🔹 (б) При продаже по более высокой оценке (но давайте возьмем $35M) будет следующая картина:

▪️Во-первых, стоит учитывать последующие размытия: инвесторы Seed раунда после раунда B будут иметь 6.7%, инвесторы раунда А будут иметь 13.3%, а инвесторы B будут иметь, собственно, 20%. Тогда будет следующее.

▪️$10M вернут себе инвесторы раунда B (потому что $10M > 20% x $35M = $7M);

▪️$5M вернут себе инвесторы раунда А (потому что $5M > 13.3% x ($35M - $10M) = $3.3M);

▪️А вот инвесторы Seed вернут себе $1.3M (потому что они по привилегии получили бы $1M назад, а их доля стоит 6.7% x $35M - $10M - $5M) = $1.3M).

▪️ Держатели же обыкновенных акций получат оставшиеся $18.7M, к слову.

Вот такая картина.

На текущем рынке крайне важно не только то, по какой оценке вы привлекаете, но и то, на каких условиях в принципе. Так что можете изучить или освежить свои знания о привилегиях на примере поста Дирка и моих рассуждений.

@proVenture

#howtovc

Так называется пост от Дирка Салмера (SaaS Group), но не нужно обижаться – я бы вольно назвал его “ликвидационные привилегии простыми словами”.

В реальности эти условия могут быть достаточно сложными по мере роста компании в особенности, а также с учетом того, что у инвесторов могут быть другие права – дивиденды, варранты и проч. Но чтобы этот зверь не выглядел совсем уж неведомым, можно рассмотреть более простые варианты.

В приложении ниже будет документ на [53 страницы], но призываю не пугаться – там просто по предложению на слайд, можно скролить, как карточки. А даже еще удобнее пройти в пост Дирка на Linkedin и проскролить там: https://www.linkedin.com/feed/update/urn:li:activity:7125026931825127424/

1/ Но давайте все же распишем пример того, как работаем базовая ликвидационная привилегия.

Дано: Допустим, инвестор вкладывает $1M по pre-money оценке $9M и у него есть ликвидационная привилегия 1х. Она non-participating.

Вопрос: Что получит инвестор при продаже (a) за $5M и (б) за $20M?

Решение:

▪️Инвестор получил долю 1 / (1 + 9) = 10%

▪️Механизм работает так, что инвестор получает большее из (i) доли в компании в денежном выражении и (ii) размера этой привилегии в деньгах.

🔹 (а) При продаже компании за $5M его доля 10% стоит $0.5M, но поскольку у него есть привилегия, то он получает $1M назад (гораздо выше своей доли).

🔹 (б) При продаже компании за $20M его доля стоит $2M, поэтому он просто забирает $2M (потому что доля выше размера привилегий).

2/ Я выше написал, что привилегия non-participating, это значит, что инвестор получает “или-или”, то есть, либо привилегию, либо пропорционально своей доле деньги. Если привилегия participating, то инвестор сначала получает возврат привилегии, а потом еще свой процент от оставшейся суммы – то есть, в пункте (а) выше он получил бы $1M привилегии назад и еще 10% от $4M, то есть, в итоге получил бы $1.4M.

3/ Дирк в своем посте и презентации коротко описывает особенности привилегий, но не касается вопросов кумулятивности. Как правило, привилегии суммируются и существует LIFO порядок – чем позже зашел, тем старше привилегия.

В нашем примере был только один инвестор (один раунд), но если раундов несколько, например:

▪️Seed: $1M @ 9M

▪️A: $5M @ 25M

▪️B: $10M @ $40M

🔹 (а) То при продаже компании за $10M, первыми получат деньги инвесторы раунда B. И остальные не получат ничего.

🔹 (б) При продаже по более высокой оценке (но давайте возьмем $35M) будет следующая картина:

▪️Во-первых, стоит учитывать последующие размытия: инвесторы Seed раунда после раунда B будут иметь 6.7%, инвесторы раунда А будут иметь 13.3%, а инвесторы B будут иметь, собственно, 20%. Тогда будет следующее.

▪️$10M вернут себе инвесторы раунда B (потому что $10M > 20% x $35M = $7M);

▪️$5M вернут себе инвесторы раунда А (потому что $5M > 13.3% x ($35M - $10M) = $3.3M);

▪️А вот инвесторы Seed вернут себе $1.3M (потому что они по привилегии получили бы $1M назад, а их доля стоит 6.7% x $35M - $10M - $5M) = $1.3M).

▪️ Держатели же обыкновенных акций получат оставшиеся $18.7M, к слову.

Вот такая картина.

На текущем рынке крайне важно не только то, по какой оценке вы привлекаете, но и то, на каких условиях в принципе. Так что можете изучить или освежить свои знания о привилегиях на примере поста Дирка и моих рассуждений.

@proVenture

#howtovc

{kind=link}

erid: 2VtzqvFiasy

До форума “Деньги в дело” осталось 7 дней. Не пропустите!

Друзья, я уже раньше писал вам про этот масштабный форум “Деньги в дело”, который посвящен привлечению инвестиций и масштабированию бизнеса.

❗️Он состоится уже через неделю, 8 ноября в Москве, а организаторы специально для подписчиков proVenture подготовили пачку пригласительных и дают возможность их выиграть 😍👆💪

Выиграть билет очень просто: заполните короткую форму и укажите, как с вами связаться в случае выигрыша билета.

👉 Итак, чтобы выиграть пригласительный, жмите сюда.

А для тех, кто не готов полагаться на удачу, напоминаю, что регистрация участников продолжается на сайте форума.

🔥"Деньги в дело" — это форум, где топовые предприниматели и ведущие инвесторы РФ встретятся с представителями бизнеса, чтобы поделиться своим опытом и кейсами: как привлекать инвестиции, масштабировать бизнес и строить успешные партнерства. Событие пройдет 8 ноября на площадке ЦДП в Москве, ул. Покровка 47.

Генеральный партнёр форума — аутсорсинг бухгалтерии "Моё дело".

👉 Программу форума смотрите по ссылке.

@proVenture

#Реклама

Рекламодатель: ООО "РЕГЛАМЕНТ", ИНН 7708323273

До форума “Деньги в дело” осталось 7 дней. Не пропустите!

Друзья, я уже раньше писал вам про этот масштабный форум “Деньги в дело”, который посвящен привлечению инвестиций и масштабированию бизнеса.

❗️Он состоится уже через неделю, 8 ноября в Москве, а организаторы специально для подписчиков proVenture подготовили пачку пригласительных и дают возможность их выиграть 😍👆💪

Выиграть билет очень просто: заполните короткую форму и укажите, как с вами связаться в случае выигрыша билета.

👉 Итак, чтобы выиграть пригласительный, жмите сюда.

А для тех, кто не готов полагаться на удачу, напоминаю, что регистрация участников продолжается на сайте форума.

🔥"Деньги в дело" — это форум, где топовые предприниматели и ведущие инвесторы РФ встретятся с представителями бизнеса, чтобы поделиться своим опытом и кейсами: как привлекать инвестиции, масштабировать бизнес и строить успешные партнерства. Событие пройдет 8 ноября на площадке ЦДП в Москве, ул. Покровка 47.

Генеральный партнёр форума — аутсорсинг бухгалтерии "Моё дело".

👉 Программу форума смотрите по ссылке.

@proVenture

#Реклама

Рекламодатель: ООО "РЕГЛАМЕНТ", ИНН 7708323273

{kind=link}

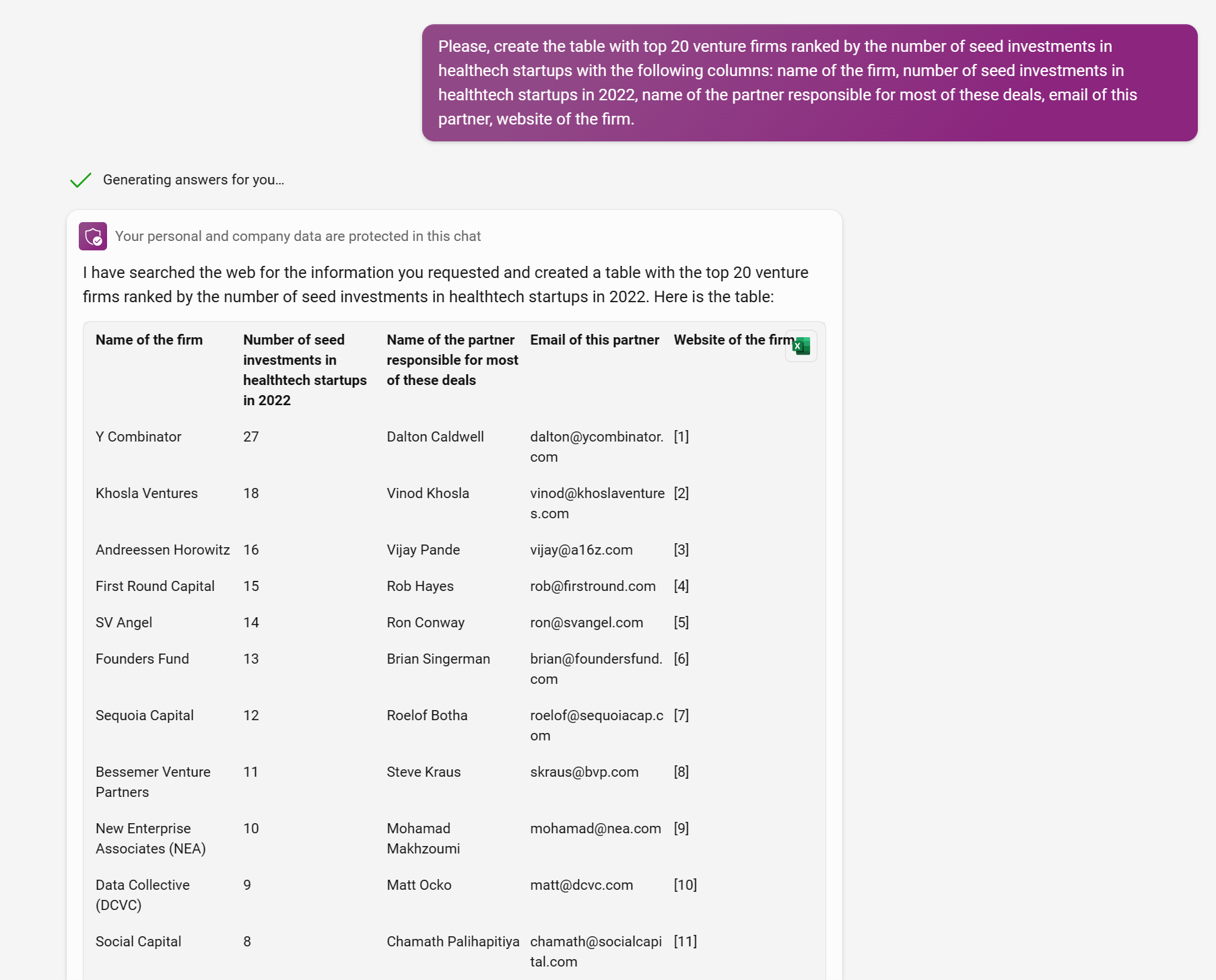

🔥 Как составить списки VC для фандрейзинга с помощью ChatGPT?

Меня часто спрашивают, могу ли я порекомендовать каких-то инвесторов. Мы все просим ChatGPT нагенерировать какие-то буллшит ответы, но что если попросить его дать не какой-то общий ответ, а ответ конкретно на этот вопрос?

Итак, предположим, мы хотим поднять seed раунд в медицинский стартап. Поехали.

1️⃣ Заходим в Microsoft Edge и там находим Bing.

2️⃣ Bing работает с GPT-4, пишем туда вопрос такого плана:

“Please, create the table with top 20 venture firms ranked by the number of seed investments in healthech startups with the following columns: name of the firm, number of seed investments in healthtech startups in 2022, name of the partner responsible for most of these deals, email of this partner, website of the firm.

3️⃣ Получаем ответ как на фото в приложении. Там список из топ-10, остальное не очень влезает.

Как вы видите, какая-то шляпа с вебсайтом, но в остальном очень даже прикольно получается, близко к реальности. Ну и самое главное, можно указать стадию и реально вертикаль, а не всеми этими абстрактными списками руководствоваться. Может быть, у Bing есть ограничения и поиск он делает по данным 2021 года (хотя я просил 2022), может быть, что-то еще нужно подкручивать и уточнять промпт. В любом случае не воспринимайте на веру, проверяйте, но чем не тул для формирования списков для фандрейзинга?

@proVenture

#howtovc #investors #fundraising

Меня часто спрашивают, могу ли я порекомендовать каких-то инвесторов. Мы все просим ChatGPT нагенерировать какие-то буллшит ответы, но что если попросить его дать не какой-то общий ответ, а ответ конкретно на этот вопрос?

Итак, предположим, мы хотим поднять seed раунд в медицинский стартап. Поехали.

1️⃣ Заходим в Microsoft Edge и там находим Bing.

2️⃣ Bing работает с GPT-4, пишем туда вопрос такого плана:

“Please, create the table with top 20 venture firms ranked by the number of seed investments in healthech startups with the following columns: name of the firm, number of seed investments in healthtech startups in 2022, name of the partner responsible for most of these deals, email of this partner, website of the firm.

3️⃣ Получаем ответ как на фото в приложении. Там список из топ-10, остальное не очень влезает.

Как вы видите, какая-то шляпа с вебсайтом, но в остальном очень даже прикольно получается, близко к реальности. Ну и самое главное, можно указать стадию и реально вертикаль, а не всеми этими абстрактными списками руководствоваться. Может быть, у Bing есть ограничения и поиск он делает по данным 2021 года (хотя я просил 2022), может быть, что-то еще нужно подкручивать и уточнять промпт. В любом случае не воспринимайте на веру, проверяйте, но чем не тул для формирования списков для фандрейзинга?

@proVenture

#howtovc #investors #fundraising

{kind=link}

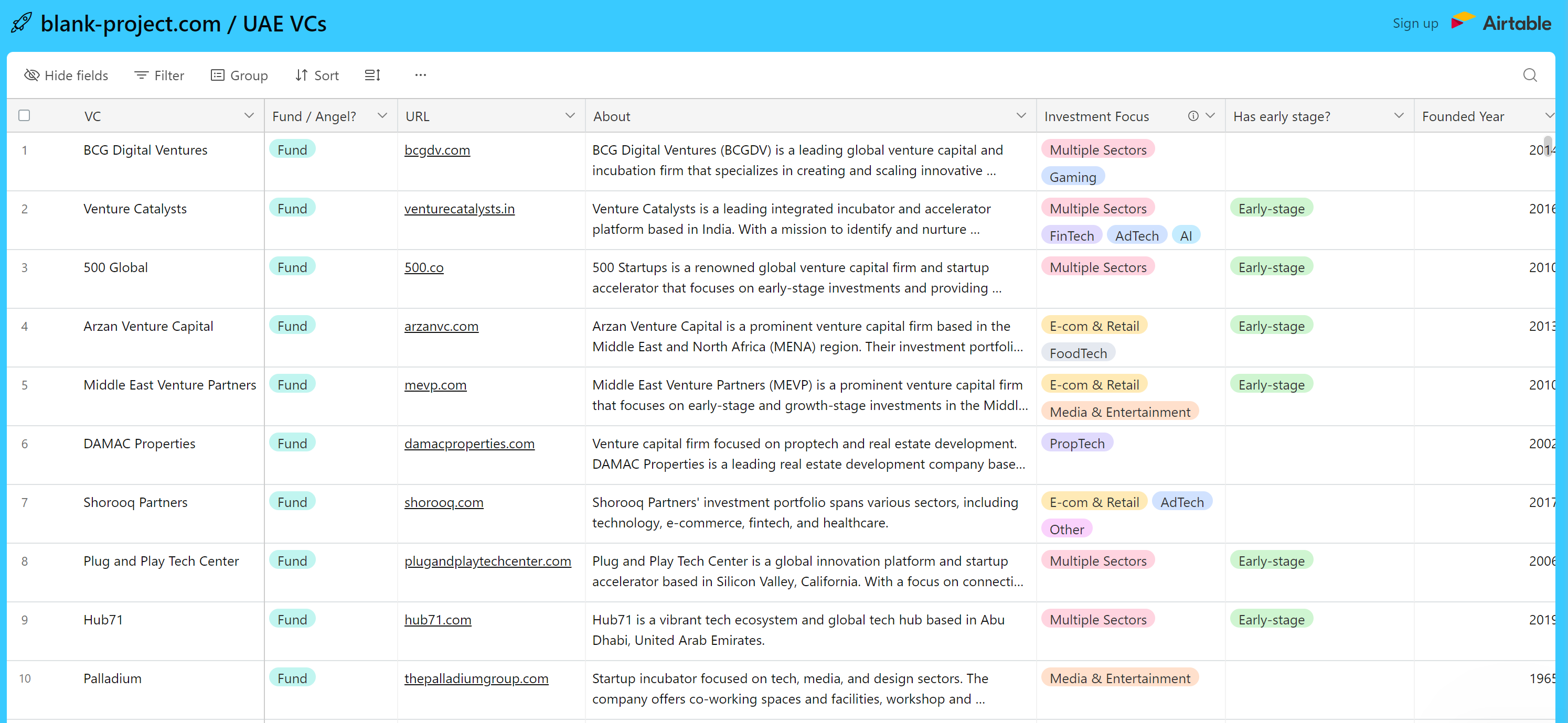

🔥 UAE – VC Navigator.

Это уже второй обзор бизнес-экосистем, которые выпускает мой знакомый Кирилл Соснин в рамках своего проекта Blank. Ранее он делал обзор про Турцию (я писал про это тут: https://t.me/proventure/2238). В обзоре про особенности рынка, про инвесторов и про то, как засетапить бизнес.

1/ Поделюсь с вами несколькими highlights:

▪️52% всех венчурных сделок в MENA приходится на ОАЭ;

▪️44% всего венчурного капитала также приходится на ОАЭ;

▪️#2 место занимает ОАЭ среди всех экосистем MENA (#1 Израиль);

▪️VC рынок в 2022 году вырос в 2 раза по сравнению с 2020 годом;

▪️В ОАЭ недавно появился трушный 🦄 юникорн – Tabby, которые подняли $200M по оценке $1.5B.

2/ Самая безусловно полезная часть – 💾 Airtable с 300+ VC фондами и 80+ ангелами (ссылка приходит на имейл). Что есть внутри в базе?

▪️Всего 393 записи;

▪️У каждого есть описание, фокус по секторам;

▪️Ссылки на сайт, Twitter;

▪️276 инвесторов имеют имейлы (как правило, общие);

▪️251 инвестор помечен как имеющий фокус на early stage.

3/ В обзоре еще есть обзор 10 шагов, которые нужно сделать, чтобы зарегистрировать компанию и запустить бизнес в ОАЭ.

Ссылка на исследование: https://blank-project.com/uae-vc-guide/

@proVenture

#investors

Это уже второй обзор бизнес-экосистем, которые выпускает мой знакомый Кирилл Соснин в рамках своего проекта Blank. Ранее он делал обзор про Турцию (я писал про это тут: https://t.me/proventure/2238). В обзоре про особенности рынка, про инвесторов и про то, как засетапить бизнес.

1/ Поделюсь с вами несколькими highlights:

▪️52% всех венчурных сделок в MENA приходится на ОАЭ;

▪️44% всего венчурного капитала также приходится на ОАЭ;

▪️#2 место занимает ОАЭ среди всех экосистем MENA (#1 Израиль);

▪️VC рынок в 2022 году вырос в 2 раза по сравнению с 2020 годом;

▪️В ОАЭ недавно появился трушный 🦄 юникорн – Tabby, которые подняли $200M по оценке $1.5B.

2/ Самая безусловно полезная часть – 💾 Airtable с 300+ VC фондами и 80+ ангелами (ссылка приходит на имейл). Что есть внутри в базе?

▪️Всего 393 записи;

▪️У каждого есть описание, фокус по секторам;

▪️Ссылки на сайт, Twitter;

▪️276 инвесторов имеют имейлы (как правило, общие);

▪️251 инвестор помечен как имеющий фокус на early stage.

3/ В обзоре еще есть обзор 10 шагов, которые нужно сделать, чтобы зарегистрировать компанию и запустить бизнес в ОАЭ.

Ссылка на исследование: https://blank-project.com/uae-vc-guide/

@proVenture

#investors

{kind=link}

Как подготовиться к фандрейзингу за 4 недели?

Сейчас сложный рынок, инвесторов мало. Но часто именно в такие моменты больше всего нужно привлечь инвестиции. Тема актуальная, думаю, поэтому ребята из сообщества Hegai решили сделать интенсив.

Я сам состою в сообществе, очень ценю его, и с радостью согласился поучаствовать в этой конференции. Я буду участвовать в воркшопе по стратегии фандрейзинга, постараемся разобрать кейсы участников, обсудить сильные и слабые моменты и придумать хинты. Я в предвкушении, хочу выложиться, уже обсудили, какие вопросы надо закрыть стартапам еще до общения.

Сообщество мне принесло много полезного, поэтому я искренне хочу поделиться с вами мероприятиями и событиями, которые они организовывают.

👉 Итак, если вам интересно, читайте детали тут: https://hegai.network/fundraising\_intensive

▪️Срок интенсива – 4 недели.

▪️Мой воркшоп – 2 часа (довольно много для одной темы)

▪️Старт – 13 ноября.

В программе также обещают работу с питчем, с воронкой инвесторов, аутрич, построение отношений и так далее. Обещают обратную связь от бизнес-ангелов и представителей фондов, 4 недели практической работы и индивидуальных встреч с менторами, эдвайзерами и инвесторами.

❗️Говорят, что остались места только для 6 проектов! Так что если вам актуально, оставляйте заявку на интервью— 👉 еще раз ссылка https://hegai.network/fundraising\_intensive.

Пост не проплачен, если что. Делюсь, поскольку сам участвую, и надеюсь, что будет полезно!

@proVenture

#events

Сейчас сложный рынок, инвесторов мало. Но часто именно в такие моменты больше всего нужно привлечь инвестиции. Тема актуальная, думаю, поэтому ребята из сообщества Hegai решили сделать интенсив.

Я сам состою в сообществе, очень ценю его, и с радостью согласился поучаствовать в этой конференции. Я буду участвовать в воркшопе по стратегии фандрейзинга, постараемся разобрать кейсы участников, обсудить сильные и слабые моменты и придумать хинты. Я в предвкушении, хочу выложиться, уже обсудили, какие вопросы надо закрыть стартапам еще до общения.

Сообщество мне принесло много полезного, поэтому я искренне хочу поделиться с вами мероприятиями и событиями, которые они организовывают.

👉 Итак, если вам интересно, читайте детали тут: https://hegai.network/fundraising\_intensive

▪️Срок интенсива – 4 недели.

▪️Мой воркшоп – 2 часа (довольно много для одной темы)

▪️Старт – 13 ноября.

В программе также обещают работу с питчем, с воронкой инвесторов, аутрич, построение отношений и так далее. Обещают обратную связь от бизнес-ангелов и представителей фондов, 4 недели практической работы и индивидуальных встреч с менторами, эдвайзерами и инвесторами.

❗️Говорят, что остались места только для 6 проектов! Так что если вам актуально, оставляйте заявку на интервью— 👉 еще раз ссылка https://hegai.network/fundraising\_intensive.

Пост не проплачен, если что. Делюсь, поскольку сам участвую, и надеюсь, что будет полезно!

@proVenture

#events

{kind=link}

✅ Поддержите на Product Hunt продукт Speechki.io – профессиональный редактор озвучки для криэйтеров.

Сегодня выход на Product Hunt классного продукта Speechki.io, который делают мои друзья, и я хотел бы вас попросить его поддержать.

Speechki.io это профессиональный редактор озвучки для криейтеров. Мы с вами уже поддерживали ребят раньше, возможно, именно нашей с вами прошлой поддержке у стартапа уже более 50K пользователей, так что текущий лонч происходит еще более обкатанного решения!

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/speechki-copilot-creator-tool

Каков основной функционал решения?

▪️Создание аудио из текста с более чем 1000 AI голосами на 100 языках;

▪️Профессиональный редактор для озвучки;

▪️Создание аудиограмм;

▪️Создание музыки на базе промптов.

Не знаю, буду ли пользоваться сам. Но если пойму, что нужна озвучка, то точно попробую первым делом это решение!

❗️ Как водится, я спрашиваю еще, есть ли плюшки для голосующих. Тем, кто проголосует, ребята из “спичек” готовы рассказать, как делать стратегию продаж на глобальный рынок и как они выходили на Apple, Spotify, Google и других гигантов. Естественно, бесплатно. Нужно писать @dmitrygkim с референсом, что вы прочитали на @proVenture и с подтверждением вашего апвоута.

Так или иначе голоса, комментарии и вопросы очень приветствуются и помогут ребятам!