Делаете инновации в химической области? Для вас отличный Telegram-канал от инновационного холдинга.

На рынке редко встретишь специализированных инвесторов и инноваторов в области естественных наук. Тем интереснее мне вам рассказать об инновационном химическом холдинге ВХЗ.31, у которого есть крайне любопытный Telegram-канал под названием “ВХЗ.31 Химия на миллион".

О чем ребята пишут на своем канале?

• о стартапах — как инвесторы принимают решения об инвестициях и почему им может не понравиться ваш проект;

• о конкурсах — поддержка стартап-проектов, находящихся на разных стадиях реализации, от идеи до серийного производства;

• о денежных грантах для молодых ученых и предпринимателей — размеры для команд проектов до 500 000 рублей.

Так что если вы делаете стартап в области химии, или просто интересуетесь инновациями в этой области, обязательно подписывайтесь на канал @vhz_31!

@proVenture

#реклама

Рекламодатель: ПАО ВХЗ

На рынке редко встретишь специализированных инвесторов и инноваторов в области естественных наук. Тем интереснее мне вам рассказать об инновационном химическом холдинге ВХЗ.31, у которого есть крайне любопытный Telegram-канал под названием “ВХЗ.31 Химия на миллион".

О чем ребята пишут на своем канале?

• о стартапах — как инвесторы принимают решения об инвестициях и почему им может не понравиться ваш проект;

• о конкурсах — поддержка стартап-проектов, находящихся на разных стадиях реализации, от идеи до серийного производства;

• о денежных грантах для молодых ученых и предпринимателей — размеры для команд проектов до 500 000 рублей.

Так что если вы делаете стартап в области химии, или просто интересуетесь инновациями в этой области, обязательно подписывайтесь на канал @vhz_31!

@proVenture

#реклама

Рекламодатель: ПАО ВХЗ

{kind=link}

Market Sizing Tool Template.

Немного про основы. Я считаю, что анализ рынка – это один из ключевых аспектов в анализе инвестиционной привлекательности проекта. И как инвестор говорю – если основатель понимает рынок не просто на уровне Statista показывает объем $100T, а гранулярно –он вселяет уверенность в потенциального инвестора, дает комфорт и транслирует отраслевую экспертность (реальную).

Недавно мне попался темплейт по анализу рынка от Никласа Олссона (Klaro), которым я хочу с вами поделиться.

1/ Что внутри?

💼⬆️ B2B Bottom-Up Analysis

💼⬇️ B2B Top-Down Analysis

📮⬆️ B2C Bottom-Up Analysis for Subscriptions

🏷⬆️ B2C Bottom-Up Analysis for Products

👨👩👧👦⬇️ B2C Top-Down Analysis

📈 Market Size Forecaster

В приложении пример таблички Top-Down Analysis для b2b рынка.

2/ Отмечу, что лучше ссылаться на какие-то реальные источники не только в объемах рынка, но и в анализе гранулярности. Например, в приложенном примере “% spend on sports shoes” и “% running shoes” тоже надо откуда-то взять, в идеале не из головы. Но, возможно, других источников не будет, инвестору не очень понравится, но это тул для вас все же прежде всего.

3/ Отмечу также, что лучше считать TAM/SAM/SOM – то есть, даже на уровне Top-Down лучше искать источники по рынкам разного уровня гранулярности.

В общем, темплейт удобный, но надо дорабатывать под собственные нужды.

Пост Никласа: https://www.linkedin.com/feed/update/urn:li:activity:7082175863173099520/

Ссылка на Google Doc с темплейтом: https://docs.google.com/spreadsheets/d/1s0TgnBOwYh176b2znoQbc88UekAbREMYOiiO7T2DevY/template/preview

@proVenture

#howtovc #полезное

Немного про основы. Я считаю, что анализ рынка – это один из ключевых аспектов в анализе инвестиционной привлекательности проекта. И как инвестор говорю – если основатель понимает рынок не просто на уровне Statista показывает объем $100T, а гранулярно –он вселяет уверенность в потенциального инвестора, дает комфорт и транслирует отраслевую экспертность (реальную).

Недавно мне попался темплейт по анализу рынка от Никласа Олссона (Klaro), которым я хочу с вами поделиться.

1/ Что внутри?

💼⬆️ B2B Bottom-Up Analysis

💼⬇️ B2B Top-Down Analysis

📮⬆️ B2C Bottom-Up Analysis for Subscriptions

🏷⬆️ B2C Bottom-Up Analysis for Products

👨👩👧👦⬇️ B2C Top-Down Analysis

📈 Market Size Forecaster

В приложении пример таблички Top-Down Analysis для b2b рынка.

2/ Отмечу, что лучше ссылаться на какие-то реальные источники не только в объемах рынка, но и в анализе гранулярности. Например, в приложенном примере “% spend on sports shoes” и “% running shoes” тоже надо откуда-то взять, в идеале не из головы. Но, возможно, других источников не будет, инвестору не очень понравится, но это тул для вас все же прежде всего.

3/ Отмечу также, что лучше считать TAM/SAM/SOM – то есть, даже на уровне Top-Down лучше искать источники по рынкам разного уровня гранулярности.

В общем, темплейт удобный, но надо дорабатывать под собственные нужды.

Пост Никласа: https://www.linkedin.com/feed/update/urn:li:activity:7082175863173099520/

Ссылка на Google Doc с темплейтом: https://docs.google.com/spreadsheets/d/1s0TgnBOwYh176b2znoQbc88UekAbREMYOiiO7T2DevY/template/preview

@proVenture

#howtovc #полезное

{kind=link}

A Look Back at Q1 '23 Public Cloud Software Earnings.

Джамин Болл, автор блога Cloud Judgement, опубликовал интересный пост с данными по 63-м публичным облачным компаниям, там много всего про оценки этих компаний (консенсус прогнозы аналитиков и т.п.), но меня больше интересует информация по метрикам, которые Джамин, сам того не планируя, для нас собрал. Данные на 1К 2023 года.

Итак, что интересного там:

1/ Общие наблюдения:

– Только у 10 компаний New ARR в 1К 2023 был выше, чем в 1К 2022 года.

– Медианный рост New ARR – (21%) (минус 21%, то есть, сокращение).

– Немного странный мультипликатор “EV/Rev/Growth” составляет где-то 0.4х, в пике он был порядка 0.9х.

– При этом только 16 компаний теряют деньги, остальные – имеют положительный FCF Margin (не значит, что они операционно прибыльные, но вероятность высокая).

2/ Метрики:

– Медианный рост выручки 22%, топ квартиль 30%, топ дециль 43%.

– Медианная FCF Margin 13%, топ квартиль 24%, топ дециль 36%.

– Медианный Net Revenue Retention 116%, топ квартиль 122%, топ дециль 127%.

– Медианный CAC Payback 62 мес, топ квартиль 31 мес, топ дециль 21 мес.

3/ Получается, что топовые публичные облачные компании в среднем не растут уже огромными темпами (22%), но имеют высокий retention (116%) и большинство из них имеют положительный денежный поток (в среднем 13%). Хотя темпы роста бизнеса (на примере нового ARR) сокращаются, бизнесы остаются очень сильными. Тем не менее рынок корректируется и оценки падают. Ну все логично в общем-то, но теперь с данными по очень репрезентативному сегменту.

4/ Самое вкусное – в самой заметке есть данные по всем 63 компаниям, в табличке 💻, можно все детальнее поизучать и рассмотреть.

@proVenture

https://cloudedjudgement.substack.com/p/a-look-back-at-q1-23-public-cloud

#saas #benchmarks

Джамин Болл, автор блога Cloud Judgement, опубликовал интересный пост с данными по 63-м публичным облачным компаниям, там много всего про оценки этих компаний (консенсус прогнозы аналитиков и т.п.), но меня больше интересует информация по метрикам, которые Джамин, сам того не планируя, для нас собрал. Данные на 1К 2023 года.

Итак, что интересного там:

1/ Общие наблюдения:

– Только у 10 компаний New ARR в 1К 2023 был выше, чем в 1К 2022 года.

– Медианный рост New ARR – (21%) (минус 21%, то есть, сокращение).

– Немного странный мультипликатор “EV/Rev/Growth” составляет где-то 0.4х, в пике он был порядка 0.9х.

– При этом только 16 компаний теряют деньги, остальные – имеют положительный FCF Margin (не значит, что они операционно прибыльные, но вероятность высокая).

2/ Метрики:

– Медианный рост выручки 22%, топ квартиль 30%, топ дециль 43%.

– Медианная FCF Margin 13%, топ квартиль 24%, топ дециль 36%.

– Медианный Net Revenue Retention 116%, топ квартиль 122%, топ дециль 127%.

– Медианный CAC Payback 62 мес, топ квартиль 31 мес, топ дециль 21 мес.

3/ Получается, что топовые публичные облачные компании в среднем не растут уже огромными темпами (22%), но имеют высокий retention (116%) и большинство из них имеют положительный денежный поток (в среднем 13%). Хотя темпы роста бизнеса (на примере нового ARR) сокращаются, бизнесы остаются очень сильными. Тем не менее рынок корректируется и оценки падают. Ну все логично в общем-то, но теперь с данными по очень репрезентативному сегменту.

4/ Самое вкусное – в самой заметке есть данные по всем 63 компаниям, в табличке 💻, можно все детальнее поизучать и рассмотреть.

@proVenture

https://cloudedjudgement.substack.com/p/a-look-back-at-q1-23-public-cloud

#saas #benchmarks

{kind=link}

AI and the automation of work.

Пролистал любопытную статью от Бенедикта Эванса (экс-a16z) на все ту же широкую злободневную тему искусственного интеллекта, но Бен пишет про автоматизацию рабочих процессов. В статье много про историю вопроса (даже про печатную машинку), но я хочу обратить ваше внимание на два датапоинта, которые мне показались любопытными.

1/ Для начала, в статье есть график, который показывает, сколько в среднем приложений есть у клиентов из определенной отрасли. Она немного устаревшая, но тренд все равно прослеживается. Я сам график не прикладываю тут, поэтому распишу статистику текстом:

– Technology: 99 (2017) -> 155 (2020);

– Media & Communications: 110 (2017) -> 133 (2020);

– Education: 107 (2017) -> 126 (2020);

– Retail: 76 (2017) -> 120 (2020);

– Professional Services: 65 (2017) -> 116 (2020);

– Insurance: 58 (2017) -> 105 (2020);

– Finance & Banking: 73 (2017) -> 104 (2020);

– Manufacturing: 93 (2017) -> 98 (2020);

– Arts, Entertainment & Recreation: 85 (2017) -> 96 (2020);

– Healthcare & Pharma: 55 (2017) -> 96 (2020);

– Wholesale Trade: 61 (2017) -> 90 (2020);

– Construction, Engineering & Architecture: 63 (2017) -> 83 (2020);

– Government: 32 (2017) -> 77 (2020);

– Energy, Mining, Oil & Gas: 41 (2017) -> 54 (2020).

2/ В этой связи несколько наблюдений:

– Пожалуй, самый убедительный скачок в верхней части сделали retail и insurance, остальные топы особо не менялись.

– В 2017 году #1 отраслью была Media & Communications, #2 было Education, но уже к 2019 технологические компании обогнали их. Такой рынок в себе, получается.

– Самый низкий прогресс, очевидно, в Manufacturing, хотя само количество приложений на среднем уровне. Очень близко к нему у Arts & Entertainment, прогресса почти нет.

– Government был самым отстающим сегментом, но теперь природные ресурсы (Energy и т.п.) замыкают список.

– Отмечу от сея, что количество приложений не означает качества процессов, вполне вероятно, что небольшим количество приложений можно решить вопросы автоматизации эффективнее. Но все равно интересно понаблюдать.

3/ Второй график, который я уже прилагаю – это самые популярные приложения для автоматизации. Это в графике называется “most popular shadow IT”, класс! Итак, вы удивитесь, кто возглавляет рейтинг. Приведу Топ-5 на 2023 год и в квадратных скобках место в 2021 году:

(1) Evernote [7];

(2) Coursera [17];

(3) Canva [9];

(4) Lumin PDF [14];

(5) Grammarly [3].

4/ Тут прям можно сильно позалипать:

– Куда делись Adobe, Calendly? Они были #1 и #2 в 2021 году. Linkedin тоже исчез с #4 в 2021 году.

– Coursera реально #2? Рывок просто огромный!

– Grammarly сходил к #15 в 2022 году, но уже год спустя позиции отыграл.

– Trello и Postman самые стабильные в рейтинге.

Вот такие штуки можно найти у Бена в статьях (он их называет “эссе”). Конкретно эта статья доступна по ссылке: https://www.ben-evans.com/benedictevans/2023/7/2/working-with-ai

@proVenture

#ai #trends

Пролистал любопытную статью от Бенедикта Эванса (экс-a16z) на все ту же широкую злободневную тему искусственного интеллекта, но Бен пишет про автоматизацию рабочих процессов. В статье много про историю вопроса (даже про печатную машинку), но я хочу обратить ваше внимание на два датапоинта, которые мне показались любопытными.

1/ Для начала, в статье есть график, который показывает, сколько в среднем приложений есть у клиентов из определенной отрасли. Она немного устаревшая, но тренд все равно прослеживается. Я сам график не прикладываю тут, поэтому распишу статистику текстом:

– Technology: 99 (2017) -> 155 (2020);

– Media & Communications: 110 (2017) -> 133 (2020);

– Education: 107 (2017) -> 126 (2020);

– Retail: 76 (2017) -> 120 (2020);

– Professional Services: 65 (2017) -> 116 (2020);

– Insurance: 58 (2017) -> 105 (2020);

– Finance & Banking: 73 (2017) -> 104 (2020);

– Manufacturing: 93 (2017) -> 98 (2020);

– Arts, Entertainment & Recreation: 85 (2017) -> 96 (2020);

– Healthcare & Pharma: 55 (2017) -> 96 (2020);

– Wholesale Trade: 61 (2017) -> 90 (2020);

– Construction, Engineering & Architecture: 63 (2017) -> 83 (2020);

– Government: 32 (2017) -> 77 (2020);

– Energy, Mining, Oil & Gas: 41 (2017) -> 54 (2020).

2/ В этой связи несколько наблюдений:

– Пожалуй, самый убедительный скачок в верхней части сделали retail и insurance, остальные топы особо не менялись.

– В 2017 году #1 отраслью была Media & Communications, #2 было Education, но уже к 2019 технологические компании обогнали их. Такой рынок в себе, получается.

– Самый низкий прогресс, очевидно, в Manufacturing, хотя само количество приложений на среднем уровне. Очень близко к нему у Arts & Entertainment, прогресса почти нет.

– Government был самым отстающим сегментом, но теперь природные ресурсы (Energy и т.п.) замыкают список.

– Отмечу от сея, что количество приложений не означает качества процессов, вполне вероятно, что небольшим количество приложений можно решить вопросы автоматизации эффективнее. Но все равно интересно понаблюдать.

3/ Второй график, который я уже прилагаю – это самые популярные приложения для автоматизации. Это в графике называется “most popular shadow IT”, класс! Итак, вы удивитесь, кто возглавляет рейтинг. Приведу Топ-5 на 2023 год и в квадратных скобках место в 2021 году:

(1) Evernote [7];

(2) Coursera [17];

(3) Canva [9];

(4) Lumin PDF [14];

(5) Grammarly [3].

4/ Тут прям можно сильно позалипать:

– Куда делись Adobe, Calendly? Они были #1 и #2 в 2021 году. Linkedin тоже исчез с #4 в 2021 году.

– Coursera реально #2? Рывок просто огромный!

– Grammarly сходил к #15 в 2022 году, но уже год спустя позиции отыграл.

– Trello и Postman самые стабильные в рейтинге.

Вот такие штуки можно найти у Бена в статьях (он их называет “эссе”). Конкретно эта статья доступна по ссылке: https://www.ben-evans.com/benedictevans/2023/7/2/working-with-ai

@proVenture

#ai #trends

{kind=link}

📣 Интересно ли вам узнать инсайты рынка растущих технологических компаний? Тогда подключайтесь на вебинар.

Команда СПБ Биржи, а именно Центра образования и экспертизы Ассоциации НП РТС и ассоциацией участников внебиржевого рынка RuStock, устраивают любопытный вебинар. Тема – Анализ рынка российских растущих технологических компаний.

Вебинар состоит из двух блоков:

1️⃣ Образовательный – анализ рынка технологических компаний;

2️⃣ Аналитический – оценка проектов на этапе перехода к Pre-IPO на примере цифровой платформы для коммерческих автопарков MUST.

Спикеры:

🎤 Оксана Деришева – директор департамента листинга и первичного рынка “СПБ Биржа”;

🎤 Артём Тузов – директор департамента корпоративных финансов Инвестиционной компании “ИВА Партнерс”;

🎤 Олег Абелев – руководитель аналитического отдела “РИКОМ-ТРАСТ”;

🎤 Антон Редько – основатель MUST, АО “МАСТ РУС”;

🎤 Тимофей Мартынов – создатель социальной сети “Смарт-Лаб”, посвященной биржевой торговле.

Модератор — руководитель Центра образования и экспертизы Ассоциации НП РТС Виктор Четвериков.

Дата и время:

19 июля в 17:00 по МСК.

👉 Регистрируйтесь на вебинар по ссылке.

@proVenture

#реклама

Рекламодатель: АО "Маст Рус"

Команда СПБ Биржи, а именно Центра образования и экспертизы Ассоциации НП РТС и ассоциацией участников внебиржевого рынка RuStock, устраивают любопытный вебинар. Тема – Анализ рынка российских растущих технологических компаний.

Вебинар состоит из двух блоков:

1️⃣ Образовательный – анализ рынка технологических компаний;

2️⃣ Аналитический – оценка проектов на этапе перехода к Pre-IPO на примере цифровой платформы для коммерческих автопарков MUST.

Спикеры:

🎤 Оксана Деришева – директор департамента листинга и первичного рынка “СПБ Биржа”;

🎤 Артём Тузов – директор департамента корпоративных финансов Инвестиционной компании “ИВА Партнерс”;

🎤 Олег Абелев – руководитель аналитического отдела “РИКОМ-ТРАСТ”;

🎤 Антон Редько – основатель MUST, АО “МАСТ РУС”;

🎤 Тимофей Мартынов – создатель социальной сети “Смарт-Лаб”, посвященной биржевой торговле.

Модератор — руководитель Центра образования и экспертизы Ассоциации НП РТС Виктор Четвериков.

Дата и время:

19 июля в 17:00 по МСК.

👉 Регистрируйтесь на вебинар по ссылке.

@proVenture

#реклама

Рекламодатель: АО "Маст Рус"

{kind=link}

🔥 2023 Product Benchmarks.

OpenView выпустил очередной релиз одного из главных своих отчетов – бенчмарки по продуктам. В 2023 году в исследовании приняли участие более 1,058 респондентов, что почти в 10 раз больше, чем в первом исследовании в 2020 году.

Сейчас этот отчет уже достаточно большой, чтобы я пропускал целые его блоки (например, секцию по activation), поэтому обязательно читайте сами, если вам интереснее изучить глубже. Кроме того, он достаточно гранулярный, поэтому я буду приводить цифры для бизнесов с free trial моделью.

1/ Обращу ваше внимание на структуру лидов в зависимости от размера клиента:

– Very Small Business (<20 employees): 41% organic, 16% sales generated, 43% other; тогда как

– Enterprise (>1,000 employees): 27% organic, 41% sales generated, 32% other.

2/ Какие социальные каналы используют бизнесы? С основными все очевидно, но вот любопытно следующее:

– Инфлюенсеров используют 20% респондентов;

– TikTok используют 19%;

– Самое прикольное, что Product Hunt выбрали также 19%. Он настолько же используемый, насколько и TikTok!

3/ Free Trial vs Freemium:

– 29% компаний используют Free Trial, при этом у него 5% sign up rate;

– 16% компаний используют Freemium, при этом у него 9% sign up rate;

– У 60% компаний с free trial и у 48% компаний с freemium за уровень sign up rate отвечает отдел маркетинга.

4/ Conversion rates (free to paid):

– Для модели Free Trial: 10% медиана, ~5% (25-й персентиль), ~25% (75-й персентиль);

– Для модели Reverse Trial: 11% медиана, ~3.5% (25-й персентиль), ~20% (75-й персентиль);

– Для модели Freemium: 5% медиана, ~3.5% (25-й персентиль), ~14% (75-й персентиль);

– Если смотреть на размеры бизнеса, то very small business (12%), SMBs (10%), Midmarket (8%), Enterprise (10%). Midmarket самый сложный получается;

– Еще любопытно, что если слать ремайндеры тем, кто подписался на ваш продукт, то конверсия гораздо выше: она 10% в случае, если не связываться, и 20%, если связаться с >50% потенциальными клиентами.

5/ Net Dollar Retention:

– В отчете представлен график по 19 топовых SaaS компаний;

– Медианный уровень Retention в 2022 году 124%, а в 2023 – уже 117%;

– Самый высокий у Snowflake (151%), самый низкий из выборки – у Zoominfo (104%);

– Наиболее существенно сократился retention у UiPath (145%->122%), и далее одинаково у Gitlab (148%->128%), у Zoom (130%->112%) и у Amplitude (123%->106%);

– Hashicorp был единственной компанией, у которой Net Dollar Retention вырос (124%->127%).

Сам отчет на [46 страниц] в приложении ниже или по ссылке: https://openviewpartners.com/2023-product-benchmarks

@proVenture

#saas #research #benchmarks

OpenView выпустил очередной релиз одного из главных своих отчетов – бенчмарки по продуктам. В 2023 году в исследовании приняли участие более 1,058 респондентов, что почти в 10 раз больше, чем в первом исследовании в 2020 году.

Сейчас этот отчет уже достаточно большой, чтобы я пропускал целые его блоки (например, секцию по activation), поэтому обязательно читайте сами, если вам интереснее изучить глубже. Кроме того, он достаточно гранулярный, поэтому я буду приводить цифры для бизнесов с free trial моделью.

1/ Обращу ваше внимание на структуру лидов в зависимости от размера клиента:

– Very Small Business (<20 employees): 41% organic, 16% sales generated, 43% other; тогда как

– Enterprise (>1,000 employees): 27% organic, 41% sales generated, 32% other.

2/ Какие социальные каналы используют бизнесы? С основными все очевидно, но вот любопытно следующее:

– Инфлюенсеров используют 20% респондентов;

– TikTok используют 19%;

– Самое прикольное, что Product Hunt выбрали также 19%. Он настолько же используемый, насколько и TikTok!

3/ Free Trial vs Freemium:

– 29% компаний используют Free Trial, при этом у него 5% sign up rate;

– 16% компаний используют Freemium, при этом у него 9% sign up rate;

– У 60% компаний с free trial и у 48% компаний с freemium за уровень sign up rate отвечает отдел маркетинга.

4/ Conversion rates (free to paid):

– Для модели Free Trial: 10% медиана, ~5% (25-й персентиль), ~25% (75-й персентиль);

– Для модели Reverse Trial: 11% медиана, ~3.5% (25-й персентиль), ~20% (75-й персентиль);

– Для модели Freemium: 5% медиана, ~3.5% (25-й персентиль), ~14% (75-й персентиль);

– Если смотреть на размеры бизнеса, то very small business (12%), SMBs (10%), Midmarket (8%), Enterprise (10%). Midmarket самый сложный получается;

– Еще любопытно, что если слать ремайндеры тем, кто подписался на ваш продукт, то конверсия гораздо выше: она 10% в случае, если не связываться, и 20%, если связаться с >50% потенциальными клиентами.

5/ Net Dollar Retention:

– В отчете представлен график по 19 топовых SaaS компаний;

– Медианный уровень Retention в 2022 году 124%, а в 2023 – уже 117%;

– Самый высокий у Snowflake (151%), самый низкий из выборки – у Zoominfo (104%);

– Наиболее существенно сократился retention у UiPath (145%->122%), и далее одинаково у Gitlab (148%->128%), у Zoom (130%->112%) и у Amplitude (123%->106%);

– Hashicorp был единственной компанией, у которой Net Dollar Retention вырос (124%->127%).

Сам отчет на [46 страниц] в приложении ниже или по ссылке: https://openviewpartners.com/2023-product-benchmarks

@proVenture

#saas #research #benchmarks

{kind=link}

Cofounder equity splits, board members equity, employees equity”.

Несколько любопытных датасетов от Carta в одном посте. Все на тему распределения долей в стартапе.

1/ Как обычно распределяется доля фаундеров в зависимости от их количества?

– 1 основатель: 100%;

– 2 основателя: 55%->45%;

– 3 основателя: 47%->33%->17%;

– 4 основателя: 40%->27%->18%->10%;

– 5 основателей: 35%->22%->17%->12%->9%.

Видно, что не совсем пропорционально, и видно, что все равно есть один лидер. Для референса отличная штука!

Пост Питера Уолкера (Carta) на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7085317048553148416/

2/ Окей, а сколько equity дают независимым членам совета директоров?

– На Seed по медиане 0.5%;

– На Series A по медиане 0.38%;

– На Series B по медиане 0.28%.

При этом это доля на всех, а не на каждого, похоже.

Ссылка на пост инвестора Маркуса Вагнера (i5invest) на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7079858190405840896

3/ Ну а сколько дают сотрудникам? Мне казалось, что был тоже какой-то график, но я его с ходу не нашел. Зато нашел статью, которая показывает общее распределение опционного пула сотрудникам (ESOP) и вебинар на эту тему:

– Опционный пул по медиане достигает 12.9% для стартапа с оценкой $1-10M, далее растет до 19.6% у стартапа с оценкой $1-10B.

– Первые сотрудники обычно просят 1% в компании и выше.

Так что в теории первым ~10 сотрудникам можно раздать весь начальный ESOP.

Статья по компенсации в стартапах, где есть про ESOP: https://carta.com/blog/compensation-report-h1-2022/

Вебинар: https://carta.com/blog/how-much-should-i-pay-my-first-employees-compensation-strategy-for-founders/

@proVenture

#howtovc

Несколько любопытных датасетов от Carta в одном посте. Все на тему распределения долей в стартапе.

1/ Как обычно распределяется доля фаундеров в зависимости от их количества?

– 1 основатель: 100%;

– 2 основателя: 55%->45%;

– 3 основателя: 47%->33%->17%;

– 4 основателя: 40%->27%->18%->10%;

– 5 основателей: 35%->22%->17%->12%->9%.

Видно, что не совсем пропорционально, и видно, что все равно есть один лидер. Для референса отличная штука!

Пост Питера Уолкера (Carta) на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7085317048553148416/

2/ Окей, а сколько equity дают независимым членам совета директоров?

– На Seed по медиане 0.5%;

– На Series A по медиане 0.38%;

– На Series B по медиане 0.28%.

При этом это доля на всех, а не на каждого, похоже.

Ссылка на пост инвестора Маркуса Вагнера (i5invest) на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7079858190405840896

3/ Ну а сколько дают сотрудникам? Мне казалось, что был тоже какой-то график, но я его с ходу не нашел. Зато нашел статью, которая показывает общее распределение опционного пула сотрудникам (ESOP) и вебинар на эту тему:

– Опционный пул по медиане достигает 12.9% для стартапа с оценкой $1-10M, далее растет до 19.6% у стартапа с оценкой $1-10B.

– Первые сотрудники обычно просят 1% в компании и выше.

Так что в теории первым ~10 сотрудникам можно раздать весь начальный ESOP.

Статья по компенсации в стартапах, где есть про ESOP: https://carta.com/blog/compensation-report-h1-2022/

Вебинар: https://carta.com/blog/how-much-should-i-pay-my-first-employees-compensation-strategy-for-founders/

@proVenture

#howtovc

{kind=link}

10 лучших каналов про стартапы и венчур.

Мои знакомые из YPS сделали классную подборку каналов со звучным названием “Для Фаундера”, в которую позвали нас с @proVenture. Я бы назвал эту папку просто базовой для всех, кто хочет разобраться в венчуре и стартапах – просто must have. И опять же, все каналы авторские – никаких noname историй.

Чтобы добавить себе эту драгоценную папку, достаточно просто кликнуть.

Что внутри?

Young Professionals Skolkovo

О запуске стартапов, создании востребованных продуктов и карьере от молодой команды из Школы управления СКОЛКОВО.

Индекс дятла

О запуске и развитии продуктов, поиске ценности и роста, командах и привлечении инвестиций. Без воды, рекламы и карт таро. Авторский канал Андрея Торбичева, партнера фонда «Месторождение», руководителя «Академии трекеров».

Русский венчур

Обзор IT-сделок с российскими участниками, мнения экспертов, рекомендации и лайфхаки, которые работают.

proVenture (проВенчур)

Про инвестиции, метрики, поиск инвесторов и тренды от лица VC. Денис Ефремов — принципал Fort Ross Ventures, ex-Seedstars, ex-McKinsey & Company, 10+ лет опыта в инвестициях.

Авторский канал Александра Горного (GPT/ChatGPT/AI Central)

Актуальные новости из мира искусственного интеллекта. Александр помогал VK (на тот момент Mail.ru Group) правильно выбрать идеи для запуска («Юла» и Pandao) и объекты для покупки или инвестиций (Maps.me, Geekbrains, Delivery Club, «Ситимобил»).

Венчур в картинках

Канал с красивой, понятной и информативной инфографикой о стартапах и инвестициях, скроллинг которой однозначно затягивает.

OutOfScope

Простыми словами о стартапах и венчурном рынке от команды молодых ребят, которые на личном опыте знают, что запускать и инвестировать — это непросто. “Сливки” с рынка от выпускников программы MOOVE.

Money for Startup

Предприниматель и бизнес-ангел Андрей Резинкин о привлечении венчурных инвестиций в стартапы (важно: на своих условиях). Отвечает каждому и дает деньги лучшим.

HR&ED-tech

Цифры, ресерчи, тренды. Канал одноименного фонда, который инвестирует в стартапы ранних стадий в сферах HR и образования.

Авторский канал Андрея Молчанова

Про бизнес-модели-стартапов и собственный опыт. Андрей крутой: запустил бизнес с коллегой из VK, привлек инвестиции, получил визу талантов в США и развивает свой продукт на международном рынке.

Еще раз, это все любимые нами папочки – один клик, и суперподборка “Для фаундера” уже у вас!

@proVenture

#оффтоп

Мои знакомые из YPS сделали классную подборку каналов со звучным названием “Для Фаундера”, в которую позвали нас с @proVenture. Я бы назвал эту папку просто базовой для всех, кто хочет разобраться в венчуре и стартапах – просто must have. И опять же, все каналы авторские – никаких noname историй.

Чтобы добавить себе эту драгоценную папку, достаточно просто кликнуть.

Что внутри?

Young Professionals Skolkovo

О запуске стартапов, создании востребованных продуктов и карьере от молодой команды из Школы управления СКОЛКОВО.

Индекс дятла

О запуске и развитии продуктов, поиске ценности и роста, командах и привлечении инвестиций. Без воды, рекламы и карт таро. Авторский канал Андрея Торбичева, партнера фонда «Месторождение», руководителя «Академии трекеров».

Русский венчур

Обзор IT-сделок с российскими участниками, мнения экспертов, рекомендации и лайфхаки, которые работают.

proVenture (проВенчур)

Про инвестиции, метрики, поиск инвесторов и тренды от лица VC. Денис Ефремов — принципал Fort Ross Ventures, ex-Seedstars, ex-McKinsey & Company, 10+ лет опыта в инвестициях.

Авторский канал Александра Горного (GPT/ChatGPT/AI Central)

Актуальные новости из мира искусственного интеллекта. Александр помогал VK (на тот момент Mail.ru Group) правильно выбрать идеи для запуска («Юла» и Pandao) и объекты для покупки или инвестиций (Maps.me, Geekbrains, Delivery Club, «Ситимобил»).

Венчур в картинках

Канал с красивой, понятной и информативной инфографикой о стартапах и инвестициях, скроллинг которой однозначно затягивает.

OutOfScope

Простыми словами о стартапах и венчурном рынке от команды молодых ребят, которые на личном опыте знают, что запускать и инвестировать — это непросто. “Сливки” с рынка от выпускников программы MOOVE.

Money for Startup

Предприниматель и бизнес-ангел Андрей Резинкин о привлечении венчурных инвестиций в стартапы (важно: на своих условиях). Отвечает каждому и дает деньги лучшим.

HR&ED-tech

Цифры, ресерчи, тренды. Канал одноименного фонда, который инвестирует в стартапы ранних стадий в сферах HR и образования.

Авторский канал Андрея Молчанова

Про бизнес-модели-стартапов и собственный опыт. Андрей крутой: запустил бизнес с коллегой из VK, привлек инвестиции, получил визу талантов в США и развивает свой продукт на международном рынке.

Еще раз, это все любимые нами папочки – один клик, и суперподборка “Для фаундера” уже у вас!

@proVenture

#оффтоп

👀 New SaaS funnel metrics for 2023 and dive into reverse trial.

Кайл Пояр (OpenView) написал полезный пост в продолжение релиза их Product Benchmarks Report, про который я недавно писал. Обычно я стараюсь разносить похожий контент, чтобы вам было интереснее, но сейчас решил опубликовать сразу, потому что это скорее дополнит прочтение отчета + в конце бонус из комментариев к посту Кайла.

1/ Итак, рассмотрим сравнение воронок по разным моделям привлечения. Светофорами отмечаю, какой параметр лучше в каком варианте модели.

Модель FREEMIUM, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟢 460 органика, 🟢 180 платные, 🟡 140 сгенерированы продажами и так далее;

📈 Sign-up: 🟢 90 подписываются на бесплатный продукт, 🟢 910 отваливаются;

📈 Конверсия: 🔴 4 конвертируются в платных, 🟢 86 остаются бесплатными или отваливаются.

Модель FREE TRIAL, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟡 440 органика, 🟢 250 платные, 🟡 120 сгенерированы продажами и так далее;

📈 Sign-up: 🟡 50 подписываются на бесплатный продукт, 🟡 950 отваливаются;

📈 Конверсия: 🟡 5 конвертируются в платных, 🔴 45 остаются бесплатными или отваливаются.

Модель REVERSE TRIAL, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟢 460 органика, 🟡 180 платные, 🟢 140 сгенерированы продажами и так далее;

📈 Sign-up: 🟢 90 подписываются на бесплатный продукт, 🟢 910 отваливаются;

📈 Конверсия: 🟢 10 конвертируются в платных, 🟡 80 остаются бесплатными или отваливаются.

Получается, что если смотреть как на качество воронки, так и на конверсии, то Reverse Trial – самый лучший подход. Вот оно как!

2/ Кайл также дает ссылку на пост Елены Верны (Reforge) на тему Reverse Trial модели. Что же там интересного?

– Начнем с того, что я когда про отчет OpenView писал раньше, не выверил для себя, что же такое модель reverse trial. Пост Елены дает очень простое определение – это когда вы даете trial доступ и к платным фичам тоже, а потом не обрубаете доступ, если клиент не переходит на платный тариф, а даете возможность переместиться в бесплатный тариф, тем самым переходя на freemium подход (потом подсовываете пользователю платные фичи). Там есть классная схема, обязательно посмотрите.

– Еще у Елены в посте есть свои бенчмарки по конверсиям:

–– Trial: 15% конвертируются в оплаты;

–– Freemium: 5% конвертируются в оплаты;

–– Reverse trial: 15% конвертируются в оплаты, а 25% продолжают как freemium юзеры.

Пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7087088911700643840/

Пост Елены: https://www.linkedin.com/posts/elenaverna_growth-activity-6927301447126536192-D7mC

@proVenture

#saas #benchmarks

Кайл Пояр (OpenView) написал полезный пост в продолжение релиза их Product Benchmarks Report, про который я недавно писал. Обычно я стараюсь разносить похожий контент, чтобы вам было интереснее, но сейчас решил опубликовать сразу, потому что это скорее дополнит прочтение отчета + в конце бонус из комментариев к посту Кайла.

1/ Итак, рассмотрим сравнение воронок по разным моделям привлечения. Светофорами отмечаю, какой параметр лучше в каком варианте модели.

Модель FREEMIUM, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟢 460 органика, 🟢 180 платные, 🟡 140 сгенерированы продажами и так далее;

📈 Sign-up: 🟢 90 подписываются на бесплатный продукт, 🟢 910 отваливаются;

📈 Конверсия: 🔴 4 конвертируются в платных, 🟢 86 остаются бесплатными или отваливаются.

Модель FREE TRIAL, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟡 440 органика, 🟢 250 платные, 🟡 120 сгенерированы продажами и так далее;

📈 Sign-up: 🟡 50 подписываются на бесплатный продукт, 🟡 950 отваливаются;

📈 Конверсия: 🟡 5 конвертируются в платных, 🔴 45 остаются бесплатными или отваливаются.

Модель REVERSE TRIAL, из 1,000 посетителей вебсайта:

📈 Источники трафика: 🟢 460 органика, 🟡 180 платные, 🟢 140 сгенерированы продажами и так далее;

📈 Sign-up: 🟢 90 подписываются на бесплатный продукт, 🟢 910 отваливаются;

📈 Конверсия: 🟢 10 конвертируются в платных, 🟡 80 остаются бесплатными или отваливаются.

Получается, что если смотреть как на качество воронки, так и на конверсии, то Reverse Trial – самый лучший подход. Вот оно как!

2/ Кайл также дает ссылку на пост Елены Верны (Reforge) на тему Reverse Trial модели. Что же там интересного?

– Начнем с того, что я когда про отчет OpenView писал раньше, не выверил для себя, что же такое модель reverse trial. Пост Елены дает очень простое определение – это когда вы даете trial доступ и к платным фичам тоже, а потом не обрубаете доступ, если клиент не переходит на платный тариф, а даете возможность переместиться в бесплатный тариф, тем самым переходя на freemium подход (потом подсовываете пользователю платные фичи). Там есть классная схема, обязательно посмотрите.

– Еще у Елены в посте есть свои бенчмарки по конверсиям:

–– Trial: 15% конвертируются в оплаты;

–– Freemium: 5% конвертируются в оплаты;

–– Reverse trial: 15% конвертируются в оплаты, а 25% продолжают как freemium юзеры.

Пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7087088911700643840/

Пост Елены: https://www.linkedin.com/posts/elenaverna_growth-activity-6927301447126536192-D7mC

@proVenture

#saas #benchmarks

{kind=link}

Есть downround? А если найду?

Друзья-инвесторы, читающие @proVenture, у меня к вам просьба от моих друзей из LCH Legal. Я вообще большой любитель отчетов по юридическим структурам сделок, потому что инвесторам крайне важно не только в хорошую компанию проинвестировать, но и заключить сделку на адекватных условиях.

Так вот, по разным данным сейчас уже ~20% глобальных венчурных сделок – это downrounds, сделки, когда оценка нового раунда ниже оценки предыдущего. Мои друзья из LCH Legal проводят опрос на эту тему и по результатам обещают подготовить рекомендации по юридическим механизмам митигации рисков, связанных с downrounds.

Реально вам потребуется 1-2 минуты, опрос небольшой.

Ссылка: https://docs.google.com/forms/d/e/1FAIpQLSdMDiZ_VwpW6GFEgMDUPSLhchEXWPEFoYJZK5KlWs-BcQmLyQ/viewform

С меня благодарность. Ну и думаю, что о результатах будет интересно почитать.

@proVenture

#оффтоп

Друзья-инвесторы, читающие @proVenture, у меня к вам просьба от моих друзей из LCH Legal. Я вообще большой любитель отчетов по юридическим структурам сделок, потому что инвесторам крайне важно не только в хорошую компанию проинвестировать, но и заключить сделку на адекватных условиях.

Так вот, по разным данным сейчас уже ~20% глобальных венчурных сделок – это downrounds, сделки, когда оценка нового раунда ниже оценки предыдущего. Мои друзья из LCH Legal проводят опрос на эту тему и по результатам обещают подготовить рекомендации по юридическим механизмам митигации рисков, связанных с downrounds.

Реально вам потребуется 1-2 минуты, опрос небольшой.

Ссылка: https://docs.google.com/forms/d/e/1FAIpQLSdMDiZ_VwpW6GFEgMDUPSLhchEXWPEFoYJZK5KlWs-BcQmLyQ/viewform

С меня благодарность. Ну и думаю, что о результатах будет интересно почитать.

@proVenture

#оффтоп

{kind=link}

🚀 8 вопросов по раунду #42 – блиц для основателей стартапов.

Давненько не было этой рубрики в канале, рынок непростой, но раунды идут и рубрика #прораунды тоже продолжается. Кроме того – у нас follow-on с вами, хочу с вами поделиться ответами на вопросы по новому раунду стартапа Collectly от основателя Левона Брутяна, который уже участвовал в 18-м выпуске.

На этот раз речь пойдет про огрооооомный раунд Series A на сумму в $29M, лид инвестором выступил Sapphire Ventures, в раунде также поучаствовали YC, Wayfinder Ventures, Burst Capital, Cabra VC и Davidovs VC.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

2.5 недели.

2. Со сколькими инвесторами общались?

13 инвесторов.

3. Топ-3 причины, почему вам говорили нет.

Говорили “no bandwidth”.

4. Топ-3 качества хорошего инвестора для вас.

– Скорость;

– Операционные знания;

– Готовность помочь.

5. Через сколько месяцев планируете следующий раунд?

Пока не планируем.

6. Какой runway у вас оставался перед текущим раундом?

Бесконечный, мы делали $200K прибыли в месяц.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Один текущий инвестор сделал несколько интро.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Стройте нормальный бизнес, инвесторы придут потом :)

Про сам раунд можно прочитать тут: https://techcrunch.com/2023/07/20/collectly-healthcare-bills-fintech/

18-й выпуск #прораунды с предыдущим раундом Collectly: https://t.me/proventure/1758.

@proVenture

Давненько не было этой рубрики в канале, рынок непростой, но раунды идут и рубрика #прораунды тоже продолжается. Кроме того – у нас follow-on с вами, хочу с вами поделиться ответами на вопросы по новому раунду стартапа Collectly от основателя Левона Брутяна, который уже участвовал в 18-м выпуске.

На этот раз речь пойдет про огрооооомный раунд Series A на сумму в $29M, лид инвестором выступил Sapphire Ventures, в раунде также поучаствовали YC, Wayfinder Ventures, Burst Capital, Cabra VC и Davidovs VC.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

2.5 недели.

2. Со сколькими инвесторами общались?

13 инвесторов.

3. Топ-3 причины, почему вам говорили нет.

Говорили “no bandwidth”.

4. Топ-3 качества хорошего инвестора для вас.

– Скорость;

– Операционные знания;

– Готовность помочь.

5. Через сколько месяцев планируете следующий раунд?

Пока не планируем.

6. Какой runway у вас оставался перед текущим раундом?

Бесконечный, мы делали $200K прибыли в месяц.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Один текущий инвестор сделал несколько интро.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Стройте нормальный бизнес, инвесторы придут потом :)

Про сам раунд можно прочитать тут: https://techcrunch.com/2023/07/20/collectly-healthcare-bills-fintech/

18-й выпуск #прораунды с предыдущим раундом Collectly: https://t.me/proventure/1758.

@proVenture

TechCrunch

Collectly wants to make paying healthcare bills easier so medical providers don’t lose $200B

Collectly customers have, on average, increased patient collections by 75% and reduced the “days sales outstanding” to 12 days.

The European Expansion Report 2023.

Прикольный отчет от Frontline, которые инвестируют в стартапы в Северной Америке и помогают им выходить на Европейские рынки. Их профиль, так сказать. Пока читал отчет, понял, что там много универсальных принципов и наблюдений по поводу экспансии на новые рынки, будь то из США в Европу или из Индии в Латинскую Америку. Но отчет все же скорее про США в Европу.

Давайте расскажу, что мне там показалось интересным:

1/ Frontline выделяет два типа экспансии – Engineering-focused и Sales-focused. По простому – вы либо продаете в каком-то регионе, либо строите технологический хаб.

2/ Первое же наблюдение касается того, на какой стадии чаще всего делают экспансию:

– Series B & C: на обоих стадиях по 29% стартапов выходили в Европу с продажами и по 25% путем найма технологической команды. Это самые популярные стадии, когда делать экспансию – в совокупности 50-60% компаний делают ее именно тогда;

– Любопытно, что если продажи по сути никогда не поздно начинать на новых рынках, то с командами обратное – 9-10% компаний уже на seed и Series A стадиях выстраивают техническую команду в Европе, тогда как продажи начинают делать только 1-4% компаний. И наоборот, на Series E только 3% (а на Series F вообще 0%) выстраивают технололические хабы в Европе, тогда как продажи начинают делать 9% (и 6%).

3/ На 12 странице описана эволюция моделей, а резюме достаточно простое – стартапы уже не просто делают копикэты моделей, а создают уникальное конкурентное предложение на Европейском рынке.

4/ Насколько сложно выйти на новые рынки? (опросили 30 EMEA GMs). Там интересный график, где есть области – сложно, очень сложно, просто, очень просто и т.п. Но если просуммировать на просто-сложно, то получается следующее:

– UK & Ireland: 10% сложно <-> 90% просто;

– Nordics: 27% сложно <-> 73% просто;

– Netherlands: 31% сложно <-> 69% просто;

– DACH: 59% сложно <-> 41% просто;

– Southern Europe: 71% сложно <-> 29% просто;

– France: 86% сложно <-> 14% просто;

– CEE: 100% сложно <-> 0% просто.

Прилагаю также классный графон на эту тему – все очень наглядно.

5/ Где компании обычно открывают первый Европейский офис? (анализ 210 компаний, которые делали экспансию в Европу)

– 71% в UK;

– 14% в Ирландии;

– 6% в Голландии;

– 4% во Франции;

– 1% в Германии;

– 3% в прочих странах.

6/ Когортный анализ: новые компании растут в Европе быстрее, чем старые. Например, когорта 2020 года достигала количества сотрудников в 20 человек за 1.5 года, а когорта 2015 года – за 4.5 года.

7/ Обращаю внимание, что на странице 21 подробное сравнение локаций – Лондон, Дублин, Амстердам, Париж.

8/ А что с командой в новой локации?

– 42% компаний нанимают местного GM, 58% компаний делают найм на уровне VP в отдельной функции, обычно продажи или маркетинг (чуть ниже по грейду);

– Обычно это опытные сотрудники: всего 4-5% таких людей имеют опыт работы до 9 лет (24-33% от 15 до 19 лет – самая популярная группа);

– Однако часто бывают ошибки – 47% таких менеджеров не работают более 2-х лет, медиана в 2022 году – 1.8 года как раз.

Вот так, сам отчет на [34 страницы] вы можете найти в сообщении ниже. Он также доступен по ссылке: https://www.frontline.vc/expanding-to-europe/

Ссылку на него я подсмотрел в посте Елены Мажуги (Flyer One Ventures): https://www.linkedin.com/feed/update/urn:li:activity:7081990262893219842/

@proVenture

#research

Прикольный отчет от Frontline, которые инвестируют в стартапы в Северной Америке и помогают им выходить на Европейские рынки. Их профиль, так сказать. Пока читал отчет, понял, что там много универсальных принципов и наблюдений по поводу экспансии на новые рынки, будь то из США в Европу или из Индии в Латинскую Америку. Но отчет все же скорее про США в Европу.

Давайте расскажу, что мне там показалось интересным:

1/ Frontline выделяет два типа экспансии – Engineering-focused и Sales-focused. По простому – вы либо продаете в каком-то регионе, либо строите технологический хаб.

2/ Первое же наблюдение касается того, на какой стадии чаще всего делают экспансию:

– Series B & C: на обоих стадиях по 29% стартапов выходили в Европу с продажами и по 25% путем найма технологической команды. Это самые популярные стадии, когда делать экспансию – в совокупности 50-60% компаний делают ее именно тогда;

– Любопытно, что если продажи по сути никогда не поздно начинать на новых рынках, то с командами обратное – 9-10% компаний уже на seed и Series A стадиях выстраивают техническую команду в Европе, тогда как продажи начинают делать только 1-4% компаний. И наоборот, на Series E только 3% (а на Series F вообще 0%) выстраивают технололические хабы в Европе, тогда как продажи начинают делать 9% (и 6%).

3/ На 12 странице описана эволюция моделей, а резюме достаточно простое – стартапы уже не просто делают копикэты моделей, а создают уникальное конкурентное предложение на Европейском рынке.

4/ Насколько сложно выйти на новые рынки? (опросили 30 EMEA GMs). Там интересный график, где есть области – сложно, очень сложно, просто, очень просто и т.п. Но если просуммировать на просто-сложно, то получается следующее:

– UK & Ireland: 10% сложно <-> 90% просто;

– Nordics: 27% сложно <-> 73% просто;

– Netherlands: 31% сложно <-> 69% просто;

– DACH: 59% сложно <-> 41% просто;

– Southern Europe: 71% сложно <-> 29% просто;

– France: 86% сложно <-> 14% просто;

– CEE: 100% сложно <-> 0% просто.

Прилагаю также классный графон на эту тему – все очень наглядно.

5/ Где компании обычно открывают первый Европейский офис? (анализ 210 компаний, которые делали экспансию в Европу)

– 71% в UK;

– 14% в Ирландии;

– 6% в Голландии;

– 4% во Франции;

– 1% в Германии;

– 3% в прочих странах.

6/ Когортный анализ: новые компании растут в Европе быстрее, чем старые. Например, когорта 2020 года достигала количества сотрудников в 20 человек за 1.5 года, а когорта 2015 года – за 4.5 года.

7/ Обращаю внимание, что на странице 21 подробное сравнение локаций – Лондон, Дублин, Амстердам, Париж.

8/ А что с командой в новой локации?

– 42% компаний нанимают местного GM, 58% компаний делают найм на уровне VP в отдельной функции, обычно продажи или маркетинг (чуть ниже по грейду);

– Обычно это опытные сотрудники: всего 4-5% таких людей имеют опыт работы до 9 лет (24-33% от 15 до 19 лет – самая популярная группа);

– Однако часто бывают ошибки – 47% таких менеджеров не работают более 2-х лет, медиана в 2022 году – 1.8 года как раз.

Вот так, сам отчет на [34 страницы] вы можете найти в сообщении ниже. Он также доступен по ссылке: https://www.frontline.vc/expanding-to-europe/

Ссылку на него я подсмотрел в посте Елены Мажуги (Flyer One Ventures): https://www.linkedin.com/feed/update/urn:li:activity:7081990262893219842/

@proVenture

#research

{kind=link}

🔥 Vertical SaaS Memo Bundle.

Сегодня необычно, я с вами поделюсь постом в немного необычном формате – это практически подборка, но вся подборка на одну тему. Сейчас расскажу.

Я с большим вниманием слежу за инвестициями и вообще за активностью венчурных фондов i2BF Global Ventures, и одной из их тем является инвестиции в вертикальный SaaS. Недавно они выпустили короткое программное мемо “Vertical SaaS: Why We Like It”, которое само по себе любопытное, но оно провалило меня в браузинг по теме Vertical SaaS.

Там я нашел ссылку на блог на Medium от Мэтта Кастеллини (Alumni Ventures), который пишет в определенный период по каким-то узким темам. В прошлом году он запостил несколько статей по Vertical SaaS. Сформируем из этого некоторую подборку.

0️⃣ The Vertical SaaS Memorandum.

1️⃣ Vertical SaaS Memo: Part 1.

2️⃣ Vertical SaaS Memo: Part 2.

3️⃣ Vertical SaaS Memo: Part 3.

Что там интересного по бизнесу вертикальных SaaS решений?

– Вертикальный SaaS – это сервис в рамках какой-то отрасли, а горизонтальный – это универсальный сервис в разрезе отраслей. Условно, горизонтальной может считаться CRM система, которая может использоваться и в ритейле, и в банковской отрасли. Вертикальный SaaS – сервис по автоматизации процессов промышленных компаний.

– State of market: 16 единорогов в Vertical SaaS (обращаю внимание, что статья начала 2022 года).

– Horizontal SaaS тратит на 15-20% больше на S&M в процентах от выручки, чем их Vertical SaaS конкуренты.

– Vertical SaaS стартапы могут получить огромную долю на своем рынке – бывает, что до 40%. Самые концентрированные Horizontal SaaS сервисы не занимают более 20% рынка, а обычно не превышают 1-3% рынка.

– Они также имеют высокие показатели бизнеса (тут сборная из разных статей):

–– Рост: 43% LTM, 28% NTM (данные CIQ);

–– EBITDA margin ~30% (от самого Мэтта), но медиана 13.5%;

–– Средний FCF margin: 20% (CIQ);

–– S&M в % от выручки: 19.1% vs 41.1% у Horizontal SaaS;

–– R&D в % от выручки: 13.5% vs 22.6% у Horizontal SaaS;

– Отдельно отмечу, что EV/Revenue в 2020 году был на уровне 6.3х (медиана). Это не очень высокий мультипликатор, но кажется, что он особо снизиться в настоящее время не должен, потому что 6х это на текущем рынке достаточно адекватный мультипликатор.

– Next steps в областях Vertical SaaS: AI, embedded finance, биотехнологии и другие emerging technologies.

P.S. Мой фаворит из заметок это Part 2, потому что там много очень любопытных графиков, почитайте, если вам интересно.

@proVenture

#research #saas

Сегодня необычно, я с вами поделюсь постом в немного необычном формате – это практически подборка, но вся подборка на одну тему. Сейчас расскажу.

Я с большим вниманием слежу за инвестициями и вообще за активностью венчурных фондов i2BF Global Ventures, и одной из их тем является инвестиции в вертикальный SaaS. Недавно они выпустили короткое программное мемо “Vertical SaaS: Why We Like It”, которое само по себе любопытное, но оно провалило меня в браузинг по теме Vertical SaaS.

Там я нашел ссылку на блог на Medium от Мэтта Кастеллини (Alumni Ventures), который пишет в определенный период по каким-то узким темам. В прошлом году он запостил несколько статей по Vertical SaaS. Сформируем из этого некоторую подборку.

0️⃣ The Vertical SaaS Memorandum.

1️⃣ Vertical SaaS Memo: Part 1.

2️⃣ Vertical SaaS Memo: Part 2.

3️⃣ Vertical SaaS Memo: Part 3.

Что там интересного по бизнесу вертикальных SaaS решений?

– Вертикальный SaaS – это сервис в рамках какой-то отрасли, а горизонтальный – это универсальный сервис в разрезе отраслей. Условно, горизонтальной может считаться CRM система, которая может использоваться и в ритейле, и в банковской отрасли. Вертикальный SaaS – сервис по автоматизации процессов промышленных компаний.

– State of market: 16 единорогов в Vertical SaaS (обращаю внимание, что статья начала 2022 года).

– Horizontal SaaS тратит на 15-20% больше на S&M в процентах от выручки, чем их Vertical SaaS конкуренты.

– Vertical SaaS стартапы могут получить огромную долю на своем рынке – бывает, что до 40%. Самые концентрированные Horizontal SaaS сервисы не занимают более 20% рынка, а обычно не превышают 1-3% рынка.

– Они также имеют высокие показатели бизнеса (тут сборная из разных статей):

–– Рост: 43% LTM, 28% NTM (данные CIQ);

–– EBITDA margin ~30% (от самого Мэтта), но медиана 13.5%;

–– Средний FCF margin: 20% (CIQ);

–– S&M в % от выручки: 19.1% vs 41.1% у Horizontal SaaS;

–– R&D в % от выручки: 13.5% vs 22.6% у Horizontal SaaS;

– Отдельно отмечу, что EV/Revenue в 2020 году был на уровне 6.3х (медиана). Это не очень высокий мультипликатор, но кажется, что он особо снизиться в настоящее время не должен, потому что 6х это на текущем рынке достаточно адекватный мультипликатор.

– Next steps в областях Vertical SaaS: AI, embedded finance, биотехнологии и другие emerging technologies.

P.S. Мой фаворит из заметок это Part 2, потому что там много очень любопытных графиков, почитайте, если вам интересно.

@proVenture

#research #saas

{kind=link}

Как запустить свой AI бизнес эффективно? Посмотрите на преимущества работы со стартап-студией.

Ко мне стучится большое количество фаундеров, которые делают свой первый стартап, поднимают pre-seed и пытаются развить свою собственную идею. Часто бывает, что идеи очень интересные, а профиль фаундера реально годный для данного бизнеса, но видно, что очень много проблем будет за счет того, что не все компетенции присутствуют на столе – нужна техническая экспертиза, операционная, команда, административная поддержка, юристы, и также деньги и время.

У моих знакомых из стартап-студии SKL.vc есть предложение пошерить эти обязанности: с вас идея и знание своего дела, а все остальное они возьмут на себя.

Они открыли прием заявок на двухмесячную программу Startup chance by SKL.vc, которая нацелена на зрелых фаундеров и корпоративных управленцев с готовой идеей или прототипом стартапа в нишах AI и consumer apps.

В рамках двухмесячной программы вы получите:

– финансирование в размере $10 000 по SAFE

– 2 месяца работы с основателями студии SKL.vc и эдвайзерами с широкой международной экспертизой

– ресурсы студии для тестирования гипотез и доработки продуктов

– лучшим из участников достанется $200 000 инвестиций и приглашение «зайти» в студию

Требования к участникам:

– стадия seed/pre-seed

– опыт создания стартапа или роли CPO

– наличие идеи или прототипа в нишах AI/consumer apps

– минимум 2 человека в команде

Для подачи заявки, заполните анкету на сайте.

Нужно успеть в срок до 20 августа.

@proVenture

#реклама

Рекламодатель: Violet LLC

Ко мне стучится большое количество фаундеров, которые делают свой первый стартап, поднимают pre-seed и пытаются развить свою собственную идею. Часто бывает, что идеи очень интересные, а профиль фаундера реально годный для данного бизнеса, но видно, что очень много проблем будет за счет того, что не все компетенции присутствуют на столе – нужна техническая экспертиза, операционная, команда, административная поддержка, юристы, и также деньги и время.

У моих знакомых из стартап-студии SKL.vc есть предложение пошерить эти обязанности: с вас идея и знание своего дела, а все остальное они возьмут на себя.

Они открыли прием заявок на двухмесячную программу Startup chance by SKL.vc, которая нацелена на зрелых фаундеров и корпоративных управленцев с готовой идеей или прототипом стартапа в нишах AI и consumer apps.

В рамках двухмесячной программы вы получите:

– финансирование в размере $10 000 по SAFE

– 2 месяца работы с основателями студии SKL.vc и эдвайзерами с широкой международной экспертизой

– ресурсы студии для тестирования гипотез и доработки продуктов

– лучшим из участников достанется $200 000 инвестиций и приглашение «зайти» в студию

Требования к участникам:

– стадия seed/pre-seed

– опыт создания стартапа или роли CPO

– наличие идеи или прототипа в нишах AI/consumer apps

– минимум 2 человека в команде

Для подачи заявки, заполните анкету на сайте.

Нужно успеть в срок до 20 августа.

@proVenture

#реклама

Рекламодатель: Violet LLC

{kind=link}

Как обстоят дела с M&A сделками в 2023 году?

От Carta вчера пришел график с M&A сделками. Стоит отметить, что это их платформа, они даже сами об этом пишут – “количество сделок в 2023 году соотносится с 2019 годом, но тогда на платформе было меньше компаний”. При этом я обращаю внимание, что данные за 2023 год за 1П года, поэтому можно аннуализировать, умножив на х2. Итого получается, что количество сделок идет с темпом -7% к прошлому году, то есть, без большого падения.

1/ Это первый вывод – Carta показывает, что большого падения нет. Это хорошо для рынка, так как активность на том конце цепочки важна, иначе без выходов нет смысла делать инвестиции.

2/ Второе наблюдение – структура сделок:

– Выросло количество M&A сделок на pre-seed. Это характеристика сложного рынка (посмотрите, в 2020 году тоже был рост);

– Сильно сократились поздние стадии на Series C и Series D+. Скорее всего крупные стартапы не хотят продаваться по сниженным оценкам, что тоже логично.

3/ Давайте зафиксируем структуру – на какой стадии покупают стартапы:

– Pre-seed: 21% (2022) -> 26% (1H 2023);

– Seed: 20% (2022) -> 20% (1H 2023);

– Series A: 29% (2022) -> 28% (1H 2023);

– Series B: 14% (2022) -> 17% (1H 2023);

– Series C: 10% (2022) -> 5% (1H 2023);

– Series D+: 7% (2022) -> 4% (1H 2023).

Пост опять без ссылки, потому что это рассылка от Carta.

@proVenture

#research

От Carta вчера пришел график с M&A сделками. Стоит отметить, что это их платформа, они даже сами об этом пишут – “количество сделок в 2023 году соотносится с 2019 годом, но тогда на платформе было меньше компаний”. При этом я обращаю внимание, что данные за 2023 год за 1П года, поэтому можно аннуализировать, умножив на х2. Итого получается, что количество сделок идет с темпом -7% к прошлому году, то есть, без большого падения.

1/ Это первый вывод – Carta показывает, что большого падения нет. Это хорошо для рынка, так как активность на том конце цепочки важна, иначе без выходов нет смысла делать инвестиции.

2/ Второе наблюдение – структура сделок:

– Выросло количество M&A сделок на pre-seed. Это характеристика сложного рынка (посмотрите, в 2020 году тоже был рост);

– Сильно сократились поздние стадии на Series C и Series D+. Скорее всего крупные стартапы не хотят продаваться по сниженным оценкам, что тоже логично.

3/ Давайте зафиксируем структуру – на какой стадии покупают стартапы:

– Pre-seed: 21% (2022) -> 26% (1H 2023);

– Seed: 20% (2022) -> 20% (1H 2023);

– Series A: 29% (2022) -> 28% (1H 2023);

– Series B: 14% (2022) -> 17% (1H 2023);

– Series C: 10% (2022) -> 5% (1H 2023);

– Series D+: 7% (2022) -> 4% (1H 2023).

Пост опять без ссылки, потому что это рассылка от Carta.

@proVenture

#research

{kind=link}

🔥 Quarterly SaaS Report 2Q23 Data vs SaaS Capital Index.

С периодичностью в несколько дней мне пришли обновления по данным по оценкам SaaS компаний от SEG и от SaaS Capital. Первые сделали отчет за 2К 2023 года с фокусом на M&S сделки, а вторые обновили свой индекс по публичным компаниям, поэтому фокус на SEG в данном посте. Но интересно сравнить, чтобы нам с вами два раза не вставать.

1/ M&A и по количеству сделок, и по объему идет более-менее flat по сравнению с прошлым годом. 897 сделок было в 2К 2023.

2/ Каковы средние оценки? Тут сразу сравним M&A и public markets:

– 5.6x forward looking revenue multiple, 4.7x TTM multiple: это M&A сделки от SEG;

– 7.1x средний мультипликатор компаний из SaaS Capital Index;

– Публичный индекс от SEG дает 5.4x NTM и 6.0x TTM на тот же конец 2К 2023 (upper quartile TTM 9.1x).

Мультипликатор по сделкам падает, мультипликатор на публичном рынке скорее flat и есть колебания, но он выше, чем в 1К 2023 года.

3/ Структура M&A сделок в 2К 2023 года:

– Private Equity инвесторы делают 61.3% покупок (против 59.8% год назад);

– Стратеги делают 38.7% покупок (против 40.2% год назад)

4/ Топ-5 покупателей (сделки):

– Constellation Software (33)

– Valsoft (24)

– Main Capital Partners (14)

– Visma (13)

– Aptean (1)

Тут наблюдение, что MCP единственный фонд в топе, а также крупняки IBM и Cisco находятся ниже топ-5.

5/ У SEG в отчете классные снэпшоты по метрикам, например (на 2К 2023):

– Gross Profit Margin 71.8%;

– EBITDA Margin -4.0%;

– YOY Revenue Growth 20.3%;

– YOY EBITDA Growth 16.7%;

– Operating metrics: 37.7% S&M as % of revenue; 24.8% R&D as % of revenue; 18.3% G&A as % of revenue.

6/ SEG еще на страницах 31 и 32 дает аналитику по темпам роста выручки и мультипликаторам по отраслям.

– Например, DevOps & IT Management растут на 24.3% в год и оцениваются в 7.3х выручки.

7/ С 36 страницы идут 🔥🔥🔥 таблички (типа той, что приложена к посту) в разбивке по категориям – оценки, метрики и проч. Советую посмотреть внимательнее.

Сам отчет SEG на [75 страниц] в сообщении ниже, а также по ссылке: https://softwareequity.com/research/2q23-saas-report

SaaS Capital Index доступен по ссылке: https://www.saas-capital.com/the-saas-capital-index/

@proVenture

#saas #research

С периодичностью в несколько дней мне пришли обновления по данным по оценкам SaaS компаний от SEG и от SaaS Capital. Первые сделали отчет за 2К 2023 года с фокусом на M&S сделки, а вторые обновили свой индекс по публичным компаниям, поэтому фокус на SEG в данном посте. Но интересно сравнить, чтобы нам с вами два раза не вставать.

1/ M&A и по количеству сделок, и по объему идет более-менее flat по сравнению с прошлым годом. 897 сделок было в 2К 2023.

2/ Каковы средние оценки? Тут сразу сравним M&A и public markets:

– 5.6x forward looking revenue multiple, 4.7x TTM multiple: это M&A сделки от SEG;

– 7.1x средний мультипликатор компаний из SaaS Capital Index;

– Публичный индекс от SEG дает 5.4x NTM и 6.0x TTM на тот же конец 2К 2023 (upper quartile TTM 9.1x).

Мультипликатор по сделкам падает, мультипликатор на публичном рынке скорее flat и есть колебания, но он выше, чем в 1К 2023 года.

3/ Структура M&A сделок в 2К 2023 года:

– Private Equity инвесторы делают 61.3% покупок (против 59.8% год назад);

– Стратеги делают 38.7% покупок (против 40.2% год назад)

4/ Топ-5 покупателей (сделки):

– Constellation Software (33)

– Valsoft (24)

– Main Capital Partners (14)

– Visma (13)

– Aptean (1)

Тут наблюдение, что MCP единственный фонд в топе, а также крупняки IBM и Cisco находятся ниже топ-5.

5/ У SEG в отчете классные снэпшоты по метрикам, например (на 2К 2023):

– Gross Profit Margin 71.8%;

– EBITDA Margin -4.0%;

– YOY Revenue Growth 20.3%;

– YOY EBITDA Growth 16.7%;

– Operating metrics: 37.7% S&M as % of revenue; 24.8% R&D as % of revenue; 18.3% G&A as % of revenue.

6/ SEG еще на страницах 31 и 32 дает аналитику по темпам роста выручки и мультипликаторам по отраслям.

– Например, DevOps & IT Management растут на 24.3% в год и оцениваются в 7.3х выручки.

7/ С 36 страницы идут 🔥🔥🔥 таблички (типа той, что приложена к посту) в разбивке по категориям – оценки, метрики и проч. Советую посмотреть внимательнее.

Сам отчет SEG на [75 страниц] в сообщении ниже, а также по ссылке: https://softwareequity.com/research/2q23-saas-report

SaaS Capital Index доступен по ссылке: https://www.saas-capital.com/the-saas-capital-index/

@proVenture

#saas #research

{kind=link}

💭 У вас есть классная идея, но нет ресурсов для создания MVP? Есть выход!

Мои знакомые из MOFL открывают регистрацию на любопытное мероприятие - асинхронный питчинг идей для предстоящего Хакатона!

🌟 Участие в проекте – это возможность презентовать свою идею, получить ресурс разработки и с его помощью создать MVP по вашей идее в рамках Хакатона MOFL.

Как проходит мероприятие?

1/ Прием заявок в боте @mofl_start_bot – до 19 августа.

Для участия нужно указать свои данные для связи, коротко описать идею и прикрепить презентацию по шаблону.

2/ После регистрации с вами свяжется трекер для оценки идеи.

Для того, чтобы идея прошла на конкурс, она должна подразумевать разработку сайта или приложения.

3/ Онлайн-подведение итогов и выбор 2 самых крутых идей/тем для Хакатона разработчиков – 26 августа.

Команда победителей выиграет готовое MVP для своего продукта.

После завершения мероприятия автор идеи и команда разработчиков могут объединиться для создания нового продукта и выхода на рынок при поддержке венчурной студии MOFL.

✅ Отправляйте заявку на участие в асинхронном питчинге идей через @mofl_start_bot. Может, именно ваша идея станет самой крутой!

P.S. Если вы хотите быть в курсе других возможностей работы с MOFL, быть в курсе актуальной информации о стартапах и инвестициях, а также о том, как найти своего инвестора, то переходите на канал MOFL! Там этого всего навалом!

@proVenture

#реклама

Рекламодатель: ООО "Контрл Ви"

Мои знакомые из MOFL открывают регистрацию на любопытное мероприятие - асинхронный питчинг идей для предстоящего Хакатона!

🌟 Участие в проекте – это возможность презентовать свою идею, получить ресурс разработки и с его помощью создать MVP по вашей идее в рамках Хакатона MOFL.

Как проходит мероприятие?

1/ Прием заявок в боте @mofl_start_bot – до 19 августа.

Для участия нужно указать свои данные для связи, коротко описать идею и прикрепить презентацию по шаблону.

2/ После регистрации с вами свяжется трекер для оценки идеи.

Для того, чтобы идея прошла на конкурс, она должна подразумевать разработку сайта или приложения.

3/ Онлайн-подведение итогов и выбор 2 самых крутых идей/тем для Хакатона разработчиков – 26 августа.

Команда победителей выиграет готовое MVP для своего продукта.

После завершения мероприятия автор идеи и команда разработчиков могут объединиться для создания нового продукта и выхода на рынок при поддержке венчурной студии MOFL.

✅ Отправляйте заявку на участие в асинхронном питчинге идей через @mofl_start_bot. Может, именно ваша идея станет самой крутой!

P.S. Если вы хотите быть в курсе других возможностей работы с MOFL, быть в курсе актуальной информации о стартапах и инвестициях, а также о том, как найти своего инвестора, то переходите на канал MOFL! Там этого всего навалом!

@proVenture

#реклама

Рекламодатель: ООО "Контрл Ви"

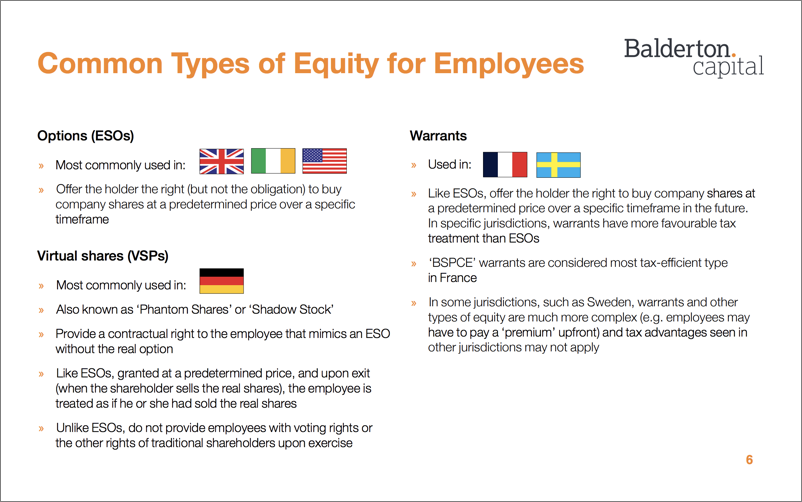

The Balderton Essentials Guide to Employee Equity.

Откуда-то из предыдущих статей я вышел на прикольный гайд от венчурного фонда Balderton на тему поощрений сотрудников акциями.

Это мини-гайд. В 2018 году еще не было Notion, поэтому гайд просто в формате нескольких информативных слайдов, ссылок и документов.

Ссылка: https://www.balderton.com/build/the-balderton-essential-guide-to-employee-equity/

Рассказываю:

1/ В гайде есть краткие тизеры того:

– Почему стоит давать опционы сотрудникам;

– Каким образом обычно это делают (смотрите приложенный рисунок – актуален на 2018 год, тем не менее);

– Какими могут быть опционные планы.

2/ В гайде есть полезные ссылки:

– 💾 Employee Equity Workbook в Google Sheets – позволяет посчитать, кому и как давать акции. Оооочень прикольно! Ссылка: https://docs.google.com/spreadsheets/d/1viXebAe_EfMOxiIzwDe7-mC7jLntJWnbYIua4tdzLlI/edit#gid=968627365

– 💾 Подборка на 57 источников со статьями на тему акций сотрудникам и ESOP. Тоже в Google Sheets. Ссылка: https://docs.google.com/spreadsheets/d/1MJip35vFsmwbJJeaUe_M5iFTt7VDP5McvFtt0C1zpMc/edit#gid=0

3/ Balderton также советует почитать следующие источники:

– Блог Фреда Уилсона из AVC, серию статей на тему employee equity: https://avc.com/2018/04/the-employee-equity-project/

– Thomson Reuters Practical Law: исследование по налоговым и юридическим структурам по регионам

– Wealthfront equity plan и блог

– Accion: исследование по ESOP и общие статьи

Придется гуглить, потому что Balderton ссылки не дает, но страждущий точно найдет, о чем речь.

@proVenture

#полезное

Откуда-то из предыдущих статей я вышел на прикольный гайд от венчурного фонда Balderton на тему поощрений сотрудников акциями.

Это мини-гайд. В 2018 году еще не было Notion, поэтому гайд просто в формате нескольких информативных слайдов, ссылок и документов.

Ссылка: https://www.balderton.com/build/the-balderton-essential-guide-to-employee-equity/

Рассказываю:

1/ В гайде есть краткие тизеры того:

– Почему стоит давать опционы сотрудникам;

– Каким образом обычно это делают (смотрите приложенный рисунок – актуален на 2018 год, тем не менее);

– Какими могут быть опционные планы.

2/ В гайде есть полезные ссылки:

– 💾 Employee Equity Workbook в Google Sheets – позволяет посчитать, кому и как давать акции. Оооочень прикольно! Ссылка: https://docs.google.com/spreadsheets/d/1viXebAe_EfMOxiIzwDe7-mC7jLntJWnbYIua4tdzLlI/edit#gid=968627365

– 💾 Подборка на 57 источников со статьями на тему акций сотрудникам и ESOP. Тоже в Google Sheets. Ссылка: https://docs.google.com/spreadsheets/d/1MJip35vFsmwbJJeaUe_M5iFTt7VDP5McvFtt0C1zpMc/edit#gid=0

3/ Balderton также советует почитать следующие источники:

– Блог Фреда Уилсона из AVC, серию статей на тему employee equity: https://avc.com/2018/04/the-employee-equity-project/

– Thomson Reuters Practical Law: исследование по налоговым и юридическим структурам по регионам

– Wealthfront equity plan и блог

– Accion: исследование по ESOP и общие статьи

Придется гуглить, потому что Balderton ссылки не дает, но страждущий точно найдет, о чем речь.

@proVenture

#полезное

{kind=link}