Usage-based pricing (UBP) had a moment in 2021-2022. But did it stand up in the SaaS slowdown?

Кайл Пояр (OpenView) написал любопытный пост на тему usage-based pricing models (UBP). Мы с ним это недавно обсуждали, возможно, мои вопросы натолкнули его на написание этого поста. Не знаю точно, но наблюдение прикольное.

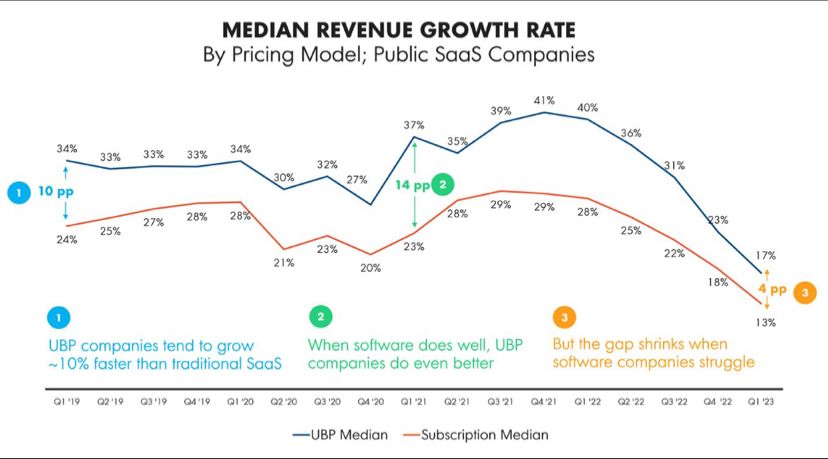

Средний темп роста у UBP компаний исторически был гораздо выше, чем у классических SaaS компаний:

– 34% против 24% в 1К 2019;

– 37% против 23% в 1К 2021;

– 17% против 13% в 1К 2023.

Темп роста снизился у всех и разрыв сократился, но все равно UBP компании растут быстрее, интересное наблюдение. Кайл рассуждает, что это возможно даже не так плохо, потому что retention у них более равномерный и при продлении подписок клиенты не так значительно меняют конфигурацию контрактов.

Подробнее читайте в его посте: https://www.linkedin.com/feed/update/urn:li:activity:7070032492736483328/

@proVenture

#saas #research

Кайл Пояр (OpenView) написал любопытный пост на тему usage-based pricing models (UBP). Мы с ним это недавно обсуждали, возможно, мои вопросы натолкнули его на написание этого поста. Не знаю точно, но наблюдение прикольное.

Средний темп роста у UBP компаний исторически был гораздо выше, чем у классических SaaS компаний:

– 34% против 24% в 1К 2019;

– 37% против 23% в 1К 2021;

– 17% против 13% в 1К 2023.

Темп роста снизился у всех и разрыв сократился, но все равно UBP компании растут быстрее, интересное наблюдение. Кайл рассуждает, что это возможно даже не так плохо, потому что retention у них более равномерный и при продлении подписок клиенты не так значительно меняют конфигурацию контрактов.

Подробнее читайте в его посте: https://www.linkedin.com/feed/update/urn:li:activity:7070032492736483328/

@proVenture

#saas #research

{kind=link}

How often are marketing metrics used?

Нашел на канале @jetmetrics прикольный график из отчета The CMO Survey March 2023, в котором показана частота использования разного плана метрик директорами по маркетингу: https://t.me/jetmetrics/69.

Что там прикольного?

– Самые часто используемые группы метрик по продажам и выручке: 69.9% используют такие метрики постоянно/регулярно;

– Digital/web/mobile performance тоже часто используются: 55.6% используют регулярно/постоянно;

– Content engagement, lead generation и еще 2-3 метрики используются постоянно 30-40% респондентов, и это условно часто встречающаяся группа;

– Реже всего анализируют какие-то рыночные инсайты или измеряют brand equity value;

– Отдельно отмечу, что есть метрики, которые обычно анализируются по итогам года, но не чаще: brand awareness, marketing infrastructure investments (tools, data, tech), investments to develop or improve marketing infrastructure – тоже 30-40%.

Сам отчет также лежит в канале (https://t.me/jetmetrics/68), но мне он целиком не очень зашел, слишком операционный. А вот этот график прикольный.

@proVenture

#research

Нашел на канале @jetmetrics прикольный график из отчета The CMO Survey March 2023, в котором показана частота использования разного плана метрик директорами по маркетингу: https://t.me/jetmetrics/69.

Что там прикольного?

– Самые часто используемые группы метрик по продажам и выручке: 69.9% используют такие метрики постоянно/регулярно;

– Digital/web/mobile performance тоже часто используются: 55.6% используют регулярно/постоянно;

– Content engagement, lead generation и еще 2-3 метрики используются постоянно 30-40% респондентов, и это условно часто встречающаяся группа;

– Реже всего анализируют какие-то рыночные инсайты или измеряют brand equity value;

– Отдельно отмечу, что есть метрики, которые обычно анализируются по итогам года, но не чаще: brand awareness, marketing infrastructure investments (tools, data, tech), investments to develop or improve marketing infrastructure – тоже 30-40%.

Сам отчет также лежит в канале (https://t.me/jetmetrics/68), но мне он целиком не очень зашел, слишком операционный. А вот этот график прикольный.

@proVenture

#research

{kind=link}

Реальные примеры оценок стартапов.

Сегодня очень коротко. Мы читаем отчеты с оценками стартапов и все еще видим высокие значения, но откуда они? Какие оценки в реальности есть у среднестатистического стартапа?

Вот тут очень уважаемый мной The Garage Syndicate выложил информацию по мультипликаторам к выручке по своим последним сделкам:

– GameOn: 4.4x

– Phoenix: 6.6x

– ZiphyCare: 5.8x

– Carbon6: 7.3x

– Allocations: 2.4x

– Recuro: 7.2x

– MEDvidi: 5.3x

– XOR: 3.2x

Сергей Мосунов из The Garage говорит о медианном мультипликаторе в 5.27х, у меня получилось 5.55х, но тут может быть rounding error и в любом случае это достаточно низкий мультипликатор. Вот такая вот НЕвиртуальная реальность.

@proVenture

https://www.linkedin.com/posts/sergeimosunov_elections-money-growth-activity-7069287189834035200-J3oB

#research #trends

Сегодня очень коротко. Мы читаем отчеты с оценками стартапов и все еще видим высокие значения, но откуда они? Какие оценки в реальности есть у среднестатистического стартапа?

Вот тут очень уважаемый мной The Garage Syndicate выложил информацию по мультипликаторам к выручке по своим последним сделкам:

– GameOn: 4.4x

– Phoenix: 6.6x

– ZiphyCare: 5.8x

– Carbon6: 7.3x

– Allocations: 2.4x

– Recuro: 7.2x

– MEDvidi: 5.3x

– XOR: 3.2x

Сергей Мосунов из The Garage говорит о медианном мультипликаторе в 5.27х, у меня получилось 5.55х, но тут может быть rounding error и в любом случае это достаточно низкий мультипликатор. Вот такая вот НЕвиртуальная реальность.

@proVenture

https://www.linkedin.com/posts/sergeimosunov_elections-money-growth-activity-7069287189834035200-J3oB

#research #trends

{kind=link}

Как создавать лучшие команды? Вы найдете ответ на Team First.

Павел Гительман организовывает очень крутую бизнес-конференцию о создании эффективных и счастливых команд под названием Team First. Очень крутое название, ключевой смысл читается сразу!

Кто будет участвовать?

Team First соберёт 12 спикеров — топовых предпринимателей с общим оборотом компаний за 700 млрд+ за год и опытом создания команды с 0 до 10,000 сотрудников, а также более 4,000 участников оффлайн и онлайн.

Среди спикеров:

👤 Павел Курьянов (CEO Black Star Inc)

👤 Виктор Кузнецов (соучредитель и ген.директор ВсеИнструменты.ру)

👤 Андрей Кривенко (основатель Вкусвилл)

👤 Павел Гительман (основатель R:TA lab)

👤 Георгий Соловьев (основатель крупнейшей онлайн-школы Skyeng)

и другие крупные предприниматели

📌 Когда будет проходить конференция?

20 июня в Crocus City Hall в Москве, участие онлайн также возможно.

Чтобы узнать всю подробную информацию о конференции, необходимо вступить в чат: https://chat.whatsapp.com/GVvxBi0iVpT5B2BBWprEck

После вступления с вами свяжется менеджер!

@proVenture

#реклама

Рекламодатель: ИП Гончаренко И.В.

Павел Гительман организовывает очень крутую бизнес-конференцию о создании эффективных и счастливых команд под названием Team First. Очень крутое название, ключевой смысл читается сразу!

Кто будет участвовать?

Team First соберёт 12 спикеров — топовых предпринимателей с общим оборотом компаний за 700 млрд+ за год и опытом создания команды с 0 до 10,000 сотрудников, а также более 4,000 участников оффлайн и онлайн.

Среди спикеров:

👤 Павел Курьянов (CEO Black Star Inc)

👤 Виктор Кузнецов (соучредитель и ген.директор ВсеИнструменты.ру)

👤 Андрей Кривенко (основатель Вкусвилл)

👤 Павел Гительман (основатель R:TA lab)

👤 Георгий Соловьев (основатель крупнейшей онлайн-школы Skyeng)

и другие крупные предприниматели

📌 Когда будет проходить конференция?

20 июня в Crocus City Hall в Москве, участие онлайн также возможно.

Чтобы узнать всю подробную информацию о конференции, необходимо вступить в чат: https://chat.whatsapp.com/GVvxBi0iVpT5B2BBWprEck

После вступления с вами свяжется менеджер!

@proVenture

#реклама

Рекламодатель: ИП Гончаренко И.В.

{kind=link}

Partnership Playbooks of Top SaaS Companies.

Классную аналитику на тему партнерских продаж собрал Роман Кирсанов (Partner Insights). Это их специализация, поэтому тут будет ссылка на пост, который я читал, а также подборка 🔥 ссылок на контент из их блога.

1/ Итак, насколько важны партнерские продажи для крупных компаний? Роман приводит цифры, а не просто логические выкладки:

– Atlassian: $1B из $3B выручки прошлого года была сгенерирована партнерскими продажами.

– Zoom: 15-20% из $4B выручки 2022 года проходилось на партнерские продажи сети 8К+ партнеров.

– Shopify: $411M выручки приходится на партнеров App Store (8% от совокупной выручки в $5B). Отдельно можно отметить, что партнеры сами сгенерировали выручки в эко-системе на $32B (это примерно в ~7X выше выручки самого Shopify).

– Box: текущий ARR составляет ~$1B, а 40% нового ARR приходится на партнерские продажи. [Прим.: если быть точным, то выручка за 2022 год составила $991M, а годом ранее была $874M, то есть, рост на 13%. Я с ходу не нашел churn, поэтому перевести эти 40% новых продаж в деньги не смог, но тренд вы уловили, я думаю.]

– ServiceNow: ARR $7B+, и такая же ситуация – 80-90% но только НОВЫХ продаж в штуках генерируется за счет партнеров и это составляет 20% новой выручки.

– CrowdStrike: $2B ARR, при этом доля продаж партнеров составляет космические ~75%

Роман также приложил небольшую презентацию к посту, где есть графики по этим компаниям. Ссылка на пост Романа: https://www.linkedin.com/feed/update/urn:li:activity:7069391770031157249, а в сообщении ниже также сама презентация на [7 страниц].

2/ Кроме того, в посте ссылка на блог Partner Insights, где лежит куча case studies на ту же тему “Partnership Playbooks”: https://www.partnerinsight.io/podcast/categories/partnership-playbooks-of-top-saas

Например, что там есть:

– HubSpot LTV Magic: Channel Strategy Lessons: https://www.partnerinsight.io/post/hubspot-ltv-magic-channel-strategy-lessons

– How Rippling's Partnership Strategy Drives Record NDR & Growth: https://www.partnerinsight.io/post/how-rippling-s-partnership-strategy-drives-record-ndr-growth

– ServiceNow: 4 key stages of partnership journey: https://www.partnerinsight.io/post/servicenow-4-key-stages-of-partnership-journey

– How Slack built a platform and unlocked ⚡️ network effects Platform playbook: https://www.partnerinsight.io/post/how-slack-built-a-platform-and-unlocked-network-effects-platform-playbook

@proVenture

#howtovc #saas

Классную аналитику на тему партнерских продаж собрал Роман Кирсанов (Partner Insights). Это их специализация, поэтому тут будет ссылка на пост, который я читал, а также подборка 🔥 ссылок на контент из их блога.

1/ Итак, насколько важны партнерские продажи для крупных компаний? Роман приводит цифры, а не просто логические выкладки:

– Atlassian: $1B из $3B выручки прошлого года была сгенерирована партнерскими продажами.

– Zoom: 15-20% из $4B выручки 2022 года проходилось на партнерские продажи сети 8К+ партнеров.

– Shopify: $411M выручки приходится на партнеров App Store (8% от совокупной выручки в $5B). Отдельно можно отметить, что партнеры сами сгенерировали выручки в эко-системе на $32B (это примерно в ~7X выше выручки самого Shopify).

– Box: текущий ARR составляет ~$1B, а 40% нового ARR приходится на партнерские продажи. [Прим.: если быть точным, то выручка за 2022 год составила $991M, а годом ранее была $874M, то есть, рост на 13%. Я с ходу не нашел churn, поэтому перевести эти 40% новых продаж в деньги не смог, но тренд вы уловили, я думаю.]

– ServiceNow: ARR $7B+, и такая же ситуация – 80-90% но только НОВЫХ продаж в штуках генерируется за счет партнеров и это составляет 20% новой выручки.

– CrowdStrike: $2B ARR, при этом доля продаж партнеров составляет космические ~75%

Роман также приложил небольшую презентацию к посту, где есть графики по этим компаниям. Ссылка на пост Романа: https://www.linkedin.com/feed/update/urn:li:activity:7069391770031157249, а в сообщении ниже также сама презентация на [7 страниц].

2/ Кроме того, в посте ссылка на блог Partner Insights, где лежит куча case studies на ту же тему “Partnership Playbooks”: https://www.partnerinsight.io/podcast/categories/partnership-playbooks-of-top-saas

Например, что там есть:

– HubSpot LTV Magic: Channel Strategy Lessons: https://www.partnerinsight.io/post/hubspot-ltv-magic-channel-strategy-lessons

– How Rippling's Partnership Strategy Drives Record NDR & Growth: https://www.partnerinsight.io/post/how-rippling-s-partnership-strategy-drives-record-ndr-growth

– ServiceNow: 4 key stages of partnership journey: https://www.partnerinsight.io/post/servicenow-4-key-stages-of-partnership-journey

– How Slack built a platform and unlocked ⚡️ network effects Platform playbook: https://www.partnerinsight.io/post/how-slack-built-a-platform-and-unlocked-network-effects-platform-playbook

@proVenture

#howtovc #saas

{kind=link}

The PLGeek Guide to Engagement.

Бен Уильямс (ex-Snyk) написал статью о том, как повышать engagement пользователей и клиентов. Опять же, фаундеры могут прочитать эту статью, потому что это гайд по поводу метрик удержания и что на них влияет, почему вовлеченность это важно и как ее стимулировать.

Но поскольку я про циферки больше, то я подсвечу вот какие вещи:

1/ User (logo) retention особенно на уровне анализа определенных каналов и более узких сегментов – это вполне себе нормальный прокси для revenue retention (это то, что нам инвесторам всегда надо).

2/ При этом часто между удержанием клиентов (метрика итоговая, на нее ты влияешь косвенно) и вовлеченностью клиентов (метрика потоковая, на нее можно влиять прямо через продукт) есть значительная корреляция.

3/ БУМ! Получается, ты можешь, измеряя метрики вовлеченности, сделать прогноз относительно того, какое будет удержание. А метрики вовлеченности появляются посредством анализа активности аудитории.

4/ Бен приводит инсайты из Snyk, которые выявили метрику – x дней использования продукта для фиксирования багов за последние 30 дней, и разбили клиентов на 4 группы: dormant (0 дней), casual (1-3 дней), core (4-7 дней), progressive (8+ дней).

5/ Далее они выявили зависимости – какова вероятность того, что клиенты конкретной категории будут использовать Snyk через 12 месяцев? Получилось следующее:

– dormant (0 дней): ~5%;

– casual (1-3 дней): ~40%;

– core (4-7 дней): ~65%;

– progressive (8+ дней): ~80%.

БУМ 2! Получается, что вовлеченные пользователи практически не отваливаются. И это точно коррелирует с user retention, что косвенно также влияет на revenue retention.

6/ Важно отметить, что подчеркивает Бен – нет универсальной метрики вовлеченности. Каждый должен сам выбрать такую метрику, при этом стремиться, чтобы она была реальная, а не оптимистичная.

@proVenture

https://www.plg.news/p/engagement-part-1-why-its-so-important

#howtovc #saas

Бен Уильямс (ex-Snyk) написал статью о том, как повышать engagement пользователей и клиентов. Опять же, фаундеры могут прочитать эту статью, потому что это гайд по поводу метрик удержания и что на них влияет, почему вовлеченность это важно и как ее стимулировать.

Но поскольку я про циферки больше, то я подсвечу вот какие вещи:

1/ User (logo) retention особенно на уровне анализа определенных каналов и более узких сегментов – это вполне себе нормальный прокси для revenue retention (это то, что нам инвесторам всегда надо).

2/ При этом часто между удержанием клиентов (метрика итоговая, на нее ты влияешь косвенно) и вовлеченностью клиентов (метрика потоковая, на нее можно влиять прямо через продукт) есть значительная корреляция.

3/ БУМ! Получается, ты можешь, измеряя метрики вовлеченности, сделать прогноз относительно того, какое будет удержание. А метрики вовлеченности появляются посредством анализа активности аудитории.

4/ Бен приводит инсайты из Snyk, которые выявили метрику – x дней использования продукта для фиксирования багов за последние 30 дней, и разбили клиентов на 4 группы: dormant (0 дней), casual (1-3 дней), core (4-7 дней), progressive (8+ дней).

5/ Далее они выявили зависимости – какова вероятность того, что клиенты конкретной категории будут использовать Snyk через 12 месяцев? Получилось следующее:

– dormant (0 дней): ~5%;

– casual (1-3 дней): ~40%;

– core (4-7 дней): ~65%;

– progressive (8+ дней): ~80%.

БУМ 2! Получается, что вовлеченные пользователи практически не отваливаются. И это точно коррелирует с user retention, что косвенно также влияет на revenue retention.

6/ Важно отметить, что подчеркивает Бен – нет универсальной метрики вовлеченности. Каждый должен сам выбрать такую метрику, при этом стремиться, чтобы она была реальная, а не оптимистичная.

@proVenture

https://www.plg.news/p/engagement-part-1-why-its-so-important

#howtovc #saas

{kind=link}

Масштабируйте свои продажи с одним из крупнейших Saas-сервисов РФ.

МойСклад при поддержке ФРИИ начинает отбор технологических компаний в области автоматизации торговли и производства.

Для финалистов отбора предусмотрены:

🔹Призовой фонд в размере 1000 000 рублей

🔹Возможность интегрировать решение в систему МоегоСклада

🔹Продвижение своего продукта на клиентов МоегоСклада – пользовательская аудитория более 300к в месяц

🔹Консультации от экспертов МоегоСклада в области разработки, выстраивании бизнес-модели, стратегии и маркетинге.

Направления поиска:

– Продажи на маркетплейсах

– Коммуникации с покупателями

– Управление производством товаров

– Работа с данными

– Разработка прочих приложений/интеграций

– Управление франшизами

– Управление бизнесом в сфере услуг.

Принять участие в питч-сессии могут команды из России и СНГ с зарегистрированным юр.лицом или ИП и готовым продуктом.

Заявки принимаются до 7 июля включительно.

👉Узнать подробности и оставить заявку можно на сайте.

@proVenture

#реклама

Рекламодатель: ООО Акселератор ФРИИ

МойСклад при поддержке ФРИИ начинает отбор технологических компаний в области автоматизации торговли и производства.

Для финалистов отбора предусмотрены:

🔹Призовой фонд в размере 1000 000 рублей

🔹Возможность интегрировать решение в систему МоегоСклада

🔹Продвижение своего продукта на клиентов МоегоСклада – пользовательская аудитория более 300к в месяц

🔹Консультации от экспертов МоегоСклада в области разработки, выстраивании бизнес-модели, стратегии и маркетинге.

Направления поиска:

– Продажи на маркетплейсах

– Коммуникации с покупателями

– Управление производством товаров

– Работа с данными

– Разработка прочих приложений/интеграций

– Управление франшизами

– Управление бизнесом в сфере услуг.

Принять участие в питч-сессии могут команды из России и СНГ с зарегистрированным юр.лицом или ИП и готовым продуктом.

Заявки принимаются до 7 июля включительно.

👉Узнать подробности и оставить заявку можно на сайте.

@proVenture

#реклама

Рекламодатель: ООО Акселератор ФРИИ

{kind=link}

Product-Market Fit Report.

Венчурная студия High Alfa сделала прикольное исследование на тему достижения стартапом product-market fit. Строго говоря, это не исследование, а скорее опрос. Но это тоже интересно. Основной минус этого исследования – я не нашел, кого они опрашивали, и насколько исследование репрезентативно. На их сайте 17 активных портфельных компаний, можно предположить, что опросили как минимум их. Опрашивали CEO стартапов.

1/ Как быстро стартап должен достигать product-market fit (PMF)?

– 29% считают, что в течение 12 месяцев;

– 25% считают, что в течение 24 месяцев.

2/ Что делать, если PMF не находится в течение 12 месяцев? 78% считают, что надо дальше искать.

3/ Насколько CEO уверены, что они нашли PMF? Например, только 41% компаний, которые оперируют на рынке 1-3 года, уверены, что нашли PMF. И даже среди стартапов старше 5 лет только 83% уверены в том, что нашли PMF.

4/ Какие метрики используются для подтверждения нахождения PMF?

– 59% измеряют repeatable sales;

– 57% измеряют ARR/MRR;

– 45% измеряют Churn/Renewal/NRR;

– 43% говорят про звонкую метрику “You gut. You know when you know”; и так далее.

5/ Но какая метрика самая важная? 28% отмечают, что это Churn/Renewal/NRR, а 21% отмечают, что это ARR/MRR. Но 50% компаний, запущенных <1 года назад, считают, что это repeatable sales => 67% компаний старше 5 лет считают, что это Churn/Renewal/NRR.

6/ Что наиболее важно для достижения PMF?

– 42% считают, что это продукт;

– 28% считают, что это команда;

– 26% считают, что это рынок;

– 4% считают, что что-то другое.

В самом отчете есть еще несколько вопросов, которые я пропустил.

Ссылка на исследование (там анимашки прикольные, советую): https://pmf.highalpha.com/

Сам отчет на [15 страниц] в сообщении ниже.

@proVenture

#research #saas

Венчурная студия High Alfa сделала прикольное исследование на тему достижения стартапом product-market fit. Строго говоря, это не исследование, а скорее опрос. Но это тоже интересно. Основной минус этого исследования – я не нашел, кого они опрашивали, и насколько исследование репрезентативно. На их сайте 17 активных портфельных компаний, можно предположить, что опросили как минимум их. Опрашивали CEO стартапов.

1/ Как быстро стартап должен достигать product-market fit (PMF)?

– 29% считают, что в течение 12 месяцев;

– 25% считают, что в течение 24 месяцев.

2/ Что делать, если PMF не находится в течение 12 месяцев? 78% считают, что надо дальше искать.

3/ Насколько CEO уверены, что они нашли PMF? Например, только 41% компаний, которые оперируют на рынке 1-3 года, уверены, что нашли PMF. И даже среди стартапов старше 5 лет только 83% уверены в том, что нашли PMF.

4/ Какие метрики используются для подтверждения нахождения PMF?

– 59% измеряют repeatable sales;

– 57% измеряют ARR/MRR;

– 45% измеряют Churn/Renewal/NRR;

– 43% говорят про звонкую метрику “You gut. You know when you know”; и так далее.

5/ Но какая метрика самая важная? 28% отмечают, что это Churn/Renewal/NRR, а 21% отмечают, что это ARR/MRR. Но 50% компаний, запущенных <1 года назад, считают, что это repeatable sales => 67% компаний старше 5 лет считают, что это Churn/Renewal/NRR.

6/ Что наиболее важно для достижения PMF?

– 42% считают, что это продукт;

– 28% считают, что это команда;

– 26% считают, что это рынок;

– 4% считают, что что-то другое.

В самом отчете есть еще несколько вопросов, которые я пропустил.

Ссылка на исследование (там анимашки прикольные, советую): https://pmf.highalpha.com/

Сам отчет на [15 страниц] в сообщении ниже.

@proVenture

#research #saas

{kind=link}

IR manager в венчурный фонд WANTED.

Мои знакомые ищут IR менеджера для работы с инвесторами. Это новый VC, который пока что в стелс режиме, поэтому без названия. Уже есть инвесторы на борту (в основном, частные) и некоторые инвестиции.

Какого-то четкого описания позиции нет, но в общем смысле идеальный кандидат – это младший частный банкир или человек, который работал в инвестклубах/синдикатах с инвесторами, опыта работы 1-2 года достаточно.

Что нужно дополнительно?

– Нужен хороший английский;

– Нужно умение писать всякие апдейты, готовить презентации и материалы для инвесторов;

– Нужно умение организовывать мероприятия – вебинары, встречи, конференции и т.п.;

– Пунктуальность и организованность очень важна.

Если вы знаете хороших кандидатов (или это даже вы сами), то пишите мне в личку в Telegram (@defremov21) и присылайте сразу CV, я вас свяжу, и вы там уже обсудите условия.

@proVenture

#оффтоп

Мои знакомые ищут IR менеджера для работы с инвесторами. Это новый VC, который пока что в стелс режиме, поэтому без названия. Уже есть инвесторы на борту (в основном, частные) и некоторые инвестиции.

Какого-то четкого описания позиции нет, но в общем смысле идеальный кандидат – это младший частный банкир или человек, который работал в инвестклубах/синдикатах с инвесторами, опыта работы 1-2 года достаточно.

Что нужно дополнительно?

– Нужен хороший английский;

– Нужно умение писать всякие апдейты, готовить презентации и материалы для инвесторов;

– Нужно умение организовывать мероприятия – вебинары, встречи, конференции и т.п.;

– Пунктуальность и организованность очень важна.

Если вы знаете хороших кандидатов (или это даже вы сами), то пишите мне в личку в Telegram (@defremov21) и присылайте сразу CV, я вас свяжу, и вы там уже обсудите условия.

@proVenture

#оффтоп

{kind=link}

Каковы возможности использования искусственного интеллекта в реальном бизнесе?

Новостей, статей, лозунгов вокруг искусственного интеллекта сейчас много, как никогда. Не мне вам рассказывать. Чувствуете FOMO? Да, я тоже чувствую.

Но давайте немного успокоимся и подумаем, а каковы могут быть кейсы использования AI в реальном бизнесе? В идеале внедрение элементов AI позволяет компаниям и стартапам развиваться быстрее и эффективнее, а еще должно быть и дешевле.

Специально, чтобы разобраться в этом, ребята из INNOMA.VC организовывают онлайн-конференцию “Искусственный интеллект в бизнесе. Реальные практики и возможности”.

Как будет проходить конференция?

В Live-формате 7 экспертов на реальном примере за 5 часов подробно разберут 5 основных кейсов применения AI для: генерации идей, формирования бизнес-плана, создания маркетинговой стратегии и подготовки документов для запуска продукта на международных рынках.

Когда будет проходить конференция?

15 июня в 14:00 (мск).

Какова стоимость участия?

Бесплатно.

📤 Записаться и ознакомиться с программой конференции можно по ссылке.

@proVenture

#реклама

Рекламодатель: ИП Слезин Игорь Игоревич

Новостей, статей, лозунгов вокруг искусственного интеллекта сейчас много, как никогда. Не мне вам рассказывать. Чувствуете FOMO? Да, я тоже чувствую.

Но давайте немного успокоимся и подумаем, а каковы могут быть кейсы использования AI в реальном бизнесе? В идеале внедрение элементов AI позволяет компаниям и стартапам развиваться быстрее и эффективнее, а еще должно быть и дешевле.

Специально, чтобы разобраться в этом, ребята из INNOMA.VC организовывают онлайн-конференцию “Искусственный интеллект в бизнесе. Реальные практики и возможности”.

Как будет проходить конференция?

В Live-формате 7 экспертов на реальном примере за 5 часов подробно разберут 5 основных кейсов применения AI для: генерации идей, формирования бизнес-плана, создания маркетинговой стратегии и подготовки документов для запуска продукта на международных рынках.

Когда будет проходить конференция?

15 июня в 14:00 (мск).

Какова стоимость участия?

Бесплатно.

📤 Записаться и ознакомиться с программой конференции можно по ссылке.

@proVenture

#реклама

Рекламодатель: ИП Слезин Игорь Игоревич

Generative AI: карта инфраструктурных решений и областей применений.

Вот чем мне нравится McKinsey, так это тем, что их статьи классно расставляют по полочкам то, что уже многие давно объясняют неструктурированно.

Вы уже прокаченные, котаны, но все равно смотрите, какая прикольная статья на тему генеративных алгоритмов:

1/ Там база о том, что это вообще такое. Мало ли вы забыли.

2/ Там классная карта основных инфраструктурных провайдеров в разрезе компаний и областей применений.

– 11 компаний (Типа OpenAI, Cohere, Amazon и другие) и 6 областей применений (типа текст, видео и т.п.);

– У того же Amazon, например, два решения – Lex для текста, DeepComposer для аудио/музыки.

3/ А еще есть более детальная табличка без компаний, зато с описанием основных use cases в разбивке по направлениям. Например, тот же раздел аудио/музыка бьется на следующие use cases:

– Генерация голоса из текста (например, запись образовательного контента);

– Создание звуков (например, создание мелодий без нарушения авторских прав);

– Редактирование звуков (например, для подкаста. Без перезаписи).

Ну все, бегом смотреть графички.

@proVenture

https://www.mckinsey.com/capabilities/quantumblack/our-insights/exploring-opportunities-in-the-generative-ai-value-chain

#AI #research

Вот чем мне нравится McKinsey, так это тем, что их статьи классно расставляют по полочкам то, что уже многие давно объясняют неструктурированно.

Вы уже прокаченные, котаны, но все равно смотрите, какая прикольная статья на тему генеративных алгоритмов:

1/ Там база о том, что это вообще такое. Мало ли вы забыли.

2/ Там классная карта основных инфраструктурных провайдеров в разрезе компаний и областей применений.

– 11 компаний (Типа OpenAI, Cohere, Amazon и другие) и 6 областей применений (типа текст, видео и т.п.);

– У того же Amazon, например, два решения – Lex для текста, DeepComposer для аудио/музыки.

3/ А еще есть более детальная табличка без компаний, зато с описанием основных use cases в разбивке по направлениям. Например, тот же раздел аудио/музыка бьется на следующие use cases:

– Генерация голоса из текста (например, запись образовательного контента);

– Создание звуков (например, создание мелодий без нарушения авторских прав);

– Редактирование звуков (например, для подкаста. Без перезаписи).

Ну все, бегом смотреть графички.

@proVenture

https://www.mckinsey.com/capabilities/quantumblack/our-insights/exploring-opportunities-in-the-generative-ai-value-chain

#AI #research

{kind=link}

”Основатель”. Опыт фаундера, успехи, ошибки, рефлексия. Все из первых уст.

Друзья, я сегодня хочу поделиться с вами своим любопытством. Вот так вот неожиданно! Заинтригованы? Рассказываю …

Я подписан на десятки каналов, среди которых есть несколько каналов известных мне предпринимателей, которые я реально читаю. Посты в них жду с интересом, и это не только большие каналы, иногда это маленькие пока еще каналы, но видно, что они с подчерком автора и выжимают пережитый опыт, боль, пот и все вот это, а не только представляют из себя подборку больших и малых побед нам на потеху.

Как правило, это пишут люди, с которыми я знаком лично. И вот сейчас я узнал про то, что Артур Цыкунов, основатель стартапа “Твое Место”, тоже стал вести канал. И назвал он его очень просто – “Основатель” (@founder_to_founder). В английском названии скрыто, что это вещание “от основателя основателям”, что тоже интригующе звучит. В общем, поэтому мне любопытно, о чем же будет писать Артур.

У Артура классный опыт (экс-MRG, экс-Yandex), очень открытая позиция и очень тонкий ум. Бизнес тоже классный – я наблюдал, как ребята открывали первые объекты в 2020 году в разгар пандемии, а сейчас у них уже (со слов команды) 60 кухонь, а планы до конца года довести цифру до 150. Они привлекли 288М рублей инвестиций на capital intensive бизнес, а сейчас запустили foodtech проект в Дубае по распознаванию качества отдаваемой продукции с помощью обученной нейронки. А еще любопытно, что ключевым партнером в его бизнесе является жена Лиза. Я ему всегда говорил, что это красный флаг для инвесторов, но они сделали из этого преимущество.

О чем там можно прочитать? Артур обещает писать о том, как вести несколько бизнесов, об опыте, ошибках, удачных кейсах и просто о своей жизни. Ну и болезненные темы “как искать инвестора, как делать правильный дек, как доводить до сделки после терм щита”. А пока что я советую вам начать с прочтения поста “Бизнес с женой – сложно ли это?”, на эту тему с Артуром точно можно советоваться, я считаю.

P.S. Артур, мне твои ребята писали по поводу партнерского поста, но я решил, что так не пойдет. Друзья, честно заявляю – это не платное размещение, я от души хочу поддержать запуск канала и как читатель надеюсь на хороший контент!

@proVenture

#полезное

Друзья, я сегодня хочу поделиться с вами своим любопытством. Вот так вот неожиданно! Заинтригованы? Рассказываю …

Я подписан на десятки каналов, среди которых есть несколько каналов известных мне предпринимателей, которые я реально читаю. Посты в них жду с интересом, и это не только большие каналы, иногда это маленькие пока еще каналы, но видно, что они с подчерком автора и выжимают пережитый опыт, боль, пот и все вот это, а не только представляют из себя подборку больших и малых побед нам на потеху.

Как правило, это пишут люди, с которыми я знаком лично. И вот сейчас я узнал про то, что Артур Цыкунов, основатель стартапа “Твое Место”, тоже стал вести канал. И назвал он его очень просто – “Основатель” (@founder_to_founder). В английском названии скрыто, что это вещание “от основателя основателям”, что тоже интригующе звучит. В общем, поэтому мне любопытно, о чем же будет писать Артур.

У Артура классный опыт (экс-MRG, экс-Yandex), очень открытая позиция и очень тонкий ум. Бизнес тоже классный – я наблюдал, как ребята открывали первые объекты в 2020 году в разгар пандемии, а сейчас у них уже (со слов команды) 60 кухонь, а планы до конца года довести цифру до 150. Они привлекли 288М рублей инвестиций на capital intensive бизнес, а сейчас запустили foodtech проект в Дубае по распознаванию качества отдаваемой продукции с помощью обученной нейронки. А еще любопытно, что ключевым партнером в его бизнесе является жена Лиза. Я ему всегда говорил, что это красный флаг для инвесторов, но они сделали из этого преимущество.

О чем там можно прочитать? Артур обещает писать о том, как вести несколько бизнесов, об опыте, ошибках, удачных кейсах и просто о своей жизни. Ну и болезненные темы “как искать инвестора, как делать правильный дек, как доводить до сделки после терм щита”. А пока что я советую вам начать с прочтения поста “Бизнес с женой – сложно ли это?”, на эту тему с Артуром точно можно советоваться, я считаю.

P.S. Артур, мне твои ребята писали по поводу партнерского поста, но я решил, что так не пойдет. Друзья, честно заявляю – это не платное размещение, я от души хочу поддержать запуск канала и как читатель надеюсь на хороший контент!

@proVenture

#полезное

Telegram

Основатель

Бизнес с женой — сложно ли это?

Совместный бизнес делать сложно, да. А когда у тебя 2 совместных с женой бизнеса? Кто-то покрутит пальцем у виска, кто-то посочувствует, а кто-то спросит: «Как?»

В этом посте расскажу, как это получается у нас, как мы уже…

Совместный бизнес делать сложно, да. А когда у тебя 2 совместных с женой бизнеса? Кто-то покрутит пальцем у виска, кто-то посочувствует, а кто-то спросит: «Как?»

В этом посте расскажу, как это получается у нас, как мы уже…

Sequoia Is Splitting Into Three VC Firms.

Любопытная новость, которую пропустили в общем-то большинство венчурных каналов. Sequoia делает разделение на три венчурные фирмы:

Sequoia: бренд остается в США и Европе (полагаю, и в Израиле тоже);

Peak XV: это Индия и Юго-Восточная Азия;

HongShan: Китай.

Почему мне кажется это любопытным?

1/ Мой первый вопрос заключался в том, что за фигня, какое разделение с учетом того, что Sequoia недавно, наоборот, объявила (https://t.me/proventure/1815) о том, что создается ЕДИНЫЙ открытый фонд The Sequoia Fund, в котором соберутся все LPs и этот фонд будет потом уже инвестировать непосредственно закрытые фонды, которые потом уже инвестируют в стартапы. Там в теме были еще public equities, но это уже частности.

2/ Как же так, параллельно создается единый фонд, а бренд под ним разделяется? Это был мой первый вопрос, но ответ я получил – единый фонд будет, и будет он касаться только США и Европы, то есть, исконной Sequoia. И вроде как включение остальных и не предполагалось. То есть, тут вроде проблемы нет.

3/ Региональные фонды, судя по всему, и так уже работали независимо по сделкам, но все равно делили общий бэкофис: финансы, операции, IT. И самое главное, делили прибыль.

4/ В чем могут быть причины разделения?

– К Sequoia были вопросы как в США на тему взаимодействия с Китаем, так и отдельные вопросы в Китае, так и в Индии. В каждом регионе есть, при этом, свои большие проблемные истории – FTX в США, Zuoyebang или VIPKID в Китае, про Индию я знаю меньше, но точно не все хорошо с OYO Rooms, а также тут можно прочитать задорную статью о том, что у Sequoia плохая репутация в Индии.

– У Sequoia куча кейсов конкуренции внутри портфеля, особенно с учетом того, что они инвестировали в конкурентов из разных фондов. Об этой проблеме говорят почти все статьи, но лично я не особо ее понимаю: конкуренты из разных географий, обрезание крыльев возможно только в случае массированной экспансии на другие рынки – но представить, что сейчас компания из Китая активно полезет в США, сложно.

5/ Возможно, тут есть и вопрос влияния, поскольку региональные подразделения уже выросли в огромных монстров. Давайте посмотрим на Pitchbook:

– China: 16 фондов на $9.7B;

– India и SEA: 9 фондов на $5.1B.

К слову, все остальное (там и США, Европа и Израиль и глобальные фонды): 59 фондов на $42B. Это все за исключением уже ликвидированных фондов.

Размер-то региональных бизнесов уже внушительный. Зачем зависеть от партнеров, которые не вовлекаются в бизнес? Логично.

6/ Есть ощущение, что претензии в США скорее всего стали ключевой причиной разделения. Ну и претензии в других регионах тоже. То есть, разделение прибыли во главе угла. Есть ощущение, что второй важной проблемой является само управление и необходимость оглядываться на партнеров из других локаций. Конкуренция внутри портфеля вряд ли имеет такую уж важность, хотя называется очень-очень часто.

7/ А что с инвесторами? Про структуру не знаю, но если посмотреть на фонды, то и в Китайских, и в Индийских фондах есть американские деньги. Говорят, что поднимали не централизованно, но в это я тоже слабо верю, потому что синергия в этом едва ли не самая сильная и значимая. Интересно будет посмотреть, как оно сложится в новых фондах.

8/ К слову, в самом начале стоит прочитать версию событий из статьи на Forbes. Версия, изложенная там, очень дружелюбна к Sequoia, скорее программная. А потом уже почитайте про все допущения и домыслы, в том числе мои.

@proVenture

#trends #howtovc

Любопытная новость, которую пропустили в общем-то большинство венчурных каналов. Sequoia делает разделение на три венчурные фирмы:

Sequoia: бренд остается в США и Европе (полагаю, и в Израиле тоже);

Peak XV: это Индия и Юго-Восточная Азия;

HongShan: Китай.

Почему мне кажется это любопытным?

1/ Мой первый вопрос заключался в том, что за фигня, какое разделение с учетом того, что Sequoia недавно, наоборот, объявила (https://t.me/proventure/1815) о том, что создается ЕДИНЫЙ открытый фонд The Sequoia Fund, в котором соберутся все LPs и этот фонд будет потом уже инвестировать непосредственно закрытые фонды, которые потом уже инвестируют в стартапы. Там в теме были еще public equities, но это уже частности.

2/ Как же так, параллельно создается единый фонд, а бренд под ним разделяется? Это был мой первый вопрос, но ответ я получил – единый фонд будет, и будет он касаться только США и Европы, то есть, исконной Sequoia. И вроде как включение остальных и не предполагалось. То есть, тут вроде проблемы нет.

3/ Региональные фонды, судя по всему, и так уже работали независимо по сделкам, но все равно делили общий бэкофис: финансы, операции, IT. И самое главное, делили прибыль.

4/ В чем могут быть причины разделения?

– К Sequoia были вопросы как в США на тему взаимодействия с Китаем, так и отдельные вопросы в Китае, так и в Индии. В каждом регионе есть, при этом, свои большие проблемные истории – FTX в США, Zuoyebang или VIPKID в Китае, про Индию я знаю меньше, но точно не все хорошо с OYO Rooms, а также тут можно прочитать задорную статью о том, что у Sequoia плохая репутация в Индии.

– У Sequoia куча кейсов конкуренции внутри портфеля, особенно с учетом того, что они инвестировали в конкурентов из разных фондов. Об этой проблеме говорят почти все статьи, но лично я не особо ее понимаю: конкуренты из разных географий, обрезание крыльев возможно только в случае массированной экспансии на другие рынки – но представить, что сейчас компания из Китая активно полезет в США, сложно.

5/ Возможно, тут есть и вопрос влияния, поскольку региональные подразделения уже выросли в огромных монстров. Давайте посмотрим на Pitchbook:

– China: 16 фондов на $9.7B;

– India и SEA: 9 фондов на $5.1B.

К слову, все остальное (там и США, Европа и Израиль и глобальные фонды): 59 фондов на $42B. Это все за исключением уже ликвидированных фондов.

Размер-то региональных бизнесов уже внушительный. Зачем зависеть от партнеров, которые не вовлекаются в бизнес? Логично.

6/ Есть ощущение, что претензии в США скорее всего стали ключевой причиной разделения. Ну и претензии в других регионах тоже. То есть, разделение прибыли во главе угла. Есть ощущение, что второй важной проблемой является само управление и необходимость оглядываться на партнеров из других локаций. Конкуренция внутри портфеля вряд ли имеет такую уж важность, хотя называется очень-очень часто.

7/ А что с инвесторами? Про структуру не знаю, но если посмотреть на фонды, то и в Китайских, и в Индийских фондах есть американские деньги. Говорят, что поднимали не централизованно, но в это я тоже слабо верю, потому что синергия в этом едва ли не самая сильная и значимая. Интересно будет посмотреть, как оно сложится в новых фондах.

8/ К слову, в самом начале стоит прочитать версию событий из статьи на Forbes. Версия, изложенная там, очень дружелюбна к Sequoia, скорее программная. А потом уже почитайте про все допущения и домыслы, в том числе мои.

@proVenture

#trends #howtovc

{kind=link}

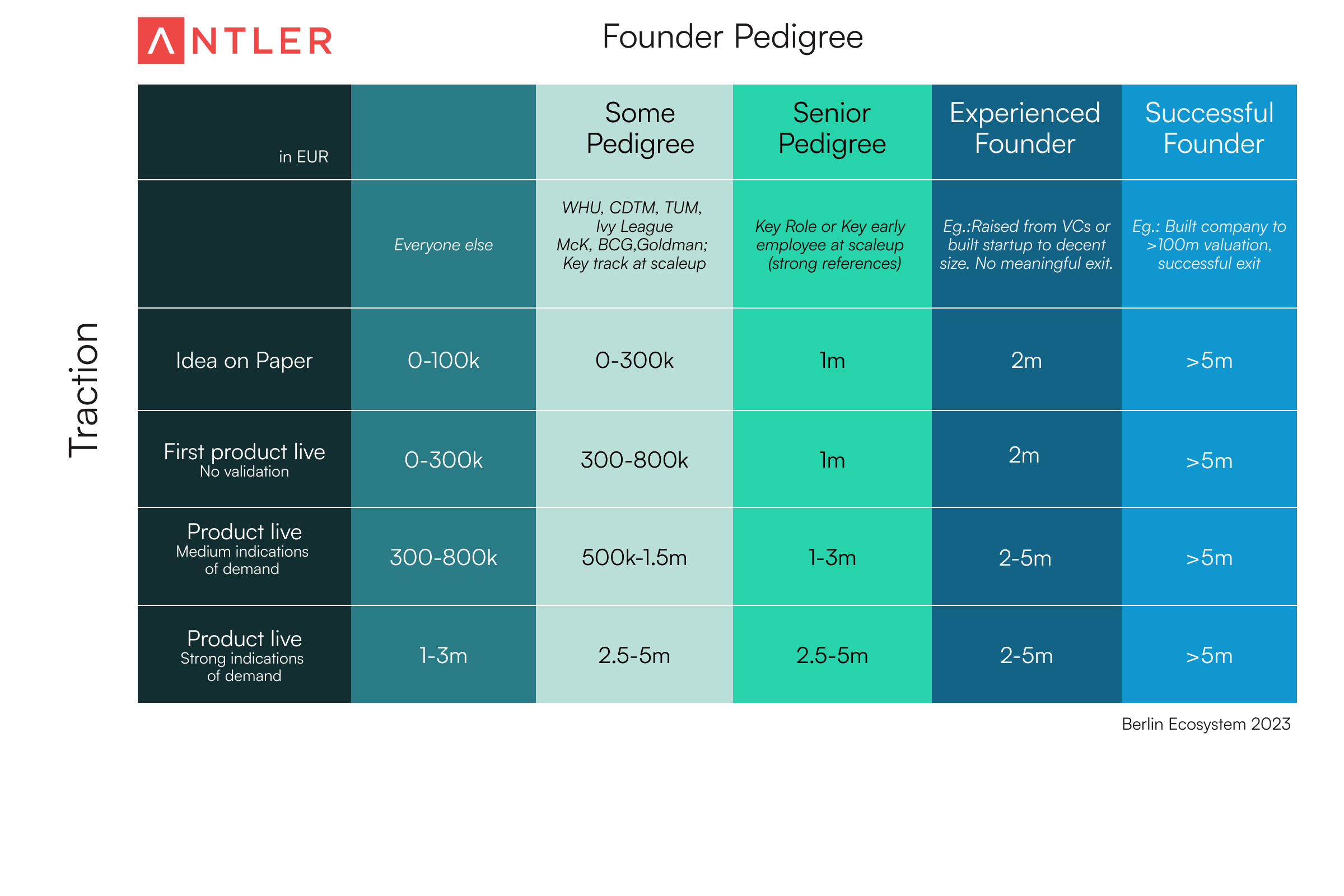

Ability to Raise Cheat Sheet—A guide for founders on how much to raise in their first round.

Ярослав Медведев (not8) поделился со мной ссылкой на любопытный пост Алана Поенсгена (Antler), который Antler отправлял своим портфельным стартапам.

Он посвящен, по сути, одной табличке, но очень любопытной табличке – насколько больше опытные фаундеры могут поднять денег от инвесторов на разных стадиях (в разрезе только early stage traction) и вообще, какой опыт считается. Алан называет это наличием “родословной” (pedigree).

Ссылка на статью: https://www.antler.co/blog/ability-to-raise-cheat-sheet-a-guide-for-founders-on-how-much-to-raise-in-their-first-round

1/ Выделяется 5 групп:

– Фаундеры без примечательного опыта;

– Выпускники престижных ВУЗов (хотя лично я считаю, что в Европе нет такого культа), опыт в крупных корпорациях (McK, Goldman и т.п., хотя я думаю, что туда же и Google, Microsoft, Amazon – странно, что этого нет в качестве примеров в таблице) или же фаундеры с опытом в каких-то крупных стартапах;

– Фаундеры, которые ранее имели ключевые позиции в крупных стартапах, были первыми сотрудниками и т.п. (обычно нужны референсы);

– Опытные фаундеры, которые уже строили бизнес сами или поднимали деньги от VCs. Могут быть выходы, но они не очень громкие;

– Успешные фаундеры, например, построившие компании и продавшие их за €100M+ (обращаю внимание, что валюта призвана показать, что речь про Европу, но я тут вижу скорее американский mindset все равно).

2/ Давайте для примера – на стадии, когда есть первый продукт (MVP) фаундер без опыта может поднять €0-300K, а опытный фаундер может поднять €2-5М. Разница колоссальная.

3/ Любопытно, что успешные фаундеры, по мнению Antler, в любой ситуации с ноги могут поднять €5М+. На мой взгляд, конечно, ситуация все же более гранулярная даже в когорте супергероев, но для относительного сравнения пойдет.

4/ В посте у Алана есть также интересная дискуссия в комментариях. В частности, на тему вообще верно ли такое внимание уделять “родословной” или нет: https://www.linkedin.com/posts/alan-poensgen_fundraising-founders-cheatsheet-activity-7072471747198873600-DYN2/

@proVenture

#howtovc #полезное #fundraising

Ярослав Медведев (not8) поделился со мной ссылкой на любопытный пост Алана Поенсгена (Antler), который Antler отправлял своим портфельным стартапам.

Он посвящен, по сути, одной табличке, но очень любопытной табличке – насколько больше опытные фаундеры могут поднять денег от инвесторов на разных стадиях (в разрезе только early stage traction) и вообще, какой опыт считается. Алан называет это наличием “родословной” (pedigree).

Ссылка на статью: https://www.antler.co/blog/ability-to-raise-cheat-sheet-a-guide-for-founders-on-how-much-to-raise-in-their-first-round

1/ Выделяется 5 групп:

– Фаундеры без примечательного опыта;

– Выпускники престижных ВУЗов (хотя лично я считаю, что в Европе нет такого культа), опыт в крупных корпорациях (McK, Goldman и т.п., хотя я думаю, что туда же и Google, Microsoft, Amazon – странно, что этого нет в качестве примеров в таблице) или же фаундеры с опытом в каких-то крупных стартапах;

– Фаундеры, которые ранее имели ключевые позиции в крупных стартапах, были первыми сотрудниками и т.п. (обычно нужны референсы);

– Опытные фаундеры, которые уже строили бизнес сами или поднимали деньги от VCs. Могут быть выходы, но они не очень громкие;

– Успешные фаундеры, например, построившие компании и продавшие их за €100M+ (обращаю внимание, что валюта призвана показать, что речь про Европу, но я тут вижу скорее американский mindset все равно).

2/ Давайте для примера – на стадии, когда есть первый продукт (MVP) фаундер без опыта может поднять €0-300K, а опытный фаундер может поднять €2-5М. Разница колоссальная.

3/ Любопытно, что успешные фаундеры, по мнению Antler, в любой ситуации с ноги могут поднять €5М+. На мой взгляд, конечно, ситуация все же более гранулярная даже в когорте супергероев, но для относительного сравнения пойдет.

4/ В посте у Алана есть также интересная дискуссия в комментариях. В частности, на тему вообще верно ли такое внимание уделять “родословной” или нет: https://www.linkedin.com/posts/alan-poensgen_fundraising-founders-cheatsheet-activity-7072471747198873600-DYN2/

@proVenture

#howtovc #полезное #fundraising

{kind=link}

Как выйти на рынок Индонезии и построить тут единорога?

Я хочу с вами поделиться действительно интересным событием. Вы могли уже заметить, что я очень ценю сообщества. Но есть действительно хорошие сообщества, в одном из которых мне посчастливилось состоять – я говорю про Hegai. Ребята там организовывают действительно очень крутую движуху, а сейчас организовывают онлайн-конференцию совместно с GuideStar на тему выхода на рынок Индонезии.

🇮🇩 Индонезия – это вообще одна из ключевых географий сообщества, там очень много участников живет, работает, запускает бизнес. Не удивлюсь, что там реально самый сочный нетворк и инсайты. И конференция должна систематизировать их.

Какие вопросы будут там обсуждаться?

Как проанализировать рынок и запустить продукт? Какие ошибки совершают фаундеры? Как построить сильную локальную команду? Как построить маркетинг и свести юнит экономику на новом рынке?

Кто будет выступать в качестве спикеров?

Топовые русскоязычные и локальные фаундеров и С-level. Кейсы, опыт и best practices от DANA Indonesia, Taxi Maxim, Refocus, Tomoru, InDrive, Getcourse, Zen Rooms.

Что еще будет помимо выступлений?

– Знакомство с экспертами, питчинг своих продуктов и себя на модерируемом нетворкинге;

– Закрытый чат участников;

– Доступ к записи конференции и презентациям спикеров;

– Для тех, кто на Бали, есть возможность собраться оффлайн 🏝 – будет просмотр конференции и классный нетворкинг в коворкинге Hegai.

Когда и где будет проходить конференция?

21-22 июня (УЖЕ ПОСЛЕЗАВТРА!).

Программа и регистрация по ссылке https://heg.ai/indonesian-market

❗️P.S. Конференция немного платная, стоит недорого, но все равно для вас приятный бонус – скидка 30% по промокоду PROVENTURE.

P.S.2. Опять честно говорю вам – это не реклама, делюсь от себя.

@proVenture

#events

Я хочу с вами поделиться действительно интересным событием. Вы могли уже заметить, что я очень ценю сообщества. Но есть действительно хорошие сообщества, в одном из которых мне посчастливилось состоять – я говорю про Hegai. Ребята там организовывают действительно очень крутую движуху, а сейчас организовывают онлайн-конференцию совместно с GuideStar на тему выхода на рынок Индонезии.

🇮🇩 Индонезия – это вообще одна из ключевых географий сообщества, там очень много участников живет, работает, запускает бизнес. Не удивлюсь, что там реально самый сочный нетворк и инсайты. И конференция должна систематизировать их.

Какие вопросы будут там обсуждаться?

Как проанализировать рынок и запустить продукт? Какие ошибки совершают фаундеры? Как построить сильную локальную команду? Как построить маркетинг и свести юнит экономику на новом рынке?

Кто будет выступать в качестве спикеров?

Топовые русскоязычные и локальные фаундеров и С-level. Кейсы, опыт и best practices от DANA Indonesia, Taxi Maxim, Refocus, Tomoru, InDrive, Getcourse, Zen Rooms.

Что еще будет помимо выступлений?

– Знакомство с экспертами, питчинг своих продуктов и себя на модерируемом нетворкинге;

– Закрытый чат участников;

– Доступ к записи конференции и презентациям спикеров;

– Для тех, кто на Бали, есть возможность собраться оффлайн 🏝 – будет просмотр конференции и классный нетворкинг в коворкинге Hegai.

Когда и где будет проходить конференция?

21-22 июня (УЖЕ ПОСЛЕЗАВТРА!).

Программа и регистрация по ссылке https://heg.ai/indonesian-market

❗️P.S. Конференция немного платная, стоит недорого, но все равно для вас приятный бонус – скидка 30% по промокоду PROVENTURE.

P.S.2. Опять честно говорю вам – это не реклама, делюсь от себя.

@proVenture

#events

{kind=link}

SAFE или конвертируемый заем? Зависит от отрасли.

Прикольный график от Carta на тему того, каким инструментом пользуются фаундеры стартапов для привлечения pre-seed финансирования в зависимости от отрасли.

1/ первый инсайт – а что, много фаундеров на pre-seed уже используют Carta? Это несколько удивительно для меня. Ну да ладно.

2/ Средняя по больнице – 77% объемов раундов привлекаются через SAFE, а 23% через конвертируемый заем. Это все за первые 5 месяцев 2023 года.

3/ Больше всего конверты занимают в medical devices (61%), hardware (49%), биотехнологиях (41%). Еще gaming там близко с 40%, но Carta говорит, что на это влияет одна большая сделка и без нее доля 19%. Меньше всего доля в медиа (1%), образовании (2%), web3 (6%).

4/ В эталонном SaaS сегменте 87% привлечены через SAFE, а 13% через конвертируемые займы. Еще раз подчеркну, что вся статистика по объему, а не по количеству сделок.

Графончик мне пришел на почту по рассылке от Carta Insights, поэтому без какой-то конкретной ссылки.

@proVenture

#research

Прикольный график от Carta на тему того, каким инструментом пользуются фаундеры стартапов для привлечения pre-seed финансирования в зависимости от отрасли.

1/ первый инсайт – а что, много фаундеров на pre-seed уже используют Carta? Это несколько удивительно для меня. Ну да ладно.

2/ Средняя по больнице – 77% объемов раундов привлекаются через SAFE, а 23% через конвертируемый заем. Это все за первые 5 месяцев 2023 года.

3/ Больше всего конверты занимают в medical devices (61%), hardware (49%), биотехнологиях (41%). Еще gaming там близко с 40%, но Carta говорит, что на это влияет одна большая сделка и без нее доля 19%. Меньше всего доля в медиа (1%), образовании (2%), web3 (6%).

4/ В эталонном SaaS сегменте 87% привлечены через SAFE, а 13% через конвертируемые займы. Еще раз подчеркну, что вся статистика по объему, а не по количеству сделок.

Графончик мне пришел на почту по рассылке от Carta Insights, поэтому без какой-то конкретной ссылки.

@proVenture

#research

{kind=link}

🔥 2023 SDR Metrics & Compensation Report.

The Bridge Group (консультанты по продажам в SaaS) сделали любопытное исследование – получили данные от 365 B2B компаний по продажам (69% - Северная Америка), метрикам и компенсациям.

Давайте посмотрим, что интересного внутри!

1/ Как компании росли в 2022 году? Медиана следующая:

– <$5M revenue: 100%;

– $5-20M revenue: 62%;

– $20-50M revenue: 63%;

– $50-100M revenue: 40%;

– $100-250M revenue: 50%;

– $250-500M revenue: 30%;

– >$500M revenue: 25%.

2/ Организационная структура функции продаж:

– Всего 15.5% компаний имеют inbound only команду, 33% имеют отдельные команды на inbound vs outbound, 45.4% комбинируют в позициях задачи по inbound и outbound;

– 33% компаний имеют отношение SDR (sales development representative) к AE (account executive) как 1:2, еще 23% – 1:1, еще 17% – 1:3;

– У компаний с выручкой <$5M это соотношение равно 1:1.7, а у компаний с выручкой >$500M оно составляет 1: 3.6;

– Постоянно в офисе работают только 10% команд, остальные либо гибридно, либо полностью удаленно;

– Ramp time для нового SDR – в среднем 3.2 месяца.

3/ Метрики и данные:

– В среднем SDR’s делают 102 активности в день, включая 40 звонков и 40 писем;

– В среднем сотрудник делает 3.6 квалифицированных действия в день (то есть, либо двигает дальше по воронке, либо понятным образом исключает клиента из воронки);

– В среднем SDR делает 11.3 попытки достучаться до клиента в 2022 году (в 2014 было 7.3 попытки);

– Там любопытные метрики есть по конвертации лидов в зависимости от их качества (semi-qualified, fully-qualified), но если посмотреть в среднем, то на стадии 0 отваливается 9-15 лидов, а конвертируется дальше 6-8 лидов.

4/ Компенсация, технологии и команда:

– SDR зарабатывает порядка $80K: $55K база и $25K переменная;

– В среднем у компании есть 1 CRM и еще 5 дополнительных тулов;

– Наиболее часто встречающиеся элементы автоматизации (у быстрорастущих компаний): имейлы, трэкинг и календарь (94%); Linkedin Sales Navigator (90%); Contact data and account intelligence (90%); call recording and conversation analytics (81%);

– 81% быстрорастущих компаний пользуются Sales Engagement Platforms и только 53% медленнорастущих;

– В среднем на одного first-line лидера (в основном это менеджер) приходится 8 SDR’ов. По размеру бизнеса: при выручке <$5M в среднем 5 SDR’ов, а при выручке >$250M в среднем их 8.3.

– Компенсация: менеджер $137K, директор $193K, VP $243K.

Качайте и читайте сам отчет на 48 страниц отсюда: https://blog.bridgegroupinc.com/2023-sdr-metrics-report

А еще можете почитать саммари Самми Абдулла (Blossom Street Ventures), я именно там и подсмотрел этот отчет: https://blossomstreetventures.medium.com/saas-sdr-metrics-and-benchmarking-5a9810e3a49e

@proVenture

#research #saas

The Bridge Group (консультанты по продажам в SaaS) сделали любопытное исследование – получили данные от 365 B2B компаний по продажам (69% - Северная Америка), метрикам и компенсациям.

Давайте посмотрим, что интересного внутри!

1/ Как компании росли в 2022 году? Медиана следующая:

– <$5M revenue: 100%;

– $5-20M revenue: 62%;

– $20-50M revenue: 63%;

– $50-100M revenue: 40%;

– $100-250M revenue: 50%;

– $250-500M revenue: 30%;

– >$500M revenue: 25%.

2/ Организационная структура функции продаж:

– Всего 15.5% компаний имеют inbound only команду, 33% имеют отдельные команды на inbound vs outbound, 45.4% комбинируют в позициях задачи по inbound и outbound;

– 33% компаний имеют отношение SDR (sales development representative) к AE (account executive) как 1:2, еще 23% – 1:1, еще 17% – 1:3;

– У компаний с выручкой <$5M это соотношение равно 1:1.7, а у компаний с выручкой >$500M оно составляет 1: 3.6;

– Постоянно в офисе работают только 10% команд, остальные либо гибридно, либо полностью удаленно;

– Ramp time для нового SDR – в среднем 3.2 месяца.

3/ Метрики и данные:

– В среднем SDR’s делают 102 активности в день, включая 40 звонков и 40 писем;

– В среднем сотрудник делает 3.6 квалифицированных действия в день (то есть, либо двигает дальше по воронке, либо понятным образом исключает клиента из воронки);

– В среднем SDR делает 11.3 попытки достучаться до клиента в 2022 году (в 2014 было 7.3 попытки);

– Там любопытные метрики есть по конвертации лидов в зависимости от их качества (semi-qualified, fully-qualified), но если посмотреть в среднем, то на стадии 0 отваливается 9-15 лидов, а конвертируется дальше 6-8 лидов.

4/ Компенсация, технологии и команда:

– SDR зарабатывает порядка $80K: $55K база и $25K переменная;

– В среднем у компании есть 1 CRM и еще 5 дополнительных тулов;

– Наиболее часто встречающиеся элементы автоматизации (у быстрорастущих компаний): имейлы, трэкинг и календарь (94%); Linkedin Sales Navigator (90%); Contact data and account intelligence (90%); call recording and conversation analytics (81%);

– 81% быстрорастущих компаний пользуются Sales Engagement Platforms и только 53% медленнорастущих;

– В среднем на одного first-line лидера (в основном это менеджер) приходится 8 SDR’ов. По размеру бизнеса: при выручке <$5M в среднем 5 SDR’ов, а при выручке >$250M в среднем их 8.3.

– Компенсация: менеджер $137K, директор $193K, VP $243K.

Качайте и читайте сам отчет на 48 страниц отсюда: https://blog.bridgegroupinc.com/2023-sdr-metrics-report

А еще можете почитать саммари Самми Абдулла (Blossom Street Ventures), я именно там и подсмотрел этот отчет: https://blossomstreetventures.medium.com/saas-sdr-metrics-and-benchmarking-5a9810e3a49e

@proVenture

#research #saas

{kind=link}

Насколько стартапы сократили затраты?.

Прикольная аналитика от Carta на тему того, насколько стартапы сейчас меньше тратят деньги. График показывает то, сколько стартап тратит в день.

Посмотрим, как поменялись эти цифры с пиковых значений последних 3-4 лет:

– Seed: $6.1K (Q4 21) -> $4.6K (Q1 23), то есть -25%;

– Series A: $21K (Q4 21) -> $9K (Q1 23), то есть -2.3x;

– Series B: $55K (Q4 21) -> $17K (Q1 23), то есть -3.2x (!).

На seed пиковые траты длились три квартала (Q4 241-Q2 22), на Series A – два квартала, а на Series B только один квартал. Взлетели и скатились, так вот.

Откровенно говоря это напрямую не говорит об увеличении runway, потому что выручка могла и упасть, но косвенно все же говорит, потому что сокращение ну уж очень значительное.

@proVenture

https://carta.com/blog/longer-runways-2023/

#research

Прикольная аналитика от Carta на тему того, насколько стартапы сейчас меньше тратят деньги. График показывает то, сколько стартап тратит в день.

Посмотрим, как поменялись эти цифры с пиковых значений последних 3-4 лет:

– Seed: $6.1K (Q4 21) -> $4.6K (Q1 23), то есть -25%;

– Series A: $21K (Q4 21) -> $9K (Q1 23), то есть -2.3x;

– Series B: $55K (Q4 21) -> $17K (Q1 23), то есть -3.2x (!).

На seed пиковые траты длились три квартала (Q4 241-Q2 22), на Series A – два квартала, а на Series B только один квартал. Взлетели и скатились, так вот.

Откровенно говоря это напрямую не говорит об увеличении runway, потому что выручка могла и упасть, но косвенно все же говорит, потому что сокращение ну уж очень значительное.

@proVenture

https://carta.com/blog/longer-runways-2023/

#research

{kind=link}

Angellist The State of US Early Stage Venture: 1Q23.

Уже почти кончается второй квартал, может быть, мы скоро увидим отчеты уже за этот самый 2К и полугодие, но я хочу вам быстренько показать отчет за 1К от Angellist, где я наблюдаю в первую очередь уровень активности.

Поэтому приложу вам сам отчет на [16 страниц] в сообщении ниже и отмечу всего два момента:

1/ Каковы медианные оценки стартапов с Angellist? Рассмотрим три персентиля – 25th, 50th, 75th:

– Pre-seed: $6M (25th) -> $10M (50th) -> $12.5M (75th);

– Seed: $12M (25th) -> $18M (50th) -> $25M (75th);

– Series A: $40M (25th) -> $57M (50th) -> $90M (75th);

– Series B: $70M (25th) -> $150M (50th) -> $282.5M (75th);

2/ Какова активность?

Активность на уровне 6.1% (столько стартапов подняли раунды в 1К 2023 года), положительная активность равна 67.8% (это up-rounds). Уровень положительной активности немного вырос, но уровень общей активности упал до абсолютного минимума за весь период наблюдений Angellist. Так что если вам кажется, что VC не инвестируют, то вам не кажется.

Ссылка на отчет: https://www.angellist.com/blog/the-state-of-us-early-stage-venture-1q23

Сам отчет также выкладываю ниже, о чем уже писал.

@proVenture

#research

Уже почти кончается второй квартал, может быть, мы скоро увидим отчеты уже за этот самый 2К и полугодие, но я хочу вам быстренько показать отчет за 1К от Angellist, где я наблюдаю в первую очередь уровень активности.

Поэтому приложу вам сам отчет на [16 страниц] в сообщении ниже и отмечу всего два момента:

1/ Каковы медианные оценки стартапов с Angellist? Рассмотрим три персентиля – 25th, 50th, 75th:

– Pre-seed: $6M (25th) -> $10M (50th) -> $12.5M (75th);

– Seed: $12M (25th) -> $18M (50th) -> $25M (75th);

– Series A: $40M (25th) -> $57M (50th) -> $90M (75th);

– Series B: $70M (25th) -> $150M (50th) -> $282.5M (75th);

2/ Какова активность?

Активность на уровне 6.1% (столько стартапов подняли раунды в 1К 2023 года), положительная активность равна 67.8% (это up-rounds). Уровень положительной активности немного вырос, но уровень общей активности упал до абсолютного минимума за весь период наблюдений Angellist. Так что если вам кажется, что VC не инвестируют, то вам не кажется.

Ссылка на отчет: https://www.angellist.com/blog/the-state-of-us-early-stage-venture-1q23

Сам отчет также выкладываю ниже, о чем уже писал.

@proVenture

#research

{kind=link}