Топ-10 самых активных венчурных инвесторов Европы на посевной стадии в 2022.

Sifted выпустил свое исследование Tech in review report 2022 (платное), где в том числе посчитал венчурные сделки в Европе и отметил, кто является самыми активными инвесторами.

Ниже список самых активных инвесторов на посевной стадии (в скобках количество сделок).

1/ Y Combinator (62)

2/ Bpifrance (59)

3/ Antler (58)

4/ Kima Ventures (43)

5/ Speedinvest (41)

6-8/ High-Tech Gründerfonds, Seedcamp, Startup Wise Guys (36)

9-10/ APX Ventures, SFC Capital (26)

Список небольшой, но полезный: активность в кризисный период для рынка – это показатель потенциальной заинтересованности в новых инвестициях.

К тому же в статье есть еще кое-что. Sifted задавал вопросы инвесторам на тему того, что делать сейчас на таком рынке фаундерам (“Advice for your portfolio founders in the current market”).

Несколько выдержек из ответов:

– Y Combinator: “if you are post Series A and pre-product market fit, don’t expect another round to happen at all until you have obviously hit product market fit.”

– Speedinvest: ”Plan for over two years of runway and solve the ‘must haves’, not ‘nice to haves’, for your target customers.”

@proVenture

https://sifted.eu/articles/most-active-investors-seed-stage-europe-2022/

#investors

Sifted выпустил свое исследование Tech in review report 2022 (платное), где в том числе посчитал венчурные сделки в Европе и отметил, кто является самыми активными инвесторами.

Ниже список самых активных инвесторов на посевной стадии (в скобках количество сделок).

1/ Y Combinator (62)

2/ Bpifrance (59)

3/ Antler (58)

4/ Kima Ventures (43)

5/ Speedinvest (41)

6-8/ High-Tech Gründerfonds, Seedcamp, Startup Wise Guys (36)

9-10/ APX Ventures, SFC Capital (26)

Список небольшой, но полезный: активность в кризисный период для рынка – это показатель потенциальной заинтересованности в новых инвестициях.

К тому же в статье есть еще кое-что. Sifted задавал вопросы инвесторам на тему того, что делать сейчас на таком рынке фаундерам (“Advice for your portfolio founders in the current market”).

Несколько выдержек из ответов:

– Y Combinator: “if you are post Series A and pre-product market fit, don’t expect another round to happen at all until you have obviously hit product market fit.”

– Speedinvest: ”Plan for over two years of runway and solve the ‘must haves’, not ‘nice to haves’, for your target customers.”

@proVenture

https://sifted.eu/articles/most-active-investors-seed-stage-europe-2022/

#investors

{kind=link}

Корпоративные инновации и венчур – масштабное исследование и уникальная премия!

Каково будущее развития технологий в России? Логично предположить, что корпоративные инновации и корпоративный венчур будут иметь значительную, если не определяющую роль.

Однако этот рынок исследован и структурирован слабо, поэтому ребята из GenerationS задумали провести работу по структурированию.

В чем суть?

GenerationS запускает GenerationS Innovation Award – первую в России премию и детальное исследование в области корпоративных инноваций.

GIA отметит самые яркие и успешные кейсы, практики, партнерства и команды в 6 номинациях: инновационная компания года, внутренняя инновация года, инновационная команда года, коллаборация года, инноватор года и импортозамещение года.

Оценивать будет солидное независимое жюри, например, Алексей Репик (Р-Фарм), Алексей Парабучев (МИК), хорошо знакомый мне Денис Захаркин (VR Concept) и многие другие.

Что от вас нужно?

Участие корпораций и среднего бизнеса в премии. Как максимум можно получить премию, а как минимум – внести вклад в исследование, первое в своем роде, а поэтому самое тяжелое.

Как поучаствовать?

До 20 марта подать заявку на сайте премии gia.generation-startup.ru. Там же можно подробнее почитать о критериях участия и других деталях.

Также подписывайтесь на Telegram-канал @TheInnovations, чтобы следить за новостями по исследованию.

В мае GenerationS наградят лучших и презентуют итоговое исследование, stay tuned!

@proVenture

#реклама

Каково будущее развития технологий в России? Логично предположить, что корпоративные инновации и корпоративный венчур будут иметь значительную, если не определяющую роль.

Однако этот рынок исследован и структурирован слабо, поэтому ребята из GenerationS задумали провести работу по структурированию.

В чем суть?

GenerationS запускает GenerationS Innovation Award – первую в России премию и детальное исследование в области корпоративных инноваций.

GIA отметит самые яркие и успешные кейсы, практики, партнерства и команды в 6 номинациях: инновационная компания года, внутренняя инновация года, инновационная команда года, коллаборация года, инноватор года и импортозамещение года.

Оценивать будет солидное независимое жюри, например, Алексей Репик (Р-Фарм), Алексей Парабучев (МИК), хорошо знакомый мне Денис Захаркин (VR Concept) и многие другие.

Что от вас нужно?

Участие корпораций и среднего бизнеса в премии. Как максимум можно получить премию, а как минимум – внести вклад в исследование, первое в своем роде, а поэтому самое тяжелое.

Как поучаствовать?

До 20 марта подать заявку на сайте премии gia.generation-startup.ru. Там же можно подробнее почитать о критериях участия и других деталях.

Также подписывайтесь на Telegram-канал @TheInnovations, чтобы следить за новостями по исследованию.

В мае GenerationS наградят лучших и презентуют итоговое исследование, stay tuned!

@proVenture

#реклама

{kind=link}

🔥 Mendoza Magic: фреймворк для бенчмаркинга эффективного роста стартапа.

Асаф Йоффе (Vertex Ventures) написал очень интересную статью, где постарался предложить фреймворк для бенчмаркинга эффективного роста стартапов.

Что это значит? Сейчас широкие венчурные массы говорят, что надо следить за burn rate, но при этом надо все равно быстро расти. Но как понять, насколько быстро нужно расти, чтобы рост считался быстрым, но при этом все равно управлять своим runway/burn rate?

Ответ вот в этой статье: https://medium.com/@asaf_31000/mendoza-magic-9fd018135384

1/ Асаф и команда Vertex нашли ответ для себя в комбинации двух метрик:

– Они взяли модель Mendoza Line (предложена Scale Venture Partners еще в 2019 году).

– И сопоставили ее с широко известной метрикой Magic Number.

2/ Mendoza Line.

Это график роста стартапа в зависимости от размеров его бизнеса (ARR).

Ключевая предпосылка заключается в том, что стартап может делать IPO при условии $100M ARR и роста 25% в год. Стартап достигает такого размера постепенно и постепенно сокращает темпы роста. Получается, мы имеем референсные значения роста. Например, стартап с $10M ARR должен расти 77% в год, и ему в идеальном сценарии потребуется 6 лет до достижения $100M ARR и потенциального IPO.

Детали читайте тут: https://www.scalevp.com/blog/understanding-the-mendoza-line-for-saas-growth

3/ Magic Number.

Считается так = (Current quarter ARR – Previous quarter ARR) / Previous quarter acquisition spent.

Долгосрочно он должен стремиться е 0.7х, если основываться на данных Scale Venture Partners: https://www.scalevp.com/blog/saas-metrics-a-history-of-the-magic-number

4/ Комбинация дает Mendoza Magic

– По одной оси показывается Spread to Mendoza = YoY рост стартапа (минус) модельный рост стартапа такого же размера по Mendoza Line. То есть, Если стартап с $10M ARR растет 100% в год, то Spread будет равен 100%-77% = 33%

– По другой оси показывается Magic Number. Допустим $10M - $7M / $3M = 1.0x

5/ Матрица Vertex – смотрите приложенный рисунок!

В итоге наш стартап из примера попадает в группу IPO Bound – это самая лучшая группа.

– IPO Bound: стартап, который имеет шансы остаться независимым крутым бизнесом и сделать IPO. У него рост лучше модельного и Magic Number выше модельного, то есть, рост более эффективный.

– VC Subsidized Growth: в этой группе рост выше модельного, но эффективность ниже модельной. Получается, инвесторы спонсируют рост. На текущем рынке таким стартапам будет очень сложно поднять раунд.

– All Steak But No Sizzle: высокий GTM efficiency, но не такой высокий рост. Возможно, стоит поднажать и расти чуть быстрее, даже если чуть снизится эффективность.

– Figuring It Out: рост не такой большой, как должен быть, к тому же GTM не эффективный. Таким стартапам вообще будет сложно.

Достаточно наглядно и достаточно insightful, мне прям зашло.

@proVenture

#howtovc #fundraising #saas

Асаф Йоффе (Vertex Ventures) написал очень интересную статью, где постарался предложить фреймворк для бенчмаркинга эффективного роста стартапов.

Что это значит? Сейчас широкие венчурные массы говорят, что надо следить за burn rate, но при этом надо все равно быстро расти. Но как понять, насколько быстро нужно расти, чтобы рост считался быстрым, но при этом все равно управлять своим runway/burn rate?

Ответ вот в этой статье: https://medium.com/@asaf_31000/mendoza-magic-9fd018135384

1/ Асаф и команда Vertex нашли ответ для себя в комбинации двух метрик:

– Они взяли модель Mendoza Line (предложена Scale Venture Partners еще в 2019 году).

– И сопоставили ее с широко известной метрикой Magic Number.

2/ Mendoza Line.

Это график роста стартапа в зависимости от размеров его бизнеса (ARR).

Ключевая предпосылка заключается в том, что стартап может делать IPO при условии $100M ARR и роста 25% в год. Стартап достигает такого размера постепенно и постепенно сокращает темпы роста. Получается, мы имеем референсные значения роста. Например, стартап с $10M ARR должен расти 77% в год, и ему в идеальном сценарии потребуется 6 лет до достижения $100M ARR и потенциального IPO.

Детали читайте тут: https://www.scalevp.com/blog/understanding-the-mendoza-line-for-saas-growth

3/ Magic Number.

Считается так = (Current quarter ARR – Previous quarter ARR) / Previous quarter acquisition spent.

Долгосрочно он должен стремиться е 0.7х, если основываться на данных Scale Venture Partners: https://www.scalevp.com/blog/saas-metrics-a-history-of-the-magic-number

4/ Комбинация дает Mendoza Magic

– По одной оси показывается Spread to Mendoza = YoY рост стартапа (минус) модельный рост стартапа такого же размера по Mendoza Line. То есть, Если стартап с $10M ARR растет 100% в год, то Spread будет равен 100%-77% = 33%

– По другой оси показывается Magic Number. Допустим $10M - $7M / $3M = 1.0x

5/ Матрица Vertex – смотрите приложенный рисунок!

В итоге наш стартап из примера попадает в группу IPO Bound – это самая лучшая группа.

– IPO Bound: стартап, который имеет шансы остаться независимым крутым бизнесом и сделать IPO. У него рост лучше модельного и Magic Number выше модельного, то есть, рост более эффективный.

– VC Subsidized Growth: в этой группе рост выше модельного, но эффективность ниже модельной. Получается, инвесторы спонсируют рост. На текущем рынке таким стартапам будет очень сложно поднять раунд.

– All Steak But No Sizzle: высокий GTM efficiency, но не такой высокий рост. Возможно, стоит поднажать и расти чуть быстрее, даже если чуть снизится эффективность.

– Figuring It Out: рост не такой большой, как должен быть, к тому же GTM не эффективный. Таким стартапам вообще будет сложно.

Достаточно наглядно и достаточно insightful, мне прям зашло.

@proVenture

#howtovc #fundraising #saas

{kind=link}

We Don’t Have Nearly Enough Startups.

Ннамди Ирегбулем (Lightspeed Venture Partners) сделал любопытную аналитику – он погонял регрессии по данным Pitchbook и показал наглядно, как влияет спрос и предложение на венчурном рынке на количество сделок и оценки.

В общем, наглядно видно, что (а) хороших стартапов и вообще стартапов меньше, чем спроса на них, и (б) рост оценок разгоняли инвесторы в большей степени, чем стартапы.

Куда вам и мне с этим знанием в виде графиков? Честно, не знаю. Но зато прикольно.

А что вообще тут мне показалось интересным? Один момент – посмотрите на приложенные графики по количеству сделок и по оценкам:

– логически и инвесторы и стартапы влияют положительно на количество сделок. Чем больше инвесторов, тем больше сделок. Чем больше стартапов, тем больше сделок.

– логически на оценки влияние немного другое: чем больше инвесторов, тем выше оценки (выше спрос), но чем больше стартапов, тем оценки ниже (рост количества стартапов влияет отрицательно на оценки).

– Это видно на графиках, потому что в количестве сделок области стартапов и инвесторов практически все выше нуля, а на графике с оценками – стартапы ниже, а инвесторы выше.

– Теперь посмотрите на графики Series D+. В графике с количеством сделок область стартапов падает ниже нуля – получается, что стартапы реже выходят на рынок для поднятия денег? Вроде как да. А на графике с оценкой, наоборот, вся область на этой стадии положительная. Получается, что если они выходят, то только если могут получить хорошие оценки. Вот это достаточно любопытно получается.

Ну и да, стартапов меньше, чем инвесторов в относительном виде. Lightspeed хочет больше стартапов 😂

@proVenture

https://medium.com/lightspeed-venture-partners/we-dont-have-nearly-enough-startups-6bab1a97a3b8

#research

Ннамди Ирегбулем (Lightspeed Venture Partners) сделал любопытную аналитику – он погонял регрессии по данным Pitchbook и показал наглядно, как влияет спрос и предложение на венчурном рынке на количество сделок и оценки.

В общем, наглядно видно, что (а) хороших стартапов и вообще стартапов меньше, чем спроса на них, и (б) рост оценок разгоняли инвесторы в большей степени, чем стартапы.

Куда вам и мне с этим знанием в виде графиков? Честно, не знаю. Но зато прикольно.

А что вообще тут мне показалось интересным? Один момент – посмотрите на приложенные графики по количеству сделок и по оценкам:

– логически и инвесторы и стартапы влияют положительно на количество сделок. Чем больше инвесторов, тем больше сделок. Чем больше стартапов, тем больше сделок.

– логически на оценки влияние немного другое: чем больше инвесторов, тем выше оценки (выше спрос), но чем больше стартапов, тем оценки ниже (рост количества стартапов влияет отрицательно на оценки).

– Это видно на графиках, потому что в количестве сделок области стартапов и инвесторов практически все выше нуля, а на графике с оценками – стартапы ниже, а инвесторы выше.

– Теперь посмотрите на графики Series D+. В графике с количеством сделок область стартапов падает ниже нуля – получается, что стартапы реже выходят на рынок для поднятия денег? Вроде как да. А на графике с оценкой, наоборот, вся область на этой стадии положительная. Получается, что если они выходят, то только если могут получить хорошие оценки. Вот это достаточно любопытно получается.

Ну и да, стартапов меньше, чем инвесторов в относительном виде. Lightspeed хочет больше стартапов 😂

@proVenture

https://medium.com/lightspeed-venture-partners/we-dont-have-nearly-enough-startups-6bab1a97a3b8

#research

{kind=link}

Асинхронный питчинг инвесторам для стартапов ранних стадий.

Венчурная студия MOFL предлагает стартапам возможность выйти на инвесторов различного уровня в нужном сегменте рынка.

MOFL работает на базе сообщества разработчиков, фаундеров и инвесторов. Она дает возможность инвесторам присоединиться к венчурным проектам и сократить риски входа и выхода. А стартапы даже на ранней стадии могут получить акселерационную поддержку и помощь в привлечении инвестиций на прозрачных условиях. В нетворке студии более 50 частных серийных инвесторов в РФ и ОАЭ.

Что нужно сделать фаундерам для того, чтобы попасть на радар инвесторов? 👇

🔹 зайти в специального бота @mofl_start_bot,

🔹 прикрепить дэк, а если есть запись питча до 5 минут, это станет огромным преимуществом.

Что вы получите? 👇

После изучения всех заявок эксперты выберут несколько интересных и перспективных проектов, которые попадут в сообщество MOFL. Но самое главное — эти проекты будут представлены инвесторам, ориентированным именно на вашу сферу.

Ребята из MOFL также обещают помочь smart ресурсами – разработка, технический аудит, помощь в улучшении дека и data room, go-to-market стратегии, трекинг и метрики.

Каждому фаундеру эксперты дадут обратную связь и свои рекомендации, поделятся опытом развития проектов.

В общем, есть смысл подать заявку через бота. Еще раз – пишите на @mofl_start_bot.

Вы также можете присоединиться к Telegram-каналу MOFL @mofl_co, где ребята собирают массу полезной информации для фаундеров и инвесторов🔥

@proVenture

#реклама

Венчурная студия MOFL предлагает стартапам возможность выйти на инвесторов различного уровня в нужном сегменте рынка.

MOFL работает на базе сообщества разработчиков, фаундеров и инвесторов. Она дает возможность инвесторам присоединиться к венчурным проектам и сократить риски входа и выхода. А стартапы даже на ранней стадии могут получить акселерационную поддержку и помощь в привлечении инвестиций на прозрачных условиях. В нетворке студии более 50 частных серийных инвесторов в РФ и ОАЭ.

Что нужно сделать фаундерам для того, чтобы попасть на радар инвесторов? 👇

🔹 зайти в специального бота @mofl_start_bot,

🔹 прикрепить дэк, а если есть запись питча до 5 минут, это станет огромным преимуществом.

Что вы получите? 👇

После изучения всех заявок эксперты выберут несколько интересных и перспективных проектов, которые попадут в сообщество MOFL. Но самое главное — эти проекты будут представлены инвесторам, ориентированным именно на вашу сферу.

Ребята из MOFL также обещают помочь smart ресурсами – разработка, технический аудит, помощь в улучшении дека и data room, go-to-market стратегии, трекинг и метрики.

Каждому фаундеру эксперты дадут обратную связь и свои рекомендации, поделятся опытом развития проектов.

В общем, есть смысл подать заявку через бота. Еще раз – пишите на @mofl_start_bot.

Вы также можете присоединиться к Telegram-каналу MOFL @mofl_co, где ребята собирают массу полезной информации для фаундеров и инвесторов🔥

@proVenture

#реклама

{kind=link}

🚀 8 вопросов по раунду #37 – блиц для основателей стартапов.

37-й выпуск #прораунды тоже достаточно необычный. Раунд этого участника был поднят на внешнем спросе от органиченного количества инвесторов. В кризис. Wow! Но лучше узнаем все из первых уст – на мои вопросы отвечает основатель стартапа Fibery Михаил Дубаков. Они привлекли $5.2M на Series A от Tal Ventures и AltaIR Capital.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

У нас все было неожиданно просто. Один наш клиент, который пользуется Fibery и доволен им, спросил, а не познакомить ли нас с их инвестором? Мы познакомились и понравились друг другу. Тогда мы еще не начинали искать раунд, хотели через несколько месяцев начать. Но спустя еще 2-3 звонка они сделали хорошее предложение и мы согласились, чтобы время не терять. Так что весь процесс занял пару месяцев.

2. Со сколькими инвесторами общались?

Если для seed раунда я поговорил где-то с 50 инвесторами, то для этого раунда кажется с 2-3. Но в этом случае они сами на нас выходили, а не мы их искали.

3. Топ-3 причины, почему вам говорили нет.

Мне кажется, инвесторы редко раскрывают истинные причины почему “нет”. В сид раунде это были:

– локация (тогда мы были в Беларуси);

– отсутствие явного трекшена; плюс

– сложный рынок, где мы конкурируем с Notion, Airtable, ClickUp.

4. Топ-3 качества хорошего инвестора для вас.

Для меня важно следующее:

– контакт, чтобы с людьми было легко общаться и мы говорили на одном языке.

– Хороший инвестор должен доверять команде, но также честно высказывать свою точку зрения на вещи, которые ему не нравятся.

– В идеале инвестор может быть усилителем, если имеет хорошую сеть знакомств.

5. Через сколько месяцев планируете следующий раунд?

Я думаю, года через два. Текущий рынок крайне непредсказуемый и вообще неясно, что будет через год, скажем. Наша цель вырасти за этот год в 2 раза до $1M ARR, и потом еще в 2-3 раза до $2-3M ARR. Тогда можно будет говорить о новом раунде.

6. Какой runway у вас оставался перед текущим раундом?

Около 9 месяцев, насколько я помню.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Тут я ответил уже в пункте 1, это был наш клиент. Кажется, это вообще идеальная ситуация, потому что он хорошо может показать инвестору пользу продукта.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

После нескольких раундов я могу посоветовать следующее:

– Научиться понимать что “может быть” это точно “нет” и не тратить время на таких инвесторов.

– Расширять свою сеть знакомств, можно спрашивать у инвестора, который говорит “нет”, кого они могут еще посоветовать для вашего стартапа и стадии.

– Сфокусироваться на каналах распространения, а не на продукте. Мне это сложно, потому что я product-oriented CEO, но без понимания каналов будет сложно говорить с инвесторами на одном языке.

– Сделать хороший pitchdeck с классным дизайном. Это часто единственное, что видит инвестор когда принимает решение говорить с вами или нет.

– Холодный контакт редко работает, лучше всего просить сделать интро у кого-то, кто с инвестором знаком.

Спасибо за ответы!

Про сам раунд можно прочитать тут: https://tech.eu/2023/01/31/work-and-knowledge-management-platform-fibery-raises-52-million

@proVenture

37-й выпуск #прораунды тоже достаточно необычный. Раунд этого участника был поднят на внешнем спросе от органиченного количества инвесторов. В кризис. Wow! Но лучше узнаем все из первых уст – на мои вопросы отвечает основатель стартапа Fibery Михаил Дубаков. Они привлекли $5.2M на Series A от Tal Ventures и AltaIR Capital.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

У нас все было неожиданно просто. Один наш клиент, который пользуется Fibery и доволен им, спросил, а не познакомить ли нас с их инвестором? Мы познакомились и понравились друг другу. Тогда мы еще не начинали искать раунд, хотели через несколько месяцев начать. Но спустя еще 2-3 звонка они сделали хорошее предложение и мы согласились, чтобы время не терять. Так что весь процесс занял пару месяцев.

2. Со сколькими инвесторами общались?

Если для seed раунда я поговорил где-то с 50 инвесторами, то для этого раунда кажется с 2-3. Но в этом случае они сами на нас выходили, а не мы их искали.

3. Топ-3 причины, почему вам говорили нет.

Мне кажется, инвесторы редко раскрывают истинные причины почему “нет”. В сид раунде это были:

– локация (тогда мы были в Беларуси);

– отсутствие явного трекшена; плюс

– сложный рынок, где мы конкурируем с Notion, Airtable, ClickUp.

4. Топ-3 качества хорошего инвестора для вас.

Для меня важно следующее:

– контакт, чтобы с людьми было легко общаться и мы говорили на одном языке.

– Хороший инвестор должен доверять команде, но также честно высказывать свою точку зрения на вещи, которые ему не нравятся.

– В идеале инвестор может быть усилителем, если имеет хорошую сеть знакомств.

5. Через сколько месяцев планируете следующий раунд?

Я думаю, года через два. Текущий рынок крайне непредсказуемый и вообще неясно, что будет через год, скажем. Наша цель вырасти за этот год в 2 раза до $1M ARR, и потом еще в 2-3 раза до $2-3M ARR. Тогда можно будет говорить о новом раунде.

6. Какой runway у вас оставался перед текущим раундом?

Около 9 месяцев, насколько я помню.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Тут я ответил уже в пункте 1, это был наш клиент. Кажется, это вообще идеальная ситуация, потому что он хорошо может показать инвестору пользу продукта.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

После нескольких раундов я могу посоветовать следующее:

– Научиться понимать что “может быть” это точно “нет” и не тратить время на таких инвесторов.

– Расширять свою сеть знакомств, можно спрашивать у инвестора, который говорит “нет”, кого они могут еще посоветовать для вашего стартапа и стадии.

– Сфокусироваться на каналах распространения, а не на продукте. Мне это сложно, потому что я product-oriented CEO, но без понимания каналов будет сложно говорить с инвесторами на одном языке.

– Сделать хороший pitchdeck с классным дизайном. Это часто единственное, что видит инвестор когда принимает решение говорить с вами или нет.

– Холодный контакт редко работает, лучше всего просить сделать интро у кого-то, кто с инвестором знаком.

Спасибо за ответы!

Про сам раунд можно прочитать тут: https://tech.eu/2023/01/31/work-and-knowledge-management-platform-fibery-raises-52-million

@proVenture

Tech.eu

Work and knowledge management platform Fibery raises $5.2 million

Perhaps not the greatest name for a work and knowledge management platform, fib: noun - a lie, typically an unimportant one, Cyprus-based Fibery is bringing all the tools we use everyday under one roof.

База питчдэков по femtech: подборка из 8 презентаций (updating).

Ксюша Куркова (фаундер Bodiac) пишет много про femtech (кстати, отмечает, что это контент 18+) в своем небольшом пока еще канале @niafemtech.

Обращу ваше внимание, что там вышла любопытная подборка питчдэков стартапов по тематике:

– Всего в подборке 8 презентаций, но Ксюша обещала добавлять еще по мере поступления.

– В текущей базе примеры презентаций участников двух специализированных Европейских акселераторов FemTech Lab и Female Founders. Это проекты на Seed стадии.

– Также в текущей базе 3 дэка более крупных стартапов (группа Series A+), которые в совокупности привлекли более $60M: Flo (платформа женского здоровья), Dame (sexual wellness), TBD Health (STI тесты на дому).

Ссылка на пост: https://t.me/niafemtech/319

Ссылка на Google Drive: https://drive.google.com/drive/folders/1BGxLS0lKcaHfRs4gdHRoF2WkC-OzJtEE

@proVenture

#howtovc #полезное #pitch

Ксюша Куркова (фаундер Bodiac) пишет много про femtech (кстати, отмечает, что это контент 18+) в своем небольшом пока еще канале @niafemtech.

Обращу ваше внимание, что там вышла любопытная подборка питчдэков стартапов по тематике:

– Всего в подборке 8 презентаций, но Ксюша обещала добавлять еще по мере поступления.

– В текущей базе примеры презентаций участников двух специализированных Европейских акселераторов FemTech Lab и Female Founders. Это проекты на Seed стадии.

– Также в текущей базе 3 дэка более крупных стартапов (группа Series A+), которые в совокупности привлекли более $60M: Flo (платформа женского здоровья), Dame (sexual wellness), TBD Health (STI тесты на дому).

Ссылка на пост: https://t.me/niafemtech/319

Ссылка на Google Drive: https://drive.google.com/drive/folders/1BGxLS0lKcaHfRs4gdHRoF2WkC-OzJtEE

@proVenture

#howtovc #полезное #pitch

Сколько SaaS компании должны тратить на R&D? Данные по 140 компаниям.

Сэмми Абдулла (Blossom Street Ventures) опять проанализировал большое количество SaaS компаний, на этот раз речь идет о том, сколько надо тратить на разработку и исследование.

Что интересного?

1/ R&D spent очень стабилен – 23-24% от выручки за последние 3 года. Очень круто. Четверть выручки тратится на разработку.

2/ Медианная выручка компаний из стабильно растет: $50.8M -> $82.1M -> $123.7M. Это прирост на уровне +62% -> +51%.

3/ Затраты на R&D также растут: $11.9M -> $19.0M -> $29.7M. Это прирост на уровне +59% -> +56%.

4/ Что любопытно? Насколько выше мультипликатор у компаний, которые много тратят на R&D по сравнению с теми, у кого R&D затраты меньше. Такого анализа Сэмми не приводит, но давайте сравним пару компаний:

– Gitlab: 70% (R&D spent as % of revenue) => 18.3x (EV/S)

– SentinelOne: 67% => 10.4x

– BlendLabs: 58% => 12.4x

– Mongo DB: 51% => 12.4x

…

– Expensify: 8% => 4.9x

– Enfusion: 8% => 5.7x

– Viant 6% => 0.5x

Нельзя на 2-3 примерах выделить зависимость, но я взял компании случайно (там не все самые больше и самые маленькие, совсем высокий R&D Spent я исключил), но вроде как получается иллюстративно, что чем более tech intensive компания, тем больше ее мультипликатор.

@proVenture

https://blossomstreetventures.medium.com/r-d-spend-at-140-saas-companies-bf5e2db6b633

#saas #research

Сэмми Абдулла (Blossom Street Ventures) опять проанализировал большое количество SaaS компаний, на этот раз речь идет о том, сколько надо тратить на разработку и исследование.

Что интересного?

1/ R&D spent очень стабилен – 23-24% от выручки за последние 3 года. Очень круто. Четверть выручки тратится на разработку.

2/ Медианная выручка компаний из стабильно растет: $50.8M -> $82.1M -> $123.7M. Это прирост на уровне +62% -> +51%.

3/ Затраты на R&D также растут: $11.9M -> $19.0M -> $29.7M. Это прирост на уровне +59% -> +56%.

4/ Что любопытно? Насколько выше мультипликатор у компаний, которые много тратят на R&D по сравнению с теми, у кого R&D затраты меньше. Такого анализа Сэмми не приводит, но давайте сравним пару компаний:

– Gitlab: 70% (R&D spent as % of revenue) => 18.3x (EV/S)

– SentinelOne: 67% => 10.4x

– BlendLabs: 58% => 12.4x

– Mongo DB: 51% => 12.4x

…

– Expensify: 8% => 4.9x

– Enfusion: 8% => 5.7x

– Viant 6% => 0.5x

Нельзя на 2-3 примерах выделить зависимость, но я взял компании случайно (там не все самые больше и самые маленькие, совсем высокий R&D Spent я исключил), но вроде как получается иллюстративно, что чем более tech intensive компания, тем больше ее мультипликатор.

@proVenture

https://blossomstreetventures.medium.com/r-d-spend-at-140-saas-companies-bf5e2db6b633

#saas #research

{kind=link}

Преемство капитала – огромный вопрос и большой тренд в управлении частным капиталом.

Как долго продлится ваше спокойствие, благодаря состоянию семьи? Статистика говорит о следующем:

– В среднем около 19 дней уходит на то, чтобы большая часть состояния семьи улетучилась при переходе от одного поколения к следующему.

– Около 31% доверенных лиц и партнеров, всех тех, на чью поддержку в трудный момент вы рассчитывали, попытаются завладеть деньгами.

– Мошенничество в отношении преемников капитала на 77.6% чаще, чем в отношении основателей капитала.

– Уровень жизни 79% семей так и не стал прежним при переходе к преемникам.

– В мире уже около $450 млрд невостребованных финансовых активов.

Команда из Affido.life делает интересное исследование на эту тему – благодаря нему вы сможете понять ваши шансы потерять или сохранить состояние семьи. Для этого используйте опрос: “Семейный капитал. Отцы и дети: асимметрия информации”.

Это глобальное исследование, оно уже охватывает 11 стран и более 10 тысяч респондентов. Опрос анонимный и некоммерческий. Если у вас стоит вопрос управления капиталом или же, наоборот, вы задумываетесь о своем наследстве, то почему бы не поучаствовать!

@proVenture

#реклама

Как долго продлится ваше спокойствие, благодаря состоянию семьи? Статистика говорит о следующем:

– В среднем около 19 дней уходит на то, чтобы большая часть состояния семьи улетучилась при переходе от одного поколения к следующему.

– Около 31% доверенных лиц и партнеров, всех тех, на чью поддержку в трудный момент вы рассчитывали, попытаются завладеть деньгами.

– Мошенничество в отношении преемников капитала на 77.6% чаще, чем в отношении основателей капитала.

– Уровень жизни 79% семей так и не стал прежним при переходе к преемникам.

– В мире уже около $450 млрд невостребованных финансовых активов.

Команда из Affido.life делает интересное исследование на эту тему – благодаря нему вы сможете понять ваши шансы потерять или сохранить состояние семьи. Для этого используйте опрос: “Семейный капитал. Отцы и дети: асимметрия информации”.

Это глобальное исследование, оно уже охватывает 11 стран и более 10 тысяч респондентов. Опрос анонимный и некоммерческий. Если у вас стоит вопрос управления капиталом или же, наоборот, вы задумываетесь о своем наследстве, то почему бы не поучаствовать!

@proVenture

#реклама

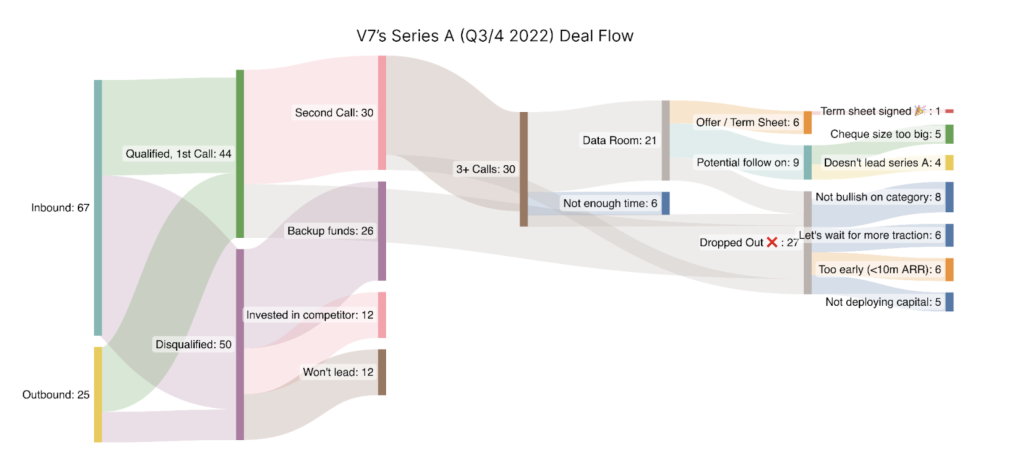

🔥🔥🔥 How to raise a $33m Series A during an economic downturn.

Друзья, возможно, это самая полезная статья на Sifted. Возможно, в ней вы найдете крутые темплейты. Возможно, вам даже не нужно ее читать, потому что я вам тут все ссылочки приведу.

Стартап V7 недавно поднял $33M от Radical Ventures и Temasek с участием текущих инвесторов, Air Street Capital, Amadeus Capital Partners и Partech. И рассказал, как они это сделали.

Новость про раунд: https://techcrunch.com/2022/11/28/v7-labs-computer-vision-ai

Статья про то, как поднять раунд в непростых экономических условиях: https://sifted.eu/articles/how-to-raise-33m-series-a-downturn

1/ Что же есть в этом мини-гайде?

✍️ Шаблон email’а для аутрича инвесторов

Hey XYZ, I’ve been following V7, a — platform for —. They’re raising a Series A and have a terrific product.

Here’s a few highlights:

Founders are ex-founders of —.

— customers including —, —, and —.

—x revenue growth last year. —x growth this year

—x organic visitor growth in 12 months

—+ team size (—x since last year)

—% retention rate for customers since 2020

Raising $—m

Would you be interested in an intro to the founders?

Best wishes

P.S. Как вы видите, аутрич происходит от тех, кто знаком с потенциальными инвесторами, не от самих фаундеров. Для холодного аутрича с вашей стороны его надо будет адаптировать.

🎁 Шаблон питч дэка (на самом деле просто питчдэк V7 как пример)

Ссылка: https://pitch.com/public/fd2b160f-2c7d-43f1-b625-11885bfe1f15

👩🏻💻 Шаблон Data room на Notion

Ссылка: https://v7labs.notion.site/Series-A-Data-Room-Template-8a917e558e0b45e88baa6c08808bf5ae

🤝 Шаблон CRM на Notion

Ссылка: https://v7labs.notion.site/Series-A-Investor-CRM-Template-Used-in-V7-s-33m-Series-A-2022-8b23368488c14d80930f498752a86f4e

2/ Что еще можно найти в статье?

– мысли на тему того, как выстраивать коммуникацию с инвесторами, выстраивать работу команды при поднятии раунда

– примеры вопросов, которые надо задавать VCs

– структура сформированной воронки инвесторов (смотрите приложенный рисунок)

– соображения о важности формирования FOMO

В общем, полезно, читайте, сохраняйте ссылки, копируйте шаблоны себе, чтобы они не потерялись!

@proVenture

#investors #deck #полезное

Друзья, возможно, это самая полезная статья на Sifted. Возможно, в ней вы найдете крутые темплейты. Возможно, вам даже не нужно ее читать, потому что я вам тут все ссылочки приведу.

Стартап V7 недавно поднял $33M от Radical Ventures и Temasek с участием текущих инвесторов, Air Street Capital, Amadeus Capital Partners и Partech. И рассказал, как они это сделали.

Новость про раунд: https://techcrunch.com/2022/11/28/v7-labs-computer-vision-ai

Статья про то, как поднять раунд в непростых экономических условиях: https://sifted.eu/articles/how-to-raise-33m-series-a-downturn

1/ Что же есть в этом мини-гайде?

✍️ Шаблон email’а для аутрича инвесторов

Hey XYZ, I’ve been following V7, a — platform for —. They’re raising a Series A and have a terrific product.

Here’s a few highlights:

Founders are ex-founders of —.

— customers including —, —, and —.

—x revenue growth last year. —x growth this year

—x organic visitor growth in 12 months

—+ team size (—x since last year)

—% retention rate for customers since 2020

Raising $—m

Would you be interested in an intro to the founders?

Best wishes

P.S. Как вы видите, аутрич происходит от тех, кто знаком с потенциальными инвесторами, не от самих фаундеров. Для холодного аутрича с вашей стороны его надо будет адаптировать.

🎁 Шаблон питч дэка (на самом деле просто питчдэк V7 как пример)

Ссылка: https://pitch.com/public/fd2b160f-2c7d-43f1-b625-11885bfe1f15

👩🏻💻 Шаблон Data room на Notion

Ссылка: https://v7labs.notion.site/Series-A-Data-Room-Template-8a917e558e0b45e88baa6c08808bf5ae

🤝 Шаблон CRM на Notion

Ссылка: https://v7labs.notion.site/Series-A-Investor-CRM-Template-Used-in-V7-s-33m-Series-A-2022-8b23368488c14d80930f498752a86f4e

2/ Что еще можно найти в статье?

– мысли на тему того, как выстраивать коммуникацию с инвесторами, выстраивать работу команды при поднятии раунда

– примеры вопросов, которые надо задавать VCs

– структура сформированной воронки инвесторов (смотрите приложенный рисунок)

– соображения о важности формирования FOMO

В общем, полезно, читайте, сохраняйте ссылки, копируйте шаблоны себе, чтобы они не потерялись!

@proVenture

#investors #deck #полезное

{kind=link}

Investments in innovation and venture capital: global trends.

Некоторое время назад я писал про конференцию PREQVECA INTERNATIONAL Venture Capital & Private Equity FORUM, которая будет проходить в Дубае 28 февраля.

Так вот одна из тем конференции посвящена глобальному венчурному рынку и в целом инвестициям в инновации и стартапы. Этот год действительно намечается быть очень интересным и в каком-то смысле фундаментальным для VC.

Кто будет участвовать в этой дискуссии?

Модератор: Жанна Томашевская, Tomashevskaya & partners

Участники:

Вилле Корпела, Brain VC Fund

Кирилл Кожевников, RTP

Денис Ефремов, Fort Ross Venture Capital

Ахмед Хазем Дакройри, Falak Startups

Как вы поняли, меня тоже позвали поучаствовать в этой дискуссии, буду стараться что-нибудь интересное рассказать.

Если вы будете в Дубае, заходите! Буду рад ответить на вопросы во время дискуссии и в принципе пообщаться. Уже 130+ участников и интересные спикеры.

👥 Список спикеров: http://cbonds-congress.com/events/956/speakers/

👥 Список участников: http://cbonds-congress.com/events/956/participants/

📝 Ссылка для регистрации: http://cbonds-congress.com/events/956/registration/

@proVenture

#events #партнерство

Некоторое время назад я писал про конференцию PREQVECA INTERNATIONAL Venture Capital & Private Equity FORUM, которая будет проходить в Дубае 28 февраля.

Так вот одна из тем конференции посвящена глобальному венчурному рынку и в целом инвестициям в инновации и стартапы. Этот год действительно намечается быть очень интересным и в каком-то смысле фундаментальным для VC.

Кто будет участвовать в этой дискуссии?

Модератор: Жанна Томашевская, Tomashevskaya & partners

Участники:

Вилле Корпела, Brain VC Fund

Кирилл Кожевников, RTP

Денис Ефремов, Fort Ross Venture Capital

Ахмед Хазем Дакройри, Falak Startups

Как вы поняли, меня тоже позвали поучаствовать в этой дискуссии, буду стараться что-нибудь интересное рассказать.

Если вы будете в Дубае, заходите! Буду рад ответить на вопросы во время дискуссии и в принципе пообщаться. Уже 130+ участников и интересные спикеры.

👥 Список спикеров: http://cbonds-congress.com/events/956/speakers/

👥 Список участников: http://cbonds-congress.com/events/956/participants/

📝 Ссылка для регистрации: http://cbonds-congress.com/events/956/registration/

@proVenture

#events #партнерство

{kind=link}

Scaling from $1M to $10M ARR.

Бенчмарки от Bessemer по росту. Некоторое время назад выкладывал бенчмарки от a16z и их порталу, там были во многом достаточно агрессивные значения, до которых сложно допрыгнуть. Посмотрим, что у Bessemer.

Ссылка на статью: https://www.bvp.com/atlas/scaling-from-1-to-10-million-arr

Ссылка на презентацию на Slideshare: https://www.slideshare.net/BessemerVP/scaling-from-1-to-10-million-arr

1/ Отметим, что у Bessemer бенчмарки про небольшие бизнесы – они проходят путь от $1M до $10M ARR. У a16z была нижняя планка от 0 до $20M, что по сути своей пропасть. Поэтому сравнить 1 к 1, конечно, нельзя.

2/ Давайте посмотрим на метрики для Mid-Market B2B:

– Рост на уровне 230%+ в год (рост или прирост? Не понятно) – это топовый квартиль, рост <100% в год – плохой.

– Gross margin 85%+ это топовый квартиль, <60% – плохой.

– Хороший CAC Payback для этого сегмента на уровне 18 мес, отличный – на уровне <9 мес.

– Gross retention 95%+ это топовый квартиль, <85% это худший.

– Net retention на уровне 145%+ это топовый квартиль, <105% это худший.

3/ Все эти метрики важны на раннем этапе, когда идет трансформация от founder-led growth в sales-led growth (у некоторых в product-led, но это немного другая история). Почитайте об этом детальнее у Bessemer.

4/ Если посмотреть за пределы $10M ARR, то быстрый бенчмарк до достижения уже $100M ARR – это 6 лет, но хорошим считается также 12 лет. На этапе более крупного бизнеса более важным становится измерение Growth Endurance, Efficiency Score, FCF Margin (во как заговорили, даже свободный денежный поток измеряют уже!)

@proVenture

#saas #research #benchmarks

Бенчмарки от Bessemer по росту. Некоторое время назад выкладывал бенчмарки от a16z и их порталу, там были во многом достаточно агрессивные значения, до которых сложно допрыгнуть. Посмотрим, что у Bessemer.

Ссылка на статью: https://www.bvp.com/atlas/scaling-from-1-to-10-million-arr

Ссылка на презентацию на Slideshare: https://www.slideshare.net/BessemerVP/scaling-from-1-to-10-million-arr

1/ Отметим, что у Bessemer бенчмарки про небольшие бизнесы – они проходят путь от $1M до $10M ARR. У a16z была нижняя планка от 0 до $20M, что по сути своей пропасть. Поэтому сравнить 1 к 1, конечно, нельзя.

2/ Давайте посмотрим на метрики для Mid-Market B2B:

– Рост на уровне 230%+ в год (рост или прирост? Не понятно) – это топовый квартиль, рост <100% в год – плохой.

– Gross margin 85%+ это топовый квартиль, <60% – плохой.

– Хороший CAC Payback для этого сегмента на уровне 18 мес, отличный – на уровне <9 мес.

– Gross retention 95%+ это топовый квартиль, <85% это худший.

– Net retention на уровне 145%+ это топовый квартиль, <105% это худший.

3/ Все эти метрики важны на раннем этапе, когда идет трансформация от founder-led growth в sales-led growth (у некоторых в product-led, но это немного другая история). Почитайте об этом детальнее у Bessemer.

4/ Если посмотреть за пределы $10M ARR, то быстрый бенчмарк до достижения уже $100M ARR – это 6 лет, но хорошим считается также 12 лет. На этапе более крупного бизнеса более важным становится измерение Growth Endurance, Efficiency Score, FCF Margin (во как заговорили, даже свободный денежный поток измеряют уже!)

@proVenture

#saas #research #benchmarks

{kind=link}

Фандрейзим для вас и вместе с вами.

Ребята из IFG Lab, которые давно селективно работают со стартапами и помогают им поднимать крутые раунды, рассказали мне про свою новую инициативу.

Это курс по фандрейзингу, но не просто курс! Он только для тех, кто именно сейчас рейзит и либо только начинает, либо немного в процессе, потому что его особенность в том, что теории на курсе минимум - цель в том, чтобы непосредственно ваш процесс непосредственно вашего фандрайзинга организовать! Очень круто и верно!

Расскажу детали.

Сроки: курс на 2 месяца.

Стадии стартапов: pre-seed, Seed, Series A.

Формат: совместное прохождение фандрайзинговой кампании.

Завершение: специальный демо-день.

В итоге сформируется группа фаундеров-единомышленников, которые прямо сейчас поднимают ранний раунд инвестиций. И в течение двух месяцев вместе она проходит основные этапы кампании (датарум, аутрич, линкедин, мейлы, нетворк и так далее).

Делается это все вместе с адвайзерами IFG Lab. – опытными фаундерами, инвесторами и предпринимателями, встречаясь 2 раза в неделю в течение 2 месяцев, в мини-группе из 10 человек.

В общем мне такой подход очень понравился и мы договорились, что я также поучаствую в курсе - прочитаю лекцию и буду доступен в помощи фаундерам и в ответах на вопросы.

На третий месяц, только для участников группы, IFG Lab. - VC Syndicate & Accelerator организует ДЕМО-ДЕНЬ с международными инвесторами.

Детали читать тут: https://ifglab.com/training

По всем вопросам писать в Telegram @IFGLab.

@proVenture

#партнерство #edu

Ребята из IFG Lab, которые давно селективно работают со стартапами и помогают им поднимать крутые раунды, рассказали мне про свою новую инициативу.

Это курс по фандрейзингу, но не просто курс! Он только для тех, кто именно сейчас рейзит и либо только начинает, либо немного в процессе, потому что его особенность в том, что теории на курсе минимум - цель в том, чтобы непосредственно ваш процесс непосредственно вашего фандрайзинга организовать! Очень круто и верно!

Расскажу детали.

Сроки: курс на 2 месяца.

Стадии стартапов: pre-seed, Seed, Series A.

Формат: совместное прохождение фандрайзинговой кампании.

Завершение: специальный демо-день.

В итоге сформируется группа фаундеров-единомышленников, которые прямо сейчас поднимают ранний раунд инвестиций. И в течение двух месяцев вместе она проходит основные этапы кампании (датарум, аутрич, линкедин, мейлы, нетворк и так далее).

Делается это все вместе с адвайзерами IFG Lab. – опытными фаундерами, инвесторами и предпринимателями, встречаясь 2 раза в неделю в течение 2 месяцев, в мини-группе из 10 человек.

В общем мне такой подход очень понравился и мы договорились, что я также поучаствую в курсе - прочитаю лекцию и буду доступен в помощи фаундерам и в ответах на вопросы.

На третий месяц, только для участников группы, IFG Lab. - VC Syndicate & Accelerator организует ДЕМО-ДЕНЬ с международными инвесторами.

Детали читать тут: https://ifglab.com/training

По всем вопросам писать в Telegram @IFGLab.

@proVenture

#партнерство #edu

{kind=link}

The Secrets of Successful Open Source Business Models.

Заметка почти из ниоткуда, но я подумал, что мало пишу в канале про open source, хотя читаю и слежу. Хочу с вами поделиться прикольной заметкой по основным бизнес-моделям в open source бизнесе.

Имрах Гхори (Blossom Capital) еще в 2020 году написал заметку на эту тему. Итак, очень прикольная табличка из статьи у вас в приложении.

1/ Open-Core.

Суть этой модели в том, что open source составляющая является центральной. Часто возникает беспокойство в том, что платные решения, построенные на основе open source ослабляют свою базовую модель. В Open-Core такого нет. Вместо этого есть три паттерна:

– Ease-of-use pattern: SaaS, UX, Collaboration tools

– Enterprise pattern: Scalability, Security, Management and Integrations

– Solutions pattern: Use-case specific functionality

2/ Professional Services (Proserv).

Open-source тут является частью сопутствующего или поддерживающего сервисного функционала основной модели. Минус такой модели в том, что сервисные затраты (поддержка, например), сложно прогнозируемы.

3/ Hosting.

Да, это облачные решения для хранения данных. То, что вы подумали. MongoDB, например. Но на их базе делаются также Open-Core сервисы, к слову.

4/ Markeplaces.

Модель классического маркетплейса, но держится за счет открытых контрибьюторов – например, Android. Про маркетплейсы сказано много, но там есть значительная open source составляющая, стоит об этом помнить.

@proVenture

https://medium.com/blossom-capital/successful-open-source-business-models-2709e831e38a

#markeptlaces #research

Заметка почти из ниоткуда, но я подумал, что мало пишу в канале про open source, хотя читаю и слежу. Хочу с вами поделиться прикольной заметкой по основным бизнес-моделям в open source бизнесе.

Имрах Гхори (Blossom Capital) еще в 2020 году написал заметку на эту тему. Итак, очень прикольная табличка из статьи у вас в приложении.

1/ Open-Core.

Суть этой модели в том, что open source составляющая является центральной. Часто возникает беспокойство в том, что платные решения, построенные на основе open source ослабляют свою базовую модель. В Open-Core такого нет. Вместо этого есть три паттерна:

– Ease-of-use pattern: SaaS, UX, Collaboration tools

– Enterprise pattern: Scalability, Security, Management and Integrations

– Solutions pattern: Use-case specific functionality

2/ Professional Services (Proserv).

Open-source тут является частью сопутствующего или поддерживающего сервисного функционала основной модели. Минус такой модели в том, что сервисные затраты (поддержка, например), сложно прогнозируемы.

3/ Hosting.

Да, это облачные решения для хранения данных. То, что вы подумали. MongoDB, например. Но на их базе делаются также Open-Core сервисы, к слову.

4/ Markeplaces.

Модель классического маркетплейса, но держится за счет открытых контрибьюторов – например, Android. Про маркетплейсы сказано много, но там есть значительная open source составляющая, стоит об этом помнить.

@proVenture

https://medium.com/blossom-capital/successful-open-source-business-models-2709e831e38a

#markeptlaces #research

{kind=link}

Поддержите на Product Hunt тул для визуализации мобильных приложений.

Мой хороший знакомый Павел Митюхин поделился своим лончем на Product Hunt. Это ребята из Aaply, классный boostrapped стартап, который еще и помогает другим фаундерам! Как? Читайте ниже!

Aaply – это визуальный инструмент (наподобие Miro, Figma) для планирования мобильных приложений.

Поддержите лонч Aaply на Product Hunt по ссылке: https://www.producthunt.com/posts/aaply

Его ценность в том, что он позволяет НЕ-дизайнерам визуализировать все экраны мобильного приложения, продумать mobile flows, собрать вайрфреймы, используя шаблоны и библиотеки блоков.

Работает как "big Lego mobile constructor", чтобы упростить процесс создания мобильного приложения.

❗️Сейчас продукт 100% бесплатен для использования. WOW! Самое время начать пользоваться и сказать за это спасибо своим апвоутом!

Команда запускает первую версию платформы, но в процессе разработки находится следующая версия, которая приближает полную сборку мобильных приложений с frontend и backend.

К моменту запуска на Product Hunt у сервиса уже было 2,600 зарегистрированных пользователей, участвовавших в открытой beta.

Еще раз, поддержать проект можно по ссылке: https://www.producthunt.com/posts/aaply

Апвоуты, комментарии, фидбэк и лучи добра приветствуются!

@proVenture

#producthunt

Мой хороший знакомый Павел Митюхин поделился своим лончем на Product Hunt. Это ребята из Aaply, классный boostrapped стартап, который еще и помогает другим фаундерам! Как? Читайте ниже!

Aaply – это визуальный инструмент (наподобие Miro, Figma) для планирования мобильных приложений.

Поддержите лонч Aaply на Product Hunt по ссылке: https://www.producthunt.com/posts/aaply

Его ценность в том, что он позволяет НЕ-дизайнерам визуализировать все экраны мобильного приложения, продумать mobile flows, собрать вайрфреймы, используя шаблоны и библиотеки блоков.

Работает как "big Lego mobile constructor", чтобы упростить процесс создания мобильного приложения.

❗️Сейчас продукт 100% бесплатен для использования. WOW! Самое время начать пользоваться и сказать за это спасибо своим апвоутом!

Команда запускает первую версию платформы, но в процессе разработки находится следующая версия, которая приближает полную сборку мобильных приложений с frontend и backend.

К моменту запуска на Product Hunt у сервиса уже было 2,600 зарегистрированных пользователей, участвовавших в открытой beta.

Еще раз, поддержать проект можно по ссылке: https://www.producthunt.com/posts/aaply

Апвоуты, комментарии, фидбэк и лучи добра приветствуются!

@proVenture

#producthunt

Product Hunt

Aaply - Product Information, Latest Updates, and Reviews 2024 | Product Hunt

Aaply is a wireframe constructor, that helps to work out the logic of the app, plan mobile flows, create wireframes of interface, discuss it online and move to the UI design stage. Big Lego mobile design constructor for apps

The Faster You Rise, the Faster you Fail: Fast's Pitch Deck Teardown.

2 в одном в этом посте. Я давно приметил себе пост в блоге у Линаса Белиунаса (CM @ Flutterwave) с разбором питчдэка стартапа быстрого чекаута Fast, который поднял $120M от инвесторов за 3 года и за то же время буквально сгорел и обанкротился.

Я смотрел на этот питчдэк и думал, что за фигня? Почему там нет ну никакой информации? А это презентация, которая помогла поднять раунд в $20M, немаленькие деньги.

А недавно благодаря новости на vс ru я обратил внимание на трэд Дэвида Улевича (a16z), который сделал репост анти-чеклиста от Lead Edge Capital. С одной стороны классический наброс инвесторов в период переобувания – подавай прибыль, а не рост выручки, но с другой – действительно иногда бывает очень очевидно, что если есть что показать, то демонстрируются цифры и этого более чем достаточно, чтобы заинтересовать инвестора. А если цифр нет, то надо придумывать и изголяться, и тут и дизайн важен и порядок, и запятые пропущенные.

В общем, смотрите так:

– Читайте сначала пост Дэвида: https://twitter.com/davidu/status/1623777957385760768?s=46&t=exdxLLAZzklaKPc6xTytyA

– Читайте комментарии там же

Можно на русском все это прочитать тут: https://vc.ru/finance/605156-esli-net-pribyli-govori-o-vyruchke-net-vyruchki-o-podpischikah-a-esli-i-ih-malo-skazhi-chto-u-tebya-kruto-rabotat

– Читайте разбор питдэка Fast: https://linas.substack.com/p/fastpitchdeck

В сухом остатке тут вам и идеи про то, что инвесторам лучше показывать цифры (это 1х) и пример питчдэка (2х) в общем-то успешного стартапа – дэк помог поднять деньги, свою задачу выполнил. Так что смотрим, что было плохо и что было хорошо, перенимаем интересное и не допускаем плохого.

@proVenture

#decks #howtovc

2 в одном в этом посте. Я давно приметил себе пост в блоге у Линаса Белиунаса (CM @ Flutterwave) с разбором питчдэка стартапа быстрого чекаута Fast, который поднял $120M от инвесторов за 3 года и за то же время буквально сгорел и обанкротился.

Я смотрел на этот питчдэк и думал, что за фигня? Почему там нет ну никакой информации? А это презентация, которая помогла поднять раунд в $20M, немаленькие деньги.

А недавно благодаря новости на vс ru я обратил внимание на трэд Дэвида Улевича (a16z), который сделал репост анти-чеклиста от Lead Edge Capital. С одной стороны классический наброс инвесторов в период переобувания – подавай прибыль, а не рост выручки, но с другой – действительно иногда бывает очень очевидно, что если есть что показать, то демонстрируются цифры и этого более чем достаточно, чтобы заинтересовать инвестора. А если цифр нет, то надо придумывать и изголяться, и тут и дизайн важен и порядок, и запятые пропущенные.

В общем, смотрите так:

– Читайте сначала пост Дэвида: https://twitter.com/davidu/status/1623777957385760768?s=46&t=exdxLLAZzklaKPc6xTytyA

– Читайте комментарии там же

Можно на русском все это прочитать тут: https://vc.ru/finance/605156-esli-net-pribyli-govori-o-vyruchke-net-vyruchki-o-podpischikah-a-esli-i-ih-malo-skazhi-chto-u-tebya-kruto-rabotat

– Читайте разбор питдэка Fast: https://linas.substack.com/p/fastpitchdeck

В сухом остатке тут вам и идеи про то, что инвесторам лучше показывать цифры (это 1х) и пример питчдэка (2х) в общем-то успешного стартапа – дэк помог поднять деньги, свою задачу выполнил. Так что смотрим, что было плохо и что было хорошо, перенимаем интересное и не допускаем плохого.

@proVenture

#decks #howtovc

{kind=link}

Синдикация и ее роль в венчурном инвестировании.

Синдикация – не новое явление, но профессионально на венчурном синдикат – это уже отдельный термин, новация последних лет на венчурном рынке. Синдикат – это объединение частных инвесторов, ангелов, в которой могут быть свои лид инвесторы или синдикаторы. Это вроде как ангелы, но уже не. Это вроде как похоже на венчурный фонд, но не совсем то. То есть, все гибко. Но как это?

Детальнее про синдикат раскажут Дима Калаев (ФРИИ) и Максим Чеботарев (Cats VC) на открытом разговоре по теме: "Синдикация и ее роль в венчурном инвестировании".

Когда?

21 февраля в 18:00.

Что будет обсуждаться?

– Венчурные тренды в новом мире

– Кому подходит быть синдикатором

– Основные правила синдицированной сделки

– Отличие между бизнес-ангелом, синдикатором и VC фондом

Где регистрироваться?

Регистрируемся по ссылке.

@proVenture

#реклама

Синдикация – не новое явление, но профессионально на венчурном синдикат – это уже отдельный термин, новация последних лет на венчурном рынке. Синдикат – это объединение частных инвесторов, ангелов, в которой могут быть свои лид инвесторы или синдикаторы. Это вроде как ангелы, но уже не. Это вроде как похоже на венчурный фонд, но не совсем то. То есть, все гибко. Но как это?

Детальнее про синдикат раскажут Дима Калаев (ФРИИ) и Максим Чеботарев (Cats VC) на открытом разговоре по теме: "Синдикация и ее роль в венчурном инвестировании".

Когда?

21 февраля в 18:00.

Что будет обсуждаться?

– Венчурные тренды в новом мире

– Кому подходит быть синдикатором

– Основные правила синдицированной сделки

– Отличие между бизнес-ангелом, синдикатором и VC фондом

Где регистрироваться?

Регистрируемся по ссылке.

@proVenture

#реклама

{kind=link}

Поддержите на Product Hunt сервис для защиты интеллектуальных прав на код.

Мне тут написали ребята, которые делают интересную и очень фундаментальную штуку.

Как вы знаете, авторские права на код и интеллектуальная собственность в стартапах – это большая головная боль, дорого, долго, и вообще часто “потом решим”. А еще, со слов ребят, 85% разработчиков перетаскивают код с собой при смене работы, даже не осознавая, к чему это может привести.

К чему это все? Они делают Autoproof.dev, который призван решить проблему. Это набор утилит, которые один раз подключаются к процессам разработки, с помощью AI понимают, когда что-то важное произошло и автоматически депонируют (сохраняет) код в разные блокчейны. К данным о коде добавляется legal-информация, генерируются сертификаты и с этого момента конкретная версия кода зафиксирована и защищена. И все это автоматически.

Хотите поддержать такой сервис? Бегом на Product Hunt: https://www.producthunt.com/posts/autoproof-for-startups

Давайте еще чуть к деталям, потому что фаундеры ответили на FAQ о продукте для удобства.

Вопрос: есть ли у сервиса доступ к коду?

Ответ: “Доступ к коду - его нет. Наша киллер-фича, что мы не публикуем код в открытом виде, а используем хеширование. Таким образом и код защищен, и при этом нигде в открытом виде его нет, кроме как личных репозиториев вашего стартапа.”

Вопрос: Какие юрисдикции поддерживаются?

Ответ: ” Будет работать и защищать в US & EU+. К тому же ваш стартап, у которого с первого дня весь код автоматически защищается, намного привлекательнее для инвестиций.”

Вопрос: зачем тут блокчейн?

Ответ: “Мы депонируем в популярные доверенные блокчейны, такие как Ethereum. Даже, если Autoproof исчезнет, то доказательства авторства не пропадут.”

Давайте еще про ништяшки, потому что я всегда прошу рассказать, какие плюшки будут за поддержку на Product Hunt. И тут сюрприз! Еще приятно, что Autoproof будет стоить на 50% дешевле тем в первый год, кто поддержит проект на Product Hunt сегодня (промокод PH1YEAR) и доказательство того, что вы проголосовали. НО специально для вас, дорогие читатели, есть еще специальная скидка 70%! Первым 100 читателям @proVenture, которые укажут код PROVENTURE70 и подтвердят, что они проголосовали на Product Hunt, достанется скидка 70% на первый год использования!

Но в тему цены ребята также говорят, что и так сервис будет стоить “в 320 раз дешевле, чем средний чек на патенты в штатах у юристов.” Сравнивайте.

Еще раз ссылка для поддержки проекта на Product Hunt: https://www.producthunt.com/posts/autoproof-for-startups

@proVenture

#producthunt

Мне тут написали ребята, которые делают интересную и очень фундаментальную штуку.

Как вы знаете, авторские права на код и интеллектуальная собственность в стартапах – это большая головная боль, дорого, долго, и вообще часто “потом решим”. А еще, со слов ребят, 85% разработчиков перетаскивают код с собой при смене работы, даже не осознавая, к чему это может привести.

К чему это все? Они делают Autoproof.dev, который призван решить проблему. Это набор утилит, которые один раз подключаются к процессам разработки, с помощью AI понимают, когда что-то важное произошло и автоматически депонируют (сохраняет) код в разные блокчейны. К данным о коде добавляется legal-информация, генерируются сертификаты и с этого момента конкретная версия кода зафиксирована и защищена. И все это автоматически.

Хотите поддержать такой сервис? Бегом на Product Hunt: https://www.producthunt.com/posts/autoproof-for-startups

Давайте еще чуть к деталям, потому что фаундеры ответили на FAQ о продукте для удобства.

Вопрос: есть ли у сервиса доступ к коду?

Ответ: “Доступ к коду - его нет. Наша киллер-фича, что мы не публикуем код в открытом виде, а используем хеширование. Таким образом и код защищен, и при этом нигде в открытом виде его нет, кроме как личных репозиториев вашего стартапа.”

Вопрос: Какие юрисдикции поддерживаются?

Ответ: ” Будет работать и защищать в US & EU+. К тому же ваш стартап, у которого с первого дня весь код автоматически защищается, намного привлекательнее для инвестиций.”

Вопрос: зачем тут блокчейн?

Ответ: “Мы депонируем в популярные доверенные блокчейны, такие как Ethereum. Даже, если Autoproof исчезнет, то доказательства авторства не пропадут.”

Давайте еще про ништяшки, потому что я всегда прошу рассказать, какие плюшки будут за поддержку на Product Hunt. И тут сюрприз! Еще приятно, что Autoproof будет стоить на 50% дешевле тем в первый год, кто поддержит проект на Product Hunt сегодня (промокод PH1YEAR) и доказательство того, что вы проголосовали. НО специально для вас, дорогие читатели, есть еще специальная скидка 70%! Первым 100 читателям @proVenture, которые укажут код PROVENTURE70 и подтвердят, что они проголосовали на Product Hunt, достанется скидка 70% на первый год использования!

Но в тему цены ребята также говорят, что и так сервис будет стоить “в 320 раз дешевле, чем средний чек на патенты в штатах у юристов.” Сравнивайте.

Еще раз ссылка для поддержки проекта на Product Hunt: https://www.producthunt.com/posts/autoproof-for-startups

@proVenture

#producthunt

Product Hunt

Autoproof for Startups - Product Information, Latest Updates, and Reviews 2024 | Product Hunt

Secure your startup's future, wow investors, and have no legal battles. Once connected to your development process, Autoproof automatically protects the codebase copyright. 320 times cheaper than attorney costs, and it works from the day you start.

🔥 State of Subscription Apps 2023.

RevenueCat сделал очень крутой отчет по подписочным приложениям. Я чуть больше насмотрен на b2b подписки, поэтому мне вдвойне интересно читать про консьюмерские приложения. А тут отличный набор бенчмарков за 2022 год.

Поехали!

1/ Бенчмарки по клиентскому предложению:

– Trial: 39% без триал периода, 61% имеют триал в каком-то виде, 32% дают триал на 3 дня, еще 31% на одну неделю, длиннее периоды дают редко.

– Периоды подписки: 76% дают помесячную, 55% дают годовую (кастомных вариантов мало – например, только 5% дают полугодовые подписки).

2/ Супер классная таблица по стоимости подписки (вынесу ее в приложенные рисунки). Простите, но самая популярная месячная подписка, например, стоит $9.99.

3/ Конверсии:

– В среднем только 3.7% установок конвертируются в trial (топовый квартиль 7.5%, плохой – 1.5%).

– В среднем 38% триалов конвертируются в подписки (~45% для недельных-месячных), топовые приложения делают конверсию на уровне 60%.

– В итоге 1.4-1.8% установок конвертируются в подписки.

4/ Как проходят продления?

– Для месячных подписок первое продление в среднем проходят 64% юзеров (хороший квартиль – 74%, плохой – 53%).

– Для годовых подписок первое продление в среднем проходят 25% юзеров (хороший квартиль – 41%, плохой – 16%).

– В итоге на конец года у годовых подписок в среднем остается как раз 25%, а у месячных – 11%.

Бенчмарки вы можете посмотреть отдельно по интересующих вас вертикалям: Health & Fitness, Photo & Video, Utilities, Lifestyle, Productivity.

Сам отчет на [60 страниц] в приложении ниже или по ссылке: https://www.revenuecat.com/state-of-subscription-apps-2023/

@proVenture

#saas #benchmarks

RevenueCat сделал очень крутой отчет по подписочным приложениям. Я чуть больше насмотрен на b2b подписки, поэтому мне вдвойне интересно читать про консьюмерские приложения. А тут отличный набор бенчмарков за 2022 год.

Поехали!

1/ Бенчмарки по клиентскому предложению:

– Trial: 39% без триал периода, 61% имеют триал в каком-то виде, 32% дают триал на 3 дня, еще 31% на одну неделю, длиннее периоды дают редко.

– Периоды подписки: 76% дают помесячную, 55% дают годовую (кастомных вариантов мало – например, только 5% дают полугодовые подписки).

2/ Супер классная таблица по стоимости подписки (вынесу ее в приложенные рисунки). Простите, но самая популярная месячная подписка, например, стоит $9.99.

3/ Конверсии:

– В среднем только 3.7% установок конвертируются в trial (топовый квартиль 7.5%, плохой – 1.5%).

– В среднем 38% триалов конвертируются в подписки (~45% для недельных-месячных), топовые приложения делают конверсию на уровне 60%.

– В итоге 1.4-1.8% установок конвертируются в подписки.

4/ Как проходят продления?

– Для месячных подписок первое продление в среднем проходят 64% юзеров (хороший квартиль – 74%, плохой – 53%).

– Для годовых подписок первое продление в среднем проходят 25% юзеров (хороший квартиль – 41%, плохой – 16%).

– В итоге на конец года у годовых подписок в среднем остается как раз 25%, а у месячных – 11%.

Бенчмарки вы можете посмотреть отдельно по интересующих вас вертикалям: Health & Fitness, Photo & Video, Utilities, Lifestyle, Productivity.

Сам отчет на [60 страниц] в приложении ниже или по ссылке: https://www.revenuecat.com/state-of-subscription-apps-2023/

@proVenture

#saas #benchmarks

{kind=link}

Вебинар по законодательству ОАЭ для бизнеса.

Мои друзья из Lurye, Chumakov & Partners, а конкретно из практики LCH Foreign Desk делают вебинар “ОАЭ-2023. Новая реальность для российского бизнеса”.

Обещают рассказать о ключевых изменениях в законодательстве ОАЭ, которые окажут существенное влияние на налогообложение, операции с криптоактивами и структурирование бизнеса в Дубае и других эмиратах ОАЭ.

Когда?

20 февраля 2023 в 19:00, онлайн

Как зарегистрироваться?

Ссылка на регистрацию: https://norland-legal.timepad.ru/event/2323416/

Вебинар бесплатный, но регистрация обязательна – ссылку пришлют только зарегистрированным участника за час до вебинара.

Какие будут вопросы для обсуждения?

1) Регистрация компаний в Ras Al Khaimah Economic Zone

2) Новые правила корпоративного налогообложения в ОАЭ

3) Новые правила для операций с криптовалютой в ОАЭ

4) Золотые визы в ОАЭ

А кто спикеры?

Команда Lurye, Chumakov & Partners: соуправляющие партнеры Андрей Чумаков и Владислав Лурье, советник Алла Абарышева и старший юрист, соруководитель практики LCh Private Capital Андрей Диденко.

Дополнительные полезные ссылки и действия.

Вы можете заранее присоединиться к чату в Telegram, чтобы заранее задать вопросы экспертам.

Можно посмотреть недавние вебинары ребят на Youtube.

Я периодически рассказываю вам о мероприятиях от Lurye, Chumakov & Partners, но если вы про них не знаете, то это юридическая фирма, специализирующаяся на венчурных сделках, создании инвестиционных фондов и сопровождении проектов в технологических хабах в Азии, на Ближнем Востоке, ЕАЭС, ЕС и США.

@proVenture

#реклама

Мои друзья из Lurye, Chumakov & Partners, а конкретно из практики LCH Foreign Desk делают вебинар “ОАЭ-2023. Новая реальность для российского бизнеса”.

Обещают рассказать о ключевых изменениях в законодательстве ОАЭ, которые окажут существенное влияние на налогообложение, операции с криптоактивами и структурирование бизнеса в Дубае и других эмиратах ОАЭ.

Когда?

20 февраля 2023 в 19:00, онлайн

Как зарегистрироваться?

Ссылка на регистрацию: https://norland-legal.timepad.ru/event/2323416/

Вебинар бесплатный, но регистрация обязательна – ссылку пришлют только зарегистрированным участника за час до вебинара.

Какие будут вопросы для обсуждения?

1) Регистрация компаний в Ras Al Khaimah Economic Zone

2) Новые правила корпоративного налогообложения в ОАЭ

3) Новые правила для операций с криптовалютой в ОАЭ

4) Золотые визы в ОАЭ

А кто спикеры?

Команда Lurye, Chumakov & Partners: соуправляющие партнеры Андрей Чумаков и Владислав Лурье, советник Алла Абарышева и старший юрист, соруководитель практики LCh Private Capital Андрей Диденко.

Дополнительные полезные ссылки и действия.

Вы можете заранее присоединиться к чату в Telegram, чтобы заранее задать вопросы экспертам.

Можно посмотреть недавние вебинары ребят на Youtube.

Я периодически рассказываю вам о мероприятиях от Lurye, Chumakov & Partners, но если вы про них не знаете, то это юридическая фирма, специализирующаяся на венчурных сделках, создании инвестиционных фондов и сопровождении проектов в технологических хабах в Азии, на Ближнем Востоке, ЕАЭС, ЕС и США.

@proVenture

#реклама

norland-legal.timepad.ru

Вебинар "ОАЭ-2023. Новая реальность для российского бизнеса" / События на TimePad.ru

На вебинаре мы расскажем про ключевые изменения в законодательстве ОАЭ, которые окажут существенное влияние на налогообложение, операции с криптоактивами и структурирование бизнеса в Дубае и других эмиратах ОАЭ.