The Best Micro Venture Capital Firms in the US.

FasterCapital (такой то-ли инвестбанк, то ли deal-by-deal фонд) составил прикольный список – Micro VCs в США. Их определение немного не соотносится с тем, которое интуитивно было бы у меня – они подсвечивают фонды, которые инвестируют небольшие суммы (от $500K до $2M), а не небольшие фонды сами по себе (с небольшим AuM), но в этом рейтинге есть особенность – у него есть региональный сплит (по США), и тут как раз уже определения часто (но не всегда!) сходятся – фонды с небольшим AuM, которые еще и инвестируют небольшие чеки.

А это то, что я хотел подсветить, потому что про большие фонды говорят много, к ним стучатся все. Но иногда нам нужны небольшие инвесторы – положат недостающую сумму, быстрее примут решения, будут закрывать бриджи. И так далее.

В общем, ищите релевантных для себя, там кое-где написаны отрасли и направления сразу в статье.

Ссылка: https://fastercapital.com/content/The-Best-Micro-Venture-Capital-Firms-in-the-U-S.html#The-best-micro-venture-capital-firms-in-the-U-S

East Coast Micro VCs to watch.

1. Forum VC (ex-Acceleprise Ventures): https://www.forumvc.com/

2. Arsenal Venture Partners: https://arsenalgrowth.com/

3. Bee Partners: https://www.beepartners.vc/

4. FirstMark Capital: https://firstmarkcap.com/

5. Founder Collective: https://foundercollective.com/

6. GGV Capital: diversified: https://www.ggvc.com/

7. Greycroft Partners: https://www.greycroft.com/

8. NEA: https://www.nea.com/

9. Polaris Partners: https://polarispartners.com/

West Coast Micro VCs to watch.

1. Forum VC (ex-Acceleprise Ventures): https://www.forumvc.com/

2. Boost VC: https://www.boost.vc/

3. Founder's Co-op: https://www.founderscoop.com/

4. Highway1: https://highway1.io/

5. I/o Ventures: http://ventures.io/

6. Lemnos Labs: https://lemnos.vc/

7. Runway Ventures: http://runwayvp.com/

8. Science Inc.: https://www.science-inc.com/

Midwest Micro VCs to watch.

1. Chicago Ventures: https://chicagoventures.com/

2. Hyde Park Venture Partners: https://www.hydeparkvp.com/

3. Drive Capital: https://drivecapital.com/

4. Pritzker Group Venture Capital: https://www.pritzkergroup.com/venture-capital/

5. MATH Venture Partners: https://www.mathventurepartners.com/

Southeast Micro VCs to watch.

1. Grit Ventures: https://www.gritventures.com/

2. Tech Square Ventures: https://www.techsquareventures.com/

3. The Catalyst Fund: https://bfaglobal.com/catalyst-fund/

4. BlueChili Venture Partners: https://www.bluechilli.com/

5. Soar Ventures: https://soarventure.com/

Southwest Micro VCs to watch

1. Mercury Fund: https://mercuryfund.com/

2. Grotech Ventures: https://www.grotech.com/

3. Techstars Ventures: https://www.techstars.com/

4. Foundry Group: https://foundry.vc/

5. Kickstart Seed Fund: https://kickstartfund.com/

@proVenture

#investors

FasterCapital (такой то-ли инвестбанк, то ли deal-by-deal фонд) составил прикольный список – Micro VCs в США. Их определение немного не соотносится с тем, которое интуитивно было бы у меня – они подсвечивают фонды, которые инвестируют небольшие суммы (от $500K до $2M), а не небольшие фонды сами по себе (с небольшим AuM), но в этом рейтинге есть особенность – у него есть региональный сплит (по США), и тут как раз уже определения часто (но не всегда!) сходятся – фонды с небольшим AuM, которые еще и инвестируют небольшие чеки.

А это то, что я хотел подсветить, потому что про большие фонды говорят много, к ним стучатся все. Но иногда нам нужны небольшие инвесторы – положат недостающую сумму, быстрее примут решения, будут закрывать бриджи. И так далее.

В общем, ищите релевантных для себя, там кое-где написаны отрасли и направления сразу в статье.

Ссылка: https://fastercapital.com/content/The-Best-Micro-Venture-Capital-Firms-in-the-U-S.html#The-best-micro-venture-capital-firms-in-the-U-S

East Coast Micro VCs to watch.

1. Forum VC (ex-Acceleprise Ventures): https://www.forumvc.com/

2. Arsenal Venture Partners: https://arsenalgrowth.com/

3. Bee Partners: https://www.beepartners.vc/

4. FirstMark Capital: https://firstmarkcap.com/

5. Founder Collective: https://foundercollective.com/

6. GGV Capital: diversified: https://www.ggvc.com/

7. Greycroft Partners: https://www.greycroft.com/

8. NEA: https://www.nea.com/

9. Polaris Partners: https://polarispartners.com/

West Coast Micro VCs to watch.

1. Forum VC (ex-Acceleprise Ventures): https://www.forumvc.com/

2. Boost VC: https://www.boost.vc/

3. Founder's Co-op: https://www.founderscoop.com/

4. Highway1: https://highway1.io/

5. I/o Ventures: http://ventures.io/

6. Lemnos Labs: https://lemnos.vc/

7. Runway Ventures: http://runwayvp.com/

8. Science Inc.: https://www.science-inc.com/

Midwest Micro VCs to watch.

1. Chicago Ventures: https://chicagoventures.com/

2. Hyde Park Venture Partners: https://www.hydeparkvp.com/

3. Drive Capital: https://drivecapital.com/

4. Pritzker Group Venture Capital: https://www.pritzkergroup.com/venture-capital/

5. MATH Venture Partners: https://www.mathventurepartners.com/

Southeast Micro VCs to watch.

1. Grit Ventures: https://www.gritventures.com/

2. Tech Square Ventures: https://www.techsquareventures.com/

3. The Catalyst Fund: https://bfaglobal.com/catalyst-fund/

4. BlueChili Venture Partners: https://www.bluechilli.com/

5. Soar Ventures: https://soarventure.com/

Southwest Micro VCs to watch

1. Mercury Fund: https://mercuryfund.com/

2. Grotech Ventures: https://www.grotech.com/

3. Techstars Ventures: https://www.techstars.com/

4. Foundry Group: https://foundry.vc/

5. Kickstart Seed Fund: https://kickstartfund.com/

@proVenture

#investors

{kind=link}

👍15🔥5❤2🏆2

30+ Killer Tools That Are So Valuable That They Feel Illegal To Know Before 2023.

Ух какой заголовок у статьи, как у ролика в TikTok. Но я подобные темы наблюдаю и некоторые сервисы действительно являются прикольными. С вами такими подборками делиться? Ставьте смайлик человечка с компьютером, если так. Проверим.

Статья по ссылке: https://medium.com/swlh/30-killer-tools-that-are-so-valuable-that-they-feel-illegal-to-know-before-2023-9651cb86dd9f

Короче, поехали, подборка супер-пупер тулзов! Я выберу несколько сервисов, которые показались интересными лично мне.

1/ Excalidraw: https://excalidraw.com/

Простой и удобный тул для создания structure charts, потоков и диаграм. Пара аналогов также в статье.

2/ Taskade: https://www.taskade.com/

Прикольный таск-менеджер для команд.

3/ Softr: https://www.softr.io/

No-code инструмент для написания простых приложений, порталов. Соединяет с Airtable, Google Sheets и другими конвенциальными сервисами.

4/ PDF24 Tools: https://tools.pdf24.org/en/

Бесплатная альтернатива Adobe по редактированию документов онлайн.

5/ xTiles: https://xtiles.app/en

Сервис для организации персонального рабочего места. Гибко подстраивается вроде как, интересно поизучать.

6/ Draftpage: https://daftpage.com/

Web-site билдер, который выглядит как Notion. Новая модная альтернатива для Tilda и Webflow.

7/ 12ft: https://12ft.io/

Крутая идея сервиса: присылаешь статью за paywall, а он показывает, как ее получить бесплатно. Я проверил один раз на статье из The Information, не сработало почему-то. Можно попробовать Bloomberg, Forbes или другие штуки, чтобы точно проверить. Но за идею точно стоит поделиться подобным сервисом.

8/ ToffeeShare: https://toffeeshare.com/

Прикольный сервис для отправки больших файлов – отправка идет только тогда, когда открыты окна у получателя и отправителя. То есть, в реальном времени работает.

9/ Magic Eraser: https://magicstudio.com/magiceraser

Сервис для редактирования фото онлайн, выбираешь объект, который не нужен и его можно стереть – при этом заполняется фон по данным остального изображения, что очень удобно.

10/ ContentIdeas: https://contentideas.io/

Идеи для контента – стетей, постов, исследований. Смотрите, что в тренде и нравится читателям, по направлениям, темам. Нет идей о том, что написать в следующем посте? Пишите пост о том, как эти идеи найти.

11/ Summari: https://www.summari.com/

Отправляешь текст, ссылку на статью и получаешь саммари.

P.S. Прикольно, что в статье также зафичерен классный collaborative tool для создания UX интерфейсов FlowMapp, который делают мои знакомые предприниматели: https://www.flowmapp.com/. Отдельно приятно было видеть!

@proVenture

#tools #saas

Ух какой заголовок у статьи, как у ролика в TikTok. Но я подобные темы наблюдаю и некоторые сервисы действительно являются прикольными. С вами такими подборками делиться? Ставьте смайлик человечка с компьютером, если так. Проверим.

Статья по ссылке: https://medium.com/swlh/30-killer-tools-that-are-so-valuable-that-they-feel-illegal-to-know-before-2023-9651cb86dd9f

Короче, поехали, подборка супер-пупер тулзов! Я выберу несколько сервисов, которые показались интересными лично мне.

1/ Excalidraw: https://excalidraw.com/

Простой и удобный тул для создания structure charts, потоков и диаграм. Пара аналогов также в статье.

2/ Taskade: https://www.taskade.com/

Прикольный таск-менеджер для команд.

3/ Softr: https://www.softr.io/

No-code инструмент для написания простых приложений, порталов. Соединяет с Airtable, Google Sheets и другими конвенциальными сервисами.

4/ PDF24 Tools: https://tools.pdf24.org/en/

Бесплатная альтернатива Adobe по редактированию документов онлайн.

5/ xTiles: https://xtiles.app/en

Сервис для организации персонального рабочего места. Гибко подстраивается вроде как, интересно поизучать.

6/ Draftpage: https://daftpage.com/

Web-site билдер, который выглядит как Notion. Новая модная альтернатива для Tilda и Webflow.

7/ 12ft: https://12ft.io/

Крутая идея сервиса: присылаешь статью за paywall, а он показывает, как ее получить бесплатно. Я проверил один раз на статье из The Information, не сработало почему-то. Можно попробовать Bloomberg, Forbes или другие штуки, чтобы точно проверить. Но за идею точно стоит поделиться подобным сервисом.

8/ ToffeeShare: https://toffeeshare.com/

Прикольный сервис для отправки больших файлов – отправка идет только тогда, когда открыты окна у получателя и отправителя. То есть, в реальном времени работает.

9/ Magic Eraser: https://magicstudio.com/magiceraser

Сервис для редактирования фото онлайн, выбираешь объект, который не нужен и его можно стереть – при этом заполняется фон по данным остального изображения, что очень удобно.

10/ ContentIdeas: https://contentideas.io/

Идеи для контента – стетей, постов, исследований. Смотрите, что в тренде и нравится читателям, по направлениям, темам. Нет идей о том, что написать в следующем посте? Пишите пост о том, как эти идеи найти.

11/ Summari: https://www.summari.com/

Отправляешь текст, ссылку на статью и получаешь саммари.

P.S. Прикольно, что в статье также зафичерен классный collaborative tool для создания UX интерфейсов FlowMapp, который делают мои знакомые предприниматели: https://www.flowmapp.com/. Отдельно приятно было видеть!

@proVenture

#tools #saas

Medium

30+ Killer Tools That Are So Valuable That They Feel Illegal To Know Before 2023

I bet that 99.99% of you don’t know about most of these tools.

👨💻15👍8🔥4

💵 Angel Term Sheet Template.

Уверен, что кто-то сейчас активно фандрейзит (надеюсь, не многие). В этой связи хочу поделиться с вами шаблоном терм щита от Евы Кристин Редер (Manos Accelerator). Будете ли вы использовать его в сделке? Может быть и нет. Но это поможет вам обратить внимание на основные моменты по сделке. Ну и на самом деле шаблон предназначен ангелам – об этих условиях финансирования вы можете задумываться, будучи инвесторами.

1/ Источник – альянс ангелов в США (the Alliance of Angels), условия рекомендованы the Angel Capital Association.

2/ В документе представлены ключевые условия:

– Investment structure

– Key economic terms

– Board structure & reporting

– Corporate governance & shareholder agreements

– Due diligence

3/ В документе есть комментарии (с позиции ангелов прежде всего).

Сам term sheet [на 7 страниц] в сообщении ниже.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:6994432448142921728/

#howtovc #termsheet

Уверен, что кто-то сейчас активно фандрейзит (надеюсь, не многие). В этой связи хочу поделиться с вами шаблоном терм щита от Евы Кристин Редер (Manos Accelerator). Будете ли вы использовать его в сделке? Может быть и нет. Но это поможет вам обратить внимание на основные моменты по сделке. Ну и на самом деле шаблон предназначен ангелам – об этих условиях финансирования вы можете задумываться, будучи инвесторами.

1/ Источник – альянс ангелов в США (the Alliance of Angels), условия рекомендованы the Angel Capital Association.

2/ В документе представлены ключевые условия:

– Investment structure

– Key economic terms

– Board structure & reporting

– Corporate governance & shareholder agreements

– Due diligence

3/ В документе есть комментарии (с позиции ангелов прежде всего).

Сам term sheet [на 7 страниц] в сообщении ниже.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:6994432448142921728/

#howtovc #termsheet

{kind=link}

👍7🔥6

🔥 The State of U.S. Early-Stage Venture & Startups: 2022.

Сейчас начинают выходить отчеты. Почему-то мне не очень хочется их читать – я не жду ничего нового из этих отчетов. KPMG, Pitchbook уже вышел. CB Insights пока еще нет. Но есть мини-отчет, от которого я жду более интересного – маркера активности!

Речь идет об отчете от Angellist. Да, сделки только на платформе. Да, только early stage, зато есть нетривиальные инсайты.

1/ Общая картина: сокращение инвестиций в 2022 по сравнению с 2021. Медианные оценки выросли по году в целом, но в во второй половине и в особенности 4К 2022 года сократились. Финтек остался самым популярным сектором для инвестиций (далее web3, но во многом за счет первой половины года). Об этом прочитайте детальнее в отчете.

Но я подсвечу для себя и для вас следующее …

2/ Активность значительно сократилась в 2022 году, но в 4К 2022 она не сократилась по сравнению с 3К 2022 года. Уровень активности сейчас 7.4% [такой процент стартапов, которые находятся в портфеле инвесторов на Angellist, подняли раунд], в 3К было то же самое, а в начале года было на 4.2%% выше. В 3К 2022 года уровень положительной активности был 63.4% (https://t.me/proventure/2045), сейчас – 67.1% (сокращение с начала года на 17%%). Положительная активность – это доля up-rounds среди раундов.

3/ Посмотрите на данные по году – это сууупер-интересно! 2022 год близок к 2020 году по активности и хуже, чем 2017, 2018 и 2019.

4/ Еще очень интересно, как стартапы тратят. Общие затраты стартапов на ранних стадиях увеличились на 4% в 2022 году (правда, в 3К было сокращение на 2%, а в 4КВ еще на 1%). Рост во многом за счет финтека – там растут затраты сильнее всего (на 35% в год). В других секторах они тоже не падают, падают только во frontier tech (на 2% в 2022 году и на 15% в 4К QoQ).

5/ Самое любопытное, что динамика по выручке во многом противоположная. Финтек стартапы имели 35% сокращение выручки, frontier tech потерял 14%. Неплохо выросла выручка у consumer стартапов – на 12%, а стабильна ситуация только у enterprise – рост на 35%.

6/ Я бы обратил внимание на мнения инвесторов относительно 2023. Приведу вам только подборку “заголовков-затравок” интервью:

– 2023 becomes a great vintage for startup investing

– Strict and harsh year for startups

– Breakthrough year for B2B Marketplaces

– Back to basics in 2023

– 2022 hangover continues through first half of 2023

– Clarity around Web3 and AI

– Bridge rounds + maturation of TikTok generation

– Mission-driven founders outperform the market

Читайте детальнее тут: https://www.angellist.com/blog/the-state-of-us-early-stage-venture-startups-2022

Или ищите отчет на [29 страниц] в сообщении ниже.

@proVenture

#research

Сейчас начинают выходить отчеты. Почему-то мне не очень хочется их читать – я не жду ничего нового из этих отчетов. KPMG, Pitchbook уже вышел. CB Insights пока еще нет. Но есть мини-отчет, от которого я жду более интересного – маркера активности!

Речь идет об отчете от Angellist. Да, сделки только на платформе. Да, только early stage, зато есть нетривиальные инсайты.

1/ Общая картина: сокращение инвестиций в 2022 по сравнению с 2021. Медианные оценки выросли по году в целом, но в во второй половине и в особенности 4К 2022 года сократились. Финтек остался самым популярным сектором для инвестиций (далее web3, но во многом за счет первой половины года). Об этом прочитайте детальнее в отчете.

Но я подсвечу для себя и для вас следующее …

2/ Активность значительно сократилась в 2022 году, но в 4К 2022 она не сократилась по сравнению с 3К 2022 года. Уровень активности сейчас 7.4% [такой процент стартапов, которые находятся в портфеле инвесторов на Angellist, подняли раунд], в 3К было то же самое, а в начале года было на 4.2%% выше. В 3К 2022 года уровень положительной активности был 63.4% (https://t.me/proventure/2045), сейчас – 67.1% (сокращение с начала года на 17%%). Положительная активность – это доля up-rounds среди раундов.

3/ Посмотрите на данные по году – это сууупер-интересно! 2022 год близок к 2020 году по активности и хуже, чем 2017, 2018 и 2019.

4/ Еще очень интересно, как стартапы тратят. Общие затраты стартапов на ранних стадиях увеличились на 4% в 2022 году (правда, в 3К было сокращение на 2%, а в 4КВ еще на 1%). Рост во многом за счет финтека – там растут затраты сильнее всего (на 35% в год). В других секторах они тоже не падают, падают только во frontier tech (на 2% в 2022 году и на 15% в 4К QoQ).

5/ Самое любопытное, что динамика по выручке во многом противоположная. Финтек стартапы имели 35% сокращение выручки, frontier tech потерял 14%. Неплохо выросла выручка у consumer стартапов – на 12%, а стабильна ситуация только у enterprise – рост на 35%.

6/ Я бы обратил внимание на мнения инвесторов относительно 2023. Приведу вам только подборку “заголовков-затравок” интервью:

– 2023 becomes a great vintage for startup investing

– Strict and harsh year for startups

– Breakthrough year for B2B Marketplaces

– Back to basics in 2023

– 2022 hangover continues through first half of 2023

– Clarity around Web3 and AI

– Bridge rounds + maturation of TikTok generation

– Mission-driven founders outperform the market

Читайте детальнее тут: https://www.angellist.com/blog/the-state-of-us-early-stage-venture-startups-2022

Или ищите отчет на [29 страниц] в сообщении ниже.

@proVenture

#research

{kind=link}

👍16🔥4❤2

Current VC market from an entrepreneur lens.

Уже который раз хочу вокруг поста Аджая Булусу (NextBillion AI) и думаю – выложить или нет. Да, много текста. Да, нет графиков, как я люблю. Но те мысли, которые он высказывает, во многом соотносятся с моим ощущением, поэтому время пришло.

Как же выглядит сейчас ситуация на венчурном рынке со стороны фаундеров? Аджай говорит, что речь больше про фаундеров из Азии/Индии (но нет), и больше про SaaS стартапы.

1/ Series C/D поднимать сложно. Сложно поднять раунды без подтверждения большого TAM реальными результатами. Стартапы с $20-30M ARR не могут поднять раунды с оценкой ~$300M.

2/ Seed/Series A и иногда Series B более стабильны. Хорошая идея, команда и начальный execution все еще обеспечивают привлечение адекватных раундов. Но все же на результаты смотрят больше.

3/ Flat rounds – это новая горячая тема. Большие VCs просто не хотят переоценивать портфели вниз, поэтому докладывают по +- оценке прошлого раунда. [Добавлю от себя – это включает в себя более агрессивные условия по доходности. Например, liquidation preference 2x или даже гарантированный IRR. В итоге на витрине мы видим рост оценки или стабильную оценку как минимум, а по факту условия для стартапа ухудшились].

4/ Истории с высоким burn не интересны – даже если выручка растет, но если растет burn, поднять деньги очень сложно. Многие винят непрофессиональных инвесторов (хедж фонды и проч), которые пришли на рынок и разогнали его.

5/ В 2021 году:

– VC советовали горячим стартапам (и Аджаю) поднимать по мультипликатору 100х на условном Series B, потому что “другие поднимают так же”.

– VC советовали наращивать burn.

6/ В 2022-2023 годах:

– У всех ощущение, что большинство стартапов переоценены.

– Burn должен сопровождаться эффективностью. Все анализируют Sales Efficiency, CAC, LTV, NRR и т.п.

7/ Тезисы постковидного мира исчерпали себя – экономические ожидания возвращаются к норме.

8/ Раньше все были в процессе IPO и делали SPAC’и. Сейчас окно закрыто – даже компании с +$100M ARR имеют сложности с выходом на публичные рынки.

9/ VC инвесторы работают только, когда они инвестируют. Поэтому неправда, что сделок вообще нет. Они есть, но их меньше. 10х ARR это новая хорошая реальность.

10/ Сейчас время фокусироваться на том, чтобы растить выручку. Рост 2х – это также новая нормальность. Если вы стартап с ~$10M ARR и 2-3 годами runway, вы должны управлять затратами, но все равно поддерживать 2-3х рост в год. Ситуация вряд ли изменится в ближайшем будущем.

Вот такой получился вольный перевод. А сам пост читайте тут: https://www.linkedin.com/feed/update/urn:li:activity:7018169818004549633/

@proVenture

#howtovc

Уже который раз хочу вокруг поста Аджая Булусу (NextBillion AI) и думаю – выложить или нет. Да, много текста. Да, нет графиков, как я люблю. Но те мысли, которые он высказывает, во многом соотносятся с моим ощущением, поэтому время пришло.

Как же выглядит сейчас ситуация на венчурном рынке со стороны фаундеров? Аджай говорит, что речь больше про фаундеров из Азии/Индии (но нет), и больше про SaaS стартапы.

1/ Series C/D поднимать сложно. Сложно поднять раунды без подтверждения большого TAM реальными результатами. Стартапы с $20-30M ARR не могут поднять раунды с оценкой ~$300M.

2/ Seed/Series A и иногда Series B более стабильны. Хорошая идея, команда и начальный execution все еще обеспечивают привлечение адекватных раундов. Но все же на результаты смотрят больше.

3/ Flat rounds – это новая горячая тема. Большие VCs просто не хотят переоценивать портфели вниз, поэтому докладывают по +- оценке прошлого раунда. [Добавлю от себя – это включает в себя более агрессивные условия по доходности. Например, liquidation preference 2x или даже гарантированный IRR. В итоге на витрине мы видим рост оценки или стабильную оценку как минимум, а по факту условия для стартапа ухудшились].

4/ Истории с высоким burn не интересны – даже если выручка растет, но если растет burn, поднять деньги очень сложно. Многие винят непрофессиональных инвесторов (хедж фонды и проч), которые пришли на рынок и разогнали его.

5/ В 2021 году:

– VC советовали горячим стартапам (и Аджаю) поднимать по мультипликатору 100х на условном Series B, потому что “другие поднимают так же”.

– VC советовали наращивать burn.

6/ В 2022-2023 годах:

– У всех ощущение, что большинство стартапов переоценены.

– Burn должен сопровождаться эффективностью. Все анализируют Sales Efficiency, CAC, LTV, NRR и т.п.

7/ Тезисы постковидного мира исчерпали себя – экономические ожидания возвращаются к норме.

8/ Раньше все были в процессе IPO и делали SPAC’и. Сейчас окно закрыто – даже компании с +$100M ARR имеют сложности с выходом на публичные рынки.

9/ VC инвесторы работают только, когда они инвестируют. Поэтому неправда, что сделок вообще нет. Они есть, но их меньше. 10х ARR это новая хорошая реальность.

10/ Сейчас время фокусироваться на том, чтобы растить выручку. Рост 2х – это также новая нормальность. Если вы стартап с ~$10M ARR и 2-3 годами runway, вы должны управлять затратами, но все равно поддерживать 2-3х рост в год. Ситуация вряд ли изменится в ближайшем будущем.

Вот такой получился вольный перевод. А сам пост читайте тут: https://www.linkedin.com/feed/update/urn:li:activity:7018169818004549633/

@proVenture

#howtovc

{kind=link}

👍20🔥6❤4👏2

Персональный CRM на Notion.

Тут из серии “нет времени объяснять”.

Качпер Замбрыски (AhoyConnect) сделал прикольный темплейт персональной CRM, который работает на Notion. Лично я считаю, что персональный CRM – это очень важная история, самое главное, чтобы она нативно встраивалась в работу и взаимодействие с другими людьми.

Основная проблема классических CRM заключается в том, что у них мало интеграций с социальными сетями. Например, с тем же Linkedin. Так вот, этот темплейт включает в себя также интеграцию с Linkedin.

Как это работает?

☝️ В CRM можно добавлять контакты из Linkedin в один клик. Добавлять контакты без интеграций нужно руками.

⏰ Можно установить уведомления для follow-ups с контактами

🔍 Фильтры по позициям, увлечениям, категории и т.п.

📝 Можно оставить заметки, дни рождения, какие-то fun facts, to-dos и т.п.

Что для этого надо сделать?

1/ Открыть template в Notion: https://ahoyconnect.notion.site/Personal-CRM-e849434674334b88a8a1fbbe59824b29

2/ Скопировать его себе (через Duplicate в правом верхнем углу)

3/ Сделать себе аккаунт на Bardeen: https://www.bardeen.ai/, установить Chrome Extension

(все, что описано дальше лучше делать параллельно с просмотром инструкции на Loom: https://www.loom.com/share/0a96431943354adb91435da18de31612)

4/ Создать шаблон автозаполнения (Autobook) в Bardeen

5/ Добавить Bardeen в своем Notion в разделе Connections

6/ Все, теперь можно из Linkedin добавлять в Notion контакты.

Все ссылки уже привел выше, но для проформы еще ссылка на сам пост: https://www.linkedin.com/feed/update/urn:li:activity:7021792334480564224/

@proVenture

#полезное

Тут из серии “нет времени объяснять”.

Качпер Замбрыски (AhoyConnect) сделал прикольный темплейт персональной CRM, который работает на Notion. Лично я считаю, что персональный CRM – это очень важная история, самое главное, чтобы она нативно встраивалась в работу и взаимодействие с другими людьми.

Основная проблема классических CRM заключается в том, что у них мало интеграций с социальными сетями. Например, с тем же Linkedin. Так вот, этот темплейт включает в себя также интеграцию с Linkedin.

Как это работает?

☝️ В CRM можно добавлять контакты из Linkedin в один клик. Добавлять контакты без интеграций нужно руками.

⏰ Можно установить уведомления для follow-ups с контактами

🔍 Фильтры по позициям, увлечениям, категории и т.п.

📝 Можно оставить заметки, дни рождения, какие-то fun facts, to-dos и т.п.

Что для этого надо сделать?

1/ Открыть template в Notion: https://ahoyconnect.notion.site/Personal-CRM-e849434674334b88a8a1fbbe59824b29

2/ Скопировать его себе (через Duplicate в правом верхнем углу)

3/ Сделать себе аккаунт на Bardeen: https://www.bardeen.ai/, установить Chrome Extension

(все, что описано дальше лучше делать параллельно с просмотром инструкции на Loom: https://www.loom.com/share/0a96431943354adb91435da18de31612)

4/ Создать шаблон автозаполнения (Autobook) в Bardeen

5/ Добавить Bardeen в своем Notion в разделе Connections

6/ Все, теперь можно из Linkedin добавлять в Notion контакты.

Все ссылки уже привел выше, но для проформы еще ссылка на сам пост: https://www.linkedin.com/feed/update/urn:li:activity:7021792334480564224/

@proVenture

#полезное

{kind=link}

🔥18👍7

🔥 Mercury: Raise Seed. Заявки принимаются до 9 февраля 2023 года.

Друзья, обращаю ваше внимание, что сейчас есть интересная возможность - можно подать заявку на программу Raise Seed от необанка Mercury.

Уверен, что почти все знают, что такое Mercury, но если коротко - это один из необанков в США, который работает с малым бизнесом в общем и с технологическими стартапами в частности. В сытный 2021 год он был оценен в $1.6B на Series B, и много помогает фаундерам. В частности, вы можете найти даже несколько постов со ссылкой на основателя банка Иммада Ахунда тут в @proVenture.

Короче, переходите по ссылке и оставляйте заявки: https://mercury.com/raise/seed

Подсмотрел я про программу у Георгия Левина (основатель классного стартапа Hints) в посте, и вот, что он пишет про эту программу:

Цель программы - помочь early stage стартапам с Seed раундом. Программа полностью online: по сути несколько звонков в неделю с командой Mercury и с группой других основателей.

Что она мне дала:

- Выход на американские топ-фонды. Mercury делает интро с релевантными фондами.

- Очень классный networking с основателями. С некоторыми до сих пор продолжаем общаться и помогать друг другу.

- Полезные знания про fundraising и поиск PMF

По-моему, очень даже классный фидбэк из первых уст. К слову, подписывайтесь на канал Георгия @gosha_from_the_block. На правах НЕрекламы.

@proVenture

#fundraising

Друзья, обращаю ваше внимание, что сейчас есть интересная возможность - можно подать заявку на программу Raise Seed от необанка Mercury.

Уверен, что почти все знают, что такое Mercury, но если коротко - это один из необанков в США, который работает с малым бизнесом в общем и с технологическими стартапами в частности. В сытный 2021 год он был оценен в $1.6B на Series B, и много помогает фаундерам. В частности, вы можете найти даже несколько постов со ссылкой на основателя банка Иммада Ахунда тут в @proVenture.

Короче, переходите по ссылке и оставляйте заявки: https://mercury.com/raise/seed

Подсмотрел я про программу у Георгия Левина (основатель классного стартапа Hints) в посте, и вот, что он пишет про эту программу:

Цель программы - помочь early stage стартапам с Seed раундом. Программа полностью online: по сути несколько звонков в неделю с командой Mercury и с группой других основателей.

Что она мне дала:

- Выход на американские топ-фонды. Mercury делает интро с релевантными фондами.

- Очень классный networking с основателями. С некоторыми до сих пор продолжаем общаться и помогать друг другу.

- Полезные знания про fundraising и поиск PMF

По-моему, очень даже классный фидбэк из первых уст. К слову, подписывайтесь на канал Георгия @gosha_from_the_block. На правах НЕрекламы.

@proVenture

#fundraising

{kind=link}

👍11🔥5❤🔥2❤1

🚀 8 вопросов по раунду #36 – блиц для основателей стартапов.

Почему интересно прочитать 36-й выпуск #прораунды? Причин много: (1) потому что это большая сделка на ранней стадии (привлекли $5.5M), (2) потому что это сделка в crypto секторе во время, когда он переживает спад, (3) потому что вряд ли многие из вас где-то еще читали про нее, поскольку с русскоязычной прессой команда не общалась [наверное, я проскочил, поскольку я вроде как не пресса – что чистая правда], (4) потому что, как всегда, советы от предпринимателей, которые подняли раунды крайне ценны!

Все это про посевной раунд $5.5M стартапа Finery Markets, в котором со-лидировали G1 Ventures, Gumi Cryptos Capital и Shima Capital, и принимали участие также синдикат Daedalus Angels, Communitas Capital, DV Chain, GravityX, oneAlpha, Floating Point Group и необанк Unlimint. Про все это рассказывает со-основатель компании Константин Шульга.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Сфокусированный фандрейз после принятие решения о раунде занял 7 месяцев, с мая 2022 по ноябрь 2022. До этого порядка 5-6 месяцев были знакомства с потенциальными инвесторами в пассивном режиме.

2. Со сколькими инвесторами общались?

98 инвесторов, с которыми я лично провел минимум один полноценный звонок/встречу на тему раунда.

3. Топ-3 причины, почему вам говорили нет.

— Чаще всего звучала фраза про рыночный тайминг (в мае случилась Terra/Luna, затем Celsius и в ноябре FTX) и предложение оставаться на связи для участия в следующих раундах.

К слову, во время краха FTX ни один из инвесторов не вышел из сделки и не сократил чек. Это стало важным индикатором “хорошего инвестора”, который разделяет видение рынка и долгосрочный подход.

4. Топ-3 качества хорошего инвестора для вас.

В этот раз мы искали smart money, которые разделяют наше видение рынка и помогут нам вырасти за счет:

— Интро к потенциальным клиентам/партнерам, в т.ч. из портфельных компаний.

— Рыночной экспертизы и репутации (к примеру, среди наших инвесторов есть как лидеры web3 индустрии, так и экс-CEO крупнейших финансовых компаний: NYSE, Thomson Reuters, Instinet).

— Географической диверсификация под рост в различных регионах.

Со временем эти критерии могут поменяться.

5. Через сколько месяцев планируете следующий раунд?

12-18 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Мы были операционно прибыльны до начала активной стадии фандрейза. Соответсвенно, runway был не ограничен. Когда решили привлекать деньги, увеличили расходы под будущий рост. Но были готовы сократиться в случае отсутствия договоренности по сделке и сохранить runway.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

У нас было 2 партнера/агента в США и Канаде, которые совокупно помогли закрыть 20% раунда. Обоих я знал лично более 8 лет по предыдущему опыту работы и доверял их репутации. Специальных агентов под сделку не привлекали.

Ещё 25% удалось закрыть благодаря теплым интро от клиентов, которые по своей инициативе провели несколько часов, описывая преимущества нашей бизнес модели своим инвесторам.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

— Теплый интро решает. Знакомьтесь через партнеров/клиентов/друзей, которые не просто представят вас, но и скажут несколько (искренних) теплых слов про вас и ваш продукт.

— Не торопитесь. Заложите на фандрайз 6-12 мес. Не каждый может это позволить. Но это даёт отличный результат. Начните со знакомства, обмена мнением по рынку и первое время узнавайте друг друга + делитесь прогрессом по проекту. И только потом переходите к разговору о раунде.

— Идеальный сценарий - перебирать инвесторов, пока не найдете тех, кому не нужно объяснять базовый смысл вашего продукта. Есть smart money, которые разделяют ваше видение рынка и ждут пока вы к ним придете. Их нужно только найти. Желательно, соблюдая п.1 и 2.

Про сам раунд подробнее можно прочитать тут: https://tech.eu/2022/11/30/finery-markets-lands-55-million-to/

@proVenture

Почему интересно прочитать 36-й выпуск #прораунды? Причин много: (1) потому что это большая сделка на ранней стадии (привлекли $5.5M), (2) потому что это сделка в crypto секторе во время, когда он переживает спад, (3) потому что вряд ли многие из вас где-то еще читали про нее, поскольку с русскоязычной прессой команда не общалась [наверное, я проскочил, поскольку я вроде как не пресса – что чистая правда], (4) потому что, как всегда, советы от предпринимателей, которые подняли раунды крайне ценны!

Все это про посевной раунд $5.5M стартапа Finery Markets, в котором со-лидировали G1 Ventures, Gumi Cryptos Capital и Shima Capital, и принимали участие также синдикат Daedalus Angels, Communitas Capital, DV Chain, GravityX, oneAlpha, Floating Point Group и необанк Unlimint. Про все это рассказывает со-основатель компании Константин Шульга.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Сфокусированный фандрейз после принятие решения о раунде занял 7 месяцев, с мая 2022 по ноябрь 2022. До этого порядка 5-6 месяцев были знакомства с потенциальными инвесторами в пассивном режиме.

2. Со сколькими инвесторами общались?

98 инвесторов, с которыми я лично провел минимум один полноценный звонок/встречу на тему раунда.

3. Топ-3 причины, почему вам говорили нет.

— Чаще всего звучала фраза про рыночный тайминг (в мае случилась Terra/Luna, затем Celsius и в ноябре FTX) и предложение оставаться на связи для участия в следующих раундах.

К слову, во время краха FTX ни один из инвесторов не вышел из сделки и не сократил чек. Это стало важным индикатором “хорошего инвестора”, который разделяет видение рынка и долгосрочный подход.

4. Топ-3 качества хорошего инвестора для вас.

В этот раз мы искали smart money, которые разделяют наше видение рынка и помогут нам вырасти за счет:

— Интро к потенциальным клиентам/партнерам, в т.ч. из портфельных компаний.

— Рыночной экспертизы и репутации (к примеру, среди наших инвесторов есть как лидеры web3 индустрии, так и экс-CEO крупнейших финансовых компаний: NYSE, Thomson Reuters, Instinet).

— Географической диверсификация под рост в различных регионах.

Со временем эти критерии могут поменяться.

5. Через сколько месяцев планируете следующий раунд?

12-18 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Мы были операционно прибыльны до начала активной стадии фандрейза. Соответсвенно, runway был не ограничен. Когда решили привлекать деньги, увеличили расходы под будущий рост. Но были готовы сократиться в случае отсутствия договоренности по сделке и сохранить runway.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

У нас было 2 партнера/агента в США и Канаде, которые совокупно помогли закрыть 20% раунда. Обоих я знал лично более 8 лет по предыдущему опыту работы и доверял их репутации. Специальных агентов под сделку не привлекали.

Ещё 25% удалось закрыть благодаря теплым интро от клиентов, которые по своей инициативе провели несколько часов, описывая преимущества нашей бизнес модели своим инвесторам.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

— Теплый интро решает. Знакомьтесь через партнеров/клиентов/друзей, которые не просто представят вас, но и скажут несколько (искренних) теплых слов про вас и ваш продукт.

— Не торопитесь. Заложите на фандрайз 6-12 мес. Не каждый может это позволить. Но это даёт отличный результат. Начните со знакомства, обмена мнением по рынку и первое время узнавайте друг друга + делитесь прогрессом по проекту. И только потом переходите к разговору о раунде.

— Идеальный сценарий - перебирать инвесторов, пока не найдете тех, кому не нужно объяснять базовый смысл вашего продукта. Есть smart money, которые разделяют ваше видение рынка и ждут пока вы к ним придете. Их нужно только найти. Желательно, соблюдая п.1 и 2.

Про сам раунд подробнее можно прочитать тут: https://tech.eu/2022/11/30/finery-markets-lands-55-million-to/

@proVenture

Tech.eu

Finery Markets lands $5.5 million to help businesses scale with live crypto liquidity trades

Post-FTX, Finery Markets stresses it is a "non-custodial" business and never has reason to access customer crypto funds.

🔥19👍14

Топ-10 самых активных венчурных инвесторов Европы на посевной стадии в 2022.

Sifted выпустил свое исследование Tech in review report 2022 (платное), где в том числе посчитал венчурные сделки в Европе и отметил, кто является самыми активными инвесторами.

Ниже список самых активных инвесторов на посевной стадии (в скобках количество сделок).

1/ Y Combinator (62)

2/ Bpifrance (59)

3/ Antler (58)

4/ Kima Ventures (43)

5/ Speedinvest (41)

6-8/ High-Tech Gründerfonds, Seedcamp, Startup Wise Guys (36)

9-10/ APX Ventures, SFC Capital (26)

Список небольшой, но полезный: активность в кризисный период для рынка – это показатель потенциальной заинтересованности в новых инвестициях.

К тому же в статье есть еще кое-что. Sifted задавал вопросы инвесторам на тему того, что делать сейчас на таком рынке фаундерам (“Advice for your portfolio founders in the current market”).

Несколько выдержек из ответов:

– Y Combinator: “if you are post Series A and pre-product market fit, don’t expect another round to happen at all until you have obviously hit product market fit.”

– Speedinvest: ”Plan for over two years of runway and solve the ‘must haves’, not ‘nice to haves’, for your target customers.”

@proVenture

https://sifted.eu/articles/most-active-investors-seed-stage-europe-2022/

#investors

Sifted выпустил свое исследование Tech in review report 2022 (платное), где в том числе посчитал венчурные сделки в Европе и отметил, кто является самыми активными инвесторами.

Ниже список самых активных инвесторов на посевной стадии (в скобках количество сделок).

1/ Y Combinator (62)

2/ Bpifrance (59)

3/ Antler (58)

4/ Kima Ventures (43)

5/ Speedinvest (41)

6-8/ High-Tech Gründerfonds, Seedcamp, Startup Wise Guys (36)

9-10/ APX Ventures, SFC Capital (26)

Список небольшой, но полезный: активность в кризисный период для рынка – это показатель потенциальной заинтересованности в новых инвестициях.

К тому же в статье есть еще кое-что. Sifted задавал вопросы инвесторам на тему того, что делать сейчас на таком рынке фаундерам (“Advice for your portfolio founders in the current market”).

Несколько выдержек из ответов:

– Y Combinator: “if you are post Series A and pre-product market fit, don’t expect another round to happen at all until you have obviously hit product market fit.”

– Speedinvest: ”Plan for over two years of runway and solve the ‘must haves’, not ‘nice to haves’, for your target customers.”

@proVenture

https://sifted.eu/articles/most-active-investors-seed-stage-europe-2022/

#investors

{kind=link}

🔥7👍1🍓1

🔥 Mendoza Magic: фреймворк для бенчмаркинга эффективного роста стартапа.

Асаф Йоффе (Vertex Ventures) написал очень интересную статью, где постарался предложить фреймворк для бенчмаркинга эффективного роста стартапов.

Что это значит? Сейчас широкие венчурные массы говорят, что надо следить за burn rate, но при этом надо все равно быстро расти. Но как понять, насколько быстро нужно расти, чтобы рост считался быстрым, но при этом все равно управлять своим runway/burn rate?

Ответ вот в этой статье: https://medium.com/@asaf_31000/mendoza-magic-9fd018135384

1/ Асаф и команда Vertex нашли ответ для себя в комбинации двух метрик:

– Они взяли модель Mendoza Line (предложена Scale Venture Partners еще в 2019 году).

– И сопоставили ее с широко известной метрикой Magic Number.

2/ Mendoza Line.

Это график роста стартапа в зависимости от размеров его бизнеса (ARR).

Ключевая предпосылка заключается в том, что стартап может делать IPO при условии $100M ARR и роста 25% в год. Стартап достигает такого размера постепенно и постепенно сокращает темпы роста. Получается, мы имеем референсные значения роста. Например, стартап с $10M ARR должен расти 77% в год, и ему в идеальном сценарии потребуется 6 лет до достижения $100M ARR и потенциального IPO.

Детали читайте тут: https://www.scalevp.com/blog/understanding-the-mendoza-line-for-saas-growth

3/ Magic Number.

Считается так = (Current quarter ARR – Previous quarter ARR) / Previous quarter acquisition spent.

Долгосрочно он должен стремиться е 0.7х, если основываться на данных Scale Venture Partners: https://www.scalevp.com/blog/saas-metrics-a-history-of-the-magic-number

4/ Комбинация дает Mendoza Magic

– По одной оси показывается Spread to Mendoza = YoY рост стартапа (минус) модельный рост стартапа такого же размера по Mendoza Line. То есть, Если стартап с $10M ARR растет 100% в год, то Spread будет равен 100%-77% = 33%

– По другой оси показывается Magic Number. Допустим $10M - $7M / $3M = 1.0x

5/ Матрица Vertex – смотрите приложенный рисунок!

В итоге наш стартап из примера попадает в группу IPO Bound – это самая лучшая группа.

– IPO Bound: стартап, который имеет шансы остаться независимым крутым бизнесом и сделать IPO. У него рост лучше модельного и Magic Number выше модельного, то есть, рост более эффективный.

– VC Subsidized Growth: в этой группе рост выше модельного, но эффективность ниже модельной. Получается, инвесторы спонсируют рост. На текущем рынке таким стартапам будет очень сложно поднять раунд.

– All Steak But No Sizzle: высокий GTM efficiency, но не такой высокий рост. Возможно, стоит поднажать и расти чуть быстрее, даже если чуть снизится эффективность.

– Figuring It Out: рост не такой большой, как должен быть, к тому же GTM не эффективный. Таким стартапам вообще будет сложно.

Достаточно наглядно и достаточно insightful, мне прям зашло.

@proVenture

#howtovc #fundraising #saas

Асаф Йоффе (Vertex Ventures) написал очень интересную статью, где постарался предложить фреймворк для бенчмаркинга эффективного роста стартапов.

Что это значит? Сейчас широкие венчурные массы говорят, что надо следить за burn rate, но при этом надо все равно быстро расти. Но как понять, насколько быстро нужно расти, чтобы рост считался быстрым, но при этом все равно управлять своим runway/burn rate?

Ответ вот в этой статье: https://medium.com/@asaf_31000/mendoza-magic-9fd018135384

1/ Асаф и команда Vertex нашли ответ для себя в комбинации двух метрик:

– Они взяли модель Mendoza Line (предложена Scale Venture Partners еще в 2019 году).

– И сопоставили ее с широко известной метрикой Magic Number.

2/ Mendoza Line.

Это график роста стартапа в зависимости от размеров его бизнеса (ARR).

Ключевая предпосылка заключается в том, что стартап может делать IPO при условии $100M ARR и роста 25% в год. Стартап достигает такого размера постепенно и постепенно сокращает темпы роста. Получается, мы имеем референсные значения роста. Например, стартап с $10M ARR должен расти 77% в год, и ему в идеальном сценарии потребуется 6 лет до достижения $100M ARR и потенциального IPO.

Детали читайте тут: https://www.scalevp.com/blog/understanding-the-mendoza-line-for-saas-growth

3/ Magic Number.

Считается так = (Current quarter ARR – Previous quarter ARR) / Previous quarter acquisition spent.

Долгосрочно он должен стремиться е 0.7х, если основываться на данных Scale Venture Partners: https://www.scalevp.com/blog/saas-metrics-a-history-of-the-magic-number

4/ Комбинация дает Mendoza Magic

– По одной оси показывается Spread to Mendoza = YoY рост стартапа (минус) модельный рост стартапа такого же размера по Mendoza Line. То есть, Если стартап с $10M ARR растет 100% в год, то Spread будет равен 100%-77% = 33%

– По другой оси показывается Magic Number. Допустим $10M - $7M / $3M = 1.0x

5/ Матрица Vertex – смотрите приложенный рисунок!

В итоге наш стартап из примера попадает в группу IPO Bound – это самая лучшая группа.

– IPO Bound: стартап, который имеет шансы остаться независимым крутым бизнесом и сделать IPO. У него рост лучше модельного и Magic Number выше модельного, то есть, рост более эффективный.

– VC Subsidized Growth: в этой группе рост выше модельного, но эффективность ниже модельной. Получается, инвесторы спонсируют рост. На текущем рынке таким стартапам будет очень сложно поднять раунд.

– All Steak But No Sizzle: высокий GTM efficiency, но не такой высокий рост. Возможно, стоит поднажать и расти чуть быстрее, даже если чуть снизится эффективность.

– Figuring It Out: рост не такой большой, как должен быть, к тому же GTM не эффективный. Таким стартапам вообще будет сложно.

Достаточно наглядно и достаточно insightful, мне прям зашло.

@proVenture

#howtovc #fundraising #saas

{kind=link}

👍12🔥6

We Don’t Have Nearly Enough Startups.

Ннамди Ирегбулем (Lightspeed Venture Partners) сделал любопытную аналитику – он погонял регрессии по данным Pitchbook и показал наглядно, как влияет спрос и предложение на венчурном рынке на количество сделок и оценки.

В общем, наглядно видно, что (а) хороших стартапов и вообще стартапов меньше, чем спроса на них, и (б) рост оценок разгоняли инвесторы в большей степени, чем стартапы.

Куда вам и мне с этим знанием в виде графиков? Честно, не знаю. Но зато прикольно.

А что вообще тут мне показалось интересным? Один момент – посмотрите на приложенные графики по количеству сделок и по оценкам:

– логически и инвесторы и стартапы влияют положительно на количество сделок. Чем больше инвесторов, тем больше сделок. Чем больше стартапов, тем больше сделок.

– логически на оценки влияние немного другое: чем больше инвесторов, тем выше оценки (выше спрос), но чем больше стартапов, тем оценки ниже (рост количества стартапов влияет отрицательно на оценки).

– Это видно на графиках, потому что в количестве сделок области стартапов и инвесторов практически все выше нуля, а на графике с оценками – стартапы ниже, а инвесторы выше.

– Теперь посмотрите на графики Series D+. В графике с количеством сделок область стартапов падает ниже нуля – получается, что стартапы реже выходят на рынок для поднятия денег? Вроде как да. А на графике с оценкой, наоборот, вся область на этой стадии положительная. Получается, что если они выходят, то только если могут получить хорошие оценки. Вот это достаточно любопытно получается.

Ну и да, стартапов меньше, чем инвесторов в относительном виде. Lightspeed хочет больше стартапов 😂

@proVenture

https://medium.com/lightspeed-venture-partners/we-dont-have-nearly-enough-startups-6bab1a97a3b8

#research

Ннамди Ирегбулем (Lightspeed Venture Partners) сделал любопытную аналитику – он погонял регрессии по данным Pitchbook и показал наглядно, как влияет спрос и предложение на венчурном рынке на количество сделок и оценки.

В общем, наглядно видно, что (а) хороших стартапов и вообще стартапов меньше, чем спроса на них, и (б) рост оценок разгоняли инвесторы в большей степени, чем стартапы.

Куда вам и мне с этим знанием в виде графиков? Честно, не знаю. Но зато прикольно.

А что вообще тут мне показалось интересным? Один момент – посмотрите на приложенные графики по количеству сделок и по оценкам:

– логически и инвесторы и стартапы влияют положительно на количество сделок. Чем больше инвесторов, тем больше сделок. Чем больше стартапов, тем больше сделок.

– логически на оценки влияние немного другое: чем больше инвесторов, тем выше оценки (выше спрос), но чем больше стартапов, тем оценки ниже (рост количества стартапов влияет отрицательно на оценки).

– Это видно на графиках, потому что в количестве сделок области стартапов и инвесторов практически все выше нуля, а на графике с оценками – стартапы ниже, а инвесторы выше.

– Теперь посмотрите на графики Series D+. В графике с количеством сделок область стартапов падает ниже нуля – получается, что стартапы реже выходят на рынок для поднятия денег? Вроде как да. А на графике с оценкой, наоборот, вся область на этой стадии положительная. Получается, что если они выходят, то только если могут получить хорошие оценки. Вот это достаточно любопытно получается.

Ну и да, стартапов меньше, чем инвесторов в относительном виде. Lightspeed хочет больше стартапов 😂

@proVenture

https://medium.com/lightspeed-venture-partners/we-dont-have-nearly-enough-startups-6bab1a97a3b8

#research

{kind=link}

👍7🔥3🤔2🤨1

🚀 8 вопросов по раунду #37 – блиц для основателей стартапов.

37-й выпуск #прораунды тоже достаточно необычный. Раунд этого участника был поднят на внешнем спросе от органиченного количества инвесторов. В кризис. Wow! Но лучше узнаем все из первых уст – на мои вопросы отвечает основатель стартапа Fibery Михаил Дубаков. Они привлекли $5.2M на Series A от Tal Ventures и AltaIR Capital.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

У нас все было неожиданно просто. Один наш клиент, который пользуется Fibery и доволен им, спросил, а не познакомить ли нас с их инвестором? Мы познакомились и понравились друг другу. Тогда мы еще не начинали искать раунд, хотели через несколько месяцев начать. Но спустя еще 2-3 звонка они сделали хорошее предложение и мы согласились, чтобы время не терять. Так что весь процесс занял пару месяцев.

2. Со сколькими инвесторами общались?

Если для seed раунда я поговорил где-то с 50 инвесторами, то для этого раунда кажется с 2-3. Но в этом случае они сами на нас выходили, а не мы их искали.

3. Топ-3 причины, почему вам говорили нет.

Мне кажется, инвесторы редко раскрывают истинные причины почему “нет”. В сид раунде это были:

– локация (тогда мы были в Беларуси);

– отсутствие явного трекшена; плюс

– сложный рынок, где мы конкурируем с Notion, Airtable, ClickUp.

4. Топ-3 качества хорошего инвестора для вас.

Для меня важно следующее:

– контакт, чтобы с людьми было легко общаться и мы говорили на одном языке.

– Хороший инвестор должен доверять команде, но также честно высказывать свою точку зрения на вещи, которые ему не нравятся.

– В идеале инвестор может быть усилителем, если имеет хорошую сеть знакомств.

5. Через сколько месяцев планируете следующий раунд?

Я думаю, года через два. Текущий рынок крайне непредсказуемый и вообще неясно, что будет через год, скажем. Наша цель вырасти за этот год в 2 раза до $1M ARR, и потом еще в 2-3 раза до $2-3M ARR. Тогда можно будет говорить о новом раунде.

6. Какой runway у вас оставался перед текущим раундом?

Около 9 месяцев, насколько я помню.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Тут я ответил уже в пункте 1, это был наш клиент. Кажется, это вообще идеальная ситуация, потому что он хорошо может показать инвестору пользу продукта.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

После нескольких раундов я могу посоветовать следующее:

– Научиться понимать что “может быть” это точно “нет” и не тратить время на таких инвесторов.

– Расширять свою сеть знакомств, можно спрашивать у инвестора, который говорит “нет”, кого они могут еще посоветовать для вашего стартапа и стадии.

– Сфокусироваться на каналах распространения, а не на продукте. Мне это сложно, потому что я product-oriented CEO, но без понимания каналов будет сложно говорить с инвесторами на одном языке.

– Сделать хороший pitchdeck с классным дизайном. Это часто единственное, что видит инвестор когда принимает решение говорить с вами или нет.

– Холодный контакт редко работает, лучше всего просить сделать интро у кого-то, кто с инвестором знаком.

Спасибо за ответы!

Про сам раунд можно прочитать тут: https://tech.eu/2023/01/31/work-and-knowledge-management-platform-fibery-raises-52-million

@proVenture

37-й выпуск #прораунды тоже достаточно необычный. Раунд этого участника был поднят на внешнем спросе от органиченного количества инвесторов. В кризис. Wow! Но лучше узнаем все из первых уст – на мои вопросы отвечает основатель стартапа Fibery Михаил Дубаков. Они привлекли $5.2M на Series A от Tal Ventures и AltaIR Capital.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

У нас все было неожиданно просто. Один наш клиент, который пользуется Fibery и доволен им, спросил, а не познакомить ли нас с их инвестором? Мы познакомились и понравились друг другу. Тогда мы еще не начинали искать раунд, хотели через несколько месяцев начать. Но спустя еще 2-3 звонка они сделали хорошее предложение и мы согласились, чтобы время не терять. Так что весь процесс занял пару месяцев.

2. Со сколькими инвесторами общались?

Если для seed раунда я поговорил где-то с 50 инвесторами, то для этого раунда кажется с 2-3. Но в этом случае они сами на нас выходили, а не мы их искали.

3. Топ-3 причины, почему вам говорили нет.

Мне кажется, инвесторы редко раскрывают истинные причины почему “нет”. В сид раунде это были:

– локация (тогда мы были в Беларуси);

– отсутствие явного трекшена; плюс

– сложный рынок, где мы конкурируем с Notion, Airtable, ClickUp.

4. Топ-3 качества хорошего инвестора для вас.

Для меня важно следующее:

– контакт, чтобы с людьми было легко общаться и мы говорили на одном языке.

– Хороший инвестор должен доверять команде, но также честно высказывать свою точку зрения на вещи, которые ему не нравятся.

– В идеале инвестор может быть усилителем, если имеет хорошую сеть знакомств.

5. Через сколько месяцев планируете следующий раунд?

Я думаю, года через два. Текущий рынок крайне непредсказуемый и вообще неясно, что будет через год, скажем. Наша цель вырасти за этот год в 2 раза до $1M ARR, и потом еще в 2-3 раза до $2-3M ARR. Тогда можно будет говорить о новом раунде.

6. Какой runway у вас оставался перед текущим раундом?

Около 9 месяцев, насколько я помню.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Тут я ответил уже в пункте 1, это был наш клиент. Кажется, это вообще идеальная ситуация, потому что он хорошо может показать инвестору пользу продукта.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

После нескольких раундов я могу посоветовать следующее:

– Научиться понимать что “может быть” это точно “нет” и не тратить время на таких инвесторов.

– Расширять свою сеть знакомств, можно спрашивать у инвестора, который говорит “нет”, кого они могут еще посоветовать для вашего стартапа и стадии.

– Сфокусироваться на каналах распространения, а не на продукте. Мне это сложно, потому что я product-oriented CEO, но без понимания каналов будет сложно говорить с инвесторами на одном языке.

– Сделать хороший pitchdeck с классным дизайном. Это часто единственное, что видит инвестор когда принимает решение говорить с вами или нет.

– Холодный контакт редко работает, лучше всего просить сделать интро у кого-то, кто с инвестором знаком.

Спасибо за ответы!

Про сам раунд можно прочитать тут: https://tech.eu/2023/01/31/work-and-knowledge-management-platform-fibery-raises-52-million

@proVenture

Tech.eu

Work and knowledge management platform Fibery raises $5.2 million

Perhaps not the greatest name for a work and knowledge management platform, fib: noun - a lie, typically an unimportant one, Cyprus-based Fibery is bringing all the tools we use everyday under one roof.

🔥7👍5❤3🌭1

База питчдэков по femtech: подборка из 8 презентаций (updating).

Ксюша Куркова (фаундер Bodiac) пишет много про femtech (кстати, отмечает, что это контент 18+) в своем небольшом пока еще канале @niafemtech.

Обращу ваше внимание, что там вышла любопытная подборка питчдэков стартапов по тематике:

– Всего в подборке 8 презентаций, но Ксюша обещала добавлять еще по мере поступления.

– В текущей базе примеры презентаций участников двух специализированных Европейских акселераторов FemTech Lab и Female Founders. Это проекты на Seed стадии.

– Также в текущей базе 3 дэка более крупных стартапов (группа Series A+), которые в совокупности привлекли более $60M: Flo (платформа женского здоровья), Dame (sexual wellness), TBD Health (STI тесты на дому).

Ссылка на пост: https://t.me/niafemtech/319

Ссылка на Google Drive: https://drive.google.com/drive/folders/1BGxLS0lKcaHfRs4gdHRoF2WkC-OzJtEE

@proVenture

#howtovc #полезное #pitch

Ксюша Куркова (фаундер Bodiac) пишет много про femtech (кстати, отмечает, что это контент 18+) в своем небольшом пока еще канале @niafemtech.

Обращу ваше внимание, что там вышла любопытная подборка питчдэков стартапов по тематике:

– Всего в подборке 8 презентаций, но Ксюша обещала добавлять еще по мере поступления.

– В текущей базе примеры презентаций участников двух специализированных Европейских акселераторов FemTech Lab и Female Founders. Это проекты на Seed стадии.

– Также в текущей базе 3 дэка более крупных стартапов (группа Series A+), которые в совокупности привлекли более $60M: Flo (платформа женского здоровья), Dame (sexual wellness), TBD Health (STI тесты на дому).

Ссылка на пост: https://t.me/niafemtech/319

Ссылка на Google Drive: https://drive.google.com/drive/folders/1BGxLS0lKcaHfRs4gdHRoF2WkC-OzJtEE

@proVenture

#howtovc #полезное #pitch

👍10🔥5❤2👎2

Сколько SaaS компании должны тратить на R&D? Данные по 140 компаниям.

Сэмми Абдулла (Blossom Street Ventures) опять проанализировал большое количество SaaS компаний, на этот раз речь идет о том, сколько надо тратить на разработку и исследование.

Что интересного?

1/ R&D spent очень стабилен – 23-24% от выручки за последние 3 года. Очень круто. Четверть выручки тратится на разработку.

2/ Медианная выручка компаний из стабильно растет: $50.8M -> $82.1M -> $123.7M. Это прирост на уровне +62% -> +51%.

3/ Затраты на R&D также растут: $11.9M -> $19.0M -> $29.7M. Это прирост на уровне +59% -> +56%.

4/ Что любопытно? Насколько выше мультипликатор у компаний, которые много тратят на R&D по сравнению с теми, у кого R&D затраты меньше. Такого анализа Сэмми не приводит, но давайте сравним пару компаний:

– Gitlab: 70% (R&D spent as % of revenue) => 18.3x (EV/S)

– SentinelOne: 67% => 10.4x

– BlendLabs: 58% => 12.4x

– Mongo DB: 51% => 12.4x

…

– Expensify: 8% => 4.9x

– Enfusion: 8% => 5.7x

– Viant 6% => 0.5x

Нельзя на 2-3 примерах выделить зависимость, но я взял компании случайно (там не все самые больше и самые маленькие, совсем высокий R&D Spent я исключил), но вроде как получается иллюстративно, что чем более tech intensive компания, тем больше ее мультипликатор.

@proVenture

https://blossomstreetventures.medium.com/r-d-spend-at-140-saas-companies-bf5e2db6b633

#saas #research

Сэмми Абдулла (Blossom Street Ventures) опять проанализировал большое количество SaaS компаний, на этот раз речь идет о том, сколько надо тратить на разработку и исследование.

Что интересного?

1/ R&D spent очень стабилен – 23-24% от выручки за последние 3 года. Очень круто. Четверть выручки тратится на разработку.

2/ Медианная выручка компаний из стабильно растет: $50.8M -> $82.1M -> $123.7M. Это прирост на уровне +62% -> +51%.

3/ Затраты на R&D также растут: $11.9M -> $19.0M -> $29.7M. Это прирост на уровне +59% -> +56%.

4/ Что любопытно? Насколько выше мультипликатор у компаний, которые много тратят на R&D по сравнению с теми, у кого R&D затраты меньше. Такого анализа Сэмми не приводит, но давайте сравним пару компаний:

– Gitlab: 70% (R&D spent as % of revenue) => 18.3x (EV/S)

– SentinelOne: 67% => 10.4x

– BlendLabs: 58% => 12.4x

– Mongo DB: 51% => 12.4x

…

– Expensify: 8% => 4.9x

– Enfusion: 8% => 5.7x

– Viant 6% => 0.5x

Нельзя на 2-3 примерах выделить зависимость, но я взял компании случайно (там не все самые больше и самые маленькие, совсем высокий R&D Spent я исключил), но вроде как получается иллюстративно, что чем более tech intensive компания, тем больше ее мультипликатор.

@proVenture

https://blossomstreetventures.medium.com/r-d-spend-at-140-saas-companies-bf5e2db6b633

#saas #research

{kind=link}

🔥13👍7

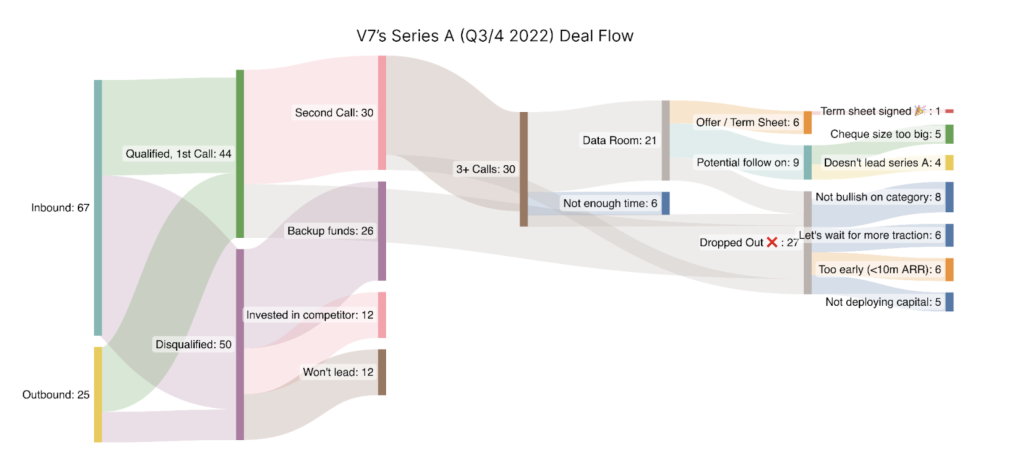

🔥🔥🔥 How to raise a $33m Series A during an economic downturn.

Друзья, возможно, это самая полезная статья на Sifted. Возможно, в ней вы найдете крутые темплейты. Возможно, вам даже не нужно ее читать, потому что я вам тут все ссылочки приведу.

Стартап V7 недавно поднял $33M от Radical Ventures и Temasek с участием текущих инвесторов, Air Street Capital, Amadeus Capital Partners и Partech. И рассказал, как они это сделали.

Новость про раунд: https://techcrunch.com/2022/11/28/v7-labs-computer-vision-ai

Статья про то, как поднять раунд в непростых экономических условиях: https://sifted.eu/articles/how-to-raise-33m-series-a-downturn

1/ Что же есть в этом мини-гайде?

✍️ Шаблон email’а для аутрича инвесторов

Hey XYZ, I’ve been following V7, a — platform for —. They’re raising a Series A and have a terrific product.

Here’s a few highlights:

Founders are ex-founders of —.

— customers including —, —, and —.

—x revenue growth last year. —x growth this year

—x organic visitor growth in 12 months

—+ team size (—x since last year)

—% retention rate for customers since 2020

Raising $—m

Would you be interested in an intro to the founders?

Best wishes

P.S. Как вы видите, аутрич происходит от тех, кто знаком с потенциальными инвесторами, не от самих фаундеров. Для холодного аутрича с вашей стороны его надо будет адаптировать.

🎁 Шаблон питч дэка (на самом деле просто питчдэк V7 как пример)

Ссылка: https://pitch.com/public/fd2b160f-2c7d-43f1-b625-11885bfe1f15

👩🏻💻 Шаблон Data room на Notion

Ссылка: https://v7labs.notion.site/Series-A-Data-Room-Template-8a917e558e0b45e88baa6c08808bf5ae

🤝 Шаблон CRM на Notion

Ссылка: https://v7labs.notion.site/Series-A-Investor-CRM-Template-Used-in-V7-s-33m-Series-A-2022-8b23368488c14d80930f498752a86f4e

2/ Что еще можно найти в статье?

– мысли на тему того, как выстраивать коммуникацию с инвесторами, выстраивать работу команды при поднятии раунда

– примеры вопросов, которые надо задавать VCs

– структура сформированной воронки инвесторов (смотрите приложенный рисунок)

– соображения о важности формирования FOMO

В общем, полезно, читайте, сохраняйте ссылки, копируйте шаблоны себе, чтобы они не потерялись!

@proVenture

#investors #deck #полезное

Друзья, возможно, это самая полезная статья на Sifted. Возможно, в ней вы найдете крутые темплейты. Возможно, вам даже не нужно ее читать, потому что я вам тут все ссылочки приведу.

Стартап V7 недавно поднял $33M от Radical Ventures и Temasek с участием текущих инвесторов, Air Street Capital, Amadeus Capital Partners и Partech. И рассказал, как они это сделали.

Новость про раунд: https://techcrunch.com/2022/11/28/v7-labs-computer-vision-ai

Статья про то, как поднять раунд в непростых экономических условиях: https://sifted.eu/articles/how-to-raise-33m-series-a-downturn

1/ Что же есть в этом мини-гайде?

✍️ Шаблон email’а для аутрича инвесторов

Hey XYZ, I’ve been following V7, a — platform for —. They’re raising a Series A and have a terrific product.

Here’s a few highlights:

Founders are ex-founders of —.

— customers including —, —, and —.

—x revenue growth last year. —x growth this year

—x organic visitor growth in 12 months

—+ team size (—x since last year)

—% retention rate for customers since 2020

Raising $—m

Would you be interested in an intro to the founders?

Best wishes

P.S. Как вы видите, аутрич происходит от тех, кто знаком с потенциальными инвесторами, не от самих фаундеров. Для холодного аутрича с вашей стороны его надо будет адаптировать.

🎁 Шаблон питч дэка (на самом деле просто питчдэк V7 как пример)

Ссылка: https://pitch.com/public/fd2b160f-2c7d-43f1-b625-11885bfe1f15

👩🏻💻 Шаблон Data room на Notion

Ссылка: https://v7labs.notion.site/Series-A-Data-Room-Template-8a917e558e0b45e88baa6c08808bf5ae

🤝 Шаблон CRM на Notion

Ссылка: https://v7labs.notion.site/Series-A-Investor-CRM-Template-Used-in-V7-s-33m-Series-A-2022-8b23368488c14d80930f498752a86f4e

2/ Что еще можно найти в статье?

– мысли на тему того, как выстраивать коммуникацию с инвесторами, выстраивать работу команды при поднятии раунда

– примеры вопросов, которые надо задавать VCs

– структура сформированной воронки инвесторов (смотрите приложенный рисунок)

– соображения о важности формирования FOMO

В общем, полезно, читайте, сохраняйте ссылки, копируйте шаблоны себе, чтобы они не потерялись!

@proVenture

#investors #deck #полезное

{kind=link}

👍25🔥10

Investments in innovation and venture capital: global trends.

Некоторое время назад я писал про конференцию PREQVECA INTERNATIONAL Venture Capital & Private Equity FORUM, которая будет проходить в Дубае 28 февраля.

Так вот одна из тем конференции посвящена глобальному венчурному рынку и в целом инвестициям в инновации и стартапы. Этот год действительно намечается быть очень интересным и в каком-то смысле фундаментальным для VC.

Кто будет участвовать в этой дискуссии?

Модератор: Жанна Томашевская, Tomashevskaya & partners

Участники:

Вилле Корпела, Brain VC Fund

Кирилл Кожевников, RTP

Денис Ефремов, Fort Ross Venture Capital

Ахмед Хазем Дакройри, Falak Startups

Как вы поняли, меня тоже позвали поучаствовать в этой дискуссии, буду стараться что-нибудь интересное рассказать.

Если вы будете в Дубае, заходите! Буду рад ответить на вопросы во время дискуссии и в принципе пообщаться. Уже 130+ участников и интересные спикеры.

👥 Список спикеров: http://cbonds-congress.com/events/956/speakers/

👥 Список участников: http://cbonds-congress.com/events/956/participants/

📝 Ссылка для регистрации: http://cbonds-congress.com/events/956/registration/

@proVenture

#events #партнерство

Некоторое время назад я писал про конференцию PREQVECA INTERNATIONAL Venture Capital & Private Equity FORUM, которая будет проходить в Дубае 28 февраля.

Так вот одна из тем конференции посвящена глобальному венчурному рынку и в целом инвестициям в инновации и стартапы. Этот год действительно намечается быть очень интересным и в каком-то смысле фундаментальным для VC.

Кто будет участвовать в этой дискуссии?

Модератор: Жанна Томашевская, Tomashevskaya & partners

Участники:

Вилле Корпела, Brain VC Fund

Кирилл Кожевников, RTP

Денис Ефремов, Fort Ross Venture Capital

Ахмед Хазем Дакройри, Falak Startups

Как вы поняли, меня тоже позвали поучаствовать в этой дискуссии, буду стараться что-нибудь интересное рассказать.

Если вы будете в Дубае, заходите! Буду рад ответить на вопросы во время дискуссии и в принципе пообщаться. Уже 130+ участников и интересные спикеры.

👥 Список спикеров: http://cbonds-congress.com/events/956/speakers/

👥 Список участников: http://cbonds-congress.com/events/956/participants/

📝 Ссылка для регистрации: http://cbonds-congress.com/events/956/registration/

@proVenture

#events #партнерство

{kind=link}

👍8🔥5

Scaling from $1M to $10M ARR.

Бенчмарки от Bessemer по росту. Некоторое время назад выкладывал бенчмарки от a16z и их порталу, там были во многом достаточно агрессивные значения, до которых сложно допрыгнуть. Посмотрим, что у Bessemer.

Ссылка на статью: https://www.bvp.com/atlas/scaling-from-1-to-10-million-arr

Ссылка на презентацию на Slideshare: https://www.slideshare.net/BessemerVP/scaling-from-1-to-10-million-arr

1/ Отметим, что у Bessemer бенчмарки про небольшие бизнесы – они проходят путь от $1M до $10M ARR. У a16z была нижняя планка от 0 до $20M, что по сути своей пропасть. Поэтому сравнить 1 к 1, конечно, нельзя.

2/ Давайте посмотрим на метрики для Mid-Market B2B:

– Рост на уровне 230%+ в год (рост или прирост? Не понятно) – это топовый квартиль, рост <100% в год – плохой.

– Gross margin 85%+ это топовый квартиль, <60% – плохой.

– Хороший CAC Payback для этого сегмента на уровне 18 мес, отличный – на уровне <9 мес.

– Gross retention 95%+ это топовый квартиль, <85% это худший.

– Net retention на уровне 145%+ это топовый квартиль, <105% это худший.

3/ Все эти метрики важны на раннем этапе, когда идет трансформация от founder-led growth в sales-led growth (у некоторых в product-led, но это немного другая история). Почитайте об этом детальнее у Bessemer.

4/ Если посмотреть за пределы $10M ARR, то быстрый бенчмарк до достижения уже $100M ARR – это 6 лет, но хорошим считается также 12 лет. На этапе более крупного бизнеса более важным становится измерение Growth Endurance, Efficiency Score, FCF Margin (во как заговорили, даже свободный денежный поток измеряют уже!)

@proVenture

#saas #research #benchmarks

Бенчмарки от Bessemer по росту. Некоторое время назад выкладывал бенчмарки от a16z и их порталу, там были во многом достаточно агрессивные значения, до которых сложно допрыгнуть. Посмотрим, что у Bessemer.

Ссылка на статью: https://www.bvp.com/atlas/scaling-from-1-to-10-million-arr

Ссылка на презентацию на Slideshare: https://www.slideshare.net/BessemerVP/scaling-from-1-to-10-million-arr

1/ Отметим, что у Bessemer бенчмарки про небольшие бизнесы – они проходят путь от $1M до $10M ARR. У a16z была нижняя планка от 0 до $20M, что по сути своей пропасть. Поэтому сравнить 1 к 1, конечно, нельзя.

2/ Давайте посмотрим на метрики для Mid-Market B2B:

– Рост на уровне 230%+ в год (рост или прирост? Не понятно) – это топовый квартиль, рост <100% в год – плохой.

– Gross margin 85%+ это топовый квартиль, <60% – плохой.

– Хороший CAC Payback для этого сегмента на уровне 18 мес, отличный – на уровне <9 мес.

– Gross retention 95%+ это топовый квартиль, <85% это худший.

– Net retention на уровне 145%+ это топовый квартиль, <105% это худший.

3/ Все эти метрики важны на раннем этапе, когда идет трансформация от founder-led growth в sales-led growth (у некоторых в product-led, но это немного другая история). Почитайте об этом детальнее у Bessemer.

4/ Если посмотреть за пределы $10M ARR, то быстрый бенчмарк до достижения уже $100M ARR – это 6 лет, но хорошим считается также 12 лет. На этапе более крупного бизнеса более важным становится измерение Growth Endurance, Efficiency Score, FCF Margin (во как заговорили, даже свободный денежный поток измеряют уже!)

@proVenture

#saas #research #benchmarks

{kind=link}

👍8❤6🔥2👏2

Фандрейзим для вас и вместе с вами.

Ребята из IFG Lab, которые давно селективно работают со стартапами и помогают им поднимать крутые раунды, рассказали мне про свою новую инициативу.

Это курс по фандрейзингу, но не просто курс! Он только для тех, кто именно сейчас рейзит и либо только начинает, либо немного в процессе, потому что его особенность в том, что теории на курсе минимум - цель в том, чтобы непосредственно ваш процесс непосредственно вашего фандрайзинга организовать! Очень круто и верно!

Расскажу детали.

Сроки: курс на 2 месяца.

Стадии стартапов: pre-seed, Seed, Series A.

Формат: совместное прохождение фандрайзинговой кампании.

Завершение: специальный демо-день.

В итоге сформируется группа фаундеров-единомышленников, которые прямо сейчас поднимают ранний раунд инвестиций. И в течение двух месяцев вместе она проходит основные этапы кампании (датарум, аутрич, линкедин, мейлы, нетворк и так далее).

Делается это все вместе с адвайзерами IFG Lab. – опытными фаундерами, инвесторами и предпринимателями, встречаясь 2 раза в неделю в течение 2 месяцев, в мини-группе из 10 человек.

В общем мне такой подход очень понравился и мы договорились, что я также поучаствую в курсе - прочитаю лекцию и буду доступен в помощи фаундерам и в ответах на вопросы.

На третий месяц, только для участников группы, IFG Lab. - VC Syndicate & Accelerator организует ДЕМО-ДЕНЬ с международными инвесторами.

Детали читать тут: https://ifglab.com/training

По всем вопросам писать в Telegram @IFGLab.

@proVenture

#партнерство #edu

Ребята из IFG Lab, которые давно селективно работают со стартапами и помогают им поднимать крутые раунды, рассказали мне про свою новую инициативу.

Это курс по фандрейзингу, но не просто курс! Он только для тех, кто именно сейчас рейзит и либо только начинает, либо немного в процессе, потому что его особенность в том, что теории на курсе минимум - цель в том, чтобы непосредственно ваш процесс непосредственно вашего фандрайзинга организовать! Очень круто и верно!

Расскажу детали.

Сроки: курс на 2 месяца.

Стадии стартапов: pre-seed, Seed, Series A.

Формат: совместное прохождение фандрайзинговой кампании.

Завершение: специальный демо-день.

В итоге сформируется группа фаундеров-единомышленников, которые прямо сейчас поднимают ранний раунд инвестиций. И в течение двух месяцев вместе она проходит основные этапы кампании (датарум, аутрич, линкедин, мейлы, нетворк и так далее).

Делается это все вместе с адвайзерами IFG Lab. – опытными фаундерами, инвесторами и предпринимателями, встречаясь 2 раза в неделю в течение 2 месяцев, в мини-группе из 10 человек.

В общем мне такой подход очень понравился и мы договорились, что я также поучаствую в курсе - прочитаю лекцию и буду доступен в помощи фаундерам и в ответах на вопросы.

На третий месяц, только для участников группы, IFG Lab. - VC Syndicate & Accelerator организует ДЕМО-ДЕНЬ с международными инвесторами.

Детали читать тут: https://ifglab.com/training

По всем вопросам писать в Telegram @IFGLab.

@proVenture

#партнерство #edu

{kind=link}

👍14🔥5

The Secrets of Successful Open Source Business Models.

Заметка почти из ниоткуда, но я подумал, что мало пишу в канале про open source, хотя читаю и слежу. Хочу с вами поделиться прикольной заметкой по основным бизнес-моделям в open source бизнесе.

Имрах Гхори (Blossom Capital) еще в 2020 году написал заметку на эту тему. Итак, очень прикольная табличка из статьи у вас в приложении.

1/ Open-Core.

Суть этой модели в том, что open source составляющая является центральной. Часто возникает беспокойство в том, что платные решения, построенные на основе open source ослабляют свою базовую модель. В Open-Core такого нет. Вместо этого есть три паттерна:

– Ease-of-use pattern: SaaS, UX, Collaboration tools

– Enterprise pattern: Scalability, Security, Management and Integrations

– Solutions pattern: Use-case specific functionality

2/ Professional Services (Proserv).

Open-source тут является частью сопутствующего или поддерживающего сервисного функционала основной модели. Минус такой модели в том, что сервисные затраты (поддержка, например), сложно прогнозируемы.

3/ Hosting.

Да, это облачные решения для хранения данных. То, что вы подумали. MongoDB, например. Но на их базе делаются также Open-Core сервисы, к слову.

4/ Markeplaces.

Модель классического маркетплейса, но держится за счет открытых контрибьюторов – например, Android. Про маркетплейсы сказано много, но там есть значительная open source составляющая, стоит об этом помнить.

@proVenture

https://medium.com/blossom-capital/successful-open-source-business-models-2709e831e38a

#markeptlaces #research