The Space Industry today: beyond headlines.

Настроение у меня какое-то мечтательное, поэтому поделюсь с вами сегодня статьей из несколько отдаленной для себя области – космоса. Некоторое время назад обратил внимание на эту статью и сейчас решил с вами поделиться.

Почему? Я не эксперт, но тут как раз интересно изложены бизнесовые факты, которые в отношении космоса встречаются крайне редко. Поехали!

1/ В SpaceTech сегодня более 1,700 компаний (omg!) и уже 10 единорогов (omg!). Что это за стартапы? В статье есть ссылка на их список:

– Astranis ($1.4B)

– Relativity Space ($4.2B)

– ABL Space Systems ($1.3B)

– Axiom Space ($1B)

– Firefly Aerospace ($1B – правда, тут секондари раунд)

– Planet ($2.8B)

– Rocket Lab ($4.1B)

– AST Space Mobile ($1.8B)

– Astra ($2.1B)

– Spire Global ($1.6B)

P.S. Мы видим, что где-то потеряли SpaceX (который только поднял(!) $10B, а оценивался в последнем раунде в $125B).

2/ Как выглядят другие цифры?

– Более 70 национальных космических агентств

– Более $60B их годовой общий бюджет

– $45B проинвестировано в 2021 году в SpaceTech стартапы (всего ~650 сделок)

– США занимает 46% в инвестициях, Китай – 30%

– 89% инвестиций занимают спутники, но 1% уже – emerging industries

3/ Что это могут быть за новые отрасли? Читайте подробнее в статье. Но я как минимум слежу за доставкой, потенциалом для сектора вычислений и для проведения опытов (физика, химия и т.п.)

@proVenture

https://spaceambition.substack.com/p/the-space-industry-today-beyond-headlines

#research #spacetech

Настроение у меня какое-то мечтательное, поэтому поделюсь с вами сегодня статьей из несколько отдаленной для себя области – космоса. Некоторое время назад обратил внимание на эту статью и сейчас решил с вами поделиться.

Почему? Я не эксперт, но тут как раз интересно изложены бизнесовые факты, которые в отношении космоса встречаются крайне редко. Поехали!

1/ В SpaceTech сегодня более 1,700 компаний (omg!) и уже 10 единорогов (omg!). Что это за стартапы? В статье есть ссылка на их список:

– Astranis ($1.4B)

– Relativity Space ($4.2B)

– ABL Space Systems ($1.3B)

– Axiom Space ($1B)

– Firefly Aerospace ($1B – правда, тут секондари раунд)

– Planet ($2.8B)

– Rocket Lab ($4.1B)

– AST Space Mobile ($1.8B)

– Astra ($2.1B)

– Spire Global ($1.6B)

P.S. Мы видим, что где-то потеряли SpaceX (который только поднял(!) $10B, а оценивался в последнем раунде в $125B).

2/ Как выглядят другие цифры?

– Более 70 национальных космических агентств

– Более $60B их годовой общий бюджет

– $45B проинвестировано в 2021 году в SpaceTech стартапы (всего ~650 сделок)

– США занимает 46% в инвестициях, Китай – 30%

– 89% инвестиций занимают спутники, но 1% уже – emerging industries

3/ Что это могут быть за новые отрасли? Читайте подробнее в статье. Но я как минимум слежу за доставкой, потенциалом для сектора вычислений и для проведения опытов (физика, химия и т.п.)

@proVenture

https://spaceambition.substack.com/p/the-space-industry-today-beyond-headlines

#research #spacetech

{kind=link}

👍6🔥3⚡2

Quadrant: top low-code / no-code platforms.

Airtable мне как пользователю прислал выдержку из отчета ISG, которые тоже сделали квадрант (как у Gartner), но на тему ADM (application data management). Airtable интересует сегмент no-code / low-code, поэтому мы смотрим только на него. Но нам и это любопытно.

1/ Прикладываю квадрант в приложении.

2/ В Leaders входят как крупные корпорации, так и независимые tech компании:

– крупные: Oracle, Microsoft, Salesforce;

– независимый tech: UiPath, Zoho, Applan, Mendix.

2/ Сегмент Challenger включает 3 сегмента по сути:

– Rising Stars: там как раз Airtable и Genexus (в сегменте Product);

– Другие Product Challengers: Claris, Kissflow и Betty Blocks

Market Challengers: гигант SAP и Pega с ServiceNow

3/ Третья группа contenders: тоже технологические лидеры, но несколько отстают либо по конкурентным преимуществам, либо по портфелю клиентам.

– Этот список включают Nintex (с сильными конкурентными преимуществами за счет покупки Kryon из нашего портфеля – шутка 😂), Caspio, Kintone, Bizhub.

4/ Посмотрите компании, которые не знаете. Low-code сегмент уже распространяется в значительном количестве вертикалей, экономить сейчас надо, поэтому low-code опять в тренде.

@proVenture

#research

Airtable мне как пользователю прислал выдержку из отчета ISG, которые тоже сделали квадрант (как у Gartner), но на тему ADM (application data management). Airtable интересует сегмент no-code / low-code, поэтому мы смотрим только на него. Но нам и это любопытно.

1/ Прикладываю квадрант в приложении.

2/ В Leaders входят как крупные корпорации, так и независимые tech компании:

– крупные: Oracle, Microsoft, Salesforce;

– независимый tech: UiPath, Zoho, Applan, Mendix.

2/ Сегмент Challenger включает 3 сегмента по сути:

– Rising Stars: там как раз Airtable и Genexus (в сегменте Product);

– Другие Product Challengers: Claris, Kissflow и Betty Blocks

Market Challengers: гигант SAP и Pega с ServiceNow

3/ Третья группа contenders: тоже технологические лидеры, но несколько отстают либо по конкурентным преимуществам, либо по портфелю клиентам.

– Этот список включают Nintex (с сильными конкурентными преимуществами за счет покупки Kryon из нашего портфеля – шутка 😂), Caspio, Kintone, Bizhub.

4/ Посмотрите компании, которые не знаете. Low-code сегмент уже распространяется в значительном количестве вертикалей, экономить сейчас надо, поэтому low-code опять в тренде.

@proVenture

#research

{kind=link}

🔥4👍3

🔥🔥🔥 10 pitch decks that raised $15 Billion.

Делюсь с вами скоренько почти золотым тредом, который подготовил Бред Адкок (Основатель и CEO в Figure, экс-Archer ($2.7B IPO), Vettery).

Он сделал подборку питчдэков компаний, которые подняли относительно недавно достаточно большие раунды. Строго говоря, бОльшая часть взята с сайта SEC и относится к IPO финансированию, а не к приватным раундам, но все равно это очень интересно и полезно посмотреть, как выглядят дэки, с помощью которых были подняты огромные раунды.

Читайте в трэде: https://twitter.com/adcock_brett/status/1595437519973232643

Но для удобства прилагаю их также ниже.

1/ Archer Aviation

Инвестиции: $1.1B

Оценка: $2.7B

Ссылка: https://s27.q4cdn.com/936913558/files/doc_presentations/2021/2_21_Investor-Presentation.pdf

2/ SoFi

Инвестиции: $2.4B

Оценка: $8.6B

Ссылка: https://www.sec.gov/Archives/edgar/data/1818874/000110465921001952/tm211973d1_ex99-2.htm

3/ Clover Health

Инвестиции: $1.2B

Оценка: $3.7B

Ссылка: https://investors.cloverhealth.com/static-files/8947bb5e-eb8d-4aa5-9c11-186c518d7676

4/ Hims and Hers Health

Инвестиции: $233M

Оценка: $1.6B

Ссылка: https://s27.q4cdn.com/787306631/files/doc_presentation/HH-Investor_Presentation.pdf

5/ Arrival

Инвестиции: $629M

Оценка: $13B

Ссылка: https://www.sec.gov/Archives/edgar/data/1789760/000119312520296650/d91730dex992.htm

6/ QuantumScape

Инвестиции: $1.2B

Оценка: $3.3B

Ссылка: https://www.sec.gov/Archives/edgar/data/1811414/000156459020042442/kcac-ex993_61.htm

7/ Lucid Motors

Инвестиции: $6.8B

Оценка: $24B

Ссылка: https://www.sec.gov/Archives/edgar/data/1811210/000110465921026357/tm217491d2_ex99-2.htm

8/ Polestar

Инвестиции: $2.4B

Оценка: $21B

Ссылка: https://www.datocms-assets.com/11286/1632735805-210927-polestar-investor-presentation-final.pdf

9/ Heliogen

Инвестиции: $385M

Оценка: $2B

Ссылка: https://1lfzd51welg49wnal3h3ei2m-wpengine.netdna-ssl.com/wp-content/uploads/2021/07/Heliogen_Investor_Presentation-FINAL.pdf

10/ Billtrust

Инвестиции: $385M

Оценка: $2B

Ссылка: https://www.billtrust.com/wp-content/uploads/2020/10/Billtrust-Investor-Presentation-Materials-October-19-2020.pdf

@proVenture

#investors #полезное #fundraising

Делюсь с вами скоренько почти золотым тредом, который подготовил Бред Адкок (Основатель и CEO в Figure, экс-Archer ($2.7B IPO), Vettery).

Он сделал подборку питчдэков компаний, которые подняли относительно недавно достаточно большие раунды. Строго говоря, бОльшая часть взята с сайта SEC и относится к IPO финансированию, а не к приватным раундам, но все равно это очень интересно и полезно посмотреть, как выглядят дэки, с помощью которых были подняты огромные раунды.

Читайте в трэде: https://twitter.com/adcock_brett/status/1595437519973232643

Но для удобства прилагаю их также ниже.

1/ Archer Aviation

Инвестиции: $1.1B

Оценка: $2.7B

Ссылка: https://s27.q4cdn.com/936913558/files/doc_presentations/2021/2_21_Investor-Presentation.pdf

2/ SoFi

Инвестиции: $2.4B

Оценка: $8.6B

Ссылка: https://www.sec.gov/Archives/edgar/data/1818874/000110465921001952/tm211973d1_ex99-2.htm

3/ Clover Health

Инвестиции: $1.2B

Оценка: $3.7B

Ссылка: https://investors.cloverhealth.com/static-files/8947bb5e-eb8d-4aa5-9c11-186c518d7676

4/ Hims and Hers Health

Инвестиции: $233M

Оценка: $1.6B

Ссылка: https://s27.q4cdn.com/787306631/files/doc_presentation/HH-Investor_Presentation.pdf

5/ Arrival

Инвестиции: $629M

Оценка: $13B

Ссылка: https://www.sec.gov/Archives/edgar/data/1789760/000119312520296650/d91730dex992.htm

6/ QuantumScape

Инвестиции: $1.2B

Оценка: $3.3B

Ссылка: https://www.sec.gov/Archives/edgar/data/1811414/000156459020042442/kcac-ex993_61.htm

7/ Lucid Motors

Инвестиции: $6.8B

Оценка: $24B

Ссылка: https://www.sec.gov/Archives/edgar/data/1811210/000110465921026357/tm217491d2_ex99-2.htm

8/ Polestar

Инвестиции: $2.4B

Оценка: $21B

Ссылка: https://www.datocms-assets.com/11286/1632735805-210927-polestar-investor-presentation-final.pdf

9/ Heliogen

Инвестиции: $385M

Оценка: $2B

Ссылка: https://1lfzd51welg49wnal3h3ei2m-wpengine.netdna-ssl.com/wp-content/uploads/2021/07/Heliogen_Investor_Presentation-FINAL.pdf

10/ Billtrust

Инвестиции: $385M

Оценка: $2B

Ссылка: https://www.billtrust.com/wp-content/uploads/2020/10/Billtrust-Investor-Presentation-Materials-October-19-2020.pdf

@proVenture

#investors #полезное #fundraising

{kind=link}

🔥29👍8❤3🤯1

Где и как создавать стартап сейчас? И нужно ли это делать.

Сегодня венчур стал синонимом неопределенности, и с каждым днём возникает всё больше вопросов:

Что будет дальше со стартапами и венчурными инвестициями? Стоит ли идти на риск и создавать сейчас стартап? Или лучше сосредоточиться на выживании и удерживании актуальных бизнес-позиций?

Как раз для обсуждения этих вопросов совсем скоро будет проводиться вебинар, на котором можно узнать мнения инвестора и реальных игроков.

Главный спикер — Виталий Полехин, президент INVESTORO, ведущий преподаватель инвестиционного режима “Стартап Академии”. Он поделится вариантами, доступными для фаундеров сегодня, расскажет о важности нахождения новых ниш и глобализации бизнеса.

Вебинар позволит узнать про:

– текущую ситуацию на венчурном рынке

– возможности и ограничения, которые есть сегодня на российском и зарубежном рынках

– инструменты, которые дают предпринимателям образовательные программы, и особенно «Стартап Академия»

– реальные кейсы выпускников «Стартап Академии», и многое другое.

Когда он будет проходить? 30 ноября в 10:00.

Где можно зарегистрироваться? По этой ссылке.

Вебинар бесплатный, но количество мест ограничено.

@proVenture

#реклама

Сегодня венчур стал синонимом неопределенности, и с каждым днём возникает всё больше вопросов:

Что будет дальше со стартапами и венчурными инвестициями? Стоит ли идти на риск и создавать сейчас стартап? Или лучше сосредоточиться на выживании и удерживании актуальных бизнес-позиций?

Как раз для обсуждения этих вопросов совсем скоро будет проводиться вебинар, на котором можно узнать мнения инвестора и реальных игроков.

Главный спикер — Виталий Полехин, президент INVESTORO, ведущий преподаватель инвестиционного режима “Стартап Академии”. Он поделится вариантами, доступными для фаундеров сегодня, расскажет о важности нахождения новых ниш и глобализации бизнеса.

Вебинар позволит узнать про:

– текущую ситуацию на венчурном рынке

– возможности и ограничения, которые есть сегодня на российском и зарубежном рынках

– инструменты, которые дают предпринимателям образовательные программы, и особенно «Стартап Академия»

– реальные кейсы выпускников «Стартап Академии», и многое другое.

Когда он будет проходить? 30 ноября в 10:00.

Где можно зарегистрироваться? По этой ссылке.

Вебинар бесплатный, но количество мест ограничено.

@proVenture

#реклама

{kind=link}

👍9🔥1

The State of U.S. Early-Stage Venture & Startups: 3Q22.

Слушайте, давно я не читал отчет по сделкам от Angellist, а он так похорошел – стало много интересных данных и больше инсайтов можно вычленить. Обращаю внимание, что это про рынок США только – но это proxy для всех как обычно, но и многие данные не по всему рынку (от партнера отчета SVB), а только по Angellist – тоже делайте скидку небольшу.

Давайте на некоторые моменты обращу внимание:

1/ Средние оценки потихоньку припадают, но не сильно! Вы в графиках разберетесь сами, но с учетом того, что и процент downrounds не увеличивается, можно сказать, что все сидят и выжидают – инвесторы не инвестируют в истории, где есть мини-turnaround и проблемы, а стартапы поджали burn и увеличили runway, чтобы переждать плохие времена.

2/ Это также видно из графика с activity rates. Я раньше разбирал, как его надо читать: https://t.me/proventure/1959. В общем, посмотрите, где октябрь – мы находимся на дне ожидания низкой активности и на дне реальной активности.

3/ Что меня немного удивило – больше equity сделок, чем SAFE – 53% против 42% по количеству (пропавший процент – долг), хотя по объему, наоборот – SAFE занимает 58%, а equity – 36%. Получается, крупные сделки делаются через SAFE – бриджуются. В прошлом году в 3К 2021 было 55% equity сделок, а 40% – SAFE (это по количеству).

4/ Отдельно есть интересная часть по статистике по стартапам, а не по сделкам.

– Интересно, что только в 3К 2022 года компании стали сокращать payroll, при этом сокращение год-к-году есть только в consumer стартапах

– Еще более интересно, что только в consumer стартапах есть рост выручки, стабильно ведет себя healthcare, а вот enterprise бизнесы и финтек переживают не самые лучшие времена (смотрите график).

5/ Что еще можно прочитать? Что чаще всего инвесторы вкладывают в финтек (а реже всего – внезапно в образование), про то, сколько получили денег female founders, а также про то, что происходило в 3К на рынке блокчейна.

Сам отчет на [21 страницу] в сообщении ниже.

@proVenture

#research

Слушайте, давно я не читал отчет по сделкам от Angellist, а он так похорошел – стало много интересных данных и больше инсайтов можно вычленить. Обращаю внимание, что это про рынок США только – но это proxy для всех как обычно, но и многие данные не по всему рынку (от партнера отчета SVB), а только по Angellist – тоже делайте скидку небольшу.

Давайте на некоторые моменты обращу внимание:

1/ Средние оценки потихоньку припадают, но не сильно! Вы в графиках разберетесь сами, но с учетом того, что и процент downrounds не увеличивается, можно сказать, что все сидят и выжидают – инвесторы не инвестируют в истории, где есть мини-turnaround и проблемы, а стартапы поджали burn и увеличили runway, чтобы переждать плохие времена.

2/ Это также видно из графика с activity rates. Я раньше разбирал, как его надо читать: https://t.me/proventure/1959. В общем, посмотрите, где октябрь – мы находимся на дне ожидания низкой активности и на дне реальной активности.

3/ Что меня немного удивило – больше equity сделок, чем SAFE – 53% против 42% по количеству (пропавший процент – долг), хотя по объему, наоборот – SAFE занимает 58%, а equity – 36%. Получается, крупные сделки делаются через SAFE – бриджуются. В прошлом году в 3К 2021 было 55% equity сделок, а 40% – SAFE (это по количеству).

4/ Отдельно есть интересная часть по статистике по стартапам, а не по сделкам.

– Интересно, что только в 3К 2022 года компании стали сокращать payroll, при этом сокращение год-к-году есть только в consumer стартапах

– Еще более интересно, что только в consumer стартапах есть рост выручки, стабильно ведет себя healthcare, а вот enterprise бизнесы и финтек переживают не самые лучшие времена (смотрите график).

5/ Что еще можно прочитать? Что чаще всего инвесторы вкладывают в финтек (а реже всего – внезапно в образование), про то, сколько получили денег female founders, а также про то, что происходило в 3К на рынке блокчейна.

Сам отчет на [21 страницу] в сообщении ниже.

@proVenture

#research

{kind=link}

👍8🔥1🤯1

Любое продуктовое решение — это отказ от чего-то.

Проблема приоритизации остро стоит во многих командах — как найти баланс между инициативой сотрудников и бесконечными A/B-тестами?

Артем Семьянов, СЕО в Neatsy, предлагает три простых решения:

1/ Отдельная доска задач для больших проектов

Соберите все проекты в одном месте. Раз в неделю устраивайте общий синк и сообщайте, какой проект в работе в данный момент. Так команда будет понимать, что актуально, и предлагать идеи по улучшению точечно и конкретно.

2/ Определенный формат идей

Попросите сотрудников презентовать все предложения через ответы на три вопроса: Какая есть проблема? Какое решение вы предлагаете? Какая метрика поменяется в итоге? — Так растет качество идей, а команде легче давать фидбек.

3/ Оценка идей по ICE (Impact, Confidence, Ease)

Выделите группу сотрудников, которые будут оценивать все собранные идеи. Это облегчит приоритизацию и позволит избежать хаоса, который обычно возникает, когда идеи оценивают все.

Это ключевые инсайты из выступления Артема, которое можно посмотреть в подписке Epic+. Там еще более 400 докладов про рост продуктов, маркетинг, продуктовое лидерство и не только.

❗️ До 30 ноября в честь “Черной пятницы” подписку можно оформить на максимально выгодных условиях. Все подробности по ссылке.

P.S. Да, это те же самые ребята, которые делают бомбическую конференцию Epic Growth, про которую я писал раньше: https://t.me/proventure/1978

@proVenture

#реклама

Проблема приоритизации остро стоит во многих командах — как найти баланс между инициативой сотрудников и бесконечными A/B-тестами?

Артем Семьянов, СЕО в Neatsy, предлагает три простых решения:

1/ Отдельная доска задач для больших проектов

Соберите все проекты в одном месте. Раз в неделю устраивайте общий синк и сообщайте, какой проект в работе в данный момент. Так команда будет понимать, что актуально, и предлагать идеи по улучшению точечно и конкретно.

2/ Определенный формат идей

Попросите сотрудников презентовать все предложения через ответы на три вопроса: Какая есть проблема? Какое решение вы предлагаете? Какая метрика поменяется в итоге? — Так растет качество идей, а команде легче давать фидбек.

3/ Оценка идей по ICE (Impact, Confidence, Ease)

Выделите группу сотрудников, которые будут оценивать все собранные идеи. Это облегчит приоритизацию и позволит избежать хаоса, который обычно возникает, когда идеи оценивают все.

Это ключевые инсайты из выступления Артема, которое можно посмотреть в подписке Epic+. Там еще более 400 докладов про рост продуктов, маркетинг, продуктовое лидерство и не только.

❗️ До 30 ноября в честь “Черной пятницы” подписку можно оформить на максимально выгодных условиях. Все подробности по ссылке.

P.S. Да, это те же самые ребята, которые делают бомбическую конференцию Epic Growth, про которую я писал раньше: https://t.me/proventure/1978

@proVenture

#реклама

👍9🔥3❤1

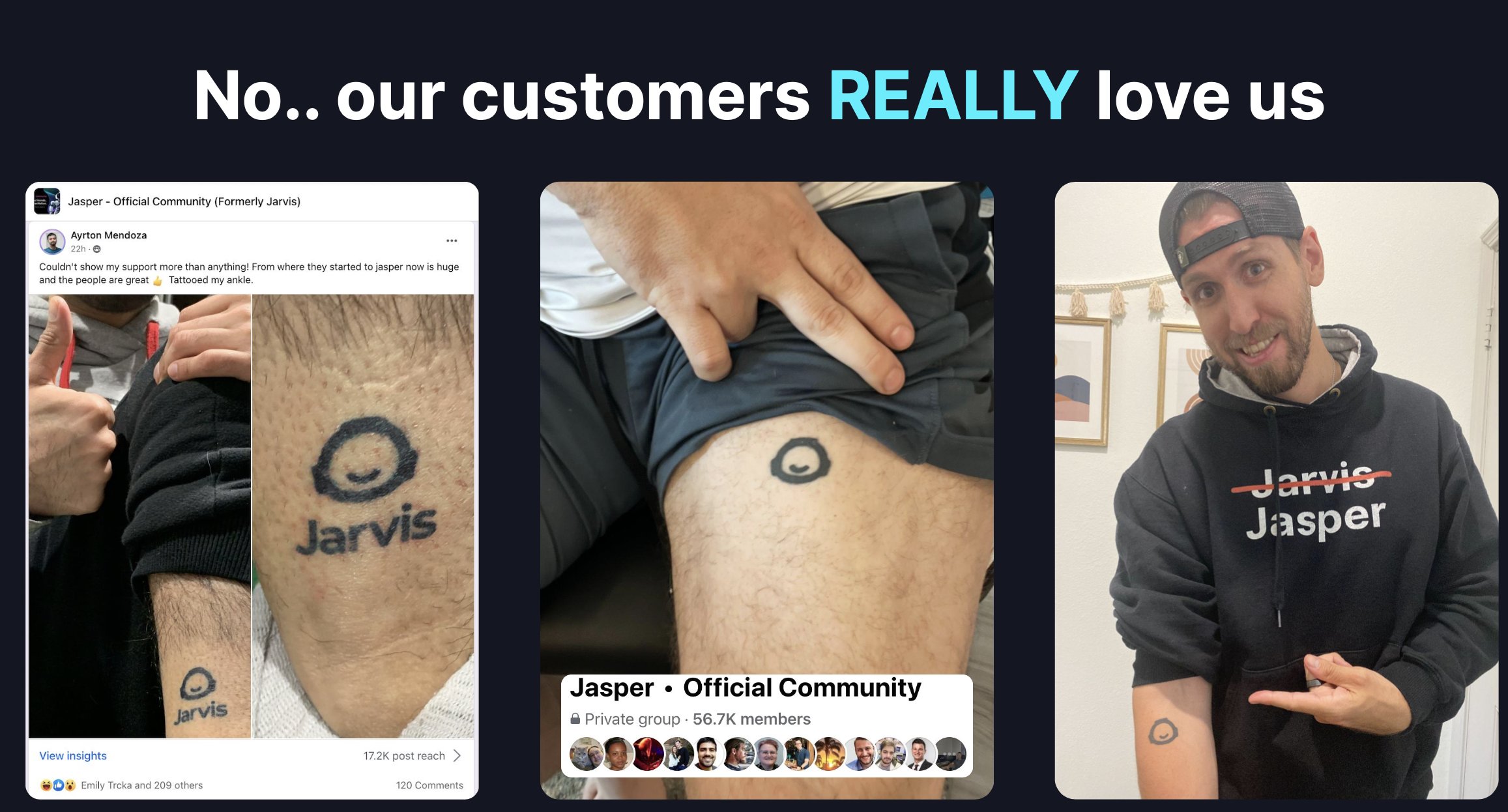

Jasper поднял $125M на Series A по оценке $1.5B. Как они к этому пришли?

Соскучились по $100M+ историям на Series A? Есть такие. Суть не в раунде как таковом, а в интересной истории ко-фаундера о пути к созданию компании. Рассказывает Дейв Рогенмосер (CEO и со-основатель Jasper). Jasper – это экс Jarvis AI, conversational AI стартап. Почему он уже не Jarvis? Если вы, как и я, это пропустили, то читайте ниже выжимку из трэда Дейва.

1/ Они с партнерами открыли первый бизнес 8 лет назад. Цель – зарабатывать $6K, чтобы помочь семьям.

2/ После того, как они зафейлили 2 SaaS стартапа, они открыли SEO агентство. В течение 1 года они пивотили модель и перешли к образовательным курсам по маркетингу – так родился стартап Proof.

3/ YC отказал Proof и ответ Майкла Сейбеля сильно на них повлиял, они поменяли модель (стали делать персонализацию вебсайтов для пользователей) и подались в YC через 6 месяцев. Помогло и то, что они выросли до $175K MRR за 10 месяцев – “Welcome to YC”.

4/ После YC Proof поднял $2.2M по оценке $12M (cap). Однако стартап оказался не продуктом, а скорее фичей. И 2020 год повлиял однозначно – они сократили 50% штата.

5/ Это позволило фаундерам немного выдохнуть и подумать над следующим продуктом. В итоге родился Conversion dot AI, стартап, который придумывал тексты на основе GPT-3. Он потом стал Jarvis AI, а потом (после того, как Marvel направил Дейву письмо счастья), стал Jasper.

6/ В итоге на фасаде мы видим $125M Series A для нового стартапа, а по сути:

– 8 лет упорного труда фаундеров по сути в одной нише, но над немного разными проблемами

– Ошибки в течение 6 лет

– Почти успех с Proof (наверное, если бы не 2020 год, они все продолжали бы работать над Proof), в котором они сделали сервис, клиентов, go-to-market и прочие вещи, но уперлись в потолок

– Jasper, который дал правильный продукт для всего этого опыта с Proof

7/ Любопытно также, что Proof в итоге жив до сих пор, Jasper – это не pivot Proof. Из Proof также ушла команда и запустила Mutiny (как раз персонализация вебсайтов). Внимание, вопрос – что получили инвесторы Proof? Судя по каптейблу Jasper – явно не аллокацию в новом проекте.

@proVenture

https://twitter.com/DaveRogenmoser/status/1582362508362280960

#howtovc #unicorns #deals

Соскучились по $100M+ историям на Series A? Есть такие. Суть не в раунде как таковом, а в интересной истории ко-фаундера о пути к созданию компании. Рассказывает Дейв Рогенмосер (CEO и со-основатель Jasper). Jasper – это экс Jarvis AI, conversational AI стартап. Почему он уже не Jarvis? Если вы, как и я, это пропустили, то читайте ниже выжимку из трэда Дейва.

1/ Они с партнерами открыли первый бизнес 8 лет назад. Цель – зарабатывать $6K, чтобы помочь семьям.

2/ После того, как они зафейлили 2 SaaS стартапа, они открыли SEO агентство. В течение 1 года они пивотили модель и перешли к образовательным курсам по маркетингу – так родился стартап Proof.

3/ YC отказал Proof и ответ Майкла Сейбеля сильно на них повлиял, они поменяли модель (стали делать персонализацию вебсайтов для пользователей) и подались в YC через 6 месяцев. Помогло и то, что они выросли до $175K MRR за 10 месяцев – “Welcome to YC”.

4/ После YC Proof поднял $2.2M по оценке $12M (cap). Однако стартап оказался не продуктом, а скорее фичей. И 2020 год повлиял однозначно – они сократили 50% штата.

5/ Это позволило фаундерам немного выдохнуть и подумать над следующим продуктом. В итоге родился Conversion dot AI, стартап, который придумывал тексты на основе GPT-3. Он потом стал Jarvis AI, а потом (после того, как Marvel направил Дейву письмо счастья), стал Jasper.

6/ В итоге на фасаде мы видим $125M Series A для нового стартапа, а по сути:

– 8 лет упорного труда фаундеров по сути в одной нише, но над немного разными проблемами

– Ошибки в течение 6 лет

– Почти успех с Proof (наверное, если бы не 2020 год, они все продолжали бы работать над Proof), в котором они сделали сервис, клиентов, go-to-market и прочие вещи, но уперлись в потолок

– Jasper, который дал правильный продукт для всего этого опыта с Proof

7/ Любопытно также, что Proof в итоге жив до сих пор, Jasper – это не pivot Proof. Из Proof также ушла команда и запустила Mutiny (как раз персонализация вебсайтов). Внимание, вопрос – что получили инвесторы Proof? Судя по каптейблу Jasper – явно не аллокацию в новом проекте.

@proVenture

https://twitter.com/DaveRogenmoser/status/1582362508362280960

#howtovc #unicorns #deals

{kind=link}

👍14👎2🔥2🤯2😐1

✅ Поддержите продукт по оценке персональных качеств на Product Hunt!

Дорогие подписчики, сегодня на Product Hunt залончился любопытный продукт, который делает мой друг Димы Ханарина (экс-McKinsey) и Леша Иванов (Ponchik News).

Поддержать можно по ссылке: https://www.producthunt.com/posts/care-personality-assessment

Они делают Care Personality Assessment – что же это такое?

1/ Если вы когда-то в жизни проходили тесты MBTI, CliftonStrengths или Hogan, то это похоже, только бесплатно, с более крутым UX и функцией сравнения себя с командой!

2/ Если нет, то такой тест позволяет оценить свои суперсилы и слабые стороны. Это тест на 20-минут который раскладывает вашу личность по полочкам и позволяет понять, почему вы ведете себя тем или иным образом.

3/ Такие тесты постоянно используют при подборе команды, хайринге и просто выяснении отношений😉 McKinsey использует MBTI, а американский enterprise Hogan для найма людей.

У ребят уже сейчас любопытный продукт, но после теста у ребят можно записаться на AI-coaching program на основе GPT-3 (это будет их следующий лонч).

❗️ Для проголосовавших на Product Hunt ребята делают специальное предложение – 30% скидка на полную версию продукта! Сразу даю промокод на эту скидку: CAREPH (они все равно будут потом сверять с базой аппвоутов).

Вот такой интересный продукт, буду признателен, если поддержите!

@proVenture

#producthunt

Дорогие подписчики, сегодня на Product Hunt залончился любопытный продукт, который делает мой друг Димы Ханарина (экс-McKinsey) и Леша Иванов (Ponchik News).

Поддержать можно по ссылке: https://www.producthunt.com/posts/care-personality-assessment

Они делают Care Personality Assessment – что же это такое?

1/ Если вы когда-то в жизни проходили тесты MBTI, CliftonStrengths или Hogan, то это похоже, только бесплатно, с более крутым UX и функцией сравнения себя с командой!

2/ Если нет, то такой тест позволяет оценить свои суперсилы и слабые стороны. Это тест на 20-минут который раскладывает вашу личность по полочкам и позволяет понять, почему вы ведете себя тем или иным образом.

3/ Такие тесты постоянно используют при подборе команды, хайринге и просто выяснении отношений😉 McKinsey использует MBTI, а американский enterprise Hogan для найма людей.

У ребят уже сейчас любопытный продукт, но после теста у ребят можно записаться на AI-coaching program на основе GPT-3 (это будет их следующий лонч).

❗️ Для проголосовавших на Product Hunt ребята делают специальное предложение – 30% скидка на полную версию продукта! Сразу даю промокод на эту скидку: CAREPH (они все равно будут потом сверять с базой аппвоутов).

Вот такой интересный продукт, буду признателен, если поддержите!

@proVenture

#producthunt

Product Hunt

Care: Smart Assessments and AI-coaching | Product Hunt

Care is the assessment and AI-coaching platform for remote teams. It assesses your personality and stress to tailor the coaching program.

👍10🔥4🤣1

Database of 6,000 European VCs.

Продолжаю делиться с вами всякими подборками и базами данных по инвесторам. Скажете, что, нельзя самим собрать такую? Можно. Но приятно, когда первичную работу кто-то сделал за вас.

Так вот в этот раз Патрик Раян (Odin) и его команда сделали такую работу по инвесторам из Европы.

Полистал базу и вижу, что там есть следующее:

– 6,126 записей инвесторов

– Разбиты по категориям: VC, private equity, Corporate Venture, Incubator/accelerator, есть и госфонды

– Куча стран: Германия, Франция, Великобритания, но и даже Сербия есть, например

– Вертикали: можно выбрать, какие инвесторы вкладывают в Data Analytics и т.п.

– Стадии: Seed, Series A и т.п.

– Ограничения фонда: например, если фонд инвестирует только в определенной географии (и они не просто приоритетные), то там будет пометка

– Контакты: тут два подобранных контакта и ссылка на Linkedin (email’ов нет), и тут многое мимо – во многих записях контактов нет, так что вам придется искать самим

Ссылка на базу: https://airtable.com/shrScziW8jzgrg09Y/tblnnbgnMuvE62BYI

Прочитал в посте на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7003014228559241216/

P.S. Взял сам скриншот из поста Патрика, а там забавненько – Runa Capital с отмеченным основным офисом Moscow и страной Russian Federation, и рядышком отказавшийся вообще от российского паспорта Юрий Мильнер как ангел из России. Так что базу надо перепроверять в любом случае, как я уже сказал – это для вас только первичный этап валидирования списка потенциальных инвесторов позволяет закрыть.

@proVenture

#investors

Продолжаю делиться с вами всякими подборками и базами данных по инвесторам. Скажете, что, нельзя самим собрать такую? Можно. Но приятно, когда первичную работу кто-то сделал за вас.

Так вот в этот раз Патрик Раян (Odin) и его команда сделали такую работу по инвесторам из Европы.

Полистал базу и вижу, что там есть следующее:

– 6,126 записей инвесторов

– Разбиты по категориям: VC, private equity, Corporate Venture, Incubator/accelerator, есть и госфонды

– Куча стран: Германия, Франция, Великобритания, но и даже Сербия есть, например

– Вертикали: можно выбрать, какие инвесторы вкладывают в Data Analytics и т.п.

– Стадии: Seed, Series A и т.п.

– Ограничения фонда: например, если фонд инвестирует только в определенной географии (и они не просто приоритетные), то там будет пометка

– Контакты: тут два подобранных контакта и ссылка на Linkedin (email’ов нет), и тут многое мимо – во многих записях контактов нет, так что вам придется искать самим

Ссылка на базу: https://airtable.com/shrScziW8jzgrg09Y/tblnnbgnMuvE62BYI

Прочитал в посте на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7003014228559241216/

P.S. Взял сам скриншот из поста Патрика, а там забавненько – Runa Capital с отмеченным основным офисом Moscow и страной Russian Federation, и рядышком отказавшийся вообще от российского паспорта Юрий Мильнер как ангел из России. Так что базу надо перепроверять в любом случае, как я уже сказал – это для вас только первичный этап валидирования списка потенциальных инвесторов позволяет закрыть.

@proVenture

#investors

{kind=link}

🔥25👍7🙏2🤣2🤔1

The next big trend in consumer tech is subscriptions and paid memberships.

Очень любопытно прочитать этот трэд от Конни Чен (a16z), потому что сообщества – вещи очень близкие мне, но стартапов, которые занимались бы сообществами и которые стали бы большими, заметными, успешными бизнесами пока что нет.

Читайте трэд: https://twitter.com/conniechan/status/1587872854606942208

1/ Платные сообщества – это не просто про рекурентные платежи, а про то, что за этим стоит повышение вовлечения пользователя. Соответственно, ключевой вопрос – это то, каков дизайн всей системы и что пользователь делает там с разным статусом.

2/ Какими могут быть фреймворки для формирования таких сообществ?

– комбинация платных перков и тех, которые надо (и можно) заработать

– система уровней, которые открывают новые функции

– функциональность в комбинации с гибким подходом (адаптируется под конкретного пользователя)

– партнерские программы

3/ Почитайте в трэде детальнее, но платные сообщества представляют собой интересную комбинацию, когда они являются и источником конкретного value от участия, и имеют влияние на социальный статус, и создают в отношении спроса на партнерские продукты способность получать выгоду (типа скидка 10% на Spotify для всех участников).

4/ От себя замечу, что участник сообщества вроде как клиент – он платит, но и сам по себе тоже товар – платит за статус и является ресурсом для заработка на партнерских перках. Любопытно вдвойне.

5/ В качестве примера – выручка китайского Twitter под названием Weibo уже превысила $100M: https://twitter.com/conniechan/status/1587872860223156224, правда, они экспериментировали 20+ лет.

6/ Отдельно посмотрите на портфель фичей Weibo: https://twitter.com/conniechan/status/1587872873867137029

7/ Дополнительно – почитайте комментарии к основному трэду, там тоже интересно. Не только комментарии типа “ой как прекрасно, сохраню и буду перечитывать”, а соображения на тему вариаций позиционирования сообществ.

P.S. Подсмотрел у Юры Шлаганова на канале: https://t.me/ltalks/556 (он пишет редко, но метко – читаю его с большим удовольствием).

@proVenture

#trends

Очень любопытно прочитать этот трэд от Конни Чен (a16z), потому что сообщества – вещи очень близкие мне, но стартапов, которые занимались бы сообществами и которые стали бы большими, заметными, успешными бизнесами пока что нет.

Читайте трэд: https://twitter.com/conniechan/status/1587872854606942208

1/ Платные сообщества – это не просто про рекурентные платежи, а про то, что за этим стоит повышение вовлечения пользователя. Соответственно, ключевой вопрос – это то, каков дизайн всей системы и что пользователь делает там с разным статусом.

2/ Какими могут быть фреймворки для формирования таких сообществ?

– комбинация платных перков и тех, которые надо (и можно) заработать

– система уровней, которые открывают новые функции

– функциональность в комбинации с гибким подходом (адаптируется под конкретного пользователя)

– партнерские программы

3/ Почитайте в трэде детальнее, но платные сообщества представляют собой интересную комбинацию, когда они являются и источником конкретного value от участия, и имеют влияние на социальный статус, и создают в отношении спроса на партнерские продукты способность получать выгоду (типа скидка 10% на Spotify для всех участников).

4/ От себя замечу, что участник сообщества вроде как клиент – он платит, но и сам по себе тоже товар – платит за статус и является ресурсом для заработка на партнерских перках. Любопытно вдвойне.

5/ В качестве примера – выручка китайского Twitter под названием Weibo уже превысила $100M: https://twitter.com/conniechan/status/1587872860223156224, правда, они экспериментировали 20+ лет.

6/ Отдельно посмотрите на портфель фичей Weibo: https://twitter.com/conniechan/status/1587872873867137029

7/ Дополнительно – почитайте комментарии к основному трэду, там тоже интересно. Не только комментарии типа “ой как прекрасно, сохраню и буду перечитывать”, а соображения на тему вариаций позиционирования сообществ.

P.S. Подсмотрел у Юры Шлаганова на канале: https://t.me/ltalks/556 (он пишет редко, но метко – читаю его с большим удовольствием).

@proVenture

#trends

{kind=link}

👍7🔥4

📽 Craft Ventures: Operating during a downturn.

Хочу поделиться с вами полезным видео от Дэвида Сакса и Джеффа Флура из Craft Ventures, где они рассказывают, как нужно действовать фаундерам в кризис.

Конечно, во всем слушать VCs не стоит, но это тот случай, когда можно хотя бы посмотреть видео и понять, есть ли что-то применимое или нет – потому что как минимум развитие венчурного стартапа происходит всегда на стыке с фандрайзингом, о котором они говорят.

Ссылка на видео: https://twitter.com/DavidSacks/status/1525535384804810757

Ссылка на твит с видео: https://www.youtube.com/watch?v=vBkzm4a7iY4&t=4s

Обращу ваше внимание на дополнительный твит (почти половину времени на экране вот этот слайд): https://twitter.com/DavidSacks/status/1525540750481854464

1/ Если у вас рост <2X – вы в зоне риска

2/ Если у вас gross margin <20%– вы в зоне риска

3/ Если у вас Net Dollar Retention <100%– вы в зоне риска

4/ Если у вас CAC Payback Period >24 месяцев– вы в зоне риска

5/ Если у вас Burn Multiple >2X – вы в зоне риска

P.S. Речь идет про стартапы на ранних стадиях, конечно же.

Там есть референсы к хорошим и отличным бенчмаркам, но поскольку речь про кризис, то сфокусируемся на плохих в этот раз.

@proVenture

#trends #howtovc

Хочу поделиться с вами полезным видео от Дэвида Сакса и Джеффа Флура из Craft Ventures, где они рассказывают, как нужно действовать фаундерам в кризис.

Конечно, во всем слушать VCs не стоит, но это тот случай, когда можно хотя бы посмотреть видео и понять, есть ли что-то применимое или нет – потому что как минимум развитие венчурного стартапа происходит всегда на стыке с фандрайзингом, о котором они говорят.

Ссылка на видео: https://twitter.com/DavidSacks/status/1525535384804810757

Ссылка на твит с видео: https://www.youtube.com/watch?v=vBkzm4a7iY4&t=4s

Обращу ваше внимание на дополнительный твит (почти половину времени на экране вот этот слайд): https://twitter.com/DavidSacks/status/1525540750481854464

1/ Если у вас рост <2X – вы в зоне риска

2/ Если у вас gross margin <20%– вы в зоне риска

3/ Если у вас Net Dollar Retention <100%– вы в зоне риска

4/ Если у вас CAC Payback Period >24 месяцев– вы в зоне риска

5/ Если у вас Burn Multiple >2X – вы в зоне риска

P.S. Речь идет про стартапы на ранних стадиях, конечно же.

Там есть референсы к хорошим и отличным бенчмаркам, но поскольку речь про кризис, то сфокусируемся на плохих в этот раз.

@proVenture

#trends #howtovc

{kind=link}

🔥7👍4

Технологический холдинг Station приобрёл значительную долю в лидирующей на рынке платформе по аналитике для брендов.

Технологический холдинг Station закрыл сделку по покупке 20% российского разработчика ПО для торговых сетей Retail Services, плановая выручка которого в 2022 г. превысит 1 млрд рублей. Сделка состоялась в конце октября. Её условия не разглашаются.

Вот про такую сделку мне недавно рассказали. Давайте посмотрим на факты:

1/ Station как холдинг специализируется на MarTech и Retail. В этой сделке как раз приобретаются стратегические активы – платформа, которая закрывает потребности производителей и ритейлеров в маркетинге и продажах.

2/ Retail Services сам по себе – это аналитический сервис, к нему согласно официальному сайту подключено 150+ крупнейших российских FMCG-поставщиков (Магнит, Дикси, О’Кей, Лента, Верный, Magnum). По сути, он служит каналом между поставщиками и ритейлерами, на базе которого можно достраивать функциональное облако.

3/ Интересно, что Retail Services – это boostrapped бизнес. Они не привлекали инвестиции, а сейчас продают часть бизнеса M&A стратегу. Но по сути без внешних вливаний планируют достигнуть выручки в 1 млрд рублей по итогам года, так что участия нового акционера в росте пока еще нет. В планах компании на следующий год - расти неорганически в рамках экосистемы, которую строит инвестор.

4/ Если добавить чуть больше цифр (я заглянул в Rusprofile): 625 млн рублей выручки за 2021 год, что в 6.8х больше, чем в 2020 году (при 1 млрд рублей выручки в 2022 году рост уже в этом году должен быть 60%). Достаточно впечатляюще.

4/ Отмечу, что холдинг Station основан Skolkovo Ventures и OKS Group в 2020 году, а в 2022 году его акционером также стал Сергей Солонин (основатель QIWI).

Детальнее про Station и Retail Services и про саму сделку можно прочитать тут: https://spark.ru/startup/spark-news/blog/100662/tehnologicheskij-holding-station-priobryol-lidiruyuschuyu-na-rinke-platformu-po-analitike-dlya-brendov

@proVenture

#реклама

Технологический холдинг Station закрыл сделку по покупке 20% российского разработчика ПО для торговых сетей Retail Services, плановая выручка которого в 2022 г. превысит 1 млрд рублей. Сделка состоялась в конце октября. Её условия не разглашаются.

Вот про такую сделку мне недавно рассказали. Давайте посмотрим на факты:

1/ Station как холдинг специализируется на MarTech и Retail. В этой сделке как раз приобретаются стратегические активы – платформа, которая закрывает потребности производителей и ритейлеров в маркетинге и продажах.

2/ Retail Services сам по себе – это аналитический сервис, к нему согласно официальному сайту подключено 150+ крупнейших российских FMCG-поставщиков (Магнит, Дикси, О’Кей, Лента, Верный, Magnum). По сути, он служит каналом между поставщиками и ритейлерами, на базе которого можно достраивать функциональное облако.

3/ Интересно, что Retail Services – это boostrapped бизнес. Они не привлекали инвестиции, а сейчас продают часть бизнеса M&A стратегу. Но по сути без внешних вливаний планируют достигнуть выручки в 1 млрд рублей по итогам года, так что участия нового акционера в росте пока еще нет. В планах компании на следующий год - расти неорганически в рамках экосистемы, которую строит инвестор.

4/ Если добавить чуть больше цифр (я заглянул в Rusprofile): 625 млн рублей выручки за 2021 год, что в 6.8х больше, чем в 2020 году (при 1 млрд рублей выручки в 2022 году рост уже в этом году должен быть 60%). Достаточно впечатляюще.

4/ Отмечу, что холдинг Station основан Skolkovo Ventures и OKS Group в 2020 году, а в 2022 году его акционером также стал Сергей Солонин (основатель QIWI).

Детальнее про Station и Retail Services и про саму сделку можно прочитать тут: https://spark.ru/startup/spark-news/blog/100662/tehnologicheskij-holding-station-priobryol-lidiruyuschuyu-na-rinke-platformu-po-analitike-dlya-brendov

@proVenture

#реклама

SPARK

Технологический холдинг Station приобрёл лидирующую на рынке платформу по аналитике для брендов

Технологический холдинг Station закрыл сделку по покупке российского разработчика ПО для торговых сетей Retail Services, плановая выручка которого в 2022 г. превысит 1 миллиард рублей. Сделка состоялась ...

👍6🔥1

An Exploration of "How Can I Be Helpful?"

Думал-думал, о чем бы вам написать в пятницу. И либо слишком мудреные топики были, либо слишком пустые. Но тут мне попалась статья, которую я откладывал уже достаточно давно – она на тему value от VC инвесторов. Которого нет.

Вот она: https://investing1012dot0.substack.com/p/the-tales-of-their-usefulness-have

Ее автор – Кайл Харрисов, генеральный партнер венчурной фирмы Contrary.

Почему статья хороша для пятницы?

1/ Можно начать с просмотра вот такого видоса об “огромной” помощи инвесторов, который я взял из статьи: https://twitter.com/TurnerNovak/status/1547020093695135744

2/ Можно понять, что лучше начинать с zero-expectations с инвесторами. Так же, как инвесторы мысленно списывают в ноль инвестицию в стартап на ранней стадии.

3/ Что же все же инвесторы могут дать?

– они дают капитал прежде всего

– они улучшают шансы стартапа (за счет импульса в том числе от инвестиций – но он не длится вечно)

– они могут быть полезны как заинтересованное мнение со стороны

– у них может быть полезный опыт для фаундера (в фандрайзинге или в чем-то еще)

4/ Кайл отмечает, что фаундерам нужно действовать проактивно – “make the ask”. Ваш инвестор – это ресурс, и многое зависит от того, как вы его используете.

Я не пересказывал статью в этот раз, это очень вольное саммари. Прочитайте сами, если вам интересно углубиться.

@proVenture

#howtovc

Думал-думал, о чем бы вам написать в пятницу. И либо слишком мудреные топики были, либо слишком пустые. Но тут мне попалась статья, которую я откладывал уже достаточно давно – она на тему value от VC инвесторов. Которого нет.

Вот она: https://investing1012dot0.substack.com/p/the-tales-of-their-usefulness-have

Ее автор – Кайл Харрисов, генеральный партнер венчурной фирмы Contrary.

Почему статья хороша для пятницы?

1/ Можно начать с просмотра вот такого видоса об “огромной” помощи инвесторов, который я взял из статьи: https://twitter.com/TurnerNovak/status/1547020093695135744

2/ Можно понять, что лучше начинать с zero-expectations с инвесторами. Так же, как инвесторы мысленно списывают в ноль инвестицию в стартап на ранней стадии.

3/ Что же все же инвесторы могут дать?

– они дают капитал прежде всего

– они улучшают шансы стартапа (за счет импульса в том числе от инвестиций – но он не длится вечно)

– они могут быть полезны как заинтересованное мнение со стороны

– у них может быть полезный опыт для фаундера (в фандрайзинге или в чем-то еще)

4/ Кайл отмечает, что фаундерам нужно действовать проактивно – “make the ask”. Ваш инвестор – это ресурс, и многое зависит от того, как вы его используете.

Я не пересказывал статью в этот раз, это очень вольное саммари. Прочитайте сами, если вам интересно углубиться.

@proVenture

#howtovc

{kind=link}

🔥8👍4

Media is too big

VIEW IN TELEGRAM

🤡 VCs changing their focus every two weeks in 2022.

Не ожидали меня в воскресенье? Я сам не ожидал.

Но вот увидел в начале недели этот мем и просто не могу 😆

Можно еще придумать другие названия типа "Web3 инвесторы сообщают о 'the next big thing' в Twitter" или типа того.

P.S. Если вам такого плана посты не нравятся, то накидайте недовольных смайлов, ну или меняйте быстро фокус и .... here we go 🤣

@proVenture

#оффтоп

Не ожидали меня в воскресенье? Я сам не ожидал.

Но вот увидел в начале недели этот мем и просто не могу 😆

Можно еще придумать другие названия типа "Web3 инвесторы сообщают о 'the next big thing' в Twitter" или типа того.

P.S. Если вам такого плана посты не нравятся, то накидайте недовольных смайлов, ну или меняйте быстро фокус и .... here we go 🤣

@proVenture

#оффтоп

🤣55👍5🔥5👏4💩4😁2🌭2🤔1

🔥 RevOps B2B SaaS Benchmarks: Report & Benchmarking Tool.

Хотел я с вами поделиться отчетом от RevOps, который должен конкурировать с OpenView. Почему? Да потому, что они сделали B2B SaaS Benchmarks Report 2022. Но только почитал его и понял, что данные у них за 2021 год, поэтому стало немного обидно. Однако полистал я сайт RevOps и нашел кое-что интересное.

1/ Тем не менее начну с отчета по бенчмаркам. Там 878 B2B SaaS стартапов в выборке.

– Средний рост 42% [детальнее: например, $1-5M ARR компании растут от 25% до 80% при средней 46%]

– CAC Payback Period: 16 месяцев [детальнее: период все время растет с ростом бизнеса, но у >$100M ARR компаний он очень широкий – от 7 до 22 месяцев (20 месяцев в среднем), ну и посмотрите по ACV – чем выше ACV, тем дольше окупаемость]

– Retention: 87% GDR и 105% NDR [ детальнее: например, самый высокий GDR у <$1M ARR компании, от 80% до 100% и в среднем 90% GDR, а самый высокий NDR у $20-50M ARR компаний, от 100% до 113% и в среднем 110%]

– EBITDA: 0% медиана [ детальнее: например, EBITDA положительная только (внезапно) у $1-5M ARR компаний (20%) и у >$100M ARR компаний (25%)]

– CLTV vs CAC Ratio: средние от 3x до 4.2x по сегментам, а широкая воронка по границам от 1.5х до 6.2х

– Читайте там много других показателей по Margins, per FTE показатели, метрики по расходам, ARR Growth и так далее

Его можно скачать тут: https://drive.google.com/file/d/1Kjbt75NEPRjKK63pI_ULJokEL9L2kIf7/view

Про него можно прочитать в посте Рея Райка (у него классные посты по бенчмаркам разным, кстати): https://www.linkedin.com/feed/update/urn:li:activity:7004080329309192193/

Для удобства также сам файл с отчетом [на 48 страниц] в сообщении ниже.

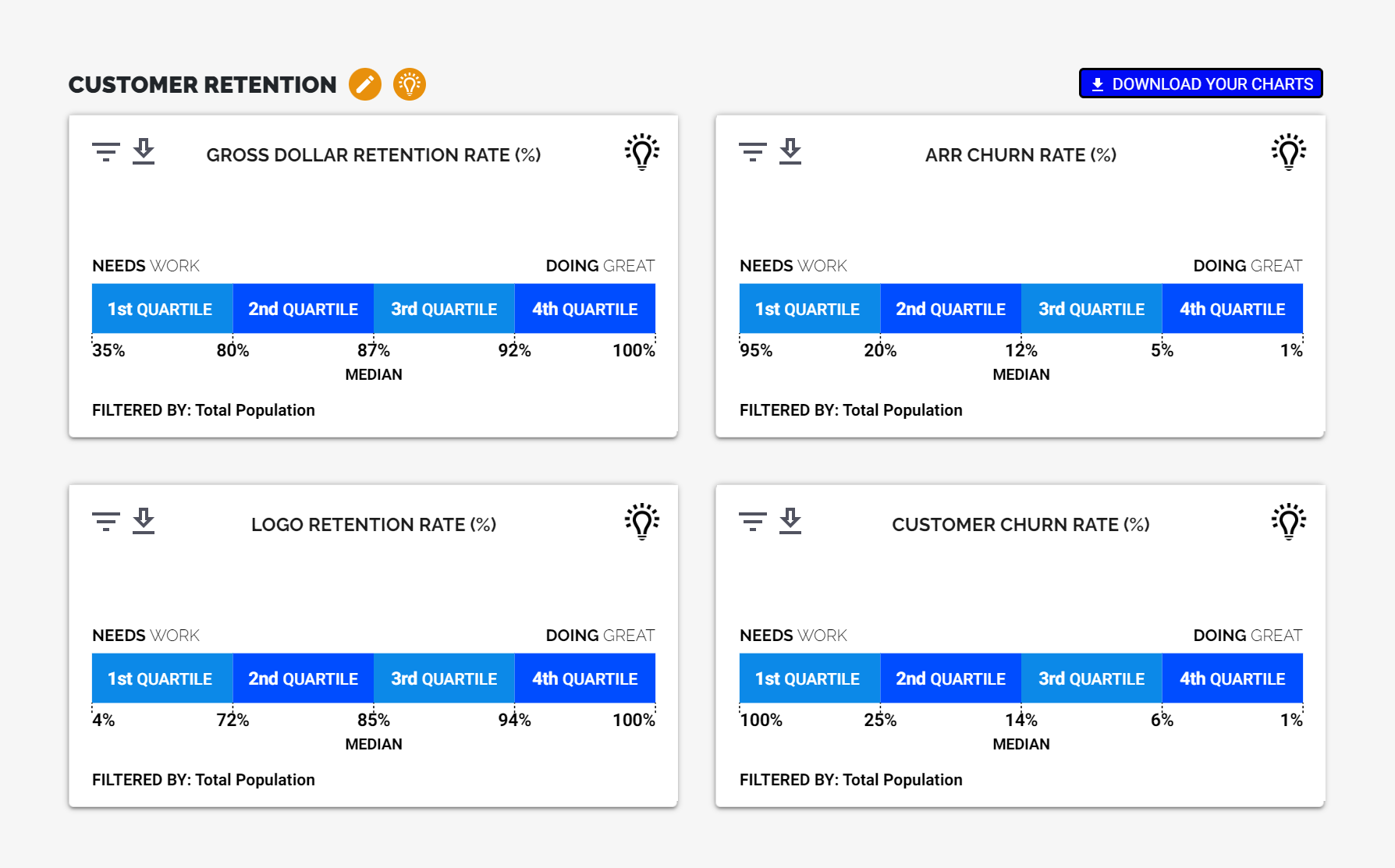

2/ Cразу в том же посте расскажу о том, почему реально захотел написать этот пост. У RevOps есть тул для онлайн бенчмаркинга: https://saaskpibenchmarks.com/dashboard

– Вводите профиль компании: рынок, фокус, размер контракта, модель продаж и т.п. и получаете бенчмарк.

– Бенчмарки по customer acquisition, retention, expansion, operational efficiency, capital efficiency

– В приложенном рисунке customer retention бенчмарки для <$1M SaaS компании на рынке США. Вы идете хорошо, если у вас >92% GDR, <5% ARR Churn, >94% logo retention (это в количестве клиентов), <6% customer churn

В общем, очень классно, прям мне понравилось, удобно.

❗️P.S. На сайте RevOps есть другие отчеты с более узкими бенчмарками: SaaS Performance, Sales Enablement, Usage-Based Pricing, Sales Pipeline, Customer Success, SaaS Financial Reporting, Product-Led Growth, SaaS FinOps Tech Stack, SaaS Financial Reporting Process, Sales Forecasting, Account-Based Programs. Судя по названиям оооооочень полезные штуки, качайте и изучайте!

Ссылка: https://www.revopssquared.com/benchmarks

@proVenture

#benchmark #saas

Хотел я с вами поделиться отчетом от RevOps, который должен конкурировать с OpenView. Почему? Да потому, что они сделали B2B SaaS Benchmarks Report 2022. Но только почитал его и понял, что данные у них за 2021 год, поэтому стало немного обидно. Однако полистал я сайт RevOps и нашел кое-что интересное.

1/ Тем не менее начну с отчета по бенчмаркам. Там 878 B2B SaaS стартапов в выборке.

– Средний рост 42% [детальнее: например, $1-5M ARR компании растут от 25% до 80% при средней 46%]

– CAC Payback Period: 16 месяцев [детальнее: период все время растет с ростом бизнеса, но у >$100M ARR компаний он очень широкий – от 7 до 22 месяцев (20 месяцев в среднем), ну и посмотрите по ACV – чем выше ACV, тем дольше окупаемость]

– Retention: 87% GDR и 105% NDR [ детальнее: например, самый высокий GDR у <$1M ARR компании, от 80% до 100% и в среднем 90% GDR, а самый высокий NDR у $20-50M ARR компаний, от 100% до 113% и в среднем 110%]

– EBITDA: 0% медиана [ детальнее: например, EBITDA положительная только (внезапно) у $1-5M ARR компаний (20%) и у >$100M ARR компаний (25%)]

– CLTV vs CAC Ratio: средние от 3x до 4.2x по сегментам, а широкая воронка по границам от 1.5х до 6.2х

– Читайте там много других показателей по Margins, per FTE показатели, метрики по расходам, ARR Growth и так далее

Его можно скачать тут: https://drive.google.com/file/d/1Kjbt75NEPRjKK63pI_ULJokEL9L2kIf7/view

Про него можно прочитать в посте Рея Райка (у него классные посты по бенчмаркам разным, кстати): https://www.linkedin.com/feed/update/urn:li:activity:7004080329309192193/

Для удобства также сам файл с отчетом [на 48 страниц] в сообщении ниже.

2/ Cразу в том же посте расскажу о том, почему реально захотел написать этот пост. У RevOps есть тул для онлайн бенчмаркинга: https://saaskpibenchmarks.com/dashboard

– Вводите профиль компании: рынок, фокус, размер контракта, модель продаж и т.п. и получаете бенчмарк.

– Бенчмарки по customer acquisition, retention, expansion, operational efficiency, capital efficiency

– В приложенном рисунке customer retention бенчмарки для <$1M SaaS компании на рынке США. Вы идете хорошо, если у вас >92% GDR, <5% ARR Churn, >94% logo retention (это в количестве клиентов), <6% customer churn

В общем, очень классно, прям мне понравилось, удобно.

❗️P.S. На сайте RevOps есть другие отчеты с более узкими бенчмарками: SaaS Performance, Sales Enablement, Usage-Based Pricing, Sales Pipeline, Customer Success, SaaS Financial Reporting, Product-Led Growth, SaaS FinOps Tech Stack, SaaS Financial Reporting Process, Sales Forecasting, Account-Based Programs. Судя по названиям оооооочень полезные штуки, качайте и изучайте!

Ссылка: https://www.revopssquared.com/benchmarks

@proVenture

#benchmark #saas

{kind=link}

🔥10👍7👏2

Survey о том, как поднимать раунды.

Мои хорошие знакомые из Venture Crew проводят любопытный опрос.

Среди кого?

Среди фаундеров стартапов, поднявших раунды на ранних стадиях (pre-seed / seed) за последние пару лет.

О чем хотят узнать?

О том, сколько денег и времени у фаундеров стартапа и его команды уходит, чтобы привлечь раунд.

Поучаствуйте, пожалуйста, жутко интересно узнать полную картину.

Ссылка на опрос: https://gtw.vc/surveyrusp

Опрос анонимный. Но авторы обещают, что со всеми, кто примет участие и оставит свои контакты (шарить в паблик не будут!) – не только поделятся результатами, но и дадут доступ к одному решению, которое "поможет вам упростить процесс в будущем".

Результаты я потом опубликую, со мной тоже обещали поделиться.

Еще раз ссылка: https://gtw.vc/surveyrusp

P.S. Забавно, что мне хочется поддержать ребят еще и потому, что я сам сделал рубрику #прораунды в канале, как раз задаваясь похожими вопросами. Это как сериал и полнометражный фильм на одну и ту же тему, очень хочется его посмотреть!

@proVenture

#оффтоп

Мои хорошие знакомые из Venture Crew проводят любопытный опрос.

Среди кого?

Среди фаундеров стартапов, поднявших раунды на ранних стадиях (pre-seed / seed) за последние пару лет.

О чем хотят узнать?

О том, сколько денег и времени у фаундеров стартапа и его команды уходит, чтобы привлечь раунд.

Поучаствуйте, пожалуйста, жутко интересно узнать полную картину.

Ссылка на опрос: https://gtw.vc/surveyrusp

Опрос анонимный. Но авторы обещают, что со всеми, кто примет участие и оставит свои контакты (шарить в паблик не будут!) – не только поделятся результатами, но и дадут доступ к одному решению, которое "поможет вам упростить процесс в будущем".

Результаты я потом опубликую, со мной тоже обещали поделиться.

Еще раз ссылка: https://gtw.vc/surveyrusp

P.S. Забавно, что мне хочется поддержать ребят еще и потому, что я сам сделал рубрику #прораунды в канале, как раз задаваясь похожими вопросами. Это как сериал и полнометражный фильм на одну и ту же тему, очень хочется его посмотреть!

@proVenture

#оффтоп

🔥7👍1👏1

🔥 B2B go-to-market benchmarks 2022.

Я нашел еще один интересный ресурс для вас – платформа Dreamdata подготовила отчет по бенчмаркам по go-to-market. Основаны бенчмарки на данных 414 клиентов Dreamdata. Данные по B2B SaaS моделям в основном.

Сама статья тут: https://dreamdata.io/blog/b2b-go-to-market-benchmarks-2022

1/ Time-to-revenue в среднем достигает 192 дней (это более 6 месяцев), то есть, цикл продаж очень длинный. По типам бизнесов это

– B2B Commercial & Professional Services: 105 дней

– Media: 115 дней

– B2B SaaS: 233 дня

2/ Есть разбивка по типам таргетируемых клиентов (крупные клиенты требуют на 40% больше времени):

– Small (<50): time-to-revenue для этой группы 147 дней

– Medium (51-250): time-to-revenue для этой группы 135 дней

– Large (>250): time-to-revenue для этой группы 242 дня

3/ В США время до сделки 117 дней, а в Европе – 199 дней.

4/ В среднем стартап делает 31 касание с клиентом для закрытия сделки. Меньше всего в Media (на 50% ниже среднего) и в сегменте малых клиентов (на 29% меньше).

– B2B Commercial & Professional Services делают 29 касаний

– Media делают 15 касаний

– B2B SaaS делают 34 касания

5/ При этом по типам таргетируемых клиентов ситуация выглядит так:

– Small (<50): 22 касания

– Medium (51-250): 35 касаний

– Large (>250): 29 касаний

6/ Сколько стейкхолдеров участвуют в принятии решений? Меньше всего в Media и в небольших компаниях (что логично).

– B2B Commercial & Professional Services имеют 2.1 стейкхолдера

– Media имеют 1.5 стейкхолдера

– B2B SaaS имеют 2.3 стейкхолдера

И по типам компаний

– Small (<50): 2 стейкхолдера

– Medium (51-250): 2.3 стейкхолдера

– Large (>250): 2.4 стейкхолдера

7/ Бонус! А что с каналами? В кейсах, где первое касание происходит через сайт, тратится на 63% меньше времени на привлечение клиента, но требуется бОльшее количество каналов.

– Paid каналы: 87 дней (<4 каналов)

– Social: 222(!) дня (>4 каналов)

– Review Site: 70 дней (>4 каналов)

@proVenture

#saas #banchmarks

Я нашел еще один интересный ресурс для вас – платформа Dreamdata подготовила отчет по бенчмаркам по go-to-market. Основаны бенчмарки на данных 414 клиентов Dreamdata. Данные по B2B SaaS моделям в основном.

Сама статья тут: https://dreamdata.io/blog/b2b-go-to-market-benchmarks-2022

1/ Time-to-revenue в среднем достигает 192 дней (это более 6 месяцев), то есть, цикл продаж очень длинный. По типам бизнесов это

– B2B Commercial & Professional Services: 105 дней

– Media: 115 дней

– B2B SaaS: 233 дня

2/ Есть разбивка по типам таргетируемых клиентов (крупные клиенты требуют на 40% больше времени):

– Small (<50): time-to-revenue для этой группы 147 дней

– Medium (51-250): time-to-revenue для этой группы 135 дней

– Large (>250): time-to-revenue для этой группы 242 дня

3/ В США время до сделки 117 дней, а в Европе – 199 дней.

4/ В среднем стартап делает 31 касание с клиентом для закрытия сделки. Меньше всего в Media (на 50% ниже среднего) и в сегменте малых клиентов (на 29% меньше).

– B2B Commercial & Professional Services делают 29 касаний

– Media делают 15 касаний

– B2B SaaS делают 34 касания

5/ При этом по типам таргетируемых клиентов ситуация выглядит так:

– Small (<50): 22 касания

– Medium (51-250): 35 касаний

– Large (>250): 29 касаний

6/ Сколько стейкхолдеров участвуют в принятии решений? Меньше всего в Media и в небольших компаниях (что логично).

– B2B Commercial & Professional Services имеют 2.1 стейкхолдера

– Media имеют 1.5 стейкхолдера

– B2B SaaS имеют 2.3 стейкхолдера

И по типам компаний

– Small (<50): 2 стейкхолдера

– Medium (51-250): 2.3 стейкхолдера

– Large (>250): 2.4 стейкхолдера

7/ Бонус! А что с каналами? В кейсах, где первое касание происходит через сайт, тратится на 63% меньше времени на привлечение клиента, но требуется бОльшее количество каналов.

– Paid каналы: 87 дней (<4 каналов)

– Social: 222(!) дня (>4 каналов)

– Review Site: 70 дней (>4 каналов)

@proVenture

#saas #banchmarks

{kind=link}

🔥12👍5❤2

ChatGPT: что искусственный интеллект нам подскажет?

Ребятушки, если кто-то не пробовал, то попробуйте – это весело вообще-то. Не претендую на то, что это революционная история и на то, что это прорыв в данный конкретный момент, но давайте все же от трендов далеко не отходить, попробуем.

Использовал я (как и многие) чат для того, чтобы поиграться скорее, задал три вопроса:

– Попросил ответить, почему активность венчурных фондов в этом году ниже, несмотря на то, что в кризис оценки стартапов упали?

– Попросил объяснить, почему канал в Telegram лучше блога на Medium.

– Попросил сочинить рассказ о венчурном инвесторе, который инвестировал в web3 на хайпе, а потом переключился на Generative AI. В стихах.

Вопросы, как вы понимаете, немного с подвохом, но в то же время интересна логика. Она достаточно любопытная, хотя и поверхностная. Конечно, мы видим, что интеллект сам не придумывает, а использует паттерны. Хотя стихи получились забавные)

Какие могут быть еще более-менее реальные кейсы для такой истории?

– Написать эссе школьнику теперь может ChatGPT, не подкопаешься, так как найти исходник нельзя, это не плагиат.

– Читал про случай, когда Chat попросили составить legal claim, он составил.

– VC точно теперь должны всем отвечать – ведь rejection emails может за них придумать Chat.

– Боже, поздравления с днем рождения и с другими праздниками! Наверное, из-за этого его и придумали!

Конечно, это все шутки, но “в каждой шутке …”, как говорится.

В общем, тестируйте, очень любопытно: https://chat.openai.com/chat

@proVenture

#оффтоп

Ребятушки, если кто-то не пробовал, то попробуйте – это весело вообще-то. Не претендую на то, что это революционная история и на то, что это прорыв в данный конкретный момент, но давайте все же от трендов далеко не отходить, попробуем.

Использовал я (как и многие) чат для того, чтобы поиграться скорее, задал три вопроса:

– Попросил ответить, почему активность венчурных фондов в этом году ниже, несмотря на то, что в кризис оценки стартапов упали?

– Попросил объяснить, почему канал в Telegram лучше блога на Medium.

– Попросил сочинить рассказ о венчурном инвесторе, который инвестировал в web3 на хайпе, а потом переключился на Generative AI. В стихах.

Вопросы, как вы понимаете, немного с подвохом, но в то же время интересна логика. Она достаточно любопытная, хотя и поверхностная. Конечно, мы видим, что интеллект сам не придумывает, а использует паттерны. Хотя стихи получились забавные)

Какие могут быть еще более-менее реальные кейсы для такой истории?

– Написать эссе школьнику теперь может ChatGPT, не подкопаешься, так как найти исходник нельзя, это не плагиат.

– Читал про случай, когда Chat попросили составить legal claim, он составил.

– VC точно теперь должны всем отвечать – ведь rejection emails может за них придумать Chat.

– Боже, поздравления с днем рождения и с другими праздниками! Наверное, из-за этого его и придумали!

Конечно, это все шутки, но “в каждой шутке …”, как говорится.

В общем, тестируйте, очень любопытно: https://chat.openai.com/chat

@proVenture

#оффтоп

👍13🤣4🤔2😁1