🚀 8 вопросов по раунду #15 - блиц для основателей стартапов.

После некоторой паузы продолжаю рубрику #прораунды и в 15-м выпуске на блиц отвечает со-основатель опенсорсной платформы аналитики Cube Dev Артем Кейдунов. Они недавно подняли очень внушительный раунд на $15.5 млн, лид инвестором выступил венчурный фонд Decibel, а со-инвестировали Bain Capital Ventures, Betaworks и Eniac Ventures.

Приступим!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Раунд был “пре-емт” (прим.: это значит, инвестора было преимущественное право участия в раунде), поэтому заняло две недели, чтобы в основном выбрать из предлагаемых TS и закончить активные разговоры, которые были.

2. Со сколькими инвесторами общались?

Около 10. Но это все инвесторы, с которыми у нас уже были отношения ранее. Никого нового.

3. Топ-3 причины, почему вам говорили нет.

– Насколько большая это может быть история.

Это все одна и та же причина, но под разными углами. Это основная причина отказа всегда. Те, кто говорили “нет”, не верили, что она достаточно большая.

4. Топ-3 качества хорошего инвестора для вас.

Помимо базовых, таких как

– хорошая репутация и

– “founder friendly”,

Это еще и

– понимание спейса (отрасли) и его динамики.

5. Через сколько месяцев планируете следующий раунд?

Через 12-24 месяца.

6. Какой runway у вас оставался перед текущим раундом?

> 5 лет, мы практически ничего не успели потратить с seed раунда, так как он был меньше года назад.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет, это все наш нетворк.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Как бы это банально ни звучало – “make something people want”. Но это должно быть на огромном рынке и обладать остальными venture-friendly свойствами (высокомаржинальность и прочее). В таком случае VC найдут вас сами, это их full-time работа.

Про сам раунд можно прочитать тут: https://venturebeat.com/2021/07/19/cube-dev-raises-15-5m-to-commercialize-its-open-source-data-api-platform/

@proVenture

После некоторой паузы продолжаю рубрику #прораунды и в 15-м выпуске на блиц отвечает со-основатель опенсорсной платформы аналитики Cube Dev Артем Кейдунов. Они недавно подняли очень внушительный раунд на $15.5 млн, лид инвестором выступил венчурный фонд Decibel, а со-инвестировали Bain Capital Ventures, Betaworks и Eniac Ventures.

Приступим!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Раунд был “пре-емт” (прим.: это значит, инвестора было преимущественное право участия в раунде), поэтому заняло две недели, чтобы в основном выбрать из предлагаемых TS и закончить активные разговоры, которые были.

2. Со сколькими инвесторами общались?

Около 10. Но это все инвесторы, с которыми у нас уже были отношения ранее. Никого нового.

3. Топ-3 причины, почему вам говорили нет.

– Насколько большая это может быть история.

Это все одна и та же причина, но под разными углами. Это основная причина отказа всегда. Те, кто говорили “нет”, не верили, что она достаточно большая.

4. Топ-3 качества хорошего инвестора для вас.

Помимо базовых, таких как

– хорошая репутация и

– “founder friendly”,

Это еще и

– понимание спейса (отрасли) и его динамики.

5. Через сколько месяцев планируете следующий раунд?

Через 12-24 месяца.

6. Какой runway у вас оставался перед текущим раундом?

> 5 лет, мы практически ничего не успели потратить с seed раунда, так как он был меньше года назад.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет, это все наш нетворк.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Как бы это банально ни звучало – “make something people want”. Но это должно быть на огромном рынке и обладать остальными venture-friendly свойствами (высокомаржинальность и прочее). В таком случае VC найдут вас сами, это их full-time работа.

Про сам раунд можно прочитать тут: https://venturebeat.com/2021/07/19/cube-dev-raises-15-5m-to-commercialize-its-open-source-data-api-platform/

@proVenture

VentureBeat

Cube Dev raises $15.5M to commercialize Cube.js open source data API platform

Cube Dev, the core developer behind the open source "analytical API platform" Cube.js, has raised $15.5 million.

Фазлыев. Из Ульяновска в Калифорнию, Lifehacker и $500 млн за Ecwid.

Наконец, досмотрел интервью с Русланом Фазлыевым, смотрел явно в несколько присестов, потому что в этот раз смотреть на 1.5х было неудобно, Руслан быстро говорит 😂

Но на самом деле это одно из самых интересных интервью, которые я смотрел, поэтому не напрягал себя 1.5х скоростью еще и потому, что было действительно интересно.

Что мне показалось интересным особенно?

1/ Очень практичный взгляд на вещи, будь то привлечение инвестиций, релокацию. Руслан переехал в Калифорнию не потому, что там лучше всего жить, а потому, что так лучше всего для бизнеса.

2/ В продолжение первого тезиса отметил для себя в очередной раз, что наем удаленной команды в США не работает, все может пойти не так, как ожидалось.

3/ Руслан очень много читает, много книг для себя отметил. Я читаю мало и уже давно думаю, что надо бы исправляться.

4/ Команда – ой, посчитайте, сколько раз он сказал, что бизнес – это люди, сколько раз он поблагодарил свою команду? Это реально круто! Даже история с продажей, думаю, во многом для того, чтобы команда смогла получить в полной мере плоды своих трудов. Ведь заметно еще и то, что в основной части интервью, в той, которая записана была до продажи Ecwid, Руслан не говорит о стремлении продать компанию, скорее наоборот.

5/ Культура – очень отзывается, что культура в компании очень важна, а принятие этой культуры и развитие ее потом на местах – еще важнее, чтобы сделать целостный организм.

В общем, посмотрите интервью, не пожалеете.

P.S. Кстати, в продолжение темы чтения. Руслан Фазлыев еще ведет канал в Telegram под названием @ruslanlearns, где выкладывает саммари книг, которые он прочел и другие мысли по этому поводу. Если вы не подписаны, рекомендую подписаться! Давайте поддержим Руслана и поможем ему перевалить через первую ТЫСЯЧУ подписчиков!

@proVenture

https://www.youtube.com/watch?v=-3eqAdd_AOk

#howtovc

Наконец, досмотрел интервью с Русланом Фазлыевым, смотрел явно в несколько присестов, потому что в этот раз смотреть на 1.5х было неудобно, Руслан быстро говорит 😂

Но на самом деле это одно из самых интересных интервью, которые я смотрел, поэтому не напрягал себя 1.5х скоростью еще и потому, что было действительно интересно.

Что мне показалось интересным особенно?

1/ Очень практичный взгляд на вещи, будь то привлечение инвестиций, релокацию. Руслан переехал в Калифорнию не потому, что там лучше всего жить, а потому, что так лучше всего для бизнеса.

2/ В продолжение первого тезиса отметил для себя в очередной раз, что наем удаленной команды в США не работает, все может пойти не так, как ожидалось.

3/ Руслан очень много читает, много книг для себя отметил. Я читаю мало и уже давно думаю, что надо бы исправляться.

4/ Команда – ой, посчитайте, сколько раз он сказал, что бизнес – это люди, сколько раз он поблагодарил свою команду? Это реально круто! Даже история с продажей, думаю, во многом для того, чтобы команда смогла получить в полной мере плоды своих трудов. Ведь заметно еще и то, что в основной части интервью, в той, которая записана была до продажи Ecwid, Руслан не говорит о стремлении продать компанию, скорее наоборот.

5/ Культура – очень отзывается, что культура в компании очень важна, а принятие этой культуры и развитие ее потом на местах – еще важнее, чтобы сделать целостный организм.

В общем, посмотрите интервью, не пожалеете.

P.S. Кстати, в продолжение темы чтения. Руслан Фазлыев еще ведет канал в Telegram под названием @ruslanlearns, где выкладывает саммари книг, которые он прочел и другие мысли по этому поводу. Если вы не подписаны, рекомендую подписаться! Давайте поддержим Руслана и поможем ему перевалить через первую ТЫСЯЧУ подписчиков!

@proVenture

https://www.youtube.com/watch?v=-3eqAdd_AOk

#howtovc

YouTube

Фазлыев. Из Ульяновска в Калифорнию, Lifehacker и $500 млн за Ecwid

Закажите Tinkoff Black и получите бесплатное обслуживание навсегда — https://l.tinkoff.ru/russiansareokay

Образование для предпринимателей https://bit.ly/3xKOWel

Ульяновский серийный предприниматель Руслан Фазлыев – противоречивый, но очень упорный герой…

Образование для предпринимателей https://bit.ly/3xKOWel

Ульяновский серийный предприниматель Руслан Фазлыев – противоречивый, но очень упорный герой…

👍1

Стэлс режим: стартапы, ранее не привлекавшие финансирование, привлекли в 2.4х больше VC инвестиций в 2020 году.

Очень короткая, но любопытная заметка на CB Insights по поводу стартапов в stealth mode. В целом такие стартапы называют еще и bootstrapped. Это не эквивалент, но чаще всего, если стартап развивается в стэлс режиме (то есть, без привлечения внимания широкой публики), то он и внешнее финансирование особо не привлекает (это и есть bootstrapped).

В общем, такие стартапы настреляли $1.7 млрд в 365 сделках в 2020 году. Что же в этом интересного?

1/ Для начала еще раз повторюсь про рост – в 2.4х с $701 млн в 2019 году, рост очень значительный, хотя в прошлом году и было падение с $859 млн годом ранее.

2/ Самое интересное и нетипичное для 2020 года – на 24% еще и выросло количество сделок! То есть, рост в полной мере здоровый.

3/ Software и здравоохранение занимают больше половины рынка, поскольку за последние 5 лет кумулятивно:

– стартапы в области software привлекли $1.7 млрд (43%) в 511 сделках (40%);

– стартапы в области здравоохранения подняли $1.3 млрд (33%) в 350 сделках (27%)ж

– вместе это 76% по объему и 67% по количеству.

4/ США занимает 88% рынка по количеству сделок (~1,137 сделок), а Калифорния – 22% (282 сделки).

5/ Среди самых активных инвесторов в компании, вышедшие из стэлс режима, можно выделить

– NEA (8 сделок, включая 3 сделки за последние 2 года)

– Lightspeed (7 сделок, включая 2 за последний год)

– И другие: Versant Ventures, The Vertical Group, GGV Capital, Khosla Ventures и Third Rock Ventures.

@proVenture

https://www.cbinsights.com/research/stealth-mode-startups

#research

Очень короткая, но любопытная заметка на CB Insights по поводу стартапов в stealth mode. В целом такие стартапы называют еще и bootstrapped. Это не эквивалент, но чаще всего, если стартап развивается в стэлс режиме (то есть, без привлечения внимания широкой публики), то он и внешнее финансирование особо не привлекает (это и есть bootstrapped).

В общем, такие стартапы настреляли $1.7 млрд в 365 сделках в 2020 году. Что же в этом интересного?

1/ Для начала еще раз повторюсь про рост – в 2.4х с $701 млн в 2019 году, рост очень значительный, хотя в прошлом году и было падение с $859 млн годом ранее.

2/ Самое интересное и нетипичное для 2020 года – на 24% еще и выросло количество сделок! То есть, рост в полной мере здоровый.

3/ Software и здравоохранение занимают больше половины рынка, поскольку за последние 5 лет кумулятивно:

– стартапы в области software привлекли $1.7 млрд (43%) в 511 сделках (40%);

– стартапы в области здравоохранения подняли $1.3 млрд (33%) в 350 сделках (27%)ж

– вместе это 76% по объему и 67% по количеству.

4/ США занимает 88% рынка по количеству сделок (~1,137 сделок), а Калифорния – 22% (282 сделки).

5/ Среди самых активных инвесторов в компании, вышедшие из стэлс режима, можно выделить

– NEA (8 сделок, включая 3 сделки за последние 2 года)

– Lightspeed (7 сделок, включая 2 за последний год)

– И другие: Versant Ventures, The Vertical Group, GGV Capital, Khosla Ventures и Third Rock Ventures.

@proVenture

https://www.cbinsights.com/research/stealth-mode-startups

#research

{kind=link}

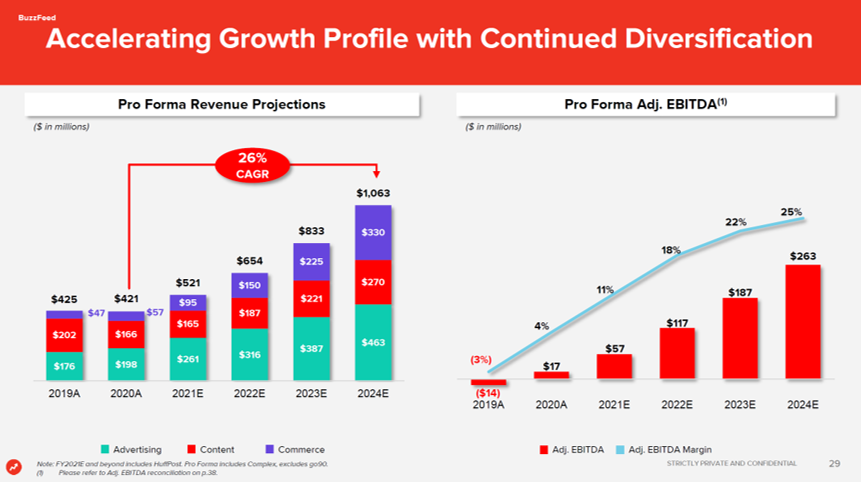

🔥🔥🔥 БОМБА: Презентация BuzzFeed для инвесторов в сделке со SPAC.

В прошлом месяце известный и всеми любимый BuzzFeed объявил о планах слияния со SPAC (бланковой компанией) и об ожидаемой оценке в $1.5 млрд.

Сама новость тут: https://www.cnbc.com/2021/06/24/buzzfeed-announces-plans-to-go-public-via-spac.html

BuzzFeed – достаточно известный портал, 15 лет на рынке, но культовым в широком смысле он все же не стал. А мы знаем, что медиа активы либо совсем топ, либо им в принципе жить сложно. Поэтому для BuzzFeed абсолютно логичным выглядит слияние со SPAC, на мой взгляд.

Однако есть и другая сторона медали – BuzzFeed не растет умопомрачительно быстро в последние годы, а в прошлом году выручка еще и упала. Поэтому продаваться стратегу дешево, а классическое IPO такой компании делать – просто самоубийство. В итоге SPAC.

Ой, что за фигню ты пишешь, Денис. Согласен, полно воды. Но я для вас приготовил нечто интересное.

❗️В сообщении ниже вы найдете презентацию по слиянию BuzzFeed со SPAC для инвесторов.

Откуда я приложу один график! Это график и EBITDA. ПРОГНОЗНЫЙ! Это то, за чем большинство компаний идут на слияние со SPAC – они могут показывать свои прогнозные показатели, в отличие от классического IPO, где можно рассказывать только про свою историю и говоря, что исторический рост – не является гарантией роста в будущем, подмигивать всем телом, как бы опровергая сказанное словами!

А в презентации много всего интересного, например:

– BuzzFeed прибыльный по итогам прошлого года

– 44% выручки приходится на рекламу, 31% на eCommerce и 25% на контент.

– он является едва ли не #1 платформой для GenZ и миллениалов в США

– Среди GenZ и миллениалов: 38М MAU, 806М минут, в среднем 21.2 минуты в месяц на пользователя

– 150М просмотров видео в месяц

@proVenture

#unicorns #deals

В прошлом месяце известный и всеми любимый BuzzFeed объявил о планах слияния со SPAC (бланковой компанией) и об ожидаемой оценке в $1.5 млрд.

Сама новость тут: https://www.cnbc.com/2021/06/24/buzzfeed-announces-plans-to-go-public-via-spac.html

BuzzFeed – достаточно известный портал, 15 лет на рынке, но культовым в широком смысле он все же не стал. А мы знаем, что медиа активы либо совсем топ, либо им в принципе жить сложно. Поэтому для BuzzFeed абсолютно логичным выглядит слияние со SPAC, на мой взгляд.

Однако есть и другая сторона медали – BuzzFeed не растет умопомрачительно быстро в последние годы, а в прошлом году выручка еще и упала. Поэтому продаваться стратегу дешево, а классическое IPO такой компании делать – просто самоубийство. В итоге SPAC.

Ой, что за фигню ты пишешь, Денис. Согласен, полно воды. Но я для вас приготовил нечто интересное.

❗️В сообщении ниже вы найдете презентацию по слиянию BuzzFeed со SPAC для инвесторов.

Откуда я приложу один график! Это график и EBITDA. ПРОГНОЗНЫЙ! Это то, за чем большинство компаний идут на слияние со SPAC – они могут показывать свои прогнозные показатели, в отличие от классического IPO, где можно рассказывать только про свою историю и говоря, что исторический рост – не является гарантией роста в будущем, подмигивать всем телом, как бы опровергая сказанное словами!

А в презентации много всего интересного, например:

– BuzzFeed прибыльный по итогам прошлого года

– 44% выручки приходится на рекламу, 31% на eCommerce и 25% на контент.

– он является едва ли не #1 платформой для GenZ и миллениалов в США

– Среди GenZ и миллениалов: 38М MAU, 806М минут, в среднем 21.2 минуты в месяц на пользователя

– 150М просмотров видео в месяц

@proVenture

#unicorns #deals

{kind=link}

Как будет развиваться территория «Большого Сити»?

До 2035 года бывшие территории преобразуют до неузнаваемости.

– на пространствах вокруг ММДЦ Москва-Сити появится порядка 6 млн кв.м общественной и жилой застройки;

– выполнят обустройство и озеленение 24 км набережных – создадут шесть общественных зон, два парка, в том числе для активного отдыха, более 12 км пешеходных маршрутов вдоль реки;

– уже в 2022 году заработает полноценная система «водного метро» – речных трамвайчиков, на которых с картой «Тройка» можно будет, например, за несколько минут добраться с причала на Шелепихинской набережной до причала в Москва-Сити.

Отчасти поэтому цены на жилье в «Большом Сити» растут выше среднерыночных. К примеру, в ЖК Level Причальный с ноября 2020 года средняя цена за метр выросла более чем на 50%.

Профильные СМИ отмечают, что высокий спрос на недвижимость в проекте связан не только с перспективной локацией, но и с оригинальными проектными решениями и позитивными инвестиционными прогнозами.

В проекте представлено 80 вариантов планировок квартир, от компактных студий 17,3 кв.м до просторных 5-ти комнатных квартир с мастер-спальнями и кабинетами. В одном из корпусов откроется полноценный коворкинг для жителей дома и их сотрудников. Буквально в паре минут ходьбы от дома – Шелепихинская набережная, которая в рамках городских программ будет преобразована в многофункциональный парк размером 10,5 га с несколькими ярусами садовых террас, прогулочными аллеями, зонами для пикников и спусками к воде.

Подробности о проекте по ссылке.

@proVenture

#реклама

До 2035 года бывшие территории преобразуют до неузнаваемости.

– на пространствах вокруг ММДЦ Москва-Сити появится порядка 6 млн кв.м общественной и жилой застройки;

– выполнят обустройство и озеленение 24 км набережных – создадут шесть общественных зон, два парка, в том числе для активного отдыха, более 12 км пешеходных маршрутов вдоль реки;

– уже в 2022 году заработает полноценная система «водного метро» – речных трамвайчиков, на которых с картой «Тройка» можно будет, например, за несколько минут добраться с причала на Шелепихинской набережной до причала в Москва-Сити.

Отчасти поэтому цены на жилье в «Большом Сити» растут выше среднерыночных. К примеру, в ЖК Level Причальный с ноября 2020 года средняя цена за метр выросла более чем на 50%.

Профильные СМИ отмечают, что высокий спрос на недвижимость в проекте связан не только с перспективной локацией, но и с оригинальными проектными решениями и позитивными инвестиционными прогнозами.

В проекте представлено 80 вариантов планировок квартир, от компактных студий 17,3 кв.м до просторных 5-ти комнатных квартир с мастер-спальнями и кабинетами. В одном из корпусов откроется полноценный коворкинг для жителей дома и их сотрудников. Буквально в паре минут ходьбы от дома – Шелепихинская набережная, которая в рамках городских программ будет преобразована в многофункциональный парк размером 10,5 га с несколькими ярусами садовых террас, прогулочными аллеями, зонами для пикников и спусками к воде.

Подробности о проекте по ссылке.

@proVenture

#реклама

{kind=link}

🔥 Unicorn Investors: кто входил раньше всех и кто самый эффективный?

Про инвесторов в юникорн-стартапы я писал уже, опираясь на данные Crunchbase (https://t.me/proventure/1624), но тут подоспела аналитика от CB Insights, которая в какой-то части даже более интересная.

В приложении коротенький отчет на [9 страниц], из которого я возьму пару графиков.

1/ Начну с того, что League Table, кстати, выглядит немного по-другому, нежели в Crunchbase (буду ставить в скобках место там, а именно:

1. Tiger Global Management (1)

2. SoftBank Group (5)

3. Coatue Management (3)

4. Tencent Holdings (n/a)

5. Sequoia Capital China (2, объединенная Sequoia)

6. Accel (6)

7. Sequoia Capital (2, объединенная Sequoia)

8. Andreessen Horowitz (4)

9. DST Global (n/a)

10. Insight Partners (9)

10. Fidelity Investments (n/a)

Интересно, что по данным CB Insights, объединенная Sequoia и Sequoia China в общем-то не сильно по количеству компаний-единорогов в портфеле будет отставать от Tiger.

2/ Про географию топовых инвесторов я писал отдельно: https://t.me/proventure/1627. Очень интересно, почитайте, кто-то из них инвестирует только в США, например Andreessen Horowitz. А кто-то очень глобально, как DST Global и Coatue, например.

3/ Но кто же самый эффективный? Под эффективностью мы понимаем процент единорогов, в которые фонд проинвестировал еще на ранней стадии. И тут очень интересно!

– среди топ-10 unicorn-инвесторов минимальная эффективность у Fidelity и Softbank (0%! и 1.3%), у Tiger эффективность – 8%, но все равно бОльшую часть портфеля они сформировали на поздних стадиях. Самый эффективный из топ-10 – это Accel, у которого 51% портфеля единорогов идет с ранних стадий.

– Ну а кто же эффективен в принципе? CB Insights приводит отдельно рейтинг среди фондов, у которых 10 и более единорогов в портфеле. И он тоже интересный

1. У Benchmark эффективность 80% на 10 компаниях

2. у Social Capital – 75% на 12 компаниях

3. у 5Y Capital – 71% на 14 кейсах

4. USV довольствуется 67% при 12 кейсах

5. А FoundersClub имеет эффективность в 64% при 14 инвестициях в единороги

В топ-10 по эффективности также входят Firstmark, Greycroft, First Round Capital, Venrock и Khosla Ventures.

@proVenture

#research #unicorns

Про инвесторов в юникорн-стартапы я писал уже, опираясь на данные Crunchbase (https://t.me/proventure/1624), но тут подоспела аналитика от CB Insights, которая в какой-то части даже более интересная.

В приложении коротенький отчет на [9 страниц], из которого я возьму пару графиков.

1/ Начну с того, что League Table, кстати, выглядит немного по-другому, нежели в Crunchbase (буду ставить в скобках место там, а именно:

1. Tiger Global Management (1)

2. SoftBank Group (5)

3. Coatue Management (3)

4. Tencent Holdings (n/a)

5. Sequoia Capital China (2, объединенная Sequoia)

6. Accel (6)

7. Sequoia Capital (2, объединенная Sequoia)

8. Andreessen Horowitz (4)

9. DST Global (n/a)

10. Insight Partners (9)

10. Fidelity Investments (n/a)

Интересно, что по данным CB Insights, объединенная Sequoia и Sequoia China в общем-то не сильно по количеству компаний-единорогов в портфеле будет отставать от Tiger.

2/ Про географию топовых инвесторов я писал отдельно: https://t.me/proventure/1627. Очень интересно, почитайте, кто-то из них инвестирует только в США, например Andreessen Horowitz. А кто-то очень глобально, как DST Global и Coatue, например.

3/ Но кто же самый эффективный? Под эффективностью мы понимаем процент единорогов, в которые фонд проинвестировал еще на ранней стадии. И тут очень интересно!

– среди топ-10 unicorn-инвесторов минимальная эффективность у Fidelity и Softbank (0%! и 1.3%), у Tiger эффективность – 8%, но все равно бОльшую часть портфеля они сформировали на поздних стадиях. Самый эффективный из топ-10 – это Accel, у которого 51% портфеля единорогов идет с ранних стадий.

– Ну а кто же эффективен в принципе? CB Insights приводит отдельно рейтинг среди фондов, у которых 10 и более единорогов в портфеле. И он тоже интересный

1. У Benchmark эффективность 80% на 10 компаниях

2. у Social Capital – 75% на 12 компаниях

3. у 5Y Capital – 71% на 14 кейсах

4. USV довольствуется 67% при 12 кейсах

5. А FoundersClub имеет эффективность в 64% при 14 инвестициях в единороги

В топ-10 по эффективности также входят Firstmark, Greycroft, First Round Capital, Venrock и Khosla Ventures.

@proVenture

#research #unicorns

{kind=link}

👍1

Чем отличается кризис 2020 года от кризиса 2008 года?

Очень любопытная статья от Crunchbase, которая вышла в декабре 2020 года. Она немного старовата, но нигде ее освещения я не видел, и решил поделиться.

Ключевой момент этой статьи для меня – это сравнение реакции венчурных инвесторов во времена мирового финансового кризиса в 2008 году и во времена COVID в 2020 году. За точку отсчета берем минимумы.

– В прошлом кризисе это было 9 марта 2009 года, а в текущем – 24 марта 2020 года.

– сравниваем – 20 недель (половина – до, а вторая – после минимумов. Получается, где-то по 2.5 месяца с каждого конца).

Итак, сравнение выглядит следующим образом:

– количество сделок после COVID выросло среди крупных экономик в США, UK и Индии, а упало только в Китае и Японии. В 2008 году все летело к чертям! Например, если в США количество сделок выросло с 30 до 33 в 2020, то в 2008 году упало с 13 до 3!

– Объем привлеченных денег же вообще вырос везде, кроме Японии, а в 2008 году вырос, наоборот, только в Японии (ну и еще в UK). В США же в 2020 году произошел рост с $3.4 млрд до $6.6 млрд, а в 2008 году произошло падение с $108.7 млн до НУЛЯ!

Интересно, что США и Япония – прям антиподы, реакция абсолютно противоположная в двух кризисах.

@proVenture

https://about.crunchbase.com/blog/why-2020-hasnt-followed-the-same-funding-patterns-as-2008/

#research #trends

Очень любопытная статья от Crunchbase, которая вышла в декабре 2020 года. Она немного старовата, но нигде ее освещения я не видел, и решил поделиться.

Ключевой момент этой статьи для меня – это сравнение реакции венчурных инвесторов во времена мирового финансового кризиса в 2008 году и во времена COVID в 2020 году. За точку отсчета берем минимумы.

– В прошлом кризисе это было 9 марта 2009 года, а в текущем – 24 марта 2020 года.

– сравниваем – 20 недель (половина – до, а вторая – после минимумов. Получается, где-то по 2.5 месяца с каждого конца).

Итак, сравнение выглядит следующим образом:

– количество сделок после COVID выросло среди крупных экономик в США, UK и Индии, а упало только в Китае и Японии. В 2008 году все летело к чертям! Например, если в США количество сделок выросло с 30 до 33 в 2020, то в 2008 году упало с 13 до 3!

– Объем привлеченных денег же вообще вырос везде, кроме Японии, а в 2008 году вырос, наоборот, только в Японии (ну и еще в UK). В США же в 2020 году произошел рост с $3.4 млрд до $6.6 млрд, а в 2008 году произошло падение с $108.7 млн до НУЛЯ!

Интересно, что США и Япония – прям антиподы, реакция абсолютно противоположная в двух кризисах.

@proVenture

https://about.crunchbase.com/blog/why-2020-hasnt-followed-the-same-funding-patterns-as-2008/

#research #trends

{kind=link}

💥 13 советов, которые помогут найти, привлечь и сохранить инвестора.

Очень старался не создавать очередную проходную заметку из серии “как найти инвестора, который тебе подходит”, а поделиться своим взглядом на процесс коммуникации с инвестором в целом. Если абстрагироваться от ситуации, получается взгляд в целом на коммуникацию с контрагентами – партнерами, клиентами, инвесторами теми же самыми.

В общем, получилась чертова дюжина советов. Там и ссылки на базы данных инвесторов, и уже знакомая вам статистика по требуемой воронке для закрытия раунда, и про дальнейшую коммуникацию с ними, но и мои мысли по некоторым неочевидным вопросам.

Это моя первая статья для Inc. (@incrussiamedia), за что им большое спасибо! И отдельное спасибо лично Инне Титовой, которая перед уходом из Inc (сложно представить!) мою изначальную колонку переработала в нечто очень крутое и опубликовала!

Для затравки предложу обратить внимание на пункт 3 из списка советов: ”Не полагайтесь на спонтанные знания”.

Ко мне часто обращаются с вопросами типа: «Порекомендуйте инвесторов, которые инвестируют в (подставить свой вариант)». Допустим, в биотехнологии. В практике соцопросов это называется спонтанное знание. Мой собеседник рассчитывает, что я с ходу вспомню инвестора, который специализируется на секторе, с которым я не работаю. Априори вероятность успеха очень невелика.

Гораздо лучше сделать следующее:

– сформируйте список близких знакомых, у которых вы можете спросить интро (предприниматели, которые поднимали инвестиции; ангелы; венчурные инвесторы или инвестбанкиры);

– сформируйте список из трех-пяти потенциальных инвесторов, с кем вы хотите поговорить (их может быть больше, но выдавать запросы лучше порционно);

– просмотрите социальные сети людей из первого списка и поищите в нем людей из второго (или на основе этого осмотра скорректируйте список — вдруг вы найдете у них в друзьях других, не менее привлекательных инвесторов);

– сформулируйте тезис, почему вы могли бы быть интересны каждому из трех-пяти людей;

– обратитесь к человеку из первого списка примерно так: «Хорошо ли ты знаешь Джона Смита из Sequoia, чтобы сделать на него интро? Я считаю, мы могли бы быть интересны, потому что … »;

– если вы получаете отрицательный ответ, ничто не мешает продолжить разговор с открытой формулировкой: «знаешь ли ты кого-то, кому наш проект может быть интересным».

Помимо Linkedin или Facebook, обязательно изучите Twitter (в США это едва ли не основной ресурс), Angelist и Signal NFX. Последнее — специальная социальная сеть для фандрейзинга, которая покажет глубину связи предпринимателей и инвесторов между собой в баллах, где 10 — прямая связь.

@proVenture

https://incrussia.ru/understand/vc-communication/

#howtovc #полезное

Очень старался не создавать очередную проходную заметку из серии “как найти инвестора, который тебе подходит”, а поделиться своим взглядом на процесс коммуникации с инвестором в целом. Если абстрагироваться от ситуации, получается взгляд в целом на коммуникацию с контрагентами – партнерами, клиентами, инвесторами теми же самыми.

В общем, получилась чертова дюжина советов. Там и ссылки на базы данных инвесторов, и уже знакомая вам статистика по требуемой воронке для закрытия раунда, и про дальнейшую коммуникацию с ними, но и мои мысли по некоторым неочевидным вопросам.

Это моя первая статья для Inc. (@incrussiamedia), за что им большое спасибо! И отдельное спасибо лично Инне Титовой, которая перед уходом из Inc (сложно представить!) мою изначальную колонку переработала в нечто очень крутое и опубликовала!

Для затравки предложу обратить внимание на пункт 3 из списка советов: ”Не полагайтесь на спонтанные знания”.

Ко мне часто обращаются с вопросами типа: «Порекомендуйте инвесторов, которые инвестируют в (подставить свой вариант)». Допустим, в биотехнологии. В практике соцопросов это называется спонтанное знание. Мой собеседник рассчитывает, что я с ходу вспомню инвестора, который специализируется на секторе, с которым я не работаю. Априори вероятность успеха очень невелика.

Гораздо лучше сделать следующее:

– сформируйте список близких знакомых, у которых вы можете спросить интро (предприниматели, которые поднимали инвестиции; ангелы; венчурные инвесторы или инвестбанкиры);

– сформируйте список из трех-пяти потенциальных инвесторов, с кем вы хотите поговорить (их может быть больше, но выдавать запросы лучше порционно);

– просмотрите социальные сети людей из первого списка и поищите в нем людей из второго (или на основе этого осмотра скорректируйте список — вдруг вы найдете у них в друзьях других, не менее привлекательных инвесторов);

– сформулируйте тезис, почему вы могли бы быть интересны каждому из трех-пяти людей;

– обратитесь к человеку из первого списка примерно так: «Хорошо ли ты знаешь Джона Смита из Sequoia, чтобы сделать на него интро? Я считаю, мы могли бы быть интересны, потому что … »;

– если вы получаете отрицательный ответ, ничто не мешает продолжить разговор с открытой формулировкой: «знаешь ли ты кого-то, кому наш проект может быть интересным».

Помимо Linkedin или Facebook, обязательно изучите Twitter (в США это едва ли не основной ресурс), Angelist и Signal NFX. Последнее — специальная социальная сеть для фандрейзинга, которая покажет глубину связи предпринимателей и инвесторов между собой в баллах, где 10 — прямая связь.

@proVenture

https://incrussia.ru/understand/vc-communication/

#howtovc #полезное

{kind=link}

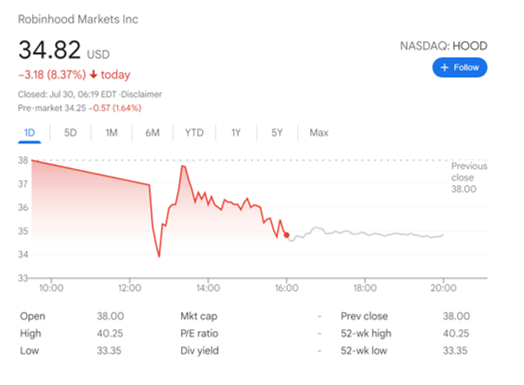

Robinhood все раздал бедным: можно ли считать IPO провальным?

Вы знаете уже наверняка, но тем не менее – Robinhood вчера поднял $2 млрд (очень много!), но сделал это с большим трудом – разместились по $38 (по нижней границе диапазона, это примерно $32 млрд капитализации), начали торговаться тоже по $38 (хорошо, что не ниже), падали даже до -10%, но закрылись в итоге на отметке $34.8 или -8% и с капитализацией $29 млрд.

Отмечу короткую статью The Verge с описанием событий, но что хотел бы отметить. Это не было ужасным, конечно, но успешным назвать его тоже нельзя. Оно плохое. И это войдет в историю Robinhood. Но почему же это все произошло?

1/ Я часто писал про Robinhood и, например, вот в этом посте собрал ссылки, почему бизнес Robinhood не выглядит так стройно и красиво: https://t.me/proventure/1649. Это отпугнуло инвесторов!

2/ Robinhood сделал свой роудшоу публичным и предложил проинвестировать в свои акции своим же розничным клиентам. Но таких собралось относительно немного – только 20% собралось от розницы! Но все равно это прецедент.

3/ Значит ли это, что Robinhood все? Нет. Тот же The Verge приводит в пример Facebook – его IPO было ужасным, он сильно провалился. Кстати, размещался он тоже по $38 за акцию. Но сейчас он торгуется уже $350+ за акцию. Так что и хоронить Robinhood не стоит.

@proVenture

https://www.theverge.com/2021/7/29/22600570/robinhood-ipo-retail-investors

#unicorns #ipo

Вы знаете уже наверняка, но тем не менее – Robinhood вчера поднял $2 млрд (очень много!), но сделал это с большим трудом – разместились по $38 (по нижней границе диапазона, это примерно $32 млрд капитализации), начали торговаться тоже по $38 (хорошо, что не ниже), падали даже до -10%, но закрылись в итоге на отметке $34.8 или -8% и с капитализацией $29 млрд.

Отмечу короткую статью The Verge с описанием событий, но что хотел бы отметить. Это не было ужасным, конечно, но успешным назвать его тоже нельзя. Оно плохое. И это войдет в историю Robinhood. Но почему же это все произошло?

1/ Я часто писал про Robinhood и, например, вот в этом посте собрал ссылки, почему бизнес Robinhood не выглядит так стройно и красиво: https://t.me/proventure/1649. Это отпугнуло инвесторов!

2/ Robinhood сделал свой роудшоу публичным и предложил проинвестировать в свои акции своим же розничным клиентам. Но таких собралось относительно немного – только 20% собралось от розницы! Но все равно это прецедент.

3/ Значит ли это, что Robinhood все? Нет. Тот же The Verge приводит в пример Facebook – его IPO было ужасным, он сильно провалился. Кстати, размещался он тоже по $38 за акцию. Но сейчас он торгуется уже $350+ за акцию. Так что и хоронить Robinhood не стоит.

@proVenture

https://www.theverge.com/2021/7/29/22600570/robinhood-ipo-retail-investors

#unicorns #ipo

{kind=link}

Game Changers: 10 технологий, которые могут изменить мир.

CB Insights выпустил отчет на [51 страницу] с анализом технологий, которые могут изменить мир в ближайшем будущем. В отчете мало цифр, поэтому пересказывать его вам не буду, но приведу эти самые технологии и красивую картинку.

Итак, это:

– Технологии умного обучения;

– Контекстные технологии размещения рекламы взамен cookies;

– Платформы для криейторов;

– Дифференциальные решения для приватных данных (которые анонимизируют данные, но оставляют возможность для аналитики);

– Ферментация протеина;

– “Own-a-piece-of-anything” (инвестиции или приобретение долей в разных неделимых вроде бы объектах типа машин, домов и т.п.)

– R&D для космических исследований;

– Гидрогенная зеленая энергия;

– Био-принтинг (3D печать из клеток и биоматериала)

– Технологии интеллектуальной среды обитания (я бы перевел как умные дома 2.0, только речь не только про дома).

Интересные стартапы в разных из вышеописанных областях также прилагаю из отчета – это, например, и известных почти всем Substack (как платформа для криейторов), и платформа для инвестиций в недвижимость нашей портфельной компании Roofstock под названием “Roofstock One”.

@proVenture

#research #trends

CB Insights выпустил отчет на [51 страницу] с анализом технологий, которые могут изменить мир в ближайшем будущем. В отчете мало цифр, поэтому пересказывать его вам не буду, но приведу эти самые технологии и красивую картинку.

Итак, это:

– Технологии умного обучения;

– Контекстные технологии размещения рекламы взамен cookies;

– Платформы для криейторов;

– Дифференциальные решения для приватных данных (которые анонимизируют данные, но оставляют возможность для аналитики);

– Ферментация протеина;

– “Own-a-piece-of-anything” (инвестиции или приобретение долей в разных неделимых вроде бы объектах типа машин, домов и т.п.)

– R&D для космических исследований;

– Гидрогенная зеленая энергия;

– Био-принтинг (3D печать из клеток и биоматериала)

– Технологии интеллектуальной среды обитания (я бы перевел как умные дома 2.0, только речь не только про дома).

Интересные стартапы в разных из вышеописанных областях также прилагаю из отчета – это, например, и известных почти всем Substack (как платформа для криейторов), и платформа для инвестиций в недвижимость нашей портфельной компании Roofstock под названием “Roofstock One”.

@proVenture

#research #trends

{kind=link}

Получите шанс запустить пилот своего продукта в области TravelTech на акселераторе Moscow Travel Factory!

Moscow Travel Factory — это акселерационная программа по созданию и запуску новых продуктов, сервисов и IT-решений в сфере туризма и гостеприимства.

В программе:

— 6 образовательных модулей — от стратегии до упаковки и продвижения;

— профессиональный трекинг вашего стартапа на протяжении 8 недель;

— общение с потенциальными инвесторами и партнерами;

— презентация продуктов на demo-day и шанс запустить пилот и получить бюджет на продвижение своего продукта.

В прошлом году я сам там читал лекцию по оценке потенциала рынка, было организовано все очень круто!

Регистрируйтесь для участия в акселераторе на сайте → travelfactory.moscow

Заявки принимаются до 10 августа.

Организатор: Комитет по туризму города Москвы.

Партнеры: международная платёжная система VISA, Алеан, TUI, Amadeus, Accor Group, Marriott, Ostrovok,Ozon.Travel, Внуково, Московская канатная дорога, Политехнический музей, ВДНХ и другие.

@proVenture

#реклама

Moscow Travel Factory — это акселерационная программа по созданию и запуску новых продуктов, сервисов и IT-решений в сфере туризма и гостеприимства.

В программе:

— 6 образовательных модулей — от стратегии до упаковки и продвижения;

— профессиональный трекинг вашего стартапа на протяжении 8 недель;

— общение с потенциальными инвесторами и партнерами;

— презентация продуктов на demo-day и шанс запустить пилот и получить бюджет на продвижение своего продукта.

В прошлом году я сам там читал лекцию по оценке потенциала рынка, было организовано все очень круто!

Регистрируйтесь для участия в акселераторе на сайте → travelfactory.moscow

Заявки принимаются до 10 августа.

Организатор: Комитет по туризму города Москвы.

Партнеры: международная платёжная система VISA, Алеан, TUI, Amadeus, Accor Group, Marriott, Ostrovok,Ozon.Travel, Внуково, Московская канатная дорога, Политехнический музей, ВДНХ и другие.

@proVenture

#реклама

{kind=link}

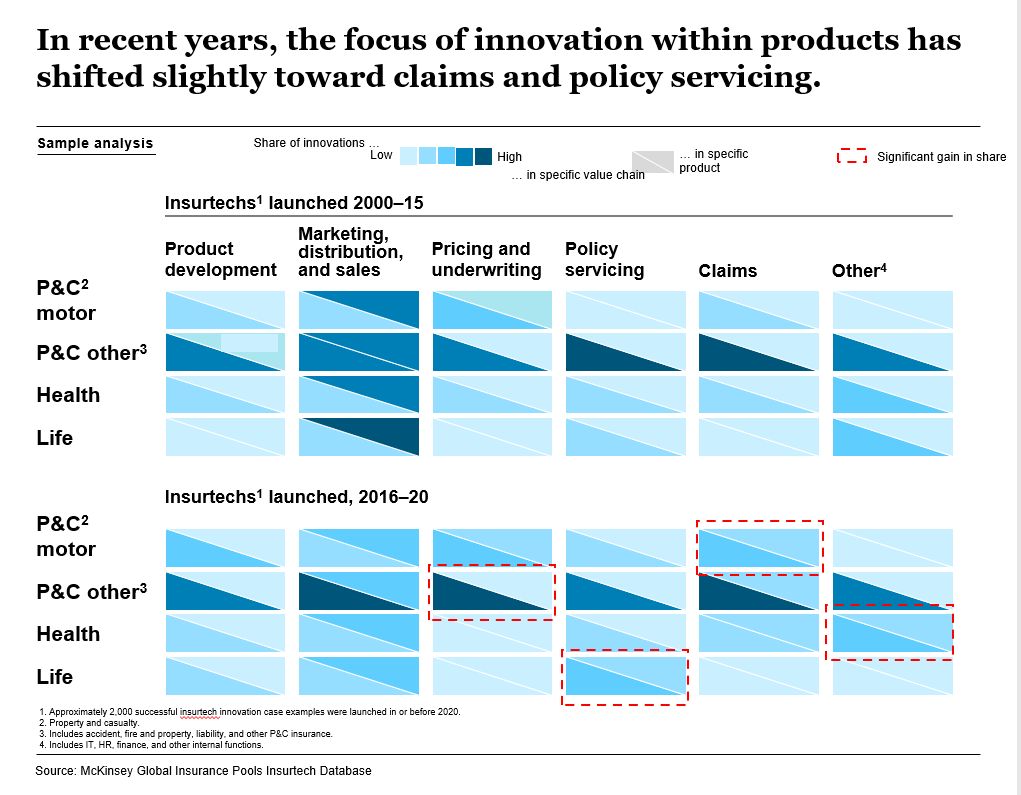

В каких сегментах страхования больше всего InsurTech игроков?

Интересный график от McKinsey, который пишет про инвестиции в страховые технологические сервисы.

Инвестиции мне менее интересны, Америку не открыли, а вот про сегменты уже любопытно.

Если разделить страхование на (а) типы бизнеса (P&C, Health и т.п.) и (б) на функциональные процессы (типа андеррайтинга, сборов премий и т.п.) получается, что:

– Так или иначе InsurTech развит во всех типах страхования: P&C motor, P&C other, Life, Health.

– Но в разных сегментах технологии захватывают разные функции. Так, в P&C motor наибольшую долю в бизнесе InsurTech имеет в выплатах страхового возмещения (claims), в прочем P&C в андеррайтинге, в страховании жизни выделяется сегмент policy servicing (еще бы, это же сегмент долгосрочного страхования), а в медицинском страховании – только прочие функции (HR, IT, финансы).

– Все вышеописанное показывает, что в разрезе разных функциональных процессах есть значительный потенциал внедрения технологий, а значит – появления и развития стартапов в этих областях.

@proVenture

https://www.mckinsey.com/industries/financial-services/our-insights/insurance-blog/insurtechs-are-increasingly-ripe-for-insurer-investments-and-partnerships

#fintech #research

Интересный график от McKinsey, который пишет про инвестиции в страховые технологические сервисы.

Инвестиции мне менее интересны, Америку не открыли, а вот про сегменты уже любопытно.

Если разделить страхование на (а) типы бизнеса (P&C, Health и т.п.) и (б) на функциональные процессы (типа андеррайтинга, сборов премий и т.п.) получается, что:

– Так или иначе InsurTech развит во всех типах страхования: P&C motor, P&C other, Life, Health.

– Но в разных сегментах технологии захватывают разные функции. Так, в P&C motor наибольшую долю в бизнесе InsurTech имеет в выплатах страхового возмещения (claims), в прочем P&C в андеррайтинге, в страховании жизни выделяется сегмент policy servicing (еще бы, это же сегмент долгосрочного страхования), а в медицинском страховании – только прочие функции (HR, IT, финансы).

– Все вышеописанное показывает, что в разрезе разных функциональных процессах есть значительный потенциал внедрения технологий, а значит – появления и развития стартапов в этих областях.

@proVenture

https://www.mckinsey.com/industries/financial-services/our-insights/insurance-blog/insurtechs-are-increasingly-ripe-for-insurer-investments-and-partnerships

#fintech #research

{kind=link}

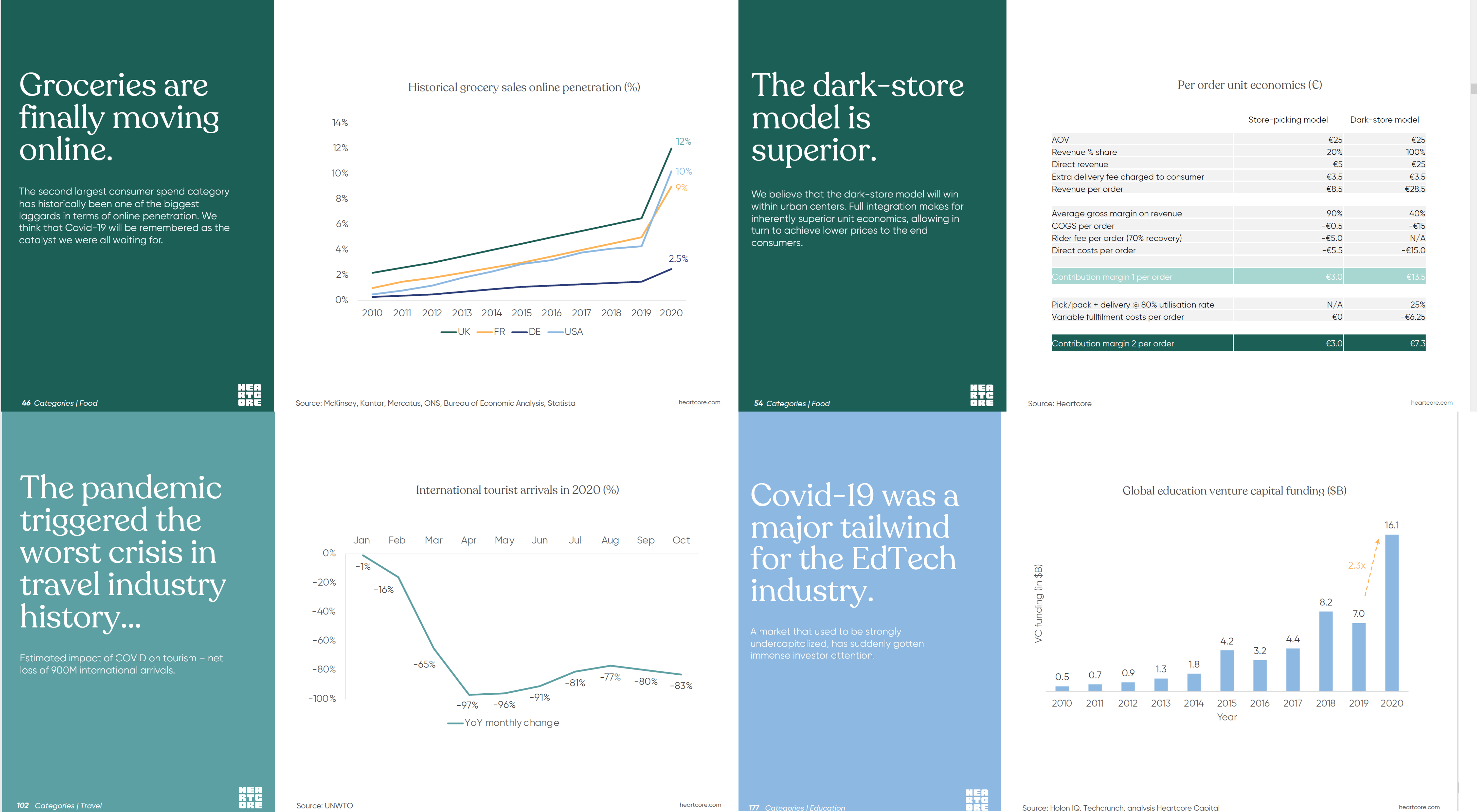

🔥 Consumer Technology Trends 2021.

Похоже, у меня появился еще один любимчик среди огроооомных отчетов по трендам.

Это The Internet Report, отчеты от Ben Evans’а, репорты от Ark и вот, встречайте, творение от Heartcore Capital на [203 страницы!]

Для затравки – на 8 странице цитата Ленина! Прифигел немного, но поехали дальше! Цитата к влиянию COVID – все случилось очень быстро, выросло проникновение онлайн услуг, разные ниши (типа доставки еды, электронная коммерция, entertainment в онлайне и проч).

1/ В отчете 12 секций: розница, потребление продуктов питания, финансы, страхование, трэвел, домашнее хозяйство, транспорт, медиа, игры, медицина, образование и крипто.

2/ Не смогу разобрать все секции, но тут остановлюсь на продуктах питания, трэвеле и образовании.

3/ Food.

– По сути в 2 раза до более чем 10% взмахнула пенетрация online grocery в развитых странах в прошлом году.

– Экономика дарк-стора в 2х+ лучше, чем экономика pick-up из сторов. Очень интересно, посмотрите!

– Уже даже прибыльность есть – у DoorDash adjusted EBITDA margin уже 10% по итогам 3 кв. 2020 года.

– Такого плана модели сильно зависят от недвижимости, складов, кухонь и т.п.

– Plant-based продукты также постепеннь растут.

4/ Трэвел.

– туризм провалился в подвал из-за COVID, международный падал даже до -93%(!) В отдельные месяцы.

– На этом фоне рос локальный туризм, а также всякие adventure travel истории.

5/ Образование.

– Инвестиции растут очень сильно, в 2020 году в 2.3х до $16 млрд.

– Ожидается, что рынок онлайн образования вырастет с $227 млрд до $404 млрд с 2020 по 2025 год (12% CAGR)

– у приложений в области онлайн образования сильно растет траффик, особенно в Австралии, UK, Бразилии и США.

– В отчете не отражены недавние события в Китае, где регулятор почти схлопнул отрасль дополнительного детского образования. Думаю, что это отличная возможность для роста рынка в других странах, потому что тут Китай опережал всех и в том числе США.

Остальные секции читайте в самом отчете в сообщении ниже.

@proVenture

#research #trends

Похоже, у меня появился еще один любимчик среди огроооомных отчетов по трендам.

Это The Internet Report, отчеты от Ben Evans’а, репорты от Ark и вот, встречайте, творение от Heartcore Capital на [203 страницы!]

Для затравки – на 8 странице цитата Ленина! Прифигел немного, но поехали дальше! Цитата к влиянию COVID – все случилось очень быстро, выросло проникновение онлайн услуг, разные ниши (типа доставки еды, электронная коммерция, entertainment в онлайне и проч).

1/ В отчете 12 секций: розница, потребление продуктов питания, финансы, страхование, трэвел, домашнее хозяйство, транспорт, медиа, игры, медицина, образование и крипто.

2/ Не смогу разобрать все секции, но тут остановлюсь на продуктах питания, трэвеле и образовании.

3/ Food.

– По сути в 2 раза до более чем 10% взмахнула пенетрация online grocery в развитых странах в прошлом году.

– Экономика дарк-стора в 2х+ лучше, чем экономика pick-up из сторов. Очень интересно, посмотрите!

– Уже даже прибыльность есть – у DoorDash adjusted EBITDA margin уже 10% по итогам 3 кв. 2020 года.

– Такого плана модели сильно зависят от недвижимости, складов, кухонь и т.п.

– Plant-based продукты также постепеннь растут.

4/ Трэвел.

– туризм провалился в подвал из-за COVID, международный падал даже до -93%(!) В отдельные месяцы.

– На этом фоне рос локальный туризм, а также всякие adventure travel истории.

5/ Образование.

– Инвестиции растут очень сильно, в 2020 году в 2.3х до $16 млрд.

– Ожидается, что рынок онлайн образования вырастет с $227 млрд до $404 млрд с 2020 по 2025 год (12% CAGR)

– у приложений в области онлайн образования сильно растет траффик, особенно в Австралии, UK, Бразилии и США.

– В отчете не отражены недавние события в Китае, где регулятор почти схлопнул отрасль дополнительного детского образования. Думаю, что это отличная возможность для роста рынка в других странах, потому что тут Китай опережал всех и в том числе США.

Остальные секции читайте в самом отчете в сообщении ниже.

@proVenture

#research #trends

{kind=link}

🔥🔥🔥 Meet Hyper.

А ничего другого к названию не буду добавлять, потому что это в принципе не особо нужно. Hyper – это новый акселератор, который запустился при поддержке AngelList, Product Hunt, a16z, Sequoia и 20VC.

Собственно, вы уже понимаете, почему этот новый акселератор сразу может стать конкурентам текущим лидерам. И у меня есть такое ощущение, хотя есть вещи, которые еще не известны (а может быть, пока в принципе не известны), а именно:

Сколько компаний будет в батче?

Кто будет менторами для проектов?

Какого формата будет доступ к партнерам?

Однако многое уже известно, и это привлекает:

Батчи длятся 8 недель

Будет 4 батча в год

Только ли для компаний из США? Нет!

Есть ли отраслевой фокус? Нет! Любая отрасль подходит!

Стадия с pre-seed и выше (это нечетко, но все же хотя бы про это пишут)

Hyper дает $300K за 5% (значительно больше денег, чем все остальные!)

Программа будет виртуальной, только kick-off будет на очной встрече в Сан Франциско (куда желательно, но не обязательно явиться очно)

Команда? Описания нет, поэтому я для вас сделал его.

Джош Бакли, General Partner: CEO Product Hunt, ангел в нескольких десятках компаний, экс основатель Mino Games;

Дастин Куртис, General Partner: основатель Svbtle, ангел;

Малика Кантор, Partner and GM: экс-Sequoia;

Эштон Браун, Program Director: экс-Sequioa.

На сайте также фигурируют Гарри Стеббингс (подкаст 20VC), Райан Хувер (основатель Product Hunt), Наваль Равикант (основатель AngelList), Эшли Хиггинс (GM в Product Hunt), Джефри Катзенберг (CEO DreamWorks), Срирам Кришнан (партнер в a16z).

Самое главное: старт первой программы – 10 сентября, а подавать можно до 10 августа. Еще есть время!

Ссылка на Hyper: https://hyper.com/

Ссылка на подачу заявки (login): https://apply.hyper.com/login

@proVenture

#accelerators #investors

А ничего другого к названию не буду добавлять, потому что это в принципе не особо нужно. Hyper – это новый акселератор, который запустился при поддержке AngelList, Product Hunt, a16z, Sequoia и 20VC.

Собственно, вы уже понимаете, почему этот новый акселератор сразу может стать конкурентам текущим лидерам. И у меня есть такое ощущение, хотя есть вещи, которые еще не известны (а может быть, пока в принципе не известны), а именно:

Сколько компаний будет в батче?

Кто будет менторами для проектов?

Какого формата будет доступ к партнерам?

Однако многое уже известно, и это привлекает:

Батчи длятся 8 недель

Будет 4 батча в год

Только ли для компаний из США? Нет!

Есть ли отраслевой фокус? Нет! Любая отрасль подходит!

Стадия с pre-seed и выше (это нечетко, но все же хотя бы про это пишут)

Hyper дает $300K за 5% (значительно больше денег, чем все остальные!)

Программа будет виртуальной, только kick-off будет на очной встрече в Сан Франциско (куда желательно, но не обязательно явиться очно)

Команда? Описания нет, поэтому я для вас сделал его.

Джош Бакли, General Partner: CEO Product Hunt, ангел в нескольких десятках компаний, экс основатель Mino Games;

Дастин Куртис, General Partner: основатель Svbtle, ангел;

Малика Кантор, Partner and GM: экс-Sequoia;

Эштон Браун, Program Director: экс-Sequioa.

На сайте также фигурируют Гарри Стеббингс (подкаст 20VC), Райан Хувер (основатель Product Hunt), Наваль Равикант (основатель AngelList), Эшли Хиггинс (GM в Product Hunt), Джефри Катзенберг (CEO DreamWorks), Срирам Кришнан (партнер в a16z).

Самое главное: старт первой программы – 10 сентября, а подавать можно до 10 августа. Еще есть время!

Ссылка на Hyper: https://hyper.com/

Ссылка на подачу заявки (login): https://apply.hyper.com/login

@proVenture

#accelerators #investors

{kind=link}

Можно ли придумать что-то новое в области мессенджеров?

Безусловно, это интересная и емкая область. И вот недавно швейцарская компания Rendall AG представила новый защищенный мессенджер – Rendall Zero.

Мессенджер в отличие от других позволяет общаться, сохраняя полную анонимность в сети, поскольку он:

– Не запрашивает и не сохраняет никакие данные пользователя на серверах. История чата удаляется, как только вы выйдете из него;

– Не требует регистрации, для старта диалога нужно лишь перейти по ссылке или ввести код;

– Является мессенджером в полном смысле слова и не может передавать ключи шифрования никому просто потому, что история общения нигде не хранится – ее вообще невозможно найти!

В Rendall Zero можно отправлять сообщения и файлы, звонить друг-другу по видео или делать обычные голосовые звонки.

Швейцарская юрисдикция издателя (Rendall AG) надежно охраняет ваше право на приватность и конфиденциальность.

Мессенджер бесплатный. Скачайте, чтобы попробовать и защитить свое общение с партнерами или коллегами.

Ссылки:

– AppStore;

– GooglePlay.

@proVenture

#реклама

Безусловно, это интересная и емкая область. И вот недавно швейцарская компания Rendall AG представила новый защищенный мессенджер – Rendall Zero.

Мессенджер в отличие от других позволяет общаться, сохраняя полную анонимность в сети, поскольку он:

– Не запрашивает и не сохраняет никакие данные пользователя на серверах. История чата удаляется, как только вы выйдете из него;

– Не требует регистрации, для старта диалога нужно лишь перейти по ссылке или ввести код;

– Является мессенджером в полном смысле слова и не может передавать ключи шифрования никому просто потому, что история общения нигде не хранится – ее вообще невозможно найти!

В Rendall Zero можно отправлять сообщения и файлы, звонить друг-другу по видео или делать обычные голосовые звонки.

Швейцарская юрисдикция издателя (Rendall AG) надежно охраняет ваше право на приватность и конфиденциальность.

Мессенджер бесплатный. Скачайте, чтобы попробовать и защитить свое общение с партнерами или коллегами.

Ссылки:

– AppStore;

– GooglePlay.

@proVenture

#реклама

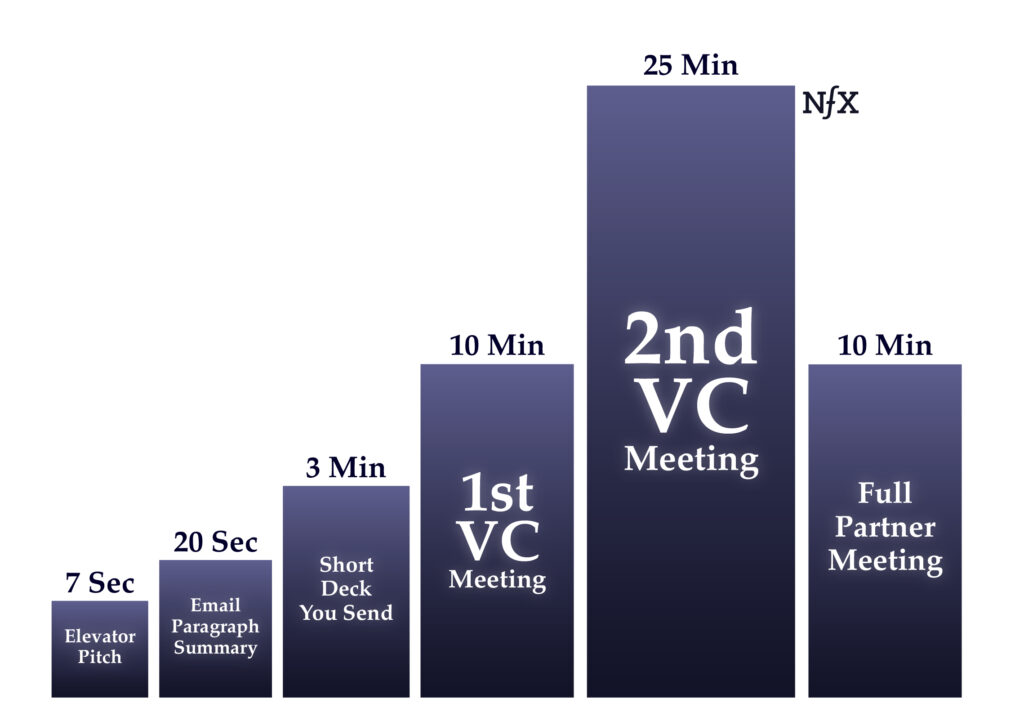

The 23 Rules of Storytelling For Fundraising.

Классный пост в блоге NFX про фандрайзинг и ту его часть, которая касается именно рассказа – именно физической презентации. Как рассказать историю вашему инвестору (речь не идет о том, чтобы обманывать и рассказывать “сказки”, а о том, чтобы лаконично выстроить цепочку фактов и данных в стройный рассказ).

Итак, поехали, перечислю некоторые (под соответствующими номерами) правила тут, а детальнее вы прочитаете в статье:

1/ Будьте лаконичными: это сложно, но вытащите в рассказ только то, что важно и избавьтесь от лишней информации.

2/ Адаптируйте свой питч к аудитории – речь не идет о том, чтобы переделывать под каждого собеседника, но если вы посмотрите, под каким углом лучше подать информацию, то определенно получите больше интереса.

3/ Имейте заготовленную речь разного размера в зависимости от типа встречи (смотрите приложенный рисунок). В общем, ваше письмо в имейле должно читаться за 20 секунд, ваш дэк читается 3 минуты, но рассказывать его на первой встрече вы должны 10 минут (можно больше), а на второй – уже в 2 раза полнее! Тот же питч!

4/ Избавьтесь от “мании COO”. Вы знаете каждый винтик, каждую чашку в лаундж зоне вашего офиса, но не надо об этом всем рассказывать – ваша история про ценности и про важные аспекты бизнеса.

5/ Умейте рассказывать историю и для партнеров ваших инвесторов. В разговоре видно, когда человек делает ссылку на мнение других и высказывает сомнение других людей – в этом случае он ищет помощи, как ему самому перед своими партнерами снять сомнения. Помогите ему!

6/ История бизнеса – это не как в кино, не нужно долгой завязки, нужно уметь привлечь внимание за первые 2 минуты, чтобы оно было приковано на следующие 2 часа.

7/ Говорите цифрами. Нет ничего важнее.

9/ Еще раз – сразу выложите топ- 5 своих selling points, а потом их раскрывайте и подтверждайте.

13/ Дайте аудитории почувствовать, как это будет круто стать частью вашей истории.

20/ Красивый питчдэк очень важен!

22/ Задавайте вопросы по питчу и по бизнесу. Это же бесплатная консультация!

23/ Все элементы истории должны соотноситься. Обучение привело вас к работе, работа к проблеме, проблема к стартапу и так далее.

@proVenture

https://www.nfx.com/post/23-rules-storytelling-fundraising/

#howtovc #полезное

Классный пост в блоге NFX про фандрайзинг и ту его часть, которая касается именно рассказа – именно физической презентации. Как рассказать историю вашему инвестору (речь не идет о том, чтобы обманывать и рассказывать “сказки”, а о том, чтобы лаконично выстроить цепочку фактов и данных в стройный рассказ).

Итак, поехали, перечислю некоторые (под соответствующими номерами) правила тут, а детальнее вы прочитаете в статье:

1/ Будьте лаконичными: это сложно, но вытащите в рассказ только то, что важно и избавьтесь от лишней информации.

2/ Адаптируйте свой питч к аудитории – речь не идет о том, чтобы переделывать под каждого собеседника, но если вы посмотрите, под каким углом лучше подать информацию, то определенно получите больше интереса.

3/ Имейте заготовленную речь разного размера в зависимости от типа встречи (смотрите приложенный рисунок). В общем, ваше письмо в имейле должно читаться за 20 секунд, ваш дэк читается 3 минуты, но рассказывать его на первой встрече вы должны 10 минут (можно больше), а на второй – уже в 2 раза полнее! Тот же питч!

4/ Избавьтесь от “мании COO”. Вы знаете каждый винтик, каждую чашку в лаундж зоне вашего офиса, но не надо об этом всем рассказывать – ваша история про ценности и про важные аспекты бизнеса.

5/ Умейте рассказывать историю и для партнеров ваших инвесторов. В разговоре видно, когда человек делает ссылку на мнение других и высказывает сомнение других людей – в этом случае он ищет помощи, как ему самому перед своими партнерами снять сомнения. Помогите ему!

6/ История бизнеса – это не как в кино, не нужно долгой завязки, нужно уметь привлечь внимание за первые 2 минуты, чтобы оно было приковано на следующие 2 часа.

7/ Говорите цифрами. Нет ничего важнее.

9/ Еще раз – сразу выложите топ- 5 своих selling points, а потом их раскрывайте и подтверждайте.

13/ Дайте аудитории почувствовать, как это будет круто стать частью вашей истории.

20/ Красивый питчдэк очень важен!

22/ Задавайте вопросы по питчу и по бизнесу. Это же бесплатная консультация!

23/ Все элементы истории должны соотноситься. Обучение привело вас к работе, работа к проблеме, проблема к стартапу и так далее.

@proVenture

https://www.nfx.com/post/23-rules-storytelling-fundraising/

#howtovc #полезное

{kind=link}

210 самых крупных провалов стартапов: подборка CB Insights.

У меня дежавю опять, но все же мне кажется, что я не делился этой подборкой CB Insights про крупнейшие провалы стартапов.

Диву даешься – десятки компаний привлекли более $100 млн и провалились, еще больше – от $50 до $100 и так далее.

Среди компаний есть Quibi, которые подняли $1.75 млрд и сдулись (про них я писал в канале, поищите, если интересно), или знаменитый Theranos. Но есть и не менее примечательные кейсы.

Например, стартап Primary Data настрелял $103 млн от Battery Ventures, Lightspeed Venture Partners, Accel (напомню, самый топовый инвестор ранних стадий в компании, которые стали единорогами) и Pelion Venture Partners.

Они разрабатывали себе продукт, разрабатывали, и в итоге инвесторы сменили CEO. А после прихода новый CEO сразу понял, что затраты неконтролируемы, выручки нет, а все разговоры о том, что многие компании из Fortune 500 вот-вот хотят купить продукт оказались враньем. Как это можно было так долго скрывать!?

В общем, чудный мир.

@proVenture

https://www.cbinsights.com/research/biggest-startup-failures/

#howtovc

У меня дежавю опять, но все же мне кажется, что я не делился этой подборкой CB Insights про крупнейшие провалы стартапов.

Диву даешься – десятки компаний привлекли более $100 млн и провалились, еще больше – от $50 до $100 и так далее.

Среди компаний есть Quibi, которые подняли $1.75 млрд и сдулись (про них я писал в канале, поищите, если интересно), или знаменитый Theranos. Но есть и не менее примечательные кейсы.

Например, стартап Primary Data настрелял $103 млн от Battery Ventures, Lightspeed Venture Partners, Accel (напомню, самый топовый инвестор ранних стадий в компании, которые стали единорогами) и Pelion Venture Partners.

Они разрабатывали себе продукт, разрабатывали, и в итоге инвесторы сменили CEO. А после прихода новый CEO сразу понял, что затраты неконтролируемы, выручки нет, а все разговоры о том, что многие компании из Fortune 500 вот-вот хотят купить продукт оказались враньем. Как это можно было так долго скрывать!?

В общем, чудный мир.

@proVenture

https://www.cbinsights.com/research/biggest-startup-failures/

#howtovc

CB Insights Research

278 of the biggest, costliest startup failures of all time

From financial fraud to just running out of money, learn about 278 of the most expensive startup flameouts in history.