Запрошую сьогодні о 20:00 на онлайн презентацію

Вхід в Zoom

Ідентифікатор конференції: 723 9585 9857

Код доступу: 4ijyky

Вхід в Zoom

Ідентифікатор конференції: 723 9585 9857

Код доступу: 4ijyky

❤6

🏦 Колишніх банкірів не буває? 😉

З Днем банківського працівника всіх, хто в темі!

Хоч я вже давно змінила сферу, 20 травня завжди згадую цей досвід із вдячністю. Банк - це колосальне навантаження. Постійна концентрація на чужих фінансах, витримка у роботі з різними клієнтами, стресостійкість перед керівництвом і графік «від світанку до паркану».

Саме через це я свого часу обрала інший шлях і свідомо перейшла у сферу страхування життя.

Сьогодні мій формат - це свобода. Без начальників та жорстких рамок. Я сама формую своє оточення, але моя місія залишилася незмінною: допомагати людям бути при грошах у будь-якій життєвій ситуації.

Я часто використовую таку аналогію:

Банківський рахунок - це ваш фінансовий гаманець (для щоденних потреб та оперативних витрат).

Поліс життя - це ваш надійний сейф (для стратегічного захисту та накопичень).

Для фінансового балансу людині потрібні обидва інструменти. І я рада, що сьогодні допомагаю будувати саме цей надійний «сейф»🛡💼

Колеги-банкіри, зі святом вас! Нехай баланс завжди сходиться, а нерви будуть міцними, як банківські сховища!

З Днем банківського працівника всіх, хто в темі!

Хоч я вже давно змінила сферу, 20 травня завжди згадую цей досвід із вдячністю. Банк - це колосальне навантаження. Постійна концентрація на чужих фінансах, витримка у роботі з різними клієнтами, стресостійкість перед керівництвом і графік «від світанку до паркану».

Саме через це я свого часу обрала інший шлях і свідомо перейшла у сферу страхування життя.

Сьогодні мій формат - це свобода. Без начальників та жорстких рамок. Я сама формую своє оточення, але моя місія залишилася незмінною: допомагати людям бути при грошах у будь-якій життєвій ситуації.

Я часто використовую таку аналогію:

Банківський рахунок - це ваш фінансовий гаманець (для щоденних потреб та оперативних витрат).

Поліс життя - це ваш надійний сейф (для стратегічного захисту та накопичень).

Для фінансового балансу людині потрібні обидва інструменти. І я рада, що сьогодні допомагаю будувати саме цей надійний «сейф»🛡💼

Колеги-банкіри, зі святом вас! Нехай баланс завжди сходиться, а нерви будуть міцними, як банківські сховища!

❤5🎉1🤝1

Забезпечене майбутнє 👨👩👧👦☂️💰

Заплануйте завтрашній вечір для користі 📝

Вже за годину зустрічаємось онлайн

Долучайтесь

Долучайтесь

👨💻4

😳 Вчорашню презентацію, на жаль, довелося перервати через стороннє втручання в ефір. Один з учасників конференції став жертвою зламу Телеграм, і в трансляцію потрапили сторонні звуки, лайка та нецензурна мова.

Онлайн-зустріч довелося зупинити. Але велика кількість дзвінків і повідомлень з проханням продовжити презентацію показала мені, наскільки тема інвестицій сьогодні важлива та актуальна.

Саме тому я якнайшвидше записала презентацію окремо.

⚖️ Тема порівняння різних видів інвестування зацікавила не лише фінансових консультантів, а й людей, які просто хочуть зрозуміти:

❔️як зберегти гроші,

❔️як убезпечити себе,

❔️і що дійсно працює у складних життєвих ситуаціях.

Поділюсь одним із найпопулярніших прикладів.

👀 Часто люди обирають між накопичувальним полісом життя та інвестицією в нерухомість.

Але погодьтесь: це зовсім різні фінансові масштаби.

✔️ Поліс життя — це внески приблизно $500–1000 на рік.

✔️ Нерухомість — це від $100 000 + ремонт, меблі, техніка та додаткові витрати.

Якщо у вас є можливість придбати нерухомість і повністю її облаштувати — це чудово. І, швидше за все, ви вже маєте фінансову подушку та поліс життя.

😒 Але якщо поліса немає, а раптом виникає потреба у дороговартісному лікуванні — орендна плата від квартири не вирішить проблему швидко.

Щоб отримати великі кошти з нерухомості, потрібно:

• виселити орендарів,

• виставити квартиру на продаж,

• інколи продавати нижче ринкової ціни,

• оплатити ріелтора,

• сплатити податки та державні збори.

📄 У випадку ж зі страхуванням життя для отримання виплати достатньо надати до страхової компанії підтвердні медичні документи.

І кошти можуть надійти на рахунок клієнта протягом 14 днів.

💰 Саме тому фінансовий захист — це не лише про накопичення.

Це про швидкість допомоги тоді, коли вона дійсно потрібна.

Онлайн-зустріч довелося зупинити. Але велика кількість дзвінків і повідомлень з проханням продовжити презентацію показала мені, наскільки тема інвестицій сьогодні важлива та актуальна.

Саме тому я якнайшвидше записала презентацію окремо.

⚖️ Тема порівняння різних видів інвестування зацікавила не лише фінансових консультантів, а й людей, які просто хочуть зрозуміти:

❔️як зберегти гроші,

❔️як убезпечити себе,

❔️і що дійсно працює у складних життєвих ситуаціях.

Поділюсь одним із найпопулярніших прикладів.

👀 Часто люди обирають між накопичувальним полісом життя та інвестицією в нерухомість.

Але погодьтесь: це зовсім різні фінансові масштаби.

✔️ Поліс життя — це внески приблизно $500–1000 на рік.

✔️ Нерухомість — це від $100 000 + ремонт, меблі, техніка та додаткові витрати.

Якщо у вас є можливість придбати нерухомість і повністю її облаштувати — це чудово. І, швидше за все, ви вже маєте фінансову подушку та поліс життя.

😒 Але якщо поліса немає, а раптом виникає потреба у дороговартісному лікуванні — орендна плата від квартири не вирішить проблему швидко.

Щоб отримати великі кошти з нерухомості, потрібно:

• виселити орендарів,

• виставити квартиру на продаж,

• інколи продавати нижче ринкової ціни,

• оплатити ріелтора,

• сплатити податки та державні збори.

📄 У випадку ж зі страхуванням життя для отримання виплати достатньо надати до страхової компанії підтвердні медичні документи.

І кошти можуть надійти на рахунок клієнта протягом 14 днів.

💰 Саме тому фінансовий захист — це не лише про накопичення.

Це про швидкість допомоги тоді, коли вона дійсно потрібна.

❤9

💼 Альтернатива чи доповнення?

Аналіз інвестицій

Пропоную розглянути ще один вид інвестування. На думку людей, яким я пропоную накопичувальний поліс життя, банківський депозит може бути альтернативою.

Проаналізуймо цей варіант.

🏦 Банківський депозит: плюси та нюанси

➕ Плюси, про які зазвичай згадують:

🚀 Швидкий доступ до коштів. Проте швидкий доступ до вкладу - скоріш за все мінус, а не перевага в тому випадку, коли мова йде про довгострокове накопичення на майбутнє. Якщо ви збираєте гроші собі на пенсію, а витрачаєте на поточні потреби або миттєві забаганки, то так ніколи вагомих накопичень не буде.

⚖️ Відносна стабільність. Вона дійсно відносна, тому що напряму залежить від економіки країни, стійкості банківської системи та дій регулятора - НБУ.

🛡️ Гарантії повернення. Повернення вкладу в Україні забезпечує Фонд гарантування вкладів, і під час дії військового стану в Україні кошти повертаються в повному обсязі.

➖ А тепер про мінуси:

Та ні, мінусів немає, якщо ми розглядаємо банківський депозит як накопичення коштів протягом невеликого терміну (наприклад, на відпустку 🏖️ або на купівлю дороговартісного товару 🚗).

⚡ Кризові ситуації: Депозит порівняно з Полісом життя

🏥 Ситуація №1: Кошти потрібні на термінове лікування

🏦 Банківський депозит: Ви отримаєте кошти в тій же сумі, що і вклали. Штрафні санкції за дострокове розірвання договору «з’їдають» всі нараховані відсотки.

🛡️ Накопичувальний поліс життя: Якщо клієнт має поліс із покриттям ризиків по здоров’ю, то на лікування він отримує гарантовану страхову суму. Вона заявлена в цьому документі й перевищує річний внесок в десятки разів.

🖤 Ситуація №2: Якщо вкладник йде з життя

🏦 Банківський депозит: Через 6 місяців на отримання коштів вишиковується ціла черга осіб, які претендують на спадок.

🛡️ Накопичувальний поліс життя: Гарантовану страхову суму разом з нарахованими відсотками отримують лише ті нащадки, яких у своїй заяві записав сам клієнт.

🎯 Що відбувається по закінченні дії поліса життя?

💰 Клієнт отримує всі свої накопичені кошти разом з нарахованими відсотками.

💵 Може забрати гроші одразу.

🧓 Або може оформити пенсійний ануїтет - періодичні виплати протягом певного періоду або пожиттєво.

🏁 Підсумок

📉 Банківський депозит - це звичний, зручний засіб короткострокових накопичень.

📈 Поліс життя - це розумна інвестиція в майбутнє з одночасним захистом ризиків по здоров’ю.

Аналіз інвестицій

Пропоную розглянути ще один вид інвестування. На думку людей, яким я пропоную накопичувальний поліс життя, банківський депозит може бути альтернативою.

Проаналізуймо цей варіант.

🏦 Банківський депозит: плюси та нюанси

➕ Плюси, про які зазвичай згадують:

🚀 Швидкий доступ до коштів. Проте швидкий доступ до вкладу - скоріш за все мінус, а не перевага в тому випадку, коли мова йде про довгострокове накопичення на майбутнє. Якщо ви збираєте гроші собі на пенсію, а витрачаєте на поточні потреби або миттєві забаганки, то так ніколи вагомих накопичень не буде.

⚖️ Відносна стабільність. Вона дійсно відносна, тому що напряму залежить від економіки країни, стійкості банківської системи та дій регулятора - НБУ.

🛡️ Гарантії повернення. Повернення вкладу в Україні забезпечує Фонд гарантування вкладів, і під час дії військового стану в Україні кошти повертаються в повному обсязі.

➖ А тепер про мінуси:

Та ні, мінусів немає, якщо ми розглядаємо банківський депозит як накопичення коштів протягом невеликого терміну (наприклад, на відпустку 🏖️ або на купівлю дороговартісного товару 🚗).

⚡ Кризові ситуації: Депозит порівняно з Полісом життя

🏥 Ситуація №1: Кошти потрібні на термінове лікування

🏦 Банківський депозит: Ви отримаєте кошти в тій же сумі, що і вклали. Штрафні санкції за дострокове розірвання договору «з’їдають» всі нараховані відсотки.

🛡️ Накопичувальний поліс життя: Якщо клієнт має поліс із покриттям ризиків по здоров’ю, то на лікування він отримує гарантовану страхову суму. Вона заявлена в цьому документі й перевищує річний внесок в десятки разів.

🖤 Ситуація №2: Якщо вкладник йде з життя

🏦 Банківський депозит: Через 6 місяців на отримання коштів вишиковується ціла черга осіб, які претендують на спадок.

🛡️ Накопичувальний поліс життя: Гарантовану страхову суму разом з нарахованими відсотками отримують лише ті нащадки, яких у своїй заяві записав сам клієнт.

🎯 Що відбувається по закінченні дії поліса життя?

💰 Клієнт отримує всі свої накопичені кошти разом з нарахованими відсотками.

💵 Може забрати гроші одразу.

🧓 Або може оформити пенсійний ануїтет - періодичні виплати протягом певного періоду або пожиттєво.

🏁 Підсумок

📉 Банківський депозит - це звичний, зручний засіб короткострокових накопичень.

📈 Поліс життя - це розумна інвестиція в майбутнє з одночасним захистом ризиків по здоров’ю.

💡 Висновок: Варто мати і одне і, обов’язково, друге.

👍5

📊 Довгострокова довіра та нові рубежі Life-страхування у першій третині 2026 року

Ринок страхування життя це фінансовий марафон, де головним активом є багаторічна довіра. Національна асоціація страховиків України оприлюднює оперативні дані проєкту ПРІМА за січень–квітень. Цифри підтверджують, що українці продовжують системно інвестувати у своє майбутнє, а страховики безперебійно виконують гарантійні зобов'язання.

💼 Акумуляція капіталу (зібрані премії)

Показники перших чотирьох місяців фіксують високу платіжну дисципліну клієнтів за діючими договорами та притік нових контрактів.

Абсолютний лідер сегмента, компанія MetLife Україна, вже перетнула мільярдну позначку, залучивши 1 056,9 млн грн. Впевнену позитивну динаміку демонструють TAS Life Insurance (339,3 млн грн) та Граве Україна (198,9 млн грн).

Прикметно, що конкуренція у Топ-5 загострюється, і за підсумками квітня до п'ятірки лідерів за обсягом премій увійшла компанія ARX (126,2 млн грн), закріпившись одразу за Група PZU Україна (138,5 млн грн).

🛡 Реальні гарантії (виплати клієнтам)

Фінансова віддача полісів Life це своєчасні виплати по завершенню терміну дії накопичувальних програм та компенсації за ризиковими подіями.

Трійка лідерів з врегулювання залишається непохитною та підтверджує високу ліквідність:

🥇MetLife (239,5 млн грн)

🥈TAS Life (177,3 млн грн)

🥉ГРАВЕ УКРАЇНА (143,5 млн грн). До п'ятірки найбільш активних платників на ринку також традиційно увійшли UNIQA Україна (64,5 млн грн) та PZU (28,3 млн грн).

Ця оперативна статистика є чітким маркером того, що сектор страхування життя успішно генерує фінансову стабільність та забезпечує надійну «подушку безпеки» для громадян.

📌 Досліджуйте повний масив відкритих даних та інтерактивні графіки на дашборді НАСУ https://www.nasu.com.ua/indicator/

(Розгорнута детальна аналітика надається ексклюзивно учасникам проєкту ПРІМА).

Дякуємо компаніям-учасницям за послідовну підтримку культури відкритих даних та розбудову цивілізованого ринку! 🤝

Ринок страхування життя це фінансовий марафон, де головним активом є багаторічна довіра. Національна асоціація страховиків України оприлюднює оперативні дані проєкту ПРІМА за січень–квітень. Цифри підтверджують, що українці продовжують системно інвестувати у своє майбутнє, а страховики безперебійно виконують гарантійні зобов'язання.

💼 Акумуляція капіталу (зібрані премії)

Показники перших чотирьох місяців фіксують високу платіжну дисципліну клієнтів за діючими договорами та притік нових контрактів.

Абсолютний лідер сегмента, компанія MetLife Україна, вже перетнула мільярдну позначку, залучивши 1 056,9 млн грн. Впевнену позитивну динаміку демонструють TAS Life Insurance (339,3 млн грн) та Граве Україна (198,9 млн грн).

Прикметно, що конкуренція у Топ-5 загострюється, і за підсумками квітня до п'ятірки лідерів за обсягом премій увійшла компанія ARX (126,2 млн грн), закріпившись одразу за Група PZU Україна (138,5 млн грн).

🛡 Реальні гарантії (виплати клієнтам)

Фінансова віддача полісів Life це своєчасні виплати по завершенню терміну дії накопичувальних програм та компенсації за ризиковими подіями.

Трійка лідерів з врегулювання залишається непохитною та підтверджує високу ліквідність:

🥇MetLife (239,5 млн грн)

🥈TAS Life (177,3 млн грн)

🥉ГРАВЕ УКРАЇНА (143,5 млн грн). До п'ятірки найбільш активних платників на ринку також традиційно увійшли UNIQA Україна (64,5 млн грн) та PZU (28,3 млн грн).

Ця оперативна статистика є чітким маркером того, що сектор страхування життя успішно генерує фінансову стабільність та забезпечує надійну «подушку безпеки» для громадян.

📌 Досліджуйте повний масив відкритих даних та інтерактивні графіки на дашборді НАСУ https://www.nasu.com.ua/indicator/

(Розгорнута детальна аналітика надається ексклюзивно учасникам проєкту ПРІМА).

Дякуємо компаніям-учасницям за послідовну підтримку культури відкритих даних та розбудову цивілізованого ринку! 🤝

👏1

🥇 Золоті злитки чи накопичувальне страхування життя?

Коли я чую від людей, з якими спілкуюсь з приводу накопичувального страхування життя, що вони краще вкладуть гроші в золоті злитки, я розумію, що мене просто чемно відфутболюють.

І зовсім небагато людей погоджуються проаналізувати та порівняти плюси і мінуси такого виду інвестування. А проаналізувати є що.

🤔 Як ви купуєте золоті злитки?

По 1 граму, 1 унції чи 1 кілограму?

Сподіваюсь, ваші злитки куплені в надійному місці, мають сертифікат виробника або банку та непошкоджену захисну упаковку.

🔒 Де ви їх зберігаєте?

Вдома в шухляді чи в банківській комірці, за оренду якої треба вносити 10–30 грн на день?

📊 А тепер порахуємо.

Якщо вам після купівлі злитку вагою 1 унція за $4500 через пів року терміново знадобляться гроші, наприклад на дороговартісне лікування, то ви зможете цей злиток здати за $5277.

Можна дорожче — за курсом НБУ мінус 10–15%, за умови, що банк деякий час, як правило 15–30 днів, буде робити експертизу металу.

Можна швидше, але дешевше — за ціною лому в будь-якій скупці.

❓Чи вистачить цих грошей на лікування?

💙 А тепер інший варіант.

Якщо ж ви маєте поліс страхування життя за ці ж самі гроші — $4500 терміном на 10 років, то протягом 14 днів після надання підтвердних медичних документів у страхову компанію отримаєте на лікування гарантовану страхову суму $39 749.

🏥 За ці гроші лікування буде надано вчасно.

✨ Висновок

Приємно, коли можна потримати в руках теплий золотий злиток.

Приємно, коли в ділових паперах родини лежить поліс від надійної страхової компанії з гарантованою страховою сумою $39 749, хоча сплачено було лише $4500.

наведені суми є прикладом конкретної страхової програми та залежать від віку, стану здоров'я, строку договору й умов страхування

Коли я чую від людей, з якими спілкуюсь з приводу накопичувального страхування життя, що вони краще вкладуть гроші в золоті злитки, я розумію, що мене просто чемно відфутболюють.

І зовсім небагато людей погоджуються проаналізувати та порівняти плюси і мінуси такого виду інвестування. А проаналізувати є що.

🤔 Як ви купуєте золоті злитки?

По 1 граму, 1 унції чи 1 кілограму?

Сподіваюсь, ваші злитки куплені в надійному місці, мають сертифікат виробника або банку та непошкоджену захисну упаковку.

🔒 Де ви їх зберігаєте?

Вдома в шухляді чи в банківській комірці, за оренду якої треба вносити 10–30 грн на день?

📊 А тепер порахуємо.

Якщо вам після купівлі злитку вагою 1 унція за $4500 через пів року терміново знадобляться гроші, наприклад на дороговартісне лікування, то ви зможете цей злиток здати за $5277.

Можна дорожче — за курсом НБУ мінус 10–15%, за умови, що банк деякий час, як правило 15–30 днів, буде робити експертизу металу.

Можна швидше, але дешевше — за ціною лому в будь-якій скупці.

❓Чи вистачить цих грошей на лікування?

💙 А тепер інший варіант.

Якщо ж ви маєте поліс страхування життя за ці ж самі гроші — $4500 терміном на 10 років, то протягом 14 днів після надання підтвердних медичних документів у страхову компанію отримаєте на лікування гарантовану страхову суму $39 749.

🏥 За ці гроші лікування буде надано вчасно.

✨ Висновок

Приємно, коли можна потримати в руках теплий золотий злиток.

Приємно, коли в ділових паперах родини лежить поліс від надійної страхової компанії з гарантованою страховою сумою $39 749, хоча сплачено було лише $4500.

наведені суми є прикладом конкретної страхової програми та залежать від віку, стану здоров'я, строку договору й умов страхування

👍3

Ділюсь з вами цікавим дописом. Разом з тим своїми думками щодо різних видів інвестицій буду ділитись також.

🤝1

Forwarded from Business Week | Бізнес | Фінанси | Інвестиції

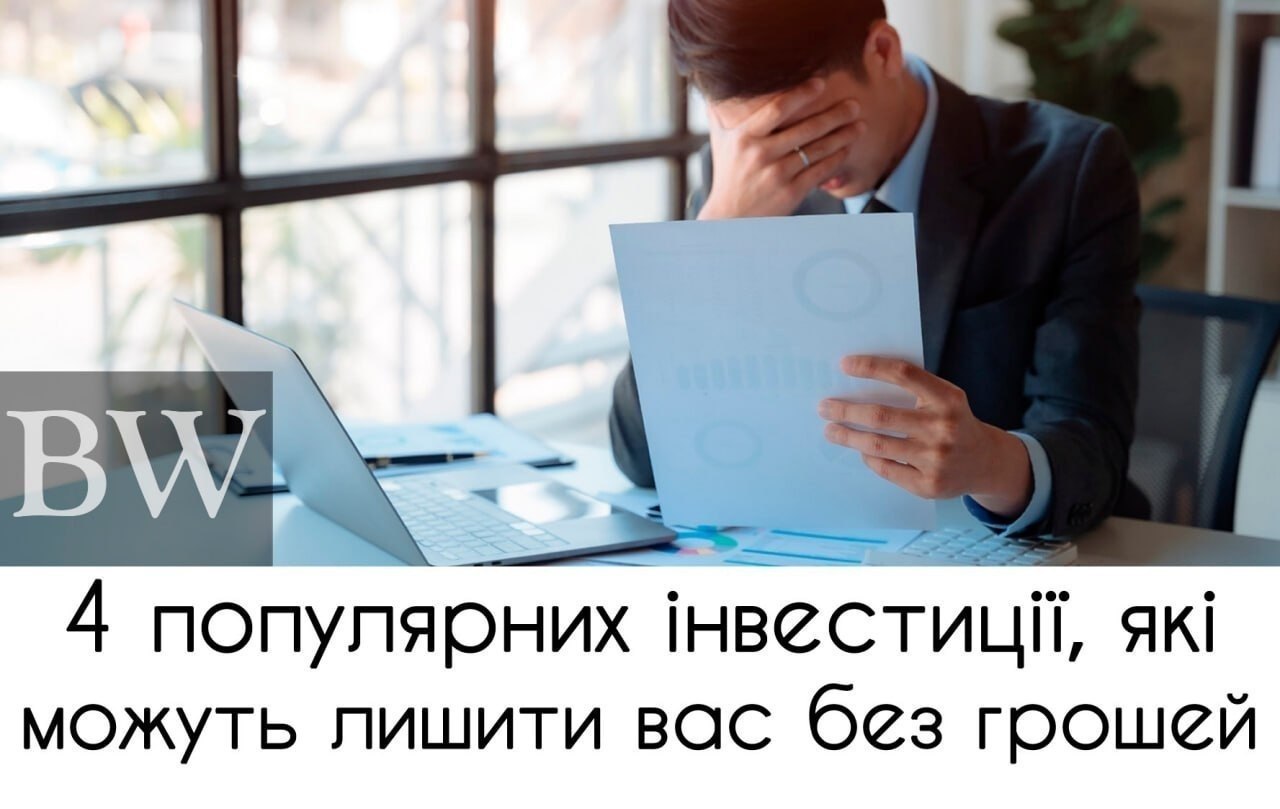

4 популярних інвестиції, які можуть лишити вас без грошей

#фінанси

Побудувати капітал — це лише 20% успіху. Справжній виклик починається тоді, коли ви намагаєтеся його зберегти та примножити. Є інструменти, які у всіх на слуху, але приховують в собі значні ризики.

1. Депозити: пастка удаваної безпеки. Депозит у розвинених економіках (3–5%) — це лише спосіб уповільнити інфляцію. Але якщо ви бачите ставку вище 15% — це не шанс заробити, це сирена, що попереджає про катастрофу.

Згадайте кейс Аргентини (2001) та «Корраліто»: уряд обіцяв казкові відсотки, а потім просто заморозив рахунки та примусово конвертував долари в песо за грабіжницьким курсом. Результат — втрата 70% заощаджень за одну ніч. Депозит — це сейф із таймером, щоб ви не витратили гроші на імпульсивні покупки, а не інструмент збагачення.

2. Нерухомість: дороге хобі під маскою активу. Житлова нерухомість для пасивного інвестора — це ілюзія. Ви заробляєте лише у момент купівлі, якщо знайшли об'єкт значно нижче ринкової ціни. Далі ви стаєте залежними від податків, іпотечних ставок та настроїв сусідів.

Статистика: у розвинених країнах зростання цін на житло випереджає інфляцію лише на 1,5–2% на рік. Після вирахування витрат на утримання прибуток, частіше за все, мінімальний.

3. Криптовалюта: казино для «сміливих». Головна біда крипти — не волатильність, а відсутність регулювання. Це поле для пампів, дампів та скамів.

Заможні люди тримають у крипті не більше 5–10% портфеля. Це сума, яку вони психологічно готові втратити. Якщо ви ставите на біткоїн останнє — ви не інвестор, ви лудоман.

4. Стартап друга: найшвидший спосіб зіпсувати стосунки. Імовірність провалу одного конкретного стартапу — 98–99%. Венчурні фонди виживають лише завдяки диверсифікації: вкладають у 100 проєктів, щоб 5 «вистрілили» на сотні відсотків профіту.

Порада: якщо хочете дати гроші другу на бізнес — просто подаруйте їх. Так ви принаймні збережете дружбу.

Business Week

#фінанси

Побудувати капітал — це лише 20% успіху. Справжній виклик починається тоді, коли ви намагаєтеся його зберегти та примножити. Є інструменти, які у всіх на слуху, але приховують в собі значні ризики.

1. Депозити: пастка удаваної безпеки. Депозит у розвинених економіках (3–5%) — це лише спосіб уповільнити інфляцію. Але якщо ви бачите ставку вище 15% — це не шанс заробити, це сирена, що попереджає про катастрофу.

Згадайте кейс Аргентини (2001) та «Корраліто»: уряд обіцяв казкові відсотки, а потім просто заморозив рахунки та примусово конвертував долари в песо за грабіжницьким курсом. Результат — втрата 70% заощаджень за одну ніч. Депозит — це сейф із таймером, щоб ви не витратили гроші на імпульсивні покупки, а не інструмент збагачення.

2. Нерухомість: дороге хобі під маскою активу. Житлова нерухомість для пасивного інвестора — це ілюзія. Ви заробляєте лише у момент купівлі, якщо знайшли об'єкт значно нижче ринкової ціни. Далі ви стаєте залежними від податків, іпотечних ставок та настроїв сусідів.

Статистика: у розвинених країнах зростання цін на житло випереджає інфляцію лише на 1,5–2% на рік. Після вирахування витрат на утримання прибуток, частіше за все, мінімальний.

3. Криптовалюта: казино для «сміливих». Головна біда крипти — не волатильність, а відсутність регулювання. Це поле для пампів, дампів та скамів.

Заможні люди тримають у крипті не більше 5–10% портфеля. Це сума, яку вони психологічно готові втратити. Якщо ви ставите на біткоїн останнє — ви не інвестор, ви лудоман.

4. Стартап друга: найшвидший спосіб зіпсувати стосунки. Імовірність провалу одного конкретного стартапу — 98–99%. Венчурні фонди виживають лише завдяки диверсифікації: вкладають у 100 проєктів, щоб 5 «вистрілили» на сотні відсотків профіту.

Порада: якщо хочете дати гроші другу на бізнес — просто подаруйте їх. Так ви принаймні збережете дружбу.

Business Week

{kind=link}

✍1

📈 Фондовий ринок: можливості без гарантій

Люди старшого покоління добре пам'ятають приватизаційні сертифікати.

У 1990-х роках держава безкоштовно видавала їх кожному громадянину України. Сертифікати підтверджували право на частку державного майна, яке підлягало приватизації.

Тоді люди вперше отримали можливість самостійно вирішувати, що робити зі своїми цінними паперами:

✅ обміняти їх на акції конкретних підприємств;

✅ інвестувати у приватизаційні фонди;

✅ придбати державне майно.

Але сьогодні мало хто про це згадує. А про те, що отримував від цих паперів відчутний дохід, і поготів.

Проте саме цей етап став початком розвитку фондового ринку в Україні.

📊 Сьогодні інвестору доступно значно більше можливостей:

🔹 акції українських компаній;

🔹 державні облігації;

🔹 місцеві облігації;

🔹 корпоративні облігації;

🔹 військові облігації;

🔹 інвестиції в іноземний фондовий ринок.

Однак придбати такі активи можна лише через біржу та брокера.

👨💼 Яку роль виконує брокер?

✔️ надає доступ до бірж;

✔️ купує та продає активи за вашим дорученням;

✔️ веде облік цінних паперів у депозитарії;

✔️ автоматично утримує податки з отриманого прибутку.

⚠️ Але є важливий момент.

Брокер виконує ваші розпорядження, проте не несе відповідальності за збитки, якщо обрана інвестиційна стратегія виявиться невдалою.

Тобто інвестор отримує можливість заробити більше, але водночас бере на себе всі ризики.

🛡️ На відміну від цього, накопичувальне страхування життя передбачає не лише повернення вкладених коштів після завершення договору, а й фінансовий захист у вигляді значно більшої страхової виплати у разі настання страхового випадку.

Саме тому перед інвестуванням варто поставити собі запитання:

❓Що для мене сьогодні важливіше — потенційно вищий дохід чи фінансові гарантії та захист родини?

Люди старшого покоління добре пам'ятають приватизаційні сертифікати.

У 1990-х роках держава безкоштовно видавала їх кожному громадянину України. Сертифікати підтверджували право на частку державного майна, яке підлягало приватизації.

Тоді люди вперше отримали можливість самостійно вирішувати, що робити зі своїми цінними паперами:

✅ обміняти їх на акції конкретних підприємств;

✅ інвестувати у приватизаційні фонди;

✅ придбати державне майно.

Але сьогодні мало хто про це згадує. А про те, що отримував від цих паперів відчутний дохід, і поготів.

Проте саме цей етап став початком розвитку фондового ринку в Україні.

📊 Сьогодні інвестору доступно значно більше можливостей:

🔹 акції українських компаній;

🔹 державні облігації;

🔹 місцеві облігації;

🔹 корпоративні облігації;

🔹 військові облігації;

🔹 інвестиції в іноземний фондовий ринок.

Однак придбати такі активи можна лише через біржу та брокера.

👨💼 Яку роль виконує брокер?

✔️ надає доступ до бірж;

✔️ купує та продає активи за вашим дорученням;

✔️ веде облік цінних паперів у депозитарії;

✔️ автоматично утримує податки з отриманого прибутку.

⚠️ Але є важливий момент.

Брокер виконує ваші розпорядження, проте не несе відповідальності за збитки, якщо обрана інвестиційна стратегія виявиться невдалою.

Тобто інвестор отримує можливість заробити більше, але водночас бере на себе всі ризики.

🛡️ На відміну від цього, накопичувальне страхування життя передбачає не лише повернення вкладених коштів після завершення договору, а й фінансовий захист у вигляді значно більшої страхової виплати у разі настання страхового випадку.

Саме тому перед інвестуванням варто поставити собі запитання:

❓Що для мене сьогодні важливіше — потенційно вищий дохід чи фінансові гарантії та захист родини?

🤔3👍2

Forwarded from InvestHub: особисті інвестиції

Please open Telegram to view this post

VIEW IN TELEGRAM

👍1🤔1

Ділюсь спостереженнями дружнього каналу.

Якщо ви дійсно маєте час, знання, бажання, навички спостерігати за коливаннями фінансових індексів, скористайтесь порадою.

Якщо таку важку роботу довіряєте фахівцям - придбайте поліс життя. В цьому я вам залюбки допоможу. Звертайтесь в особисті

Якщо ви дійсно маєте час, знання, бажання, навички спостерігати за коливаннями фінансових індексів, скористайтесь порадою.

Якщо таку важку роботу довіряєте фахівцям - придбайте поліс життя. В цьому я вам залюбки допоможу. Звертайтесь в особисті

🤝1

Стійкість Life страхування. Підсумки 5 місяців 2026 року

Сфера страхування життя продовжує доводити свою надійність навіть у мінливих умовах. Згідно зі свіжою статистикою проєкту ПРІМА, підготовленою Національною асоціацією страховиків України, громадяни не припиняють дбати про власну фінансову безпеку, тоді як компанії неухильно дотримуються умов укладених договорів.

Залучення коштів та динаміка платежів

Звітність за поточний період демонструє високий рівень відповідальності страхувальників щодо регулярних оплат за своїми полісами.

🥇Перше місце безальтернативно утримує MetLife Україна з обсягом зібраних премій у розмірі 1 317,7 млн грн.

Наступні сходинки рейтингу міцно займають 🥈TAS Life Insurance із показником 425,0 млн грн та 🥉 Граве Україна, яка акумулювала 245,3 млн грн.

Виконання зобов'язань перед страхувальниками

Головна цінність будь-якого поліса полягає у вчасному відшкодуванні при настанні непередбачуваних ситуацій або після закінчення дії програми накопичення. Найбільші суми клієнтам перерахували незмінні лідери цього напрямку:

🥇MetLife здійснила переказів на 290,9 млн грн

🥈TAS Life повернула 218,5 млн грн,

🥉ГРАВЕ УКРАЇНА — 187,7 млн грн.

Такі результати яскраво ілюструють здатність вітчизняної індустрії бути міцним фундаментом добробуту населення у будь-які часи.

Сфера страхування життя продовжує доводити свою надійність навіть у мінливих умовах. Згідно зі свіжою статистикою проєкту ПРІМА, підготовленою Національною асоціацією страховиків України, громадяни не припиняють дбати про власну фінансову безпеку, тоді як компанії неухильно дотримуються умов укладених договорів.

Залучення коштів та динаміка платежів

Звітність за поточний період демонструє високий рівень відповідальності страхувальників щодо регулярних оплат за своїми полісами.

🥇Перше місце безальтернативно утримує MetLife Україна з обсягом зібраних премій у розмірі 1 317,7 млн грн.

Наступні сходинки рейтингу міцно займають 🥈TAS Life Insurance із показником 425,0 млн грн та 🥉 Граве Україна, яка акумулювала 245,3 млн грн.

Виконання зобов'язань перед страхувальниками

Головна цінність будь-якого поліса полягає у вчасному відшкодуванні при настанні непередбачуваних ситуацій або після закінчення дії програми накопичення. Найбільші суми клієнтам перерахували незмінні лідери цього напрямку:

🥇MetLife здійснила переказів на 290,9 млн грн

🥈TAS Life повернула 218,5 млн грн,

🥉ГРАВЕ УКРАЇНА — 187,7 млн грн.

Такі результати яскраво ілюструють здатність вітчизняної індустрії бути міцним фундаментом добробуту населення у будь-які часи.

❤2👍2

💰 Криптовалюта — тест на стресостійкість

Одна з учасниць зустрічі з клієнтами 20 червня, яка вже має поліс життя, погодилась з моєю доповіддю і поділилася своїм досвідом інвестування в криптовалюту: «Треба мати міцні нерви, постійно навчатися і приділяти цьому багато часу та уваги»

Факти з життя

📈 Один мій клієнт не купив Bitcoin, коли його ціна зросла з $27 000 до $36 000, бо вирішив, що це вже максимум.

📉 Інша людина, навпаки, вклала всі свої заощадження у BTC за курсом $103 000.

Що важливіше - не отримати можливий прибуток чи зберегти свої гроші?

🤔 Висновок простий: у погоні за швидким прибутком легко втратити навіть те, що вже маєш.

Криптовалюта - цікава можливість лише тоді, коли ви інвестуєте вільні кошти, а не все до останку.

❓А якщо завтра знадобляться кошти на важливе лікування, чи зможете ви швидко отримати доступ до своїх криптоактивів? Чи знають ваші рідні паролі, seed-фрази та порядок дій?

🛡 Саме тому існує накопичувальне страхування життя — щоб у складний момент людина або її родина гарантовано отримали фінансову підтримку.

Я впевнена, криптовалюта - це не інвестиція, а зручний і сучасний інструмент міжнародних розрахунків. І учасники зустрічі, які вже мають досвід роботи з криптовалютою, погодилися з таким висновком.

⚠️ Зверніть увагу, найбільша криптобіржа світу Binance може втратити право працювати в країнах ЄС з 1 липня, якщо не отримає необхідну ліцензію за новими правилами.

✅ Думайте.

✅ Аналізуйте.

✅ Зважуйте ризики.

І лише після цього приймайте рішення.

Одна з учасниць зустрічі з клієнтами 20 червня, яка вже має поліс життя, погодилась з моєю доповіддю і поділилася своїм досвідом інвестування в криптовалюту: «Треба мати міцні нерви, постійно навчатися і приділяти цьому багато часу та уваги»

Факти з життя

📈 Один мій клієнт не купив Bitcoin, коли його ціна зросла з $27 000 до $36 000, бо вирішив, що це вже максимум.

📉 Інша людина, навпаки, вклала всі свої заощадження у BTC за курсом $103 000.

Що важливіше - не отримати можливий прибуток чи зберегти свої гроші?

🤔 Висновок простий: у погоні за швидким прибутком легко втратити навіть те, що вже маєш.

Криптовалюта - цікава можливість лише тоді, коли ви інвестуєте вільні кошти, а не все до останку.

❓А якщо завтра знадобляться кошти на важливе лікування, чи зможете ви швидко отримати доступ до своїх криптоактивів? Чи знають ваші рідні паролі, seed-фрази та порядок дій?

🛡 Саме тому існує накопичувальне страхування життя — щоб у складний момент людина або її родина гарантовано отримали фінансову підтримку.

Я впевнена, криптовалюта - це не інвестиція, а зручний і сучасний інструмент міжнародних розрахунків. І учасники зустрічі, які вже мають досвід роботи з криптовалютою, погодилися з таким висновком.

⚠️ Зверніть увагу, найбільша криптобіржа світу Binance може втратити право працювати в країнах ЄС з 1 липня, якщо не отримає необхідну ліцензію за новими правилами.

✅ Думайте.

✅ Аналізуйте.

✅ Зважуйте ризики.

І лише після цього приймайте рішення.

🤔3❤2👍2💯1