Почему в продуктовой стратегии важна последовательность и как её лучше строить — сверху вниз или снизу вверх ⬆️⬇️

Сегодня качество продукта является единственным условием успеха на рынке, что накладывает отпечаток на работу продуктовой команды. Теперь она обязана создавать целую концепцию, которая сможет стать основой стратегического развития компании.

Правда, есть проблема. Сам термин «стратегия» стал настолько общим, что почти лишился смысла. Чтобы выбраться из зазеркалья абстрактных определений, предлагаем понять, что на самом деле за ними стоит.

Миссия — то, как ваша компания видит мир и каким хочет его сделать.

Стратегия — план, как эту миссию претворить в жизнь.

Продуктовая стратегия — план по реализации части этой стратегии, касающейся конкретного продукта.

План развития продукта — последовательность фич, благодаря которым вы реализуете продуктовую стратегию.

Цели продукта — ежеквартальные и ежедневные вехи в плане развития продукта, с помощью которых вы оцените реализацию продуктовой стратегии.

🔝 Сверху вниз = построение, снизу вверх = оценка

Последовательность разработки продуктовой стратегии – система, которую можно использовать как для планирования, так и для выполнения задач, в зависимости от вектора движения:

⬇️Сверху вниз идут для того, чтобы: 1) определить последовательность; 2) спланировать производство продукта; 3) согласовать работу компании с полученным планом работы.

⬆️Снизу вверх движутся, чтобы: 1) сообщать о состоянии задач; 2) отслеживать, насколько работа команды помогает выполнять задачи компании.

💁🏼♀️ Пример: кейсы Slack и Discord

Slack – платформа для повышения производительности на рабочем месте. Discord – платформа для обмена сообщениями, разработанная для геймеров.

У проектов разные миссии: Slack предназначен для работы, а Discord – для игр. Стратегии тоже различаются, что неудивительно, ведь они базируются на разных миссиях. А вот стратегии продуктов, наоборот, похожи, что видно даже по общим чертам в пользовательском интерфейсе.

Подробнее кейсы Slack и Discord мы разбираем в полной версии статьи, опубликованной в нашем блоге.

#технологии

Сегодня качество продукта является единственным условием успеха на рынке, что накладывает отпечаток на работу продуктовой команды. Теперь она обязана создавать целую концепцию, которая сможет стать основой стратегического развития компании.

Правда, есть проблема. Сам термин «стратегия» стал настолько общим, что почти лишился смысла. Чтобы выбраться из зазеркалья абстрактных определений, предлагаем понять, что на самом деле за ними стоит.

Миссия — то, как ваша компания видит мир и каким хочет его сделать.

Стратегия — план, как эту миссию претворить в жизнь.

Продуктовая стратегия — план по реализации части этой стратегии, касающейся конкретного продукта.

План развития продукта — последовательность фич, благодаря которым вы реализуете продуктовую стратегию.

Цели продукта — ежеквартальные и ежедневные вехи в плане развития продукта, с помощью которых вы оцените реализацию продуктовой стратегии.

🔝 Сверху вниз = построение, снизу вверх = оценка

Последовательность разработки продуктовой стратегии – система, которую можно использовать как для планирования, так и для выполнения задач, в зависимости от вектора движения:

⬇️Сверху вниз идут для того, чтобы: 1) определить последовательность; 2) спланировать производство продукта; 3) согласовать работу компании с полученным планом работы.

⬆️Снизу вверх движутся, чтобы: 1) сообщать о состоянии задач; 2) отслеживать, насколько работа команды помогает выполнять задачи компании.

💁🏼♀️ Пример: кейсы Slack и Discord

Slack – платформа для повышения производительности на рабочем месте. Discord – платформа для обмена сообщениями, разработанная для геймеров.

У проектов разные миссии: Slack предназначен для работы, а Discord – для игр. Стратегии тоже различаются, что неудивительно, ведь они базируются на разных миссиях. А вот стратегии продуктов, наоборот, похожи, что видно даже по общим чертам в пользовательском интерфейсе.

Подробнее кейсы Slack и Discord мы разбираем в полной версии статьи, опубликованной в нашем блоге.

#технологии

{kind=link}

Как банки используют биометрическую аутентификацию 👁

Пандемия стремительно ускорила развитие развитие цифровизации банковских приложений. Технологии Touch ID и Face ID сегодня становятся обыденностью и внедряются повсеместно. Например, мы в Surf недавно реализовали систему распознавания лиц и помогли автоматизировать учёт рабочего времени в ресторанах KFC (почитать об этом проекте можно на нашем сайте).

В 2022 биометрическая аутентификация при входе в банковское приложение — это обычное дело. Однако в этом случае данные хранятся в телефоне и не передаются банку. Но банкам нужна ваша биометрия и в других кейсах.

🗣 Для быстрого обслуживания по телефону нужно распознавать голос.

👨🏼Скан лица можно использовать для аутентификации в банкоматах или банковских отделениях нового типа без персонала. Банк идентифицирует вас по камерам и использует биометрические данные для подтверждения операций.

Кейс. Сбер использует биометрические данные не только в мобильном приложении, но и для того, чтобы клиенты могли оплатить покупки в «Перекрестке» или «Пятёрочке» одним взглядом.

По мнению консалтингового агентства Go Mobile, этот тренд только начинает распространяться в России и банкам ещё предстоит поработать над тем, чтобы клиенты начали доверять биометрическому методу и без опаски делились своими данными.

Кстати, некоторые основания для опасений у клиентов есть. Например, на vc была новость о том, как мошенники в Китае воспользовались биометрическими данными.

#best_practices #финтех

Пандемия стремительно ускорила развитие развитие цифровизации банковских приложений. Технологии Touch ID и Face ID сегодня становятся обыденностью и внедряются повсеместно. Например, мы в Surf недавно реализовали систему распознавания лиц и помогли автоматизировать учёт рабочего времени в ресторанах KFC (почитать об этом проекте можно на нашем сайте).

В 2022 биометрическая аутентификация при входе в банковское приложение — это обычное дело. Однако в этом случае данные хранятся в телефоне и не передаются банку. Но банкам нужна ваша биометрия и в других кейсах.

🗣 Для быстрого обслуживания по телефону нужно распознавать голос.

👨🏼Скан лица можно использовать для аутентификации в банкоматах или банковских отделениях нового типа без персонала. Банк идентифицирует вас по камерам и использует биометрические данные для подтверждения операций.

Кейс. Сбер использует биометрические данные не только в мобильном приложении, но и для того, чтобы клиенты могли оплатить покупки в «Перекрестке» или «Пятёрочке» одним взглядом.

По мнению консалтингового агентства Go Mobile, этот тренд только начинает распространяться в России и банкам ещё предстоит поработать над тем, чтобы клиенты начали доверять биометрическому методу и без опаски делились своими данными.

Кстати, некоторые основания для опасений у клиентов есть. Например, на vc была новость о том, как мошенники в Китае воспользовались биометрическими данными.

#best_practices #финтех

Surf

Разработка мобильного приложения для сотрудников KFC | Кейсы Surf

Создание корпоративного приложения на Android с системой распознавания лиц для оптимизации процессов в ресторанах KFC.

Почему MDM — это хорошо для компании и для пользователя 👍🏻

Продолжаем разбираться с преимуществами пулла технологий #MDM (Mobile Device Management).

❔ Почему MDM — это хорошо для компании

➕ Удалённое управление. Позволяет администраторам контролировать все операции пользователей и их устройств на расстоянии:

— удалённо настраивать устройство в соответствии с политиками безопасности организации;

— устанавливать, обновлять и удалять приложения и сертификаты;

— централизованно устанавливать обновления на все контролируемые системой устройства одновременно;

— посмотреть геолокацию или заблокировать телефон, если возникла угроза безопасности.

➕ Контроль безопасности. MDM-системы контролируют все точки входа внешних устройств в инфраструктуру компании. Кроме того, с ним можно отслеживать, какие приложения установлены на устройстве. MDM может блокировать или ограничивать запуск приложений без авторизации. Также он проверяет приложения на соответствие принципам безопасности компании.

➕ Экономия. MDM системы, конечно, не бесплатны. Но сумма на управление одним мобильным устройством в этом случае всё равно меньше, чем затраты на покупку нового устройства сотруднику (этот пункт работает, если сотрудник пользуется для работы своим смартфоном).

➕ Поддерживает BYOD (Bring Your Own Device). Сотрудникам комфортно работать на знакомых им устройствах. Это упрощает их адаптацию на новом месте работы и повышает лояльность по отношению к компании.

➕ Резервное копирование и автоматическое удаление данных. MDM копирует или архивирует файлы и папки и может восстановить их в случае потери данных. На регулярной основе освобождает хранилище от ненужных данных, поэтому реже возникает проблема «не хватает места».

❔ Почему MDM — это хорошо для пользователя

Кажется очевидным, что MDM - это очень удобно для компании. Но зачем это пользователям? Несколько плюсов в MDM есть и для них.

➕ Безопасность. Система защищает с двух сторон — и компанию, и самого пользователя, чтобы он не установил на телефон вредоносное ПО или не скачал файл, зараженный вирусом.

➕ Помощь при потере девайса. В случае потери телефона можно его найти по геолокации или хотя бы удалённо заблокировать, чтобы никто не смог воспользоваться телефоном или информацией в нём.

➕ Удобные обновления. Так как все обновления устанавливаются централизованно на все контролируемые устройства, пользователю не нужно самому скачивать и устанавливать обновления.

➕ Удалённая техподдержка. ИТ-специалисты могут помочь с настройкой устройства, установкой на него нужных программ удалённо.

#best_practices

Продолжаем разбираться с преимуществами пулла технологий #MDM (Mobile Device Management).

❔ Почему MDM — это хорошо для компании

➕ Удалённое управление. Позволяет администраторам контролировать все операции пользователей и их устройств на расстоянии:

— удалённо настраивать устройство в соответствии с политиками безопасности организации;

— устанавливать, обновлять и удалять приложения и сертификаты;

— централизованно устанавливать обновления на все контролируемые системой устройства одновременно;

— посмотреть геолокацию или заблокировать телефон, если возникла угроза безопасности.

➕ Контроль безопасности. MDM-системы контролируют все точки входа внешних устройств в инфраструктуру компании. Кроме того, с ним можно отслеживать, какие приложения установлены на устройстве. MDM может блокировать или ограничивать запуск приложений без авторизации. Также он проверяет приложения на соответствие принципам безопасности компании.

➕ Экономия. MDM системы, конечно, не бесплатны. Но сумма на управление одним мобильным устройством в этом случае всё равно меньше, чем затраты на покупку нового устройства сотруднику (этот пункт работает, если сотрудник пользуется для работы своим смартфоном).

➕ Поддерживает BYOD (Bring Your Own Device). Сотрудникам комфортно работать на знакомых им устройствах. Это упрощает их адаптацию на новом месте работы и повышает лояльность по отношению к компании.

➕ Резервное копирование и автоматическое удаление данных. MDM копирует или архивирует файлы и папки и может восстановить их в случае потери данных. На регулярной основе освобождает хранилище от ненужных данных, поэтому реже возникает проблема «не хватает места».

❔ Почему MDM — это хорошо для пользователя

Кажется очевидным, что MDM - это очень удобно для компании. Но зачем это пользователям? Несколько плюсов в MDM есть и для них.

➕ Безопасность. Система защищает с двух сторон — и компанию, и самого пользователя, чтобы он не установил на телефон вредоносное ПО или не скачал файл, зараженный вирусом.

➕ Помощь при потере девайса. В случае потери телефона можно его найти по геолокации или хотя бы удалённо заблокировать, чтобы никто не смог воспользоваться телефоном или информацией в нём.

➕ Удобные обновления. Так как все обновления устанавливаются централизованно на все контролируемые устройства, пользователю не нужно самому скачивать и устанавливать обновления.

➕ Удалённая техподдержка. ИТ-специалисты могут помочь с настройкой устройства, установкой на него нужных программ удалённо.

#best_practices

{kind=link}

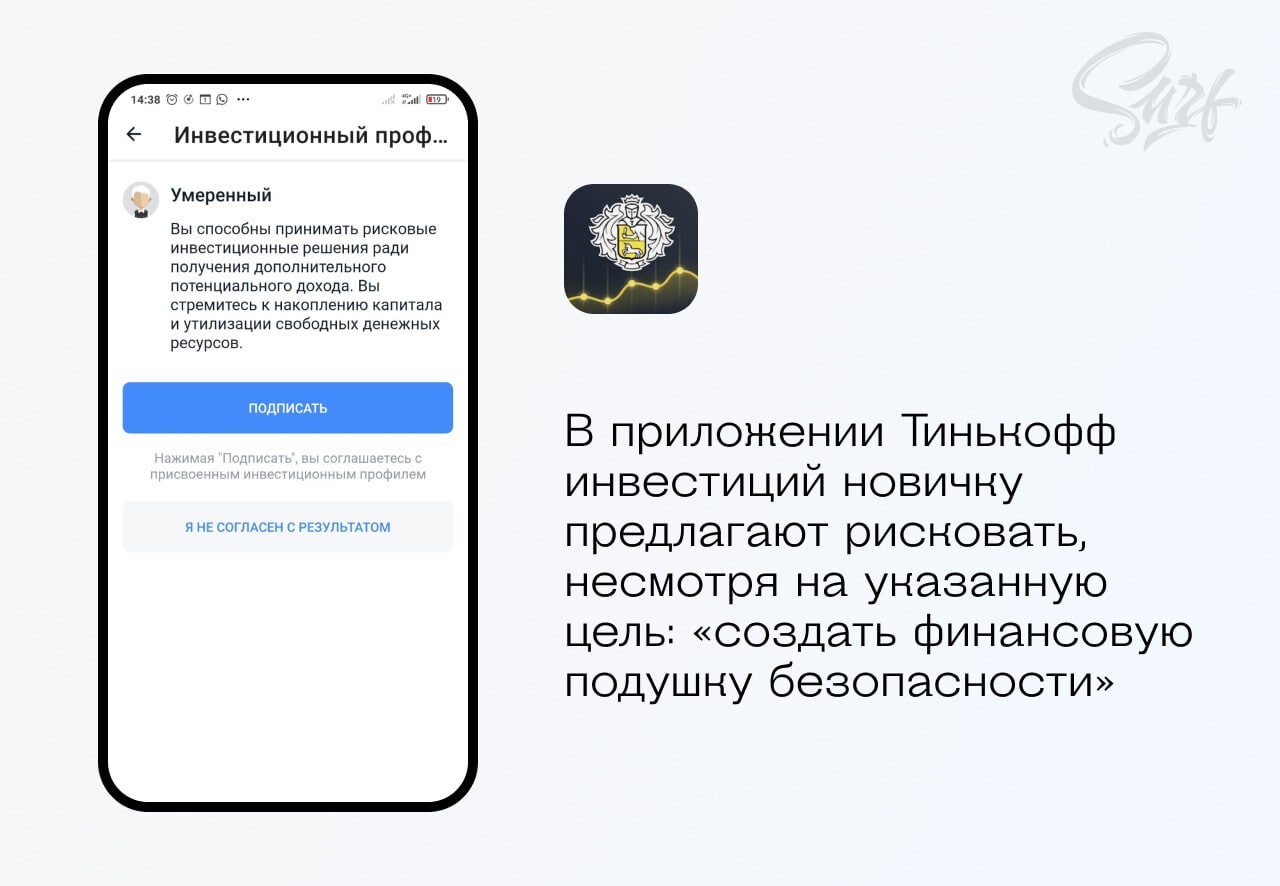

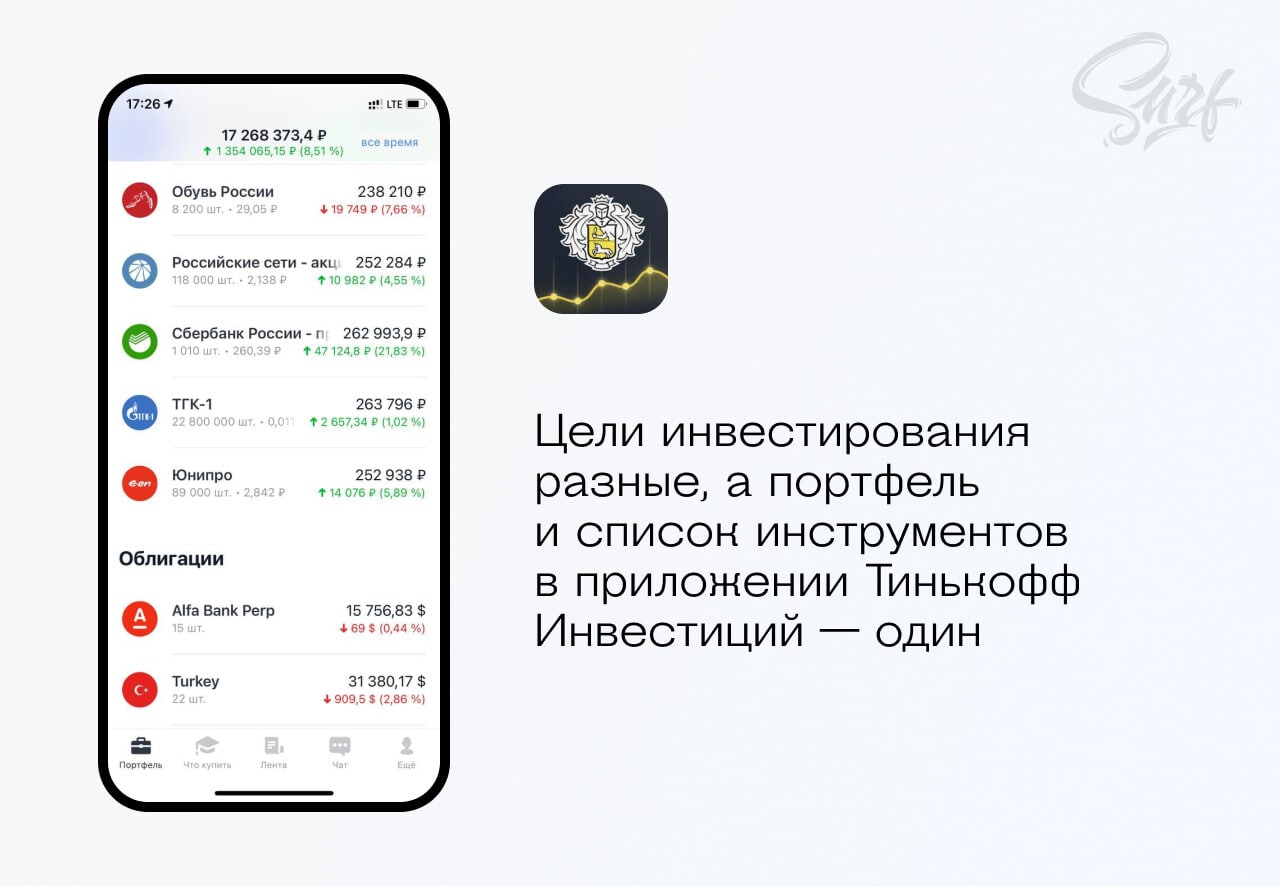

Инвестиционные приложения: как брокеры теряют клиентов.

Несмотря на усилия государства и брокеров по повышению финансовой грамотности, девять из десяти открытых на Московской бирже счетов неактивны. Первое, с чем сталкиваются люди, открывшие брокерский счёт — инвест-приложения. Но кажется, они не помогают людям стать инвесторами. Мы в Surf изучили несколько мобильных приложений брокеров и рассказываем, что с ними не так.

Проблема 1: Определяют личную склонность к риску вместо выяснения цели инвестирования.

Некоторые брокеры заботятся о клиенте и помогают ему составить портфель. Клиент отвечает на вопросы о личных предпочтениях, а брокер ему сообщает, какие инструменты подходят для инвестиций.

🗣 Клиент: Я ищу альтернативу депозиту, но биржа — это казино. Я приду и потеряю весь свой будущий взнос на ипотеку.

🗣 Брокер: Не бойся, я тебе помогу. Давай определим твой риск-профиль, ответь на несколько вопросов.

Что не так? Брокер выясняет, насколько человек готов рисковать своими деньгами на бирже и исходя из этого рекомендует ценные бумаги. Но личная склонность к риску не имеет никакого отношения к целям инвестора, ведь их может быть несколько. Например, найти замену депозиту и инвестировать в облигации и одновременно спекулировать акциями.

Предположим, клиенту определили умеренный профиль риска и предлагают купить самые популярные акции крупных компаний. У этого инвестора нет опыта торговли, он покупает предложенные брокером акции, а они падают в цене. Денег на счёте становится меньше — клиент понимает, что это не то, что ему нужно, и, разочарованный, уходит с фондового рынка. Его страхи подтвердились.

Что делать? Такой подход невыгоден брокеру в долгосрочной перспективе. Чтобы новички становились лояльными клиентами, повышали свою финансовую грамотность, а со временем совершали больше сделок, им с самого начала нужно предложить то, что они хотят. Для этого вместо склонности к риску лучше выяснить цели клиента. Их может быть много. Например, одна часть капитала — накопления на пенсию, другая — для экспериментов с акциями и IPO.

#финтех #worst_practices

Несмотря на усилия государства и брокеров по повышению финансовой грамотности, девять из десяти открытых на Московской бирже счетов неактивны. Первое, с чем сталкиваются люди, открывшие брокерский счёт — инвест-приложения. Но кажется, они не помогают людям стать инвесторами. Мы в Surf изучили несколько мобильных приложений брокеров и рассказываем, что с ними не так.

Проблема 1: Определяют личную склонность к риску вместо выяснения цели инвестирования.

Некоторые брокеры заботятся о клиенте и помогают ему составить портфель. Клиент отвечает на вопросы о личных предпочтениях, а брокер ему сообщает, какие инструменты подходят для инвестиций.

🗣 Клиент: Я ищу альтернативу депозиту, но биржа — это казино. Я приду и потеряю весь свой будущий взнос на ипотеку.

🗣 Брокер: Не бойся, я тебе помогу. Давай определим твой риск-профиль, ответь на несколько вопросов.

Что не так? Брокер выясняет, насколько человек готов рисковать своими деньгами на бирже и исходя из этого рекомендует ценные бумаги. Но личная склонность к риску не имеет никакого отношения к целям инвестора, ведь их может быть несколько. Например, найти замену депозиту и инвестировать в облигации и одновременно спекулировать акциями.

Предположим, клиенту определили умеренный профиль риска и предлагают купить самые популярные акции крупных компаний. У этого инвестора нет опыта торговли, он покупает предложенные брокером акции, а они падают в цене. Денег на счёте становится меньше — клиент понимает, что это не то, что ему нужно, и, разочарованный, уходит с фондового рынка. Его страхи подтвердились.

Что делать? Такой подход невыгоден брокеру в долгосрочной перспективе. Чтобы новички становились лояльными клиентами, повышали свою финансовую грамотность, а со временем совершали больше сделок, им с самого начала нужно предложить то, что они хотят. Для этого вместо склонности к риску лучше выяснить цели клиента. Их может быть много. Например, одна часть капитала — накопления на пенсию, другая — для экспериментов с акциями и IPO.

#финтех #worst_practices

{kind=link}

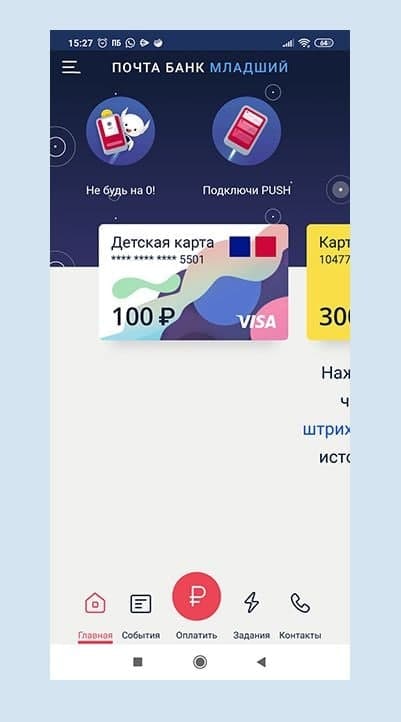

Разбор детских приложений: Почта Банк Младший 🧒🏼 Этап установки и регистрации

Продолжаем анализировать детские мобильные приложения банков вместе с реальными пользователями. В этом обзоре разбираем приложение «Почта Банк Младший». Одиннадцатилетняя Василиса пользуется приложением «Почта Банк Младший» с сентября 2020. Рассказывает мама Василисы — Анна.

❓ Почему Почта Банк. Идею высказала бабушка Василисы, активный пользователь Почта банка. Они вместе узнали в отделении, что нужно сделать для открытия детского счëта: родители должны быть клиентами банка. Я согласилась открыть счëт в Почта-банке.

Открытие счëта. На сайте Почта Банка я нашла ссылку на приложение для взрослых и скачала его в Google Play. Зарегистрировалась онлайн, но пройти виртуальную идентификацию через биометрическую систему не получилось, пришлось идти в отделение. Перед визитом я решила заранее внести данные о ребëнке в приложение и сфотографировала свидетельство о рождении. Приложение распознало только номер. Пришлось вводить данные вручную, но и на этом этапе ждала неудача: возникала ошибка. Решить её удалось только через месяц совместно с работником отделения, техподдержка молчала.

Установка и регистрация. После скачивания открывается главный экран с предложением войти или зарегистрироваться. Регистрация проходит в виде чата с роботом. Нужно ввести номер телефона и ответить на вопросы: имя, пол, возраст, зачем-то школа, в которой ребенка учится. Если ребëнок забыл пароль, процедуру придëтся пройти заново. После регистрации на телефон ребëнка придëт код с подтверждением. В конце регистрации выскакивает традиционная ошибка, на которую можно не обращать внимания.

#worst_practices #финтех

Продолжаем анализировать детские мобильные приложения банков вместе с реальными пользователями. В этом обзоре разбираем приложение «Почта Банк Младший». Одиннадцатилетняя Василиса пользуется приложением «Почта Банк Младший» с сентября 2020. Рассказывает мама Василисы — Анна.

❓ Почему Почта Банк. Идею высказала бабушка Василисы, активный пользователь Почта банка. Они вместе узнали в отделении, что нужно сделать для открытия детского счëта: родители должны быть клиентами банка. Я согласилась открыть счëт в Почта-банке.

Открытие счëта. На сайте Почта Банка я нашла ссылку на приложение для взрослых и скачала его в Google Play. Зарегистрировалась онлайн, но пройти виртуальную идентификацию через биометрическую систему не получилось, пришлось идти в отделение. Перед визитом я решила заранее внести данные о ребëнке в приложение и сфотографировала свидетельство о рождении. Приложение распознало только номер. Пришлось вводить данные вручную, но и на этом этапе ждала неудача: возникала ошибка. Решить её удалось только через месяц совместно с работником отделения, техподдержка молчала.

Установка и регистрация. После скачивания открывается главный экран с предложением войти или зарегистрироваться. Регистрация проходит в виде чата с роботом. Нужно ввести номер телефона и ответить на вопросы: имя, пол, возраст, зачем-то школа, в которой ребенка учится. Если ребëнок забыл пароль, процедуру придëтся пройти заново. После регистрации на телефон ребëнка придëт код с подтверждением. В конце регистрации выскакивает традиционная ошибка, на которую можно не обращать внимания.

#worst_practices #финтех

{kind=link}

Разбор детских приложений: Почта Банк Младший 🧒🏼 Этап активного использования

Интерфейс. На главном экране высвечивается карта ребëнка и карта Kids City. Нужно отсканировать штрих-код, когда вы придёте в центр развлечений Kids City, но что это даëт и зачем — непонятно. Чтобы узнать, нужно приложить усилия и потратить время. Во вкладках «События» и «Задания» ничего нет. В приложении нет никаких игр, ничего интересного и увлекательного. В главном меню слева открываются настройки безопасности. Можно включить Push-уведомления, но нам они ни разу не пришли.

Пополнение. Пополнить детскую карту можно через родительское приложение или с карты другого банка. Я перевела на свой счëт 100 рублей из Сбербанка с комиссией 30 рублей. Потом перевела деньги дочери. Это считается переводом между своими счетами — комиссии нет. У Василисы сразу высветилась сумма в приложении на главном экране, но push-уведомление не пришло, хотя она его включила.

Оплата картой. Василиса попробовала оплатить телефон. На главном экране сразу же изменилась сумма, а на телефон быстро пришли деньги. А чтобы купить стикеры Вконтакте, потребовалась моя помощь: нужны реквизиты и CVC-код. В детском приложении мы нашли только номер карты — код видно в родительском. Оплатить покупку получилось сразу и без сложностей.

Родительский контроль. Всё движение средств по счëту видно в родительском приложении. Можно подключить СМС-информирование о действиях по карте на свой телефон за 50 рублей в месяц. Проще бесплатно установить лимиты на расходы: на разовую операцию, в день и за месяц.

Google Pay и снятие наличных. Снимать наличные с виртуальной карты можно в банкомате Почта банка. Чтобы снять деньги, нужно отсканировать штрих-код с экрана банкомата. Добавить карту в Google Pay получилось без проблем. Теперь картой можно расплачиваться и в оффлайн-магазинах.

Резюме. Детское предложение Почта банка по факту оказалось обычной взрослой виртуальной картой в обëртке не очень качественного приложения. В нëм нет никаких развлечений, зато есть куча ошибок и недоработок. Из плюсов, пожалуй, можно отметить только коллаборацию с Kids City. И если вы клиент Почта банка, возможно, вам будет удобнее открыть подростку именно эту карту. Открывать отдельный счëт не стоит. Если ребëнка нужно увлечь и заинтересовать финансовой грамотностью, присмотритесь к предложениям других банков.

#worst_practices #финтех

Интерфейс. На главном экране высвечивается карта ребëнка и карта Kids City. Нужно отсканировать штрих-код, когда вы придёте в центр развлечений Kids City, но что это даëт и зачем — непонятно. Чтобы узнать, нужно приложить усилия и потратить время. Во вкладках «События» и «Задания» ничего нет. В приложении нет никаких игр, ничего интересного и увлекательного. В главном меню слева открываются настройки безопасности. Можно включить Push-уведомления, но нам они ни разу не пришли.

Пополнение. Пополнить детскую карту можно через родительское приложение или с карты другого банка. Я перевела на свой счëт 100 рублей из Сбербанка с комиссией 30 рублей. Потом перевела деньги дочери. Это считается переводом между своими счетами — комиссии нет. У Василисы сразу высветилась сумма в приложении на главном экране, но push-уведомление не пришло, хотя она его включила.

Оплата картой. Василиса попробовала оплатить телефон. На главном экране сразу же изменилась сумма, а на телефон быстро пришли деньги. А чтобы купить стикеры Вконтакте, потребовалась моя помощь: нужны реквизиты и CVC-код. В детском приложении мы нашли только номер карты — код видно в родительском. Оплатить покупку получилось сразу и без сложностей.

Родительский контроль. Всё движение средств по счëту видно в родительском приложении. Можно подключить СМС-информирование о действиях по карте на свой телефон за 50 рублей в месяц. Проще бесплатно установить лимиты на расходы: на разовую операцию, в день и за месяц.

Google Pay и снятие наличных. Снимать наличные с виртуальной карты можно в банкомате Почта банка. Чтобы снять деньги, нужно отсканировать штрих-код с экрана банкомата. Добавить карту в Google Pay получилось без проблем. Теперь картой можно расплачиваться и в оффлайн-магазинах.

Резюме. Детское предложение Почта банка по факту оказалось обычной взрослой виртуальной картой в обëртке не очень качественного приложения. В нëм нет никаких развлечений, зато есть куча ошибок и недоработок. Из плюсов, пожалуй, можно отметить только коллаборацию с Kids City. И если вы клиент Почта банка, возможно, вам будет удобнее открыть подростку именно эту карту. Открывать отдельный счëт не стоит. Если ребëнка нужно увлечь и заинтересовать финансовой грамотностью, присмотритесь к предложениям других банков.

#worst_practices #финтех

{kind=link}

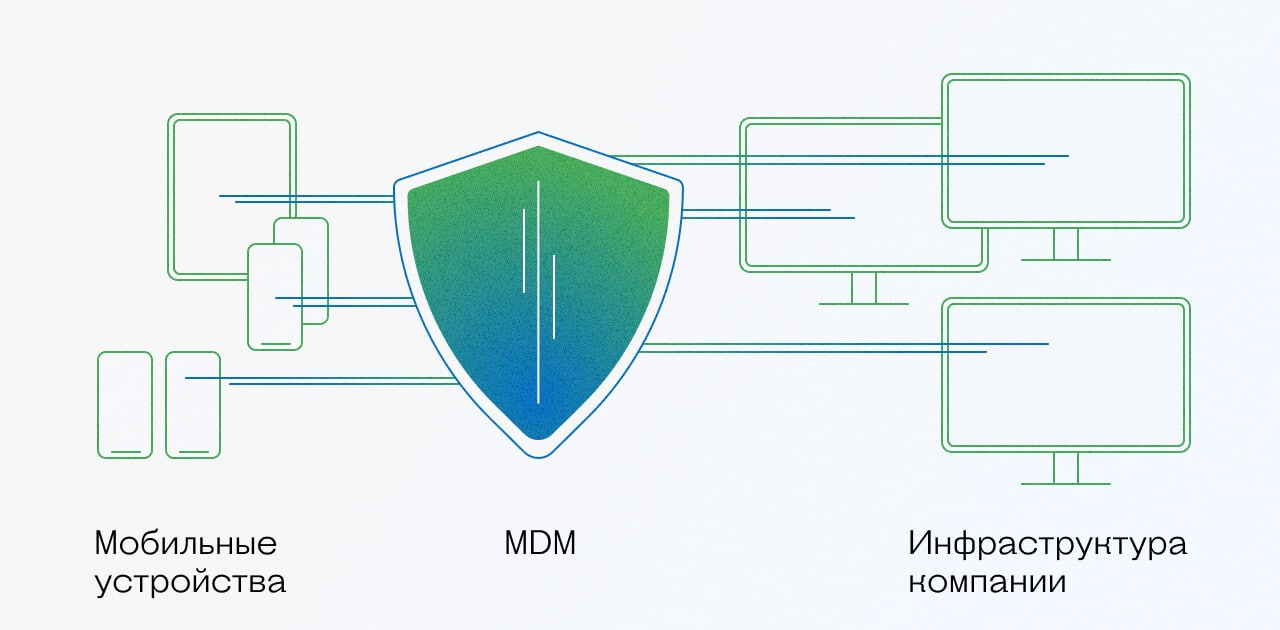

🤳Структура MDM-решения

В предыдущих постах мы рассказали про пользу MDM (Mobile Device Management) для пользователя и для бизнеса. Пришло время поговорить о структуре MDM-решений.

MDM-система состоит из серверной и клиентской частей. Серверная часть находится на стороне компании, клиентская — непосредственно на мобильном устройстве сотрудника. Они взаимодействуют между собой по защищённому каналу.

Серверная часть отправляет команды для управления на мобильные устройства пользователей. Эти команды запускаются и реализуют нужную задачу на устройстве. MDM-решение применяет принцип контейнеризации. Это значит, что все корпоративные данные «упаковываются» внутри надёжно защищенного и изолированного пространства — контейнера. Это повышает безопасность их передачи.

#MDM #технологии

В предыдущих постах мы рассказали про пользу MDM (Mobile Device Management) для пользователя и для бизнеса. Пришло время поговорить о структуре MDM-решений.

MDM-система состоит из серверной и клиентской частей. Серверная часть находится на стороне компании, клиентская — непосредственно на мобильном устройстве сотрудника. Они взаимодействуют между собой по защищённому каналу.

Серверная часть отправляет команды для управления на мобильные устройства пользователей. Эти команды запускаются и реализуют нужную задачу на устройстве. MDM-решение применяет принцип контейнеризации. Это значит, что все корпоративные данные «упаковываются» внутри надёжно защищенного и изолированного пространства — контейнера. Это повышает безопасность их передачи.

#MDM #технологии

{kind=link}

Какие ошибки может допустить продуктовая команда 🤷🏼♂️

Ошибка №1: Цели = Стратегия

На самом деле: нужно чётко разделить эти понятия. У этих терминов нет чёткого определения, и даже внутри одной компании они могут восприниматься по-разному. Стратегия — про то, как победить команде. Цели — про то, что такое победа. Например, у шахматиста есть подробный набор шагов (т.е. стратегия) для победы в матче (т.е. достижения цели).

Компания говорит: «Наша стратегия — увеличить доход на 20%». Но увеличение дохода — это цель, а не стратегия. Способов увеличения дохода может быть несколько — например, выйти в новый сегмент рынка или увеличить конверсию с бесплатного пробного продукта на платный.

Ошибка №2: Достижение целей = Выполнение стратегии

На самом деле: стек продуктовой стратегии помогает командам отслеживать, насколько работа продуктовой команды способствует выполнению задач компании.

В большинстве компаний для оценки эффективности используют краткосрочные цели, просто потому что так проще. Но достижение цели не обязательно означает прогресс в реализации стратегии. Цели могли поставить в отрыве от стратегии или исходя из неверных предположений. Кроме того, стратегия зависит от внешних факторов, таких как конкурентные действия и рыночные условия. Компания должна уметь отделять стратегический прогресс от достижения краткосрочных целей. Если компания упускает стратегический прогресс из виду, в долгосрочной перспективе она потерпит неудачу.

Ошибка №3: Стратегия продукта = Стратегия компании

На самом деле: это приводит к неправильной оценке той роли, которую играют продажи, маркетинг, поддержка и другие подразделения. Да, продукт важен, но он — не единственная движущая сила стратегии. Важно, чтобы движение было согласованным на всех этапах и уровнях компании.

Ошибка №4: Сначала цель, потом план

На самом деле: план развития продукта — ключевое условие для достижения цели.

Многие компании считают, что команда должна сначала поставить цели, а затем прикинуть, как их достичь. Но по факту такой подход побуждает команду достигать краткосрочных целей любыми способами, часто в ущерб целенаправленному набору фич, понятному UX и стратегическому прогрессу в долгосрочной перспективе.

Цели должны вытекать из плана развития, составленного таким образом, чтобы приносить пользу пользователям. В результате продуктовые команды могут не обращать внимание на очевидные вещи и ориентироваться на клиентов при разработке продукта.

#worst_practices

Ошибка №1: Цели = Стратегия

На самом деле: нужно чётко разделить эти понятия. У этих терминов нет чёткого определения, и даже внутри одной компании они могут восприниматься по-разному. Стратегия — про то, как победить команде. Цели — про то, что такое победа. Например, у шахматиста есть подробный набор шагов (т.е. стратегия) для победы в матче (т.е. достижения цели).

Компания говорит: «Наша стратегия — увеличить доход на 20%». Но увеличение дохода — это цель, а не стратегия. Способов увеличения дохода может быть несколько — например, выйти в новый сегмент рынка или увеличить конверсию с бесплатного пробного продукта на платный.

Ошибка №2: Достижение целей = Выполнение стратегии

На самом деле: стек продуктовой стратегии помогает командам отслеживать, насколько работа продуктовой команды способствует выполнению задач компании.

В большинстве компаний для оценки эффективности используют краткосрочные цели, просто потому что так проще. Но достижение цели не обязательно означает прогресс в реализации стратегии. Цели могли поставить в отрыве от стратегии или исходя из неверных предположений. Кроме того, стратегия зависит от внешних факторов, таких как конкурентные действия и рыночные условия. Компания должна уметь отделять стратегический прогресс от достижения краткосрочных целей. Если компания упускает стратегический прогресс из виду, в долгосрочной перспективе она потерпит неудачу.

Ошибка №3: Стратегия продукта = Стратегия компании

На самом деле: это приводит к неправильной оценке той роли, которую играют продажи, маркетинг, поддержка и другие подразделения. Да, продукт важен, но он — не единственная движущая сила стратегии. Важно, чтобы движение было согласованным на всех этапах и уровнях компании.

Ошибка №4: Сначала цель, потом план

На самом деле: план развития продукта — ключевое условие для достижения цели.

Многие компании считают, что команда должна сначала поставить цели, а затем прикинуть, как их достичь. Но по факту такой подход побуждает команду достигать краткосрочных целей любыми способами, часто в ущерб целенаправленному набору фич, понятному UX и стратегическому прогрессу в долгосрочной перспективе.

Цели должны вытекать из плана развития, составленного таким образом, чтобы приносить пользу пользователям. В результате продуктовые команды могут не обращать внимание на очевидные вещи и ориентироваться на клиентов при разработке продукта.

#worst_practices

Детский банкинг в России и за границей: в чëм разница. Ориентация на подростков, а не на малышей 🧑🏻🦱

В России детский банкинг ориентирован на детей примерно 6—10 лет. Для них делают красочные пластиковые карты с динозаврами и пони, придумывают задания за деньги вроде «вынести мусор» и «получить пятëрку по математике». Следующий возрастной промежуток — молодëжные карты с 14 лет. Получается, банки ничего не предлагают самым активным пользователям — детям 10—15 лет.

За границей приложений для младших школьников немного. В целом по функциональности они похожи на российские Тинькофф Джуниор или Сбер Kids. Но иностранные банки опираются на ребят постарше: 10—17 лет.

Подросткам нравятся взрослые банковские продукты, они хотят самостоятельно распоряжаться деньгами. Им не нужны пони на картах и милый дизайн приложений, их привлекают звëзды тик-тока и взрослые возможности. Если в прошлом веке подростковый период начинался в 13—14 лет, то сейчас ВОЗ определяет его начало с 10 лет.

Получается, банку выгоднее ориентироваться именно на подростков: это большая по численности аудитория, у неë есть карманные или самостоятельно заработанные деньги и желание разбираться в финансах. Пока большие банки традиционного формата ведут войну за взрослых, появляется всë больше финтех-стартапов, привлекающих тинейджеров.

#best_practices

В России детский банкинг ориентирован на детей примерно 6—10 лет. Для них делают красочные пластиковые карты с динозаврами и пони, придумывают задания за деньги вроде «вынести мусор» и «получить пятëрку по математике». Следующий возрастной промежуток — молодëжные карты с 14 лет. Получается, банки ничего не предлагают самым активным пользователям — детям 10—15 лет.

За границей приложений для младших школьников немного. В целом по функциональности они похожи на российские Тинькофф Джуниор или Сбер Kids. Но иностранные банки опираются на ребят постарше: 10—17 лет.

Подросткам нравятся взрослые банковские продукты, они хотят самостоятельно распоряжаться деньгами. Им не нужны пони на картах и милый дизайн приложений, их привлекают звëзды тик-тока и взрослые возможности. Если в прошлом веке подростковый период начинался в 13—14 лет, то сейчас ВОЗ определяет его начало с 10 лет.

Получается, банку выгоднее ориентироваться именно на подростков: это большая по численности аудитория, у неë есть карманные или самостоятельно заработанные деньги и желание разбираться в финансах. Пока большие банки традиционного формата ведут войну за взрослых, появляется всë больше финтех-стартапов, привлекающих тинейджеров.

#best_practices

{kind=link}

Инвестиционные приложения: как брокеры теряют клиентов. Проблема 2: Один портфель на все случаи жизни вместо нескольких раздельных 💼

Все покупки в приложении отображаются вместе. Пользователь видит, сколько денег на счëте и какие у него есть бумаги.

🗣Клиент: Вообще я хочу разделить капитал для инвестиций. Часть на пенсию, часть копилка, а вот на эти деньги попробую активно торговать.

🗣Брокер: Отлично, но брокерский счëт-то один. Запиши куда-нибудь в заметки, что у тебя куда.

Что не так? У инвестора бывает несколько целей и стратегии под каждую из них. Одна и та же бумага может быть в разных пропорциях в нескольких портфелях. Например, в одном портфеле акции Сбербанка для долгосрочной инвестиции, а в другом — краткосрочная покупка на ожидании выхода новостей. Чтобы не путаться, клиенту приходится пользоваться сторонними ресурсами или собственноручно вести таблицы. Это отнимает время и создаëт ощущение, что инвестировать — сложно.

Что делать? Переход инвестора на сторонние ресурсы — опасность его ухода к конкурентам, которые предложат удобный сервис. Чтобы этого избежать, можно разделить счёт на виртуальные портфели. Пользователь сможет дать им названия и видеть, как обстоят дела в каждом.

#worst_practices

Все покупки в приложении отображаются вместе. Пользователь видит, сколько денег на счëте и какие у него есть бумаги.

🗣Клиент: Вообще я хочу разделить капитал для инвестиций. Часть на пенсию, часть копилка, а вот на эти деньги попробую активно торговать.

🗣Брокер: Отлично, но брокерский счëт-то один. Запиши куда-нибудь в заметки, что у тебя куда.

Что не так? У инвестора бывает несколько целей и стратегии под каждую из них. Одна и та же бумага может быть в разных пропорциях в нескольких портфелях. Например, в одном портфеле акции Сбербанка для долгосрочной инвестиции, а в другом — краткосрочная покупка на ожидании выхода новостей. Чтобы не путаться, клиенту приходится пользоваться сторонними ресурсами или собственноручно вести таблицы. Это отнимает время и создаëт ощущение, что инвестировать — сложно.

Что делать? Переход инвестора на сторонние ресурсы — опасность его ухода к конкурентам, которые предложат удобный сервис. Чтобы этого избежать, можно разделить счёт на виртуальные портфели. Пользователь сможет дать им названия и видеть, как обстоят дела в каждом.

#worst_practices

{kind=link}

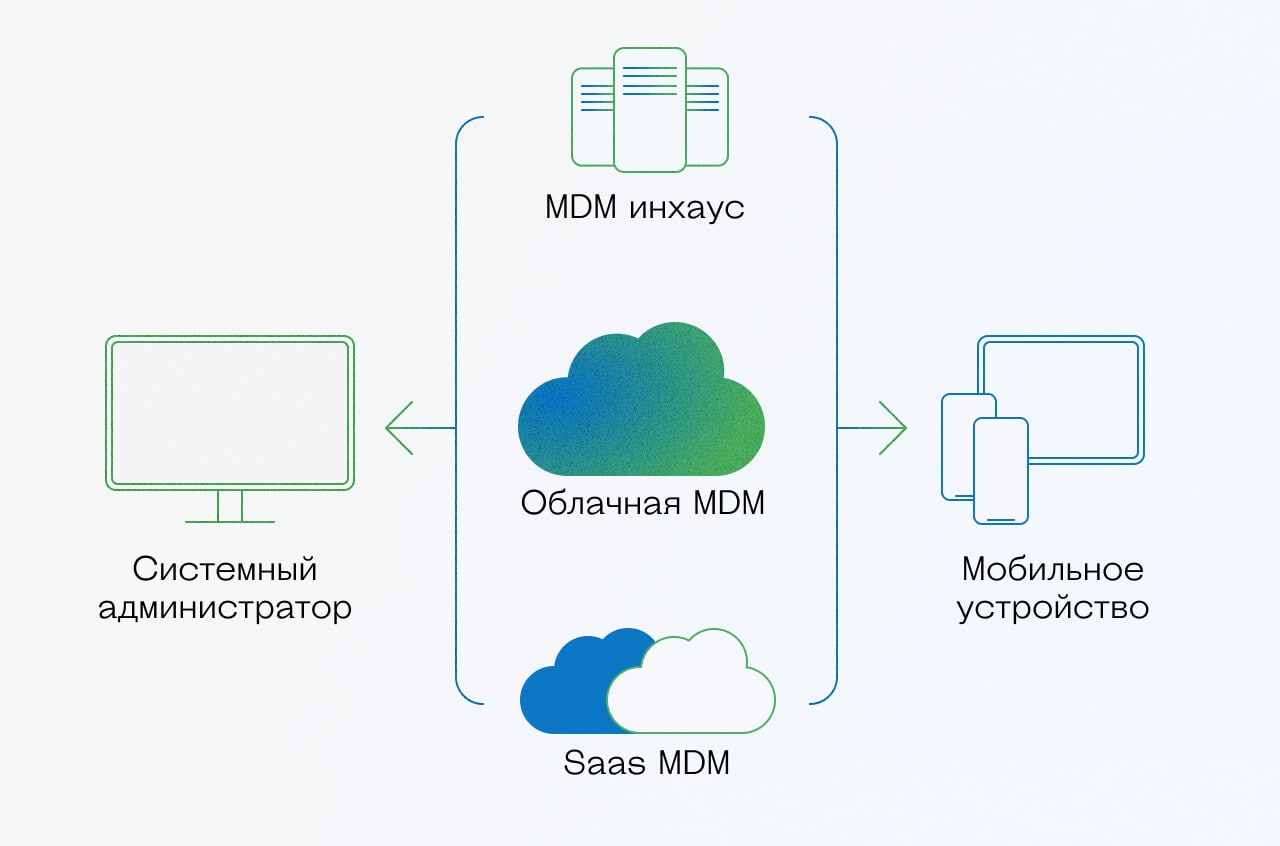

🤳Какие MDM решения бывают и как выбрать подходящее?

На ИТ-рынке представлено множество специализированных решений для управления мобильными устройствами. Это могут быть интегрированные решения, с большим перечнем функций, или узконаправленные продукты.

С точки зрения модели использования, все MDM решения можно разделить на облачные, инхаус и предоставляемые «в аренду» по принципу SaaS (Software as a Service).

Как компании понять, какое MDM-решение выбрать и что оно ей подходит? Делимся советами от IBM.

Совет 1. Проанализируйте, какие устройства используются в компании. Задайте себе вопросы:

- Какими устройствами мне нужно управлять? (iOS, macOS, Android, Windows)

- Сколько устройств нужно контролировать?

- Какие варианты использования есть у этих устройств?

- Какие приложения нужны?

- К каким внутренним ресурсам подключаются эти мобильные устройства?

Совет 2. Выбирайте решение MDM с сильной партнерской сетью, инфраструктурой и возможностями техподдержки. Это упростит процесс внедрения.

Совет 3. Попробуйте возможности решения, прежде чем покупать его. Выбирайте систему, работе с которой можно быстро научиться.

Совет 4. Выбирайте решения с гибким управлением и удобной визуализацией. У MDM-решения должна быть единая панель администрирования, где вы можете видеть устройства, пользователей и процессы, строить отчеты, искать информацию, получать доступ к устройствам, приложениям и защищённым документам.

Совет 5. Выбирайте решение MDM с надежными средствами безопасности и автоматическим уведомлением о её нарушениях. Если используемое устройство не соответствует корпоративным политикам, отчёт об этом должен немедленно отправляться ИТ-отделу. Устранение нарушений должно быть быстрым и автоматическим.

Совет 6. Убедитесь, что решение защищает корпоративные данные. Например, в нём можно отделить рабочие приложения от развлекательных и установить правила для доступа к защищённым данным.

Совет 7. Выбирайте систему, которая может ограничить список приложений, доступных к использованию на корпоративных устройствах.

Совет 8. Убедитесь, что в системе можно работать с политиками, устанавливающими правила работы с мобильными устройствами в компании. Решение MDM должно предлагать гибко настраиваемую политику и поддерживать неограниченное количество политик.

Совет 9. Убедитесь, что система может контролировать расход трафика.Также решение может быть интегрировано с оператором связи. В этом случае вы сможете получать через систему отчеты об использовании трафика.

Совет 10. Выбирайте систему MDM, которую легко интегрировать с решениями производителей мобильных устройств.

#MDM #технологии

На ИТ-рынке представлено множество специализированных решений для управления мобильными устройствами. Это могут быть интегрированные решения, с большим перечнем функций, или узконаправленные продукты.

С точки зрения модели использования, все MDM решения можно разделить на облачные, инхаус и предоставляемые «в аренду» по принципу SaaS (Software as a Service).

Как компании понять, какое MDM-решение выбрать и что оно ей подходит? Делимся советами от IBM.

Совет 1. Проанализируйте, какие устройства используются в компании. Задайте себе вопросы:

- Какими устройствами мне нужно управлять? (iOS, macOS, Android, Windows)

- Сколько устройств нужно контролировать?

- Какие варианты использования есть у этих устройств?

- Какие приложения нужны?

- К каким внутренним ресурсам подключаются эти мобильные устройства?

Совет 2. Выбирайте решение MDM с сильной партнерской сетью, инфраструктурой и возможностями техподдержки. Это упростит процесс внедрения.

Совет 3. Попробуйте возможности решения, прежде чем покупать его. Выбирайте систему, работе с которой можно быстро научиться.

Совет 4. Выбирайте решения с гибким управлением и удобной визуализацией. У MDM-решения должна быть единая панель администрирования, где вы можете видеть устройства, пользователей и процессы, строить отчеты, искать информацию, получать доступ к устройствам, приложениям и защищённым документам.

Совет 5. Выбирайте решение MDM с надежными средствами безопасности и автоматическим уведомлением о её нарушениях. Если используемое устройство не соответствует корпоративным политикам, отчёт об этом должен немедленно отправляться ИТ-отделу. Устранение нарушений должно быть быстрым и автоматическим.

Совет 6. Убедитесь, что решение защищает корпоративные данные. Например, в нём можно отделить рабочие приложения от развлекательных и установить правила для доступа к защищённым данным.

Совет 7. Выбирайте систему, которая может ограничить список приложений, доступных к использованию на корпоративных устройствах.

Совет 8. Убедитесь, что в системе можно работать с политиками, устанавливающими правила работы с мобильными устройствами в компании. Решение MDM должно предлагать гибко настраиваемую политику и поддерживать неограниченное количество политик.

Совет 9. Убедитесь, что система может контролировать расход трафика.Также решение может быть интегрировано с оператором связи. В этом случае вы сможете получать через систему отчеты об использовании трафика.

Совет 10. Выбирайте систему MDM, которую легко интегрировать с решениями производителей мобильных устройств.

#MDM #технологии

{kind=link}

Что происходит, если продуктовая стратегия разработана плохо?🥴

Важность продуктовой стратегии нельзя недооценивать. Если при её разработке допущены ошибки, то на определённых этапах развития продукта будут возникать сложности. Разберём, чем это может быть чревато.

❌Проблемы с расстановкой приоритетов

Самый распространённый симптом плохо разработанной стратегии. Например, команде сложно выбрать: оптимизировать поток для новых пользователей или удовлетворить потребности старых.

❌Запутанный UX

Чёткая стратегия всегда даёт простой UX. Когда стратегия не ясна, команда может принимать непоследовательные или сомнительные решения. История IT изобилует примерами недолговечных компаний и их продуктов, лопнувших от изобилия предложений и оптимизаций.

❌Отсутствие слаженности между командами

Если нет чёткой всеобъемлющей стратегии, команды из разных отделов компании могут разойтись во мнениях и выбрать разные задачи. Отдельные стратегии важны для самой команды, но не способствуют прогрессу компании в целом. Например, корпоративный отдел продаж может внедрять сложную фичу для одного клиента, в то время как главная задача основной продуктовой команды — оптимизировать продукт для малого и среднего бизнеса.

❌Сокращение доходов

Если нет стратегии, команды, как правило, концентрируются на краткосрочной оптимизации метрик — и со временем скатываются к чрезмерной оптимизации. Они достигают «локального максимума», и доходы от усилий начинают сокращаться. Каждая «победа» имеет всё меньший эффект и всё менее достижима.

❌Перенасыщение product-market fit (PMF) своим продуктом

Если стратегия описана плохо или изложена не полностью, компания быстро достигает пределов своего PMF, а выбрать новые источники очень сложно. Продакт-руководителям нужно предвидеть проблему и заранее расширять PMF, привлекая новую аудиторию и/или новые ресурсы.

#worst_practices

Важность продуктовой стратегии нельзя недооценивать. Если при её разработке допущены ошибки, то на определённых этапах развития продукта будут возникать сложности. Разберём, чем это может быть чревато.

❌Проблемы с расстановкой приоритетов

Самый распространённый симптом плохо разработанной стратегии. Например, команде сложно выбрать: оптимизировать поток для новых пользователей или удовлетворить потребности старых.

❌Запутанный UX

Чёткая стратегия всегда даёт простой UX. Когда стратегия не ясна, команда может принимать непоследовательные или сомнительные решения. История IT изобилует примерами недолговечных компаний и их продуктов, лопнувших от изобилия предложений и оптимизаций.

❌Отсутствие слаженности между командами

Если нет чёткой всеобъемлющей стратегии, команды из разных отделов компании могут разойтись во мнениях и выбрать разные задачи. Отдельные стратегии важны для самой команды, но не способствуют прогрессу компании в целом. Например, корпоративный отдел продаж может внедрять сложную фичу для одного клиента, в то время как главная задача основной продуктовой команды — оптимизировать продукт для малого и среднего бизнеса.

❌Сокращение доходов

Если нет стратегии, команды, как правило, концентрируются на краткосрочной оптимизации метрик — и со временем скатываются к чрезмерной оптимизации. Они достигают «локального максимума», и доходы от усилий начинают сокращаться. Каждая «победа» имеет всё меньший эффект и всё менее достижима.

❌Перенасыщение product-market fit (PMF) своим продуктом

Если стратегия описана плохо или изложена не полностью, компания быстро достигает пределов своего PMF, а выбрать новые источники очень сложно. Продакт-руководителям нужно предвидеть проблему и заранее расширять PMF, привлекая новую аудиторию и/или новые ресурсы.

#worst_practices

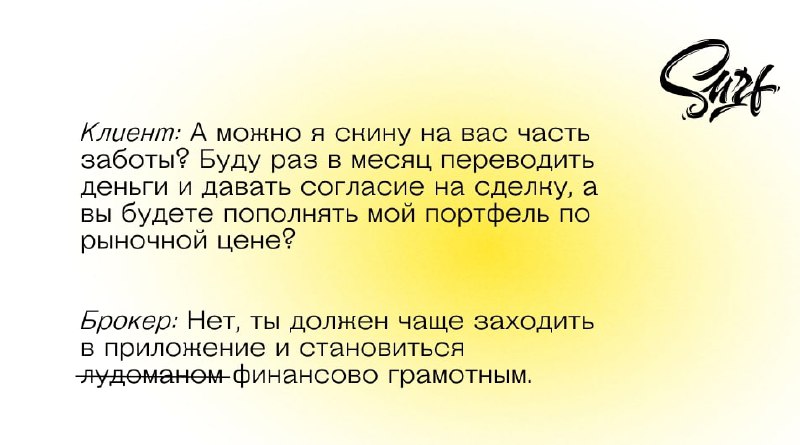

Инвестиционные приложения: как брокеры теряют клиентов.

Проблема 3: Ручные сделки вместо автоматических 📈

Продолжаем анализировать проблемные точки инвестиционных приложений. В этот раз разберём важность автоматических сделок.

Инвестор сам составляет портфель, следит за его наполнением и совершает сделки вручную.

Что не так? Начинающие инвесторы далеки от финансовых рынков. В большинстве случаев они хотят получить смесь самостоятельных решений и доверительного управления. Частично эту задачу решают биржевые инвестиционные фонды, которые предлагают купить часть готового портфеля. Но инвестору такой формат не всегда подходит: у него могут быть другие цели.

Что делать? Брокер может предложить готовый портфель из инструментов, соответствующих цели клиента и его капиталу. Пользователь может согласиться, отказаться или поменять в нëм ценные бумаги. Портфель может собираться автоматически. Например, клиент переводит раз в месяц часть зарплаты, а брокер предлагает ему купить ценные бумаги из списка, который пользователь подтвердил заранее. Одно нажатие — сделки по списку совершены.

Хотите узнать, как по нашему мнению выглядит идеальное инвестиционное приложение? Мы сделали концепт, в котором попробовали объединить интересы брокера и инвестора. И вот что у нас получилось.

#worst_practices

Проблема 3: Ручные сделки вместо автоматических 📈

Продолжаем анализировать проблемные точки инвестиционных приложений. В этот раз разберём важность автоматических сделок.

Инвестор сам составляет портфель, следит за его наполнением и совершает сделки вручную.

Что не так? Начинающие инвесторы далеки от финансовых рынков. В большинстве случаев они хотят получить смесь самостоятельных решений и доверительного управления. Частично эту задачу решают биржевые инвестиционные фонды, которые предлагают купить часть готового портфеля. Но инвестору такой формат не всегда подходит: у него могут быть другие цели.

Что делать? Брокер может предложить готовый портфель из инструментов, соответствующих цели клиента и его капиталу. Пользователь может согласиться, отказаться или поменять в нëм ценные бумаги. Портфель может собираться автоматически. Например, клиент переводит раз в месяц часть зарплаты, а брокер предлагает ему купить ценные бумаги из списка, который пользователь подтвердил заранее. Одно нажатие — сделки по списку совершены.

Хотите узнать, как по нашему мнению выглядит идеальное инвестиционное приложение? Мы сделали концепт, в котором попробовали объединить интересы брокера и инвестора. И вот что у нас получилось.

#worst_practices

{kind=link}

Детский банкинг в России и за границей: в чëм разница? 👦 💳

Детский банкинг в России только начинает развиваться, хотя за рубежом это направление активно растет, развивая финансовую грамотность подрастающего поколения. Давайте сравним текущую ситуацию у нас и за границей.

Особое внимание безопасности

Во всех детских приложениях в России и за рубежом особое внимание уделяют родительскому контролю. Это текстовые сообщения на телефон и почту или контроль аккаунта ребëнка из взрослого банковского приложения.

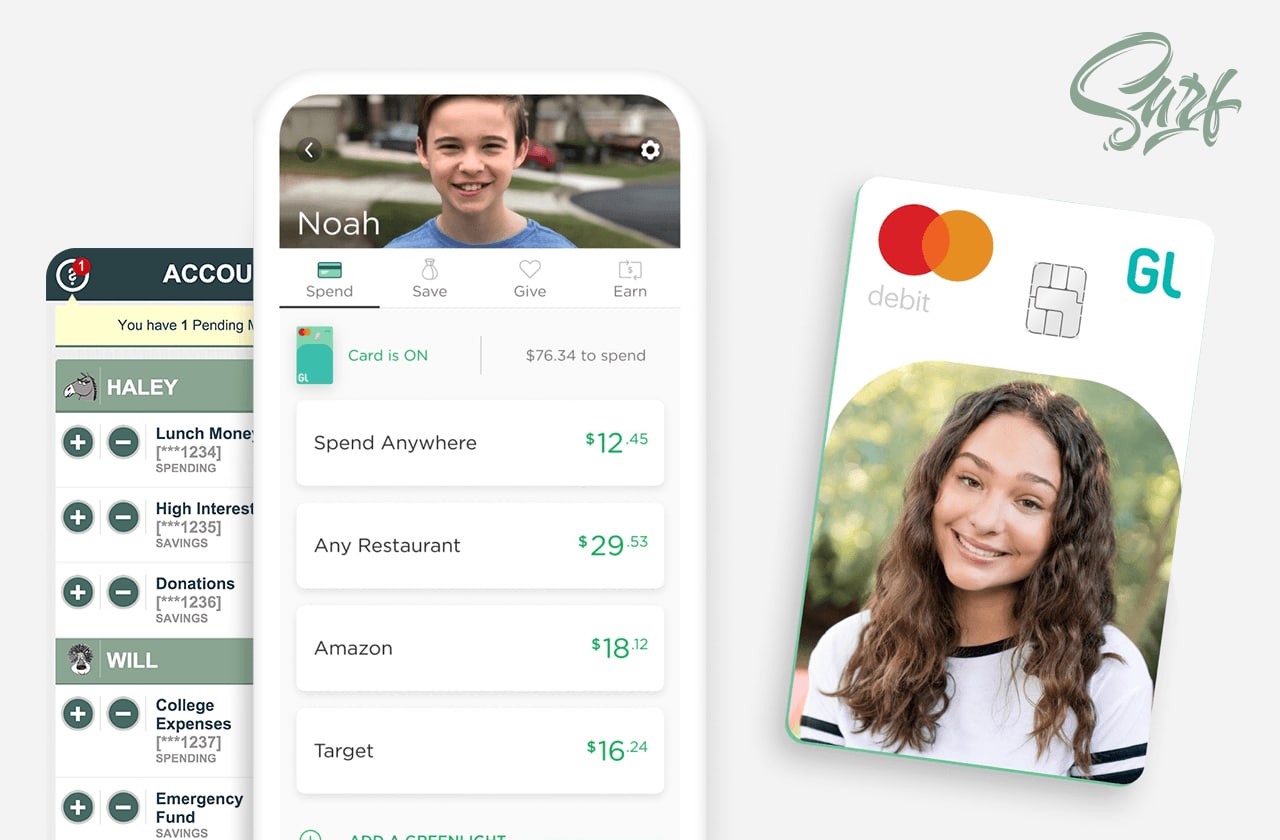

В США очень популярен сервис предоплаченной дебетовой карты Greenlight. Он на первой позиции рейтингов детских карт, количество скачиваний в Google Play — больше миллиона. Greenlight позиционирует себя как безопасный: «SAFETY FIRST. AND SECOND. AND THIRD».

Родители переводят ребëнку на карту карманные деньги. Этот платëж можно сделать автоматическим: с карты раз в какой-то период будет списываться определённая сумма. Родители сами выставляют пин-код, могут запрещать любые категории трат и контролировать все покупки, заблокировать карту ребëнка в любой момент из своего приложения. Овердрафт по этой карте невозможен.

Своя кредитная карта у ребëнка

В России для ребëнка существуют только дебетовые карты. В США можно в любом возрасте пользоваться кредиткой: это совместный с родителями счëт. При этом у родителей должна быть хорошая кредитная история. Обычно детям открывают безопасную кредитку, лимит небольшой — 200—300 долларов в месяц.

Ответственность за кредит несут родители: они обязуются положить на карту деньги, если ребëнок не смог пополнить счëт самостоятельно. Такой подход учит детей ответственности и «в бою» даëт понимание того, что такое кредит, как рассчитывать бюджет и к чему ведут необдуманные траты. Это также начало личной кредитной истории ребëнка.

#best_practice

Детский банкинг в России только начинает развиваться, хотя за рубежом это направление активно растет, развивая финансовую грамотность подрастающего поколения. Давайте сравним текущую ситуацию у нас и за границей.

Особое внимание безопасности

Во всех детских приложениях в России и за рубежом особое внимание уделяют родительскому контролю. Это текстовые сообщения на телефон и почту или контроль аккаунта ребëнка из взрослого банковского приложения.

В США очень популярен сервис предоплаченной дебетовой карты Greenlight. Он на первой позиции рейтингов детских карт, количество скачиваний в Google Play — больше миллиона. Greenlight позиционирует себя как безопасный: «SAFETY FIRST. AND SECOND. AND THIRD».

Родители переводят ребëнку на карту карманные деньги. Этот платëж можно сделать автоматическим: с карты раз в какой-то период будет списываться определённая сумма. Родители сами выставляют пин-код, могут запрещать любые категории трат и контролировать все покупки, заблокировать карту ребëнка в любой момент из своего приложения. Овердрафт по этой карте невозможен.

Своя кредитная карта у ребëнка

В России для ребëнка существуют только дебетовые карты. В США можно в любом возрасте пользоваться кредиткой: это совместный с родителями счëт. При этом у родителей должна быть хорошая кредитная история. Обычно детям открывают безопасную кредитку, лимит небольшой — 200—300 долларов в месяц.

Ответственность за кредит несут родители: они обязуются положить на карту деньги, если ребëнок не смог пополнить счëт самостоятельно. Такой подход учит детей ответственности и «в бою» даëт понимание того, что такое кредит, как рассчитывать бюджет и к чему ведут необдуманные траты. Это также начало личной кредитной истории ребëнка.

#best_practice

{kind=link}

Что такое D2C и как он поможет компании 🛍

Если лет 10 назад ритейлеры действительно диктовали условия производителям, то сейчас их диктует потребитель. Тот самый потребитель, которого большинство производителей видят только в данных купленных исследований. Однако чтобы достичь высокого уровня лояльности, надо знать, чего он хочет, буквально залезть к нему в голову. Это возможно только, если выстраивать с ним отношения напрямую.

Что такое D2C. Некоторые компании используют модель D2C, или direct-to-consumer. Многие думают, что это просто очередной канал продаж, однако нет, продажи в D2C — не главная ценность. D2C помогает решить главную задачу производителя — быть лицом к лицу с покупателем: видеть отклик, понимать потребности, доносить ценности своего бренда. Другими словами — владеть отношениями.

А ещё D2C помогает копить чистейшие данные — самое ценное, что только есть сегодня. Не те данные, что мы покупаем у агентств: с небольшими выборками и непрозрачными методами исследований. Мы получаем кристально объективные данные и видим поведение потребителя напрямую.

Отношения и данные — фундамент, на котором строится успех хорошего D2C.

Пример D2C. Этот подход активно использует компания Nike. Они не просто производят спортивную одежду — Nike пропагандируют здоровый и активный образ жизни. Компания создала приложение Nike Training Club, с помощью которого можно заниматься фитнесом дома. Nike организуют беговые мероприятия по всему миру и окружают членов клуба заботой. Если человек попадает в их систему, Nike с ним выстраивают личные отношения, из которых уже не так просто сбежать.

Такой подход помог Nike отказаться от «Амазона» и ничего при этом не потерять. Это революционный шаг для американского рынка, поскольку для большинства производителей «Амазон» — основная площадка продаж.

Почему D2C стоит использовать, даже если он не помогает вам продавать. Для ряда компаний D2C никогда не будет каналом прямых продаж из-за специфики продукции. Например, пока что российский закон запрещает продавать алкоголь в онлайне. Но никто не запрещает пивоваренным компаниям сделать приложение и внедрить программу лояльности по всей стране: запускать акции, давать доступ к лимитированным предложениям и уникальному контенту, интересному целевой аудитории. Всё это делается в обмен на лояльность и персональные данные, которые представляют для компаний наивысшую ценность.

В контексте D2C наиболее удобный инструмент взаимодействия с аудиторией — это мобильное приложение. Мы более 11 лет помогаем компаниям создавать сервисы, с которыми они получают достоверную информацию о своих пользователях, увеличивают LTV и коэффициент удержания. Подробней об этом читайте тут.

#best_practices

Если лет 10 назад ритейлеры действительно диктовали условия производителям, то сейчас их диктует потребитель. Тот самый потребитель, которого большинство производителей видят только в данных купленных исследований. Однако чтобы достичь высокого уровня лояльности, надо знать, чего он хочет, буквально залезть к нему в голову. Это возможно только, если выстраивать с ним отношения напрямую.

Что такое D2C. Некоторые компании используют модель D2C, или direct-to-consumer. Многие думают, что это просто очередной канал продаж, однако нет, продажи в D2C — не главная ценность. D2C помогает решить главную задачу производителя — быть лицом к лицу с покупателем: видеть отклик, понимать потребности, доносить ценности своего бренда. Другими словами — владеть отношениями.

А ещё D2C помогает копить чистейшие данные — самое ценное, что только есть сегодня. Не те данные, что мы покупаем у агентств: с небольшими выборками и непрозрачными методами исследований. Мы получаем кристально объективные данные и видим поведение потребителя напрямую.

Отношения и данные — фундамент, на котором строится успех хорошего D2C.

Пример D2C. Этот подход активно использует компания Nike. Они не просто производят спортивную одежду — Nike пропагандируют здоровый и активный образ жизни. Компания создала приложение Nike Training Club, с помощью которого можно заниматься фитнесом дома. Nike организуют беговые мероприятия по всему миру и окружают членов клуба заботой. Если человек попадает в их систему, Nike с ним выстраивают личные отношения, из которых уже не так просто сбежать.

Такой подход помог Nike отказаться от «Амазона» и ничего при этом не потерять. Это революционный шаг для американского рынка, поскольку для большинства производителей «Амазон» — основная площадка продаж.

Почему D2C стоит использовать, даже если он не помогает вам продавать. Для ряда компаний D2C никогда не будет каналом прямых продаж из-за специфики продукции. Например, пока что российский закон запрещает продавать алкоголь в онлайне. Но никто не запрещает пивоваренным компаниям сделать приложение и внедрить программу лояльности по всей стране: запускать акции, давать доступ к лимитированным предложениям и уникальному контенту, интересному целевой аудитории. Всё это делается в обмен на лояльность и персональные данные, которые представляют для компаний наивысшую ценность.

В контексте D2C наиболее удобный инструмент взаимодействия с аудиторией — это мобильное приложение. Мы более 11 лет помогаем компаниям создавать сервисы, с которыми они получают достоверную информацию о своих пользователях, увеличивают LTV и коэффициент удержания. Подробней об этом читайте тут.

#best_practices

{kind=link}

Этапы продуктовой стратегии 🤳

Сегодня немного теории. Давайте посмотрим, какие этапы стратегического развития должны быть проработаны у компании, чтобы можно было сформировать корректную продуктовую стратегию.

Сформулирована миссия компании. Каким ваша компания видит мир и как именно хочет его изменить.

Миссия определяет предназначение компании. Все великие компании следуют миссии и стараются согласовывать с ней свои стратегические инициативы. Хорошая миссия вдохновляет и взывает к эмоциям. Она мотивирует команду каждый день приходить на работу, а клиентов — принимать изменения, внедряемые командой. Миссия – самый монументальный этап стратегии, поэтому нельзя ограничиваться текущим состоянием — но и текущую позицию компании тоже важно учитывать.

Есть стратегия компании. Логический план, благодаря которому ваша компания воплотит в жизнь свою миссию.

Стратегия вытекает из миссии. Это план ее реализации. Она чётко описывает последовательность шагов, учитывает положение компании на рынке, уникальные сильные стороны и совокупность ситуационных рисков/допущений, влияющих на план.

Выработана продуктовая стратегия. План того, как отдельный продукт приведет в действие свою часть стратегии компании.

Продуктовая стратегия — ключевое звено между задачами компании (её миссией и стратегией) и работой продуктовой группы (план развития продукта и цели). Залог эффективной продуктовой стратегии — чёткое понимание того, чего хочет добиться компания.

Есть план развития продукта. Продуктовая стратегия, распределённая по временной шкале.

Как только команда определила чёткую продуктовую стратегию, она сможет определить этапы реализации, то есть создать план развития продукта. Важно не путать очередность: сначала нужно разработать план развития продукта и только потом – цели. Проработанный план помогает сосредоточиться на важном — ценности для клиентов.

Понятны цели продукта. Результаты, по которым можно измерить выполнение стратегии.

Последний этап разработки продуктовой стратегии. Чаще всего их определяют как изменение показателя, который поддается количественной оценке. Например, «увеличить возврат новых пользователей на следующий день на 5%». Хотя это не обязательно: иногда лучший способ измерить прогресс — установить срок выполнения задачи, например «запустить новый онбординг к 5 марта».

И только после последовательного прохождения каждого из этих этапов можно сформировать этапы продуктовой стратегии.

#инструкции

Сегодня немного теории. Давайте посмотрим, какие этапы стратегического развития должны быть проработаны у компании, чтобы можно было сформировать корректную продуктовую стратегию.

Сформулирована миссия компании. Каким ваша компания видит мир и как именно хочет его изменить.

Миссия определяет предназначение компании. Все великие компании следуют миссии и стараются согласовывать с ней свои стратегические инициативы. Хорошая миссия вдохновляет и взывает к эмоциям. Она мотивирует команду каждый день приходить на работу, а клиентов — принимать изменения, внедряемые командой. Миссия – самый монументальный этап стратегии, поэтому нельзя ограничиваться текущим состоянием — но и текущую позицию компании тоже важно учитывать.

Есть стратегия компании. Логический план, благодаря которому ваша компания воплотит в жизнь свою миссию.

Стратегия вытекает из миссии. Это план ее реализации. Она чётко описывает последовательность шагов, учитывает положение компании на рынке, уникальные сильные стороны и совокупность ситуационных рисков/допущений, влияющих на план.

Выработана продуктовая стратегия. План того, как отдельный продукт приведет в действие свою часть стратегии компании.

Продуктовая стратегия — ключевое звено между задачами компании (её миссией и стратегией) и работой продуктовой группы (план развития продукта и цели). Залог эффективной продуктовой стратегии — чёткое понимание того, чего хочет добиться компания.

Есть план развития продукта. Продуктовая стратегия, распределённая по временной шкале.

Как только команда определила чёткую продуктовую стратегию, она сможет определить этапы реализации, то есть создать план развития продукта. Важно не путать очередность: сначала нужно разработать план развития продукта и только потом – цели. Проработанный план помогает сосредоточиться на важном — ценности для клиентов.

Понятны цели продукта. Результаты, по которым можно измерить выполнение стратегии.

Последний этап разработки продуктовой стратегии. Чаще всего их определяют как изменение показателя, который поддается количественной оценке. Например, «увеличить возврат новых пользователей на следующий день на 5%». Хотя это не обязательно: иногда лучший способ измерить прогресс — установить срок выполнения задачи, например «запустить новый онбординг к 5 марта».

И только после последовательного прохождения каждого из этих этапов можно сформировать этапы продуктовой стратегии.

#инструкции

{kind=link}

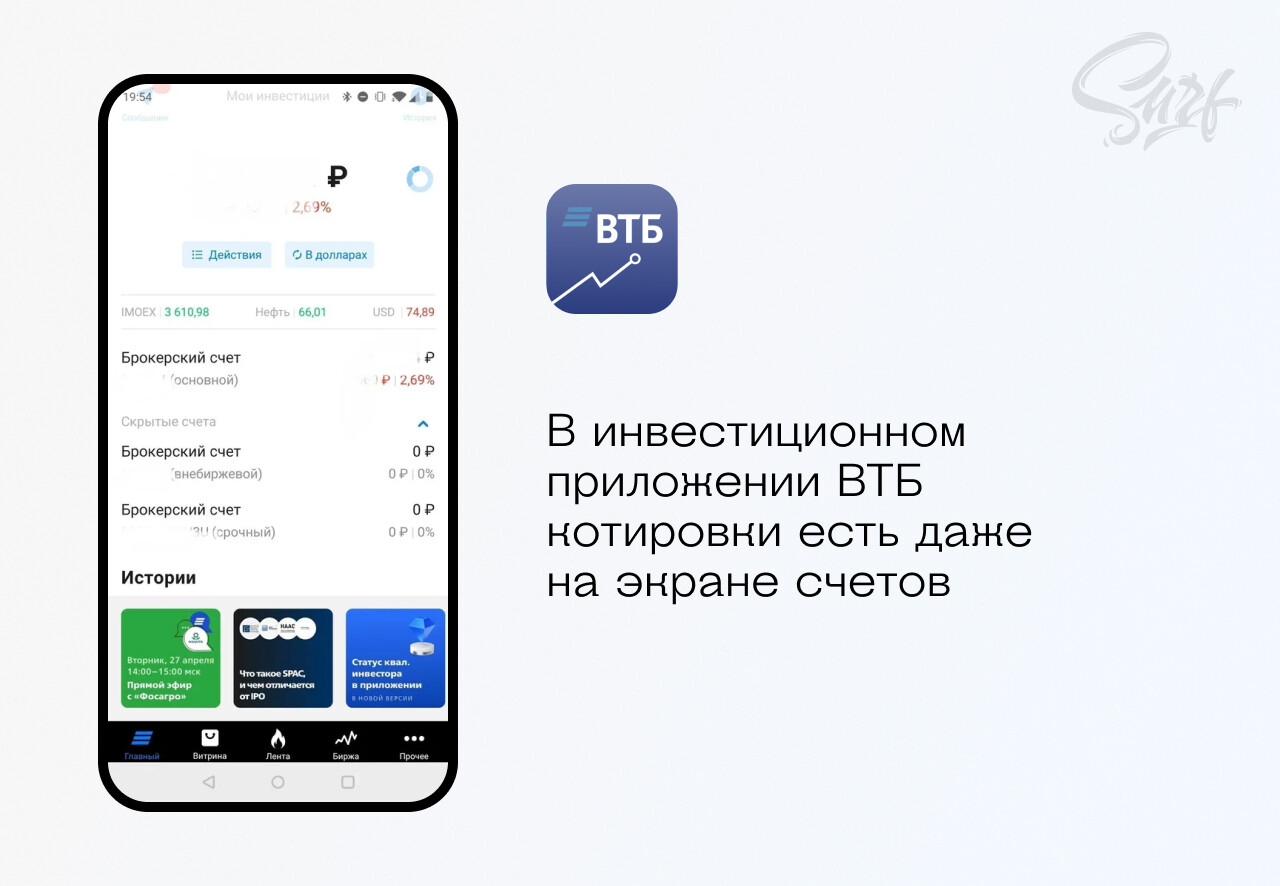

Инвестиционные приложения: как брокеры теряют клиентов.

Проблема 4: Повышение тревожности вместо того, чтобы успокоить 🙁

Графики и котировки на базовых экранах вовлекают пользователя и повышают engagement rate. Но это неправильные входы: вместо получения комфорта у пользователя повышается тревога.

Клиент: Я не хочу бояться и следить за котировками. Я хочу заходить в приложение один раз в месяц или год смотреть, как дела на счёте.

Брокер: Смотри, какие графики, стрелочки: красные, зелёные. Завораживает, правда? С портфелем всë хорошо. Правда, эти ребята упали на 10%, а эти выросли на 15%, зато остальные на месте!

Что не так? Возможно, клиент совершит несколько необдуманных сделок и принесëт брокеру комиссию. Но если приложение будет ассоциироваться с неприятным волнением, пользователь скоро не захочет в него возвращаться.

Как исправить? Выход — позволить инвестору самому настраивать интерфейс. Например, убрать с главного экрана графики и дать человеку возможность отключать в настройках стрелочки «рост-падение» в списке ценных бумаг.

Мы проанализировали все проблемные места существующих инвест-приложений и разработали концепт мобильного приложения, которое поможет брокеру и клиенту. Подробнее читайте о нём здесь.

#worst_practices

Проблема 4: Повышение тревожности вместо того, чтобы успокоить 🙁

Графики и котировки на базовых экранах вовлекают пользователя и повышают engagement rate. Но это неправильные входы: вместо получения комфорта у пользователя повышается тревога.

Клиент: Я не хочу бояться и следить за котировками. Я хочу заходить в приложение один раз в месяц или год смотреть, как дела на счёте.

Брокер: Смотри, какие графики, стрелочки: красные, зелёные. Завораживает, правда? С портфелем всë хорошо. Правда, эти ребята упали на 10%, а эти выросли на 15%, зато остальные на месте!

Что не так? Возможно, клиент совершит несколько необдуманных сделок и принесëт брокеру комиссию. Но если приложение будет ассоциироваться с неприятным волнением, пользователь скоро не захочет в него возвращаться.

Как исправить? Выход — позволить инвестору самому настраивать интерфейс. Например, убрать с главного экрана графики и дать человеку возможность отключать в настройках стрелочки «рост-падение» в списке ценных бумаг.

Мы проанализировали все проблемные места существующих инвест-приложений и разработали концепт мобильного приложения, которое поможет брокеру и клиенту. Подробнее читайте о нём здесь.

#worst_practices

{kind=link}

Детский банкинг в России и за границей: в чëм разница?👩👧👧

Продолжаем исследовать различия между банковскими мобильными приложениями у нас и за рубежом. Сегодня остановимся на трёх важных аспектах.

1️⃣Возможность сберегать и инвестировать в акции

В США некоторые банки предлагают детям стать инвесторами. Например, в виртуальном семейном банке FamZoo ребëнок выбирает акции, которые хочет купить, и приобретает их в приложении понарошку. Так он составляет свой инвестиционный портфель. Раз в месяц «котировки» акций пересчитываются, а с родительского счëта списываются проценты дохода. Когда ребëнок будет готов продать акции, деньги с «инвестиционного» счëта поступят ему на карту.

В FamZoo родитель может целиком выступать банком для своего ребëнка: выдавать ссуды, выплачивать зарплату, удерживать штрафы, платить процент на сбережения.

2️⃣Полноценное обучение финансовой грамотности

В российских банковских приложениях для детей обучению уделено мало внимания. Английский онлайн-банк NatWest подошëл к делу серьëзно: он обучает детей не только онлайн, но и проводит офлайн-уроки в школах Великобритании. Это игры, видео, истории из жизни, которые учат детей финансовой безопасности.

3️⃣Плата за выполненные задания

Психологи и родители размышляют, нужно ли поощрять ребëнка деньгами. Банки не сомневаются и внедряют эту функцию в свои приложения. Интерфейс у раздела с заданиями разный, а смысл один: родитель назначает цену за «работу», а ребëнок получает на счëт деньги, если еë выполнил.

Кроме денег в детских приложениях бывает и другая мотивация: значки, которые надо заслужить. Их выдают за достижение целей. Например, если ребёнок выполнил все задания родителей за неделю или накопил желаемую сумму.

#best_practices

Продолжаем исследовать различия между банковскими мобильными приложениями у нас и за рубежом. Сегодня остановимся на трёх важных аспектах.

1️⃣Возможность сберегать и инвестировать в акции

В США некоторые банки предлагают детям стать инвесторами. Например, в виртуальном семейном банке FamZoo ребëнок выбирает акции, которые хочет купить, и приобретает их в приложении понарошку. Так он составляет свой инвестиционный портфель. Раз в месяц «котировки» акций пересчитываются, а с родительского счëта списываются проценты дохода. Когда ребëнок будет готов продать акции, деньги с «инвестиционного» счëта поступят ему на карту.

В FamZoo родитель может целиком выступать банком для своего ребëнка: выдавать ссуды, выплачивать зарплату, удерживать штрафы, платить процент на сбережения.

2️⃣Полноценное обучение финансовой грамотности

В российских банковских приложениях для детей обучению уделено мало внимания. Английский онлайн-банк NatWest подошëл к делу серьëзно: он обучает детей не только онлайн, но и проводит офлайн-уроки в школах Великобритании. Это игры, видео, истории из жизни, которые учат детей финансовой безопасности.

3️⃣Плата за выполненные задания

Психологи и родители размышляют, нужно ли поощрять ребëнка деньгами. Банки не сомневаются и внедряют эту функцию в свои приложения. Интерфейс у раздела с заданиями разный, а смысл один: родитель назначает цену за «работу», а ребëнок получает на счëт деньги, если еë выполнил.

Кроме денег в детских приложениях бывает и другая мотивация: значки, которые надо заслужить. Их выдают за достижение целей. Например, если ребёнок выполнил все задания родителей за неделю или накопил желаемую сумму.

#best_practices

{kind=link}

Зачем компании собирать данные и что с ними делать📥

Одним из основных преимуществ модели взаимодействия компании и потребителей D2C (direct-to-consumer) является возможность копить данные о пользователях продукта. В чём ценность этих данных для бизнеса?

Данные позволяют владеть актуальной информацией о спросе. Если вы получаете мгновенную реакцию покупателей, вам проще менять линейку продуктов, прогнозировать спрос, строить планы производства и закупок, проводить A/B-тесты, находить оптимальную цену.

Можно привлечь аудиторию с помощью персонализации продукта. За что люди готовы платить больше, так это за продукт, созданный под их потребности и при этом с их минимальным участием. В горе накопленных данных обязательно найдутся неочевидные инсайты. Искать их можно и вручную, но лучше с помощью машинного обучения. Хороших примеров на рынке уже масса. По этому пути пошли JustRight: они продают не просто корма для собак, а сбалансированное питание для отдельно взятого питомца. Рацион подобран исходя из состояния здоровья, образа жизни и вкусовых предпочтений собаки. Хозяину нужно просто оформить подписку — и раз в месяц с него будут списывать фиксированную сумму, а взамен будут присылать еду для собаки.

Точно оценивать эффективность рекламы. Производители не любят говорить об этом публично, но в личном общении жалуются — у многих маркетинг работает по принципу ковровой бомбардировки. Бюджеты на телерекламу и наружку вбрасываются бешеные, но эффект отследить невозможно, потому что а) он косвенный, б) все делается одновременно. В D2C же понятно всё, ведь есть точные цифровые метрики.

Строить предиктивные модели. Успех бизнеса зависит от качества принимаемых решений. Такие решения часто бывают очень рискованными. Снизить риски помогут модели предиктивной аналитики. Что случится с продажами, если через полгода инфляция вырастет в четыре раза? Нужно ли поднимать объемы производства к следующему сезону? Чем больше данных — тем точнее ответы.

Оптимизировать ценовую политику. Найти идеальное соотношение наценки к прибыли — мечта любого бизнеса. Фундамент для решения такой задачи — тоже накопленные данные.

#D2C #best_practices

Одним из основных преимуществ модели взаимодействия компании и потребителей D2C (direct-to-consumer) является возможность копить данные о пользователях продукта. В чём ценность этих данных для бизнеса?

Данные позволяют владеть актуальной информацией о спросе. Если вы получаете мгновенную реакцию покупателей, вам проще менять линейку продуктов, прогнозировать спрос, строить планы производства и закупок, проводить A/B-тесты, находить оптимальную цену.

Можно привлечь аудиторию с помощью персонализации продукта. За что люди готовы платить больше, так это за продукт, созданный под их потребности и при этом с их минимальным участием. В горе накопленных данных обязательно найдутся неочевидные инсайты. Искать их можно и вручную, но лучше с помощью машинного обучения. Хороших примеров на рынке уже масса. По этому пути пошли JustRight: они продают не просто корма для собак, а сбалансированное питание для отдельно взятого питомца. Рацион подобран исходя из состояния здоровья, образа жизни и вкусовых предпочтений собаки. Хозяину нужно просто оформить подписку — и раз в месяц с него будут списывать фиксированную сумму, а взамен будут присылать еду для собаки.

Точно оценивать эффективность рекламы. Производители не любят говорить об этом публично, но в личном общении жалуются — у многих маркетинг работает по принципу ковровой бомбардировки. Бюджеты на телерекламу и наружку вбрасываются бешеные, но эффект отследить невозможно, потому что а) он косвенный, б) все делается одновременно. В D2C же понятно всё, ведь есть точные цифровые метрики.

Строить предиктивные модели. Успех бизнеса зависит от качества принимаемых решений. Такие решения часто бывают очень рискованными. Снизить риски помогут модели предиктивной аналитики. Что случится с продажами, если через полгода инфляция вырастет в четыре раза? Нужно ли поднимать объемы производства к следующему сезону? Чем больше данных — тем точнее ответы.

Оптимизировать ценовую политику. Найти идеальное соотношение наценки к прибыли — мечта любого бизнеса. Фундамент для решения такой задачи — тоже накопленные данные.

#D2C #best_practices

Как мы сделали для сети «Бетховен» приложение, с которым пользователи стали покупать в три раза чаще 🦮

Мы в Surf разработали новое приложение для сети зоомагазинов «Бетховен». В первый же месяц после запуска конверсия «визит -> покупка» выросла втрое по сравнению со старым приложением — с 5 до 15%. Рассказываем, за счёт чего удалось достигнуть такого результата.

Системный подход к задаче – залог успеха проекта. Клиент пришёл к нам с чётким пониманием задачи и списком «болей»: в первую очередь, сосредоточиться нужно было на удобстве пользователя при выборе в каталоге и оформлении заказа. Поэтому начали работу на проектом с построения идеально выверенного flow, которое позволит клиентам магазина делать заказ быстро и легко.

CJM (Customer Journey Map) помогла Бетховену. На CJM-воркшопе и серии глубинных интервью выявили потребности клиентов и возможные проблемы. Отдельно рассмотрели все негативные ситуации, из-за которых пользователи могут отказаться от покупки в приложении.

Результаты такого анализа вместе с проработкой каждого шага клиента в приложении помогли определить критерии важности. Вместе с командой «Бетховена» мы расставили приоритеты и определили, как будет выглядеть дорожная карта развития приложения — какие фичи необходимы уже в первом релизе, а какие можно реализовать позже.

Функциональность определила дизайн. Все дизайнерские решения мы оценивали с точки зрения того, насколько они понятны и удобны для пользователей. Например, увеличили кнопки и текст, чтобы приложением могли пользоваться люди с плохим зрением.

Чтобы улучшить флоу заказа, мы:

- Детально проанализировали прототипы.

- Добавили фильтры для удобной работы с каталогом.

- Сделали информативную карточку товара.

- Добавили варианты доставки.

- Реализовали инструменты для анализа поведения пользователей.

Подробнее о кейсе «Бетховен» читайте на нашем сайте.

Мы в Surf разработали новое приложение для сети зоомагазинов «Бетховен». В первый же месяц после запуска конверсия «визит -> покупка» выросла втрое по сравнению со старым приложением — с 5 до 15%. Рассказываем, за счёт чего удалось достигнуть такого результата.

Системный подход к задаче – залог успеха проекта. Клиент пришёл к нам с чётким пониманием задачи и списком «болей»: в первую очередь, сосредоточиться нужно было на удобстве пользователя при выборе в каталоге и оформлении заказа. Поэтому начали работу на проектом с построения идеально выверенного flow, которое позволит клиентам магазина делать заказ быстро и легко.

CJM (Customer Journey Map) помогла Бетховену. На CJM-воркшопе и серии глубинных интервью выявили потребности клиентов и возможные проблемы. Отдельно рассмотрели все негативные ситуации, из-за которых пользователи могут отказаться от покупки в приложении.

Результаты такого анализа вместе с проработкой каждого шага клиента в приложении помогли определить критерии важности. Вместе с командой «Бетховена» мы расставили приоритеты и определили, как будет выглядеть дорожная карта развития приложения — какие фичи необходимы уже в первом релизе, а какие можно реализовать позже.

Функциональность определила дизайн. Все дизайнерские решения мы оценивали с точки зрения того, насколько они понятны и удобны для пользователей. Например, увеличили кнопки и текст, чтобы приложением могли пользоваться люди с плохим зрением.

Чтобы улучшить флоу заказа, мы:

- Детально проанализировали прототипы.

- Добавили фильтры для удобной работы с каталогом.

- Сделали информативную карточку товара.

- Добавили варианты доставки.

- Реализовали инструменты для анализа поведения пользователей.

Подробнее о кейсе «Бетховен» читайте на нашем сайте.

{kind=link}

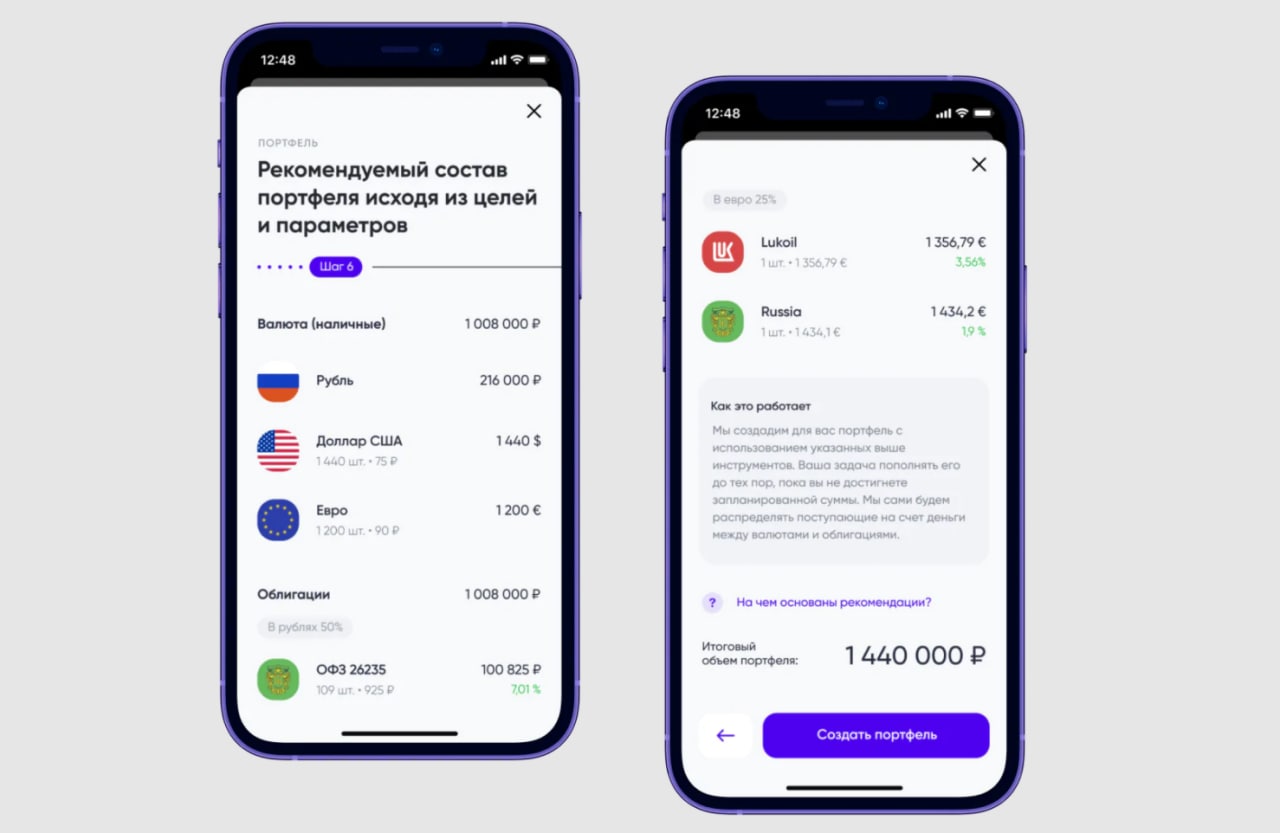

Каким должно быть идеальное инвестиционное приложение 📈

Банки тратят много денег на привлечение клиентов в инвестиции, но по статистике Московской биржи около 80% зарегистрированных на бирже пользователей не совершают сделок и уходят. А что если услышать новичков и сделать приложение, которое поможет им остаться? Мы сделали концепт, в котором попробовали объединить интересы брокера и инвестора. И вот что у нас получилось.

🤳 Снимаем страхи и сомнения инвесторов. Чтобы клиент возвращался в приложение, оно должно быть не только красивым и удобным, но и точно отвечать потребностям и болям. Например, снимать страх.

🤳 Узнаëм у инвестора, зачем он пришëл. Цель инвестиций определяет активность человека и инструменты, которые ему нужно предложить. Одна часть капитала может быть отдана под пассивное инвестирование, а другая — под активное. Это разный подход и разные риски. Виртуальный ассистент выясняет, каких целей человек хочет достичь, чтобы предложить решения, которые подходят именно ему.

🤳 Уточняем предпочтения в валюте и размер капитала. Чтобы создать портфель, нужно учитывать размер капитала инвестора и его предпочтения по валюте инвестирования. Так клиент может быть уверен, что в портфель не попадут бумаги, которые он не может купить, и ему не придётся фильтровать покупки вручную.

🤳 Помогаем инвестору не бояться сложного. В зависимости от цели система может рассчитать правильные соотношения бумаг и валюты для соблюдения риска и сбалансированности портфеля.

🤳 Даëм инвестору возможность решать самому. Когда портфель собран, инвестор может принять предложение или воспользоваться им как подсказкой и самостоятельно поменять параметры: изменить соотношения, исключить определённые ценные бумаги или поменять их на аналоги.

Хотите узнать больше о концепте приложения, которое поможет брокеру и клиенту? Подробнее о нём читайте тут.

Банки тратят много денег на привлечение клиентов в инвестиции, но по статистике Московской биржи около 80% зарегистрированных на бирже пользователей не совершают сделок и уходят. А что если услышать новичков и сделать приложение, которое поможет им остаться? Мы сделали концепт, в котором попробовали объединить интересы брокера и инвестора. И вот что у нас получилось.

🤳 Снимаем страхи и сомнения инвесторов. Чтобы клиент возвращался в приложение, оно должно быть не только красивым и удобным, но и точно отвечать потребностям и болям. Например, снимать страх.

🤳 Узнаëм у инвестора, зачем он пришëл. Цель инвестиций определяет активность человека и инструменты, которые ему нужно предложить. Одна часть капитала может быть отдана под пассивное инвестирование, а другая — под активное. Это разный подход и разные риски. Виртуальный ассистент выясняет, каких целей человек хочет достичь, чтобы предложить решения, которые подходят именно ему.