Разбор детских приложений: Тинькофф Джуниор. Опыт ребенка 🧒🏼

Мама семилетней Марго рассказывает об опыте использования приложения Тинькофф Джуниор своей дочери.

Сотрудник доставил карту, мы установили приложение и пополнили счёт. Теперь можно делать покупки, оплачивая их пластиком или бесконтактно. Марго предпочитает физическую карту.

Пройдёмся по разделам таб бара.

Главная. Отображаются состояние счёта и полезные советы: например, как пользоваться картой.

Открыть новый продукт. Здесь можно создать себе копилку или привязать карту другого банка.

События. Отображается история расходов ребёнка.

Позвонить. В разделе есть кнопка «Мой телефон» в дизайне оператора связи, чтобы быстро пополнить баланс своего номера.

Чат. Страница копирует взрослое приложение, и это единственный способ связи с поддержкой.

Ещё. На этой странице — специальные предложения от партнёров и задания от родителей. Спецпредложения детям вряд ли интересны, а вот задания — да. Родитель даёт ребенку задание, устанавливает цену. Ребенок выполняет, отмечает это в своем приложении. Родитель получает оповещение, подтверждает выполнение, и деньги автоматически перечисляются на счёт ребёнка.

Резюме. В целом, приложение удобное. Оно похоже на «взрослое» приложение Тинькофф, и в нём всё понятно. Карту доставляют прямо домой, можно выбрать дизайн из трёх вариантов.

Кроме собственно карточного счета в приложении есть «Копилка», куда ребенок может складывать деньги. На них добавляется процент на остаток.

В приложении есть яркие сториз, обучающие обращению с деньгами: например, как накопить на крупную покупку или защитить свой счёт контрольным вопросом.

#best_practices #финтех

Мама семилетней Марго рассказывает об опыте использования приложения Тинькофф Джуниор своей дочери.

Сотрудник доставил карту, мы установили приложение и пополнили счёт. Теперь можно делать покупки, оплачивая их пластиком или бесконтактно. Марго предпочитает физическую карту.

Пройдёмся по разделам таб бара.

Главная. Отображаются состояние счёта и полезные советы: например, как пользоваться картой.

Открыть новый продукт. Здесь можно создать себе копилку или привязать карту другого банка.

События. Отображается история расходов ребёнка.

Позвонить. В разделе есть кнопка «Мой телефон» в дизайне оператора связи, чтобы быстро пополнить баланс своего номера.

Чат. Страница копирует взрослое приложение, и это единственный способ связи с поддержкой.

Ещё. На этой странице — специальные предложения от партнёров и задания от родителей. Спецпредложения детям вряд ли интересны, а вот задания — да. Родитель даёт ребенку задание, устанавливает цену. Ребенок выполняет, отмечает это в своем приложении. Родитель получает оповещение, подтверждает выполнение, и деньги автоматически перечисляются на счёт ребёнка.

Резюме. В целом, приложение удобное. Оно похоже на «взрослое» приложение Тинькофф, и в нём всё понятно. Карту доставляют прямо домой, можно выбрать дизайн из трёх вариантов.

Кроме собственно карточного счета в приложении есть «Копилка», куда ребенок может складывать деньги. На них добавляется процент на остаток.

В приложении есть яркие сториз, обучающие обращению с деньгами: например, как накопить на крупную покупку или защитить свой счёт контрольным вопросом.

#best_practices #финтех

{kind=link}

Коробочное решение vs кастомная разработка: особенности 🤳

Отказ от диджитализации для ритейлера или e-commerce-компании — это риск остаться в безнадёжно отстающих и потерять большой сегмент рынка. В контексте популярности мобильных устройств «хорошим тоном» становится наличие мобильного приложения. Выбирая приемлемый для себя вариант, компании идут по одному из двух путей: покупают «коробочное решение» или заказывают разработку «под себя», так называемую кастомную. Разберём на примерах, кому и когда стоит выбрать «коробку», а кто теряет большой процент выручки, отказываясь от кастомной разработки собственного приложения.

Коробочное решение в мобильной разработке — это готовый набор инструментов для создания приложения, как «рамочный договор» в отношении сторон. Многие ритейлеры начинают именно с «коробок», так как они дешевле. К тому же владельцев прельщает быстрый запуск. Проект можно запустить за 2–3 месяца. Это большой плюс — собственники бизнеса могут «пощупать рынок» и протестировать свои гипотезы с относительно малыми затратами и потерями. Из такого запуска станет ясно — нужно ли их клиентам мобильное приложение.

Кастомная разработка принципиально отличается подходом. В этом случае приложение создаётся с нуля, под потребности конкретной компании и её покупателей. Это всегда команда, заточенная под определённый проект. Мы в Surf более 11 лет занимаемся именно кастомной разработкой.

В следующих постах мы разберём плюсы и минусы обоих подходов. И покажем на кейсах, в каких случаях компания теряет большой процент выручки, отказываясь от кастома. А в каких — достаточно коробочного решения.

#best_practices

Отказ от диджитализации для ритейлера или e-commerce-компании — это риск остаться в безнадёжно отстающих и потерять большой сегмент рынка. В контексте популярности мобильных устройств «хорошим тоном» становится наличие мобильного приложения. Выбирая приемлемый для себя вариант, компании идут по одному из двух путей: покупают «коробочное решение» или заказывают разработку «под себя», так называемую кастомную. Разберём на примерах, кому и когда стоит выбрать «коробку», а кто теряет большой процент выручки, отказываясь от кастомной разработки собственного приложения.

Коробочное решение в мобильной разработке — это готовый набор инструментов для создания приложения, как «рамочный договор» в отношении сторон. Многие ритейлеры начинают именно с «коробок», так как они дешевле. К тому же владельцев прельщает быстрый запуск. Проект можно запустить за 2–3 месяца. Это большой плюс — собственники бизнеса могут «пощупать рынок» и протестировать свои гипотезы с относительно малыми затратами и потерями. Из такого запуска станет ясно — нужно ли их клиентам мобильное приложение.

Кастомная разработка принципиально отличается подходом. В этом случае приложение создаётся с нуля, под потребности конкретной компании и её покупателей. Это всегда команда, заточенная под определённый проект. Мы в Surf более 11 лет занимаемся именно кастомной разработкой.

В следующих постах мы разберём плюсы и минусы обоих подходов. И покажем на кейсах, в каких случаях компания теряет большой процент выручки, отказываясь от кастома. А в каких — достаточно коробочного решения.

#best_practices

Surf

Портфолио работ компании Surf по разработке мобильных приложений и дизайну интерфейсов

Кейсы Surf по разработке и созданию мобильных и веб-приложений, проектированию и дизайну интерфейсов

Коробочное решение: плюсы и минусы по сравнению с кастомной разработкой 🤳

➕ Плюсы

- Быстрый запуск за 2–3 месяца.

- Быстрая проверка гипотезы. Готовое решение позволяет оперативно проверить гипотезу и выяснить: насколько приложение вообще нужно вашему бизнесу, а также, что нужно вашим клиентам.

- Минимум разработки собственными силами. Создать проект на конструкторе кажется проще, но не забывайте, что ваш бэкенд должен быть готов к разработке и поддержке коробочного приложения.

- Не нужны сложные процессы по внедрению и доработке. Набор функционала настолько минимален, что, как правило, не влечёт за собой больших инвестиций на доработки по бэкенду. А также это ограничение не позволяет уйти в длинное проектирование и дебаты внутри компании по поводу дизайна, структуры и фич в приложении.

- Бюджетное решение. Стоимость коробочного решения с развёрнутым функционалом составляет от 500 тысяч до 1 млн рублей.

➖ Минусы

- Низкая конверсия. Самый очевидный и критичный минус для ритейла любой сферы — конверсия. Конверсия в коробочном приложении — 0.05–4% (со слов наших клиентов), в кастомном — 3–22%. Конверсия 22% после перехода с коробочного на кастомное решение — это реальный кейс из нашей практики.

Причина низкой конверсии коробок — минимальный набор рабочих кейсов и неудобное флоу заказа. Покупателю сложно сделать заказ, приложение не закрывает его базовых потребностей, соответственно, он может отказаться от покупки на полпути или вовсе удалить приложение.

Зачастую компании тратят больше денег на маркетинг, чем на разработку качественного ПО. В результате пользователей «наливают», привлекая их через маркетинговые каналы, но из-за низкого качества приложения они уходят. В итоге, бизнес разочарован в результате, и проект больше не развивается.

Узнать больше о кастомной разработке в Surf и ознакомиться с кейсами можно тут.

#worst_practices

➕ Плюсы

- Быстрый запуск за 2–3 месяца.

- Быстрая проверка гипотезы. Готовое решение позволяет оперативно проверить гипотезу и выяснить: насколько приложение вообще нужно вашему бизнесу, а также, что нужно вашим клиентам.

- Минимум разработки собственными силами. Создать проект на конструкторе кажется проще, но не забывайте, что ваш бэкенд должен быть готов к разработке и поддержке коробочного приложения.

- Не нужны сложные процессы по внедрению и доработке. Набор функционала настолько минимален, что, как правило, не влечёт за собой больших инвестиций на доработки по бэкенду. А также это ограничение не позволяет уйти в длинное проектирование и дебаты внутри компании по поводу дизайна, структуры и фич в приложении.

- Бюджетное решение. Стоимость коробочного решения с развёрнутым функционалом составляет от 500 тысяч до 1 млн рублей.

➖ Минусы

- Низкая конверсия. Самый очевидный и критичный минус для ритейла любой сферы — конверсия. Конверсия в коробочном приложении — 0.05–4% (со слов наших клиентов), в кастомном — 3–22%. Конверсия 22% после перехода с коробочного на кастомное решение — это реальный кейс из нашей практики.

Причина низкой конверсии коробок — минимальный набор рабочих кейсов и неудобное флоу заказа. Покупателю сложно сделать заказ, приложение не закрывает его базовых потребностей, соответственно, он может отказаться от покупки на полпути или вовсе удалить приложение.

Зачастую компании тратят больше денег на маркетинг, чем на разработку качественного ПО. В результате пользователей «наливают», привлекая их через маркетинговые каналы, но из-за низкого качества приложения они уходят. В итоге, бизнес разочарован в результате, и проект больше не развивается.

Узнать больше о кастомной разработке в Surf и ознакомиться с кейсами можно тут.

#worst_practices

Surf

Компания по разработке ПО и приложений на заказ | Surf

Первые разработчики мобильных приложений на Flutter в России. Создание мобильных приложений, проектирование и дизайн интерфейсов, цифровизация бизнеса.

Применение AR в маркетинге 📊

Продолжаем разбираться с тем, кто и как использует дополненную реальность. Сегодня поговорим о маркетинге. Самые распространенные сценарии — интерактивная реклама, адвергейминг, демонстрация или сценарии изучения продукта.

📱 Приложение Surf для SAP

Например, один из кейсов Surf: международная компания SAP SE использует AR-приложение для визуализации строительства нефтеперерабатывающего комплекса. С помощью дополненной реальности можно увидеть, как на настоящем стенде с песком за несколько минут появляется виртуальный завод, проследить за всеми этапами строительства нефтеперерабатывающей скважины, от выбора участка до прокладки нефтепровода, дорог и линий электропередач.

Такой подход помогает правильно презентовать весь процесс работы, продемонстрировать, что на каждом этапе компания обладает достаточной экспертизой и ресурсами для комплексного решения задачи и снять возражения клиентов и инвесторов.

Подробнее об этом кейсе Surf можно почитать на нашем сайте.

Pepsi Max. Другой пример маркетингового хода от Pepsi Max — автобусная остановка, через стеклянную стенку которой прохожие наблюдают за охотой тигра, прилетом пришельцев и падением метеорита. На остановке смонтировали видеокамеру, снимавшую настоящую улицу, а компьютер дополнял реальное изображение фантастическими происшествиями.

#AR #best_practices

Продолжаем разбираться с тем, кто и как использует дополненную реальность. Сегодня поговорим о маркетинге. Самые распространенные сценарии — интерактивная реклама, адвергейминг, демонстрация или сценарии изучения продукта.

📱 Приложение Surf для SAP

Например, один из кейсов Surf: международная компания SAP SE использует AR-приложение для визуализации строительства нефтеперерабатывающего комплекса. С помощью дополненной реальности можно увидеть, как на настоящем стенде с песком за несколько минут появляется виртуальный завод, проследить за всеми этапами строительства нефтеперерабатывающей скважины, от выбора участка до прокладки нефтепровода, дорог и линий электропередач.

Такой подход помогает правильно презентовать весь процесс работы, продемонстрировать, что на каждом этапе компания обладает достаточной экспертизой и ресурсами для комплексного решения задачи и снять возражения клиентов и инвесторов.

Подробнее об этом кейсе Surf можно почитать на нашем сайте.

Pepsi Max. Другой пример маркетингового хода от Pepsi Max — автобусная остановка, через стеклянную стенку которой прохожие наблюдают за охотой тигра, прилетом пришельцев и падением метеорита. На остановке смонтировали видеокамеру, снимавшую настоящую улицу, а компьютер дополнял реальное изображение фантастическими происшествиями.

#AR #best_practices

Surf

AR-приложение для SAP — Surf

Разработка AR-приложения визуализации строительства нефтедобывающей скважины для мирового производителя программного обеспечения SAP.

Как мобильная разработка помогает банкам быть в тренде 🏦

Мы провели исследование, чтобы понять, каким будет private банкинг ближайшего будущего. Предлагаем разобраться, какие тренды private банкинга и «боли» VIP-клиентов можно закрыть с помощью мобильных приложений:

💳 Автоматизация административных задач. Приложения создаются с прицелом на управление крупным бизнесом. Например, в приложении ПСБ от Surf можно массово подписать платёжки, которые заранее подготовил бухгалтер через интернет-банк.

💳 Актуальные уведомления о состоянии счетов группы компаний: платежи, трансферы, операции. Интерфейс решений для private-банкинга выстроен так, чтобы клиент видел только важную и нужную информацию. Например, топ-менеджерам не нужно самим вручную заполнять платёжки — зато такие клиенты оценят данные кэш-флоу и истории баланса на главном экране.

💳 Персонализированные предложения. Передаём привет тренду на кастомизацию, обусловленному неоднородной клиентской структурой. Среди клиентов российского private банкинга есть разные группы пользователей: рантье, наследники и активные предприниматели. Для каждой группы нужно создавать свой уникальный продукт. Основной инструмент для реализации этой функции — голосовой интерфейс. ИИ помогает анализировать данные пользователей и обучается в режиме реального времени, чтобы лучше понимать запросы.

💳 Онлайн-доступ к максимально широкому спектру активов. Технология блокчейн в будущем может дать немедленный доступ к любым инвестициям через приложение. Технологии распределенного реестра задействуют разработчики приложения Ledgity для создания собственной финансовой инфраструктуры. Такой подход позволяет сократить разрыв между реальными активами и теми, которые не котируются на бирже: недвижимостью, предметами искусства, автомобилями — да вообще чем угодно.

#финтех #best_practices

Мы провели исследование, чтобы понять, каким будет private банкинг ближайшего будущего. Предлагаем разобраться, какие тренды private банкинга и «боли» VIP-клиентов можно закрыть с помощью мобильных приложений:

💳 Автоматизация административных задач. Приложения создаются с прицелом на управление крупным бизнесом. Например, в приложении ПСБ от Surf можно массово подписать платёжки, которые заранее подготовил бухгалтер через интернет-банк.

💳 Актуальные уведомления о состоянии счетов группы компаний: платежи, трансферы, операции. Интерфейс решений для private-банкинга выстроен так, чтобы клиент видел только важную и нужную информацию. Например, топ-менеджерам не нужно самим вручную заполнять платёжки — зато такие клиенты оценят данные кэш-флоу и истории баланса на главном экране.

💳 Персонализированные предложения. Передаём привет тренду на кастомизацию, обусловленному неоднородной клиентской структурой. Среди клиентов российского private банкинга есть разные группы пользователей: рантье, наследники и активные предприниматели. Для каждой группы нужно создавать свой уникальный продукт. Основной инструмент для реализации этой функции — голосовой интерфейс. ИИ помогает анализировать данные пользователей и обучается в режиме реального времени, чтобы лучше понимать запросы.

💳 Онлайн-доступ к максимально широкому спектру активов. Технология блокчейн в будущем может дать немедленный доступ к любым инвестициям через приложение. Технологии распределенного реестра задействуют разработчики приложения Ledgity для создания собственной финансовой инфраструктуры. Такой подход позволяет сократить разрыв между реальными активами и теми, которые не котируются на бирже: недвижимостью, предметами искусства, автомобилями — да вообще чем угодно.

#финтех #best_practices

Surf

Разработка приложения банка Промсвязьбанк | Кейсы Surf

Мобильный банк на iOS и Android для топ-менеджмента крупных корпоративных клиентов, а также для малого и среднего бизнеса.

Почему AR всё ещё не выгоден бизнесу 😎

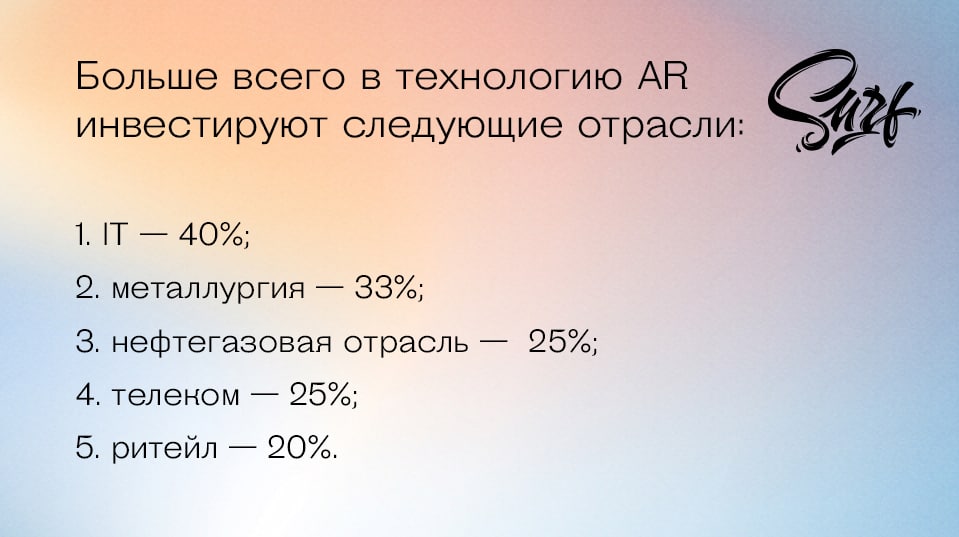

Статистика подтверждает, что информация о выгодах для бизнеса перегрета. Среди российских компаний, по данным KPMG, VR/AR активно внедряют только 21%. Несмотря на активное продвижение AR, умные очки так и не становятся массовым явлением. И тому есть несколько препятствий.

Стоимость. AR-очки — дорогое удовольствие даже для бизнеса и обычных пользователей. Но дороги не только сами устройства. Стандартных программных продуктов мало или их вовсе нет. Именно разработка ПО под заказчика увеличивает стоимость проекта: медицинские манипуляции, поведение пользователя на производстве или на складе требуют отдельного анализа и создания специальных программ в каждом отдельном случае.

Пользовательский опыт. Примерка одежды или предметов быта — то ещё приключение. Пользователю приходится проявлять чудеса ловкости, чтобы пристроить на место непослушные кроссовки из приложения или «уговорить» лампу не висеть в воздухе, а встать ровно на стол.

Технические сложности. Дополненная реальность пока отстаёт от виртуальной в технической части:

- Есть проблема с перемещением человека. Очки Google Glass, например, пока не понимают, как человек двигается в пространстве, и ориентируются только по геометке.

- У AR-очков маленький угол зрения. В виртуальной реальности это 160º, а в дополненной — 60º по горизонтали и 40º по вертикали. Это физические ограничения, и пока их удается компенсировать только путем фантастического удорожания устройств.

- Вес устройства. Очки тяжелые и неудобные, носить их подолгу, выполняя рабочие функции, невозможно.

Вывод: несмотря на общий хайп, выхлоп от технологии минимален. Для того, чтобы технология начала соответствовать возложенным на неё ожиданиям и стала массовой, нужен еще один шаг, который сблизит дополненную реальность с конечным потребителем. Этот шаг — новое поколение AR-очков.

#ar #worst_practices

Статистика подтверждает, что информация о выгодах для бизнеса перегрета. Среди российских компаний, по данным KPMG, VR/AR активно внедряют только 21%. Несмотря на активное продвижение AR, умные очки так и не становятся массовым явлением. И тому есть несколько препятствий.

Стоимость. AR-очки — дорогое удовольствие даже для бизнеса и обычных пользователей. Но дороги не только сами устройства. Стандартных программных продуктов мало или их вовсе нет. Именно разработка ПО под заказчика увеличивает стоимость проекта: медицинские манипуляции, поведение пользователя на производстве или на складе требуют отдельного анализа и создания специальных программ в каждом отдельном случае.

Пользовательский опыт. Примерка одежды или предметов быта — то ещё приключение. Пользователю приходится проявлять чудеса ловкости, чтобы пристроить на место непослушные кроссовки из приложения или «уговорить» лампу не висеть в воздухе, а встать ровно на стол.

Технические сложности. Дополненная реальность пока отстаёт от виртуальной в технической части:

- Есть проблема с перемещением человека. Очки Google Glass, например, пока не понимают, как человек двигается в пространстве, и ориентируются только по геометке.

- У AR-очков маленький угол зрения. В виртуальной реальности это 160º, а в дополненной — 60º по горизонтали и 40º по вертикали. Это физические ограничения, и пока их удается компенсировать только путем фантастического удорожания устройств.

- Вес устройства. Очки тяжелые и неудобные, носить их подолгу, выполняя рабочие функции, невозможно.

Вывод: несмотря на общий хайп, выхлоп от технологии минимален. Для того, чтобы технология начала соответствовать возложенным на неё ожиданиям и стала массовой, нужен еще один шаг, который сблизит дополненную реальность с конечным потребителем. Этот шаг — новое поколение AR-очков.

#ar #worst_practices

{kind=link}

Что такое нишевание, и как оно помогает банку конкурировать 🏦

Мы в Surf более 11 лет работаем с финтехом и внимательно следим за развитием банковской сферы. Чтобы создавать флагманские мобильные приложения для банков, нужно понимать, куда движется рынок. Сегодня рассмотрим одну из перспективных стратегий конкуренции за место банка на рынке — нишевание.

Конкуренция среди банков ужесточается: если пять лет назад на российском рынке было более 250 банков, то теперь их осталось уже около сотни. Банки первой пятёрки стремительно диджитализируются, тратя на это огромные бюджеты и переходя в категорию высокотехнологичных компаний. В таких условиях перед остальными игроками остро встаёт вопрос: как удержаться на рынке и приблизиться к лидерам. И банки могут выбрать одну из двух стратегий развития.

Первая — выступить в роли догоняющего. Она подразумевает вечную гонку за лидерами сферы — Сбером, Тинькофф, Альфа-банком — и вложения огромных средств в свои диджитал-продукты. Этот способ выглядит заведомо проигрышным: у лидеров есть уже несколько лет форы, космические бюджеты, огромные инхаус-команды разработки. Поэтому роль догоняющего изначально слабая.

Вторая — найти свою нишу. Банк может сосредоточиться на конкретной нише и создать в ней уникальное предложение. Так он сможет уверенно конкурировать за пользователей и привлечь новую аудиторию. Это может быть предложение для отдельной целевой группы (пример — семейный банкинг) или для конкретного сектора бизнеса. Есть банки, которые идут в автомобильную сферу, другие развивают инвестиционные предложения.

Мы регулярно проводим исследования рынка и заметили, что тренд на нишевание набирает обороты. Идти в этом направлении — хороший способ для банка занять новую перспективную нишу, нарастить ЦА и выйти в лидеры.

#финтех

Мы в Surf более 11 лет работаем с финтехом и внимательно следим за развитием банковской сферы. Чтобы создавать флагманские мобильные приложения для банков, нужно понимать, куда движется рынок. Сегодня рассмотрим одну из перспективных стратегий конкуренции за место банка на рынке — нишевание.

Конкуренция среди банков ужесточается: если пять лет назад на российском рынке было более 250 банков, то теперь их осталось уже около сотни. Банки первой пятёрки стремительно диджитализируются, тратя на это огромные бюджеты и переходя в категорию высокотехнологичных компаний. В таких условиях перед остальными игроками остро встаёт вопрос: как удержаться на рынке и приблизиться к лидерам. И банки могут выбрать одну из двух стратегий развития.

Первая — выступить в роли догоняющего. Она подразумевает вечную гонку за лидерами сферы — Сбером, Тинькофф, Альфа-банком — и вложения огромных средств в свои диджитал-продукты. Этот способ выглядит заведомо проигрышным: у лидеров есть уже несколько лет форы, космические бюджеты, огромные инхаус-команды разработки. Поэтому роль догоняющего изначально слабая.

Вторая — найти свою нишу. Банк может сосредоточиться на конкретной нише и создать в ней уникальное предложение. Так он сможет уверенно конкурировать за пользователей и привлечь новую аудиторию. Это может быть предложение для отдельной целевой группы (пример — семейный банкинг) или для конкретного сектора бизнеса. Есть банки, которые идут в автомобильную сферу, другие развивают инвестиционные предложения.

Мы регулярно проводим исследования рынка и заметили, что тренд на нишевание набирает обороты. Идти в этом направлении — хороший способ для банка занять новую перспективную нишу, нарастить ЦА и выйти в лидеры.

#финтех

Surf

Разработка мобильного банка: замените коробочное приложение на независимое собственное ДБО | Surf

Поможем банку перейти с коробочных приложений дистанционного банковского обслуживания на собственные в срок от 7 месяцев. Узнайте, как мы разрабатываем мобильный банк и как заказать услугу у нас.

Как перейти с коробки на кастом и не потерять клиентов: развенчиваем страхи 📱

К нам в Surf нам часто приходят компании из ритейла и e-commerce, которые хотят перейти с коробочного решения на кастомное приложение.

Самое частое опасение, с которым мы сталкиваемся при запросе компаний на переход с коробки на кастом, — страх потерять имеющихся клиентов. Ведь привлечь «с нуля» клиента в новое приложение — это дорого и сложно. Но это не так. Мы умеем бесшовно переносить клиентов с коробки на кастом.

На какие показатели важно обратить внимание при переходе.

✔️CAC (Customer Acquisition Cost) оценивает стоимость привлечения клиента. САС включает затраты на все каналы, которые используются для привлечения клиента. Многие компании опасаются, что с запуском нового мобильного приложения весь этот затратный путь придётся проходить заново.

✔️LTV (Lifetime Value) — это прибыль, которую приносит пользователь за всё время работы с ним. Важно знать отношение того, сколько вы получаете от одного клиента к тому, сколько вы тратите на его привлечение.

✔️CRR (Customer Retention Rate) — это показатель удержания клиентов и его тоже крайне важно отслеживать. Это постоянная аудитория, для которой можно делать акции и специальные предложения, увеличивая средний чек покупки. Отследить изменения этого показателя помогает аналитика пользовательского поведения, встроенная в мобильное приложение. Также сигналом, что с приложением что-то не так, может быть большое количество негативных отзывов.

Почему у кастомного приложения эти метрики выше, чем у коробки:

- оно обеспечивает конверсию выше, а значит, вы получаете больше прибыли;

- в нём можно выстроить удобный флоу заказа, минимизируя процент отказов от приложения;

- в нём есть развитые инструменты пользовательской аналитики, с помощью которых можно быстро увидеть, что пользователей что-то не устраивает, и внести коррективы в работу приложения.

Обсудить проект или отправить заявку на разработку кастомного мобильного приложения можно здесь.

#best_practices

К нам в Surf нам часто приходят компании из ритейла и e-commerce, которые хотят перейти с коробочного решения на кастомное приложение.

Самое частое опасение, с которым мы сталкиваемся при запросе компаний на переход с коробки на кастом, — страх потерять имеющихся клиентов. Ведь привлечь «с нуля» клиента в новое приложение — это дорого и сложно. Но это не так. Мы умеем бесшовно переносить клиентов с коробки на кастом.

На какие показатели важно обратить внимание при переходе.

✔️CAC (Customer Acquisition Cost) оценивает стоимость привлечения клиента. САС включает затраты на все каналы, которые используются для привлечения клиента. Многие компании опасаются, что с запуском нового мобильного приложения весь этот затратный путь придётся проходить заново.

✔️LTV (Lifetime Value) — это прибыль, которую приносит пользователь за всё время работы с ним. Важно знать отношение того, сколько вы получаете от одного клиента к тому, сколько вы тратите на его привлечение.

✔️CRR (Customer Retention Rate) — это показатель удержания клиентов и его тоже крайне важно отслеживать. Это постоянная аудитория, для которой можно делать акции и специальные предложения, увеличивая средний чек покупки. Отследить изменения этого показателя помогает аналитика пользовательского поведения, встроенная в мобильное приложение. Также сигналом, что с приложением что-то не так, может быть большое количество негативных отзывов.

Почему у кастомного приложения эти метрики выше, чем у коробки:

- оно обеспечивает конверсию выше, а значит, вы получаете больше прибыли;

- в нём можно выстроить удобный флоу заказа, минимизируя процент отказов от приложения;

- в нём есть развитые инструменты пользовательской аналитики, с помощью которых можно быстро увидеть, что пользователей что-то не устраивает, и внести коррективы в работу приложения.

Обсудить проект или отправить заявку на разработку кастомного мобильного приложения можно здесь.

#best_practices

{kind=link}

Как вы относитесь к кастомной разработке мобильных приложений?

Anonymous Poll

60%

Отлично, за ней будущее

14%

Я за коробочные решения

26%

Хочу посмотреть результаты

Плюсы и минусы нишевания как стратегии ➕➖

На прошлой неделе мы разобрали, что такое нишевание и как оно помогает банкам конкурировать. Сегодня поговорим о преимуществах и недостатках этого подхода.

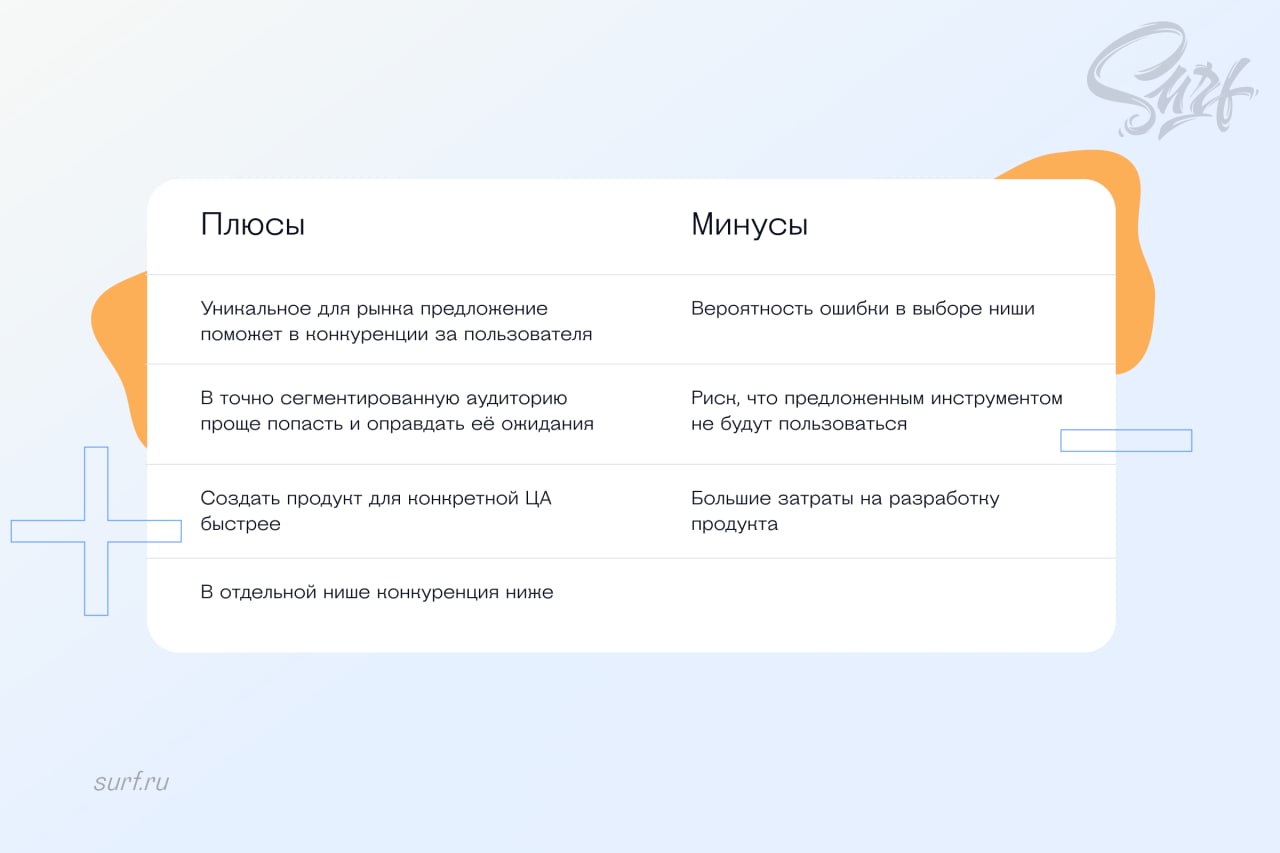

➕ Плюсы:

— Банк может создать уникальное для рынка предложение. Это поможет ему в конкуренции за пользователя. Если ниша выбрана грамотно, ЦА будет расти и расширяться.

— У банка появляется возможность сегментировать аудиторию, проанализировать её и работать с потребностями конкретной группы, полностью попадая в её ожидания.

— У банка нет необходимости «пытаться объять необъятное», как это происходит в ситуации, когда он пытается угнаться за лидерами рынка. Это снижает издержки и экономит время. Ведь создать продукт для конкретной ЦА можно быстрей, чем реализовать в своём продукте все тренды рынка.

— В отдельной нише конкуренция ниже и предложений от конкурентов меньше, чем на банковском рынке в целом.

➖ Минусы:

— Есть вероятность ошибиться в выборе ниши. На деле может оказаться, что у неё слишком маленькая или недостаточно платёжеспособная аудитория. В этом случае затраты на создание продукта будут несоизмеримо выше прибыли от него.

— Есть риск, что предложенным инструментом не будут пользоваться, так как он не решает потребности ЦА ниши. Тут важно тщательно проанализировать эти потребности «на берегу», до стадии активного запуска проекта. Например, мы в Surf перед стартом проекта досконально изучаем область и аудиторию, работаем с гипотезами, проводим предпроектное исследование и CJM-воркшопы. Это позволяет определять реальные потребности пользователей и создавать продукты, которыми пользуются.

— Затраты на разработку продукта для конкретной ниши велики. Создание диджитал-продукта, например, мобильного приложения — серьёзная статья расходов, даже если вы начинаете с MVP. Эту проблему помогает решить кроссплатформенная разработка. Вы экономите до 40% от общей стоимости, создавая на едином коде приложения и для iOS, и для Android. Мы работаем с кроссплатформой Flutter и убедились, что она отлично подходит для B2B и B2C банковских приложений.

#best_practices

На прошлой неделе мы разобрали, что такое нишевание и как оно помогает банкам конкурировать. Сегодня поговорим о преимуществах и недостатках этого подхода.

➕ Плюсы:

— Банк может создать уникальное для рынка предложение. Это поможет ему в конкуренции за пользователя. Если ниша выбрана грамотно, ЦА будет расти и расширяться.

— У банка появляется возможность сегментировать аудиторию, проанализировать её и работать с потребностями конкретной группы, полностью попадая в её ожидания.

— У банка нет необходимости «пытаться объять необъятное», как это происходит в ситуации, когда он пытается угнаться за лидерами рынка. Это снижает издержки и экономит время. Ведь создать продукт для конкретной ЦА можно быстрей, чем реализовать в своём продукте все тренды рынка.

— В отдельной нише конкуренция ниже и предложений от конкурентов меньше, чем на банковском рынке в целом.

➖ Минусы:

— Есть вероятность ошибиться в выборе ниши. На деле может оказаться, что у неё слишком маленькая или недостаточно платёжеспособная аудитория. В этом случае затраты на создание продукта будут несоизмеримо выше прибыли от него.

— Есть риск, что предложенным инструментом не будут пользоваться, так как он не решает потребности ЦА ниши. Тут важно тщательно проанализировать эти потребности «на берегу», до стадии активного запуска проекта. Например, мы в Surf перед стартом проекта досконально изучаем область и аудиторию, работаем с гипотезами, проводим предпроектное исследование и CJM-воркшопы. Это позволяет определять реальные потребности пользователей и создавать продукты, которыми пользуются.

— Затраты на разработку продукта для конкретной ниши велики. Создание диджитал-продукта, например, мобильного приложения — серьёзная статья расходов, даже если вы начинаете с MVP. Эту проблему помогает решить кроссплатформенная разработка. Вы экономите до 40% от общей стоимости, создавая на едином коде приложения и для iOS, и для Android. Мы работаем с кроссплатформой Flutter и убедились, что она отлично подходит для B2B и B2C банковских приложений.

#best_practices

{kind=link}

Недавно появилась новость о том, что Банк России увеличит максимальный размер одной операции в СБП с 600 тыс. до 1 миллиона рублей. Мы попросили у эксперта Surf Марины Сысоевой комментарий о том, насколько это изменение затронет логику приложения банка.

В целом, это зависит от реализации логики: происходит операция на бэкенде или на фронтенде. Если на бэке, то доработки не потребуются: надо будет только заменить максимальную сумму 600 000 р. на 1 000 000 р., а обрабатывать правило сервис уже умеет. Если же логика завязана на фронте, то потребуется доработка для обработки нового правила: добавить новое ограничение. В целом, она тоже незначительная, но трудозатратнее, чем первый вариант.

В целом, это зависит от реализации логики: происходит операция на бэкенде или на фронтенде. Если на бэке, то доработки не потребуются: надо будет только заменить максимальную сумму 600 000 р. на 1 000 000 р., а обрабатывать правило сервис уже умеет. Если же логика завязана на фронте, то потребуется доработка для обработки нового правила: добавить новое ограничение. В целом, она тоже незначительная, но трудозатратнее, чем первый вариант.

Forwarded from Банковское обозрение

❗ЦБ: Операции в СБП будут возможны на более крупные суммы

🏦Банк России увеличит максимальный размер одной операции в системе быстрых платежей с 600 тыс. до 1 миллиона рублей, сообщает регулятор.

📌ЦБ отмечает, что это позволит гражданам совершать мгновенные переводы и оплачивать покупки и услуги через СБП на более крупные суммы.

👥Отмечается, что благодаря этому торгово-сервисные предприятия смогут более активно предлагать клиентам оплату через СБП, при которой платежи будут проходить напрямую по счетам. Покупателю достаточно отсканировать QR-код и подтвердить платеж в своем мобильном банке.

📆Планируется, что новый лимит вступит в силу 1 мая 2022 года.

#БО_новости

🏦Банк России увеличит максимальный размер одной операции в системе быстрых платежей с 600 тыс. до 1 миллиона рублей, сообщает регулятор.

📌ЦБ отмечает, что это позволит гражданам совершать мгновенные переводы и оплачивать покупки и услуги через СБП на более крупные суммы.

👥Отмечается, что благодаря этому торгово-сервисные предприятия смогут более активно предлагать клиентам оплату через СБП, при которой платежи будут проходить напрямую по счетам. Покупателю достаточно отсканировать QR-код и подтвердить платеж в своем мобильном банке.

📆Планируется, что новый лимит вступит в силу 1 мая 2022 года.

#БО_новости

🤳 Альтернативные платежные системы

Из-за санкций самые распространённые платёжные системы Apple и Google Pay оказались под запретом или работают с перебоями. Многие банки ищут альтернативы платёжным сервисам и сторам Apple и Google. Сегодня расскажем о таких сервисах, некоторыми из них уже пользуются наши клиенты-банки.

Чем заменить Google Pay?

◾️ Mir Pay — мобильное приложение, разработанное для платёжной системы «Мир» для оплаты смартфоном. Доступно в Google Play и Huawei AppGallery. Сегодня всё больше российских банков начинают выпускать карты на основе платёжной системы «Мир».

◾️ SberPay пока он работает только с картами Сбербанка, но возможно, в ближайшее время Сбер доработает его так, чтобы им могли пользоваться и другие банки. Для оплаты нужно установленное на смартфон приложение Сбербанк Онлайн. Работает только на Android.

◾️ Кошелёк. В приложении можно добавить банковскую карту и совершать бесконтактные оплаты. Система корректно работает с Android, но могут быть сложности у пользователей iOS. Сейчас приложение «Кошелёк» по умолчанию предустановлено на все смартфоны Huawei и Honor для российского рынка.

◾️ СБПэй. Сервис работает без Apple и Google. Это разработка Центробанка, дополняющая систему быстрых платежей (СБП). Уже сейчас мы добавляем этот инструмент для быстрой оплаты в приложения трёх крупных российских банков. Для интеграции с СБПэй банкам придётся соблюдать требования курирующей СБП организации — Национальной системы платёжных карт (НСПК) по нескольким основным моментам (подробнее по тегу #СПБ). СБПэй можно установить на смартфоны Android-версии не ниже 6.0 и iOS, начиная с 13 версии.

◾️ Huawei Pay. К концу 2021 года с сервисом уже работали Газпромбанк, Банк Солидарность, Россельхозбанк, Совкомбанк. Из-за блокировки App Store и Google Play, скорее всего, многие мобильные приложения переедут в Huawei AppGallery — третий в мире по величине магазин приложений.

◾️ Samsung Pay разработан специально для смартфонов одноимённой марки. Он не зависит от Google и Apple Pay и работает на всех смартфонах Samsung.

Устройства на операционной системе Android меньше всего подвержены изменениям из-за технологии беспроводной передачи NFC. С её помощью любой банк может создать свой сервис для оплаты.

Чем заменить Apple Pay?

Для устройств на Android больше альтернатив, а вот подобрать аналог для Apple Pay гораздо сложнее. Пока, к сожалению, у пользователей есть только один вариант: использовать физическую карту банка. Или сменить в настройках телефона геолокацию на любую зарубежную.

#best_practices #финтех

Из-за санкций самые распространённые платёжные системы Apple и Google Pay оказались под запретом или работают с перебоями. Многие банки ищут альтернативы платёжным сервисам и сторам Apple и Google. Сегодня расскажем о таких сервисах, некоторыми из них уже пользуются наши клиенты-банки.

Чем заменить Google Pay?

◾️ Mir Pay — мобильное приложение, разработанное для платёжной системы «Мир» для оплаты смартфоном. Доступно в Google Play и Huawei AppGallery. Сегодня всё больше российских банков начинают выпускать карты на основе платёжной системы «Мир».

◾️ SberPay пока он работает только с картами Сбербанка, но возможно, в ближайшее время Сбер доработает его так, чтобы им могли пользоваться и другие банки. Для оплаты нужно установленное на смартфон приложение Сбербанк Онлайн. Работает только на Android.

◾️ Кошелёк. В приложении можно добавить банковскую карту и совершать бесконтактные оплаты. Система корректно работает с Android, но могут быть сложности у пользователей iOS. Сейчас приложение «Кошелёк» по умолчанию предустановлено на все смартфоны Huawei и Honor для российского рынка.

◾️ СБПэй. Сервис работает без Apple и Google. Это разработка Центробанка, дополняющая систему быстрых платежей (СБП). Уже сейчас мы добавляем этот инструмент для быстрой оплаты в приложения трёх крупных российских банков. Для интеграции с СБПэй банкам придётся соблюдать требования курирующей СБП организации — Национальной системы платёжных карт (НСПК) по нескольким основным моментам (подробнее по тегу #СПБ). СБПэй можно установить на смартфоны Android-версии не ниже 6.0 и iOS, начиная с 13 версии.

◾️ Huawei Pay. К концу 2021 года с сервисом уже работали Газпромбанк, Банк Солидарность, Россельхозбанк, Совкомбанк. Из-за блокировки App Store и Google Play, скорее всего, многие мобильные приложения переедут в Huawei AppGallery — третий в мире по величине магазин приложений.

◾️ Samsung Pay разработан специально для смартфонов одноимённой марки. Он не зависит от Google и Apple Pay и работает на всех смартфонах Samsung.

Устройства на операционной системе Android меньше всего подвержены изменениям из-за технологии беспроводной передачи NFC. С её помощью любой банк может создать свой сервис для оплаты.

Чем заменить Apple Pay?

Для устройств на Android больше альтернатив, а вот подобрать аналог для Apple Pay гораздо сложнее. Пока, к сожалению, у пользователей есть только один вариант: использовать физическую карту банка. Или сменить в настройках телефона геолокацию на любую зарубежную.

#best_practices #финтех

Мы хотим сделать наш контент максимально полезным для вас. Приглашаем принять участие в небольшом опросе.

Какую должность вы занимаете?

Какую должность вы занимаете?

Anonymous Poll

13%

Рroduct manager

7%

CEO

13%

Рroject manager

4%

Директор по маркетингу (CMO)

34%

Разработчик

9%

Дизайнер

19%

Аналитик

1%

СТО

1%

Коммерческий директор

💁🏼 Почему коэффициент конверсии и средняя стоимость заказа в ритейле не зависят от UX?

Привет, с вами снова команда дизайнеров Surf. Недавно нам на глаза попалась статья о том, что бизнес-метрики часто путают с метриками UX, CX или юзабилити, что приводит в ряду некорректных выводов и допущений. Хотя важно видеть их различия, чтобы успешно строить и развивать продукт.

Сегодня остановимся на связи UX с коэффициентом конверсии (CR) и средней стоимостью заказа (AOV).

Метрики CR и AOV являются ключевыми показателями эффективности ритейла. Однако CR и AOV не могут достоверно отражать действие UX цифрового продукта на покупателя по 3 причинам.

Причина 1. Потенциальным клиентам гораздо важней соотношение цены и качества, чем крутой UX. Эксклюзивные товары или удобные способы оплаты и доставки влияют на CR больше, чем все усилия команды дизайнеров. A/B-тесты показывают, что UX улучшает CR и AOV всего на 0,1–1%.

Но UX является определяющим фактором, когда вы и ваши конкуренты предлагаете одинаковые продукты по сходным ценам. Также UX решает, когда есть барьеры юзабилити или информационной архитектуры, которые мешают пользователям находить продукты или работать с приложением.

Вывод. Команда UX-дизайнеров может критически снизить коэффициент конверсии, если не будет учитывать банальные гигиенические факторы для удобной работы с приложением. Хороший дизайн и UX необходимы, но вы не сможете выделить отдельно их влияние на CR и AOV, особенно для развитого интернет-магазина.

Причина 2. Иногда решения, которые ухудшают UX, повышают CR и/или AOV. Так называемые тёмные паттерны. Вы могли встречаться с ними в продуктах таких гигантов, как Amazon или Booking. Пример этого: замена кнопки «Купить сейчас» на «Продолжить покупки». С одной стороны, она мешает пользователю принять окончательное решение о покупке. С другой - увеличивает допродажи. Ещё один пример: таймер обратного отсчета, который должен вызывать эффект дефицита там, где его нет.

Вывод. Существует большой список таких «тёмных» паттернов в ритейле. Они повышают показатели эффективности бизнеса, но ухудшают пользовательский опыт.

Причина 3. Может быть и наоборот: улучшение UX понижает CR и AOV. Например, дополнительная информация о продукте или его особенностях в карточке товара. Она полезна пользователю, но может стать стоп-фактором для покупки: например, когда он видит ограничения по совместимости устройств.

Что в итоге? Во многих случаях улучшение UX и повышение CR/AOV идут рука об руку. Однако это не делает их UX-метриками. Положительное влияние хорошего UX часто становится заметным только в долгосрочной перспективе и скорее влияет на такие цели, как формирование репутации бренда.

#best_practices

Привет, с вами снова команда дизайнеров Surf. Недавно нам на глаза попалась статья о том, что бизнес-метрики часто путают с метриками UX, CX или юзабилити, что приводит в ряду некорректных выводов и допущений. Хотя важно видеть их различия, чтобы успешно строить и развивать продукт.

Сегодня остановимся на связи UX с коэффициентом конверсии (CR) и средней стоимостью заказа (AOV).

Метрики CR и AOV являются ключевыми показателями эффективности ритейла. Однако CR и AOV не могут достоверно отражать действие UX цифрового продукта на покупателя по 3 причинам.

Причина 1. Потенциальным клиентам гораздо важней соотношение цены и качества, чем крутой UX. Эксклюзивные товары или удобные способы оплаты и доставки влияют на CR больше, чем все усилия команды дизайнеров. A/B-тесты показывают, что UX улучшает CR и AOV всего на 0,1–1%.

Но UX является определяющим фактором, когда вы и ваши конкуренты предлагаете одинаковые продукты по сходным ценам. Также UX решает, когда есть барьеры юзабилити или информационной архитектуры, которые мешают пользователям находить продукты или работать с приложением.

Вывод. Команда UX-дизайнеров может критически снизить коэффициент конверсии, если не будет учитывать банальные гигиенические факторы для удобной работы с приложением. Хороший дизайн и UX необходимы, но вы не сможете выделить отдельно их влияние на CR и AOV, особенно для развитого интернет-магазина.

Причина 2. Иногда решения, которые ухудшают UX, повышают CR и/или AOV. Так называемые тёмные паттерны. Вы могли встречаться с ними в продуктах таких гигантов, как Amazon или Booking. Пример этого: замена кнопки «Купить сейчас» на «Продолжить покупки». С одной стороны, она мешает пользователю принять окончательное решение о покупке. С другой - увеличивает допродажи. Ещё один пример: таймер обратного отсчета, который должен вызывать эффект дефицита там, где его нет.

Вывод. Существует большой список таких «тёмных» паттернов в ритейле. Они повышают показатели эффективности бизнеса, но ухудшают пользовательский опыт.

Причина 3. Может быть и наоборот: улучшение UX понижает CR и AOV. Например, дополнительная информация о продукте или его особенностях в карточке товара. Она полезна пользователю, но может стать стоп-фактором для покупки: например, когда он видит ограничения по совместимости устройств.

Что в итоге? Во многих случаях улучшение UX и повышение CR/AOV идут рука об руку. Однако это не делает их UX-метриками. Положительное влияние хорошего UX часто становится заметным только в долгосрочной перспективе и скорее влияет на такие цели, как формирование репутации бренда.

#best_practices

Medium

Conversion rate & average order value are not UX metrics

UX is an elusive thing.

Коробка vs кастомная разработка: почему последняя нужна не всем и не всегда 📦

Анализируя кейсы разных компаний, мы убедились, что далеко не всем нужно менять коробочное решение на кастомное. Давайте разберём конкретные ситуации.

🪄 Кейс №1: магазин спортивных товаров премиального качества. Средний чек — 30 000 рублей. Частота покупок одного пользователя — 2 раза в год: в зимний и летний сезон. Количество пользователей — 40 000. Выручка магазина с коробочным решением считается по конверсии 4%, соответственно, средняя годовая выручка составит 96 млн рублей. Неплохой показатель, однако если сравнить с кастомным решением для этого магазина по средней конверсии для ритейла — 10%, то средняя годовая выручка составит 240 млн рублей.

Итог: на коробочном решении магазин теряет порядка 144 млн рублей в год. При стоимости разработки кастомного приложения — от 12 млн рублей. В этом случае кастомное приложение окупит себя практически за месяц.

🪄 Кейс №2: магазин уникальных товаров. Представители малого бизнеса любой отрасли: изделия ручной работы (подарки, бижутерия) или фермерские продукты. Средний чек — 2 000 рублей. Частота покупок одного пользователя — 2 раза в год. Число пользователей — 15 тысяч. На коробочном приложении средняя годовая выручка с конверсией 4% — 2,4 млн рублей. На кастомном приложении при конверсии 10%, средняя годовая выручка — 6 млн рублей.

Итог: на коробочном приложении магазин теряет около 3 млн рублей в год. В этом случае разработка кастомного приложения окупится в лучшем случае за 3–4 года. Можно обойтись коробочным приложением, кастомное — нецелесообразно.

🪄 Кейс №3: магазин товаров для животных. Средний чек — 2 000 рублей, он компенсируется высокой частотой покупок. Примерно каждый месяц владелец питомца что-то для него покупает, частота покупок одного пользователя — 12 раз в год. Количество пользователей — 50 тысяч. Средняя годовая выручка с коробочным решением при конверсии 4%, составит 48 млн рублей. Однако при конверсии 10%, средняя годовая выручка магазина составила бы 120 млн рублей.

Итог: с коробочным приложением магазин теряет 72 млн рублей в год. В этом случае разработка кастомного приложения более чем оправдана и окупится за 2–3 месяца.

Резюме. Кастомное приложение окупится в случае, если у компании или высокий средний чек, или высокая частота повторяющихся покупок. Как, например, у магазина «Бетховен». О том, как мы сделали приложение, с которым продажи выросли в 3 раза, можно прочитать в этой статье. Кроме того, наш опыт показывает, что конверсия 10% для e-commerce приложения — это не предел, она может быть ещё больше. Если же у компании относительно низкий средний чек и на одного пользователя приходится мало покупок, то, скорее всего, такой проект никогда не окупит затраты на кастомную разработку.

#best_practices

Анализируя кейсы разных компаний, мы убедились, что далеко не всем нужно менять коробочное решение на кастомное. Давайте разберём конкретные ситуации.

🪄 Кейс №1: магазин спортивных товаров премиального качества. Средний чек — 30 000 рублей. Частота покупок одного пользователя — 2 раза в год: в зимний и летний сезон. Количество пользователей — 40 000. Выручка магазина с коробочным решением считается по конверсии 4%, соответственно, средняя годовая выручка составит 96 млн рублей. Неплохой показатель, однако если сравнить с кастомным решением для этого магазина по средней конверсии для ритейла — 10%, то средняя годовая выручка составит 240 млн рублей.

Итог: на коробочном решении магазин теряет порядка 144 млн рублей в год. При стоимости разработки кастомного приложения — от 12 млн рублей. В этом случае кастомное приложение окупит себя практически за месяц.

🪄 Кейс №2: магазин уникальных товаров. Представители малого бизнеса любой отрасли: изделия ручной работы (подарки, бижутерия) или фермерские продукты. Средний чек — 2 000 рублей. Частота покупок одного пользователя — 2 раза в год. Число пользователей — 15 тысяч. На коробочном приложении средняя годовая выручка с конверсией 4% — 2,4 млн рублей. На кастомном приложении при конверсии 10%, средняя годовая выручка — 6 млн рублей.

Итог: на коробочном приложении магазин теряет около 3 млн рублей в год. В этом случае разработка кастомного приложения окупится в лучшем случае за 3–4 года. Можно обойтись коробочным приложением, кастомное — нецелесообразно.

🪄 Кейс №3: магазин товаров для животных. Средний чек — 2 000 рублей, он компенсируется высокой частотой покупок. Примерно каждый месяц владелец питомца что-то для него покупает, частота покупок одного пользователя — 12 раз в год. Количество пользователей — 50 тысяч. Средняя годовая выручка с коробочным решением при конверсии 4%, составит 48 млн рублей. Однако при конверсии 10%, средняя годовая выручка магазина составила бы 120 млн рублей.

Итог: с коробочным приложением магазин теряет 72 млн рублей в год. В этом случае разработка кастомного приложения более чем оправдана и окупится за 2–3 месяца.

Резюме. Кастомное приложение окупится в случае, если у компании или высокий средний чек, или высокая частота повторяющихся покупок. Как, например, у магазина «Бетховен». О том, как мы сделали приложение, с которым продажи выросли в 3 раза, можно прочитать в этой статье. Кроме того, наш опыт показывает, что конверсия 10% для e-commerce приложения — это не предел, она может быть ещё больше. Если же у компании относительно низкий средний чек и на одного пользователя приходится мало покупок, то, скорее всего, такой проект никогда не окупит затраты на кастомную разработку.

#best_practices

vc.ru

Как мы сделали для сети «Бетховен» приложение, с которым пользователи стали покупать в три раза чаще — Сервисы на vc.ru

«Бетховен» – одна из самых крупных российских сетей товаров для животных. Компания пришла к нам с задачей разработать новое мобильное приложение. К тому моменту они уже проверили гипотезу о том, что оно будет востребовано их клиентами. Для этого они запустили…

👗 Тренды в мобильных fashion-приложениях. Осознанное потребление и вторичная переработка.

За прошедшие 2 года онлайн буквально спас fashion-ритейл от вымирания и до сих пор остаётся одной из основных точек роста для fashion-компаний. Фэшн-ритейлеры развивают собственные интернет-магазины. При этом упор делают именно на мобильные приложения. Мы решили рассказать, на что обратить внимание ритейлеру, собирающемуся инвестировать в m-commerce. Начнём с тенденций, которые меняют характер fashion-рынка в целом. Сегодня расскажем о тренде, актуальность которого в свете последних событий особенно возрастает — об осознанном потреблении и вторичной переработке.

🥼 Мода постепенно отказывается от принципов fast fashion. Это закономерно ведет к развитию разумного потребления и популяризации повторного использования вещей.

Можно подумать, что этот тренд касается только секонд-хендов и с2с-сервисов. Но это не так — моду на осознанное потребление может эффективно использовать любой ритейлер.

👡 Пример. Этот тренд мы реализовали в приложении, которое создавали для мультибрендового магазина Rendez-Vous. У магазина был собственный сервис ремонта и вторичной переработки обуви. О нём знало не так много покупателей. Мы включили в приложение отдельное меню, посвящённое вторичной переработке обуви. Старые ботинки и туфли превращались в сырьё, из которого делалось покрытие для спортивных и детских площадок, например, была отремонтирована площадка для детского дома. Подробнее с кейсом Rendez-Vous можно познакомиться тут.

Также бренд через мобайл выстраивает систему лояльности, предлагая пользователям бесплатный ремонт и профилактику обуви. У этой функции есть долгосрочные перспективы развития — услуга по ремонту может эффективно встроиться в систему лояльности. Например, пользователю будут приходить пуш-уведомления спустя год или два после покупки с предложением починить или почистить обувь за накопленные бонусы.

По такому же пути, что и Rendez-Vous, пошёл бренд Street Beat. Он предлагает реставрацию обуви за символическую цену, а результаты реставрации наглядно демонстрирует на онлайн-площадках.

#bast_practices #ритейл

За прошедшие 2 года онлайн буквально спас fashion-ритейл от вымирания и до сих пор остаётся одной из основных точек роста для fashion-компаний. Фэшн-ритейлеры развивают собственные интернет-магазины. При этом упор делают именно на мобильные приложения. Мы решили рассказать, на что обратить внимание ритейлеру, собирающемуся инвестировать в m-commerce. Начнём с тенденций, которые меняют характер fashion-рынка в целом. Сегодня расскажем о тренде, актуальность которого в свете последних событий особенно возрастает — об осознанном потреблении и вторичной переработке.

🥼 Мода постепенно отказывается от принципов fast fashion. Это закономерно ведет к развитию разумного потребления и популяризации повторного использования вещей.

Можно подумать, что этот тренд касается только секонд-хендов и с2с-сервисов. Но это не так — моду на осознанное потребление может эффективно использовать любой ритейлер.

👡 Пример. Этот тренд мы реализовали в приложении, которое создавали для мультибрендового магазина Rendez-Vous. У магазина был собственный сервис ремонта и вторичной переработки обуви. О нём знало не так много покупателей. Мы включили в приложение отдельное меню, посвящённое вторичной переработке обуви. Старые ботинки и туфли превращались в сырьё, из которого делалось покрытие для спортивных и детских площадок, например, была отремонтирована площадка для детского дома. Подробнее с кейсом Rendez-Vous можно познакомиться тут.

Также бренд через мобайл выстраивает систему лояльности, предлагая пользователям бесплатный ремонт и профилактику обуви. У этой функции есть долгосрочные перспективы развития — услуга по ремонту может эффективно встроиться в систему лояльности. Например, пользователю будут приходить пуш-уведомления спустя год или два после покупки с предложением починить или почистить обувь за накопленные бонусы.

По такому же пути, что и Rendez-Vous, пошёл бренд Street Beat. Он предлагает реставрацию обуви за символическую цену, а результаты реставрации наглядно демонстрирует на онлайн-площадках.

#bast_practices #ритейл

{kind=link}

Привет, на связи Surf. Мы хотим узнать вас лучше и понять, какой контент на канале вам интересен. В опросе можно выбрать несколько вариантов ответа.

Anonymous Poll

28%

кейсы и разбор сервисов крупных отраслевых игроков

26%

кейсы Surf

27%

продуктовая экспертиза

19%

комментарии наших экспертов на тему актуальных отраслевых новостей

31%

про технологии

41%

инсайты и экспертиза по UI\UX

31%

про тренды

30%

все вышеперечисленное

4%

другое (напишу в комментарии)

🏦 Основные способы нишевания

Мы уже писали об одной из перспективных стратегий конкуренции за место банка на рынке — нишевание, о её плюсах и минусах. Сегодня расскажем, какие способы нишевания бывают.

На основании каких параметров можно составить нишу?

▫️ Демография — при выстраивании стратегии нишевания ориентироваться на определённые слои населения: например, пенсионеров или молодёжь.

▫️ Отрасль — выбрать уникальный набор продуктов для закрытия потребностей конкретных отраслей. К примеру, предлагать ссуды для покупки недвижимости или услуги для работников гиг-экономики (платформы Uber, Яндекс.Такси, Профи.ру).

▫️ Сообщество — создавать продукты для конкретных сообществ. Например, обслуживать аудиторию, ещё не охваченную банковскими услугами или ранее не имевшую к ним доступ.

▫️ География — предлагать финансовые решения для конкретного региона, области, ряда стран. Этот параметр редко используется в чистом виде — обычно вместе с другими видами нишевания.

#best_practices #финтех

Мы уже писали об одной из перспективных стратегий конкуренции за место банка на рынке — нишевание, о её плюсах и минусах. Сегодня расскажем, какие способы нишевания бывают.

На основании каких параметров можно составить нишу?

▫️ Демография — при выстраивании стратегии нишевания ориентироваться на определённые слои населения: например, пенсионеров или молодёжь.

▫️ Отрасль — выбрать уникальный набор продуктов для закрытия потребностей конкретных отраслей. К примеру, предлагать ссуды для покупки недвижимости или услуги для работников гиг-экономики (платформы Uber, Яндекс.Такси, Профи.ру).

▫️ Сообщество — создавать продукты для конкретных сообществ. Например, обслуживать аудиторию, ещё не охваченную банковскими услугами или ранее не имевшую к ним доступ.

▫️ География — предлагать финансовые решения для конкретного региона, области, ряда стран. Этот параметр редко используется в чистом виде — обычно вместе с другими видами нишевания.

#best_practices #финтех

🤳 Альтернативные сторы: какие альтернативы App Store и Google Play есть на рынке

Некоторые российские банки уже попали под санкции: их приложения удалили из App Store и Google Play, другие тоже этого опасаются. Сегодня рассмотрим альтернативные сторы для размещения приложений.

Чем заменить Google Play. Альтернатив существует несколько:

1️⃣Свои каталоги приложений есть у многих крупных производителей смартфонов — наиболее известны Huawei AppGallery, Samsung Galaxy Apps, Xiaomi GetApps. У этого варианта могут быть некоторые ограничения. Например, стор Huawei подходит только для одноимённых телефонов, так как для загрузки приложения в него нужно заменить все сервисы Google сервисами Huawei.

2️⃣Свои сторы предлагают и крупные ИТ-компании. Например, некоторое время существовал магазин Яндекс.Store (был закрыт в 2020 году), свой магазин приложений есть и у Amazon — Appstore. Правда, пока популярность его невелика.

3️⃣Можно опубликовать Android application package (APK) приложения для Android на сайте банка. В этом случае пользователь может скачать его с сайта напрямую и установить на свой смартфон. Банки, попавшие под санкции первыми, уже идут по этому пути.

Подробнее об особенностях сторов производителей смартфонов можно почитать тут.

Чем заменить App Store.

AltStore — пока единственный вариант размещения версии приложения для iOS в обход App Store. Так как Apple строго следит за вариантами обходов, AltStore работает по принципу установки приложения якобы для личной разработки. Однако с установкой придётся повозиться. Сообщество разработчиков не имеет однозначного мнения на этот счёт, и AltStore для некоторых остаётся «серой зоной».

Несмотря на санкции, возможности представить миру своё приложение есть и их нужно использовать. Со стороны потребителей тоже есть выход в альтернативных способах бесконтактной оплаты. Учитывая, что рынок ИТ-индустрии один из самых быстрорастущих — возможно, нас в будущем ждут принципиально новые варианты и решения.

Знаете еще альтернативы сторам? Поделитесь в комментариях.

#чеклист

Некоторые российские банки уже попали под санкции: их приложения удалили из App Store и Google Play, другие тоже этого опасаются. Сегодня рассмотрим альтернативные сторы для размещения приложений.

Чем заменить Google Play. Альтернатив существует несколько:

1️⃣Свои каталоги приложений есть у многих крупных производителей смартфонов — наиболее известны Huawei AppGallery, Samsung Galaxy Apps, Xiaomi GetApps. У этого варианта могут быть некоторые ограничения. Например, стор Huawei подходит только для одноимённых телефонов, так как для загрузки приложения в него нужно заменить все сервисы Google сервисами Huawei.

2️⃣Свои сторы предлагают и крупные ИТ-компании. Например, некоторое время существовал магазин Яндекс.Store (был закрыт в 2020 году), свой магазин приложений есть и у Amazon — Appstore. Правда, пока популярность его невелика.

3️⃣Можно опубликовать Android application package (APK) приложения для Android на сайте банка. В этом случае пользователь может скачать его с сайта напрямую и установить на свой смартфон. Банки, попавшие под санкции первыми, уже идут по этому пути.

Подробнее об особенностях сторов производителей смартфонов можно почитать тут.

Чем заменить App Store.

AltStore — пока единственный вариант размещения версии приложения для iOS в обход App Store. Так как Apple строго следит за вариантами обходов, AltStore работает по принципу установки приложения якобы для личной разработки. Однако с установкой придётся повозиться. Сообщество разработчиков не имеет однозначного мнения на этот счёт, и AltStore для некоторых остаётся «серой зоной».

Несмотря на санкции, возможности представить миру своё приложение есть и их нужно использовать. Со стороны потребителей тоже есть выход в альтернативных способах бесконтактной оплаты. Учитывая, что рынок ИТ-индустрии один из самых быстрорастущих — возможно, нас в будущем ждут принципиально новые варианты и решения.

Знаете еще альтернативы сторам? Поделитесь в комментариях.

#чеклист

{kind=link}