Forwarded from «МСБ-Лизинг» — канал для инвесторов

Уважаемые инвесторы!

🎙В этот четверг мы планируем начать новую рубрику на канале @msbleasing — голосовой стрим c Романом Трубачевым.

Темы, которые раскроет Роман:

▫️ Общая ситуация на рынке лизинга (поставки, фондирование, просрочка),

▫️ Тактика «МСБ-Лизинг» в текущей ситуации,

▫️ Текущие эмиссии и обслуживание долга,

▫️ Планы компании по фондированию в 2022 году,

▫️ Бизнес-планы компании в 2022 и корректировки, которые были приняты в последний месяц.

💬 Ждем ваши вопросы в комментариях к этому посту.

🙋🏻Также, вы сможете задавать вопросы в ходе стрима.

🔗Ссылка на стрим

До встречи!

🎙В этот четверг мы планируем начать новую рубрику на канале @msbleasing — голосовой стрим c Романом Трубачевым.

Темы, которые раскроет Роман:

▫️ Общая ситуация на рынке лизинга (поставки, фондирование, просрочка),

▫️ Тактика «МСБ-Лизинг» в текущей ситуации,

▫️ Текущие эмиссии и обслуживание долга,

▫️ Планы компании по фондированию в 2022 году,

▫️ Бизнес-планы компании в 2022 и корректировки, которые были приняты в последний месяц.

💬 Ждем ваши вопросы в комментариях к этому посту.

🙋🏻Также, вы сможете задавать вопросы в ходе стрима.

🔗Ссылка на стрим

До встречи!

#априфлай #новостиэмитентов

ГК АПРИ Флай Плэнинг предоставило нам информацию о продажах за март. Все продаваемые объекты жилого строительства на сегодня находятся в Челябинской области.

Продажи марта оказались высокими, 1,214 млрд.р., на фоне ажиотажного спроса населения на жилье и всё ещё дешевую ипотеку. В апреле они ожидаются значительно ниже мартовских, вплоть до 200-300 млн.р. Последнее, в свою очередь, не является неожиданностью. Группа готовится к стагнации продаж на протяжении, минимум, всего 2-го квартала.

Консолидированная отчетность Группы за 2021 год аудируется и появится в ближайшие дни. Ожидалось более ранее завершение аудита, еще в конце марта. Однако из-за ухода из России международных аудиторских компаний сроки аудитов отчетностей российского бизнеса повсеместно удлинились.

/Облигации АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

ГК АПРИ Флай Плэнинг предоставило нам информацию о продажах за март. Все продаваемые объекты жилого строительства на сегодня находятся в Челябинской области.

Продажи марта оказались высокими, 1,214 млрд.р., на фоне ажиотажного спроса населения на жилье и всё ещё дешевую ипотеку. В апреле они ожидаются значительно ниже мартовских, вплоть до 200-300 млн.р. Последнее, в свою очередь, не является неожиданностью. Группа готовится к стагнации продаж на протяжении, минимум, всего 2-го квартала.

Консолидированная отчетность Группы за 2021 год аудируется и появится в ближайшие дни. Ожидалось более ранее завершение аудита, еще в конце марта. Однако из-за ухода из России международных аудиторских компаний сроки аудитов отчетностей российского бизнеса повсеместно удлинились.

/Облигации АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

#портфелиprobonds #вдо

Сначала небольшой дисклеймер. В ближайшие дни будет опубликована методика расчета публичных портфелей ВДО. Под нее история портфелей будет пересчитана и может незначительно отличаться как по долям входящих в них бумаг, так и по результативности.

Оценка результата портфеля высокодоходных облигаций PRObonds #1 за последние 365 дней, с 7 апреля 2021 года по 7 апреля 2022 - -12,5%. С начала 2022 года портфель потерял 16,7%.

Средняя перспективная доходность портфеля #1 (сумма доходностей к погашению облигаций и доходность денежной позиции) на текущий момент – 29% годовых. Средняя дюрация портфеля с учетом денежной позиции – 1,49 года. Это позволяет рассчитывать на достаточно быструю компенсацию глубокой просадки, произошедшей в 1 квартале. Ожидаемый до конца года возврат портфелем дохода в пересчете на стоимость портфеля на начало года – в среднем, 16,7%. Т.е. при избегании дефолтов портфель должен закончить 2022 год в районе нулевой доходности (с очевидным проигрышем инфляции).

Облигационные изменения, проводимые последние 2 недели, это исключение из портфелей PRObonds облигаций ООО «Калита» (портфели получили на этом значительную просадку, но оцениваю риск дефолта эмитента как высокий). А также замена облигаций строительной компании «Литана» на бумаги ЛК «Дельта», снижение доли облигаций ООО «Главторг» и увеличение доли облигаций ГК «Страна Девелопмент» (эмитент ООО «Элит-Строй»).

На данный момент оперативных изменений не планируется, но денежная позиция будет заполняться новыми бумагами, вероятно, в течение апреля.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Сначала небольшой дисклеймер. В ближайшие дни будет опубликована методика расчета публичных портфелей ВДО. Под нее история портфелей будет пересчитана и может незначительно отличаться как по долям входящих в них бумаг, так и по результативности.

Оценка результата портфеля высокодоходных облигаций PRObonds #1 за последние 365 дней, с 7 апреля 2021 года по 7 апреля 2022 - -12,5%. С начала 2022 года портфель потерял 16,7%.

Средняя перспективная доходность портфеля #1 (сумма доходностей к погашению облигаций и доходность денежной позиции) на текущий момент – 29% годовых. Средняя дюрация портфеля с учетом денежной позиции – 1,49 года. Это позволяет рассчитывать на достаточно быструю компенсацию глубокой просадки, произошедшей в 1 квартале. Ожидаемый до конца года возврат портфелем дохода в пересчете на стоимость портфеля на начало года – в среднем, 16,7%. Т.е. при избегании дефолтов портфель должен закончить 2022 год в районе нулевой доходности (с очевидным проигрышем инфляции).

Облигационные изменения, проводимые последние 2 недели, это исключение из портфелей PRObonds облигаций ООО «Калита» (портфели получили на этом значительную просадку, но оцениваю риск дефолта эмитента как высокий). А также замена облигаций строительной компании «Литана» на бумаги ЛК «Дельта», снижение доли облигаций ООО «Главторг» и увеличение доли облигаций ГК «Страна Девелопмент» (эмитент ООО «Элит-Строй»).

На данный момент оперативных изменений не планируется, но денежная позиция будет заполняться новыми бумагами, вероятно, в течение апреля.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #литана #дельта #калита #главторг

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей…

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей…

Forwarded from Лизинг-Трейд

🟠 ИТОГИ ПЕРВОГО КВАРТАЛА 2022 В ЛИЗИНГ-ТРЕЙД

💰Лизинговый портфель 5,625 млрд (+4% к 01.01.2022)

📥Новый бизнес за 1 кв 2022г. 895 млн.р. (+4% к аналогичному периоду 2021)

📊Просроченная задолженность 24,6 млн.р. (<1%)

ТОП-5 отраслей:

🏗Строительство

🚚Грузоперевозки

🛢Услуги

💳Торговля

🌯Производство

«Мы понимаем, что рынок сейчас находится в дисбалансе. Поэтому «держим руку на пульсе», пересмотрели свою кредитно-рисковую политику и подстраиваемся под новые реалии. Цены на легковые автомобили сейчас неоправданно высокие, поэтому стараемся снизить их долю в портфеле, делая акцент на других типах техники», - комментирует результаты первого квартала генеральный директор Лизинг-Трейд Алексей Долгих

Подробнее на сайте

💰Лизинговый портфель 5,625 млрд (+4% к 01.01.2022)

📥Новый бизнес за 1 кв 2022г. 895 млн.р. (+4% к аналогичному периоду 2021)

📊Просроченная задолженность 24,6 млн.р. (<1%)

ТОП-5 отраслей:

🏗Строительство

🚚Грузоперевозки

🛢Услуги

💳Торговля

🌯Производство

«Мы понимаем, что рынок сейчас находится в дисбалансе. Поэтому «держим руку на пульсе», пересмотрели свою кредитно-рисковую политику и подстраиваемся под новые реалии. Цены на легковые автомобили сейчас неоправданно высокие, поэтому стараемся снизить их долю в портфеле, делая акцент на других типах техники», - комментирует результаты первого квартала генеральный директор Лизинг-Трейд Алексей Долгих

Подробнее на сайте

leasing-trade.ru

Итоги первого квартала 2022

Лизинг-Трейд подвел итоги первого квартала 2022 года.

Forwarded from Банк России

⚡️Совет директоров Банка России принял решение снизить ключевую ставку с 11 апреля 2022 года на 300 б.п., до 17,00% годовых.

Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Риски для финансовой стабильности сохраняются, но на сегодняшний день перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала. Наблюдается устойчивый приток средств на срочные депозиты. Годовая инфляция продолжит возрастать в силу эффекта базы, но последние недельные данные указывают на существенное замедление текущих темпов роста цен, в том числе благодаря динамике обменного курса рубля. Произошедшее ужесточение денежно-кредитных условий частично компенсировано программами поддержки кредитования со стороны Правительства и Банка России, но в целом продолжит ограничивать проинфляционные риски.

Сегодняшнее решение отражает изменение баланса рисков ускорения роста потребительских цен, спада экономической активности и рисков для финансовой стабильности. Банк России будет принимать дальнейшие решения по ключевой ставке исходя из оценки рисков со стороны внешних и внутренних условий, реакции на них финансовых рынков и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте и допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза — 13:30 по московскому времени.

Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Риски для финансовой стабильности сохраняются, но на сегодняшний день перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала. Наблюдается устойчивый приток средств на срочные депозиты. Годовая инфляция продолжит возрастать в силу эффекта базы, но последние недельные данные указывают на существенное замедление текущих темпов роста цен, в том числе благодаря динамике обменного курса рубля. Произошедшее ужесточение денежно-кредитных условий частично компенсировано программами поддержки кредитования со стороны Правительства и Банка России, но в целом продолжит ограничивать проинфляционные риски.

Сегодняшнее решение отражает изменение баланса рисков ускорения роста потребительских цен, спада экономической активности и рисков для финансовой стабильности. Банк России будет принимать дальнейшие решения по ключевой ставке исходя из оценки рисков со стороны внешних и внутренних условий, реакции на них финансовых рынков и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте и допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза — 13:30 по московскому времени.

С 11 апреля ЦБ понижает ключевую ставку, с 20 до 17% и допускает дальнейшее снижение. А какую ставку вы считаете справедливой?

Anonymous Poll

16%

15-20% , Бог с ней, с экономикой, нужно держать инфляцию

42%

10-15% , денег много, пусть работают на благо ВВП

30%

5-10% , make Russia great again

12%

20-25% или выше, рост цен только стартовал

#репо #денежныйрынок #ключеваяставка #депозиты #кредиты #офз

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Воодушевленно вел себя и рынок облигаций. Если в сегменте ВДО особого энтузиазма не отмечалось, то индекс корпоративных облигаций МосБиржи вырос на 1,1%, индекс ОФЗ – на 3,3%. Основная часть кривой доходности ОФЗ опустилась в район 11%. По словам министра финансов Антона Силуанова, Россия не планирует выходить на рынок заимствований в 2022 году из-за слишком высокой стоимости денег. Так что нового предложения рынок не ждет, что добавляет ему устойчивости на нынешних уровнях.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Воодушевленно вел себя и рынок облигаций. Если в сегменте ВДО особого энтузиазма не отмечалось, то индекс корпоративных облигаций МосБиржи вырос на 1,1%, индекс ОФЗ – на 3,3%. Основная часть кривой доходности ОФЗ опустилась в район 11%. По словам министра финансов Антона Силуанова, Россия не планирует выходить на рынок заимствований в 2022 году из-за слишком высокой стоимости денег. Так что нового предложения рынок не ждет, что добавляет ему устойчивости на нынешних уровнях.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

Telegram

PRObonds | Иволга Капитал

С 11 апреля ЦБ понижает ключевую ставку, с 20 до 17% и допускает дальнейшее снижение. А какую ставку вы считаете справедливой?

15-20% , Бог с ней, с экономикой, нужно держать инфляцию / 10-15% , денег много, пусть работают на благо ВВП / 5-10% , make Russia…

15-20% , Бог с ней, с экономикой, нужно держать инфляцию / 10-15% , денег много, пусть работают на благо ВВП / 5-10% , make Russia…

#репо

На иллюстрациях, по состоянию на 8 апреля:

- сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

- сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

- топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

- сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

На иллюстрациях, по состоянию на 8 апреля:

- сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

- сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

- топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

- сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

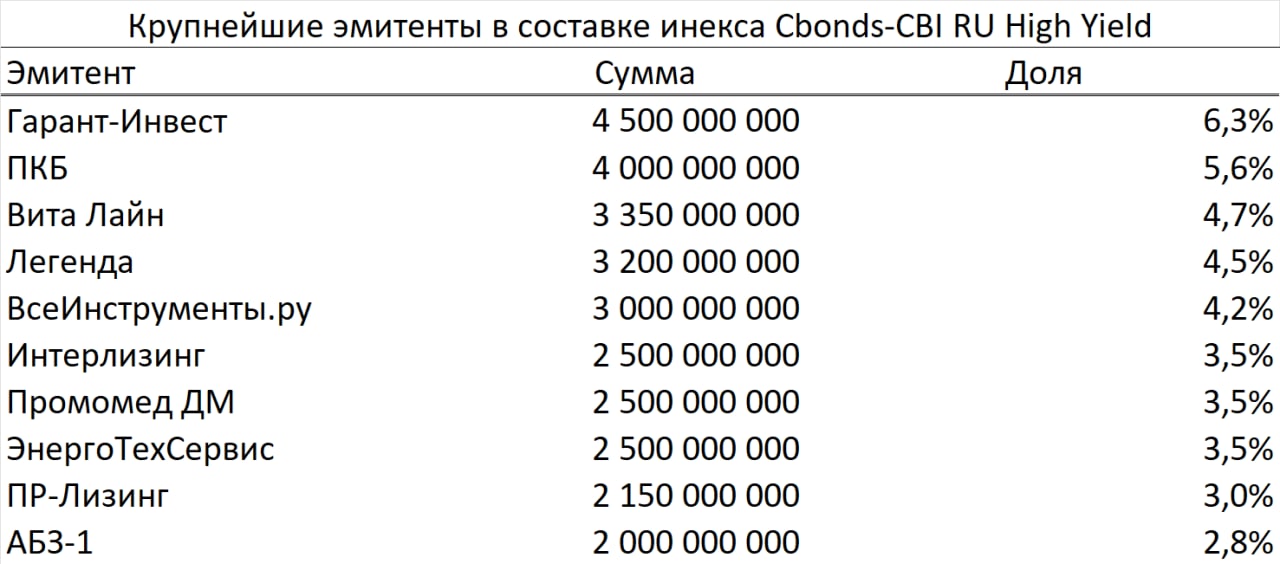

Cbonds обновил состав основного бенчмарка рынка ВДО – индекса Cbonds-CBI RU High Yield

📈С первого апреля в индекс входит 156 выпусков облигаций от 93 эмитентов, общий объём в обращении составляет 71.5 млрд. руб.

Отраслевая структура значительно не изменилась, доли крупнейших отраслей:

🏗Строительство зданий 21.5%

🚗Лизинг и аренда 18.8%

💵Микрофинансирование 9.1%

📊В сравнении с прошлым составом индекса снизилась концентрация на основных эмитентах, сейчас на топ-10 эмитентов приходится 41.5% от объёма индекса.

📈С первого апреля в индекс входит 156 выпусков облигаций от 93 эмитентов, общий объём в обращении составляет 71.5 млрд. руб.

Отраслевая структура значительно не изменилась, доли крупнейших отраслей:

🏗Строительство зданий 21.5%

🚗Лизинг и аренда 18.8%

💵Микрофинансирование 9.1%

📊В сравнении с прошлым составом индекса снизилась концентрация на основных эмитентах, сейчас на топ-10 эмитентов приходится 41.5% от объёма индекса.

{kind=link}

#инвестидея #квадра

(1) Fixed Income на акциях, или 50% годовых на 2 месяца

Когда мы слышим об инструментах с фиксированным доходом, на ум приходят облигации, структурные продукты, депозиты, но никак не акции. В них хоть и можно рассчитывать на дивидендную доходность и историю роста, никто не готов гарантировать доход. Однако даже в этом инструменте можно работать «математически». Пример - акции «Квадра» (TGKD), по которым 5 марта была объявлена оферта от дочерней структуры «Росатома» по цене выше рыночной. Разберемся, как на этом можно заработать

(1) Fixed Income на акциях, или 50% годовых на 2 месяца

Когда мы слышим об инструментах с фиксированным доходом, на ум приходят облигации, структурные продукты, депозиты, но никак не акции. В них хоть и можно рассчитывать на дивидендную доходность и историю роста, никто не готов гарантировать доход. Однако даже в этом инструменте можно работать «математически». Пример - акции «Квадра» (TGKD), по которым 5 марта была объявлена оферта от дочерней структуры «Росатома» по цене выше рыночной. Разберемся, как на этом можно заработать

#инвестидея #квадра

(2) Что случилось?

Структуры «Росатома» ранее приобрели контрольный пакет «Квадры» у Михаила Прохорова, и по закону компания была обязана предложить миноритариям выкуп. Цена выкупа составляет около 0,0131 рублей за штуку, что при средней рыночной цене последних дней 0,012 дает доходность чуть более 50% годовых, так как сам выкуп произойдет в период с 25 мая по 10 июня. Наиболее понятно процедуру выкупа описала сама компания по ссылке. Выкупающей стороной выступает АО "Русатом Инфраструктурные решения". Податься на оферту можно как через брокера, так и через реестр, если акции учитываются в нем

(2) Что случилось?

Структуры «Росатома» ранее приобрели контрольный пакет «Квадры» у Михаила Прохорова, и по закону компания была обязана предложить миноритариям выкуп. Цена выкупа составляет около 0,0131 рублей за штуку, что при средней рыночной цене последних дней 0,012 дает доходность чуть более 50% годовых, так как сам выкуп произойдет в период с 25 мая по 10 июня. Наиболее понятно процедуру выкупа описала сама компания по ссылке. Выкупающей стороной выступает АО "Русатом Инфраструктурные решения". Податься на оферту можно как через брокера, так и через реестр, если акции учитываются в нем

#инвестидея #квадра

(3) Подводные камни

При подаче через брокера нужно не забыть про комиссию - в среднем она составит около 1500 рублей. На малых объемах это может существенно снизить доходность операции. Важно обратить внимание на налогообложение. «Росатом» предлагает брокерам самостоятельно выступить налоговыми агентами по оферте. Для этого брокер должен подписать соответствующее письмо. В этом случае брокер сам проведет все операции и удержит НДФЛ. Однако по опыту аналогичных оферт, во многих брокерах с этим возникают проблемы, и вопрос налогообложения надо уточнить заранее. Если Ваш брокер все же не готов этим заниматься, придется самостоятельно готовить справки из налоговой и подтверждать резидентство

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией.

(3) Подводные камни

При подаче через брокера нужно не забыть про комиссию - в среднем она составит около 1500 рублей. На малых объемах это может существенно снизить доходность операции. Важно обратить внимание на налогообложение. «Росатом» предлагает брокерам самостоятельно выступить налоговыми агентами по оферте. Для этого брокер должен подписать соответствующее письмо. В этом случае брокер сам проведет все операции и удержит НДФЛ. Однако по опыту аналогичных оферт, во многих брокерах с этим возникают проблемы, и вопрос налогообложения надо уточнить заранее. Если Ваш брокер все же не готов этим заниматься, придется самостоятельно готовить справки из налоговой и подтверждать резидентство

@Aleksandrov_Dmitry

Не является инвестиционной рекомендацией.