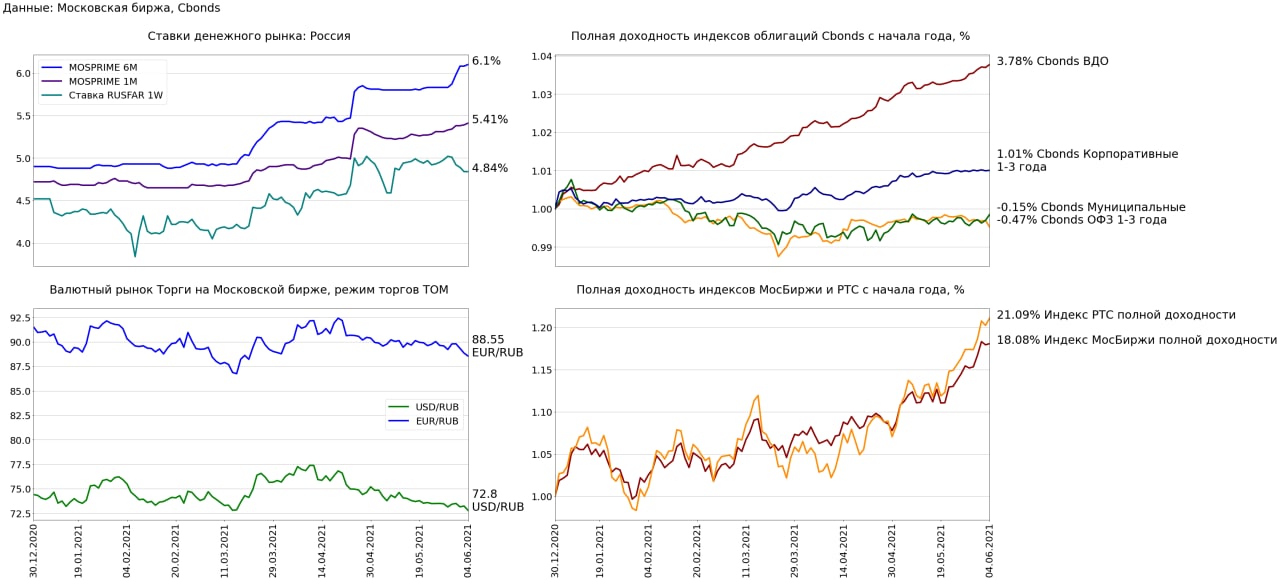

Финансовые рынки 4 июня

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.02 п.п. до 6.1% (+0.27 п.п. н/н, +1.2 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.02 п.п. до 5.41% (+0.08 п.п. н/н, +0.69 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, не изменилась, текущее значение 4.84% (-0.18 п.п. н/н, -0.68 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.61% до 72.795 USD/RUB (-0.49% н/н, -2.18% с начала года)

• Рубль по отношению к евро укрепился на 0.34% до 88.55 EUR/RUB (-0.75% н/н, -3.24% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.12% до 7028.83 пунктов (+2.51% н/н, +18.08% с начала года)

• Индекс полной доходности РТС вырос на 0.71% до 3038.75 пунктов (+3.15% н/н, +21.09% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.08% (+0.24% н/н, +3.78% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.01% (+0.03% н/н, +1.01% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на -0.17% (-0.15% н/н, -0.47% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.15% (+0.29% н/н, -0.15% с начала года)

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.02 п.п. до 6.1% (+0.27 п.п. н/н, +1.2 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.02 п.п. до 5.41% (+0.08 п.п. н/н, +0.69 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, не изменилась, текущее значение 4.84% (-0.18 п.п. н/н, -0.68 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.61% до 72.795 USD/RUB (-0.49% н/н, -2.18% с начала года)

• Рубль по отношению к евро укрепился на 0.34% до 88.55 EUR/RUB (-0.75% н/н, -3.24% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.12% до 7028.83 пунктов (+2.51% н/н, +18.08% с начала года)

• Индекс полной доходности РТС вырос на 0.71% до 3038.75 пунктов (+3.15% н/н, +21.09% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.08% (+0.24% н/н, +3.78% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.01% (+0.03% н/н, +1.01% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на -0.17% (-0.15% н/н, -0.47% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.15% (+0.29% н/н, -0.15% с начала года)

{kind=link}

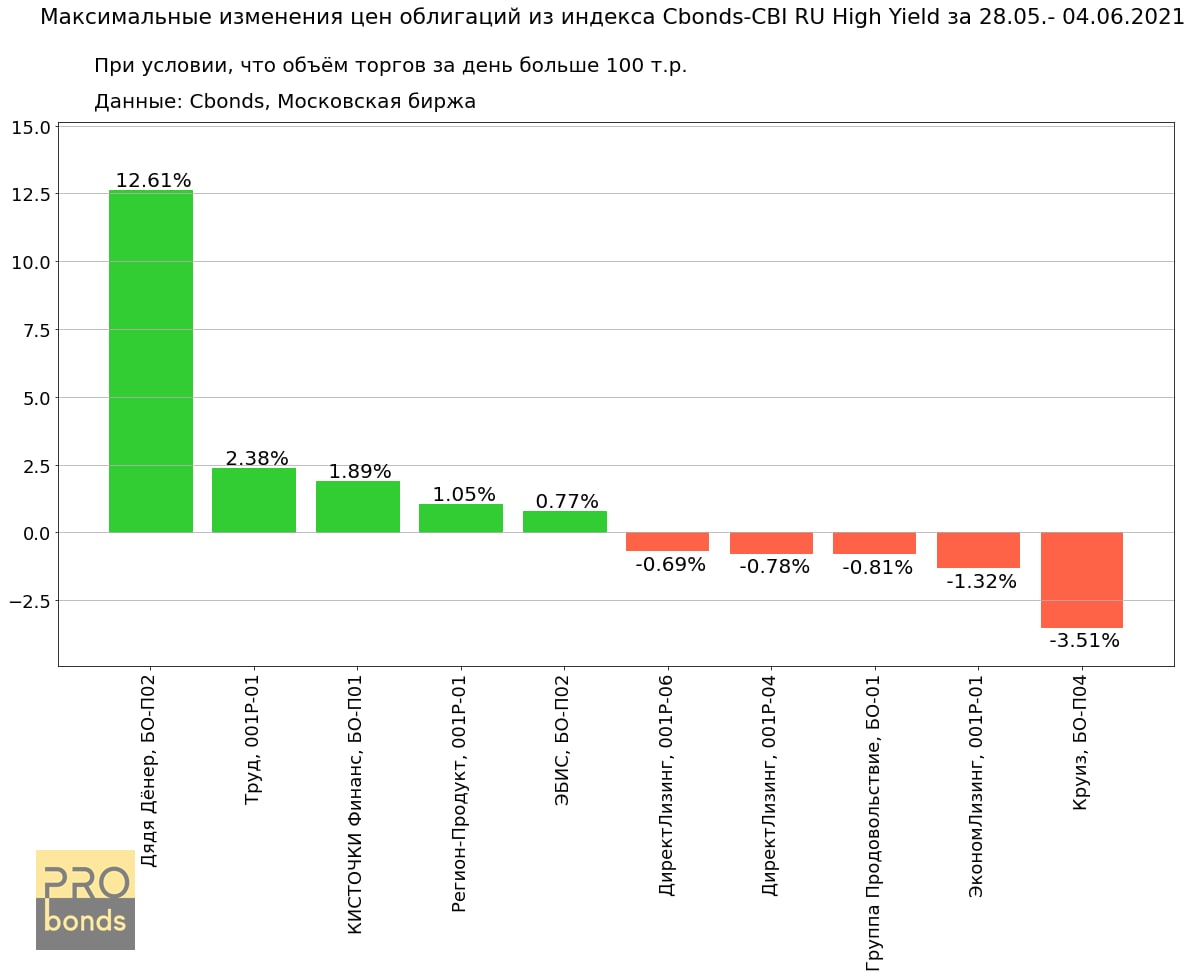

Максимальные изменения цен облигаций из индекса Cbonds-CBI RU High Yield за прошедшую торговую неделю:

• Дядя Дёнер, БО-П02 +12.61%, цена закрытия 38.48% Доходность к погашению 107.89%

• Труд, 001P-01 +2.38%, цена закрытия 105.96% Доходность к погашению 8.53%

• КИСТОЧКИ Финанс, БО-П01 +1.89%, цена закрытия 104.74% Доходность к погашению 10.44%

• Регион-Продукт, 001Р-01 +1.05%, цена закрытия 103.96% Доходность к погашению 10.43%

• ЭБИС, БО-П02 +0.77%, цена закрытия 104.13% Доходность к погашению 11.41%

• ДиректЛизинг, 001Р-06 -0.69%, цена закрытия 99.7% Доходность к погашению 12.15%

• ДиректЛизинг, 001P-04 -0.78%, цена закрытия 102.05% Доходность к погашению 11.87%

• Группа Продовольствие, БО-01 -0.81%, цена закрытия 102.43% Доходность к погашению 11.63%

• ЭкономЛизинг, 001P-01 -1.32%, цена закрытия 102.69% Доходность к погашению 11.58%

• Круиз, БО-П04 -3.51%, цена закрытия 106.5% Доходность к погашению 10.45%

• Дядя Дёнер, БО-П02 +12.61%, цена закрытия 38.48% Доходность к погашению 107.89%

• Труд, 001P-01 +2.38%, цена закрытия 105.96% Доходность к погашению 8.53%

• КИСТОЧКИ Финанс, БО-П01 +1.89%, цена закрытия 104.74% Доходность к погашению 10.44%

• Регион-Продукт, 001Р-01 +1.05%, цена закрытия 103.96% Доходность к погашению 10.43%

• ЭБИС, БО-П02 +0.77%, цена закрытия 104.13% Доходность к погашению 11.41%

• ДиректЛизинг, 001Р-06 -0.69%, цена закрытия 99.7% Доходность к погашению 12.15%

• ДиректЛизинг, 001P-04 -0.78%, цена закрытия 102.05% Доходность к погашению 11.87%

• Группа Продовольствие, БО-01 -0.81%, цена закрытия 102.43% Доходность к погашению 11.63%

• ЭкономЛизинг, 001P-01 -1.32%, цена закрытия 102.69% Доходность к погашению 11.58%

• Круиз, БО-П04 -3.51%, цена закрытия 106.5% Доходность к погашению 10.45%

{kind=link}

👍1

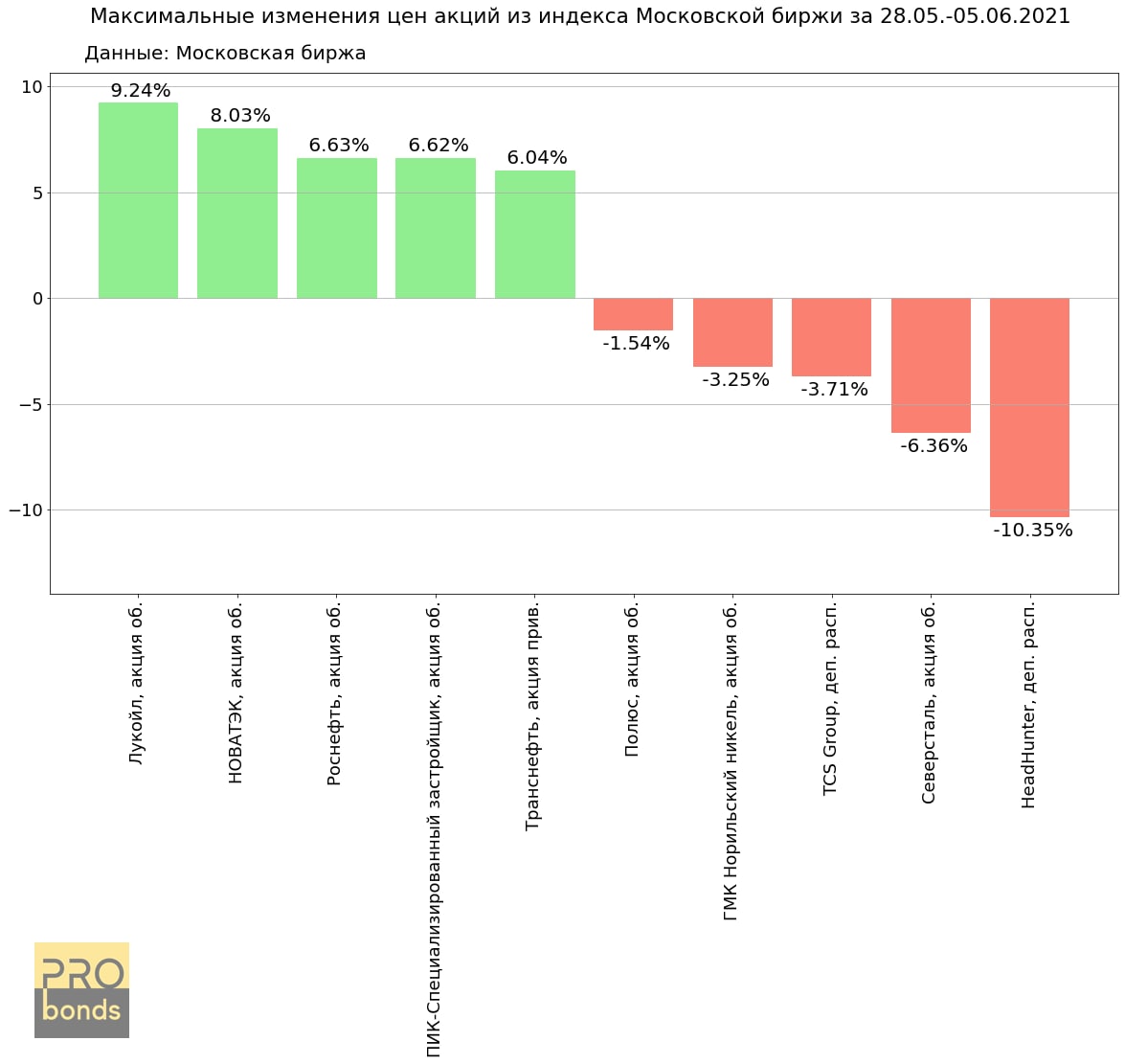

Лидеры роста и падения Московской биржи за прошедшую торговую неделю:

• Лукойл, акция об. +9.24%, цена закрытия 6500.0 руб.

• НОВАТЭК, акция об. +8.03%, цена закрытия 1570.8 руб.

• Роснефть, акция об. +6.63%, цена закрытия 557.55 руб.

• ПИК-Специализированный застройщик, акция об. +6.62%, цена закрытия 1080.8 руб.

• Транснефть, акция прив. +6.04%, цена закрытия 150100.0 руб.

• Полюс, акция об. -1.54%, цена закрытия 15611.5 руб.

• ГМК Норильский никель, акция об. -3.25%, цена закрытия 26364.0 руб.

• TCS Group, деп. расп. -3.71%, цена закрытия 5310.0 руб.

• Северсталь, акция об. -6.36%, цена закрытия 1643.8 руб.

• HeadHunter, деп. расп. -10.35%, цена закрытия 2707.5 руб.

• Лукойл, акция об. +9.24%, цена закрытия 6500.0 руб.

• НОВАТЭК, акция об. +8.03%, цена закрытия 1570.8 руб.

• Роснефть, акция об. +6.63%, цена закрытия 557.55 руб.

• ПИК-Специализированный застройщик, акция об. +6.62%, цена закрытия 1080.8 руб.

• Транснефть, акция прив. +6.04%, цена закрытия 150100.0 руб.

• Полюс, акция об. -1.54%, цена закрытия 15611.5 руб.

• ГМК Норильский никель, акция об. -3.25%, цена закрытия 26364.0 руб.

• TCS Group, деп. расп. -3.71%, цена закрытия 5310.0 руб.

• Северсталь, акция об. -6.36%, цена закрытия 1643.8 руб.

• HeadHunter, деп. расп. -10.35%, цена закрытия 2707.5 руб.

{kind=link}

#прогнозытренды #рубль #eurusd #акции #облигации #нефть #золото

По привычке начинаю с рубля. Мнение в сравнении с прошлой неделей не изменилось: рубль с высокой вероятностью продолжит постепенное укрепление. Ориентирами укрепления могут выступить 70 и ниже рублей за доллар, 85 рублей за евро. В пользу рубля помимо некоторой геополитической разрядки и относительно высоких нефтяных цен играет процесс повышения ключевой ставки. Очередное ее повышение, видимо, произойдет в эту пятницу.

EUR/USD. Мнение, высказанное неделей ранее, также не меняю: пара находится вблизи локального максимума и, скорее, будет от него откатываться. Глубина отката вниз мне пока непонятна. В целом, шансов на укрепление доллара больше, чем на его ослабление.

Однако американский рынок акций пока что, похоже, оставит возможное долларовое укрепление без внимания. Рост, в основе которого находится большой финансовый рычаг, всё еще не завершен, как мне это видится. Скептическое отношение многих экспертов (мое тоже) к стоимости акций и тренду их роста усиливает предположение, рынок продолжает «карабкаться по стене страха».

Активно рос и российский рынок акций. И тоже, видимо, его рост не завершен. Хотя, если для рубля повышение ключевой ставки – благо, для рублевых активов, возможно, нет.

К дальнейшему повышению ставки готовится, похоже, и рынок облигаций. Если снижение котировок ОФЗ укладывается в боковой диапазон, снижение корпоративных бумаг выглядит как продолжение тренда, стартовавшего с начала 2021 года.

Еще одна тенденция роста – на рынке нефти – выглядит более уязвимой. Рост и здесь может быть продолжен, однако его потенциал исчерпывается. Повышаются шансы на диапазонную динамику. От глубоких коррекций нефть в ближайшие сессии или даже недели, думаю, защищена.

Золото на истекшей неделе снизилось, хотя и несущественно. Подтверждаю свое мнение, что рост апреля-мая – амплитудный отскок в рамках общей тенденции удешевления. Уход золота ниже 1 855 долл./унц. (минимум прошлой недели) усилит тяготение вниз.

По привычке начинаю с рубля. Мнение в сравнении с прошлой неделей не изменилось: рубль с высокой вероятностью продолжит постепенное укрепление. Ориентирами укрепления могут выступить 70 и ниже рублей за доллар, 85 рублей за евро. В пользу рубля помимо некоторой геополитической разрядки и относительно высоких нефтяных цен играет процесс повышения ключевой ставки. Очередное ее повышение, видимо, произойдет в эту пятницу.

EUR/USD. Мнение, высказанное неделей ранее, также не меняю: пара находится вблизи локального максимума и, скорее, будет от него откатываться. Глубина отката вниз мне пока непонятна. В целом, шансов на укрепление доллара больше, чем на его ослабление.

Однако американский рынок акций пока что, похоже, оставит возможное долларовое укрепление без внимания. Рост, в основе которого находится большой финансовый рычаг, всё еще не завершен, как мне это видится. Скептическое отношение многих экспертов (мое тоже) к стоимости акций и тренду их роста усиливает предположение, рынок продолжает «карабкаться по стене страха».

Активно рос и российский рынок акций. И тоже, видимо, его рост не завершен. Хотя, если для рубля повышение ключевой ставки – благо, для рублевых активов, возможно, нет.

К дальнейшему повышению ставки готовится, похоже, и рынок облигаций. Если снижение котировок ОФЗ укладывается в боковой диапазон, снижение корпоративных бумаг выглядит как продолжение тренда, стартовавшего с начала 2021 года.

Еще одна тенденция роста – на рынке нефти – выглядит более уязвимой. Рост и здесь может быть продолжен, однако его потенциал исчерпывается. Повышаются шансы на диапазонную динамику. От глубоких коррекций нефть в ближайшие сессии или даже недели, думаю, защищена.

Золото на истекшей неделе снизилось, хотя и несущественно. Подтверждаю свое мнение, что рост апреля-мая – амплитудный отскок в рамках общей тенденции удешевления. Уход золота ниже 1 855 долл./унц. (минимум прошлой недели) усилит тяготение вниз.

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 07.06 по 11.06.2021, в пересчёте на 1 облигацию)

10.06.2021

• Брусника Строительство и девелопмент, 001P-01 Ежеквартальные выплаты ставка купона 11% Сумма купона 27,42 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 07.06 по 11.06.2021, в пересчёте на 1 облигацию)

10.06.2021

• Брусника Строительство и девелопмент, 001P-01 Ежеквартальные выплаты ставка купона 11% Сумма купона 27,42 руб.

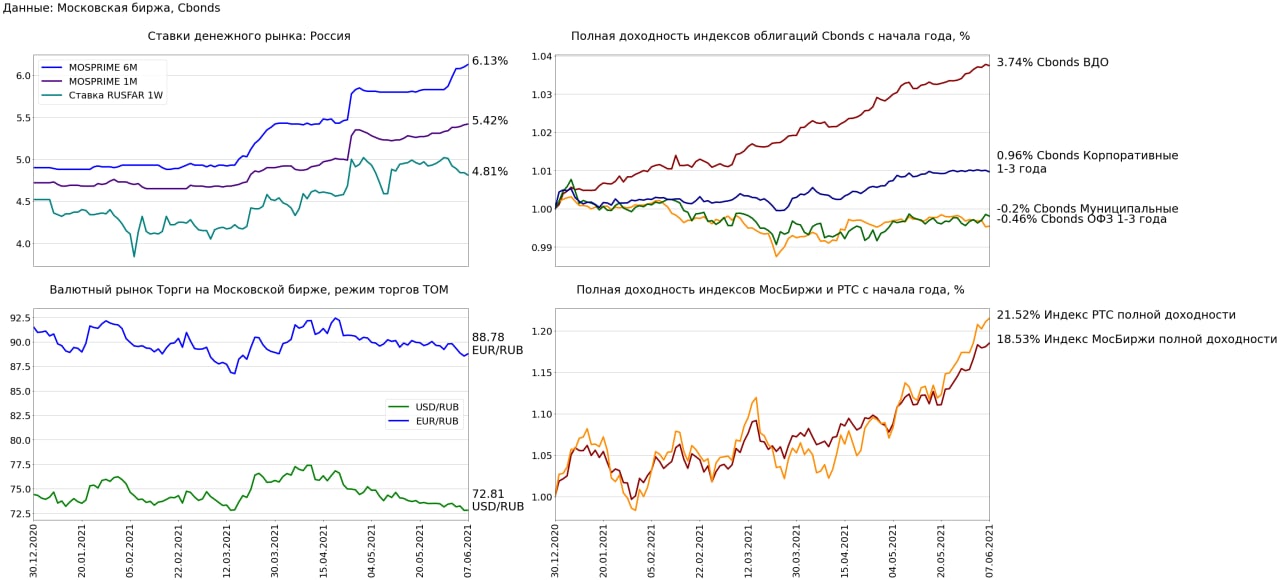

Финансовые рынки 7 июня

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.03 п.п. до 6.13% (+0.26 п.п. н/н, +1.23 п.п. с начала года)

• 1-месячная ставка MOSPRIME выросла на 0.01 п.п. до 5.42% (+0.08 п.п. н/н, +0.7 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.03 п.п. до 4.81% (-0.2 п.п. н/н, -0.71 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару подешевел на 0.02% до 72.81 USD/RUB (-0.84% н/н, -2.16% с начала года)

• Рубль по отношению к евро подешевел на 0.26% до 88.7825 EUR/RUB (-1.12% н/н, -2.99% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.39% до 7056.12 пунктов (+2.77% н/н, +18.53% с начала года)

• Индекс полной доходности РТС вырос на 0.36% до 3049.69 пунктов (+3.54% н/н, +21.52% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на -0.03% (+0.18% н/н, +3.74% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет снизился на -0.04% (-0.05% н/н, +0.96% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.02% (-0.17% н/н, -0.46% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг снизился на -0.05% (+0.14% н/н, -0.2% с начала года)

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.03 п.п. до 6.13% (+0.26 п.п. н/н, +1.23 п.п. с начала года)

• 1-месячная ставка MOSPRIME выросла на 0.01 п.п. до 5.42% (+0.08 п.п. н/н, +0.7 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.03 п.п. до 4.81% (-0.2 п.п. н/н, -0.71 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару подешевел на 0.02% до 72.81 USD/RUB (-0.84% н/н, -2.16% с начала года)

• Рубль по отношению к евро подешевел на 0.26% до 88.7825 EUR/RUB (-1.12% н/н, -2.99% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.39% до 7056.12 пунктов (+2.77% н/н, +18.53% с начала года)

• Индекс полной доходности РТС вырос на 0.36% до 3049.69 пунктов (+3.54% н/н, +21.52% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на -0.03% (+0.18% н/н, +3.74% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет снизился на -0.04% (-0.05% н/н, +0.96% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.02% (-0.17% н/н, -0.46% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг снизился на -0.05% (+0.14% н/н, -0.2% с начала года)

{kind=link}

#probondsмонитор #офз

В оценках динамике каких-то секторов облигаций я ошибся, каких-то – нет. В оценках ОФЗ пока не ошибся. С начала апреля писал, что гособлигации нащупали дно, вблизи которого и рискуют остаться. До сих пор так и происходит. Впереди, 11 июня, высоковероятное и очередное повышение ключевой ставки. Наиболее предсказуемое повышение – на 50 б.п., до 5,5%. Это повышение ОФЗ уже заложили в котировки и доходности. Даже самые короткие бумаги дают 5,6-6,1% годовых, а начиная с пятилетних бумаг, доходность достигает 7%. Запас доходности обеспечен и по отношению к инфляции (по итогам мая – 6,0%), и по отношению к дальнейшему повышению ключевой ставки. Последнее в активной фазе сейчас, но сомнительно, что ЦБ продолжит повышение те ми же темпами, что и в первой половине нынешнего года.

Выглядит падение котировок (-0,8% в среднем за 2 недели) драматично, но ему предшествовал не менее амплитудный отскок в апреле. А дно, оно все-таки, думаю, где-то здесь.

Источник графика индекса RGBI: moex.com

В оценках динамике каких-то секторов облигаций я ошибся, каких-то – нет. В оценках ОФЗ пока не ошибся. С начала апреля писал, что гособлигации нащупали дно, вблизи которого и рискуют остаться. До сих пор так и происходит. Впереди, 11 июня, высоковероятное и очередное повышение ключевой ставки. Наиболее предсказуемое повышение – на 50 б.п., до 5,5%. Это повышение ОФЗ уже заложили в котировки и доходности. Даже самые короткие бумаги дают 5,6-6,1% годовых, а начиная с пятилетних бумаг, доходность достигает 7%. Запас доходности обеспечен и по отношению к инфляции (по итогам мая – 6,0%), и по отношению к дальнейшему повышению ключевой ставки. Последнее в активной фазе сейчас, но сомнительно, что ЦБ продолжит повышение те ми же темпами, что и в первой половине нынешнего года.

Выглядит падение котировок (-0,8% в среднем за 2 недели) драматично, но ему предшествовал не менее амплитудный отскок в апреле. А дно, оно все-таки, думаю, где-то здесь.

Источник графика индекса RGBI: moex.com

#probondsмонитор #первыйэшелон #субфеды

К первому эшелону корпоративных облигаций в какой-то момент отнесся с излишней беспечностью. С одной стороны, долго считал сектор переоцененным по отношению к ОФЗ и облигациям регионов. Но с другой, полагал, что основное падение котировок окончено. А оно продолжилось. Учитывая инерцию ценового движения, не буду делать выводов, когда падение завершится. Но ряд бумаг начали давать конкурентную доходность. Хотя этот ряд все еще не очень велик.

Субфедеральные облигации тоже просели за истекшие 2 недели. Но в меньшей степени. И, видимо, от глубокого падения в дальнейшем застрахованы. Если предполагать, что ОФЗ уже достаточно дешевы, то и рынок регионального долга находится вблизи своих ценовых минимумов.

К первому эшелону корпоративных облигаций в какой-то момент отнесся с излишней беспечностью. С одной стороны, долго считал сектор переоцененным по отношению к ОФЗ и облигациям регионов. Но с другой, полагал, что основное падение котировок окончено. А оно продолжилось. Учитывая инерцию ценового движения, не буду делать выводов, когда падение завершится. Но ряд бумаг начали давать конкурентную доходность. Хотя этот ряд все еще не очень велик.

Субфедеральные облигации тоже просели за истекшие 2 недели. Но в меньшей степени. И, видимо, от глубокого падения в дальнейшем застрахованы. Если предполагать, что ОФЗ уже достаточно дешевы, то и рынок регионального долга находится вблизи своих ценовых минимумов.