Мы с коллегами одни из первых в России стали проводить размещения облигаций не день в день, а в определенный период времени. Обычно это от 1 до 4 месяцев.

Началось все с размещения облигаций «Ред Софта». И, надо сказать, после определенного интереса инвесторов в начале размещения, динамика сильно замедлилась. Мы не педалировали размещение. Эмитент не бесспорный. Следующие опыты оказались более успешными. Да и сами скорости продаж облигаций на розничном рынке растут. Брокеры, хоть и не без сердечной боли, постепенно дают своим клиентам выход на первичный рынок, где и совершаются сделки, приведенные на графиках. Эмитенты предлагают инвесторам больше информации о себе. Рынок первичных размещений обретает черты нормальной торговой площадки.

По большому количеству сделок (динамика большей части размещении – не рваные, а более-менее стабильно повышающиеся кривые), можно видеть, что покупки, в основном, некрупные. Исключения – масштабная сделка на старте размещения «Ред Софта», ряд больших сделок в «ДиретЛизинге» (в т.ч. за счет со-организаторов выпуска). Особенно заметное исключение – «ПР-Лизинг»: выпуск на треть выкуплен дружественным самому эмитенту клиентом («ПР» раскрыл об этом официальную информацию), остальной объем ушел, фактически, за 2 сделки. Так что ликвидности на вторичных торгах минимум.

В то же время, оба «Мясничих», «АгроЭлита», «МСБ» - разбиты на массу сделок, и как видно по вторичным торгам, дают хорошую ликвидность держателям своих облигаций.

Заметно и то, с какой стремительностью размещается «АгроЭлита». Выпуск на 200 млн.р. чуть более чем за неделю продан почти наполовину. До этого подобный тем был у второго выпуска «Мясничего». И «АгроЭлита» как часть того же холдинга Goldman Group просто перехватила эстафету. Эмитент крупный, заимствования небольшие. Спрос есть.

Пока сложно складывается судьба размещения ЛК «Роделен». Ставка ниже большей части выпусков в данном сегменте. Однако, думаем, спрос и здесь не заставит себя особенно ждать. Лизинговых компаний качества «Роделена» на рынке мало (речь не о величине, а о стабильности, прибыльности, истории компании), ставка оправданна. И рынок обязательно ее распробует, даже если основной спрос сместится на начало следующего года.

Андрей Хохрин и коллеги из PRObonds

Началось все с размещения облигаций «Ред Софта». И, надо сказать, после определенного интереса инвесторов в начале размещения, динамика сильно замедлилась. Мы не педалировали размещение. Эмитент не бесспорный. Следующие опыты оказались более успешными. Да и сами скорости продаж облигаций на розничном рынке растут. Брокеры, хоть и не без сердечной боли, постепенно дают своим клиентам выход на первичный рынок, где и совершаются сделки, приведенные на графиках. Эмитенты предлагают инвесторам больше информации о себе. Рынок первичных размещений обретает черты нормальной торговой площадки.

По большому количеству сделок (динамика большей части размещении – не рваные, а более-менее стабильно повышающиеся кривые), можно видеть, что покупки, в основном, некрупные. Исключения – масштабная сделка на старте размещения «Ред Софта», ряд больших сделок в «ДиретЛизинге» (в т.ч. за счет со-организаторов выпуска). Особенно заметное исключение – «ПР-Лизинг»: выпуск на треть выкуплен дружественным самому эмитенту клиентом («ПР» раскрыл об этом официальную информацию), остальной объем ушел, фактически, за 2 сделки. Так что ликвидности на вторичных торгах минимум.

В то же время, оба «Мясничих», «АгроЭлита», «МСБ» - разбиты на массу сделок, и как видно по вторичным торгам, дают хорошую ликвидность держателям своих облигаций.

Заметно и то, с какой стремительностью размещается «АгроЭлита». Выпуск на 200 млн.р. чуть более чем за неделю продан почти наполовину. До этого подобный тем был у второго выпуска «Мясничего». И «АгроЭлита» как часть того же холдинга Goldman Group просто перехватила эстафету. Эмитент крупный, заимствования небольшие. Спрос есть.

Пока сложно складывается судьба размещения ЛК «Роделен». Ставка ниже большей части выпусков в данном сегменте. Однако, думаем, спрос и здесь не заставит себя особенно ждать. Лизинговых компаний качества «Роделена» на рынке мало (речь не о величине, а о стабильности, прибыльности, истории компании), ставка оправданна. И рынок обязательно ее распробует, даже если основной спрос сместится на начало следующего года.

Андрей Хохрин и коллеги из PRObonds

Кажется, мы об этом писали. А вот и статья с инвестинга:

https://ru.investing.com/analysis/article-200246896?preview_fp_admin_1234=this_is_1234

https://ru.investing.com/analysis/article-200246896?preview_fp_admin_1234=this_is_1234

Investing.com Россия

В среднесрочной перспективе ставка ЦБ РФ будет снижаться

Андрей Хохрин: обзор рынка, включая USD/RUB. Свежая аналитика рынка на Investing.com

На сон грядущий - свежее видео. Мы возобновили вебинары. Немного в другом формате, и пока без интерактива. Скоро подключим и нормальную обратную связь. А пока - портфели растут. Это, думается, в достаточной мере ценно. Плюс, как и раньше бывало, точка зрения относительно рубля. По рублю мы все еще быки.

https://youtu.be/9QYygYQefwI

https://youtu.be/9QYygYQefwI

YouTube

Портфели высокодоходных облигаций. Эфир №19

14-22% годовых - норма наших прибылей. Обсуждаем операции, возможности, имена Вопросы, которые будут появляться у вас по ходу просмотра видео, вы сможете зад...

#новостивыводы

💶☹️ЕЦБ сохранил ставку на 0%, отказался от QE и настраивает на новую финансовую реальность, где доходности депозитов в евро окажутся конкурентными рублевым

Интрига сегодняшнего дня для многих – решение по ставке Банка России. А вчерашняя интрига уже состоялась и большинством принята без интереса. Тогда как интерес – живой.

Вчера глава ЕЦБ Марио Драги объявил панъевропейскую ставку и поделился макропрогнозами и монетарными инициативами. Рынки н отреагировали. Ровно потому, что сама ключевая ставка ЕЦБ осталась на уровне 0%. Не было воспринято как новость и предположение, что программа европейского количественного смягчения (QE) завершится уже в декабре 2018. Для понимания, в ходе действия программы, за последнее 8 лет, ЕЦБ скупил активы - от государственных облигаций до корпоративных – на солидные 2,6 трлн.евро. С одной стороны, это дало твердую опору для развития экономики, а попутно – для надувания фондового пузыря. С другой – обременило европейские страны гигантскими госдолгами. К слову, если кто-то желает вложить евро не под +/-0%, может купить итальянских гособлигаций, они дадут почти 3%. Добавим, что те же 3% дадут и долларовые treasures, только ставка ФРС выше ставки ЕЦБ на 2,25%.

Именно твердость в вопросе отказа от евро-QE – вот фундаментальное решение. Оно вынужденное, и потому безальтернативное. Наращивать долги стран-участниц ЕС дальше уже или невозможно, или опасно. Конечно, Марио Драги оставляет себе место для маневра: программа TLTRO (Targeted Long-Term Repo Operation — целевое долгосрочное кредитование) сохраняется, что должно, при надобности, стимулировать экономику. Но TLTRO – это незначительный компромисс. Накачивать европейскую финсистему деньгами по 40-60-80 млрд.евро в месяц, уже нет ни воли, ни сил.

Далее, Марио Драги незначительно снизил прогнозы прироста ВВП: с 2% до 1,9% в этом году и с 1,8% до 1,7% - в 2019; незначительно снизил их и по инфляции: с 1,7% до 1,6% в 2018. Если инфляционные ожидания нормальны, то рост ВВП уже в следующем году может подвести.

В истории вопроса кроются будущие риски. Программа QE в Европе, по аналогии с США, заработала для поддержки рухнувших в 2008 году экономики и финансовых рынков. Если кратко, то это была замена корпоративных заимствований государственными. Спустя почти 10 лет мы видим раздутые по стоимости фондовые активы, низкие денежные ставки, слабый потребительский спрос (в США он выше), относительно слабый прирост ВВП. И главное – колоссальный госдолг США, Евросоюза, Японии. Очевидно, пришло время работать с сокращением госдолга. Это ударит по стоимости фондовых активов и, вероятно, по ВВП. А сокращать долг нужно, иначе доллар, евро, а заодно и иена окажутся просто фантиками.

Важно, что ни США, и Европа пока не начинали этой работы с госдолгом, и видится, что 2019 год станет годом борьбы с долгами, первым и далеко не последним годом.

Выводы? 1. Продавайте американские, европейские, японские акции и длинные облигации или не покупайте их. 2. Держите наличность не только в евро и/или долларах, но и в относительно устойчивых рубле и, возможно, юане. 3. Нацеливайтесь на то, что валютные ставки вскоре будут далеки от нынешних 0-2% для евро и 2-5% для долларов. Уже середина наступающего года, скорее всего, предложит вам валютные доходности в 5-8%.

Андрей Хохрин, член правления ИК ЦЕРИХ

Максим Потапенко, Банк ССтБ

💶☹️ЕЦБ сохранил ставку на 0%, отказался от QE и настраивает на новую финансовую реальность, где доходности депозитов в евро окажутся конкурентными рублевым

Интрига сегодняшнего дня для многих – решение по ставке Банка России. А вчерашняя интрига уже состоялась и большинством принята без интереса. Тогда как интерес – живой.

Вчера глава ЕЦБ Марио Драги объявил панъевропейскую ставку и поделился макропрогнозами и монетарными инициативами. Рынки н отреагировали. Ровно потому, что сама ключевая ставка ЕЦБ осталась на уровне 0%. Не было воспринято как новость и предположение, что программа европейского количественного смягчения (QE) завершится уже в декабре 2018. Для понимания, в ходе действия программы, за последнее 8 лет, ЕЦБ скупил активы - от государственных облигаций до корпоративных – на солидные 2,6 трлн.евро. С одной стороны, это дало твердую опору для развития экономики, а попутно – для надувания фондового пузыря. С другой – обременило европейские страны гигантскими госдолгами. К слову, если кто-то желает вложить евро не под +/-0%, может купить итальянских гособлигаций, они дадут почти 3%. Добавим, что те же 3% дадут и долларовые treasures, только ставка ФРС выше ставки ЕЦБ на 2,25%.

Именно твердость в вопросе отказа от евро-QE – вот фундаментальное решение. Оно вынужденное, и потому безальтернативное. Наращивать долги стран-участниц ЕС дальше уже или невозможно, или опасно. Конечно, Марио Драги оставляет себе место для маневра: программа TLTRO (Targeted Long-Term Repo Operation — целевое долгосрочное кредитование) сохраняется, что должно, при надобности, стимулировать экономику. Но TLTRO – это незначительный компромисс. Накачивать европейскую финсистему деньгами по 40-60-80 млрд.евро в месяц, уже нет ни воли, ни сил.

Далее, Марио Драги незначительно снизил прогнозы прироста ВВП: с 2% до 1,9% в этом году и с 1,8% до 1,7% - в 2019; незначительно снизил их и по инфляции: с 1,7% до 1,6% в 2018. Если инфляционные ожидания нормальны, то рост ВВП уже в следующем году может подвести.

В истории вопроса кроются будущие риски. Программа QE в Европе, по аналогии с США, заработала для поддержки рухнувших в 2008 году экономики и финансовых рынков. Если кратко, то это была замена корпоративных заимствований государственными. Спустя почти 10 лет мы видим раздутые по стоимости фондовые активы, низкие денежные ставки, слабый потребительский спрос (в США он выше), относительно слабый прирост ВВП. И главное – колоссальный госдолг США, Евросоюза, Японии. Очевидно, пришло время работать с сокращением госдолга. Это ударит по стоимости фондовых активов и, вероятно, по ВВП. А сокращать долг нужно, иначе доллар, евро, а заодно и иена окажутся просто фантиками.

Важно, что ни США, и Европа пока не начинали этой работы с госдолгом, и видится, что 2019 год станет годом борьбы с долгами, первым и далеко не последним годом.

Выводы? 1. Продавайте американские, европейские, японские акции и длинные облигации или не покупайте их. 2. Держите наличность не только в евро и/или долларах, но и в относительно устойчивых рубле и, возможно, юане. 3. Нацеливайтесь на то, что валютные ставки вскоре будут далеки от нынешних 0-2% для евро и 2-5% для долларов. Уже середина наступающего года, скорее всего, предложит вам валютные доходности в 5-8%.

Андрей Хохрин, член правления ИК ЦЕРИХ

Максим Потапенко, Банк ССтБ

Бесконечно можно наблюдать за огнем в камине, морскими волнами и падающим Сбербанком, если у Вас в нем короткая позиция. Саму позицию (открыта через фьючерс SRZ8) – удерживаем, но стоп-приказ сдвигаем вниз. Раньше он стоял на 19 710, а с сегодня – на 19 505 р. за контракт. Если события пойдут не в нужном ключе, теперь уже все равно получим небольшой плюс. Мы открывали сделку по средней цене 19 870, так что, если сработает стоп-приказ на 19 505, позиция принесет почти 2% дохода на вложенный капитал. Или около 0,35% допдохода в Портфель #2. Если же, как и хотелось бы, фьючерс на Сбербанк уйдет к 18 000, то мы получим чуть более 9% на вложенный капитал, или примерно +1,7% - в Портфеле #2.

Елена Семыкина, Директор Северо-Западного филиала Московской биржи, подписант этой грамоты – наш добрый друг. Когда-то она и познакомила нашу команду с Денисом Левицким, директором ЛК «Роделен». Сегодня «Роделен» - один из первых на российском рынке эмитентов, а в СЗФО – первый, кто не только платит ежемесячный купон (это само по себе новое веяние), но и ежемесячно равными долями возвращает тело облигации. На самом деле, такой, постепенный возврат облигационного долга существенно повышает качество облигации. Стресс одномоментного возврата займа исчезает, а сам возврат синхронизируется с возвратами денег по лизинговым сделкам. Пока такие облигационные конструкции – редкость, но их точно будет больше. Приятно, что коллеги из «Роделена» - форварды! Напомним, ставка купона – 12,5%, погашение – 10.11.2021. Организатор размещения – ЦЕРИХ Кэпитал Менеджмент.

Еще раз о важном. Дмитрий Адамидов свел в один файл ответственных (или, как минимум, хорошо информированных) за размещения ряда выпусков. Те, кто интересуется конкретными выпусками, имеют прекрасную возможность воспользоваться телефонным или телеграм-ным правом.

Forwarded from Deleted Account

Справочник_по_эмитентам_и_организаторам.pdf

244.3 KB

Обновленный справочник

https://t.me/LHfinance/169 [Лайфхак от финансиста] напоминает нам:

Час "Ч" - через 60 минут!)

Час "Ч" - через 60 минут!)

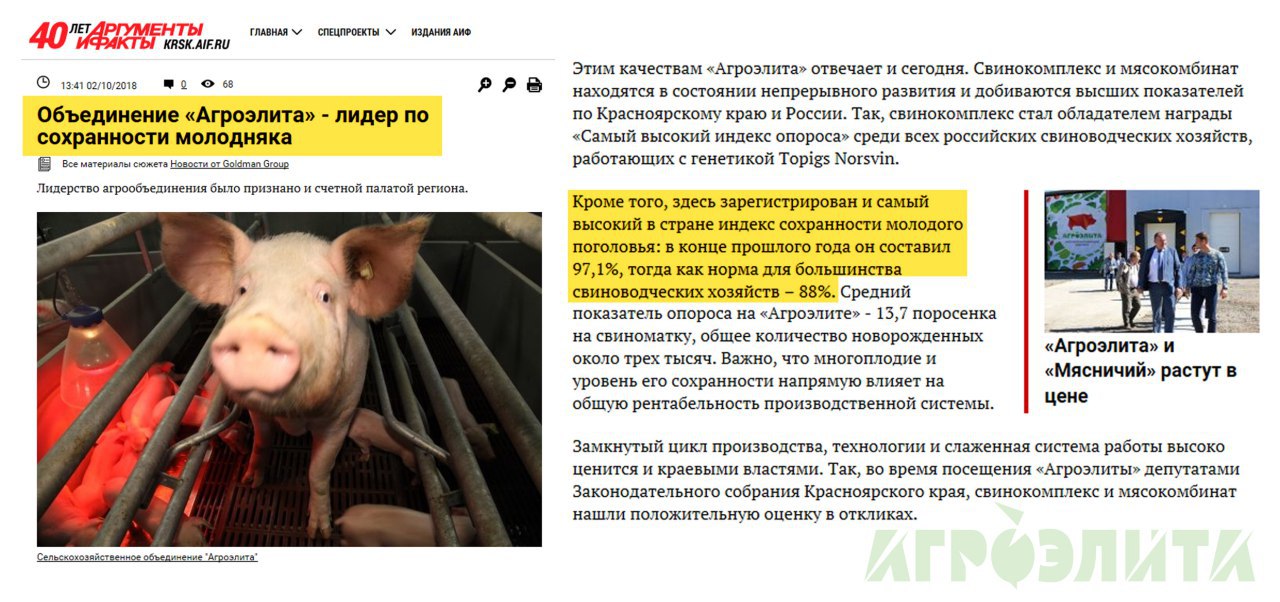

#агроэлита

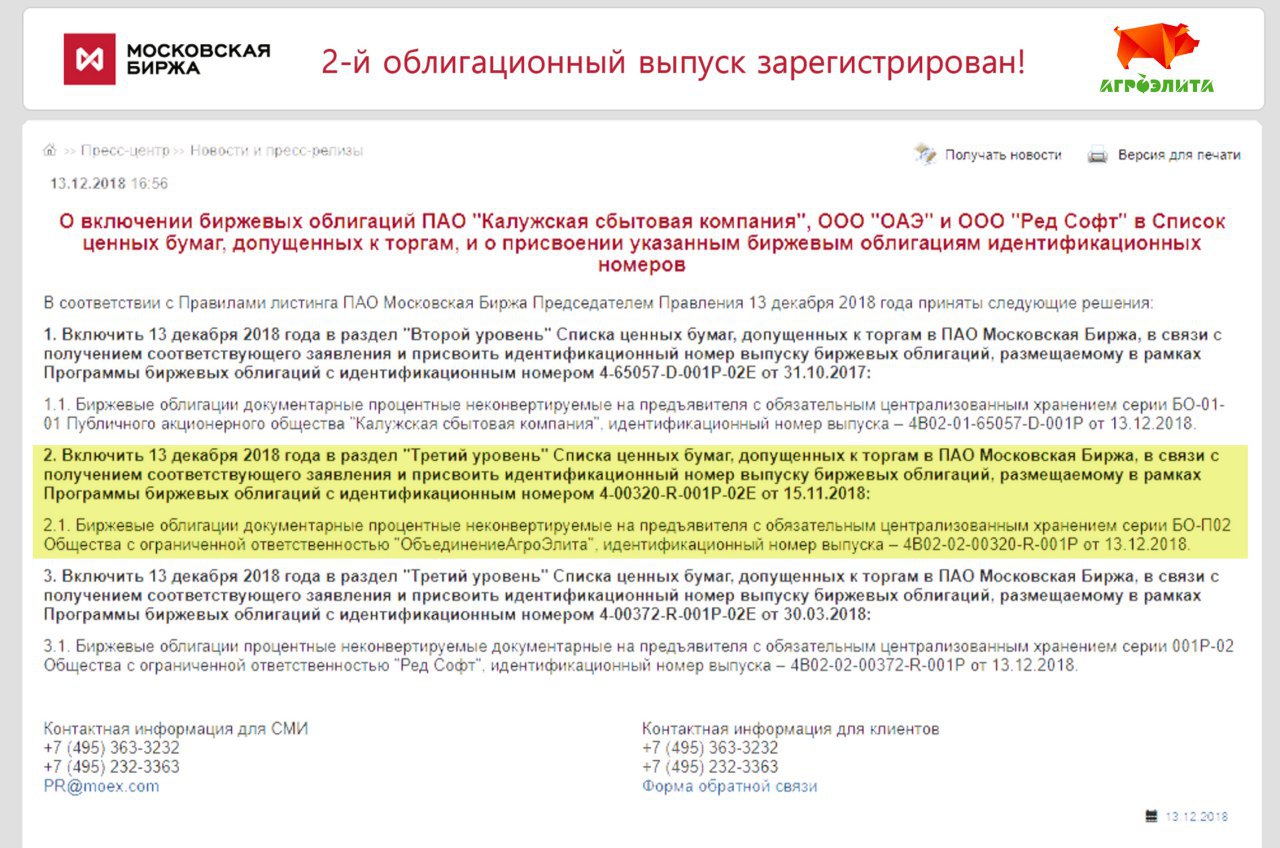

А вот это интересно! Новый подход для облигационного рынка.

Сегодня Московская биржа включила в котировальный лист облигации ООО «ОбъединениеАгроЭлита». Из того, что отсутствует в релизе: купон 13,75%, ежемесячно, объем выпуска 200 млн.р., погашение через 1530 дней, амортизация погашения с 36 месяца, 3 поручителя. Да-да, это второй выпуск «АгроЭлиты», выпуск-близнец. Первый выпуск, ровно с теми же характеристиками уже торгуется – с 5 декабря, и пользуется отличным спросом (за 9 торговых дней размещено бумаг на 100 млн.р., на 50% от выпуска). Указанный в релизе второй выпуск выйдет на размещение 18 декабря.

Вопрос, зачем эмитенту дробить заимствование на 2 выпуска? Ответ: это жест в сторону розничных инвесторов. Главный риск вложений в облигации объемом примерно до 1 млрд.р. – риск ликвидности. Далеко не все покупают бумаги, чтобы задержаться в них до погашения. А дальше чистая статистика. Ожидаемый оборот 400-миллионного займа составит в месяц около 30 млн.р., а оборот того же займа, разбитого на 2 равные части по 200 млн.р. будет примерно в 2 раза выше раза – уже около 60 млн.р. в месяц. У небольших займов есть тенденция к высокой оборачиваемости.

Конечно, если Вы покупаете бумагу на 50 млн.р., Вам что 400, что 2х200 – не решение. Но если совокупная инвестиция – 5-10 млн.р., то такое дробление чувствительно поддержит ценовую стабильность вложений и их ликвидность.

А вот это интересно! Новый подход для облигационного рынка.

Сегодня Московская биржа включила в котировальный лист облигации ООО «ОбъединениеАгроЭлита». Из того, что отсутствует в релизе: купон 13,75%, ежемесячно, объем выпуска 200 млн.р., погашение через 1530 дней, амортизация погашения с 36 месяца, 3 поручителя. Да-да, это второй выпуск «АгроЭлиты», выпуск-близнец. Первый выпуск, ровно с теми же характеристиками уже торгуется – с 5 декабря, и пользуется отличным спросом (за 9 торговых дней размещено бумаг на 100 млн.р., на 50% от выпуска). Указанный в релизе второй выпуск выйдет на размещение 18 декабря.

Вопрос, зачем эмитенту дробить заимствование на 2 выпуска? Ответ: это жест в сторону розничных инвесторов. Главный риск вложений в облигации объемом примерно до 1 млрд.р. – риск ликвидности. Далеко не все покупают бумаги, чтобы задержаться в них до погашения. А дальше чистая статистика. Ожидаемый оборот 400-миллионного займа составит в месяц около 30 млн.р., а оборот того же займа, разбитого на 2 равные части по 200 млн.р. будет примерно в 2 раза выше раза – уже около 60 млн.р. в месяц. У небольших займов есть тенденция к высокой оборачиваемости.

Конечно, если Вы покупаете бумагу на 50 млн.р., Вам что 400, что 2х200 – не решение. Но если совокупная инвестиция – 5-10 млн.р., то такое дробление чувствительно поддержит ценовую стабильность вложений и их ликвидность.

{kind=link}

Мы и не знали, что все настолько серьезно.

В преддверии выпуска облигаций №2 - отличная информация!

В преддверии выпуска облигаций №2 - отличная информация!

{kind=link}

#повесткадня #новостивыводы

Сценарий недели: облигации, акции и рубль под угрозой снижения.

• Предлагаем сделать короткий прогноз, на ближайшую неделю. Это один из возможных сценариев, который нам видится наиболее вероятным.

• Вообще, отечественные активы: облигации, акции и валюта – под угрозой просадки. И спровоцировать эту просадку могут 2 стресс-фактора – падение американского фондового рынка падение нефти.

• Взглянем на развитые рынки акций. И увидим удручающую картину. С середины декабря 2017 по середину декабря 2018 большинство рынков снизились. Так, лидер – немецкий DAX, -17%. Значимые потери у французского CAC40 (-10%), британского FTSE100 (-7%), японского NIKKEI (-6%). Заметим, стоящий в стороне от глобального денежного потока российский долларовый индекс РТС снизился за тот же период всего на -2%. Американский S&P500 в сравнении с высококапитализированными европейскими и японскими индексами относительно стабилен - -3% за указанный период. Но тоже минус.

• Падение фондовой Европы и Японии менее заметно из-за меньшей капитализации отдельных площадок. Тогда как на динамику американского рынка акций даже российский инвестор обращает пристальное внимание. А американские акции имеют смотрятся лучше прочих, и велик соблазн продать их и купить более просевшие акции других развитых стран (эффект арбитража). Кроме того, графическая конструкция в индексе S&P500 весьма тревожна. Форма падения котировок индекса с октября по настоящий момент укладывается в фигуру «флаг»: сперва месячное падение, примерно до нынешних 2 600 п., затем в течение еще полутора месяцев широкая консолидация между 2 600 – 2 800 п., и теперь – возврат к нижней точке, вновь к 2 600 п. Развитие и завершение этой конструкции предполагает спуск индекса к 2 350 – 2 400 п., и спуск быстрый. Предположительно, наступающая неделя может стать этим неприятным временем.

• Нефть. Brent консолидируется между 58 и 63 долл./барр. Думаем, консолидируется с большей вероятностью продолжения снижения. В ходе этой консолидации вышло много информации о росте запасов, о выходе Катара из ОПЕК, о том, что, по-настоящему, объемы добычи и экспорта – на исторических максимумах. Накопление негативной для котировок информации, тогда как сами котировки более-менее устойчивы – недобрый знак. Возможно, потенциальное падение не будет долговременным, но оно может быть быстрым и ощутимым.

• Описанные угрозы в течение недели способны отправить индекс РТС к 1 050 – 1 000 п., с нынешних 1 100+. Измеряемый в рублях Индекс МосБиржи, возможно, останется при этом на близких к нынешним уровнях (2 300 – 2 350 п.). Разница в поведении индексов РТС и МосБиржи будет определяться динамикой рубля.

• Пара доллар/рубль способна оказаться в районе или выше 68 рублей. Возможно, ее значения достигнут 69, уже весьма вряд ли – 70.

• В общем, если и выбирать время шторма – момент подходящий.

• И все же, это вероятностный сценарий. Его запуск – черная свечка (ощутимое снижение) на американском рынке акций в понедельник. Отмена сценария (что видится менее вероятным, но списывать в утиль не будем): понедельник будет радужным, фьючерсы на американские индексы начнут досессионные торги в плюсе на полпроцента. А основная сессия в Штатах только усилит этот положительный импульс.

Сценарий недели: облигации, акции и рубль под угрозой снижения.

• Предлагаем сделать короткий прогноз, на ближайшую неделю. Это один из возможных сценариев, который нам видится наиболее вероятным.

• Вообще, отечественные активы: облигации, акции и валюта – под угрозой просадки. И спровоцировать эту просадку могут 2 стресс-фактора – падение американского фондового рынка падение нефти.

• Взглянем на развитые рынки акций. И увидим удручающую картину. С середины декабря 2017 по середину декабря 2018 большинство рынков снизились. Так, лидер – немецкий DAX, -17%. Значимые потери у французского CAC40 (-10%), британского FTSE100 (-7%), японского NIKKEI (-6%). Заметим, стоящий в стороне от глобального денежного потока российский долларовый индекс РТС снизился за тот же период всего на -2%. Американский S&P500 в сравнении с высококапитализированными европейскими и японскими индексами относительно стабилен - -3% за указанный период. Но тоже минус.

• Падение фондовой Европы и Японии менее заметно из-за меньшей капитализации отдельных площадок. Тогда как на динамику американского рынка акций даже российский инвестор обращает пристальное внимание. А американские акции имеют смотрятся лучше прочих, и велик соблазн продать их и купить более просевшие акции других развитых стран (эффект арбитража). Кроме того, графическая конструкция в индексе S&P500 весьма тревожна. Форма падения котировок индекса с октября по настоящий момент укладывается в фигуру «флаг»: сперва месячное падение, примерно до нынешних 2 600 п., затем в течение еще полутора месяцев широкая консолидация между 2 600 – 2 800 п., и теперь – возврат к нижней точке, вновь к 2 600 п. Развитие и завершение этой конструкции предполагает спуск индекса к 2 350 – 2 400 п., и спуск быстрый. Предположительно, наступающая неделя может стать этим неприятным временем.

• Нефть. Brent консолидируется между 58 и 63 долл./барр. Думаем, консолидируется с большей вероятностью продолжения снижения. В ходе этой консолидации вышло много информации о росте запасов, о выходе Катара из ОПЕК, о том, что, по-настоящему, объемы добычи и экспорта – на исторических максимумах. Накопление негативной для котировок информации, тогда как сами котировки более-менее устойчивы – недобрый знак. Возможно, потенциальное падение не будет долговременным, но оно может быть быстрым и ощутимым.

• Описанные угрозы в течение недели способны отправить индекс РТС к 1 050 – 1 000 п., с нынешних 1 100+. Измеряемый в рублях Индекс МосБиржи, возможно, останется при этом на близких к нынешним уровнях (2 300 – 2 350 п.). Разница в поведении индексов РТС и МосБиржи будет определяться динамикой рубля.

• Пара доллар/рубль способна оказаться в районе или выше 68 рублей. Возможно, ее значения достигнут 69, уже весьма вряд ли – 70.

• В общем, если и выбирать время шторма – момент подходящий.

• И все же, это вероятностный сценарий. Его запуск – черная свечка (ощутимое снижение) на американском рынке акций в понедельник. Отмена сценария (что видится менее вероятным, но списывать в утиль не будем): понедельник будет радужным, фьючерсы на американские индексы начнут досессионные торги в плюсе на полпроцента. А основная сессия в Штатах только усилит этот положительный импульс.

#повесткадня #новостивыводы

• Что делать, если мы все-таки правы? Первое. Не торопитесь инвестировать доллары и евро. Последующие месяцы дадут Вам множество возможностей вложить их под 5-10% с очень умеренным уровнем риска. Причем покупать в будущем целесообразно не акции, а облигации. Второе. Мы будем готовиться к короткой позиции по паре USD/RUB. Если достижение отметок в 68-69,5 рублей за доллар состоится, мы рассматриваем это достижение как локальное, а сама равновесная цена пары видится в районе 57-64 рубля за доллар. Третье. Наверно, длинные рублевые облигации какое-то время попадают, но это не развернет самой положительной тенденции в них. Так что покупать рублевые облигации, по-прежнему, интересно. Если это делать сейчас, то сосредоточиться на выпусках с погашением через год-полтора-два. Если Вы обладаете длинными облигациями, достаточно их просто удерживать. А покупать длинные бумаги, видимо, несколько позже. Возможно, уже в начале нового года. Что до российских акций, то в них можно вкладывать деньги и удерживать их в портфелях можно. Но здесь основная статья дохода – дивиденды. На прирост курсовой стоимости, когда глобальные фондовые рынки, объективно, под давлением, полагаться, наверно, не следует.

Андрей Хохрин, ИК ЦЕРИХ

• Что делать, если мы все-таки правы? Первое. Не торопитесь инвестировать доллары и евро. Последующие месяцы дадут Вам множество возможностей вложить их под 5-10% с очень умеренным уровнем риска. Причем покупать в будущем целесообразно не акции, а облигации. Второе. Мы будем готовиться к короткой позиции по паре USD/RUB. Если достижение отметок в 68-69,5 рублей за доллар состоится, мы рассматриваем это достижение как локальное, а сама равновесная цена пары видится в районе 57-64 рубля за доллар. Третье. Наверно, длинные рублевые облигации какое-то время попадают, но это не развернет самой положительной тенденции в них. Так что покупать рублевые облигации, по-прежнему, интересно. Если это делать сейчас, то сосредоточиться на выпусках с погашением через год-полтора-два. Если Вы обладаете длинными облигациями, достаточно их просто удерживать. А покупать длинные бумаги, видимо, несколько позже. Возможно, уже в начале нового года. Что до российских акций, то в них можно вкладывать деньги и удерживать их в портфелях можно. Но здесь основная статья дохода – дивиденды. На прирост курсовой стоимости, когда глобальные фондовые рынки, объективно, под давлением, полагаться, наверно, не следует.

Андрей Хохрин, ИК ЦЕРИХ

Статью из обзора о перспективах рынков, для Вашего удобства, мы выложили отдельно, выше. Что до наших портфелей, то в обзоре множество отсылок к операциям, котоыре мы сейчас в портфелях проводим. Работа кипит. Потому как есть отличный доход.