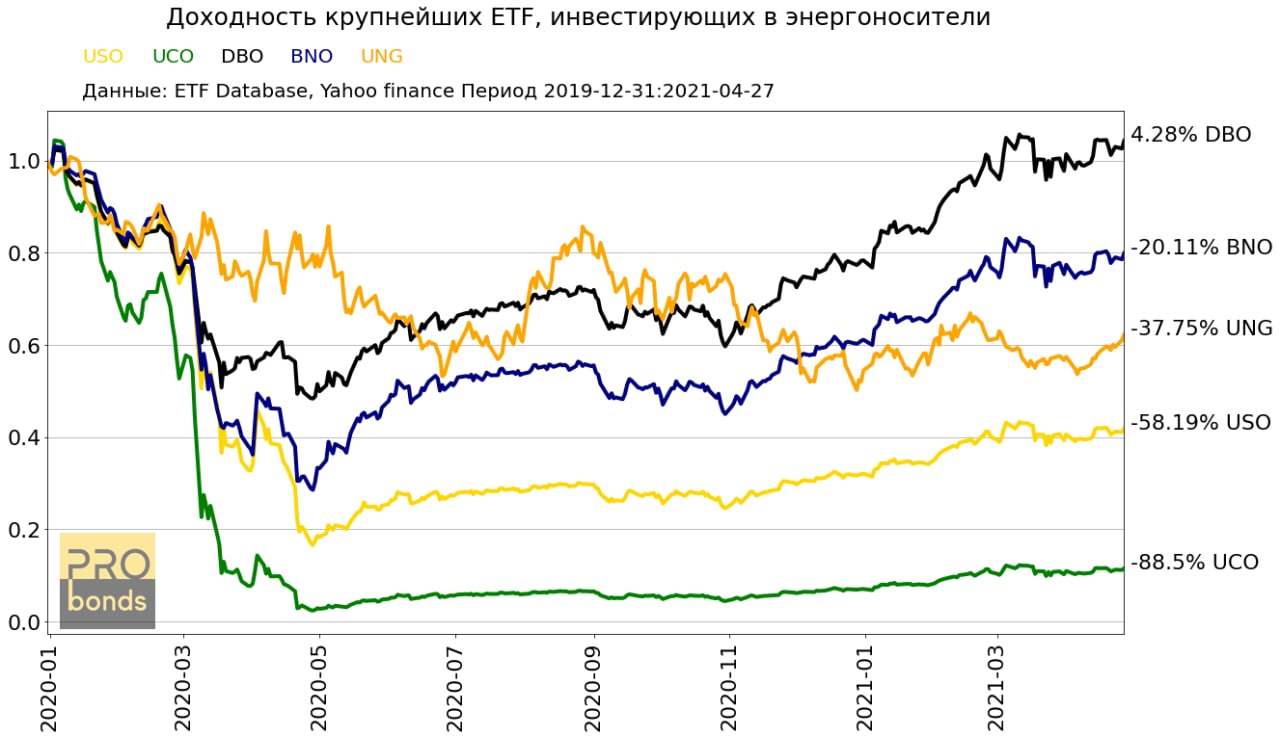

Результаты самых крупных ETF инвестирующих в энергоносители

Из 5 крупнейших по сумме чистых активов ETF, инвестирующих в энергоносители, 3 инвестируют исключительно в нефть,1 фонд инвестирует в нефть или фонды денежного рынка и только 1 фонд инвертирует в натуральный газ.

• United States Oil Fund (USO):

100% средств в WTI

• ProShares Ultra Bloomberg Crude Oil (UCO):

100% в WTI с двойным плечом

• Invesco DB Oil Fund (DBO):

100% средств в WTI или в фондах денежного рынка

• United States Brent Oil Fund (BNO):

100% средств в Brent

• United States Natural Gas Fund (UNG):

100% средств в натуральный газ

2020 год стал крайне неудачным для энергоносителей. Падение спроса из-за массовых локдаунов крайне негативно повлияло на цены

Доходности ETF с начала 2020 года:

• USO -58.19%

• UCO -88.50%

• DBO 4.28%

• BNO -20.11%

• UNG -37.75%

За счёт крайне низкой базы 20 года в 21 все индексы показывают высокую доходность.

Доходности ETF с начала 2021 года:

• USO +31.51%

• UCO +66.23%

• DBO +34.21%

• BNO +32.08%

• UNG +18.87%

Савиченко Марк

Из 5 крупнейших по сумме чистых активов ETF, инвестирующих в энергоносители, 3 инвестируют исключительно в нефть,1 фонд инвестирует в нефть или фонды денежного рынка и только 1 фонд инвертирует в натуральный газ.

• United States Oil Fund (USO):

100% средств в WTI

• ProShares Ultra Bloomberg Crude Oil (UCO):

100% в WTI с двойным плечом

• Invesco DB Oil Fund (DBO):

100% средств в WTI или в фондах денежного рынка

• United States Brent Oil Fund (BNO):

100% средств в Brent

• United States Natural Gas Fund (UNG):

100% средств в натуральный газ

2020 год стал крайне неудачным для энергоносителей. Падение спроса из-за массовых локдаунов крайне негативно повлияло на цены

Доходности ETF с начала 2020 года:

• USO -58.19%

• UCO -88.50%

• DBO 4.28%

• BNO -20.11%

• UNG -37.75%

За счёт крайне низкой базы 20 года в 21 все индексы показывают высокую доходность.

Доходности ETF с начала 2021 года:

• USO +31.51%

• UCO +66.23%

• DBO +34.21%

• BNO +32.08%

• UNG +18.87%

Савиченко Марк

{kind=link}

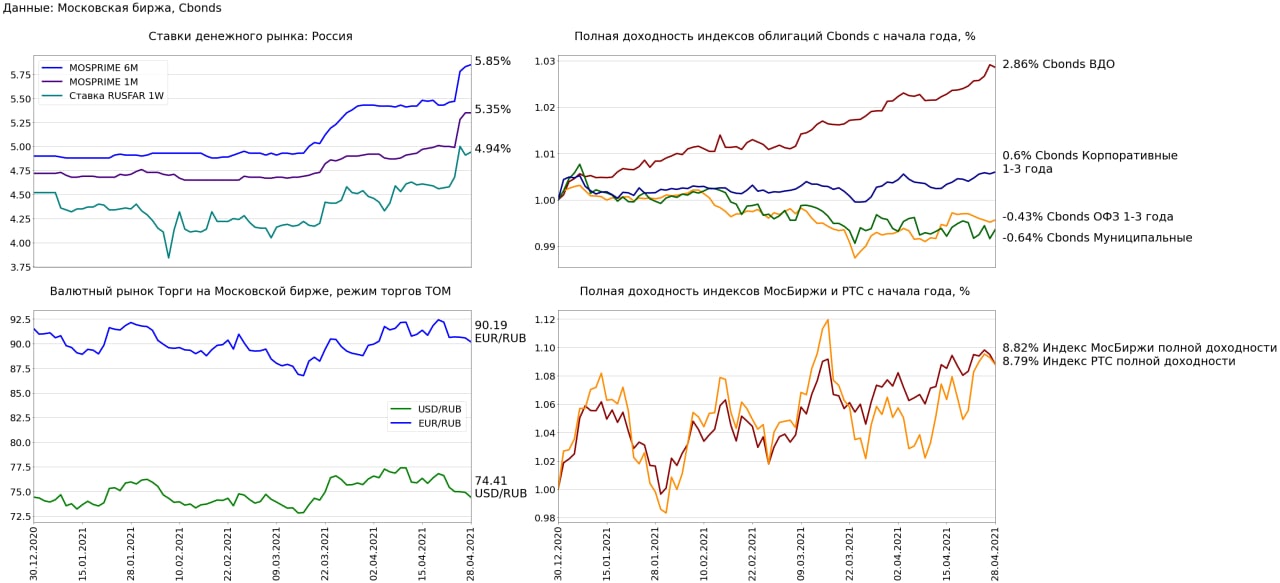

Финансовые рынки 28 апреля

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME увеличилась на 0.02 п.п. до 5.85% (+0.42 п.п. н/н, +0.95 п.п. с начала года)

• 1 месячная ставка MOSPRIME не изменилась, текущее значение 5.35% (+0.35 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.94% (+0.37 п.п. н/н, -0.58 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.64% до 74.4125 USD/RUB (-2.86% н/н, -0.0% с начала года)

• Рубль по отношению к евро на укрепился 0.42% до 90.19 EUR/RUB (-2.16% н/н, -1.45% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи -0.62% до 6477.62 пунктов (+0.46% н/н, +8.82% с начала года)

• Индекс полной доходности РТС -0.46% до 2730.13 пунктов (+3.07% н/н, +8.79% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций -0.05% (+0.39% н/н, +2.86% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет +0.04% (+0.2% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет +0.05% (-0.14% н/н, -0.43% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг +0.2% (-0.15% н/н, -0.64% с начала года)

Савиченко Марк

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME увеличилась на 0.02 п.п. до 5.85% (+0.42 п.п. н/н, +0.95 п.п. с начала года)

• 1 месячная ставка MOSPRIME не изменилась, текущее значение 5.35% (+0.35 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.94% (+0.37 п.п. н/н, -0.58 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.64% до 74.4125 USD/RUB (-2.86% н/н, -0.0% с начала года)

• Рубль по отношению к евро на укрепился 0.42% до 90.19 EUR/RUB (-2.16% н/н, -1.45% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи -0.62% до 6477.62 пунктов (+0.46% н/н, +8.82% с начала года)

• Индекс полной доходности РТС -0.46% до 2730.13 пунктов (+3.07% н/н, +8.79% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций -0.05% (+0.39% н/н, +2.86% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет +0.04% (+0.2% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет +0.05% (-0.14% н/н, -0.43% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг +0.2% (-0.15% н/н, -0.64% с начала года)

Савиченко Марк

{kind=link}

#probondsмонитор #офз

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

#probondsмонитор #субфеды

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.

Forwarded from OR GROUP News

В 1-м квартале 2021 года сопоставимые продажи нижнего слоя одежды на торговой платформе OR GROUP выросли на 30%

OR GROUP представляет предварительные операционные результаты за март и первый квартал, завершившийся 31 марта 2021 года.

Антон Титов, директор OR GROUP, прокомментировал:

В первом квартале 2021 года мы продолжили реализовывать элементы обновленной стратегии: развивать маркетплейс, онлайн-продажи, логистическую инфраструктуру и дополнительные сервисы, что приносит хорошие результаты и вносит существенный вклад в достижение бизнес-целей Группы. Наши покупатели и партнеры положительно восприняли изменения, которые происходят в компании, что также подтверждает верность выбранного направления развития.

Маркетплейс является востребованным и перспективным форматом: его выручка в 1-м квартале выросла в более чем три раза, по сравнению с аналогичным периодом 2020 года. Число поставщиков за весь период работы проекта мы увеличили почти до 1.000 компаний. Особенно впечатляющие результаты продемонстрировала категория товаров для дома. В 1-м квартале 2021 года в магазинах и на маркетплейсе показатель сопоставимых (like-for-like) продаж товаров для дома увеличился на 33%. Мы постоянно расширяем ассортимент по данной категории, которая является одной из самых быстрорастущих на торговой платформе westfalika.ru, и привлекаем новых партнеров. Также на треть увеличились и сопоставимые продажи еще одной категории, которая востребована у нашей основной аудитории покупателей, — нижнего белья.

Онлайн-продажи OR GROUP также показали положительную динамику — на 7,4%. по отношению к первому кварталу 2020 года, их доля в выручке торговой платформы Westfalika достигла 25,8%. Это связано с тем, что мы усовершенствовали нашу онлайн-площадку: с декабря westfalika.ru работает в формате маркетплейса, каталог модернизирован и имеет неограниченные возможности по масштабированию. В феврале мы разместили сайт на наших серверных мощностях, что позволило ускорить его работу и внедрение нового функционала. В 1-м квартале текущего года в магазинах и на онлайн-площадке westfalika.ru было продано 860 тыс. партнерских товаров на сумму 370 млн рублей. Всего за все время работы проекта маркетплейса (с декабря 2019 года) было реализовано товаров на сумму 1,6 млрд рублей.

По итогам публикации аудированной МСФО отчетности ПАО «ОР» за 2020 год компания объявила о нарушении ограничительного условия, установленного в условиях биржевых облигационных выпусков 001Р-01 и 001Р-02 (соотношение «Чистый долг» к «EBITDA» превысило значение 4:1, это связано с тем, что в 2020 году на всю непродуктовую розницу повлияли последствия пандемии COVID-19, магазины группы были закрыты в течение апреля, в течение мая-июня была закрыта часть магазинов. Несмотря на постепенное снятие карантинных ограничений впоследствии, трафик в магазины до конца так и не восстановился, т.к. необходимость социального дистанцирования за короткое время кардинально изменила поведенческие шаблоны потребителей), и о возникновении у владельцев данных облигаций права требовать от ООО «ОР», дочерней компании ПАО «ОР», их досрочного погашения. В январе 2021 года ООО «ОР» разместила облигации серии 001P-04 в объеме 1,5 млрд рублей, чтобы создать резерв в связи с возможным объявлением оферт. Всего к выкупу было предъявлено облигаций на общую сумму 38,153 млн рублей. Увеличение долга в связи с незначительной суммой, предъявленной к досрочному погашению, не планируется. Денежные средства, которые остались от сформированного резерва, будут направлены на улучшение качества кредитного портфеля и обеспечение долгосрочных источников фондирования.

Читать пресс-релиз: http://www.orgroup.ru/press_center/press_releases/48501/

OR GROUP представляет предварительные операционные результаты за март и первый квартал, завершившийся 31 марта 2021 года.

Антон Титов, директор OR GROUP, прокомментировал:

В первом квартале 2021 года мы продолжили реализовывать элементы обновленной стратегии: развивать маркетплейс, онлайн-продажи, логистическую инфраструктуру и дополнительные сервисы, что приносит хорошие результаты и вносит существенный вклад в достижение бизнес-целей Группы. Наши покупатели и партнеры положительно восприняли изменения, которые происходят в компании, что также подтверждает верность выбранного направления развития.

Маркетплейс является востребованным и перспективным форматом: его выручка в 1-м квартале выросла в более чем три раза, по сравнению с аналогичным периодом 2020 года. Число поставщиков за весь период работы проекта мы увеличили почти до 1.000 компаний. Особенно впечатляющие результаты продемонстрировала категория товаров для дома. В 1-м квартале 2021 года в магазинах и на маркетплейсе показатель сопоставимых (like-for-like) продаж товаров для дома увеличился на 33%. Мы постоянно расширяем ассортимент по данной категории, которая является одной из самых быстрорастущих на торговой платформе westfalika.ru, и привлекаем новых партнеров. Также на треть увеличились и сопоставимые продажи еще одной категории, которая востребована у нашей основной аудитории покупателей, — нижнего белья.

Онлайн-продажи OR GROUP также показали положительную динамику — на 7,4%. по отношению к первому кварталу 2020 года, их доля в выручке торговой платформы Westfalika достигла 25,8%. Это связано с тем, что мы усовершенствовали нашу онлайн-площадку: с декабря westfalika.ru работает в формате маркетплейса, каталог модернизирован и имеет неограниченные возможности по масштабированию. В феврале мы разместили сайт на наших серверных мощностях, что позволило ускорить его работу и внедрение нового функционала. В 1-м квартале текущего года в магазинах и на онлайн-площадке westfalika.ru было продано 860 тыс. партнерских товаров на сумму 370 млн рублей. Всего за все время работы проекта маркетплейса (с декабря 2019 года) было реализовано товаров на сумму 1,6 млрд рублей.

По итогам публикации аудированной МСФО отчетности ПАО «ОР» за 2020 год компания объявила о нарушении ограничительного условия, установленного в условиях биржевых облигационных выпусков 001Р-01 и 001Р-02 (соотношение «Чистый долг» к «EBITDA» превысило значение 4:1, это связано с тем, что в 2020 году на всю непродуктовую розницу повлияли последствия пандемии COVID-19, магазины группы были закрыты в течение апреля, в течение мая-июня была закрыта часть магазинов. Несмотря на постепенное снятие карантинных ограничений впоследствии, трафик в магазины до конца так и не восстановился, т.к. необходимость социального дистанцирования за короткое время кардинально изменила поведенческие шаблоны потребителей), и о возникновении у владельцев данных облигаций права требовать от ООО «ОР», дочерней компании ПАО «ОР», их досрочного погашения. В январе 2021 года ООО «ОР» разместила облигации серии 001P-04 в объеме 1,5 млрд рублей, чтобы создать резерв в связи с возможным объявлением оферт. Всего к выкупу было предъявлено облигаций на общую сумму 38,153 млн рублей. Увеличение долга в связи с незначительной суммой, предъявленной к досрочному погашению, не планируется. Денежные средства, которые остались от сформированного резерва, будут направлены на улучшение качества кредитного портфеля и обеспечение долгосрочных источников фондирования.

Читать пресс-релиз: http://www.orgroup.ru/press_center/press_releases/48501/

www.orgroup.ru

Пресс-релизы

группа компаний по производству и продаже обуви - Обувь России. Современная торговая платформа и маркетплейс

OR GROUP News

В 1-м квартале 2021 года сопоставимые продажи нижнего слоя одежды на торговой платформе OR GROUP выросли на 30% OR GROUP представляет предварительные операционные результаты за март и первый квартал, завершившийся 31 марта 2021 года. Антон Титов, директор…

#orgroup #отчетность

Несколько слов о моем отношении к первым результатам OR Group в 2021 году.

Совокупная выручка квартала превысила мой пессимистичный прогноз на 10% (2,27 млрд.р. факта против 2,05 млрд.р. прогноза). При этом опережение прогноза по всем позициям выручки (в среднем на 15%), кроме выручки от денежных займов, которая составила 99% от прогноза. С учетом первого квартала мой прогноз по выручке всего года сдвигается с 12,4 до 12,9 млрд.р. (+19% к выручке 2019 года). Основной локомотив – маркетплейс westfalika.ru (реализация партнерских товаров). Маркетплейс менее маржинален в сравнении с продажами собственных торговых марок и с денежными займами. Это значит, что прогнозная EBITDA сможет подняться на меньшую величину, предварительно до 2,6 млрд.р. (в 2020 – 2,3 млрд.р.).

Наиболее важная задача сейчас, как я это вижу – сокращение долга. Компания располагает хорошим доступом к привлечению капитала и должна научиться варьировать источники финансирования и научиться в том числе от каких-то из них отказываться. Целевая величина чистого долга при имеющихся показателях бизнеса – 10-10,5 млрд.р. (на конец 2020 года – 12,6 млрд.р., в 1 квартале 2021 для прохождения оферт по облигационным выпуска был привлечен облигационный заем еще на 1,5 млрд.р.). За динамикой этой величины и буду в первую очередь наблюдать.

/Облигации OR Group входят в портфели PRObonds на 6-11% от активов/

Несколько слов о моем отношении к первым результатам OR Group в 2021 году.

Совокупная выручка квартала превысила мой пессимистичный прогноз на 10% (2,27 млрд.р. факта против 2,05 млрд.р. прогноза). При этом опережение прогноза по всем позициям выручки (в среднем на 15%), кроме выручки от денежных займов, которая составила 99% от прогноза. С учетом первого квартала мой прогноз по выручке всего года сдвигается с 12,4 до 12,9 млрд.р. (+19% к выручке 2019 года). Основной локомотив – маркетплейс westfalika.ru (реализация партнерских товаров). Маркетплейс менее маржинален в сравнении с продажами собственных торговых марок и с денежными займами. Это значит, что прогнозная EBITDA сможет подняться на меньшую величину, предварительно до 2,6 млрд.р. (в 2020 – 2,3 млрд.р.).

Наиболее важная задача сейчас, как я это вижу – сокращение долга. Компания располагает хорошим доступом к привлечению капитала и должна научиться варьировать источники финансирования и научиться в том числе от каких-то из них отказываться. Целевая величина чистого долга при имеющихся показателях бизнеса – 10-10,5 млрд.р. (на конец 2020 года – 12,6 млрд.р., в 1 квартале 2021 для прохождения оферт по облигационным выпуска был привлечен облигационный заем еще на 1,5 млрд.р.). За динамикой этой величины и буду в первую очередь наблюдать.

/Облигации OR Group входят в портфели PRObonds на 6-11% от активов/

#роделен #новостиэмитентов

Денис Левицкий, которого упоминает "Коммерсантъ" - еще и генеральный директор ЛК "Роделен". Что для нас не менее важно ;)

/Облигации ЛК "Роделен" входят в портфели PRObonds на 1% от активов/

https://www.kommersant.ru/amp/4794095

Денис Левицкий, которого упоминает "Коммерсантъ" - еще и генеральный директор ЛК "Роделен". Что для нас не менее важно ;)

/Облигации ЛК "Роделен" входят в портфели PRObonds на 1% от активов/

https://www.kommersant.ru/amp/4794095

Коммерсантъ

В бизнес-центре «Роделен» откроется коворкинг сети Page

Акционер лизинговой компании «Роделен» Денис Левицкий в июле откроет коворкинг в одноименном бизнес-центре на Кантемировской улице. Гибкое офисное пространство будет работать по франшизе под брендом Page. Право на его использование господин Левицкий приобрел…

#probondsмонитор #первыйэшелон

Ликвидные выпуски облигаций первоклассных заемщиков остановили снижение цен. Часть доходностей приблизилась к 8%, а в отдельных случаях и превысила этот рубеж. Рынок стал привлекательнее, даже несмотря на вероятное продолжение подъема ключевой ставки. Двух-четырехлетние бумаги с доходностями 7,5% и выше, как мне представляется, рациональная и вполне безопасная альтернатива банковскому депозиту.

Ликвидные выпуски облигаций первоклассных заемщиков остановили снижение цен. Часть доходностей приблизилась к 8%, а в отдельных случаях и превысила этот рубеж. Рынок стал привлекательнее, даже несмотря на вероятное продолжение подъема ключевой ставки. Двух-четырехлетние бумаги с доходностями 7,5% и выше, как мне представляется, рациональная и вполне безопасная альтернатива банковскому депозиту.

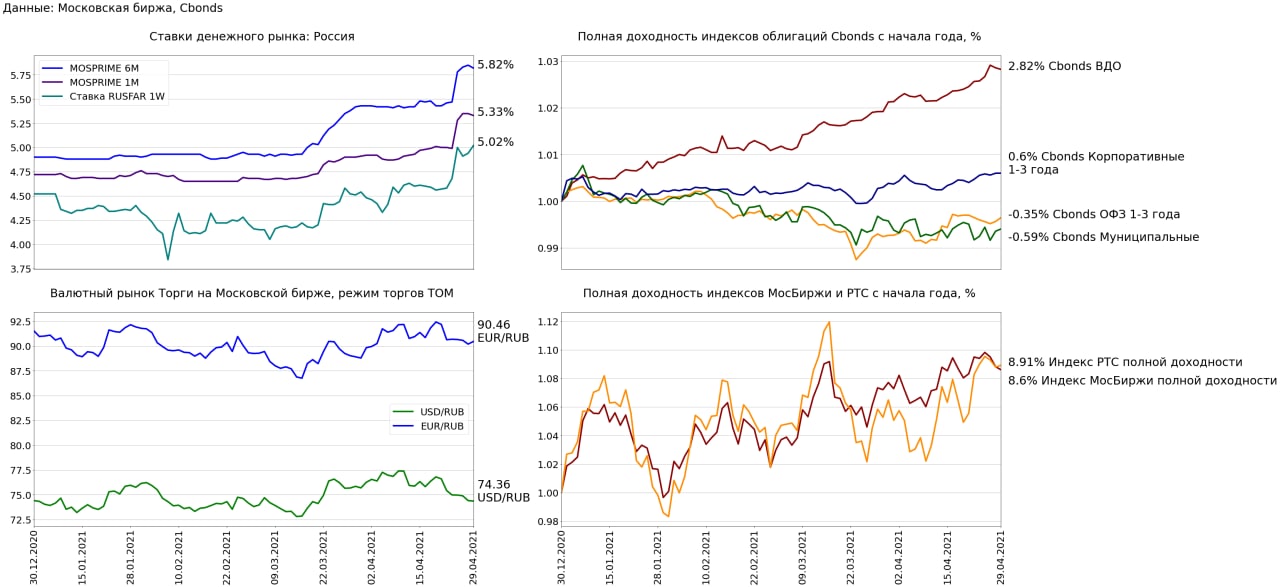

Финансовые рынки 29 апреля:

Новые данные по инфляции: за период с 20 по 26 апреля 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,2%, с начала апреля – 100,6%, с начала года – 102,7% (справочно: апрель 2020 г. – 100,8%, с начала года – 102,1%).

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME снизилась на 0.03 п.п. до 5.82% (+0.36 п.п. н/н, +0.92 п.п. с начала года)

• 1 месячная ставка MOSPRIME снизилась на 0.02 п.п. до 5.33% (+0.33 п.п. н/н, +0.61 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.08 п.п. до 5.02% (+0.44 п.п. н/н, -0.5 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.06% до 74.365 USD/RUB (-1.4% н/н, -0.07% с начала года)

• Рубль по отношению к евро снизился на 0.3% до 90.4575 EUR/RUB (-0.19% н/н, -1.16% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.2% до 6464.82 пунктов (-0.81% н/н, +8.6% с начала года)

• Индекс полной доходности РТС вырос на 0.11% до 2733.13 пунктов (+0.6% н/н, +8.91% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на 0.03% (+0.25% н/н, +2.82% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет не изменился (+0.13% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.08% (-0.0% н/н, -0.35% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.05% (+0.24% н/н, -0.59% с начала года)

Савиченко Марк

Новые данные по инфляции: за период с 20 по 26 апреля 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,2%, с начала апреля – 100,6%, с начала года – 102,7% (справочно: апрель 2020 г. – 100,8%, с начала года – 102,1%).

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME снизилась на 0.03 п.п. до 5.82% (+0.36 п.п. н/н, +0.92 п.п. с начала года)

• 1 месячная ставка MOSPRIME снизилась на 0.02 п.п. до 5.33% (+0.33 п.п. н/н, +0.61 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.08 п.п. до 5.02% (+0.44 п.п. н/н, -0.5 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.06% до 74.365 USD/RUB (-1.4% н/н, -0.07% с начала года)

• Рубль по отношению к евро снизился на 0.3% до 90.4575 EUR/RUB (-0.19% н/н, -1.16% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.2% до 6464.82 пунктов (-0.81% н/н, +8.6% с начала года)

• Индекс полной доходности РТС вырос на 0.11% до 2733.13 пунктов (+0.6% н/н, +8.91% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на 0.03% (+0.25% н/н, +2.82% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет не изменился (+0.13% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.08% (-0.0% н/н, -0.35% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.05% (+0.24% н/н, -0.59% с начала года)

Савиченко Марк

{kind=link}

#probondsмонитор #вдо #highyield

Последнее повышение ключевой ставки вывело множество выпусков высокодоходных облигаций из, собственно, высокодоходного статуса (доходность должна быть равна или превышать ключевую ставку + 5%). Это, пожалуй, единственное наблюдение, и откровением его не назвать. В остальном, то же движение, что и на широком облигационном рынке, т.е. стабилизация котировок или всё еще некоторое давление на них. Вопреки ряду ожиданий эмитенты не анонсируют повышения ставок привлечения по новым выпускам, по меньшей мере пока. Денег на сегодня хватает. Рассуждения о качестве вложений – отдельная тема.

Последнее повышение ключевой ставки вывело множество выпусков высокодоходных облигаций из, собственно, высокодоходного статуса (доходность должна быть равна или превышать ключевую ставку + 5%). Это, пожалуй, единственное наблюдение, и откровением его не назвать. В остальном, то же движение, что и на широком облигационном рынке, т.е. стабилизация котировок или всё еще некоторое давление на них. Вопреки ряду ожиданий эмитенты не анонсируют повышения ставок привлечения по новым выпускам, по меньшей мере пока. Денег на сегодня хватает. Рассуждения о качестве вложений – отдельная тема.

#позитив #новостиэмитентов

Эксперты Positive Technologies проанализировали киберугрозы 2020 года и выяснили, что по сравнению с 2019 годом количество инцидентов на промышленных предприятиях увеличилось на 91%, а число атак с использованием вредоносного ПО увеличилось на 54%.

«Мы видим усиление тренда на кражу данных перед шифрованием с последующим требованием двойного выкупа — за дешифровщик и неразглашение украденной информации»— аналитик Positive Technologies Яна Юракова

Источник: https://ru-bezh.ru/kompanii-i-ryinki/news/21/04/28/positive-technologies-chislo-atak-na-promyishlennyie-kompanii-vy

/Облигации АО "Позитив Текнолоджиз" входят в портфели PRObonds на 9% от активов/

Эксперты Positive Technologies проанализировали киберугрозы 2020 года и выяснили, что по сравнению с 2019 годом количество инцидентов на промышленных предприятиях увеличилось на 91%, а число атак с использованием вредоносного ПО увеличилось на 54%.

«Мы видим усиление тренда на кражу данных перед шифрованием с последующим требованием двойного выкупа — за дешифровщик и неразглашение украденной информации»— аналитик Positive Technologies Яна Юракова

Источник: https://ru-bezh.ru/kompanii-i-ryinki/news/21/04/28/positive-technologies-chislo-atak-na-promyishlennyie-kompanii-vy

/Облигации АО "Позитив Текнолоджиз" входят в портфели PRObonds на 9% от активов/

{kind=link}

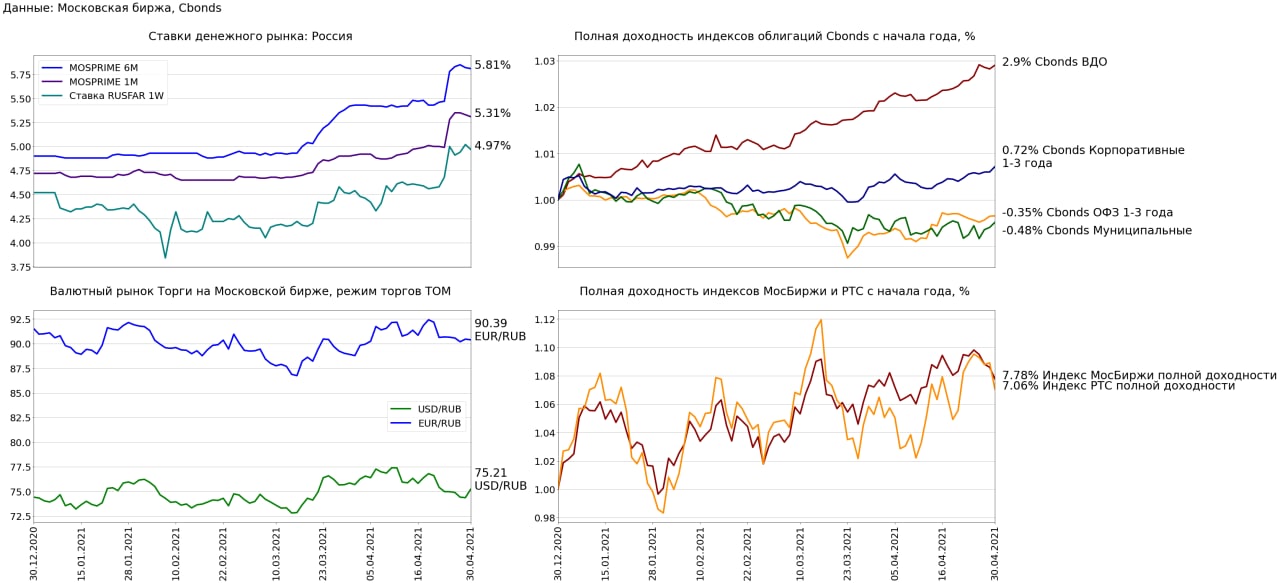

Финансовые рынки 30 апреля:

Директор департамента финансовой стабильности Банка России Елизавета Данилова дала интервью агентству Bloomberg. Главной темой стали: рынок ОФЗ и новые санкции.

«Выход нерезидентов из ОФЗ идет, но масштабы не очень существенные (с момента объявления санкций — 57 миллиардов рублей). Это не превышает оттоки, случавшиеся в предыдущие периоды волатильности».

«Доля нерезидентов в ОФЗ составляет на 21 апреля 18,8%. Доля вложений нерезидентов в ОФЗ-ПД в период с 1 марта 2020 года по 23 апреля 2021 года снизилась с 44,2% до 28,9%. Объем вложений сократился на 383 миллиарда рублей до 2,64 триллиона рублей. При этом рынок ОФЗ с 1 марта 2020 года вырос на 5,7 триллиона рублей до 14,7 триллиона рублей. Таким образом, размещение ОФЗ на первичном рынке проходило вполне успешно, притом что иностранные инвесторы в этот период осуществляли нетто-продажу ОФЗ на вторичном рынке».

«Мы ожидаем, что в связи с продолжением размещений новых ОФЗ на фоне запрета первичных покупок доля нерезидентов будет плавно снижаться. Вопрос в том, продолжит ли снижаться номинальный объем. На рынке еврооблигаций, где санкции были введены летом 2019 года, объем вложений нерезидентов почти не меняется.

Нерезиденты — это не только американские инвесторы, долю которых мы оцениваем примерно в 40%. Другие инвесторы, наоборот, демонстрировали прирост вложений. Доля китайских инвесторов за четвертый квартал 2020 года и первый квартал 2021 года увеличилась на 2 п.п. до 4%. Доля инвесторов из Сингапура увеличилась на 1 п.п. до 7%».

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME снизилась на 0.01 п.п. до 5.81% (+0.34 п.п. н/н, +0.91 п.п. с начала года)

• 1 месячная ставка MOSPRIME снизилась на 0.02 п.п. до 5.31% (+0.32 п.п. н/н, +0.59 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на 0.05 п.п. до 4.97% (+0.29 п.п. н/н, -0.55 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к снизился укрепился на 1.14% до 75.21 USD/RUB (+0.31% н/н, +1.07% с начала года)

• Рубль по отношению к евро укрепился на 0.07% до 90.39 EUR/RUB (-0.32% н/н, -1.23% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.76% до 6415.85 пунктов (-1.48% н/н, +7.78% с начала года)

• Индекс полной доходности РТС снизился на 1.7% до 2686.66 пунктов (-1.77% н/н, +7.06% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.08% (+0.32% н/н, +2.9% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.11% (+0.16% н/н, +0.72% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.01% (+0.06% н/н, -0.35% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.11% (+0.27% н/н, -0.48% с начала года)

Савиченко Марк

Директор департамента финансовой стабильности Банка России Елизавета Данилова дала интервью агентству Bloomberg. Главной темой стали: рынок ОФЗ и новые санкции.

«Выход нерезидентов из ОФЗ идет, но масштабы не очень существенные (с момента объявления санкций — 57 миллиардов рублей). Это не превышает оттоки, случавшиеся в предыдущие периоды волатильности».

«Доля нерезидентов в ОФЗ составляет на 21 апреля 18,8%. Доля вложений нерезидентов в ОФЗ-ПД в период с 1 марта 2020 года по 23 апреля 2021 года снизилась с 44,2% до 28,9%. Объем вложений сократился на 383 миллиарда рублей до 2,64 триллиона рублей. При этом рынок ОФЗ с 1 марта 2020 года вырос на 5,7 триллиона рублей до 14,7 триллиона рублей. Таким образом, размещение ОФЗ на первичном рынке проходило вполне успешно, притом что иностранные инвесторы в этот период осуществляли нетто-продажу ОФЗ на вторичном рынке».

«Мы ожидаем, что в связи с продолжением размещений новых ОФЗ на фоне запрета первичных покупок доля нерезидентов будет плавно снижаться. Вопрос в том, продолжит ли снижаться номинальный объем. На рынке еврооблигаций, где санкции были введены летом 2019 года, объем вложений нерезидентов почти не меняется.

Нерезиденты — это не только американские инвесторы, долю которых мы оцениваем примерно в 40%. Другие инвесторы, наоборот, демонстрировали прирост вложений. Доля китайских инвесторов за четвертый квартал 2020 года и первый квартал 2021 года увеличилась на 2 п.п. до 4%. Доля инвесторов из Сингапура увеличилась на 1 п.п. до 7%».

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME снизилась на 0.01 п.п. до 5.81% (+0.34 п.п. н/н, +0.91 п.п. с начала года)

• 1 месячная ставка MOSPRIME снизилась на 0.02 п.п. до 5.31% (+0.32 п.п. н/н, +0.59 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на 0.05 п.п. до 4.97% (+0.29 п.п. н/н, -0.55 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к снизился укрепился на 1.14% до 75.21 USD/RUB (+0.31% н/н, +1.07% с начала года)

• Рубль по отношению к евро укрепился на 0.07% до 90.39 EUR/RUB (-0.32% н/н, -1.23% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.76% до 6415.85 пунктов (-1.48% н/н, +7.78% с начала года)

• Индекс полной доходности РТС снизился на 1.7% до 2686.66 пунктов (-1.77% н/н, +7.06% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.08% (+0.32% н/н, +2.9% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.11% (+0.16% н/н, +0.72% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.01% (+0.06% н/н, -0.35% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.11% (+0.27% н/н, -0.48% с начала года)

Савиченко Марк

{kind=link}