Наблюдаем за тем, как растет наш эмитент, и поздравляем «Мясничий» с открытием нового фирменного магазина в Ачинске💪

Красноярск - Деловой квартал

http://krasnoyarsk.dk.ru/news/myasnichiy-otkryl-novyy-firmennyy-magazin-v-achinske-237115188

Красноярск - Деловой квартал

http://krasnoyarsk.dk.ru/news/myasnichiy-otkryl-novyy-firmennyy-magazin-v-achinske-237115188

krasnoyarsk.dk.ru

«Мясничий» открыл новый фирменный магазин в Ачинске

Он стал 28-м в сети и вторым в Ачинске. В компании рассказали о даль...

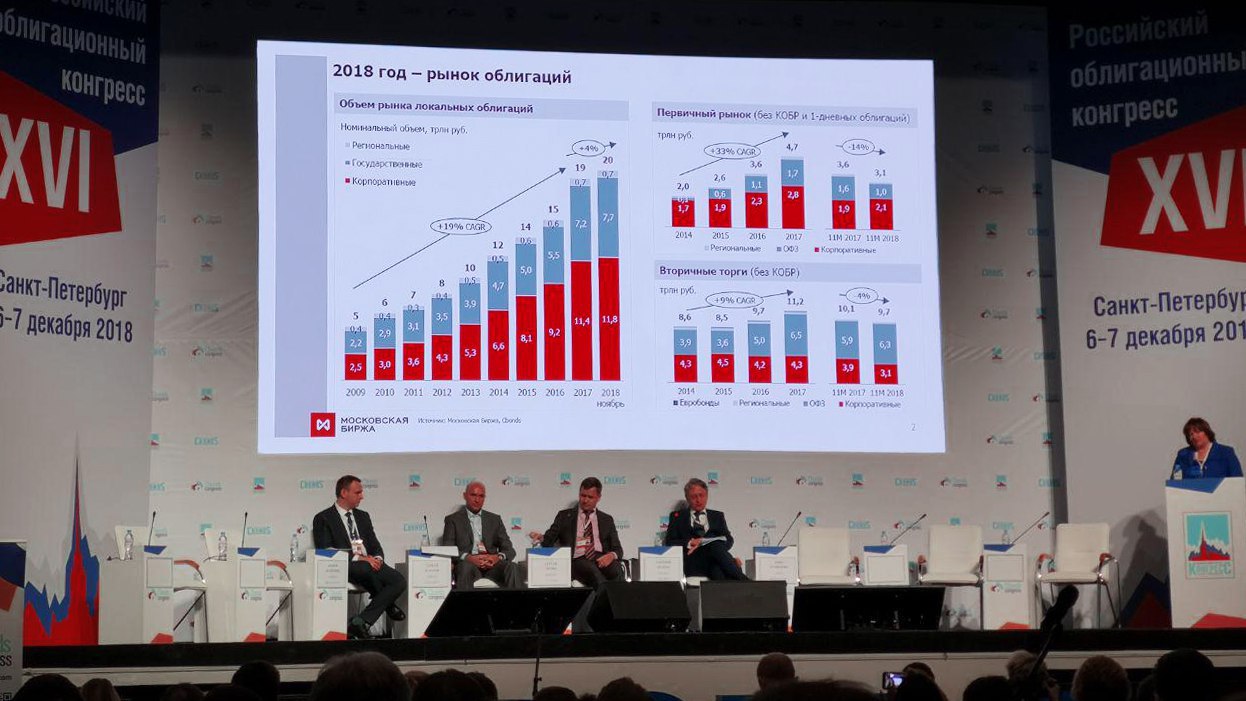

По итогам первого дня нашего присутствия на Облигационном конгрессе в Санкт-Петербурге хотим поделиться с вами важной (по нашему мнению) информацией.

На конференции был представлен Законопроект об «упрощении эмиссии». В частности, он должен увеличить доступность бизнеса к эмиссионным инструментам рынка капитала и сократить издержки эмитентов по выпуску ценных бумаг.

В целях упрощения процедуры эмиссии планируется исключение из закона "О рынке ценных бумаг" деления эмиссионных ценных бумаг на документарные и бездокументарные.

Будет изменена процедура регистрации выпусков, а также предусмотрено освобождение эмитентов от обязанности представления уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг с возложением указанной обязанности на регистратора.

Кроме того, Проектом предусматривается оптимизация раскрытия информации эмитентами, т.е. из закона «О рынке ценных бумаг» исключается пункт, в соответствии с которым в настоящее время эмитент, имеющий более чем 500 акционеров, не может отказаться от публичного раскрытия важной для инвесторов информации. После принятия законопроекта для отказа от раскрытия информации достаточно будет набрать поддержку 95% акционеров и убрать слово "публичное" из названия общества.

Вместе с тем, коллеги из «Московской Биржи» представили рост объемов облигационного рынка с 2009 по 2018 гг. и выделили ряд преимуществ облигационных займов, среди которых:

- более крупный объем заимствования;

- более длительный срок привлечения;

- беззалоговое финансирование;

- отсутствие зависимости от одного кредитора;

- более низкая процентная ставка (для «опытных» эмитентов);

- более широкий круг кредиторов и создание публичной кредитной истории;

- налаживание отношение с инвесторами в других проектах (в том числе в области акционерного капитала).

В кулуарах конференции много общались на две темы: Китай и высокодоходные облигации. Газпромбанк, Совкомбанк, Сбербанк, Ренессанс - все отмечают рост и важность сектора. Но вместе с тем и боятся объемов работы. Действительно, зачем Росбанку размещать 100 миллионов рублей, когда он может разместить Роснефть на 70 млрд со схожими силовыми затратами. При этом страдает инвестор, так как предложение маленьких, но оттого не менее качественных эмитентов, объективно небольшое для российского рынка. Технологически такие выпуски сложны и только единицы за них берутся.

Общий прогноз: спрос на ВДО будет расти, а значит ставки будут снижаться.

Сейчас лучшая ситуация, чтобы запрыгнуть в этот локомотив.

На конференции был представлен Законопроект об «упрощении эмиссии». В частности, он должен увеличить доступность бизнеса к эмиссионным инструментам рынка капитала и сократить издержки эмитентов по выпуску ценных бумаг.

В целях упрощения процедуры эмиссии планируется исключение из закона "О рынке ценных бумаг" деления эмиссионных ценных бумаг на документарные и бездокументарные.

Будет изменена процедура регистрации выпусков, а также предусмотрено освобождение эмитентов от обязанности представления уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг с возложением указанной обязанности на регистратора.

Кроме того, Проектом предусматривается оптимизация раскрытия информации эмитентами, т.е. из закона «О рынке ценных бумаг» исключается пункт, в соответствии с которым в настоящее время эмитент, имеющий более чем 500 акционеров, не может отказаться от публичного раскрытия важной для инвесторов информации. После принятия законопроекта для отказа от раскрытия информации достаточно будет набрать поддержку 95% акционеров и убрать слово "публичное" из названия общества.

Вместе с тем, коллеги из «Московской Биржи» представили рост объемов облигационного рынка с 2009 по 2018 гг. и выделили ряд преимуществ облигационных займов, среди которых:

- более крупный объем заимствования;

- более длительный срок привлечения;

- беззалоговое финансирование;

- отсутствие зависимости от одного кредитора;

- более низкая процентная ставка (для «опытных» эмитентов);

- более широкий круг кредиторов и создание публичной кредитной истории;

- налаживание отношение с инвесторами в других проектах (в том числе в области акционерного капитала).

В кулуарах конференции много общались на две темы: Китай и высокодоходные облигации. Газпромбанк, Совкомбанк, Сбербанк, Ренессанс - все отмечают рост и важность сектора. Но вместе с тем и боятся объемов работы. Действительно, зачем Росбанку размещать 100 миллионов рублей, когда он может разместить Роснефть на 70 млрд со схожими силовыми затратами. При этом страдает инвестор, так как предложение маленьких, но оттого не менее качественных эмитентов, объективно небольшое для российского рынка. Технологически такие выпуски сложны и только единицы за них берутся.

Общий прогноз: спрос на ВДО будет расти, а значит ставки будут снижаться.

Сейчас лучшая ситуация, чтобы запрыгнуть в этот локомотив.

{kind=link}

Заседание ОПЕК завершилось договоренностью о сокращении добычи нефти участниками соглашения ОПЕК+ на 1,2 млн баррелей в сутки. Квота ОПЕК составит 800 тыс. баррелей в сутки.

Соглашение будет действовать в I полугодии 2019 года, при этом объем сокращения может быть пересмотрен в апреле.

Конечно же это позитивно отразилось на рынке российских акций, а также на стоимости рубля.

Тем, кто увидел резкий рост и мог принять его за новый тренд, хочется напомнить, что не стоит принимать решения на «горячую голову». Да, для такого роста была причина в виде роста цены нефти. Но не стоит забывать, что рынок учел этот фактор достаточно быстро, уже в первые минуты. На какое-то время рост продолжился, как бы «по инерции», ведь часть инвесторов ожидала и дальнейшего роста. Как было сказано выше, рынок учел позитивную новость достаточно быстро, дальнейший рост был не обоснован. Как следствие, на вечерних торгах наблюдается небольшая коррекция.

То же самое можно было наблюдать в понедельник, когда рынок акций отметил сильный рост с самого начала торгов в следствие позитивных новостей о первых шагах США и Китая к смягчению торговых войн. После, во вторник и среду, мы наблюдали коррекцию, что абсолютно логично, ведь, с одной стороны, часть роста была переоценена, с другой стороны, рынок учел тот факт, что смягчение импортных тарифов между США и Китаем – процесс не моментальный и требует времени.

В нашем обзоре, в понедельник, 3 декабря, мы отмечали сильный рост цены акций Сбербанка и не закрыли позицию. Наблюдали коррекцию. Сейчас ситуация похожа, тем более сейчас цена для нас более приемлема, чем в понедельник. Акции Сбербанка хоть и выросли в цене вместе с рынком, но не столь сильно и уже вернулись к прежним уровням. В случае фьючерса на индекс РТС ситуация немного другая: цена увеличилась сильнее, и коррекция была меньшей, что абсолютно логично, ведь прямой выгоды от роста цены на нефть Сбербанку нет, а вот Лукойлу, Газпрому, Роснефти и пр. есть, и компании эти имеют большой вес в расчете индекса.

Для примера приводим графики фьючерса на обыкновенные акции Сбербанка и фьючерса на индекс РТС с 60-ти минутными интервалами.

Соглашение будет действовать в I полугодии 2019 года, при этом объем сокращения может быть пересмотрен в апреле.

Конечно же это позитивно отразилось на рынке российских акций, а также на стоимости рубля.

Тем, кто увидел резкий рост и мог принять его за новый тренд, хочется напомнить, что не стоит принимать решения на «горячую голову». Да, для такого роста была причина в виде роста цены нефти. Но не стоит забывать, что рынок учел этот фактор достаточно быстро, уже в первые минуты. На какое-то время рост продолжился, как бы «по инерции», ведь часть инвесторов ожидала и дальнейшего роста. Как было сказано выше, рынок учел позитивную новость достаточно быстро, дальнейший рост был не обоснован. Как следствие, на вечерних торгах наблюдается небольшая коррекция.

То же самое можно было наблюдать в понедельник, когда рынок акций отметил сильный рост с самого начала торгов в следствие позитивных новостей о первых шагах США и Китая к смягчению торговых войн. После, во вторник и среду, мы наблюдали коррекцию, что абсолютно логично, ведь, с одной стороны, часть роста была переоценена, с другой стороны, рынок учел тот факт, что смягчение импортных тарифов между США и Китаем – процесс не моментальный и требует времени.

В нашем обзоре, в понедельник, 3 декабря, мы отмечали сильный рост цены акций Сбербанка и не закрыли позицию. Наблюдали коррекцию. Сейчас ситуация похожа, тем более сейчас цена для нас более приемлема, чем в понедельник. Акции Сбербанка хоть и выросли в цене вместе с рынком, но не столь сильно и уже вернулись к прежним уровням. В случае фьючерса на индекс РТС ситуация немного другая: цена увеличилась сильнее, и коррекция была меньшей, что абсолютно логично, ведь прямой выгоды от роста цены на нефть Сбербанку нет, а вот Лукойлу, Газпрому, Роснефти и пр. есть, и компании эти имеют большой вес в расчете индекса.

Для примера приводим графики фьючерса на обыкновенные акции Сбербанка и фьючерса на индекс РТС с 60-ти минутными интервалами.

{kind=link}

Forwarded from Deleted Account

Справочник_по_эмитентам_и_организаторам.pdf

116.2 KB

Дмитрий Адамидов, модератор https://t.me/chat_angrybonds, сделал доброе дело - составил список ответственных за выпуски высокодоходных облигаций. Теперь Вы можете напрямую обратиться к конкретным людям с прямыми вопросами об этих выпусках. Удобно, цивилизованно.

Telegram

чат angry bonds

чат канала @angrybonds

Обсуждаем только экономику и инвестиции

для прочих тем проходите сюда - https://t.me/druz_svid

Обсуждаем только экономику и инвестиции

для прочих тем проходите сюда - https://t.me/druz_svid

Дорогие подписчики, сегодня мы в данном чате будем, начиная с 11-00 выкладывать выкладывать ответы на вопросы инвесторов о Goldman Group, Объединени АгроЭлита, Мясничем - в контексте облигационных выпусков Объединения АгроЭлита. Вы можете прочесть информацию, присоединившись к чату.

https://t.me/joinchat/DrADCw_4Z_XBURfn-bmVoA

https://t.me/joinchat/DrADCw_4Z_XBURfn-bmVoA

Сбежий обзор наших портфелей. Доходности продолжаем держать: Портфель #1 - выше 14% годовых, Портфель #2 - выше 22%. И наблюдаем за акциями Сбербанка.

2018_12_10_Обзор_Портфели_высокодоходных.pdf

550.2 KB

Тот же обзор - в pdf.

⬆️⬆️⬆️Содержательная, снабженная объемным графическим материалом презентация Анны Кузнецовой, управляющего директора Московской биржи. Посвящена облигационному рынку, приурочена к Российскому облигационному конгрессу (завершился 8 декабря)

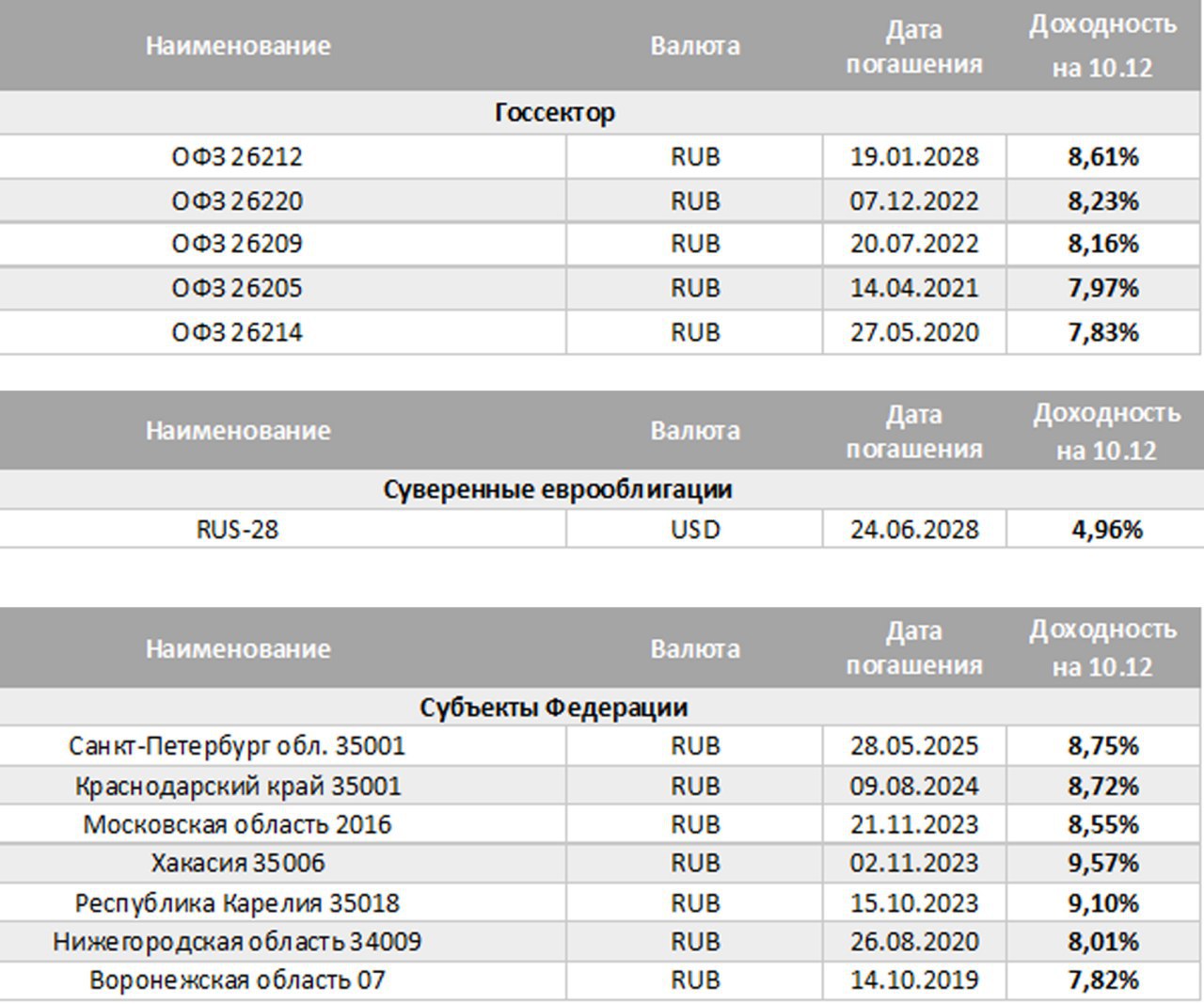

Краткий обзор доходностей облигационного рынка России

Андрей Хохрин, член правления ИК ЦЕРИХ

В представленных ниже таблицах мы еженедельно приводим доходности ряда наиболее ликвидных выпусков. Обязательно условие: облигации должны торговаться на Московской бирже. Этим определяется, в частности, весьма короткий список долларовых бумаг; их пока немного именно на биржевых торгах.

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

Андрей Хохрин, член правления ИК ЦЕРИХ

В представленных ниже таблицах мы еженедельно приводим доходности ряда наиболее ликвидных выпусков. Обязательно условие: облигации должны торговаться на Московской бирже. Этим определяется, в частности, весьма короткий список долларовых бумаг; их пока немного именно на биржевых торгах.

Начнем с госсектора. Отрадно отметить, что 9-е доходности ушли в прошлое. Мало того, 2-летки дают уже явно ниже 8%, и им нужно упасть на 1-1,5% в цене, чтобы вновь оказаться по доходности выше 8%. Рынок стабилизируется. Нерезиденты, увлекшиеся в 2016-2017 и первой половине текущего года в игру carry trade, с рынка ушли. Без навеса продаж рынок стал постепенно отжиматься от не вполне справедливых значений. Если ожидаемые многими значения ключевой ставки будут в рамках 7-8%, то покупка или удержание в портфеле «длинных» ОФЗ выглядит оправданной. Потенциал прироста стоимости тела, скажем, у ОФЗ 26216 – хотя бы 5-6%.

Неплохие доходности можно видеть и в суверенном долге. Доходность в 5% годовых в долларах, даже для «длинных» государственных облигаций – очень неплохо. По крайней мере, эти бумаги вряд ли окажутся под прессом длительных распродаж. Россия – хороший заемщик. Западная Европа и США предлагают 3% долларовые доходности по, как видится, менее качественным долгам.

Обычно, субфедеральные бумаги несколько доходнее ОФЗ, но в данный момент различия доходностей незначительны. Так что, с поправкой на более высокую ликвидность, ОФЗ, пожалуй, выглядят выигрышнее, или, как минимум, не хуже.

{kind=link}

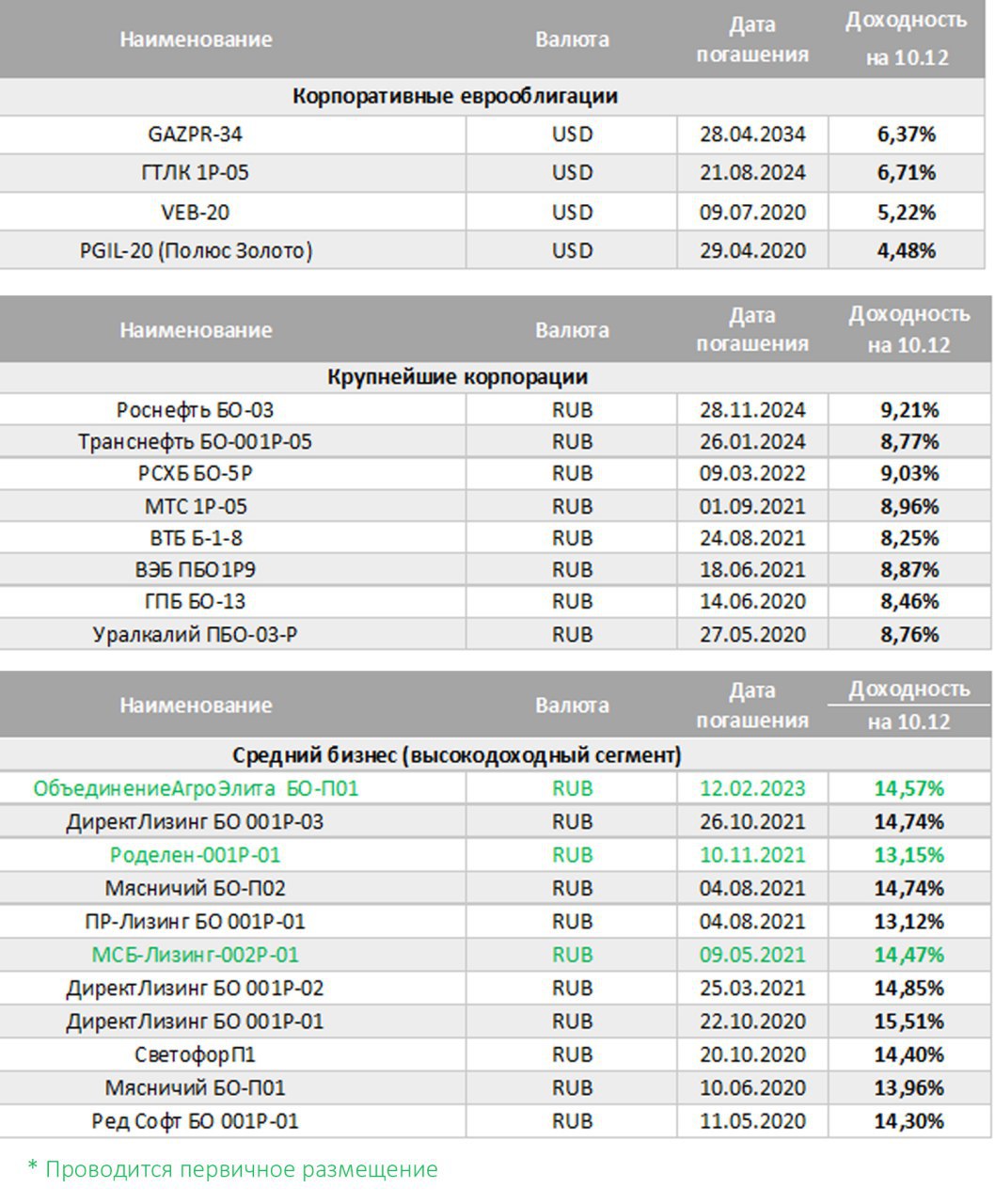

Оценку сектора крупнейших корпоратов начнем с долларового сегмента. Помнится, до недавнего времени разве что ленивый не прошелся по облигациям ВЭБа с обоснованием их высоких доходностей (они в сентябре-октябре достигали 7% годовых) как производной от заложенных санкционных рисков. Прошли недели, доходность ВЭБа вернулась в нормальные рамки. 5,2% - это почти страновой уровень. Все-таки ВЭБ – госкорпорация, и рассматривать ее риски нужно через риски бюджета, а не международных санкций. А бюджет в этом году у России сбалансирован. Другое дело – ГТЛК. В конце ноября ЦБ, де-факто, признал проблемы лизинговых госкомпаний, требующие регулирования и госконтроля. Уникальная ситуация: ЦБ готов отдельно регулировать именно лизинговые госкомпани, не беря в расчет компании частные (в наших портфелях облигации 3 небольших лизинговых компаний – ДиректЛизинг, МСБ-Лизинг, Роделен, и их цены на инициативы Банка России не реагировали никак). Как следствие признания сложности положения – долларовая доходность крупнейшего лизингодателя страны – 6,7%. И возможно, это еще не дно. Что же до 34-го Газпрома, то Газпром – хорошо. А 2034 год – это туманно, чтобы держать деньги.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

Возвращаемся к рублям. Доходности крупнейшего корпсектора постепенно снижаются. Вообще, индекс корпоблигаций, рассчитываемый Московской биржей, с середины сентября находится в фазе очевидного повышения, за 3 месяца вырос на 2,5%, что соответствует 10% годовых. Не такой мощный отскок, как в ОФЗ, но и падение до этого было менее драматичным. Роснефть-24 стремится уйти к 9% и ниже, балансирует на 9% РСХБ. В остальном – 8%+. И далеко не все из указанных бумаг имеют льготу по НДФЛ. Так что ОФЗ и субфедеральные бумаги – интересней.

Последний блок. ВДО (высокодоходные облигации), или средний бизнес. Отрадно и здесь видеть признаки стабилизации денежного и долгового рынков. Да, многие не без оснований, ждут более высокой ключевой ставки. Которая, впрочем, в случае роста только уменьшит Ваш возможный НДФЛ (формула расчета налога: ставка купона за минусом ключевой ставки, увеличенной на 5%, умноженная на 35%). Но в целом, как и весной-2018, доходности в среднем ниже 15% и по некоторым именам ниже 14%. Надо сказать, что почти все облигации данного сегмента торгуются выше номинала. И мы думаем, что рост цен и снижение доходностей здесь еще не завершены.

{kind=link}

В составлении материала ⬆️ помогал Максим Потапенко, Банк ССтБ. 👍