#usdrub #рубль

График пары USD/RUB (источник: moex.com). Наступление доллара – последовательное и без заметных откатов. Такому давящему движению свойственно истощаться, когда участники рынка начинают нервничать. Насколько мы с вами сегодня нервничаем, храня деньги в рублях? Думаю, не особенно. Вспомните весну. Близкие к максимумам значения доллара заставляли многих бросить все и вложиться в него. После массового спроса тогда произошло охлаждение рынка и откат валюты вниз. Дошли ли мы до аналогичной точки кипения сейчас? Не думаю. Будущее рубля может быть любым, но в нем есть место и рублевым беспокойствами, и рублевой панике. Предполагаю, на более высоких для доллара и более низких для рубля уровнях.

График пары USD/RUB (источник: moex.com). Наступление доллара – последовательное и без заметных откатов. Такому давящему движению свойственно истощаться, когда участники рынка начинают нервничать. Насколько мы с вами сегодня нервничаем, храня деньги в рублях? Думаю, не особенно. Вспомните весну. Близкие к максимумам значения доллара заставляли многих бросить все и вложиться в него. После массового спроса тогда произошло охлаждение рынка и откат валюты вниз. Дошли ли мы до аналогичной точки кипения сейчас? Не думаю. Будущее рубля может быть любым, но в нем есть место и рублевым беспокойствами, и рублевой панике. Предполагаю, на более высоких для доллара и более низких для рубля уровнях.

#библиотека #стратегиятактика

Портфельное инвестирование считается классикой извлечения прибыли на фондовом рынке. Еще более классическим его вариантом является структура портфеля “60/40”, где 60% портфеля инвестируется в “голубые фишки” рынка акций, а 40% в безрисковые облигации. Для долгосрочного инвестирования такую компоновку портфеля принято считать оптимальной: акции дают портфелю более быстрый годовой прирост при математически более высоких рисках, а облигации нацелены на извлечение дохода на более продолжительном участке времени на менее рисковом сегменте рынка. Предполагается, что таким образом риски и доходности балансируются.

За последнее время такая структура теряет свое значение. Рыночный риск и волатильность в акциях и облигациях стал сопоставимым. Также и стабильность дохода такого портфеля находится под большим сомнением. Если рассчитать портфель 60/40 по американскому варианту (из индекса S&P500 и Barclays US Treasuries Index), то от года к году можно наблюдать высокую волатильность доходности, а если сопоставлять годовой результат от десятилетия к десятилетию, то его долгосрочная доходность постепенно снижается. За 2020 год этот портфель из базовых инструментов принес доходность 7% годовых.

Получается, что классическая пропорция облигаций и акций не достигает своих изначальных целей, а диверсификация между двумя типами рыночных активов перестает быть актуальной. Однако необходимость хэджировать риски в портфеле по-прежнему сохраняется.

Для этого есть два пути, один - более дорогой, другой - более доступный. Первым, который постепенно становится популярным у западных портфельных управляющих, является включение нерыночных активов в инвестиционный портфель, таких как паи в фондах недвижимости или долей Private Equity-фондах. Другой способ, которым может воспользоваться любой инвестор, отраслевая и страновая диверсификация акций и облигаций. При выравнивании рыночных рисков по ряду активов, более прогнозируемо изучать конкретную отрасль и компанию, а диверсифицировать риски за счет разницы в динамике отраслей или экономик.

Портфельное инвестирование считается классикой извлечения прибыли на фондовом рынке. Еще более классическим его вариантом является структура портфеля “60/40”, где 60% портфеля инвестируется в “голубые фишки” рынка акций, а 40% в безрисковые облигации. Для долгосрочного инвестирования такую компоновку портфеля принято считать оптимальной: акции дают портфелю более быстрый годовой прирост при математически более высоких рисках, а облигации нацелены на извлечение дохода на более продолжительном участке времени на менее рисковом сегменте рынка. Предполагается, что таким образом риски и доходности балансируются.

За последнее время такая структура теряет свое значение. Рыночный риск и волатильность в акциях и облигациях стал сопоставимым. Также и стабильность дохода такого портфеля находится под большим сомнением. Если рассчитать портфель 60/40 по американскому варианту (из индекса S&P500 и Barclays US Treasuries Index), то от года к году можно наблюдать высокую волатильность доходности, а если сопоставлять годовой результат от десятилетия к десятилетию, то его долгосрочная доходность постепенно снижается. За 2020 год этот портфель из базовых инструментов принес доходность 7% годовых.

Получается, что классическая пропорция облигаций и акций не достигает своих изначальных целей, а диверсификация между двумя типами рыночных активов перестает быть актуальной. Однако необходимость хэджировать риски в портфеле по-прежнему сохраняется.

Для этого есть два пути, один - более дорогой, другой - более доступный. Первым, который постепенно становится популярным у западных портфельных управляющих, является включение нерыночных активов в инвестиционный портфель, таких как паи в фондах недвижимости или долей Private Equity-фондах. Другой способ, которым может воспользоваться любой инвестор, отраслевая и страновая диверсификация акций и облигаций. При выравнивании рыночных рисков по ряду активов, более прогнозируемо изучать конкретную отрасль и компанию, а диверсифицировать риски за счет разницы в динамике отраслей или экономик.

Forwarded from «МСБ-Лизинг» — канал для инвесторов

Дорогие друзья!

Рады сообщить, что наша компания готовится к III облигационному выпуску!

✅В этот раз мы размещаем эмиссию на 100 миллионов рублей.

✅Размер купона предварительно составит 12.5-13% годовых.

✅На текущий момент нами уже пройдено собеседование на Московской бирже (KYC).

✅ Выпуск состоится в октябре этого года.

Подробности в новости на нашем сайте: https://msb-leasing.ru/news/bonds/msb-lizing-gotovitsya-k-iii-obligatsionnomu-vypusku/

Рады сообщить, что наша компания готовится к III облигационному выпуску!

✅В этот раз мы размещаем эмиссию на 100 миллионов рублей.

✅Размер купона предварительно составит 12.5-13% годовых.

✅На текущий момент нами уже пройдено собеседование на Московской бирже (KYC).

✅ Выпуск состоится в октябре этого года.

Подробности в новости на нашем сайте: https://msb-leasing.ru/news/bonds/msb-lizing-gotovitsya-k-iii-obligatsionnomu-vypusku/

«МСБ-Лизинг» — канал для инвесторов

Дорогие друзья! Рады сообщить, что наша компания готовится к III облигационному выпуску! ✅В этот раз мы размещаем эмиссию на 100 миллионов рублей. ✅Размер купона предварительно составит 12.5-13% годовых. ✅На текущий момент нами уже пройдено собеседование…

#мсблизинг ИК "Иволга Капитал" выступит андеррайтером третьего выпуска облигаций ООО "МСБ-Лизинг".

Облигации "МСБ-Лизинга" второго выпуска входят в портфели PRObonds на 4,2% от активов.

Облигации "МСБ-Лизинга" второго выпуска входят в портфели PRObonds на 4,2% от активов.

#хроникикризиса

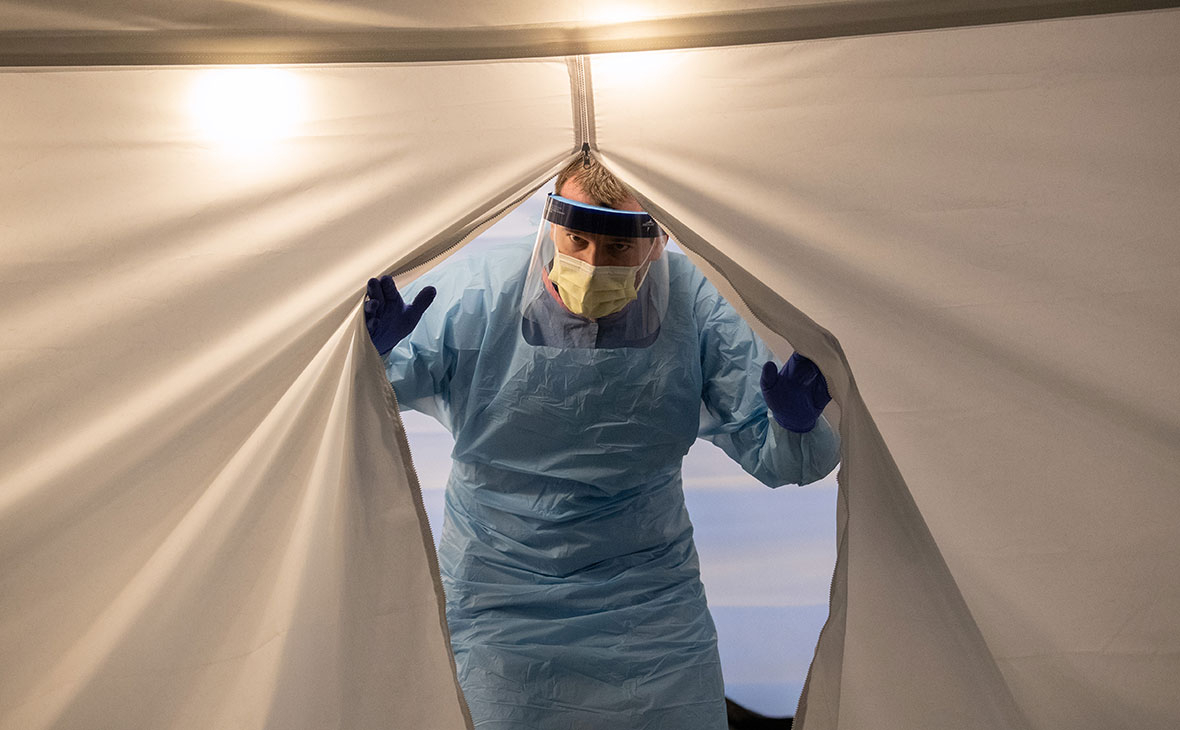

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

Фото: John Moore / Getty Images

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

Фото: John Moore / Getty Images

{kind=link}

Forwarded from Cbonds.ru

Российская экономика испытала резкий отскок от «дна» в летние месяцы, но уже в августе появились признаки замедления. Ни правительство, ни ЦБ новых стимулов не планируют. Как Вы оцениваете динамику нашей экономики на ближайшие 2 квартала?

Anonymous Poll

1%

Восстановление. Быстрое восстановление к докризисным уровням продолжится

11%

Восстановление. Рост замедлится, но восстановление продолжится

26%

Стагнация. Экономика не сможет расти без новых бюджетных и монетарных стимулов

30%

Спад. Вторая волна пандемии спровоцирует новый спад в экономике

32%

Спад. Санкции и отток капитала вызовут новый спад в экономике

#прогнозытренды #золото #акции #нефть #рубль #eurusd #облигации

• Золото.

o В сравнении с прогнозами прошлых недель ничего не изменилось. Продолжаю ждать снижения. У нас частично накоплена короткая позиция во фьючерсах на золото, она, скорее всего, увеличится, либо при дальнейшем снижении, либо – это было бы лучше – на отскоке котировок. 1 600 долл./унц. и ниже – очень реальные цены на предстоящий квартал.

• Американский фондовый рынок.

o Если золото уже проигрывает от сокращения денежной ликвидности, то американские акции, в первую очередь высокотехнологичный сектор, все еще в фаворе инвесторов. Полагаю, недалек час, когда индексы последуют за золотом вниз. Но пока рано делать на это ставки. Как и ранее, если все же падение продолжится, буду наблюдать со стороны. Но в качестве базового рассматриваю сценарий или возврата к повышению ближе к максимумам августа, или диапазонных колебаний выше недавних минимумов.

• EUR/USD.

o Про сами базовые валюты фондирования. Спрос на них растет. Сколько бы ни было напечатано денег, они уходят из глобальной финансовой системы быстро. Либо через инфляцию, а ее пока не произошло. Либо через надувание и дальнейшее схлопывание фондовых и товарных пузырей. Если же брать соотношение основных валют, то недавнее укрепление доллара к евро оцениваю как локальное. Сама пара нацелена на возврат в диапазон 1,17-1,19.

• Рубль.

o Остается одним из пострадавших от поворота вспять спекулятивного капитала. Рубль снижается параллельно с прочими валютами развивающихся стран. Тенденция вряд ли окончена. Выводов о том, где случится ее перелом, пока не сделаю.

• Нефть.

o Тоже наиболее вероятным считаю формирование диапазона. Если для американских акций диапазонная динамика должна стать прологом к дальнейшему падению, то нефтяной диапазон может оказаться устойчивым и продолжительным. При этом все же больше шансов на постепенное снижение в его ходе или спустя какое-то время.

• Российский фондовый рынок.

o Отечественные акции - еще одна боковая тенденция с несколько бОльшими шансами на некоторое снижение. Общее давление на фондовый рынок может оказать сектор ОФЗ, которые, скорее всего, еще не выбрали всей глубины своей коррекции, начавшейся еще в мае. Корпоративные облигации на фоне падения рубля и слабости ОФЗ, видимо, тоже будут корректироваться вниз.

• Золото.

o В сравнении с прогнозами прошлых недель ничего не изменилось. Продолжаю ждать снижения. У нас частично накоплена короткая позиция во фьючерсах на золото, она, скорее всего, увеличится, либо при дальнейшем снижении, либо – это было бы лучше – на отскоке котировок. 1 600 долл./унц. и ниже – очень реальные цены на предстоящий квартал.

• Американский фондовый рынок.

o Если золото уже проигрывает от сокращения денежной ликвидности, то американские акции, в первую очередь высокотехнологичный сектор, все еще в фаворе инвесторов. Полагаю, недалек час, когда индексы последуют за золотом вниз. Но пока рано делать на это ставки. Как и ранее, если все же падение продолжится, буду наблюдать со стороны. Но в качестве базового рассматриваю сценарий или возврата к повышению ближе к максимумам августа, или диапазонных колебаний выше недавних минимумов.

• EUR/USD.

o Про сами базовые валюты фондирования. Спрос на них растет. Сколько бы ни было напечатано денег, они уходят из глобальной финансовой системы быстро. Либо через инфляцию, а ее пока не произошло. Либо через надувание и дальнейшее схлопывание фондовых и товарных пузырей. Если же брать соотношение основных валют, то недавнее укрепление доллара к евро оцениваю как локальное. Сама пара нацелена на возврат в диапазон 1,17-1,19.

• Рубль.

o Остается одним из пострадавших от поворота вспять спекулятивного капитала. Рубль снижается параллельно с прочими валютами развивающихся стран. Тенденция вряд ли окончена. Выводов о том, где случится ее перелом, пока не сделаю.

• Нефть.

o Тоже наиболее вероятным считаю формирование диапазона. Если для американских акций диапазонная динамика должна стать прологом к дальнейшему падению, то нефтяной диапазон может оказаться устойчивым и продолжительным. При этом все же больше шансов на постепенное снижение в его ходе или спустя какое-то время.

• Российский фондовый рынок.

o Отечественные акции - еще одна боковая тенденция с несколько бОльшими шансами на некоторое снижение. Общее давление на фондовый рынок может оказать сектор ОФЗ, которые, скорее всего, еще не выбрали всей глубины своей коррекции, начавшейся еще в мае. Корпоративные облигации на фоне падения рубля и слабости ОФЗ, видимо, тоже будут корректироваться вниз.

#портфелиprobonds #сделки #золото Если цена золота на спот-рынке опустится ниже 1 848 долл./унц., в портфеле PRObonds #2 короткая позиция во фьючерсе на золото будет увеличена еще на 2,5% (до 12,5% от активов, по ценам открытия частей позиции).

#хроникикризиса #китай

Прошло уже полгода с начала развития эпидемии в Китае, а экономика страны по-прежнему не перешла в разряд проблемных. Во многом, благодаря грамотной денежно-кредитной политике Народного Банка Китая.

Китайская денежно-кредитная политика в ходе 2020 года была очень осторожной. Ставки снижались незначительно, и этот процесс был прекращен уже весной. Программ скупок активов НБК не предпринимал, хотя и локально поддерживал негласными покупками дополнительные выпуски “коронавирусных” гособлигаций. В шоковые ситуации регулятор выходил на денежный рынок и гасил временные проблемы с ликвидностью. НБК дал рынку “саморегулироваться” при поддержке уже политических властей Китая.

Как итог, китайский долговой рынок достаточно быстро стабилизировался, а юань даже смог укрепиться к доллару в течение летних месяцев. Это происходило при относительно противоречивом новостном фоне: Китай был единственной экономикой в мире перешедшей к восстановлению, но возобновление торговых трений и ситуация вокруг TikTok’а сбавляли оптимизм относительно дальнейшего успеха Поднебесной.

Механизмы регулирования экономики Китая по-прежнему остаются сложными для оценки, как и никуда не исчезли риски, получившие свое развитие еще до пандемии: высокая закредитованность капиталоемких отраслей, постепенное устаревание модели развития за счет внутреннего спроса и потеря конкурентных преимуществ на глобальных рынках.

Тем не менее, за счет точечных действий у властей получается создавать имидж достаточно хорошо работающей экономики для того, чтобы публичные рынки оценивали страновые инструменты в позитивном ключе. Уровень лукавства государственных финансистов оценить сложно, но такая тактика, похоже, работает.

Прошло уже полгода с начала развития эпидемии в Китае, а экономика страны по-прежнему не перешла в разряд проблемных. Во многом, благодаря грамотной денежно-кредитной политике Народного Банка Китая.

Китайская денежно-кредитная политика в ходе 2020 года была очень осторожной. Ставки снижались незначительно, и этот процесс был прекращен уже весной. Программ скупок активов НБК не предпринимал, хотя и локально поддерживал негласными покупками дополнительные выпуски “коронавирусных” гособлигаций. В шоковые ситуации регулятор выходил на денежный рынок и гасил временные проблемы с ликвидностью. НБК дал рынку “саморегулироваться” при поддержке уже политических властей Китая.

Как итог, китайский долговой рынок достаточно быстро стабилизировался, а юань даже смог укрепиться к доллару в течение летних месяцев. Это происходило при относительно противоречивом новостном фоне: Китай был единственной экономикой в мире перешедшей к восстановлению, но возобновление торговых трений и ситуация вокруг TikTok’а сбавляли оптимизм относительно дальнейшего успеха Поднебесной.

Механизмы регулирования экономики Китая по-прежнему остаются сложными для оценки, как и никуда не исчезли риски, получившие свое развитие еще до пандемии: высокая закредитованность капиталоемких отраслей, постепенное устаревание модели развития за счет внутреннего спроса и потеря конкурентных преимуществ на глобальных рынках.

Тем не менее, за счет точечных действий у властей получается создавать имидж достаточно хорошо работающей экономики для того, чтобы публичные рынки оценивали страновые инструменты в позитивном ключе. Уровень лукавства государственных финансистов оценить сложно, но такая тактика, похоже, работает.

#рубль #вдо #портфелиprobonds

Рубль и ВДО

Доллар и евро продолжают галопировать по отношению к рублю. Не думаю, что падение последнего уже закончилось. Судя по динамике, 85 рублей за доллар – достижимая величина. Т.е. около 10% своей стоимости отечественная валюта еще способна потерять. И потеря, вероятно, будет быстрой. Наверняка после этого потрясения рубль все же вернется к восстановлению, а не заляжет на новом дне.

Мы оперируем рублевыми долговыми бумагами. Но бумагами с высокой процентной доходностью. И в этом году наш портфель облигаций доллару и евро проигрывает. Если же брать более длинный период, скажем, с начала ведения портфеля высокодоходных облигаций, даже 85 рублей за доллар конкуренции портфелю пока не сделают. Тогда как любые периоды рублевой стабильности сыграют нам на руку.

Рубль и ВДО

Доллар и евро продолжают галопировать по отношению к рублю. Не думаю, что падение последнего уже закончилось. Судя по динамике, 85 рублей за доллар – достижимая величина. Т.е. около 10% своей стоимости отечественная валюта еще способна потерять. И потеря, вероятно, будет быстрой. Наверняка после этого потрясения рубль все же вернется к восстановлению, а не заляжет на новом дне.

Мы оперируем рублевыми долговыми бумагами. Но бумагами с высокой процентной доходностью. И в этом году наш портфель облигаций доллару и евро проигрывает. Если же брать более длинный период, скажем, с начала ведения портфеля высокодоходных облигаций, даже 85 рублей за доллар конкуренции портфелю пока не сделают. Тогда как любые периоды рублевой стабильности сыграют нам на руку.