Biannual Multiples Report 2024 from Acquire.com.

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

{kind=link}

New SAFE benchmarks 2023 from Carta.

Прикольная статистика от Carta по сейфам. Давайте без подводки, читаем наш большой вечерний …. Ой, я задумался. В общем, к делу.

1/ Упомяну, что это данные только по компаниям, которые используют Carta как платформу. Они проанализировали 15,000+ сделок на их платформе за 2023.

2/ SAFE – это инструмент, так поднимали и ангельские раунды, и pre-seed и seed раунды. Поэтому полезно будет на разных стадиях присмотреться к бенчмаркам.

3/ Теперь давайте посмотрим, как читать таблицу на примере раундов на $500K-$1M (pre-seed) и $1M-$2.5M (seed). Границы я немного очеловечил (вместо $999K поставил $1M и т.п.)

Раунд на $500K-$1M:

▪️<$2.5M cap: n/a (~3-4%);

▪️$2.5M-$5M cap: 8%;

▪️$5M-$7.5M cap: 31%;

▪️$7.5M-$10M cap: 14%;

▪️$10M-$14M cap: 28%;

▪️$15M-$19M cap: 8%;

▪️>$20M cap: 8%.

Получается, что тут либо густо ($10M-$14M), либо пусто ($5M-$7.5M) – эти оценки встречаются в ~30% случаев, кэп >$20M встречается в менее чем 10% сделок.

Раунд на $1M-$2.5M:

▪️<$2.5M cap: n/a;

▪️$2.5M-$5M cap: n/a (~3-4%);

▪️$5M-$7.5M cap: 16%;

▪️$7.5M-$10M cap: 13%;

▪️$10M-$14M cap: 36%;

▪️$15M-$19M cap: 15%;

▪️>$20M cap: 18%.

Тут другая картина, такие раунды уже довольно плотно вокруг интервала $10M-$14M, а высокие кэпы в >$20M встречаются уже в ~20% случаев.

4/ Отдельно приведу еще статистику по медианным кэпам, которые Питер Уолкер публиковал у себя в посте (считается как средневзвешенное по графику скорее всего):

▪️<$250K => $5M cap;

▪️$250K-$499K => $7M cap;

▪️$500K-$999K => $9M cap;

▪️$1M-$2.4M => $12M cap;

▪️$2.5M-$4.9M => $19M cap;

▪️>$5M => $30M cap.

То есть, для категорий, которые мы смотрели выше, кэпы будут на уровне $9M и $12M соответственно.

👉 Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162855563205226496/

@proVenture

#research

Прикольная статистика от Carta по сейфам. Давайте без подводки, читаем наш большой вечерний …. Ой, я задумался. В общем, к делу.

1/ Упомяну, что это данные только по компаниям, которые используют Carta как платформу. Они проанализировали 15,000+ сделок на их платформе за 2023.

2/ SAFE – это инструмент, так поднимали и ангельские раунды, и pre-seed и seed раунды. Поэтому полезно будет на разных стадиях присмотреться к бенчмаркам.

3/ Теперь давайте посмотрим, как читать таблицу на примере раундов на $500K-$1M (pre-seed) и $1M-$2.5M (seed). Границы я немного очеловечил (вместо $999K поставил $1M и т.п.)

Раунд на $500K-$1M:

▪️<$2.5M cap: n/a (~3-4%);

▪️$2.5M-$5M cap: 8%;

▪️$5M-$7.5M cap: 31%;

▪️$7.5M-$10M cap: 14%;

▪️$10M-$14M cap: 28%;

▪️$15M-$19M cap: 8%;

▪️>$20M cap: 8%.

Получается, что тут либо густо ($10M-$14M), либо пусто ($5M-$7.5M) – эти оценки встречаются в ~30% случаев, кэп >$20M встречается в менее чем 10% сделок.

Раунд на $1M-$2.5M:

▪️<$2.5M cap: n/a;

▪️$2.5M-$5M cap: n/a (~3-4%);

▪️$5M-$7.5M cap: 16%;

▪️$7.5M-$10M cap: 13%;

▪️$10M-$14M cap: 36%;

▪️$15M-$19M cap: 15%;

▪️>$20M cap: 18%.

Тут другая картина, такие раунды уже довольно плотно вокруг интервала $10M-$14M, а высокие кэпы в >$20M встречаются уже в ~20% случаев.

4/ Отдельно приведу еще статистику по медианным кэпам, которые Питер Уолкер публиковал у себя в посте (считается как средневзвешенное по графику скорее всего):

▪️<$250K => $5M cap;

▪️$250K-$499K => $7M cap;

▪️$500K-$999K => $9M cap;

▪️$1M-$2.4M => $12M cap;

▪️$2.5M-$4.9M => $19M cap;

▪️>$5M => $30M cap.

То есть, для категорий, которые мы смотрели выше, кэпы будут на уровне $9M и $12M соответственно.

👉 Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162855563205226496/

@proVenture

#research

{kind=link}

VC funds vs syndicates: investor outlook.

Мой хороший друг и бывший коллега Егор Абрамов (Contribution Capital) и его нынешняя фирма, а также OurCrowd (один из топовых израильских венчурных синдикатов) и Finest Bay Area (венчурная экосистема в Финляндии, основанная создателями Slush и Angry Birds), проводят прикольный вебинар, где будут обсуждать и сравнивать две модели инвестиций – через венчурные фонды и через синдикаты.

1/ Я попросил Егора дать сравнение по цифрам, и он поделился очень классными инсайтами на примере кранча цифр из публичного отчета о работе Angellist, на платформе которых есть как фонды, так и синдикаты:

▪️$14.8B: общая стоимость активов на платформе под управлением как фондов, так и синдикатов;

▪️В 2022 Фонды и синдикаты почти сравнялись по инвестициям: $1.3B и $1.2B, соответственно;

▪️Число LP, инвестирующих через синдикаты, продолжает расти быстрыми темпами: за 5 лет этот показатель вырос в 10(!) раз;

▪️За 5 лет аж 8,000+ стартапов получили финансирование через один только AngelList, вероятно, большинство - через синдикаты;

▪️Возможно, поэтому число получивших финансирование стартапов там выросло в 2022 году на 21%, тогда как по рынку в целом оно, наоборот, снизилось на 1.4%;

▪️К сожалению, данных за 2023 пока что нет, но мы будем следить за выходом.

2/ Дополнительно мы уже с вами знаем, что у этих групп инвесторов разные воронки по предыдущим постам в канале:

▪️Синдикат TBD Angels проинвестировал в 22% стартапов, попавших в их воронку, что стало ясно из их анализа;

▪️Классический VC фонд на примере Harlem Capital выдает конверсию 0.7%, что кратно ниже;

▪️Но так ли это для всех VC и синдикатов? Очень интересно покопаться глубже.

3/ Так как лучше инвестировать, через фонд или через синдикат? Короче, ребята будут этот вопрос обсуждать на своем вебинаре – подключайтесь, задавайте вопросы.

Какова адженда конференции?

📌 Панель 1: Как правильно выбрать венчурный фонд;

📌 Панель 2: Как правильно выбрать платформу для инвестиций;

📌 Мастер-класс: Как выбрать лучшую VC команду;

📌 Нарративы венчурных инвестиций;

📌 Быстрый нетворкинг: знакомство с венчурными фондами, синдикаторами, инвесторами с высоким уровнем дохода и бизнес-ангелами в пятиминутных встречах.

Когда и где?

📅 Дата и время: 15 февраля (УЖЕ ЗАВТРА!) в 18:45 по Москве.

📍 Онлайн в Zoom.

Как попасть?

🔗 Регистрируйтесь бесплатно по ссылке.

🌐 На сайте конференции также есть подробности, изучайте.

@poVenture

#events

Мой хороший друг и бывший коллега Егор Абрамов (Contribution Capital) и его нынешняя фирма, а также OurCrowd (один из топовых израильских венчурных синдикатов) и Finest Bay Area (венчурная экосистема в Финляндии, основанная создателями Slush и Angry Birds), проводят прикольный вебинар, где будут обсуждать и сравнивать две модели инвестиций – через венчурные фонды и через синдикаты.

1/ Я попросил Егора дать сравнение по цифрам, и он поделился очень классными инсайтами на примере кранча цифр из публичного отчета о работе Angellist, на платформе которых есть как фонды, так и синдикаты:

▪️$14.8B: общая стоимость активов на платформе под управлением как фондов, так и синдикатов;

▪️В 2022 Фонды и синдикаты почти сравнялись по инвестициям: $1.3B и $1.2B, соответственно;

▪️Число LP, инвестирующих через синдикаты, продолжает расти быстрыми темпами: за 5 лет этот показатель вырос в 10(!) раз;

▪️За 5 лет аж 8,000+ стартапов получили финансирование через один только AngelList, вероятно, большинство - через синдикаты;

▪️Возможно, поэтому число получивших финансирование стартапов там выросло в 2022 году на 21%, тогда как по рынку в целом оно, наоборот, снизилось на 1.4%;

▪️К сожалению, данных за 2023 пока что нет, но мы будем следить за выходом.

2/ Дополнительно мы уже с вами знаем, что у этих групп инвесторов разные воронки по предыдущим постам в канале:

▪️Синдикат TBD Angels проинвестировал в 22% стартапов, попавших в их воронку, что стало ясно из их анализа;

▪️Классический VC фонд на примере Harlem Capital выдает конверсию 0.7%, что кратно ниже;

▪️Но так ли это для всех VC и синдикатов? Очень интересно покопаться глубже.

3/ Так как лучше инвестировать, через фонд или через синдикат? Короче, ребята будут этот вопрос обсуждать на своем вебинаре – подключайтесь, задавайте вопросы.

Какова адженда конференции?

📌 Панель 1: Как правильно выбрать венчурный фонд;

📌 Панель 2: Как правильно выбрать платформу для инвестиций;

📌 Мастер-класс: Как выбрать лучшую VC команду;

📌 Нарративы венчурных инвестиций;

📌 Быстрый нетворкинг: знакомство с венчурными фондами, синдикаторами, инвесторами с высоким уровнем дохода и бизнес-ангелами в пятиминутных встречах.

Когда и где?

📅 Дата и время: 15 февраля (УЖЕ ЗАВТРА!) в 18:45 по Москве.

📍 Онлайн в Zoom.

Как попасть?

🔗 Регистрируйтесь бесплатно по ссылке.

🌐 На сайте конференции также есть подробности, изучайте.

@poVenture

#events

{kind=link}

✅ Поддержите сервис создания AI-аватаров на Product Hunt.

AI везде, значит, надо возглавить. Мы уже размещали лонч ребят, которые генерят видео, теперь аватары.

Итак, продукт Studio Neiro вышел сегодня на PH.

Ребята будут очень благодарны вашей поддержке https://www.producthunt.com/posts/studio-neiro-ai

Чем интересен проект?

Ребята говорят, что их цель - сэкономить время и деньги креаторов, создавая видеоролики на основе любого текста и аудио. И все должно быть в HQ, чтобы приятно было смотреть.

С чем ребята выходят на лонч?

▪️Больше 50 аватаров HQ из каталога или кастомный аватар по вашему запросу;

▪️Собственная технология LipSync;

▪️Всего лишь 1-2 рабочих дня на создание вашего кастомного аватара, по словам авторов;

▪️Собственные технологии TTS и VC;

▪️Дополнительная функция с зеленым фоном для профессиональной обработки видео.

Я спросил, как стартап планирует конкурировать с другими решениями, и они ответили, что команда Neiro уделяет особое внимание созданию эмоциональных аватаров с плавными переходами между выражениями, полностью соответствующими смыслу сказанного. В общем, давайте поддержим, вроде прикольно звучит!

❗️ Как водится, я спросил, есть ли дополнительная плюшка – и она есть! Это 50% скидка на любой тариф при использовании промокода producthunt при регистрации.

👉 Еще раз ссылка на лонч: https://www.producthunt.com/posts/studio-neiro-ai

@proVenture

#producthunt

AI везде, значит, надо возглавить. Мы уже размещали лонч ребят, которые генерят видео, теперь аватары.

Итак, продукт Studio Neiro вышел сегодня на PH.

Ребята будут очень благодарны вашей поддержке https://www.producthunt.com/posts/studio-neiro-ai

Чем интересен проект?

Ребята говорят, что их цель - сэкономить время и деньги креаторов, создавая видеоролики на основе любого текста и аудио. И все должно быть в HQ, чтобы приятно было смотреть.

С чем ребята выходят на лонч?

▪️Больше 50 аватаров HQ из каталога или кастомный аватар по вашему запросу;

▪️Собственная технология LipSync;

▪️Всего лишь 1-2 рабочих дня на создание вашего кастомного аватара, по словам авторов;

▪️Собственные технологии TTS и VC;

▪️Дополнительная функция с зеленым фоном для профессиональной обработки видео.

Я спросил, как стартап планирует конкурировать с другими решениями, и они ответили, что команда Neiro уделяет особое внимание созданию эмоциональных аватаров с плавными переходами между выражениями, полностью соответствующими смыслу сказанного. В общем, давайте поддержим, вроде прикольно звучит!

❗️ Как водится, я спросил, есть ли дополнительная плюшка – и она есть! Это 50% скидка на любой тариф при использовании промокода producthunt при регистрации.

👉 Еще раз ссылка на лонч: https://www.producthunt.com/posts/studio-neiro-ai

@proVenture

#producthunt

Product Hunt

Studio Neiro AI - Scale your marketing videos with AI avatars | Product Hunt

Generate video avatars with human-like features and micro-expressions that accurately represent your brand script or audio speech. Customize the voice of the AI avatar to match the speaker's persona.

Media is too big

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

🤖 Sora.

Объявляется неделя (?) сгенерированных видосов. Предлагаю нам с вами пока не паниковать, но выглядит впечатляюще.

Для тех, кто пропустил, OpenAI выпустил Sora - это text-to-video редактор, который создает видео до 1 минуты. Ну ооочень реалистично все.

Сходите в Twitter и напишите в поиске "Sora" (это уже будет trending), и позалипайте. А для наглядности, несколько видео оттуда же.

Обратите внимание, на последнем видео Sora ошибается, нереалистично рендерит, но даже в этих ошибках ощущается шарм, да?

И на минутку забываем, что Сэм Альтман пошел поднимать $5-7T на другой проект.

Все, для пятницы нам с вами достаточно.

@proVenture

#ai #trends

Объявляется неделя (?) сгенерированных видосов. Предлагаю нам с вами пока не паниковать, но выглядит впечатляюще.

Для тех, кто пропустил, OpenAI выпустил Sora - это text-to-video редактор, который создает видео до 1 минуты. Ну ооочень реалистично все.

Сходите в Twitter и напишите в поиске "Sora" (это уже будет trending), и позалипайте. А для наглядности, несколько видео оттуда же.

Обратите внимание, на последнем видео Sora ошибается, нереалистично рендерит, но даже в этих ошибках ощущается шарм, да?

И на минутку забываем, что Сэм Альтман пошел поднимать $5-7T на другой проект.

Все, для пятницы нам с вами достаточно.

@proVenture

#ai #trends

🚀 8 вопросов по раунду #46 – блиц для основателей стартапов.

Отходим после тяжелой прошлой недели рубрикой #прораунды. И тут достаточно большое событие, потому что финтек стартап Finom поднял недавно €50M, где ко-лид инвесторами выступили Northzone (новый инвестор) и General Catalyst (существующий инвестор), а со-инвесторами выступили Target Global, Cogito Capital, Entrée Capital, FJLabs и s16vc.

Я попросил со-основателя Finom Константина Стискина ответить на блиц-опрос по итогам раунда. Его ответы были где-то даже более блиц, чем вопросы, но сам факт того, что такой уже огромный стартап поучаствовал в рубрике #прораунды не может пройти незамеченным.

Итак, приступим!

1. Сколько у вас занял период сфокусированного фандрейзинга?

▪️2 месяца на подготовку материалов;

▪️2 месяца на питчинг;

▪️1 месяц на закрытие.

В целом, уникальный опыт по скорости. Сам в шоке.

2. Со сколькими инвесторами общались?

Около 50, включая тех, кто сказал "нет" на подлете.

3. Топ-3 причины, почему вам говорили нет.

Вот такое общение было в основном.

4. Топ-3 качества хорошего инвестора для вас.

Не усложняет простое, либо нравится, что мы делаем, либо нет.

5. Через сколько месяцев планируете следующий раунд?

Пока не думали.

6. Какой runway у вас оставался перед текущим раундом?

Достаточно, чтобы стать прибыльными, если уменьшить планы роста и маркетинговые бюджеты.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Сами.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Traction, traction, traction. Кеш на балансе повышает мультипликатор при оценке 🙂

👉 Про сам раунд можно детальнее прочитать тут: https://techcrunch.com/2024/02/13/finom-a-european-challenger-bank-for-smes-raises-54m/

@proVenture

Отходим после тяжелой прошлой недели рубрикой #прораунды. И тут достаточно большое событие, потому что финтек стартап Finom поднял недавно €50M, где ко-лид инвесторами выступили Northzone (новый инвестор) и General Catalyst (существующий инвестор), а со-инвесторами выступили Target Global, Cogito Capital, Entrée Capital, FJLabs и s16vc.

Я попросил со-основателя Finom Константина Стискина ответить на блиц-опрос по итогам раунда. Его ответы были где-то даже более блиц, чем вопросы, но сам факт того, что такой уже огромный стартап поучаствовал в рубрике #прораунды не может пройти незамеченным.

Итак, приступим!

1. Сколько у вас занял период сфокусированного фандрейзинга?

▪️2 месяца на подготовку материалов;

▪️2 месяца на питчинг;

▪️1 месяц на закрытие.

В целом, уникальный опыт по скорости. Сам в шоке.

2. Со сколькими инвесторами общались?

Около 50, включая тех, кто сказал "нет" на подлете.

3. Топ-3 причины, почему вам говорили нет.

Вот такое общение было в основном.

4. Топ-3 качества хорошего инвестора для вас.

Не усложняет простое, либо нравится, что мы делаем, либо нет.

5. Через сколько месяцев планируете следующий раунд?

Пока не думали.

6. Какой runway у вас оставался перед текущим раундом?

Достаточно, чтобы стать прибыльными, если уменьшить планы роста и маркетинговые бюджеты.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Сами.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Traction, traction, traction. Кеш на балансе повышает мультипликатор при оценке 🙂

👉 Про сам раунд можно детальнее прочитать тут: https://techcrunch.com/2024/02/13/finom-a-european-challenger-bank-for-smes-raises-54m/

@proVenture

{kind=link}

2024 Tech Trends.

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

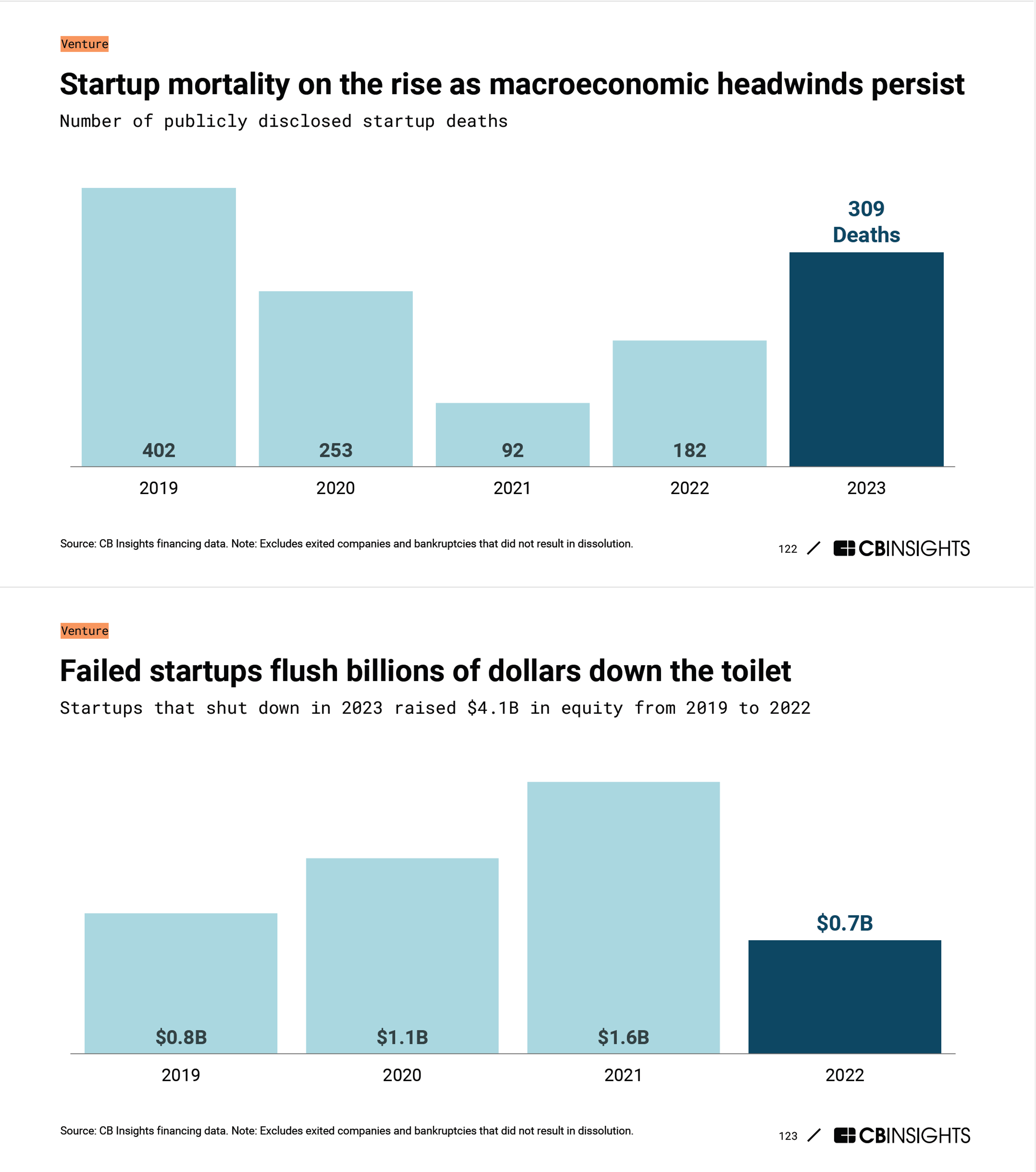

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

CB Insights выпустил свой регулярный отчет по трендам, однако меня он во многом разочаровал – ключевые вещи повторяют их предыдущих отчет по Generative AI. Не мы такие, мир такой. Поэтому я остановлюсь на другом.

1/ CB Insights приводит статистику по закрытым стартапам. В отличие от Carta это не только закрывшиеся компании с их платформы, поэтому данные интересны даже в абсолютном виде:

▪️2019: 402;

▪️2020: 253;

▪️2021: 92;

▪️2022. 182;

▪️2023: 309.

Получается, что в 2019 закрылось больше стартапов, ого! Но даже в пандемийный год закрылось меньше, чем в прошлом году. В общем много, но не так, чтобы ахи-охи.

2/ А теперь кое-что еще – закрывшиеся в 2023 стартапы наподнимали $4.1B инвестиций за 2019-2022. Жалко, что это мы не можем сравнить с прошлыми когортами, но думаю, что вот тут как раз будет динамика совсем другая.

3/ CB Insights еще набрасывает – перечисляет юникорнов, которые уже 2+ лет не поднимали новых денег. Продажа? Downround? ЗАКРЫТИЕ!?

Среди имен мелькает вышеупомянутая Carta, Chime, Impossible Foods, Rapyd, Plaid, Airtable, Notion, N26, а также близкие нашим сердцам Grammarly и Revolut.

4/ К этому пункту я смягчился – отчет-то сам по себе конечно же на уровне, но там новые для меня вещи касались областей, в которых я понимаю мало и внимания им уделяю намного меньше. Но если вы занимаетесь gaming, biotech, следите за Neurolink, то почитайте другие секции отчета.

👉 Ссылка на отчет на [129 страниц]: https://www.cbinsights.com/research/report/top-tech-trends-2024/

@proVenture

#research #trends

{kind=link}

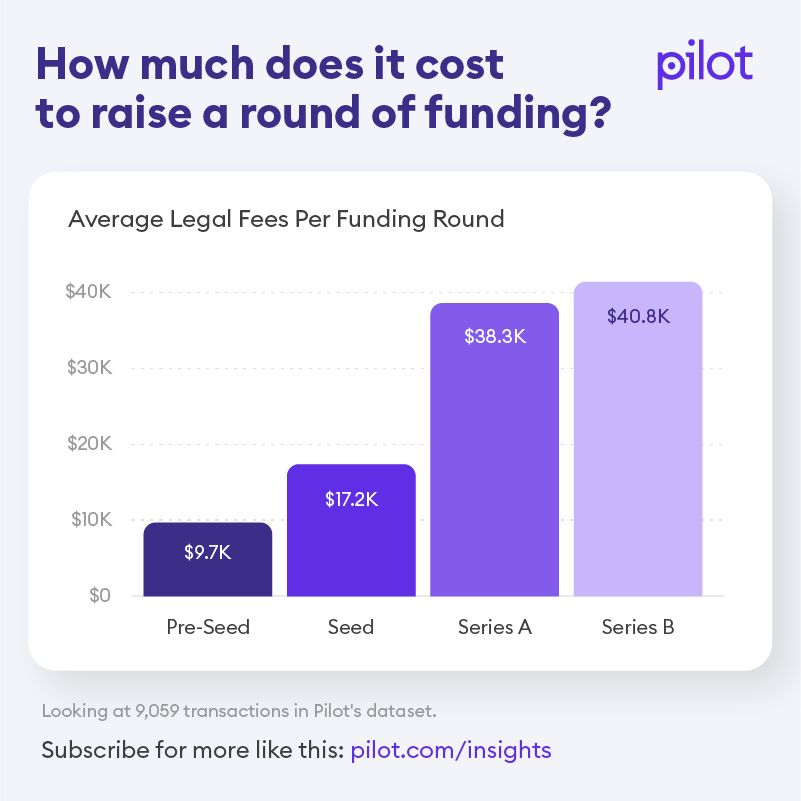

How much does it cost to raise a round of funding?

Насколько нужно потратиться, чтобы привлечь деньги? Накину вам пару бенчмарков по костам на юристов, которые оформляют документы для раундов.

1/ Васеем Даер (Pilot) опубликовал график, сколько стоит их клиентам оформление сделок. Среднее по 9,000+ транзакциям:

▪️Pre-seed: $9.7K;

▪️Seed: $17.2K;

▪️Series A: $38.3K;

▪️Series B: $40.8K.

2/ Получается, что будьте готовы выложить до $40K в среднем на юристов, которые оформляют сделку. Да, есть SAFEs, но значительная часть к ним side letters тоже делают, а еще есть всякие вещи типа pre-emptive rights, которых в шаблоне нет – в общем, без юристов почти никогда никак.

3/ Похожий datapoint по Европе вкинул на примере своих сделок в Германии Киеран Хилл (20VC).

▪️Сумма сделки: €70K;

▪️Затраты на юристов: €17K (🤯).

Справедливости ради основное возмущение по Германии есть по нотариальному заверению – оно добавляет львиную долю затрат и головной боли (ножками ходить надо).

P.S. В своем Linkedin он уже пост потер (не знаю, почему), поэтому я сошлюсь на прекрасный канал Алмаса, который публиковал скриншот поста и, наверняка, “по понятиям“ офигевал от увиденного.

4/ Тут не будет вывода, что в Европе дороже США, хотя он вроде как напрашивается (действительно, ~24% инвестиции потрачено с ходу на юридическое оформление). Просто это все везде УЖАС КАК ДОРОГО, котаны.

👉 Ссылка на пост Васеема в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7161033389033070592/

@proVenture

#howtovc

Насколько нужно потратиться, чтобы привлечь деньги? Накину вам пару бенчмарков по костам на юристов, которые оформляют документы для раундов.

1/ Васеем Даер (Pilot) опубликовал график, сколько стоит их клиентам оформление сделок. Среднее по 9,000+ транзакциям:

▪️Pre-seed: $9.7K;

▪️Seed: $17.2K;

▪️Series A: $38.3K;

▪️Series B: $40.8K.

2/ Получается, что будьте готовы выложить до $40K в среднем на юристов, которые оформляют сделку. Да, есть SAFEs, но значительная часть к ним side letters тоже делают, а еще есть всякие вещи типа pre-emptive rights, которых в шаблоне нет – в общем, без юристов почти никогда никак.

3/ Похожий datapoint по Европе вкинул на примере своих сделок в Германии Киеран Хилл (20VC).

▪️Сумма сделки: €70K;

▪️Затраты на юристов: €17K (🤯).

Справедливости ради основное возмущение по Германии есть по нотариальному заверению – оно добавляет львиную долю затрат и головной боли (ножками ходить надо).

P.S. В своем Linkedin он уже пост потер (не знаю, почему), поэтому я сошлюсь на прекрасный канал Алмаса, который публиковал скриншот поста и, наверняка, “по понятиям“ офигевал от увиденного.

4/ Тут не будет вывода, что в Европе дороже США, хотя он вроде как напрашивается (действительно, ~24% инвестиции потрачено с ходу на юридическое оформление). Просто это все везде УЖАС КАК ДОРОГО, котаны.

👉 Ссылка на пост Васеема в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7161033389033070592/

@proVenture

#howtovc

{kind=link}

How to Find Success as an LLM Startup.

Вы мало найдете в @proVenture статей без данных, которые опираются на видение, но это одна из них. Чон Танг (SkyDeck) выпустил такую около программную статью в тему LLM стартапов.

“Как преуспеть?“ – этим вопросом задается Чон.

Статья написана без четких секций и структуры, но я приведу несколько мыслей, которые меня заинтересовали:

1/ DevTools становятся популярными в продолжение роста популярности любых новых отраслей. Так что в области LLM они тоже популярны, но пока большинство из них open sourced, так что у инвесторов возникают вопросы, как такие стартапы будут монетизироваться, и как расти за пределы узкого юз кейса – “not just a slightly better mouse tap“.

2/ Инфраструктура – пока что кажется слишком сложным. Конкурентов много, а еще большие cloud игроки не поиграли мускулами.

3/ Приложения – это то, куда будут смотреть большинство средних инвесторов (не такие уж огромные VCs или корпорации с большими карманами).

4/ LLM startups – are just startups. Апелляция к монетизации, экономике продукта и бизнеса встречается в 3-х частях статьи (=везде). Об этом нужно думать – чем раньше, тем лучше.

5/ Data isn’t a moat (?). Знак вопроса от редакции, как говорится – Чон отмечает, что классические deep learning стартапы апеллировали к качеству данных, также и LLM продукты – но динамика такова, что нет уверенности в том, что в будущем продукты, у которых лучше и больше данных, будут обыгрывать конкурентов. Я лично не уверен и в этом, поэтому знак вопроса.

Ссылка на статью на Medium: https://medium.com/@berkeleyskydeck_15634/how-to-find-success-as-an-llm-startup-a243fff90186

@proVenture

#ai #trends

Вы мало найдете в @proVenture статей без данных, которые опираются на видение, но это одна из них. Чон Танг (SkyDeck) выпустил такую около программную статью в тему LLM стартапов.

“Как преуспеть?“ – этим вопросом задается Чон.

Статья написана без четких секций и структуры, но я приведу несколько мыслей, которые меня заинтересовали:

1/ DevTools становятся популярными в продолжение роста популярности любых новых отраслей. Так что в области LLM они тоже популярны, но пока большинство из них open sourced, так что у инвесторов возникают вопросы, как такие стартапы будут монетизироваться, и как расти за пределы узкого юз кейса – “not just a slightly better mouse tap“.

2/ Инфраструктура – пока что кажется слишком сложным. Конкурентов много, а еще большие cloud игроки не поиграли мускулами.

3/ Приложения – это то, куда будут смотреть большинство средних инвесторов (не такие уж огромные VCs или корпорации с большими карманами).

4/ LLM startups – are just startups. Апелляция к монетизации, экономике продукта и бизнеса встречается в 3-х частях статьи (=везде). Об этом нужно думать – чем раньше, тем лучше.

5/ Data isn’t a moat (?). Знак вопроса от редакции, как говорится – Чон отмечает, что классические deep learning стартапы апеллировали к качеству данных, также и LLM продукты – но динамика такова, что нет уверенности в том, что в будущем продукты, у которых лучше и больше данных, будут обыгрывать конкурентов. Я лично не уверен и в этом, поэтому знак вопроса.

Ссылка на статью на Medium: https://medium.com/@berkeleyskydeck_15634/how-to-find-success-as-an-llm-startup-a243fff90186

@proVenture

#ai #trends

Medium

How to Find Success as an LLM Startup

By Chon Tang

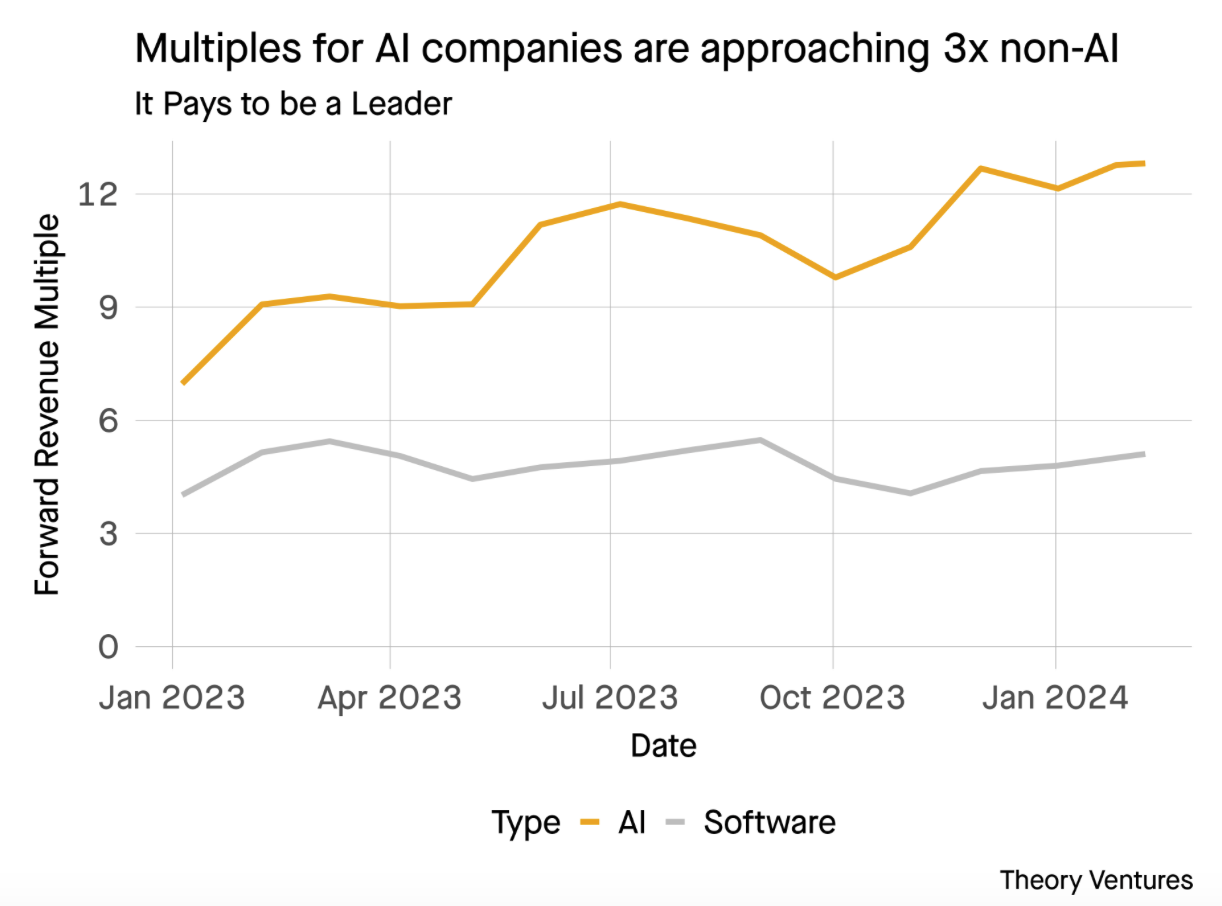

AI компании оцениваются в 2.5х дороже, чем non-AI.

Томаш Тунгуз (Theory Ventures) запостил короткий, но прикольный анализ. Они в фонде сделали public market AI index, и включили туда публичные компании, которые имеют большой AI бизнес или значительные планы по его развитию (формулировка достаточно широкая).

1/ Далее они сравнили мультипликаторы. Получается следующее:

▪️AI: 12x+;

▪️Non-AI: ~5x.

К тому же, мультипликатор для AI стартапов вырос с ~7x с начала 2023 до 12x+ в начале 2024, а non-ai так и колеблется на своем уровне.

2/ Разница составляет ~2.5х, настолько компании на публичном рынке с AI компонентой дороже прочих. Томаш также отмечает, что AI компании ожидают на 63% быстрее рост в 2024, чем non-AI.

3/ Это в копилку нашего сравнения, напомню, что ранее мы смотрели на данные из отчета CB Insights по Generative AI, где было отмечено, что до 60% составляет премия для AI vs non-AI на private markets.

👉 Ссылка на пост Томаша: https://www.linkedin.com/pulse/sudden-repricing-startups-early-2024-tomasz-tunguz-4b89c/

@proVenture

#ai #research #benchmarks

Томаш Тунгуз (Theory Ventures) запостил короткий, но прикольный анализ. Они в фонде сделали public market AI index, и включили туда публичные компании, которые имеют большой AI бизнес или значительные планы по его развитию (формулировка достаточно широкая).

1/ Далее они сравнили мультипликаторы. Получается следующее:

▪️AI: 12x+;

▪️Non-AI: ~5x.

К тому же, мультипликатор для AI стартапов вырос с ~7x с начала 2023 до 12x+ в начале 2024, а non-ai так и колеблется на своем уровне.

2/ Разница составляет ~2.5х, настолько компании на публичном рынке с AI компонентой дороже прочих. Томаш также отмечает, что AI компании ожидают на 63% быстрее рост в 2024, чем non-AI.

3/ Это в копилку нашего сравнения, напомню, что ранее мы смотрели на данные из отчета CB Insights по Generative AI, где было отмечено, что до 60% составляет премия для AI vs non-AI на private markets.

👉 Ссылка на пост Томаша: https://www.linkedin.com/pulse/sudden-repricing-startups-early-2024-tomasz-tunguz-4b89c/

@proVenture

#ai #research #benchmarks

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

📹 Non-AI Founders pitching to VCs right now.

Судя по реакциям, вас повеселил прошлый пост. Давайте добавим градуса.

День. Home Office. Зум. Non-AI Founder's pitch.

👉 Credits to Rashad Assir.

@proVenture

#ai #оффтоп

Судя по реакциям, вас повеселил прошлый пост. Давайте добавим градуса.

День. Home Office. Зум. Non-AI Founder's pitch.

👉 Credits to Rashad Assir.

@proVenture

#ai #оффтоп

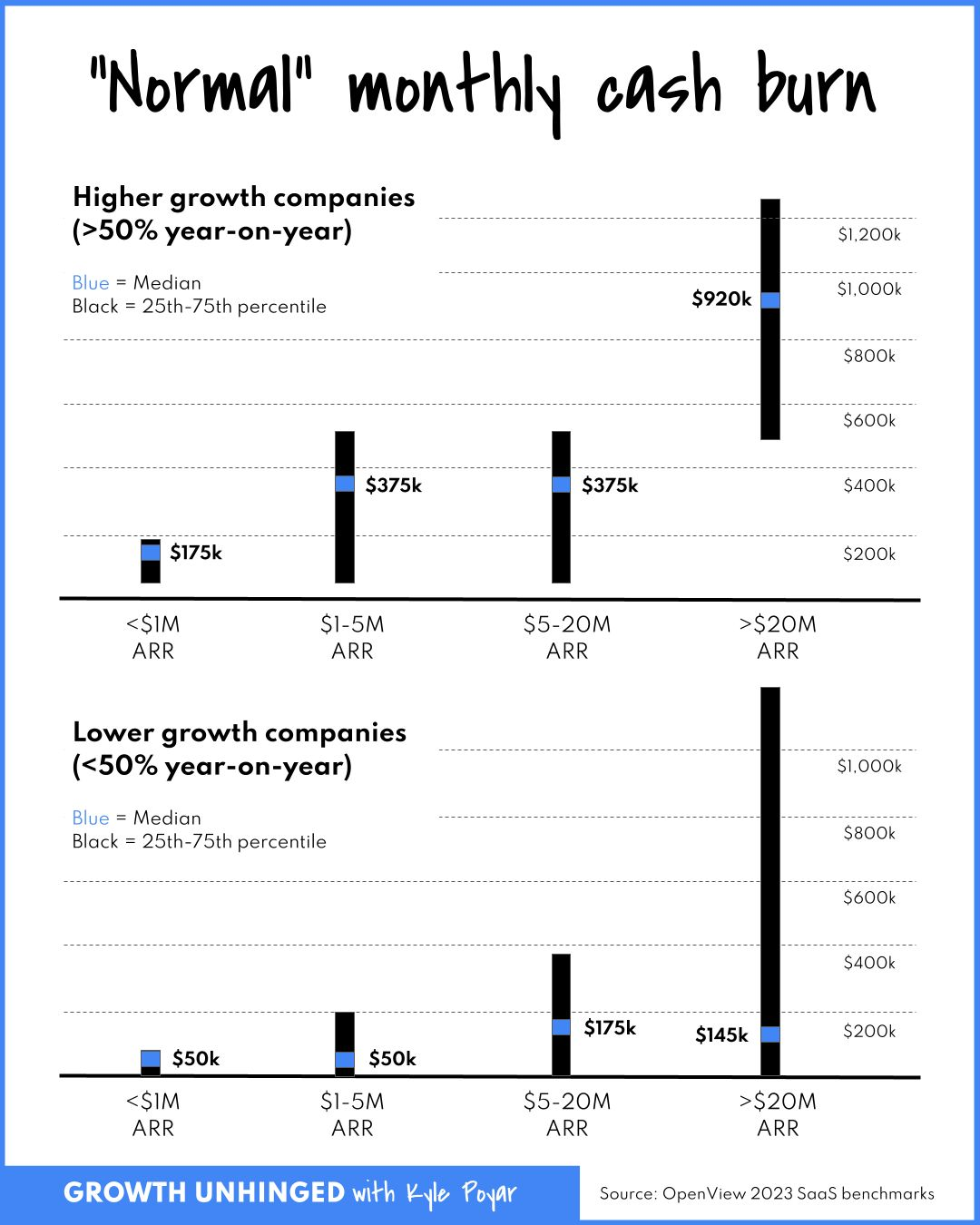

What's a "normal" burn rate for a startup?

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

{kind=link}

🚀 8 вопросов по раунду #47 – блиц для основателей стартапов.

То пусто, то густо. Кучно пошли посты в тему #прораунды, но это не может не радовать нас с вами. И в этот раз очень большой раунд в очень горячую тему – стартап векторных баз данных Qdrant поднял раунд А на $28M, который возглавил Spark Capital, а участвовали также текущие инвесторы Unusual Ventures и 42CAP.

О раунде было объявлено в конце января 2024, сейчас формально уже март, но все равно это очень свежая история. Давайте поблагодарим со-основателя Qdrant Андрея Васнецова за то, что согласился поучаствовать в рубрике.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Пару месяцев.

2. Со сколькими инвесторами общались?

С 20-30.

3. Топ-3 причины, почему вам говорили нет.

▪️Боятся высокой конкуренции;

▪️Конфликт интересов;

▪️Далеко от Америки [прим.: Qdrant оперирует из Германии].

4. Топ-3 качества хорошего инвестора для вас.

▪️Связи в индустрии;

▪️Отсутствие микроменеджмента;

▪️Деньги.

5. Через сколько месяцев планируете следующий раунд?

Пока не планируем.

6. Какой runway у вас оставался перед текущим раундом?

Год.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Никто, инвесторы нашли нас сами.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Уезжайте в Америку.

P.S. Последний пункт я решил раскопать немного глубже, и на дополнительный вопрос – значит ли это, что в идеале они сами должны были бы делать стартап в США, а не в Европе, Андрей ответил емким “ага”.

👉 Подробнее про раунд можно прочитать тут: https://techcrunch.com/2024/01/23/qdrant-open-source-vector-database/

👉 А еще есть статья на русском даже с небольшими комментариями вашего покорного слуги тут: https://www.forbes.ru/svoi-biznes/506620-kak-razrabotcik-iz-rossii-privlek-40-mln-na-razvitie-bazy-dannyh

@proVenture

То пусто, то густо. Кучно пошли посты в тему #прораунды, но это не может не радовать нас с вами. И в этот раз очень большой раунд в очень горячую тему – стартап векторных баз данных Qdrant поднял раунд А на $28M, который возглавил Spark Capital, а участвовали также текущие инвесторы Unusual Ventures и 42CAP.

О раунде было объявлено в конце января 2024, сейчас формально уже март, но все равно это очень свежая история. Давайте поблагодарим со-основателя Qdrant Андрея Васнецова за то, что согласился поучаствовать в рубрике.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Пару месяцев.

2. Со сколькими инвесторами общались?

С 20-30.

3. Топ-3 причины, почему вам говорили нет.

▪️Боятся высокой конкуренции;

▪️Конфликт интересов;

▪️Далеко от Америки [прим.: Qdrant оперирует из Германии].

4. Топ-3 качества хорошего инвестора для вас.

▪️Связи в индустрии;

▪️Отсутствие микроменеджмента;

▪️Деньги.

5. Через сколько месяцев планируете следующий раунд?

Пока не планируем.

6. Какой runway у вас оставался перед текущим раундом?

Год.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Никто, инвесторы нашли нас сами.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Уезжайте в Америку.

P.S. Последний пункт я решил раскопать немного глубже, и на дополнительный вопрос – значит ли это, что в идеале они сами должны были бы делать стартап в США, а не в Европе, Андрей ответил емким “ага”.

👉 Подробнее про раунд можно прочитать тут: https://techcrunch.com/2024/01/23/qdrant-open-source-vector-database/

👉 А еще есть статья на русском даже с небольшими комментариями вашего покорного слуги тут: https://www.forbes.ru/svoi-biznes/506620-kak-razrabotcik-iz-rossii-privlek-40-mln-na-razvitie-bazy-dannyh

@proVenture

TechCrunch

Open source vector database startup Qdrant raises $28M

Qdrant, the company behind the eponymous open source vector database, has raised $28 million in a Series A round of funding led by Spark Capital.

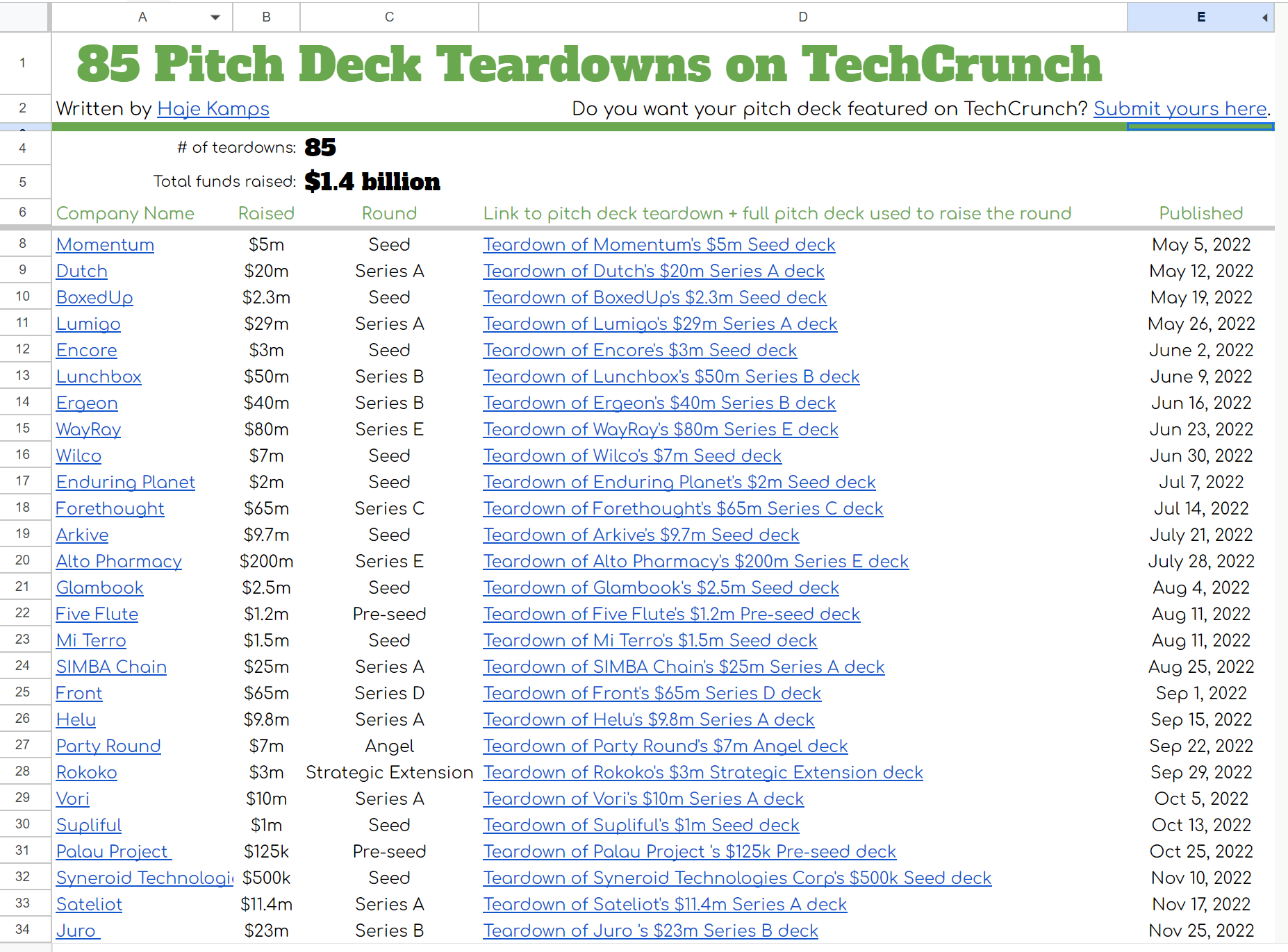

🔥 85 Pitch Deck Teardowns on TechCrunch.

Журналист Haje Kamps из Techcrunch поделился прикольной новостью – Techcrunch выложил в бесплатный доступ все разборы 85 питчдэков, которые делал Techcrunch.

Что за подборка?

▪️85 дэков всего, включая 41 seed/pre-seed дэков, 26 Series A, 17 Series B и выше;

▪️Встречаются разные кейсы: от $125K (минимальный раунд) до $200M (максимальный раунд);

▪️Внутри ссылка на статьи Techcrunch с овновными слайдами, а также ссылка на скачивание питчей полностью (не для всех регионов доступно).

👉 Ссылка на подборку в 💾 Google Sheets: https://docs.google.com/spreadsheets/d/1DiK1zKO526m--_jiNgwLYoA-A7d2N2WvOp-MgiIviII/edit

👉 Ссылка на пост Haje на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7169346180039032833/

@proVenture

#fundraising #howtovc

Журналист Haje Kamps из Techcrunch поделился прикольной новостью – Techcrunch выложил в бесплатный доступ все разборы 85 питчдэков, которые делал Techcrunch.

Что за подборка?

▪️85 дэков всего, включая 41 seed/pre-seed дэков, 26 Series A, 17 Series B и выше;

▪️Встречаются разные кейсы: от $125K (минимальный раунд) до $200M (максимальный раунд);

▪️Внутри ссылка на статьи Techcrunch с овновными слайдами, а также ссылка на скачивание питчей полностью (не для всех регионов доступно).

👉 Ссылка на подборку в 💾 Google Sheets: https://docs.google.com/spreadsheets/d/1DiK1zKO526m--_jiNgwLYoA-A7d2N2WvOp-MgiIviII/edit

👉 Ссылка на пост Haje на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7169346180039032833/

@proVenture

#fundraising #howtovc

{kind=link}

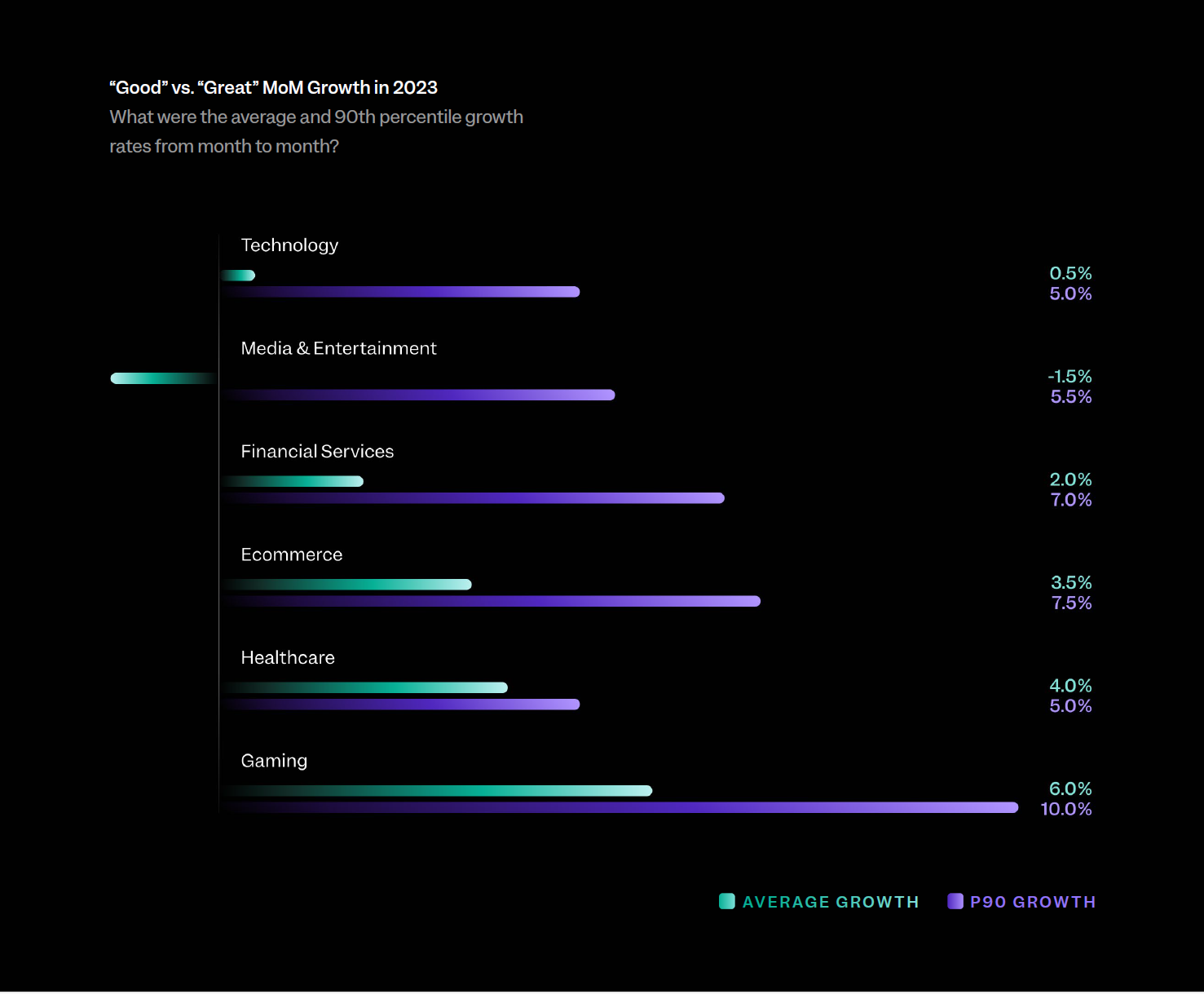

2024 Benchmarks Report: Journey through the metrics.

Ребята из Mixpanel сделали прикольный анализ бенчмарков по продуктовым метрикам. Финансовых там нет, но все равно интересно.

1/ Бенчмарки по средним MoM growth [сразу в квадратных скобках еще 90%-й персентиль, самые топовые]:

▪️Technology: 4.0% (2022) => 0.5% (2023) [5.0% (2023)];

▪️Media & Entertainment: 4.0% (2022) => -1.5% (2023) [5.5% (2023)];

▪️Financial Services: 1.0% (2022) => 2.0% (2023) [7.0% (2023)];

▪️Ecommerce: 2.0% (2022) => 3.5% (2023) [7.5% (2023)];

▪️Healthcare: 3.0% (2022) => 4.0% (2023) [5.0% (2023)];

▪️Gaming: 5.0% (2022) => 6.0% (2023) [10.0% (2023)].

В общем, медиа чувствует себя плоховато, а gaming впереди всех. Еще отмечу, что самый высокий топовый рост у финтек приложений, ecommerce и, собственно, gaming.

2/ Каков % активных пользователей по платформем?

▪️Technology: 69% (mobile) => 32% (desktop);

▪️Media & Entertainment: 82% (mobile) => 20% (desktop);

▪️Financial Services: 86% (mobile) => 16% (desktop);

▪️Ecommerce: 58% (mobile) => 42% (desktop);

▪️Healthcare: 73% (mobile) => 28% (desktop);

▪️Gaming: 87% (mobile) => 13% (desktop).

Мобилка побеждает, только в ecommerce десктоп еще сколько-то близко. Финансовые приложения и игры фактически с десктопа не используются.

3/ Каковы бенчмарки по week 1 retention?

▪️Technology: 49% (2022) => 31% (2023);

▪️Media & Entertainment: 40% (2022) => 22% (2023);

▪️Financial Services: 51% (2022) => 27% (2023);

▪️Ecommerce: 39% (2022) => 22% (2023);

▪️Healthcare: 44% (2022) => 24% (2023);

▪️Gaming: 25% (2022) => 12% (2023).

В отличие от роста, retention выше всего в технологических приложениях, а хуже всего в gaming. Как вы видите, уровень удержания с 2022 падает в 2023-м по всем категориям, пожалуй, меньше всего в ecommerce.

4/ А что по engagement? Например, Mixpanel показывает, сколько действий в среднем сделали пользователи приложений в расчете на 1 пользователя за 2023:

▪️Technology: 381;

▪️Media & Entertainment: 208;

▪️Financial Services: 313;

▪️Ecommerce: 212;

▪️Healthcare: 149;

▪️Gaming: 252.

Отдельно посмотрите на страницу 34 в отчете – там графики пользования приложениями из разных категорий по дням недели. Видно, что в воскресенье никто не открывает финансовые приложения, покупки в ecommerce делают в основном в субботу, а во вторник (почему-то) никто не заходит в приложения, связанные со здоровьем.

5/ В отчете есть еще секция по результативности маркетинга, прочитайте самостоятельно.

6/ Прочие выводы и наблюдения:

▪️Топ-10 продуктов в отдельных секторах показывают, как правило, 6% рост, тогда как оставшиеся 90% в среднем имеют рост 2.4%, а пользователи топовой когорты тратят в 3х больше денег;

▪️Средний по разным вертикалям week 1 retention упал с 50% в 2022 до 28% в 2023;

▪️Средняя сессия в мобильных девайсах 11.4 минуты (топовая персентиль 30.5 минут), а на десктопе – 9.9 минут (топовая персентиль 25.6 минут).

👉 Сам отчет на [48 страниц] можно скачать по ссылке: https://mixpanel.com/benchmarks/

@proVenture

#benchmarks #research #saas

Ребята из Mixpanel сделали прикольный анализ бенчмарков по продуктовым метрикам. Финансовых там нет, но все равно интересно.

1/ Бенчмарки по средним MoM growth [сразу в квадратных скобках еще 90%-й персентиль, самые топовые]:

▪️Technology: 4.0% (2022) => 0.5% (2023) [5.0% (2023)];

▪️Media & Entertainment: 4.0% (2022) => -1.5% (2023) [5.5% (2023)];

▪️Financial Services: 1.0% (2022) => 2.0% (2023) [7.0% (2023)];

▪️Ecommerce: 2.0% (2022) => 3.5% (2023) [7.5% (2023)];

▪️Healthcare: 3.0% (2022) => 4.0% (2023) [5.0% (2023)];

▪️Gaming: 5.0% (2022) => 6.0% (2023) [10.0% (2023)].

В общем, медиа чувствует себя плоховато, а gaming впереди всех. Еще отмечу, что самый высокий топовый рост у финтек приложений, ecommerce и, собственно, gaming.

2/ Каков % активных пользователей по платформем?

▪️Technology: 69% (mobile) => 32% (desktop);

▪️Media & Entertainment: 82% (mobile) => 20% (desktop);

▪️Financial Services: 86% (mobile) => 16% (desktop);

▪️Ecommerce: 58% (mobile) => 42% (desktop);

▪️Healthcare: 73% (mobile) => 28% (desktop);

▪️Gaming: 87% (mobile) => 13% (desktop).

Мобилка побеждает, только в ecommerce десктоп еще сколько-то близко. Финансовые приложения и игры фактически с десктопа не используются.

3/ Каковы бенчмарки по week 1 retention?

▪️Technology: 49% (2022) => 31% (2023);

▪️Media & Entertainment: 40% (2022) => 22% (2023);

▪️Financial Services: 51% (2022) => 27% (2023);

▪️Ecommerce: 39% (2022) => 22% (2023);

▪️Healthcare: 44% (2022) => 24% (2023);

▪️Gaming: 25% (2022) => 12% (2023).

В отличие от роста, retention выше всего в технологических приложениях, а хуже всего в gaming. Как вы видите, уровень удержания с 2022 падает в 2023-м по всем категориям, пожалуй, меньше всего в ecommerce.

4/ А что по engagement? Например, Mixpanel показывает, сколько действий в среднем сделали пользователи приложений в расчете на 1 пользователя за 2023:

▪️Technology: 381;

▪️Media & Entertainment: 208;

▪️Financial Services: 313;

▪️Ecommerce: 212;

▪️Healthcare: 149;

▪️Gaming: 252.

Отдельно посмотрите на страницу 34 в отчете – там графики пользования приложениями из разных категорий по дням недели. Видно, что в воскресенье никто не открывает финансовые приложения, покупки в ecommerce делают в основном в субботу, а во вторник (почему-то) никто не заходит в приложения, связанные со здоровьем.

5/ В отчете есть еще секция по результативности маркетинга, прочитайте самостоятельно.

6/ Прочие выводы и наблюдения:

▪️Топ-10 продуктов в отдельных секторах показывают, как правило, 6% рост, тогда как оставшиеся 90% в среднем имеют рост 2.4%, а пользователи топовой когорты тратят в 3х больше денег;

▪️Средний по разным вертикалям week 1 retention упал с 50% в 2022 до 28% в 2023;

▪️Средняя сессия в мобильных девайсах 11.4 минуты (топовая персентиль 30.5 минут), а на десктопе – 9.9 минут (топовая персентиль 25.6 минут).

👉 Сам отчет на [48 страниц] можно скачать по ссылке: https://mixpanel.com/benchmarks/

@proVenture

#benchmarks #research #saas

{kind=link}