Атомизированные фонды - начало революции на финансовом рынке

Классическая модель венчурного фонда, когда инвестору приходится замораживать капитал на 7-10 лет, себя изжила, считает Алексей Прокофьев, партнер Red Lions Capital.

Спрогнозировать что-либо на горизонте 10 лет невозможно, особенно на финансовых рынках. Вкладывать свои деньги в неликвидные активы на такой долгий срок - слишком большой риск.

Мир изменился: чек на десяток миллионов долларов больше не обязательное условие для входа в лучшие мировые технологические стартапы на поздних, наименее рискованных стадиях. Полноценной альтернативой венчуру поздних стадий становится простой «атомизированный» доступ к лучшим сделкам топовых фондов.

#индустрия #тренды

https://pbwm.ru/articles/totalnaya-atomizatsiya-buduschego

Классическая модель венчурного фонда, когда инвестору приходится замораживать капитал на 7-10 лет, себя изжила, считает Алексей Прокофьев, партнер Red Lions Capital.

Спрогнозировать что-либо на горизонте 10 лет невозможно, особенно на финансовых рынках. Вкладывать свои деньги в неликвидные активы на такой долгий срок - слишком большой риск.

Мир изменился: чек на десяток миллионов долларов больше не обязательное условие для входа в лучшие мировые технологические стартапы на поздних, наименее рискованных стадиях. Полноценной альтернативой венчуру поздних стадий становится простой «атомизированный» доступ к лучшим сделкам топовых фондов.

#индустрия #тренды

https://pbwm.ru/articles/totalnaya-atomizatsiya-buduschego

PBWM.RU

Тотальная атомизация будущего

Чек на десяток миллионов долларов больше не обязательное условие для входа в лучшие мировые технологические стартапы на поздних, наименее рискованных стадиях. Полноценной альтернативой венчуру поздних стадий становятся простой "атомизированный" доступ к лучшим…

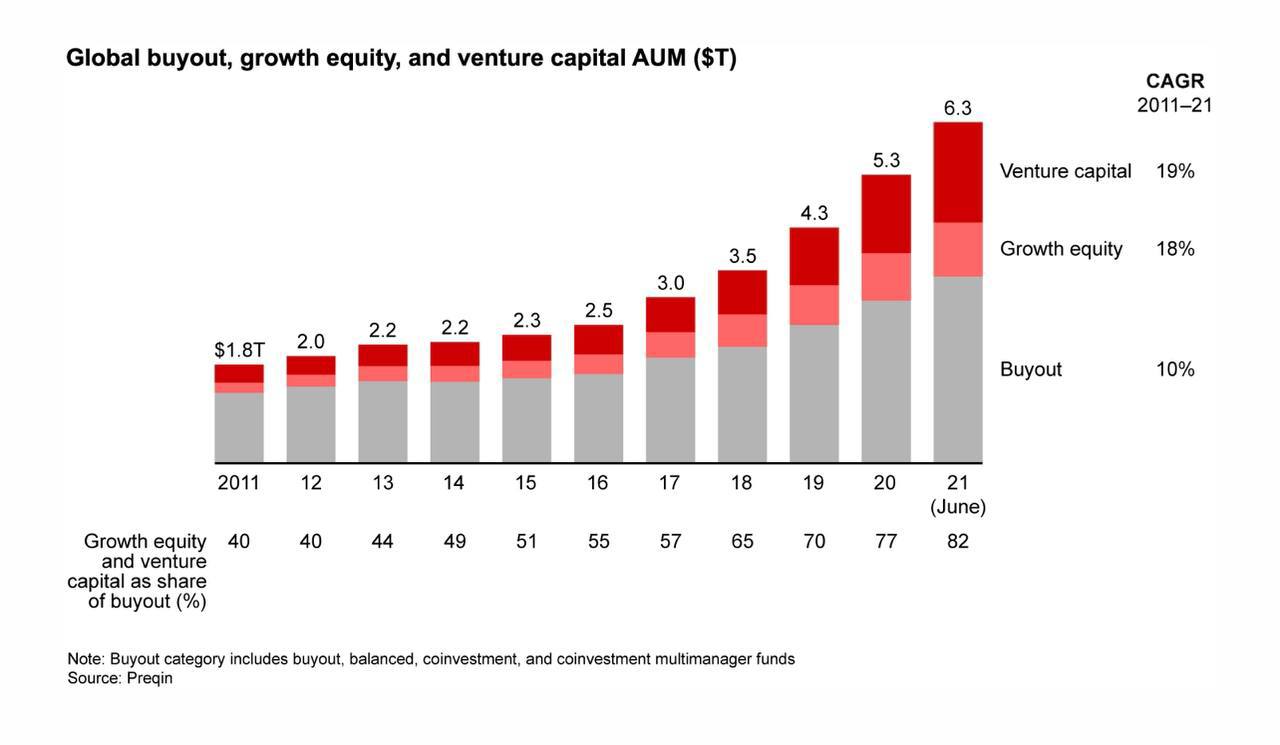

Мировой рынок late-stage финансирования вырос с $95 млрд до $685 млрд (+621%) с 2011 по 2021

С 2011 по 2021 гг общее количество late-stage сделок выросло в 3 раза, с 5000 до 16 000.

🚀 Рост инвестиций в технологии в настоящее время является глобальным явлением.

Огромный объем капитала в этой сфере основан на следующих убеждениях:

▪️технологии, меняющие мировую экономику, все еще находятся на стадии развития;

▪️прорывные бизнес-модели обладают потенциалом для обеспечения быстрого роста и высокой прибыли;

▪️технологические компании получают возможность быстро занимать львиную долю рынков с высоким потенциалом;

▪️такие компании, как Stripe и Chime, открывают возможности выхода в лидеры в сегментах с крупными рынками (TAM - total addressable market);

▪️технологии и программное обеспечение позволяют компаниям изобретать новые продукты и становится более конкурентоспособными

#тренды #индустрия

С 2011 по 2021 гг общее количество late-stage сделок выросло в 3 раза, с 5000 до 16 000.

🚀 Рост инвестиций в технологии в настоящее время является глобальным явлением.

Огромный объем капитала в этой сфере основан на следующих убеждениях:

▪️технологии, меняющие мировую экономику, все еще находятся на стадии развития;

▪️прорывные бизнес-модели обладают потенциалом для обеспечения быстрого роста и высокой прибыли;

▪️технологические компании получают возможность быстро занимать львиную долю рынков с высоким потенциалом;

▪️такие компании, как Stripe и Chime, открывают возможности выхода в лидеры в сегментах с крупными рынками (TAM - total addressable market);

▪️технологии и программное обеспечение позволяют компаниям изобретать новые продукты и становится более конкурентоспособными

#тренды #индустрия

{kind=link}

Крипто-стартапы продолжают привлекать инвестиции, несмотря на падение криптовалют

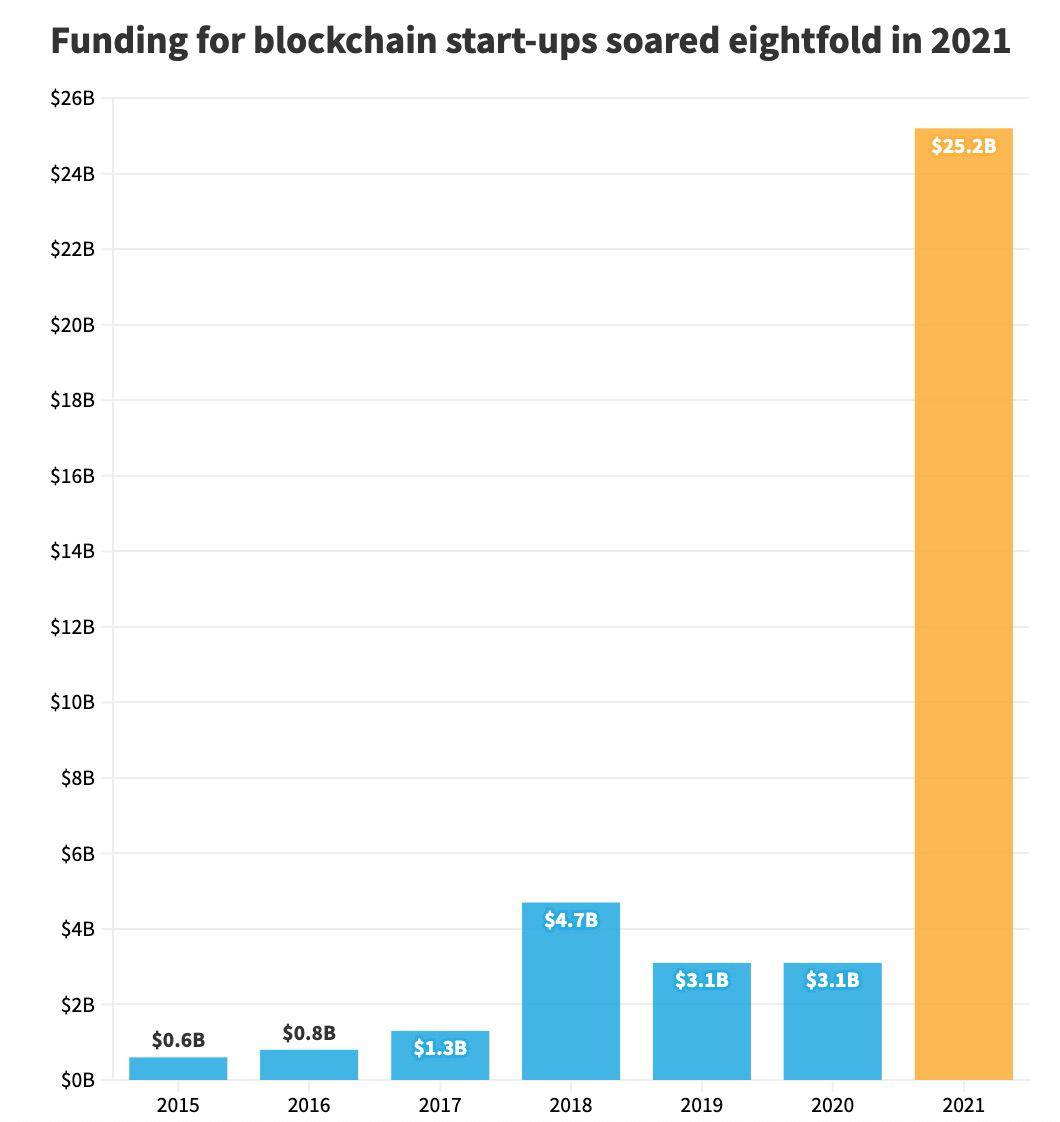

Криптоиндустрия привлекла рекордные $25 млрд венчурных инвестиций в 2021г (данные CB Insights).

Для крипто-стартапов 2022г начался успешно — крипто-биржа FTX и ее американский филиал привлекли в сумме $800 миллионов, а их оценка выросла до $32 млрд и $8 млрд соответственно. Такой рост произошел на фоне падения акций публичных технологических компаний и общей нестабильности рынка: биткойн упал до $33 тыс долларов в январе 2022 по сравнению с рекордным пиком в $69 тыс долларов в ноябре 2021.

🤔💰❓Почему растёт поток инвестиций в крипто-компании несмотря на волатильность криптовалют?

▪️Возможность «криптозимы» не влияет на приток инвестиций — капитал продолжает поступать в этот сектор, поскольку фокус уходит от «спекулятивной» торговли к новым вариантам использования цифровых активов (быстрые расчеты через стейблкоины и размещение финансовых ценных бумаг на блокчейне);

▪️Инвесторы видят долгосрочный потенциал криптоиндустрии;

▪️Инвестиции в крипто-инфраструктуру не прекратятся;

▪️Биткойн может действовать как способ сбережения, не связанный с другими финансовыми активами ( «цифровое золото»).

#индустрия

Криптоиндустрия привлекла рекордные $25 млрд венчурных инвестиций в 2021г (данные CB Insights).

Для крипто-стартапов 2022г начался успешно — крипто-биржа FTX и ее американский филиал привлекли в сумме $800 миллионов, а их оценка выросла до $32 млрд и $8 млрд соответственно. Такой рост произошел на фоне падения акций публичных технологических компаний и общей нестабильности рынка: биткойн упал до $33 тыс долларов в январе 2022 по сравнению с рекордным пиком в $69 тыс долларов в ноябре 2021.

🤔💰❓Почему растёт поток инвестиций в крипто-компании несмотря на волатильность криптовалют?

▪️Возможность «криптозимы» не влияет на приток инвестиций — капитал продолжает поступать в этот сектор, поскольку фокус уходит от «спекулятивной» торговли к новым вариантам использования цифровых активов (быстрые расчеты через стейблкоины и размещение финансовых ценных бумаг на блокчейне);

▪️Инвесторы видят долгосрочный потенциал криптоиндустрии;

▪️Инвестиции в крипто-инфраструктуру не прекратятся;

▪️Биткойн может действовать как способ сбережения, не связанный с другими финансовыми активами ( «цифровое золото»).

#индустрия

{kind=link}

💥Forge Global дебютировала на NYSE

Forge — американская платфома по торговле акциями на вторичном рынке (внебиржевые сделки). Сотрудники частных компаний часто стремятся обналичить свои акции до выхода на биржу, в то время как инвесторы могут зайти в быстрорастущий технологический стартап.

💰Forge Global успешно дебютировала на NYSE 22 марта 2022г на фоне снижения числа успешных IPO (50% IPO торговалось ниже цены размещения в 2021г) и замедления темпов публичных размещений в целом, поскольку технологические стартапы не хотят рисковать резким изменением оценок в текущих условиях.

📍Акции Forge Global взлетели на 60% в первый день торгов.

О чем это говорит?

1/ инвесторы оптимистично смотрят на рынок частных компаний;

2/ на покупку secondaries крупных стартапов есть высокий спрос;

3/ предложение акций частных компаний демонстрирует стабильный рост (данные Forge).

#новости #индустрия

https://www.businessinsider.com/forge-global-private-marketplace-goes-public-frge-2022-3

Forge — американская платфома по торговле акциями на вторичном рынке (внебиржевые сделки). Сотрудники частных компаний часто стремятся обналичить свои акции до выхода на биржу, в то время как инвесторы могут зайти в быстрорастущий технологический стартап.

💰Forge Global успешно дебютировала на NYSE 22 марта 2022г на фоне снижения числа успешных IPO (50% IPO торговалось ниже цены размещения в 2021г) и замедления темпов публичных размещений в целом, поскольку технологические стартапы не хотят рисковать резким изменением оценок в текущих условиях.

📍Акции Forge Global взлетели на 60% в первый день торгов.

О чем это говорит?

1/ инвесторы оптимистично смотрят на рынок частных компаний;

2/ на покупку secondaries крупных стартапов есть высокий спрос;

3/ предложение акций частных компаний демонстрирует стабильный рост (данные Forge).

#новости #индустрия

https://www.businessinsider.com/forge-global-private-marketplace-goes-public-frge-2022-3

Business Insider

Forge Global became the first publicly traded private marketplace Tuesday. Its CEO details what the future of pre-IPO investing…

Valuations for start-ups have fallen, mirroring the slump publicly traded companies have battled in recent months.

РЫНКИ ЧАСТНОГО КАПИТАЛА

Обзор за 1 кв 2022 г:

В 1 кв. 2022 года рынок частного капитала продемонстрировал более слабые результаты по сравнению с 4 кв. 2021 г. (-13% QoQ за квартал), но вырос на 7% по сравнению с соответствующим кварталом предыдущего года.

Только посевная стадия финансирования демонстрировала увеличение объемов инвестиций (но сократилось число сделок). Оценки компаний на выходе также упали.

Несмотря на более низкие объемы фондирования, крупные раунды по-прежнему проводятся, и появляются новые единороги: 129 за 1 кв. 2022 г. (146 — за 4 кв. 2021 г., 132 — за 1 кв. 2021 г.).

Рынок в цифрах:

▪️105 — количество новых фондов

▪️544 — количество новых раундов финансирования

▪️~$39 млрд — объем привлеченных средств

▪️$416 млн — раунд инвестиций G, (крупнейший раунд в мае 2022 г.), стартап Faire, помогает ретейлерам конкурировать с Amazon (США, сектор e-commerce).

(по состоянию на май 2022)

#индустрия

@preIPOwatch

Обзор за 1 кв 2022 г:

В 1 кв. 2022 года рынок частного капитала продемонстрировал более слабые результаты по сравнению с 4 кв. 2021 г. (-13% QoQ за квартал), но вырос на 7% по сравнению с соответствующим кварталом предыдущего года.

Только посевная стадия финансирования демонстрировала увеличение объемов инвестиций (но сократилось число сделок). Оценки компаний на выходе также упали.

Несмотря на более низкие объемы фондирования, крупные раунды по-прежнему проводятся, и появляются новые единороги: 129 за 1 кв. 2022 г. (146 — за 4 кв. 2021 г., 132 — за 1 кв. 2021 г.).

Рынок в цифрах:

▪️105 — количество новых фондов

▪️544 — количество новых раундов финансирования

▪️~$39 млрд — объем привлеченных средств

▪️$416 млн — раунд инвестиций G, (крупнейший раунд в мае 2022 г.), стартап Faire, помогает ретейлерам конкурировать с Amazon (США, сектор e-commerce).

(по состоянию на май 2022)

#индустрия

@preIPOwatch

{kind=link}

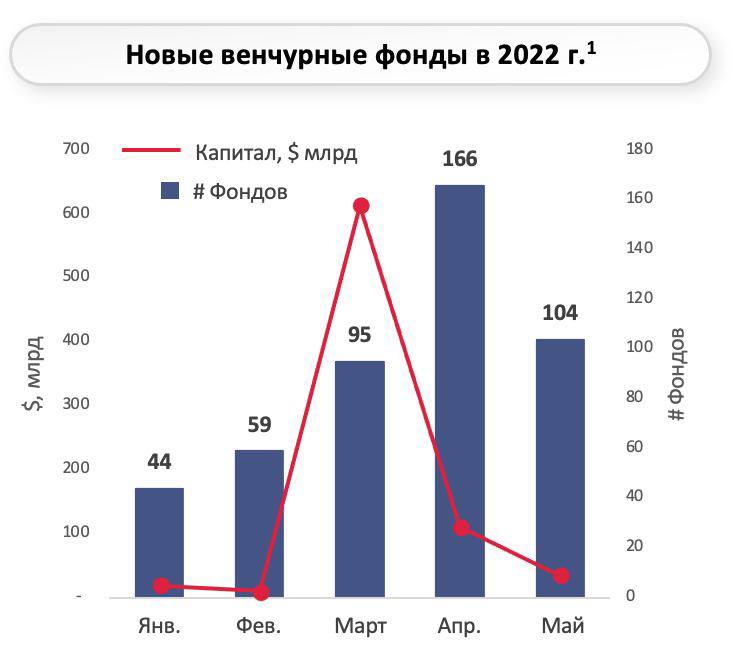

РЫНКИ ЧАСТНОГО КАПИТАЛА (МАЙ 2022 г.)

Новые фонды

За месяц основано 105 новых инвестиционных фондов с общим капиталом ~$35 млрд. Самый крупный фонд был создан Nordic Capital XI ($8 млрд), также 4 фонда размером $4 млрд каждый.

Новые раунды

544 новых раунда на общую сумму ~$39 млрд, включая финансирование публичных компаний. Примерно по 25% от общего количества раундов пришлось на раннюю стадию, позднюю стадию и IPO.

Регионы

На долю США приходится 61% всех раундов по объему средств, далее следуют Великобритания (26%), Индия (8%) и Южная Африка (5% благодаря одной нон-профит инвестиции в Inspired, Edtech). Деление по регионам: Северная Америка (44%), Европа (33%), Азия (за пределами Ближнего Востока и Северной Африки) (11%).

Отрасли

Лидером по объему привлеченных средств стали телекоммуникации (15%), за ними следовали Fintech (12%), AI, ML, управление данными (10%), CleanTech (8%) и EdTech (6%).

#индустрия

@preIPOwatch

Новые фонды

За месяц основано 105 новых инвестиционных фондов с общим капиталом ~$35 млрд. Самый крупный фонд был создан Nordic Capital XI ($8 млрд), также 4 фонда размером $4 млрд каждый.

Новые раунды

544 новых раунда на общую сумму ~$39 млрд, включая финансирование публичных компаний. Примерно по 25% от общего количества раундов пришлось на раннюю стадию, позднюю стадию и IPO.

Регионы

На долю США приходится 61% всех раундов по объему средств, далее следуют Великобритания (26%), Индия (8%) и Южная Африка (5% благодаря одной нон-профит инвестиции в Inspired, Edtech). Деление по регионам: Северная Америка (44%), Европа (33%), Азия (за пределами Ближнего Востока и Северной Африки) (11%).

Отрасли

Лидером по объему привлеченных средств стали телекоммуникации (15%), за ними следовали Fintech (12%), AI, ML, управление данными (10%), CleanTech (8%) и EdTech (6%).

#индустрия

@preIPOwatch

{kind=link}

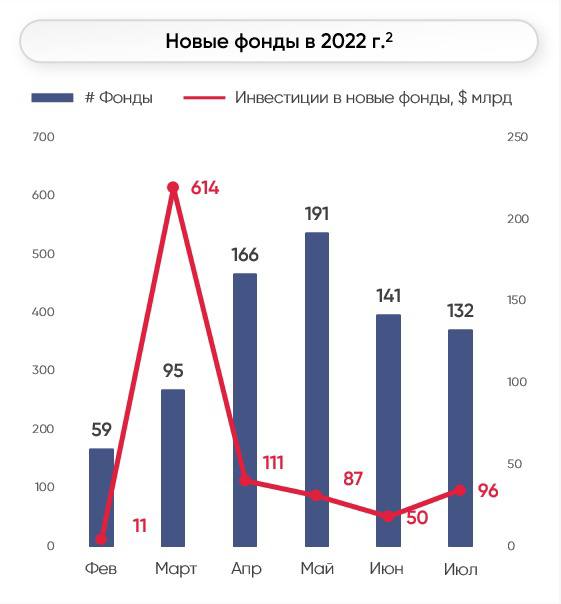

💰Раунды финансирования: июль 2022

Стадии

• Компании на ранних стадиях продолжают оставаться наиболее популярными для инвесторов, однако объем привлеченных средств в такие компании снизился по сравнению с июнем: $9.4млрд против $12 млрд.

• Объем посевного капитала (входит в раннюю стадию) был близок к показателям июня (-15%).

• Объем инвестиций на поздних стадиях сократился на 62%.

Регионы

• С географической точки зрения, ситуация на рынке не сильно изменилась по сравнению с прошлым месяцем: США по- прежнему занимают первое место по объемам фондирования, охватывая 34% всех раундов (в долл. США), за ними следуют Китай(13%) и Великобритания (8%).

• Швеция обошла Индию (6% против 5%).

• Региональное распределение теперь выглядит следующим образом: Северная Америка (36%), Азия и Европа (по 29%).

Отрасли

Финтех остается лидером по объему привлеченного капитала (19%), далее следуют промышленность (16%) с крупнейшим раундом в июле, здравоохранение (13%), зеленая энергетика (11%) и транспорт (4%).

Новые Фонды

В июле объем инвестиций в новые фонды вырос на 92%, а средний размер фонда – на 105%. При этом, их количество сократилось на 6.4%.

Такие результаты можно объяснить появлением большого числа крупных фондов: Permira Flagship Fund ($16 млрд), нацеленного на розничную торговлю и технологии, Francisco Partners VII, L.P. ($13.5 0 млрд), Stone Point Capital Trident IX ($9 млрд), European Private Loan Fund (€7 млрд), и прочих.

#индустрия

@preIPOwatch

Стадии

• Компании на ранних стадиях продолжают оставаться наиболее популярными для инвесторов, однако объем привлеченных средств в такие компании снизился по сравнению с июнем: $9.4млрд против $12 млрд.

• Объем посевного капитала (входит в раннюю стадию) был близок к показателям июня (-15%).

• Объем инвестиций на поздних стадиях сократился на 62%.

Регионы

• С географической точки зрения, ситуация на рынке не сильно изменилась по сравнению с прошлым месяцем: США по- прежнему занимают первое место по объемам фондирования, охватывая 34% всех раундов (в долл. США), за ними следуют Китай(13%) и Великобритания (8%).

• Швеция обошла Индию (6% против 5%).

• Региональное распределение теперь выглядит следующим образом: Северная Америка (36%), Азия и Европа (по 29%).

Отрасли

Финтех остается лидером по объему привлеченного капитала (19%), далее следуют промышленность (16%) с крупнейшим раундом в июле, здравоохранение (13%), зеленая энергетика (11%) и транспорт (4%).

Новые Фонды

В июле объем инвестиций в новые фонды вырос на 92%, а средний размер фонда – на 105%. При этом, их количество сократилось на 6.4%.

Такие результаты можно объяснить появлением большого числа крупных фондов: Permira Flagship Fund ($16 млрд), нацеленного на розничную торговлю и технологии, Francisco Partners VII, L.P. ($13.5 0 млрд), Stone Point Capital Trident IX ($9 млрд), European Private Loan Fund (€7 млрд), и прочих.

#индустрия

@preIPOwatch

{kind=link}