Forwarded from MOEX Stats

MOEX Stats

Ожидания по ключевой ставке ЦБ Читать описание #KeyRateExpectations

Сегодня ЦБ РФ будет решать по ставке, ожидания рынка - снижение в район 16.

Forwarded from MSCinsider

#ИндексММВБ #cot #юрлица

📉 Индекс ММВБ: юрлица продолжают сокращать чистый шорт.

Мониторьте позиции на MSCinsider.com

📉 Индекс ММВБ: юрлица продолжают сокращать чистый шорт.

Мониторьте позиции на MSCinsider.com

Forwarded from 💰 WALL STREET PRO

Банк России принял решение снизить ключевую ставку на 50 б.п., до 16,00%

—-

Как и ожидали

💡Аналитика Блокчейн Global Market

Please open Telegram to view this post

VIEW IN TELEGRAM

wspro.org

Подписка Wall Street Pro

Forwarded from ИнвестТема | Литвинов Владимир

Банк России принял решение снизить ключевую ставку всего на 50 б.п. до 16%

🏛 На последнем в этом году заседании, ЦБ не стал изменять себе и снизил ставку на минимальные значения в пол процента. Ранее Эльвира Набиуллина ясно дала понять, что риски нового витка инфляции более чем реальны, а значит спешить со снижением не стоит.

🤔 Рынок на такое решение реагирует негативно, особенно по компаниям, чья долговая нагрузка вызывает вопросы. Увы, но ЦБ не захотел делать подарок отечественным инвесторам в преддверии нового года. Пока остаемся с теми же вводными, что и до заседания.

❗️Не является инвестиционной рекомендацией

ИнвестТема

При этом представители бизнеса, банков и ряд чиновников высказывались в пользу более решительных шагов по снижению ключа, так как переохлаждение экономики может привести не только к рецессии, но и к банкротству многих компаний.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from ИнвестТема | Литвинов Владимир

Газпром - дивиденды на подходе?

Говорят, если визуализировать свое желание, то оно обязательно сбудется😂 Так и мы с этими злополучными дивидендами. Ладно, шутки в сторону, давайте разберем отчет Газпрома за 9 месяцев 2025 года, основные тренды на газовом рынке и перспективы монополиста. Без иллюзий, строго по цифрам.

⛽️ Итак, выручка компании за отчетный период снизилась на 4,5% до 7,2 трлн рублей. При этом выручка от продажи газа незначительно выросла за 9 месяцев. Несмотря на падение цен на природный газ в Европе в преддверии зимнего сезона ниже $335 за тыс кубов впервые с апреля 2024 года, объемы поставок сохраняются. Газпром регулярно отчитывается о рекордных поставках по «Силе Сибири» в Китай. Также поступательно растут продажи внутри страны.

Продажи сырой нефти ожидаемо снизились на 11,5% до 3,3 трлн рублей. Газпромнефть, как и прочие нефтяники, испытывают давление ценовой конъюнктуры. Скидки на Urals в российских западных портах выросли с $20,1-22,5 за барр в ноябре до $24,3-26,4 за барр в первой половине декабря. Концовка года и начало 2026 года также будут давить на результаты.

📊 А вот с ростом операционных расходов пока удается справляться. За 9 месяцев 2025 года они выросли всего на 1,4% до 6,1 трлн рублей. Вкупе с положительным сальдо финансовых доходов/расходов в сумме 468 млрд рублей, привели к росту чистой прибыли сразу на 11,8% до 1,2 трлн рублей. Примечательно, что по итогам года мы снова можем выйти на рекордные уровни по чистой прибыли в 1,5 трлн. Это дает нам P/E всего в 2 годовых прибыли.

За 9 месяцев накопленный дивиденд составил порядка 25 рублей на акцию, что ориентирует нас на 19% доходности. Как и прежде, я не исключаю рекомендации щедрых дивидендов, но зная наш регулятор, не удивлюсь отмене выплаты или изъятию их через разовый налог. К тому же Газпром может направить эти средства на инвестпрограмму, рассмотрение которой запланировано на 23 декабря. Еще вернемся к этому вопросу, а пока просто последим за котировками.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Говорят, если визуализировать свое желание, то оно обязательно сбудется

Продажи сырой нефти ожидаемо снизились на 11,5% до 3,3 трлн рублей. Газпромнефть, как и прочие нефтяники, испытывают давление ценовой конъюнктуры. Скидки на Urals в российских западных портах выросли с $20,1-22,5 за барр в ноябре до $24,3-26,4 за барр в первой половине декабря. Концовка года и начало 2026 года также будут давить на результаты.

Это ли не повод вернуться к выплате дивидендов. Особенно учитывая дефицит бюджета. По итогам 11 месяцев дефицит бюджета составил 4,27 трлн рублей и над его наполнением все чаще задумывается правительство. В прошлом году Минфин не закладывал дивиденды Газпрома в бюджет, в этом регулятор не исключил такой возможности.

За 9 месяцев накопленный дивиденд составил порядка 25 рублей на акцию, что ориентирует нас на 19% доходности. Как и прежде, я не исключаю рекомендации щедрых дивидендов, но зная наш регулятор, не удивлюсь отмене выплаты или изъятию их через разовый налог. К тому же Газпром может направить эти средства на инвестпрограмму, рассмотрение которой запланировано на 23 декабря. Еще вернемся к этому вопросу, а пока просто последим за котировками.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Облигации А101: шанс поймать баланс доходности и надёжности

Волатильность рынка акций вновь напомнила нам простую истину: диверсификация инвестпортфеля через надежные облигации помогает создать прочный фундамент, где рискованные активы уравновешиваются стабильными инструментами. Сегодня поговорим о свежем предложении от одного из флагманов столичного девелопмента - компании А101.

💼 Итак, 24 декабря эмитент планирует открыть книгу заявок на два облигационных выпуска объемом не менее 3 млрд рублей, сроком на 2 года, без амортизации и оферт. По выпуску серии БО-001P-02 ожидается ежемесячный фиксированный купон на уровне не более 18% годовых, что ориентирует на YTM доходность не выше 19,56% годовых. По выпуску серии БО-001P-03 ожидается переменный купон, привязанный к ключевой ставке с премией не более 4,5%.

Подкупает, что земельный банк компании сформирован без использования краткосрочных «бридж-займов». «Бриджи» - это головная боль большинства девелоперов в период высоких кредитных ставок, а Центробанк в пятницу в очередной раз акцентировал внимание, что будет медленно снижать ключевую ставку.

✅ Рейтинговые агентства АКРА, Эксперт РА и НКР дружно поставили эмитенту твёрдый «А+» со стабильным прогнозом, отмечая сильные рыночные позиции и высокую рентабельность. Примечательно, что остатки на счетах эскроу превышают проектное финансирование, и на этом фоне долговая нагрузка эмитента является одной из самых низких в отрасли.

А101 представляет собой интересный кейс, соединяющий приемлемую долговую нагрузку и высокую доходность по облигациям. Конечно, окончательное решение - за вами, но я определённо буду следить за этим размещением с особым вниманием.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Волатильность рынка акций вновь напомнила нам простую истину: диверсификация инвестпортфеля через надежные облигации помогает создать прочный фундамент, где рискованные активы уравновешиваются стабильными инструментами. Сегодня поговорим о свежем предложении от одного из флагманов столичного девелопмента - компании А101.

А101 известна не просто строительством жилых кварталов, но и созданием комплексов с полноценной инфраструктурой - от школ и детских садов до поликлиник и удобных транспортных развязок. Такой подход превращает квадратные метры в востребованное жильё, а востребованность, как известно, рождает финансовую устойчивость.

Подкупает, что земельный банк компании сформирован без использования краткосрочных «бридж-займов». «Бриджи» - это головная боль большинства девелоперов в период высоких кредитных ставок, а Центробанк в пятницу в очередной раз акцентировал внимание, что будет медленно снижать ключевую ставку.

А101 представляет собой интересный кейс, соединяющий приемлемую долговую нагрузку и высокую доходность по облигациям. Конечно, окончательное решение - за вами, но я определённо буду следить за этим размещением с особым вниманием.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Европейская электротехника - разбор отчета за 9 месяцев 2025 года

Многие просили обратить внимание на Европейскую электротехнику, учитывая памп акций в декабре. У компании есть потенциал для замещения ушедших после 2022 года западных сервисных компаний, но так ли это на самом деле? Сегодня у меня на руках отчёт компании, давайте разбираться.

🎛 Итак, выручка компании за последние 9 месяцев увеличилась на 23,1% до 5,7 млрд рублей, чистая прибыль на 53,5% до 0,5 млрд рублей. Рост прибыли в первую очередь обеспечен налоговым эффектом. У компании возник налоговый доход в размере 48,3 млн рублей, против расхода в 12,4 млн годом ранее. Эта бумажная статья призвана погашать временные разницы между начислением и уплатой налога. Однако на фоне роста выручки и сохранения маржинальности прибыль даже с учетом корректировок растет.

📊 В сильном падении цен на акции нет никакого подвоха. В начале 2024 года капитализация Евроэлтеха составляла ~14 млрд рублей при годовой чистой прибыли в 0,6 млрд (P/E = 23). В период с 2022 по 2024 год акции взлетели с 5 до 29 руб. Это ралли происходило на фоне активного внимания телеграм-каналов, которые выделяли компанию, как одного из основных бенефициаров импортозамещения.

Действительно, в 2022 году выручка выросла на 56%, а чистая прибыль на 132%. Однако уже в 2023 году последовала незначительная коррекция результатов, а в 2024-2025 годах темпы роста бизнеса вернулись к докризисным значениям. На этом фоне наступило массовое разочарование и инвесторы принялись распродавать бумаги.

💰 Сейчас Европейская электротехника торгуется с P/E = 5,8. Дивиденды компания платит, но доходность по последним выплатам составляет скромные 2,7% годовых. Если компания вернётся к выплате 50% от чистой прибыли, то ДД может составить ~8,3%. Правда в ближайшее время это маловероятно.

Плохая ли это компания? С учетом текущих вводных - нет. Однако однозначно сказать, что в ней есть интерес, нельзя. Она явно лучше многих бумаг, очевидных ред-флагов нет, но и инвестиционного драйвера тоже не наблюдается. Поэтому я пока прохожу мимо этого бизнеса.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Многие просили обратить внимание на Европейскую электротехнику, учитывая памп акций в декабре. У компании есть потенциал для замещения ушедших после 2022 года западных сервисных компаний, но так ли это на самом деле? Сегодня у меня на руках отчёт компании, давайте разбираться.

Стоит отметить, что бизнес демонстрирует поступательный рост выручки и прибыли с 2019 года. Несмотря на это, с начала 2024 года котировки акций снизились в несколько раз - с уровней около 25 рублей до 9. Если всё так прекрасно, то почему бумаги падают?

Действительно, в 2022 году выручка выросла на 56%, а чистая прибыль на 132%. Однако уже в 2023 году последовала незначительная коррекция результатов, а в 2024-2025 годах темпы роста бизнеса вернулись к докризисным значениям. На этом фоне наступило массовое разочарование и инвесторы принялись распродавать бумаги.

Плохая ли это компания? С учетом текущих вводных - нет. Однако однозначно сказать, что в ней есть интерес, нельзя. Она явно лучше многих бумаг, очевидных ред-флагов нет, но и инвестиционного драйвера тоже не наблюдается. Поэтому я пока прохожу мимо этого бизнеса.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Газпромнефть - давление усиливается

Отчетность нефтяников за 9 месяцев 2025 года окончательно фиксирует: отрасль вошла в фазу затяжного сжатия маржи. На примере свежего отчета Газпромнефти по МСФО за 9 месяцев 2025 посмотрим, что именно ломается в экономике бизнеса, и чего разумно ждать дальше. Отчет уже на столе, так что пора заглянуть в тяжелую историю.

⛽️ Итак, выручка компании за отчетный период снизилась на 11% до 2,7 трлн рублей. На фоне крепкого рубля и слабых цен на нефть рублевая цена барреля за год ощутимо просела. Именно этот фактор стал ключевым источником давления на финансовый результат.

Операционная прибыль за 9 месяцев рухнула на 40% с 538 млрд до 319 млрд рублей. Выручка снизилась умеренно, а вот затраты оказались куда более инертными. Административные и коммерческие расходы продолжают расти, амортизация увеличивается вслед за капвложениями. Классический эффект операционного рычага в циклическом бизнесе - при падении цены прибыль схлопывается быстрее выручки.

📊 Чистая прибыль, относимая к акционерам Газпромнефти, сократилась на 38% до 234 млрд рублей. Если смотреть на совокупную чистую прибыль группы, падение еще глубже, почти 47%. Давление усиливает и фискальная часть: налоговая нагрузка остается высокой, а маневры государства в нефтянке традиционно работают не в пользу миноритариев.

Операционный денежный поток снизился почти на треть, а положительный эффект был частично сохранен за счет активной работы с оборотным капиталом - ускорения сборов дебиторки и растягивания платежей поставщикам. Свободный денежный поток сократился более чем на 60% до 110 млрд руб., и без выжимания оборотного капитала на +87,6 млрд руб. был бы близок к нулю.

Газпромнефть - сильный бизнес в слабой фазе цикла. Компания является бенефициаром девальвации рубля и роста нефти, но при текущих вводных эти факторы работают против нее. Рынок оценивает компанию относительно справедливо и ждет макроразворота. Мультипликаторы тут можно даже не считать, потому что впереди точно будет плохой квартал, и может быть, даже не один. Я в таких условиях предпочитаю подождать более слабые отчеты за 4-й квартал и возвращаться к идее ближе к развороту валюты и нефти.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Отчетность нефтяников за 9 месяцев 2025 года окончательно фиксирует: отрасль вошла в фазу затяжного сжатия маржи. На примере свежего отчета Газпромнефти по МСФО за 9 месяцев 2025 посмотрим, что именно ломается в экономике бизнеса, и чего разумно ждать дальше. Отчет уже на столе, так что пора заглянуть в тяжелую историю.

Операционная прибыль за 9 месяцев рухнула на 40% с 538 млрд до 319 млрд рублей. Выручка снизилась умеренно, а вот затраты оказались куда более инертными. Административные и коммерческие расходы продолжают расти, амортизация увеличивается вслед за капвложениями. Классический эффект операционного рычага в циклическом бизнесе - при падении цены прибыль схлопывается быстрее выручки.

Операционный денежный поток снизился почти на треть, а положительный эффект был частично сохранен за счет активной работы с оборотным капиталом - ускорения сборов дебиторки и растягивания платежей поставщикам. Свободный денежный поток сократился более чем на 60% до 110 млрд руб., и без выжимания оборотного капитала на +87,6 млрд руб. был бы близок к нулю.

Долговая нагрузка пока остается управляемой, процентные расходы растут умеренно до 53,4 млрд рублей против 49,2 млрд годом ранее, но пространство для ошибок сужается. При сохранении текущей конъюнктуры 4 квартал 2025 года и начало 2026-го вряд ли принесут сюрпризы со знаком плюс.

Газпромнефть - сильный бизнес в слабой фазе цикла. Компания является бенефициаром девальвации рубля и роста нефти, но при текущих вводных эти факторы работают против нее. Рынок оценивает компанию относительно справедливо и ждет макроразворота. Мультипликаторы тут можно даже не считать, потому что впереди точно будет плохой квартал, и может быть, даже не один. Я в таких условиях предпочитаю подождать более слабые отчеты за 4-й квартал и возвращаться к идее ближе к развороту валюты и нефти.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Акционеры «Роснефть НК» утвердили дивиденды по итогам 9 месяцев 2025 года в размере ₽11,56 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 9 января 2026 года. Дивидендная доходность может составить 2,84%.

https://blackterminal.com/news/65681

https://blackterminal.com/news/65681

Blackterminal

Shareholders of Rosneft Oil Company approved dividends Rosneft Oil Company from 12/26/25

Shareholders of Rosneft Oil Company approved dividends for 9 months 2025 in the amount of ₽11.56 per ordinary share. The last day of purchase of securities to receive dividends is January 9, 2026. Di...

Акционеры «Татнефти» утвердили дивиденды по итогам 9 месяцев 2025 года в размере ₽8,13 на одну обыкновенную и привилегированную акцию. Последний день покупки бумаг для получения дивидендов – 8 января 2026 года. Дивидендная доходность обыкновенных акций может составить 1,4%, привилегированных — 1,5%.

https://blackterminal.com/news/65680

https://blackterminal.com/news/65680

Blackterminal

Shareholders of Tatneft approved dividends Tatneft from 12/26/25

Tatneft shareholders approved dividends for 9 months of 2025 in the amount of ₽8.13 per ordinary and preferred share. The last day of purchase of securities for receiving dividends is January 8, 2026....

Fix Price в период с 15 по 26 декабря выкупил 29,5 млн акций в рамках buyback. За всё время действия программы компания приобрела 300 млн акций. Максимальный объем программы обратного выкупа равен 1 млрд акций, что составляет 1% уставного капитала. Выкупленные акции могут быть использованы, среди прочего, для выдачи сотрудникам в рамках программы долгосрочной мотивации.

https://blackterminal.com/news/65690

https://blackterminal.com/news/65690

Blackterminal

Fix Price bought back 29.5 million shares as part of buyback Fix Price from 12/29/25

Fix Price in the period from December 15 to December 26 bought back 29.5 million shares as part of the buyback. Over the entire duration of the program, the company has acquired 300 million shares. Ma...

Forwarded from Spydell_finance (Paul Spydell)

О завершении почти 20-летнего периода взаимодействия с Bloomberg и подобными изданиями

На мой взгляд, переломный момент, который стоит подчеркнуть отдельно на траектории информационной и технологической трансформации.

Впервые с 2007 года радикально изменил механизм взаимодействия с западными информационно-аналитическими агентствами и на это есть причины.

До 2007 года был занят ИТ направлением, с 2007 в фазе развития ипотечного кризиса переметнулся в финансы и экономику (схожа история с Майклом Бьюрри, делая ставку на обвал рынка), т.к посчитал, что когнитивная глубина и пространство для развития в сфере экономики намного выше (в экономике многомерное динамическое пространство, тогда в ИТ можно быстро достичь порога развития).

Ипотечный кризис хорошо моделируется и просчитывается, а подкованность математикой, статистикой и ИТ как раз помогала развернуться на полную мощность и тогда 18 лет назад по неопытности возникло два вопроса – почему рейтинговые агентства манипулировали рейтингами и почему СМИ искажали информацию?

Ответы были найдены быстро, но именно с 2008-2009 было сформировано генеральное стратегическое направление (придерживаюсь до настоящего момента) – нет никакой возможности докопаться до истины, до правды, кроме как самостоятельное изучение первоисточников на уровне лучших в мире профессионалов.

Никто не принесет бесплатную и готовую достоверную декомпозицию факторов и дисбалансов. До этого можно дойти только самому, но, чтобы дойти до этого необходимо погрузиться в святая святых (в ядро финсистемы) и оперировать теми источниками, которыми оперируют финансовая элита (топовые бизнес СМИ, приватная аналитика ведущих инвестбанков, лучшие академические источники и т.д.)

На текущий момент я имею доступ практически к любой финансово-экономической информации, которая доступна главам ЦБ, управляющим ведущих инвестбанков и инвестфондов, и аналитикам топовых мировых бизнес СМИ.

На протяжении 18 лет я делал закладки в браузере или в блокнотах по интересным новостным или аналитическим материалам. Недавно подвел статистику: от 6000 заметок в среднем за год в 2008-2010 (около 16 в день) к 2500 в 2011-2013, далее 1100-1200 в 2014-2016, спускаясь к 700-800 в 2017-2019 и последовательный спуск к 230 в 2022, всего по 50-60 в 2023-2024 и 20 в 2025, причем почти все в 1П25, с июля – всего ТРИ!

Интерес сместился в область ИИ и технологий, но главное во всем этом то, что ведущие западные СМИ (Bloomberg, Reuters, FT, WSJ, CNBC, The Economist) перестали удовлетворять собственным стандартам и запросам качества аналитики.

Здесь слияние двух процессов (личный и глобальный). На протяжении 18 лет ежедневных исследований (ни одного дня паузы) сложно чем-то удивить на фоне общей стремительной деградации качества аналитики в мировых бизнес СМИ.

В чем проблема?

• Крайне поверхностные, неглубокие материалы с низким информационным насыщением. Есть с чем сравнить – из 30 тыс материалов в закладках обработать пришлось ближе к 0.7 млн материалов (по 100 развернутых новостей и статей в день из всех источников по всем направлениям). Сейчас стало явно хуже и слабее.

• Неспособность ответить на ключевые вопросы 2025 года (параметры ИИ пузыря, влияние ИИ на технологии и экономику, параметры исчерпания избыточной ликвидности в системе, влияние тарифов Трампа на инфляцию и торговлю, влияние OBBBA на дефицит бюджета и т.д.). В итоге все пришлось делать самому.

• Отсутствие прибавочной информационной ценности. Перестаю получать действительно интересную и важную информацию (проще все сделать самому из первоисточников).

• Часто сильно выраженное смещение в экономическую пропаганду.

• Доминирование шизо-аналитики (когда в первом абзаце восторженно взвизгивают от «необычайных перспектив экономического роста в США», оправдывая памп рынка, а во втором абзаце пишут о замедлении спроса, оправдывая падение цен на нефть).

В итоге перестал продлевать подписки на Bloomberg, FT, WSJ, The Economist и других, полностью меняя формат обработки информации (в следующем материале).

На мой взгляд, переломный момент, который стоит подчеркнуть отдельно на траектории информационной и технологической трансформации.

Впервые с 2007 года радикально изменил механизм взаимодействия с западными информационно-аналитическими агентствами и на это есть причины.

До 2007 года был занят ИТ направлением, с 2007 в фазе развития ипотечного кризиса переметнулся в финансы и экономику (схожа история с Майклом Бьюрри, делая ставку на обвал рынка), т.к посчитал, что когнитивная глубина и пространство для развития в сфере экономики намного выше (в экономике многомерное динамическое пространство, тогда в ИТ можно быстро достичь порога развития).

Ипотечный кризис хорошо моделируется и просчитывается, а подкованность математикой, статистикой и ИТ как раз помогала развернуться на полную мощность и тогда 18 лет назад по неопытности возникло два вопроса – почему рейтинговые агентства манипулировали рейтингами и почему СМИ искажали информацию?

Ответы были найдены быстро, но именно с 2008-2009 было сформировано генеральное стратегическое направление (придерживаюсь до настоящего момента) – нет никакой возможности докопаться до истины, до правды, кроме как самостоятельное изучение первоисточников на уровне лучших в мире профессионалов.

Никто не принесет бесплатную и готовую достоверную декомпозицию факторов и дисбалансов. До этого можно дойти только самому, но, чтобы дойти до этого необходимо погрузиться в святая святых (в ядро финсистемы) и оперировать теми источниками, которыми оперируют финансовая элита (топовые бизнес СМИ, приватная аналитика ведущих инвестбанков, лучшие академические источники и т.д.)

На текущий момент я имею доступ практически к любой финансово-экономической информации, которая доступна главам ЦБ, управляющим ведущих инвестбанков и инвестфондов, и аналитикам топовых мировых бизнес СМИ.

На протяжении 18 лет я делал закладки в браузере или в блокнотах по интересным новостным или аналитическим материалам. Недавно подвел статистику: от 6000 заметок в среднем за год в 2008-2010 (около 16 в день) к 2500 в 2011-2013, далее 1100-1200 в 2014-2016, спускаясь к 700-800 в 2017-2019 и последовательный спуск к 230 в 2022, всего по 50-60 в 2023-2024 и 20 в 2025, причем почти все в 1П25, с июля – всего ТРИ!

Интерес сместился в область ИИ и технологий, но главное во всем этом то, что ведущие западные СМИ (Bloomberg, Reuters, FT, WSJ, CNBC, The Economist) перестали удовлетворять собственным стандартам и запросам качества аналитики.

Здесь слияние двух процессов (личный и глобальный). На протяжении 18 лет ежедневных исследований (ни одного дня паузы) сложно чем-то удивить на фоне общей стремительной деградации качества аналитики в мировых бизнес СМИ.

В чем проблема?

• Крайне поверхностные, неглубокие материалы с низким информационным насыщением. Есть с чем сравнить – из 30 тыс материалов в закладках обработать пришлось ближе к 0.7 млн материалов (по 100 развернутых новостей и статей в день из всех источников по всем направлениям). Сейчас стало явно хуже и слабее.

• Неспособность ответить на ключевые вопросы 2025 года (параметры ИИ пузыря, влияние ИИ на технологии и экономику, параметры исчерпания избыточной ликвидности в системе, влияние тарифов Трампа на инфляцию и торговлю, влияние OBBBA на дефицит бюджета и т.д.). В итоге все пришлось делать самому.

• Отсутствие прибавочной информационной ценности. Перестаю получать действительно интересную и важную информацию (проще все сделать самому из первоисточников).

• Часто сильно выраженное смещение в экономическую пропаганду.

• Доминирование шизо-аналитики (когда в первом абзаце восторженно взвизгивают от «необычайных перспектив экономического роста в США», оправдывая памп рынка, а во втором абзаце пишут о замедлении спроса, оправдывая падение цен на нефть).

В итоге перестал продлевать подписки на Bloomberg, FT, WSJ, The Economist и других, полностью меняя формат обработки информации (в следующем материале).

Forwarded from ИнвестТема | Литвинов Владимир

Сбербанк - кейс мне все еще нравится

По прогнозам Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), в России до октября 2026 года может возникнуть системный банковский кризис. Это ситуация, когда доля проблемных активов в банковской системе превышает 10%, а клиенты массово снимают деньги со счетов и вкладов. На примере отчета Сбера по РПБУ за 11 месяцев 2025 года разберемся в ситуации детальнее.

💸 Итак, несмотря на сложную конъюнктуру, Сбер нарастил чистые процентные доходы за отчетный период на 17,3% до 2,8 трлн рублей. Этого удалось достичь благодаря росту объемов работающих активов. Банк умело пользуется своим доминирующим положением на рынке и удерживает высокую процентную маржу и рентабельность капитала в 22,5%.

Чистые комиссионные доходы ожидаемо снизились на 2,7% до 656,2 млрд рублей в основном за счет высокой базы прошлого года и изменения подхода к признанию доходов по ряду корпоративных клиентов. Тем не менее розничный кредитный портфель банка вырос на 6,5% за 11 месяцев до 18,6 трлн рублей.

В отчетном периоде Сберу не потребовались средства на покрытие кредитных убытков, поэтому расходы на резервы снизились сразу на 31,1% до -491,3 млрд рублей. Вкупе с умеренным ростом операционных расходов это привело к росту чистой прибыли на 8,5% до рекордных 1,6 трлн рублей.

💰 Растущая прибыль и приверженность банка к выплате дивидендов на уровне 50% от чистой прибыли, ориентирует нас на повторение щедрых выплат по итогам этого года. По прогнозам аналитиков, размер дивиденда Сбербанка за 2025 год составит 37,2 рубля на акцию, что даст 12,2% доходности.

Кейс в Сбере содержит в себе растущие финансовые метрики, уверенную фундаментальную основу для этого, низкие мультипликаторы (P/E в 4,1; P/BV в 0,9) и высокие дивиденды. Лично мне, идея в Сбербанке кажется все еще актуальной, я свои позиции держу. Ну а что до банковского кризиса, то снижение ключевой ставки призвано сдержать негативный эффект. Понаблюдаем за ситуацией в следующем году.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По прогнозам Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), в России до октября 2026 года может возникнуть системный банковский кризис. Это ситуация, когда доля проблемных активов в банковской системе превышает 10%, а клиенты массово снимают деньги со счетов и вкладов. На примере отчета Сбера по РПБУ за 11 месяцев 2025 года разберемся в ситуации детальнее.

Чистые комиссионные доходы ожидаемо снизились на 2,7% до 656,2 млрд рублей в основном за счет высокой базы прошлого года и изменения подхода к признанию доходов по ряду корпоративных клиентов. Тем не менее розничный кредитный портфель банка вырос на 6,5% за 11 месяцев до 18,6 трлн рублей.

В отчетном периоде Сберу не потребовались средства на покрытие кредитных убытков, поэтому расходы на резервы снизились сразу на 31,1% до -491,3 млрд рублей. Вкупе с умеренным ростом операционных расходов это привело к росту чистой прибыли на 8,5% до рекордных 1,6 трлн рублей.

И все это на фоне сохранения высокой достаточности общего капитала Н1.0. Он составил на конец ноября 13,2%, прибавив 0,4 п.п., при нормативе в 8%. Сбер удерживает один из лучших показателей в отрасли, подтверждая свое звание флагмана банковской системы.

Кейс в Сбере содержит в себе растущие финансовые метрики, уверенную фундаментальную основу для этого, низкие мультипликаторы (P/E в 4,1; P/BV в 0,9) и высокие дивиденды. Лично мне, идея в Сбербанке кажется все еще актуальной, я свои позиции держу. Ну а что до банковского кризиса, то снижение ключевой ставки призвано сдержать негативный эффект. Понаблюдаем за ситуацией в следующем году.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Девелопер «Самолет» завершил 2025 год с рекордными цифрами: в эксплуатацию введено более 1,2 млн кв.м жилой недвижимости. Комплексно об итогах 2025 года и целях на 2026 год компания расскажет на Big Day, который пройдет 29 января 2026 года в «Центре событий РБК».

https://blackterminal.com/news/65695

https://blackterminal.com/news/65695

Blackterminal

Samolet in 2025 commissioned 1.2 million square meters of housing Samolet Group of Companies from 12/30/25

Developer Samolet completed 2025 with record figures: more than 1.2 million square meters of residential real estate were commissioned. Сompany will talk comprehensively about the results of 2025 and...

Акционеры «Лукойла» утвердили дивиденды по итогам 9 месяцев 2025 года в размере ₽397 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 9 января 2026 года. Дивидендная доходность может составить 6,8%.

https://blackterminal.com/news/65694

https://blackterminal.com/news/65694

Blackterminal

Shareholders of LUKOIL approved dividends LUKOIL from 12/30/25

Shareholders of LUKOIL approved dividends for 9 months 2025 in the amount of ₽397 per ordinary share. The last day of purchase of securities to receive dividends is January 9, 2026. Dividend yield may...

ИнвестПортфель

Акционеры «Лукойла» утвердили дивиденды по итогам 9 месяцев 2025 года в размере ₽397 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 9 января 2026 года. Дивидендная доходность может составить 6,8%. https://blacktermina…

Есть вероятность падения цены Лукойла после отсечки сильно ниже див гэпа

Forwarded from ДОХОДЪ

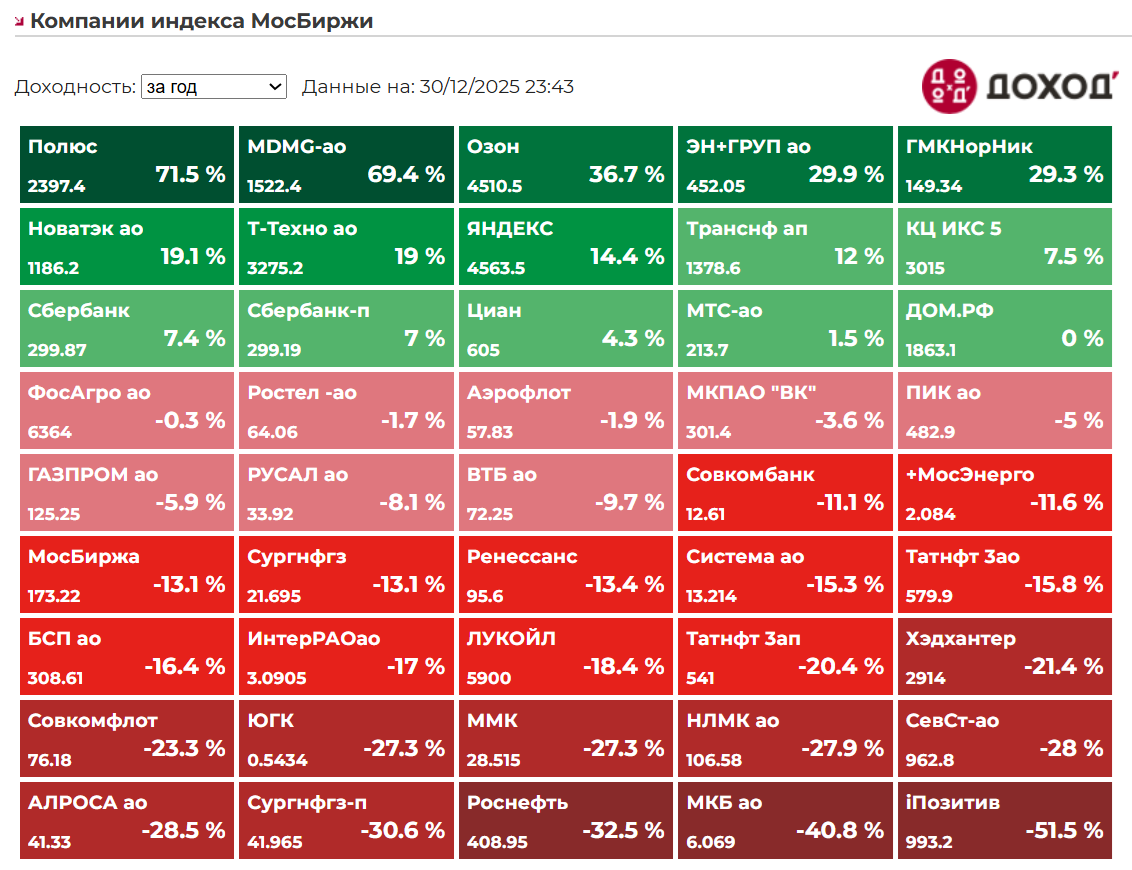

Индекс МосБиржи по итогам года: -4,04%

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Полюс: +71,5%

Мать и дитя: +69,4%

Озон: +36,7%

Эн+Груп: +29,9%

НорНикель: +29,3%

⬇️ Аутсайдеры

Позитив: -51,5%

МКБ: -40,8%

Роснефть: -32,5%

Сургнфгз (преф): -30,6%

АЛРОСА: -28,5%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги среди компаний, входящих в индекс Мосбиржи:

⬆️ Лидеры

Полюс: +71,5%

Мать и дитя: +69,4%

Озон: +36,7%

Эн+Груп: +29,9%

НорНикель: +29,3%

⬇️ Аутсайдеры

Позитив: -51,5%

МКБ: -40,8%

Роснефть: -32,5%

Сургнфгз (преф): -30,6%

АЛРОСА: -28,5%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

Forwarded from ДОХОДЪ

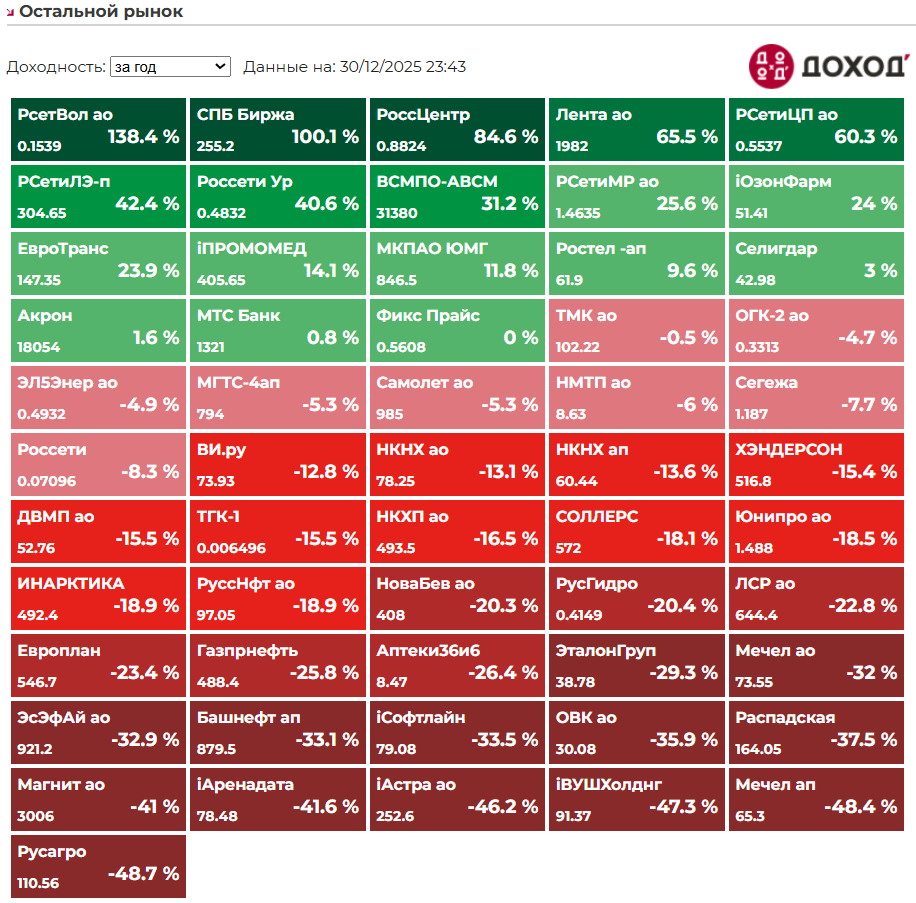

Итоги года среди акций второго эшелона:

⬆️ Лидеры

Россети Волга: +138,4%

СПБ Биржа: +100,1%

Россети Центр: +84,6%

Лента: +65,5%

Россети ЦП: +60,3%

⬇️ Аутсайдеры

Русагро: -48.7%

Мечел (префы): -48,4%

ВУШ: -47,3%

Астра: -46,2%

Аренадата: -41,6%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

⬆️ Лидеры

Россети Волга: +138,4%

СПБ Биржа: +100,1%

Россети Центр: +84,6%

Лента: +65,5%

Россети ЦП: +60,3%

⬇️ Аутсайдеры

Русагро: -48.7%

Мечел (префы): -48,4%

ВУШ: -47,3%

Астра: -46,2%

Аренадата: -41,6%

=========

Все котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}