Forwarded from Pop Mart Labubu Москва

🚀 АКЦИИ С ПОТЕНЦИАЛОМ РОСТА НА 230%

Reata Pharmaceuticals — биофармацевтическая компания на клинической стадии разработки.

У Reata есть два основных направления исследований: лечение хронического заболевания почек и неврологических заболеваний, и в каждом направлении представлен отдельный кандидат на лекарство.

В ноябре 2021 года Reata получила от FDA одобрение Fast Track для своего ведущего кандидата, омавелоксолона, который лечит неврологическое состояния атаксии Фридрейха.

Обозначение Fast Track предназначено для ускорения процесса разработки и рассмотрения новых лекарств. Компания планирует представить NDA для омавелоксолона в 1 квартале 2022 года.

После одобрения от FDA, стали совершаться инсайдерские покупки.

Покупка была совершена Манмитом Сингхом Сони, который носит две обязанности главного операционного директора и финансового директора компании. Он купил 16 000 акций на сумму более $400 000.

Целевая цена: $93 (8-12 месяцев)

Reata Pharmaceuticals — биофармацевтическая компания на клинической стадии разработки.

У Reata есть два основных направления исследований: лечение хронического заболевания почек и неврологических заболеваний, и в каждом направлении представлен отдельный кандидат на лекарство.

В ноябре 2021 года Reata получила от FDA одобрение Fast Track для своего ведущего кандидата, омавелоксолона, который лечит неврологическое состояния атаксии Фридрейха.

Обозначение Fast Track предназначено для ускорения процесса разработки и рассмотрения новых лекарств. Компания планирует представить NDA для омавелоксолона в 1 квартале 2022 года.

После одобрения от FDA, стали совершаться инсайдерские покупки.

Покупка была совершена Манмитом Сингхом Сони, который носит две обязанности главного операционного директора и финансового директора компании. Он купил 16 000 акций на сумму более $400 000.

Целевая цена: $93 (8-12 месяцев)

Forwarded from Крипто Цели НЕ

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Sensible Invest (Экономика / Финансы / Инвестиции)

🔥Бесплатная инвест-идея с горизонтом 12 месяцев

Акции Advanced Micro Devices # AMD

Advanced Micro Devices- американский производитель интегральной микросхемной электроники, один из крупнейших производителей центральных процессоров, графических процессоров и адаптеров (после приобретения ATI Technologies в 2006 году), материнских плат и чипсетов для них, также поставляет оперативную память и твердотельные накопители под торговой маркой Radeon.

✅Вход по рынку

❌ Стоп-лосс 130

1️⃣Цель 151

2️⃣Цель 190

Потенциал 40%

🚀Хочешь получать больше инвест идей, тогда тебе в Наш VIP канал @SensPrBot

Акции Advanced Micro Devices # AMD

Advanced Micro Devices- американский производитель интегральной микросхемной электроники, один из крупнейших производителей центральных процессоров, графических процессоров и адаптеров (после приобретения ATI Technologies в 2006 году), материнских плат и чипсетов для них, также поставляет оперативную память и твердотельные накопители под торговой маркой Radeon.

✅Вход по рынку

❌ Стоп-лосс 130

1️⃣Цель 151

2️⃣Цель 190

Потенциал 40%

🚀Хочешь получать больше инвест идей, тогда тебе в Наш VIP канал @SensPrBot

Forwarded from Федор Сидоров | Инвестиции – это просто

📈 Медь

⚡️С начала года цена на медь выросла на 19,3%.

⚡️Ежегодно потребляется около 25 млн. тонн: 56% потребляется в строительстве и электросетях, 23% в машиностроении и автомобилестроении и 21% в секторе потребительских товаров.

🖌 Где используется

• Изготовление кровли или других наружных элементов жилища.

• В качестве проводника тока. Сейчас это главный металл для изготовления электрических и сетевых кабелей.

• В различных теплоотводных устройствах — в радиаторах процессоров или видеокарт, любых теплообменниках.

• Для изготовления труб водоснабжения, отопления и газоснабжения, и даже в промышленных производствах.

🔝 Перспективы роста потребления

• Бум на строительном рынке.

• Расширение производства электромобилей — на классический электромобиль требуется примерно 80 кг. меди.

Ежегодный рост производства электромобилей оценивается от 1 до 2 миллионов шт.

Установка автомобильных зарядных станций будет ежегодно расти от 200 до 600 тыс. шт.

• Альтернативная энергетика — потребление в солнечной энергетике составляет примерно 5-5,5 тонн меди на каждый мегаватт, а в ветроэнергетике от 4 тонн меди на мегаватт на суше, до 10 тонн на мегаватт для морских.

Ежегодное увеличение мощностей ветроэнергетики оценивается от 2 до 12 GW, а солнечных электростанций от 5 до 12 GW.

✔️ Мнения аналитиков о перспективности металла

• Macquarie — глобальный спрос на медь будет расти в среднем на 2,4% в год, что может привести к структурному дефициту в размере почти 600 тыс. тонн к 2026 году.

• Goldman Sachs — до 2025 г. на рынке будет наблюдаться баланс спроса и предложения, с небольшим дефицитом в 2021 и 2022 и небольшим профицитом в 23 и 24.

Зато в 2025 году дефицит составит уже 325 тыс. тонн, а вот за 26 и 27 — более 5,5 миллионов.

• Fitch Solutions — прогнозирует хронический растущий дефицит меди примерно с 300 тысяч в текущем году до более 500 тыс тонн к 2027 году.

• Citigroup — рынок меди достигнет дефицита более 500 тыс. тонн уже по итогам этого года.

• Reuters — запасы физической меди упали до уровней 1974 года, что является признаком высокого спроса.

📌 ГМК Норильский Никель #GMKN

• Является крупнейшим производителем меди в России, но доля выручки медного сегмента составляет всего 20%.

Рассматривали компанию здесь 👉🏻 https://t.me/clubindex/187.

📌 Southern Copper Corporation # SCCO

• Крупнейшая по разведанным запасам и один из лидеров по ежегодной добыче меди.

• Получает примерно 80% выручки от медного сегмента.

📊 Финансовые показатели

P/E 14,75

P/S 4,58

P/B 5,88

Рыночная капитализация 47,92B

Див. доходность 4,65%

✅ Что интересного

• Прибыль в третьем квартале 2021 года составила 1,12 доллара на акцию.

• Чистая прибыль увеличилась на 72% по сравнению с кварталом прошлого года.

• Чистый объем продаж составил 2 681 миллион долларов, что на 26% больше, чем годом ранее.

📌 Freeport-McMoRan Inc. #FCX

📊 Финансовые показатели

P/E 31,39

P/S 3,02

P/B 4,71

Рыночная капитализация 57,16B

Див. доходность 0,78%

✅ Что интересного

• В конце июня акции компании входили в портфели 76 хедж-фондов. Это означает, что оптимистичное количество позиций хедж-фондов по этой акции в настоящее время находится на рекордно высоком уровне.

• Чистая прибыль за третий квартал 2021 года составила $1,4 млрд., что соответствует $0,94 на акцию.

• Объемы продаж меди за квартал превысили 1 миллиард фунтов, что выше аналогичного периода прошлого года.

• Объемы производства меди выросли более чем на 20% по сравнению с прошлым годом.

• Отношение заемного капитала к собственному (42,9%) считается высоким.

🔎 Вывод

Перспективы отрасли более чем привлекательны. Тренд по переходу на электроавтомобили и альтернативную энергетику влечет за собой использование в производстве большого количества меди. Инфраструктурный план в США и строительство новых источников генерации в рамках перехода к чистой энергетике требуют большого количества металла.

Однако промышленные металлы подходят для более долгосрочного инвестирования — на срок от трех лет и выше.

⚡️С начала года цена на медь выросла на 19,3%.

⚡️Ежегодно потребляется около 25 млн. тонн: 56% потребляется в строительстве и электросетях, 23% в машиностроении и автомобилестроении и 21% в секторе потребительских товаров.

🖌 Где используется

• Изготовление кровли или других наружных элементов жилища.

• В качестве проводника тока. Сейчас это главный металл для изготовления электрических и сетевых кабелей.

• В различных теплоотводных устройствах — в радиаторах процессоров или видеокарт, любых теплообменниках.

• Для изготовления труб водоснабжения, отопления и газоснабжения, и даже в промышленных производствах.

🔝 Перспективы роста потребления

• Бум на строительном рынке.

• Расширение производства электромобилей — на классический электромобиль требуется примерно 80 кг. меди.

Ежегодный рост производства электромобилей оценивается от 1 до 2 миллионов шт.

Установка автомобильных зарядных станций будет ежегодно расти от 200 до 600 тыс. шт.

• Альтернативная энергетика — потребление в солнечной энергетике составляет примерно 5-5,5 тонн меди на каждый мегаватт, а в ветроэнергетике от 4 тонн меди на мегаватт на суше, до 10 тонн на мегаватт для морских.

Ежегодное увеличение мощностей ветроэнергетики оценивается от 2 до 12 GW, а солнечных электростанций от 5 до 12 GW.

✔️ Мнения аналитиков о перспективности металла

• Macquarie — глобальный спрос на медь будет расти в среднем на 2,4% в год, что может привести к структурному дефициту в размере почти 600 тыс. тонн к 2026 году.

• Goldman Sachs — до 2025 г. на рынке будет наблюдаться баланс спроса и предложения, с небольшим дефицитом в 2021 и 2022 и небольшим профицитом в 23 и 24.

Зато в 2025 году дефицит составит уже 325 тыс. тонн, а вот за 26 и 27 — более 5,5 миллионов.

• Fitch Solutions — прогнозирует хронический растущий дефицит меди примерно с 300 тысяч в текущем году до более 500 тыс тонн к 2027 году.

• Citigroup — рынок меди достигнет дефицита более 500 тыс. тонн уже по итогам этого года.

• Reuters — запасы физической меди упали до уровней 1974 года, что является признаком высокого спроса.

📌 ГМК Норильский Никель #GMKN

• Является крупнейшим производителем меди в России, но доля выручки медного сегмента составляет всего 20%.

Рассматривали компанию здесь 👉🏻 https://t.me/clubindex/187.

📌 Southern Copper Corporation # SCCO

• Крупнейшая по разведанным запасам и один из лидеров по ежегодной добыче меди.

• Получает примерно 80% выручки от медного сегмента.

📊 Финансовые показатели

P/E 14,75

P/S 4,58

P/B 5,88

Рыночная капитализация 47,92B

Див. доходность 4,65%

✅ Что интересного

• Прибыль в третьем квартале 2021 года составила 1,12 доллара на акцию.

• Чистая прибыль увеличилась на 72% по сравнению с кварталом прошлого года.

• Чистый объем продаж составил 2 681 миллион долларов, что на 26% больше, чем годом ранее.

📌 Freeport-McMoRan Inc. #FCX

📊 Финансовые показатели

P/E 31,39

P/S 3,02

P/B 4,71

Рыночная капитализация 57,16B

Див. доходность 0,78%

✅ Что интересного

• В конце июня акции компании входили в портфели 76 хедж-фондов. Это означает, что оптимистичное количество позиций хедж-фондов по этой акции в настоящее время находится на рекордно высоком уровне.

• Чистая прибыль за третий квартал 2021 года составила $1,4 млрд., что соответствует $0,94 на акцию.

• Объемы продаж меди за квартал превысили 1 миллиард фунтов, что выше аналогичного периода прошлого года.

• Объемы производства меди выросли более чем на 20% по сравнению с прошлым годом.

• Отношение заемного капитала к собственному (42,9%) считается высоким.

🔎 Вывод

Перспективы отрасли более чем привлекательны. Тренд по переходу на электроавтомобили и альтернативную энергетику влечет за собой использование в производстве большого количества меди. Инфраструктурный план в США и строительство новых источников генерации в рамках перехода к чистой энергетике требуют большого количества металла.

Однако промышленные металлы подходят для более долгосрочного инвестирования — на срок от трех лет и выше.

{kind=link}

Forwarded from АКЦИОНЕР | Бизнес и Финансы

⚡️7 акций с высоким риском для агрессивных инвесторов

SPAC-компании, компании, занимающиеся облачным ПО и криптовалютами входят в число активов, которые резко упали в 2021 году. Однако тот факт, что акции упали на 50% или более, не обязательно делает их выгодной покупкой. Следует проявлять некоторую осторожность: компания должна иметь жизнеспособную бизнес-модель и солидные перспективы для восстановления после резкого спада.

Эти 7 высокорисковых акций могут предложить агрессивным инвесторам огромную прибыль в 2022 году:

▪️Bark Inc. $BARK

▪️StoneCo Ltd. $STNE

▪️Spire Global Inc. $SPIR

▪️Planet Labs PBC $PL

▪️Tilray Inc. $TLRY

▪️Avalara Inc. $AVLR

▪️Dutch Bros Inc. $BROS

АКЦИОНЕР @2022

SPAC-компании, компании, занимающиеся облачным ПО и криптовалютами входят в число активов, которые резко упали в 2021 году. Однако тот факт, что акции упали на 50% или более, не обязательно делает их выгодной покупкой. Следует проявлять некоторую осторожность: компания должна иметь жизнеспособную бизнес-модель и солидные перспективы для восстановления после резкого спада.

Эти 7 высокорисковых акций могут предложить агрессивным инвесторам огромную прибыль в 2022 году:

▪️Bark Inc. $BARK

▪️StoneCo Ltd. $STNE

▪️Spire Global Inc. $SPIR

▪️Planet Labs PBC $PL

▪️Tilray Inc. $TLRY

▪️Avalara Inc. $AVLR

▪️Dutch Bros Inc. $BROS

АКЦИОНЕР @2022

Forwarded from Надо было брать🤦♂️

#что_изменилось_сегодня

Наиболее резкие изменения цен акций популярных среди частных инвесторов компаний за сегодня, по которым за последние пару дней были новости:

👎👎👎 $SPCE Virgin Galactic Holdings Inc Class A: -15.8% (цена ~11$, ‼️️рейтинг между "покупать" и "держать" cо средней прогнозируемой ценой 22$ \т.е. +107.5%\ на основе оценок 11 аналитиков, новость1, новость2, новость3, tinkoff, google, tradingview)

🚀🚀🚀 $TSM Taiwan Semiconductor Manufacturing: +9.8% (цена ~145$, 💸дивиденды ~1.50%/год, рейтинг немного выше, чем "покупать" cо средней прогнозируемой ценой 142$ \т.е. ‼️️-2.3%\ на основе оценок 10 аналитиков, новость1, новость2, новость3, новость4, tinkoff, google, tradingview)

🚀🚀🚀 $BYND Beyond Meat Inc: +6.5% (цена ~72$, ‼️️рейтинг между "держать" и "хуже рынка" cо средней прогнозируемой ценой 72$ \т.е. +0.7%\ на основе оценок 14 аналитиков, новость, tinkoff, google, tradingview)

👎👎👎 $VTBR Банк ВТБ: -6.5% (цена ~0.047₽, 💸дивиденды ~2.79%/год, рейтинг "покупать" cо средней прогнозируемой ценой 0.070₽ \т.е. +48.9%\ на основе оценок ‼️️8 аналитиков, новость1, новость2, новость3, новость4, tinkoff, google, tradingview)

👎👎👎 $MGNT Магнит: -6.4% (цена ~5361₽, 💸дивиденды ~10.51%/год, рейтинг между "уверенно покупать" и "покупать" cо средней прогнозируемой ценой 7685₽ \т.е. +43.4%\ на основе оценок 12 аналитиков, новость, tinkoff, google, tradingview)

👎👎👎 $AFKS АФК Система: -5.6% (цена ~23₽, 💸дивиденды ~1.29%/год, рейтинг между "уверенно покупать" и "покупать" cо средней прогнозируемой ценой 44₽ \т.е. +91.7%\ на основе оценок ‼️️7 аналитиков, новость1, новость2, tinkoff, google, tradingview)

👎👎👎 $SBER Сбер Банк: -5.6% (цена ~275₽, 💸дивиденды ~6.46%/год, рейтинг между "уверенно покупать" и "покупать" cо средней прогнозируемой ценой 430₽ \т.е. +56.3%\ на основе оценок 17 аналитиков, новость1, новость2, новость3, новость4, tinkoff, google, tradingview)

⚠️Не является индивидуальной инвестиционной рекомендацией

Вопросы пишите в комментарии⬇️

Наиболее резкие изменения цен акций популярных среди частных инвесторов компаний за сегодня, по которым за последние пару дней были новости:

👎👎👎 $SPCE Virgin Galactic Holdings Inc Class A: -15.8% (цена ~11$, ‼️️рейтинг между "покупать" и "держать" cо средней прогнозируемой ценой 22$ \т.е. +107.5%\ на основе оценок 11 аналитиков, новость1, новость2, новость3, tinkoff, google, tradingview)

🚀🚀🚀 $TSM Taiwan Semiconductor Manufacturing: +9.8% (цена ~145$, 💸дивиденды ~1.50%/год, рейтинг немного выше, чем "покупать" cо средней прогнозируемой ценой 142$ \т.е. ‼️️-2.3%\ на основе оценок 10 аналитиков, новость1, новость2, новость3, новость4, tinkoff, google, tradingview)

🚀🚀🚀 $BYND Beyond Meat Inc: +6.5% (цена ~72$, ‼️️рейтинг между "держать" и "хуже рынка" cо средней прогнозируемой ценой 72$ \т.е. +0.7%\ на основе оценок 14 аналитиков, новость, tinkoff, google, tradingview)

👎👎👎 $VTBR Банк ВТБ: -6.5% (цена ~0.047₽, 💸дивиденды ~2.79%/год, рейтинг "покупать" cо средней прогнозируемой ценой 0.070₽ \т.е. +48.9%\ на основе оценок ‼️️8 аналитиков, новость1, новость2, новость3, новость4, tinkoff, google, tradingview)

👎👎👎 $MGNT Магнит: -6.4% (цена ~5361₽, 💸дивиденды ~10.51%/год, рейтинг между "уверенно покупать" и "покупать" cо средней прогнозируемой ценой 7685₽ \т.е. +43.4%\ на основе оценок 12 аналитиков, новость, tinkoff, google, tradingview)

👎👎👎 $AFKS АФК Система: -5.6% (цена ~23₽, 💸дивиденды ~1.29%/год, рейтинг между "уверенно покупать" и "покупать" cо средней прогнозируемой ценой 44₽ \т.е. +91.7%\ на основе оценок ‼️️7 аналитиков, новость1, новость2, tinkoff, google, tradingview)

👎👎👎 $SBER Сбер Банк: -5.6% (цена ~275₽, 💸дивиденды ~6.46%/год, рейтинг между "уверенно покупать" и "покупать" cо средней прогнозируемой ценой 430₽ \т.е. +56.3%\ на основе оценок 17 аналитиков, новость1, новость2, новость3, новость4, tinkoff, google, tradingview)

⚠️Не является индивидуальной инвестиционной рекомендацией

Вопросы пишите в комментарии⬇️

Forwarded from Хедлайнер. Бизнес Журнал

Китайская дивидендная бумага на СПб Бирже. Делаем не большой обзор🔥

Ставку на рост котировок позволяют сделать бумаги IT-компаний и потребительского сектора. Более сбалансированный характер, а также меньшие риски делистинга несут более консервативные дивидендные бумаги.

📌 - China Life Insurance (#LFC)

• Крупнейший страховщик жизни в Китае. Компания ведет деятельность в трех сегментах: Страхование жизни, Медицинское страхование и Страхование от несчастных случаев. Общие активы China Life увеличились почти в четыре раза за последние 10 лет, а число страховых полисов превышает 210 млн.

• Дивидендная доходность бумаг — 5,7%. Уровень выплат из чистой прибыли — 36%, при средней за 5 лет 36%, что обеспечивает стабильность и даже потенциал роста выплат. Прогноз Refinitiv указывает на неизменность выплат до середины 2025 г. Рентабельность собственного капитала (ROE) составляет 13,7% соответствует медиане по группе аналогов, при более низкой по сравнению с аналогами долговой нагрузке — соотношение D/E равно минимальным 12,7%.

• Коэффициент бета за пять месяцев составляет 0,97; за три года составляет 0,83, что указывает на пониженную волатильность бумаг. Медианный таргет аналитиков на 12 мес. — $11,86, что указывает на 36% потенциал роста относительно уровня закрытия пятницы. График бумаг за год указывает на высокую вероятность роста в среднесрочной перспективе.

#FH_Концепция

Ставку на рост котировок позволяют сделать бумаги IT-компаний и потребительского сектора. Более сбалансированный характер, а также меньшие риски делистинга несут более консервативные дивидендные бумаги.

📌 - China Life Insurance (#LFC)

• Крупнейший страховщик жизни в Китае. Компания ведет деятельность в трех сегментах: Страхование жизни, Медицинское страхование и Страхование от несчастных случаев. Общие активы China Life увеличились почти в четыре раза за последние 10 лет, а число страховых полисов превышает 210 млн.

• Дивидендная доходность бумаг — 5,7%. Уровень выплат из чистой прибыли — 36%, при средней за 5 лет 36%, что обеспечивает стабильность и даже потенциал роста выплат. Прогноз Refinitiv указывает на неизменность выплат до середины 2025 г. Рентабельность собственного капитала (ROE) составляет 13,7% соответствует медиане по группе аналогов, при более низкой по сравнению с аналогами долговой нагрузке — соотношение D/E равно минимальным 12,7%.

• Коэффициент бета за пять месяцев составляет 0,97; за три года составляет 0,83, что указывает на пониженную волатильность бумаг. Медианный таргет аналитиков на 12 мес. — $11,86, что указывает на 36% потенциал роста относительно уровня закрытия пятницы. График бумаг за год указывает на высокую вероятность роста в среднесрочной перспективе.

#FH_Концепция

{kind=link}

Forwarded from Хедлайнер. Бизнес Журнал

Лучшая фишка на рынке топлива. Стабильный рост дивиденда более 10 лет❗️

📍Основное.

•Valero Energy (#VLO)— по многим параметрам обходит даже топовых нефтяников.

•Valero практически никогда не отчитывается хуже ожиданий. В нефтегазовой индустрии это уникальный случай. Из последних 30 квартальных отчетов (то есть почти за восемь лет) у нее только три раза показатели были ниже прогнозов. Для сравнения, у Exxon и Роснефти это случается каждый год по нескольку раз.

📍Дивиденды

•Valero наращивает выплаты в пользу акционеров с 2010 г. Платить она начала еще до выделения из CST Brands, и сегодня это одна из самых доходных бумаг на рынке США. Последние дни ставка составляет от 4,7% до 5% в зависимости от цены входа. Последние 5 лет выплаты растут со скоростью 17% ежегодно.

📍Динамика акций

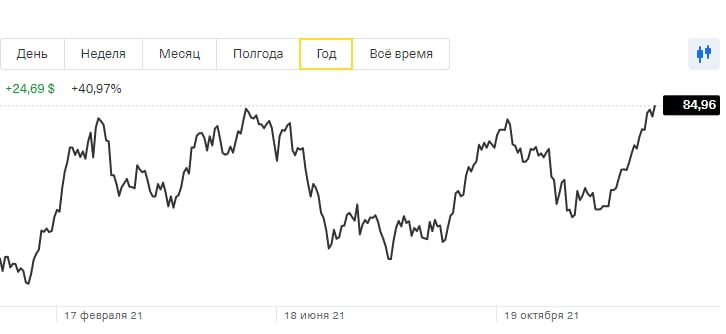

Акция здорово поднялась на декабрьском ралли с $65 до $85, прибавив более 30%. Была небольшая коррекция до $83 на последних двух сессиях, но бумага все равно остается технически перегретой

Инвесторы могут рассчитывать на хороший откат вниз: глубина падения может составить порядка 11–12% (до $74 за штуку). Ближайшая поддержка гораздо выше — около $82. Но она вряд ли устоит, если начнется хорошая распродажа в нефтянке.

Более устойчивым может оказаться уровень $77. Ниже него стоит покупать. Средние таргеты от инвестдомов дают цель по росту выше $90. После отчета они, скорее всего, подвинутся ближе к $100. Потенциальная прибыль такой сделки — 30% и выше.

#FH_Концепция

📍Основное.

•Valero Energy (#VLO)— по многим параметрам обходит даже топовых нефтяников.

•Valero практически никогда не отчитывается хуже ожиданий. В нефтегазовой индустрии это уникальный случай. Из последних 30 квартальных отчетов (то есть почти за восемь лет) у нее только три раза показатели были ниже прогнозов. Для сравнения, у Exxon и Роснефти это случается каждый год по нескольку раз.

📍Дивиденды

•Valero наращивает выплаты в пользу акционеров с 2010 г. Платить она начала еще до выделения из CST Brands, и сегодня это одна из самых доходных бумаг на рынке США. Последние дни ставка составляет от 4,7% до 5% в зависимости от цены входа. Последние 5 лет выплаты растут со скоростью 17% ежегодно.

📍Динамика акций

Акция здорово поднялась на декабрьском ралли с $65 до $85, прибавив более 30%. Была небольшая коррекция до $83 на последних двух сессиях, но бумага все равно остается технически перегретой

Инвесторы могут рассчитывать на хороший откат вниз: глубина падения может составить порядка 11–12% (до $74 за штуку). Ближайшая поддержка гораздо выше — около $82. Но она вряд ли устоит, если начнется хорошая распродажа в нефтянке.

Более устойчивым может оказаться уровень $77. Ниже него стоит покупать. Средние таргеты от инвестдомов дают цель по росту выше $90. После отчета они, скорее всего, подвинутся ближе к $100. Потенциальная прибыль такой сделки — 30% и выше.

#FH_Концепция

{kind=link}

Forwarded from Cashflow - Ваш денежный поток

#ИнвестИдеи #КупитьСейчас

🔥Предлагаю рассмотреть вариант покупки акций Digital Turbine, цена акции значительно упала от максимумов, и на мой взгляд имеет отличный потенциал роста (~30-50%).

⚡️Digital Turbine (APPS)- американская технологическая рекламная компания, предоставляющая продукты и услуги для распространения контента и приложений в США и за рубежом. Компания владеет запатентованной мультимедийной платформой для управления приложениями и контентом, которая позволяет СМИ, операторам мобильной связи и производителям оборудования предварительно устанавливать приложения и управлять ими из единого веб-интерфейса.

Цена покупки: $52,95

Цель: $80 (+50%)

% oт пoртфеля: 1-2%

Риcк: Высокий

Стоп-лосc: $48 (-9%)

Срок: 6-12 месяцев

✅Ежеквартальный рост выручки с 2019 года по настоящий момент, прогнозируется кратный рост по итогам 2022 года, затем рост в среднем на 35% в год.

✅Средний рост прибыли – 400% в год в 2019-2021, прогноз на 2022 год: рост почти в два раза по сравнению с 2021 г.

✅Так же стоит отметить что в декабре 2021 года Digital Turbine заключила стратегическое партнерство с Google.

РИСКИ

🔻Основной риск это высокая оценка, P\E=98, что значительно выше рынка, однако если прогнозируемые темпы роста будут реализовываться, то заложенное ожидание и завышенные мультипликаторы можно назвать оправданными.

🔻Компания относительно небольшой капитализации, что несет в себе как риски волатильности, так и потенциал долгосрочного роста.

⚠️ Не рекомендация!

🔔 Включите уведомления на канале, чтобы не пропускать новые инвест идеи‼️ Возобновляем рубрику!!!

🔥Предлагаю рассмотреть вариант покупки акций Digital Turbine, цена акции значительно упала от максимумов, и на мой взгляд имеет отличный потенциал роста (~30-50%).

⚡️Digital Turbine (APPS)- американская технологическая рекламная компания, предоставляющая продукты и услуги для распространения контента и приложений в США и за рубежом. Компания владеет запатентованной мультимедийной платформой для управления приложениями и контентом, которая позволяет СМИ, операторам мобильной связи и производителям оборудования предварительно устанавливать приложения и управлять ими из единого веб-интерфейса.

Цена покупки: $52,95

Цель: $80 (+50%)

% oт пoртфеля: 1-2%

Риcк: Высокий

Стоп-лосc: $48 (-9%)

Срок: 6-12 месяцев

✅Ежеквартальный рост выручки с 2019 года по настоящий момент, прогнозируется кратный рост по итогам 2022 года, затем рост в среднем на 35% в год.

✅Средний рост прибыли – 400% в год в 2019-2021, прогноз на 2022 год: рост почти в два раза по сравнению с 2021 г.

✅Так же стоит отметить что в декабре 2021 года Digital Turbine заключила стратегическое партнерство с Google.

РИСКИ

🔻Основной риск это высокая оценка, P\E=98, что значительно выше рынка, однако если прогнозируемые темпы роста будут реализовываться, то заложенное ожидание и завышенные мультипликаторы можно назвать оправданными.

🔻Компания относительно небольшой капитализации, что несет в себе как риски волатильности, так и потенциал долгосрочного роста.

⚠️ Не рекомендация!

🔔 Включите уведомления на канале, чтобы не пропускать новые инвест идеи‼️ Возобновляем рубрику!!!

{kind=link}

Forwarded from Romanov Capital

Micron Technology #MU

Одна из крупнейших компаний в секторе и лидер в области чипов памяти. Дефицит полупроводников положительно сказывается на перспективах роста эмитента, наиболее перспективными являются рынок электромобилей и 5G технологий.

Технически, котировки с максимумов начали общерыночную коррекцию. Движение все еще происходит в долгосрочном восходящем канале. Возможно поддавшись продавцам, цена уйдет на поодержку $66, откуда снова начнет штурм максимума, с целевым уровнем – $107.

Итог: По мультипликаторам одна из самых недооцененных компаний в секторе. Аналитики прогнозируют рост по выручки и прибыли на ближайшие 3 года. В 2022 году руководство обещает рекордную выручку, что в краткосрочной перспективе может принести хорошую прибыль инвесторам, но и долгосрочные инвестиции в компанию очень привлекательны.

Одна из крупнейших компаний в секторе и лидер в области чипов памяти. Дефицит полупроводников положительно сказывается на перспективах роста эмитента, наиболее перспективными являются рынок электромобилей и 5G технологий.

Технически, котировки с максимумов начали общерыночную коррекцию. Движение все еще происходит в долгосрочном восходящем канале. Возможно поддавшись продавцам, цена уйдет на поодержку $66, откуда снова начнет штурм максимума, с целевым уровнем – $107.

Итог: По мультипликаторам одна из самых недооцененных компаний в секторе. Аналитики прогнозируют рост по выручки и прибыли на ближайшие 3 года. В 2022 году руководство обещает рекордную выручку, что в краткосрочной перспективе может принести хорошую прибыль инвесторам, но и долгосрочные инвестиции в компанию очень привлекательны.

Forwarded from Сигналы РЦБ

#KAP #Отчетность

🖨 Казатомпром (KAP): операционные результаты за 4 квартал

Производство урана 5.9 тн, +34% г/г

Продажи группы 8.1 тн, +23% г/г

Средняя цена реализации +18% г/г

🖨 Казатомпром (KAP): операционные результаты за 4 квартал

Производство урана 5.9 тн, +34% г/г

Продажи группы 8.1 тн, +23% г/г

Средняя цена реализации +18% г/г

Forwarded from BUYHOLD

🔥ETF для инвестирования в метавселенные

ETF Roundhill Ball Metaverse ($META) - это фонд, в портфеле которого находятся 46 компаний, которые так или иначе участвуют или будут участвовать в создании и распространении метавселенных, а также в распределении доходов от этой сферы

Данный ETF был запущен 31 июня 2021 года. С момента запуска, котировки фонда ушли на 30% ниже от максимумов, зафиксированных в ноябре

Сейчас цена META находится на уровне 12$

👉Итак, перечислю ТОП-10 компаний входящих в ETF по объему от всего портфеля:

1. Nvidia ($NVDA) - 8.37% от всего портфеля

2. Meta Platforms ($FB) - 8.06%

3. Roblox ($RBLX) - 7.4%

4. Microsoft ($MSFT) - 6.7%

5. Unity Software ($U)- 5.67%

6. Snap ($SNAP) - 4.85%

7. Autodesk ($ADSK) - 3.76%

8. Sea ($SE) - 3.73%

9. Apple ($APPL) - 3.73%

10. Taiwan Semiconductor ($TSM) - 3.63%

✅На данный момент эти компании занимают 55.9% от всего портфеля ETF Roundhill Ball Metaverse

❗️Если Вам в целом нравится сектор метавселенных, и Вы хотите туда инвестировать, но не можете самостоятельно подобрать себе компании в портфель, то данный ETF будет отличным инструментом для Вас

#ETF #метавселенные #META

ETF Roundhill Ball Metaverse ($META) - это фонд, в портфеле которого находятся 46 компаний, которые так или иначе участвуют или будут участвовать в создании и распространении метавселенных, а также в распределении доходов от этой сферы

Данный ETF был запущен 31 июня 2021 года. С момента запуска, котировки фонда ушли на 30% ниже от максимумов, зафиксированных в ноябре

Сейчас цена META находится на уровне 12$

👉Итак, перечислю ТОП-10 компаний входящих в ETF по объему от всего портфеля:

1. Nvidia ($NVDA) - 8.37% от всего портфеля

2. Meta Platforms ($FB) - 8.06%

3. Roblox ($RBLX) - 7.4%

4. Microsoft ($MSFT) - 6.7%

5. Unity Software ($U)- 5.67%

6. Snap ($SNAP) - 4.85%

7. Autodesk ($ADSK) - 3.76%

8. Sea ($SE) - 3.73%

9. Apple ($APPL) - 3.73%

10. Taiwan Semiconductor ($TSM) - 3.63%

✅На данный момент эти компании занимают 55.9% от всего портфеля ETF Roundhill Ball Metaverse

❗️Если Вам в целом нравится сектор метавселенных, и Вы хотите туда инвестировать, но не можете самостоятельно подобрать себе компании в портфель, то данный ETF будет отличным инструментом для Вас

#ETF #метавселенные #META

{kind=link}

Forwarded from Rezan Invest (Alexander Rezan)

#Метавселенная #VR

Сделали для Вас подборку акций-бенефициаров развития Метавселенной

Метавселенная - не только, Meta (Facebook), это облачные платформы, производство чипов, игровые компании и платформы.

Например, очки-Oculus от Meta использует чипы Qualqomm

✅ Сохраняйте, делитесь✅

Инфографику по Meta сделал Артем Дмитренко (Investadcokat)

Телеграмм: https://t.me/Investadvokat

Пульс: https://www.tinkoff.ru/invest/social/profile/InvestAdvokat?utm_source=share

Instagram: https://instagram.com/investadvokat?utm_medium=copy_link

Сделали для Вас подборку акций-бенефициаров развития Метавселенной

Метавселенная - не только, Meta (Facebook), это облачные платформы, производство чипов, игровые компании и платформы.

Например, очки-Oculus от Meta использует чипы Qualqomm

✅ Сохраняйте, делитесь✅

Инфографику по Meta сделал Артем Дмитренко (Investadcokat)

Телеграмм: https://t.me/Investadvokat

Пульс: https://www.tinkoff.ru/invest/social/profile/InvestAdvokat?utm_source=share

Instagram: https://instagram.com/investadvokat?utm_medium=copy_link

Forwarded from Кабинет инвестора

«Весенний день год кормит», а следующая пятница — может прокормить целое десятилетие

В следующую пятницу (11 февраля) Совет директоров Банка России определит уровень ключевой ставки в стране. SberCIB, «Открытие» и ряд аналитиков прогнозируют повышение на 100 базисных пунктов, до 9,5%.

Причина повышения — продолжающийся рост инфляционных показателей. Несмотря на увеличение ключевой ставки до 8,5% двумя месяцами ранее, по итогам января инфляция приблизилась к 8,5-8,7%.

Что это означает? Автокредиты, ипотека и особенно потребительская кредитка станут дороже — так что затягивайте пояса и прекращайте жить в долг. Экономика замедлит рост, корпоративные прибыли станут меньше, а некоторые акции — дешевле (хотя куда еще дешевле…)

Но в этом есть и хорошая новость — вместе с повышением ставки вырастает доходность облигаций. В пятницу простая доходность к погашению 1-3 летних ОФЗ составляла 9,5-9,6%, корпоративных бондов среднего качества — 10-12%, а ВДО «живых» компаний — 13-16%.

Как обычно, рынок учтет рост ключевой ставки заранее и доходность коротких ОФЗ может вырасти до 10% еще до пресс-конференции Эльвиры Сахипзадовны — укротительницы инфляции.

Более того, если речь главы ЦБ будет щедро украшена ястребиными комментариями и обещаниями при необходимости снова поднять ставку в марте, доходность может быть еще выше.

Друзья, старая русская пословица учит «Весенний день год кормит». В вопросах инвестиций правильно выбранное время экономического цикла и класс активов могут кормить целое десятилетие.

На наш взгляд, конец будущей недели будет одним из таких «весенних дней», когда можно собрать портфель ОФЗ и корпоративных бондов и на многие годы вперед зафиксировать невероятную (по современным меркам) доходность.

В следующую пятницу (11 февраля) Совет директоров Банка России определит уровень ключевой ставки в стране. SberCIB, «Открытие» и ряд аналитиков прогнозируют повышение на 100 базисных пунктов, до 9,5%.

Причина повышения — продолжающийся рост инфляционных показателей. Несмотря на увеличение ключевой ставки до 8,5% двумя месяцами ранее, по итогам января инфляция приблизилась к 8,5-8,7%.

Что это означает? Автокредиты, ипотека и особенно потребительская кредитка станут дороже — так что затягивайте пояса и прекращайте жить в долг. Экономика замедлит рост, корпоративные прибыли станут меньше, а некоторые акции — дешевле (хотя куда еще дешевле…)

Но в этом есть и хорошая новость — вместе с повышением ставки вырастает доходность облигаций. В пятницу простая доходность к погашению 1-3 летних ОФЗ составляла 9,5-9,6%, корпоративных бондов среднего качества — 10-12%, а ВДО «живых» компаний — 13-16%.

Как обычно, рынок учтет рост ключевой ставки заранее и доходность коротких ОФЗ может вырасти до 10% еще до пресс-конференции Эльвиры Сахипзадовны — укротительницы инфляции.

Более того, если речь главы ЦБ будет щедро украшена ястребиными комментариями и обещаниями при необходимости снова поднять ставку в марте, доходность может быть еще выше.

Друзья, старая русская пословица учит «Весенний день год кормит». В вопросах инвестиций правильно выбранное время экономического цикла и класс активов могут кормить целое десятилетие.

На наш взгляд, конец будущей недели будет одним из таких «весенних дней», когда можно собрать портфель ОФЗ и корпоративных бондов и на многие годы вперед зафиксировать невероятную (по современным меркам) доходность.

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

🔥🔥🔥 «Великолепная семёрка» акций с наибольшим потенциалом роста. Источники РДВ получают много вопросов, как воспользоваться коррекцией - что взять на долгосрок с целью удвоить-утроить капитал.

Справедливые стоимости акций и их апсайды:

1. Сургут преф (SNGSP), 123 руб., +252%

2. Самолет (SMLT), 9662 руб., +145%

3. Kaspi.Kz (KSPI), $173, +114%

4. Казатомпром (KAP), $62, +91%

5. Белуга (BELU), 5399 руб., +91%

6. Мать и дитя (MDMG), 1179 руб., +71%

7. Сегежа (SGZH), 13.60 руб., +59%

@AK47pfl

Справедливые стоимости акций и их апсайды:

1. Сургут преф (SNGSP), 123 руб., +252%

2. Самолет (SMLT), 9662 руб., +145%

3. Kaspi.Kz (KSPI), $173, +114%

4. Казатомпром (KAP), $62, +91%

5. Белуга (BELU), 5399 руб., +91%

6. Мать и дитя (MDMG), 1179 руб., +71%

7. Сегежа (SGZH), 13.60 руб., +59%

@AK47pfl

Forwarded from Дивиденды Forever

Актуализировала таблицу прогнозных дивидендов на 2022 год. Котировки на этой неделе значительно упали и мне здесь нужна эта таблица, как справочник( что докупать в первую очередь). Желтый фон—- новая инфо в таблице. Я внесла столбик с котировками на вечер вторника и пересчитала див доходности. Двузначные див доходности выделила зелёным. #ДивидендыForever

Forwarded from TAUREN ИНВЕСТИЦИИ | Егор Федосов

📊 Что покупать? На какие компании стоит обратить внимание

Поскольку сейчас дисконт на рынке РФ хороший и у многих разбегаются глаза при выборе акций - сразу постараюсь Вас сфокусировать на наиболее интересных активах.

Вчера еще раз написал о том, что банки покупать надо в текущей ситуации последнюю очередь и вот: "ЦБ рекомендовал банкам отложить выплату дивидендов". Сбер и ВТБ под ударом. То, что с ВТБ и без санкций намечалась проблема писал еще летом https://t.me/taurenin/52 , но тогда почти все комментировали, что я ничего не понимаю в банках.

⚠️ Напряженность сохраняется, есть вероятность, что мы увидим новые лои. Почти все зависит от скорости завершения боевых действий. Я портфель захеджировал, вчера об этом написал.

✅ Теперь об интересных компаниях (обзоры доступны по ссылочкам):

🎯 Лукойл - частная компания с высоким free float. Вроде как на нефтяной сектор санкции пока вводить не планируют, а если и будут, то здесь риск здесь относительно небольшой. Сам купил по 3800 еще здесь: https://t.me/taurenin/497 До 5900 будет выглядеть очень дешево.

🎯 Роснефть - госкомпания. Риск существенных санкций тоже небольшой (большая доля иностранного участия в Восток ОЙЛ), до 300 рублей цена отличная, учитывая хороший потенциал роста объемов добычи. Сам купил по 179, но средняя у меня все-равно выше 200. Вроде как дивидендам в 45 рублей ничего не угрожает в этом году.

🎯 Норникель - частная компания. Половина продаж в ЕС и США, но санкции могут маловероятны, доля компании на рынке металлов очень большая. Тем более на рынке металлов производимых компанией дефицит. Взял сам по 16100, дороже 20000 уже даже можно продавать. Компания крепкая, здесь даже можно и спекулировать в данном диапазоне...

🎯 Мосбиржа - прекрасный локальный комиссионный бизнес. На фоне происходящего пока только выигрывает... Покупал по 79, продал по 109. Если будет снова ниже 90 - буду покупать. Санкт-Петербургская Биржа в аутсайдерах (и без санкций ожидаемо было).

🎯 Яндекс - даже я со всем своим скептицизмом купил Яндекс по 2200. Компания роста, есть риски, но на небольшую долю портфеля можно держать. Ближе к 4000 тысячам зафиксирую.

🎯 FIVE (X5) - купил ровно по 1000. Просто неприлично дешево для защитного сектора. По 1400-1500 есть смысл фиксировать, учитывая ситуацию.

🎯 Globaltrans - средняя у меня выше 400. Котировки проседают из-за того, что не через всех брокеров их можно купить. У компании всё должно быть неплохо с дивидендами и доходами как минимум за 2021 и 2022й годы. Полностью работают на внутреннем рынке.

🎯 Polymetal - брал по 800. Защитный актив, санкции маловероятны, компания обладает потенциалом роста производства в 2022 г/г. По 1000+ можно фиксировать.

📃 Пока только небольшой перечень компаний, которые я покупал. Постепенно буду рассказывать об интересных идеях и возможностях. Спешка здесь Вам не друг.

В целом, волнений у нас скорее всего на рынке будет еще немало, главное не паниковать и не радоваться, а объективно смотреть на вещи. Думайте что вы купили и за сколько... Не раздавайте бумаги на дне и не покупать на каждом высоком отскоке. Успехов всем!❤️

Не является индивидуальной инвестиционной рекомендацией

Поскольку сейчас дисконт на рынке РФ хороший и у многих разбегаются глаза при выборе акций - сразу постараюсь Вас сфокусировать на наиболее интересных активах.

Вчера еще раз написал о том, что банки покупать надо в текущей ситуации последнюю очередь и вот: "ЦБ рекомендовал банкам отложить выплату дивидендов". Сбер и ВТБ под ударом. То, что с ВТБ и без санкций намечалась проблема писал еще летом https://t.me/taurenin/52 , но тогда почти все комментировали, что я ничего не понимаю в банках.

⚠️ Напряженность сохраняется, есть вероятность, что мы увидим новые лои. Почти все зависит от скорости завершения боевых действий. Я портфель захеджировал, вчера об этом написал.

✅ Теперь об интересных компаниях (обзоры доступны по ссылочкам):

🎯 Лукойл - частная компания с высоким free float. Вроде как на нефтяной сектор санкции пока вводить не планируют, а если и будут, то здесь риск здесь относительно небольшой. Сам купил по 3800 еще здесь: https://t.me/taurenin/497 До 5900 будет выглядеть очень дешево.

🎯 Роснефть - госкомпания. Риск существенных санкций тоже небольшой (большая доля иностранного участия в Восток ОЙЛ), до 300 рублей цена отличная, учитывая хороший потенциал роста объемов добычи. Сам купил по 179, но средняя у меня все-равно выше 200. Вроде как дивидендам в 45 рублей ничего не угрожает в этом году.

🎯 Норникель - частная компания. Половина продаж в ЕС и США, но санкции могут маловероятны, доля компании на рынке металлов очень большая. Тем более на рынке металлов производимых компанией дефицит. Взял сам по 16100, дороже 20000 уже даже можно продавать. Компания крепкая, здесь даже можно и спекулировать в данном диапазоне...

🎯 Мосбиржа - прекрасный локальный комиссионный бизнес. На фоне происходящего пока только выигрывает... Покупал по 79, продал по 109. Если будет снова ниже 90 - буду покупать. Санкт-Петербургская Биржа в аутсайдерах (и без санкций ожидаемо было).

🎯 Яндекс - даже я со всем своим скептицизмом купил Яндекс по 2200. Компания роста, есть риски, но на небольшую долю портфеля можно держать. Ближе к 4000 тысячам зафиксирую.

🎯 FIVE (X5) - купил ровно по 1000. Просто неприлично дешево для защитного сектора. По 1400-1500 есть смысл фиксировать, учитывая ситуацию.

🎯 Globaltrans - средняя у меня выше 400. Котировки проседают из-за того, что не через всех брокеров их можно купить. У компании всё должно быть неплохо с дивидендами и доходами как минимум за 2021 и 2022й годы. Полностью работают на внутреннем рынке.

🎯 Polymetal - брал по 800. Защитный актив, санкции маловероятны, компания обладает потенциалом роста производства в 2022 г/г. По 1000+ можно фиксировать.

📃 Пока только небольшой перечень компаний, которые я покупал. Постепенно буду рассказывать об интересных идеях и возможностях. Спешка здесь Вам не друг.

В целом, волнений у нас скорее всего на рынке будет еще немало, главное не паниковать и не радоваться, а объективно смотреть на вещи. Думайте что вы купили и за сколько... Не раздавайте бумаги на дне и не покупать на каждом высоком отскоке. Успехов всем!❤️

Не является индивидуальной инвестиционной рекомендацией

Forwarded from PROFIT

Список компаний, которые стоит взять в долгосрок по моему мнению:

1) Черкизово (разбор). Компания активно развивается, ежегодно наращивает дивиденды.

2) МТС (разбор). Эту компанию стоит взять, если вам интересна доходность 11-13% годовых. Все деньги компания отправляет на дивиденды, ни о каком развитии тут речи не идёт.

3) Сегежа (разбор). Пока это компания роста, но главным акционером Сегежи является АФК Система, а значит скоро начнётся дойка дивов.

4) Positive (разбор). Эта компания занимается кибербезопасностью, выигрывает от санкций. Здесь ставка на рост в ближайшие годы.

5) Сбер (разбор). Несмотря на то, что дивиденды за 21 год отменили, долгосрочно – это отличная компания. Развивающаяся экосистема, не просто банк. Обычно они платят дивиденды в районе 50% от чистой прибыли, остальные деньги отправляют на развитие.

6) НорНикель (разбор). Абсолютно уникальная компания. Имеет огромную долю в мировой добыче палладия и никеля. Мировое производство не выживет без сырья НорНикеля.

7) Башнефть (разбор). Считаю, что это очень недооценённая компания. Они платят 25% от чистой прибыли на дивиденды и в 21 году доходность составила 13% годовых. Я жду изменения дивидендной политики в сторону выплаты 50%. Тогда доходность может составить больше 25% и мы увидим Башнефть по 1500₽.

8) Газпром (разбор). В момент отмены дивидендов находился у нас в среднесрочном портфеле. Пришлось оставить в долгосрок. Пойдет ниже - будем постепенно докупать.

9) ДВМП (разбор). Очень недооценённая компания с растущими фин. показателями. Так еще и владеет портом во Владивастоке, через который ведется торговля с Китаем. А торговля с Китаем сейчас как никогда актуальна)

10) Мать и Дитя (разбор). Развивающаяся сеть медицинских центров, сейчас можно прикупить по хорошей цене. Когда выплаты дивидендов возобновятся, покажет +100 и более %.

11) Селигдар (разбор). Единственный производитель грудного олова и золотодобытчик, который продает всё золото внутри России. Компания развивается, увеличиваются выплаты дивидендов.

12) Русская Аквакультура (разбор). На данный момент импорта лосося почти нет, в России дефицит. Единственным производителем является Русская Аквакультура. Я думаю, что ребята воспользуются этим шансом и отхватят долю рынка.

13) Распадская (разбор). Развивается, ежегодно наращивает добычу. Когда Распадская вернется к выплатам дивидендов, увидим её по 400, а возможно и по 500₽.

14) Московскся Биржа (разбор). В ближайшие годы жду роста количества инвесторов на МосБирже, потому что в России идет повышение уровня финансовой грамотности населения, а брокеры рекламируются везде.

Уровней здесь нет, можете спокойно брать по текущим. А вообще долгосрочному инвестору должно быть без разницы, купит он по 10₽ акцию или по 11₽.

Все! Если бы я сейчас собирал долгосрочный портфель, добавил бы именно эти компании (кроме Газпрома😂).

Олег, PROFIT

1) Черкизово (разбор). Компания активно развивается, ежегодно наращивает дивиденды.

2) МТС (разбор). Эту компанию стоит взять, если вам интересна доходность 11-13% годовых. Все деньги компания отправляет на дивиденды, ни о каком развитии тут речи не идёт.

3) Сегежа (разбор). Пока это компания роста, но главным акционером Сегежи является АФК Система, а значит скоро начнётся дойка дивов.

4) Positive (разбор). Эта компания занимается кибербезопасностью, выигрывает от санкций. Здесь ставка на рост в ближайшие годы.

5) Сбер (разбор). Несмотря на то, что дивиденды за 21 год отменили, долгосрочно – это отличная компания. Развивающаяся экосистема, не просто банк. Обычно они платят дивиденды в районе 50% от чистой прибыли, остальные деньги отправляют на развитие.

6) НорНикель (разбор). Абсолютно уникальная компания. Имеет огромную долю в мировой добыче палладия и никеля. Мировое производство не выживет без сырья НорНикеля.

7) Башнефть (разбор). Считаю, что это очень недооценённая компания. Они платят 25% от чистой прибыли на дивиденды и в 21 году доходность составила 13% годовых. Я жду изменения дивидендной политики в сторону выплаты 50%. Тогда доходность может составить больше 25% и мы увидим Башнефть по 1500₽.

8) Газпром (разбор). В момент отмены дивидендов находился у нас в среднесрочном портфеле. Пришлось оставить в долгосрок. Пойдет ниже - будем постепенно докупать.

9) ДВМП (разбор). Очень недооценённая компания с растущими фин. показателями. Так еще и владеет портом во Владивастоке, через который ведется торговля с Китаем. А торговля с Китаем сейчас как никогда актуальна)

10) Мать и Дитя (разбор). Развивающаяся сеть медицинских центров, сейчас можно прикупить по хорошей цене. Когда выплаты дивидендов возобновятся, покажет +100 и более %.

11) Селигдар (разбор). Единственный производитель грудного олова и золотодобытчик, который продает всё золото внутри России. Компания развивается, увеличиваются выплаты дивидендов.

12) Русская Аквакультура (разбор). На данный момент импорта лосося почти нет, в России дефицит. Единственным производителем является Русская Аквакультура. Я думаю, что ребята воспользуются этим шансом и отхватят долю рынка.

13) Распадская (разбор). Развивается, ежегодно наращивает добычу. Когда Распадская вернется к выплатам дивидендов, увидим её по 400, а возможно и по 500₽.

14) Московскся Биржа (разбор). В ближайшие годы жду роста количества инвесторов на МосБирже, потому что в России идет повышение уровня финансовой грамотности населения, а брокеры рекламируются везде.

Уровней здесь нет, можете спокойно брать по текущим. А вообще долгосрочному инвестору должно быть без разницы, купит он по 10₽ акцию или по 11₽.

Все! Если бы я сейчас собирал долгосрочный портфель, добавил бы именно эти компании (кроме Газпрома😂).

Олег, PROFIT