$DSKY $RU000A0JXEV5

Реинвестирую дивиденды.

Решил немного докупить акций Детского мира и облигацию от МТС.

Буду увеличивать долю российских акций в портфеле и облигаций тоже.

#детскиймир #облигации

Реинвестирую дивиденды.

Решил немного докупить акций Детского мира и облигацию от МТС.

Буду увеличивать долю российских акций в портфеле и облигаций тоже.

#детскиймир #облигации

🍏Вкус минералки. Боржоми – «падший ангел».

Падшие ангелы – это облигации, кредитный рейтинг которых бы понижен. Обычно происходит что-то плохое, потом облигации распродаются рынком, а затем следует понижение рейтинга. Но бумаги от этого не всегда становятся хуже, а купить их можно дешевле и зафиксировать высокую прибыль. ВВ – время возможностей и рейтинг компании.

Компания занимается выпуском бутилированной воды, наверное все ее знают. Выпуск облигаций всего один.

Проблемы: В апреле компания решила остановить работу заводов Боржоми, были проблемы с получением валютной выручки, санкции. Затем основной акционер передал часть акций правительству Грузии, снизив долю ниже 50 процентов. Счета разблокировали, деятельность возобновилась.

Номинал – 1000 рублей, амортизации нет, то есть можно получить 1000 рублей обратно через 1 год и 3 месяца. Текущая цена 880 рублей, в мае можно было купить по 590 рублей (доходность просто космическая, около 47 процентов !).

Текущая доходность к дате оферты – 19,7 процентов, а это много. Выплаты купона – 2 раза в год по 37,9 рублей (февраль и август).

Считаем доходность: нас ожидает 3 выплаты по 37,9 рублей. Нужно вычесть НКД – 19,6 рублей. + Налог еще. Получается, что заработать с 1 бумаги мы можем 81 рубль за 1 год и 3 месяца. То есть доходность 9,2 процента. Нет… Еще забыли бонус, который мы получил при погашении облигации, а это еще 120 рублей. Тогда доходность будет уже в районе 22,8 процентов. Тогда среднегодовая доходность к дате оферты будет уже в районе 19 процентов, все сходится.

💡- Оферта по облигации – дата, в которую можно погасить номинал облигации. Если условия не устраивают, то погашаем и получаем свою 1000 рублей и спим спокойно. Дата оферты есть не у всех облигаций (читайте внимательно описание).

У данной бумаги оферта 28.02.2024 года. Если компания решит снизить купон в будущем, например до 20 рублей, а вас это не устраивает и вы хотите погасить облигацию и получить ваш номинал (1000 рублей) и купон и выйти из данной бумаги, то для этого нужно написать в чат поддержки своего брокера не позднее чем за один рабочий день окончания даты оферты ( 27.02.2024 г). Нужно будет подписать поручение СМС-кодом и через 4 дня вы получите купоны и номинал облигации (минус налоги и комиссия брокера).

В августе компания выплатила купоны, все хорошо. Есть высокая вероятность, что и далее они будут платить по долгам.

А что с кредитным рейтингом? АКРА – А- умеренно высокий уровень кредитоспособности. ДоходЪ – ВВ – умеренный.

Решил купить 12 шт. Считаю что при такой доходности риск не высокий.

Успешных инвестиций.

@pensioner30 #облигации

Падшие ангелы – это облигации, кредитный рейтинг которых бы понижен. Обычно происходит что-то плохое, потом облигации распродаются рынком, а затем следует понижение рейтинга. Но бумаги от этого не всегда становятся хуже, а купить их можно дешевле и зафиксировать высокую прибыль. ВВ – время возможностей и рейтинг компании.

Компания занимается выпуском бутилированной воды, наверное все ее знают. Выпуск облигаций всего один.

Проблемы: В апреле компания решила остановить работу заводов Боржоми, были проблемы с получением валютной выручки, санкции. Затем основной акционер передал часть акций правительству Грузии, снизив долю ниже 50 процентов. Счета разблокировали, деятельность возобновилась.

Номинал – 1000 рублей, амортизации нет, то есть можно получить 1000 рублей обратно через 1 год и 3 месяца. Текущая цена 880 рублей, в мае можно было купить по 590 рублей (доходность просто космическая, около 47 процентов !).

Текущая доходность к дате оферты – 19,7 процентов, а это много. Выплаты купона – 2 раза в год по 37,9 рублей (февраль и август).

Считаем доходность: нас ожидает 3 выплаты по 37,9 рублей. Нужно вычесть НКД – 19,6 рублей. + Налог еще. Получается, что заработать с 1 бумаги мы можем 81 рубль за 1 год и 3 месяца. То есть доходность 9,2 процента. Нет… Еще забыли бонус, который мы получил при погашении облигации, а это еще 120 рублей. Тогда доходность будет уже в районе 22,8 процентов. Тогда среднегодовая доходность к дате оферты будет уже в районе 19 процентов, все сходится.

💡- Оферта по облигации – дата, в которую можно погасить номинал облигации. Если условия не устраивают, то погашаем и получаем свою 1000 рублей и спим спокойно. Дата оферты есть не у всех облигаций (читайте внимательно описание).

У данной бумаги оферта 28.02.2024 года. Если компания решит снизить купон в будущем, например до 20 рублей, а вас это не устраивает и вы хотите погасить облигацию и получить ваш номинал (1000 рублей) и купон и выйти из данной бумаги, то для этого нужно написать в чат поддержки своего брокера не позднее чем за один рабочий день окончания даты оферты ( 27.02.2024 г). Нужно будет подписать поручение СМС-кодом и через 4 дня вы получите купоны и номинал облигации (минус налоги и комиссия брокера).

В августе компания выплатила купоны, все хорошо. Есть высокая вероятность, что и далее они будут платить по долгам.

А что с кредитным рейтингом? АКРА – А- умеренно высокий уровень кредитоспособности. ДоходЪ – ВВ – умеренный.

Решил купить 12 шт. Считаю что при такой доходности риск не высокий.

Успешных инвестиций.

@pensioner30 #облигации

💡Дюрация.

Дюрация облигаций – это условный срок, за который мы полностью вернем свои вложения в облигации. Чем меньше дюрация, тем быстрее будут возвращаться наши вложения в облигацию.

Эффективный срок учитывает все купонные платежи, выплаченные в разное время, и различные особенности облигации, такие как амортизация или оферта (картинка – пример со свинками).

Дюрация показывает зависимость облигаций от изменения процентных ставок, и это полезно при выборе облигаций. Также дюрация позволяет оценить другие финансовые активы с фиксированными выплатами. Например, банки могут рассчитывать дюрацию кредитов и кредитных портфелей.

Дюрация купонных облигаций меньше времени до погашения, потому что инвестор регулярно получает купонные платежи ( опять же, пример со свинками).

Дюрация дисконтных облигаций равна времени до погашения, потому что по дисконтным облигациям инвесторы не получают купоны. Если купон один и выплачивается при погашении, дюрация также будет равна сроку до погашения.

При прочих равных чем меньше купон по облигации, чем реже его выплачивают или чем больше времени до погашения, тем больше дюрация: инвестор будет дольше возвращать свои деньги. И наоборот: если купонные платежи большие и более частые, а времени до погашения немного, то дюрация будет меньше, потому что инвестор быстрее вернет свои деньги.

Если рыночная цена облигации падает, то ее доходность растет и дюрация уменьшается, потому что инвестор покупает облигацию дешевле и возвращает вложения быстрее. И наоборот: если рыночная цена облигации растет, то ее доходность падает, а дюрация увеличивается, потому что инвестор больше платит за покупку и медленнее возвращает вложенные деньги.

Если купонные платежи по облигациям зафиксированы, то риск для инвесторов заключается в колебаниях цены облигации. Цена облигации и процентные ставки связаны обратной зависимостью: если процентные ставки в экономике растут, то цена ранее выпущенных облигаций падает, и наоборот.

Чем меньше дюрация, тем меньше цена облигации изменится при изменении процентных ставок.

Например, облигация Роснефть 001Р-04. Дата оферты наступает через 5 месяцев. Дюрация – 0,37. Скорее всего за оставшиеся несколько месяцев цена облигации практически не поменяется.

Чем выше дюрация, тем больше вероятность того, что цена облигаций существенно изменится при изменении процентных ставок. Например, облигации М.Видео 001Р-03 . Срок 2,6 года. Дюрация – 2,23.

🍏Выводы:

Чем короче дюрация облигации, тем ниже риски и неопределённость — полезно, если инвестиционная цель близко, на горизонте нескольких месяцев или лет.

Долгая дюрация несёт риски, но это непринципиально для инвестора, который планирует на десятки лет вперёд.

Успешных инвестиции.

@pensioner30

#облигации

Дюрация облигаций – это условный срок, за который мы полностью вернем свои вложения в облигации. Чем меньше дюрация, тем быстрее будут возвращаться наши вложения в облигацию.

Эффективный срок учитывает все купонные платежи, выплаченные в разное время, и различные особенности облигации, такие как амортизация или оферта (картинка – пример со свинками).

Дюрация показывает зависимость облигаций от изменения процентных ставок, и это полезно при выборе облигаций. Также дюрация позволяет оценить другие финансовые активы с фиксированными выплатами. Например, банки могут рассчитывать дюрацию кредитов и кредитных портфелей.

Дюрация купонных облигаций меньше времени до погашения, потому что инвестор регулярно получает купонные платежи ( опять же, пример со свинками).

Дюрация дисконтных облигаций равна времени до погашения, потому что по дисконтным облигациям инвесторы не получают купоны. Если купон один и выплачивается при погашении, дюрация также будет равна сроку до погашения.

При прочих равных чем меньше купон по облигации, чем реже его выплачивают или чем больше времени до погашения, тем больше дюрация: инвестор будет дольше возвращать свои деньги. И наоборот: если купонные платежи большие и более частые, а времени до погашения немного, то дюрация будет меньше, потому что инвестор быстрее вернет свои деньги.

Если рыночная цена облигации падает, то ее доходность растет и дюрация уменьшается, потому что инвестор покупает облигацию дешевле и возвращает вложения быстрее. И наоборот: если рыночная цена облигации растет, то ее доходность падает, а дюрация увеличивается, потому что инвестор больше платит за покупку и медленнее возвращает вложенные деньги.

Если купонные платежи по облигациям зафиксированы, то риск для инвесторов заключается в колебаниях цены облигации. Цена облигации и процентные ставки связаны обратной зависимостью: если процентные ставки в экономике растут, то цена ранее выпущенных облигаций падает, и наоборот.

Чем меньше дюрация, тем меньше цена облигации изменится при изменении процентных ставок.

Например, облигация Роснефть 001Р-04. Дата оферты наступает через 5 месяцев. Дюрация – 0,37. Скорее всего за оставшиеся несколько месяцев цена облигации практически не поменяется.

Чем выше дюрация, тем больше вероятность того, что цена облигаций существенно изменится при изменении процентных ставок. Например, облигации М.Видео 001Р-03 . Срок 2,6 года. Дюрация – 2,23.

🍏Выводы:

Чем короче дюрация облигации, тем ниже риски и неопределённость — полезно, если инвестиционная цель близко, на горизонте нескольких месяцев или лет.

Долгая дюрация несёт риски, но это непринципиально для инвестора, который планирует на десятки лет вперёд.

Успешных инвестиции.

@pensioner30

#облигации

🎄Доля нерезидентов в ОФЗ уменьшилась на 13%, или на ₽563 млрд. И практически на такую же сумму, ₽562 млрд, Минфин погасил ОФЗ в последнем квартале прошлого года. 🤷♂️

А могут ли нерезиденты вывести деньги?

Bloomberg обнаружил лазейку, чтобы выводить средства из России.

- с марта по ноябрь прошлого года 6 казахстанских брокеров приобрели с большим дисконтом ОФЗ на ₽641 млрд.

- регистрация долга в Казахстанской клиринговой палате позволила покупателям их получать купоны.

- объем зарегистрированных в их системе ОФЗ, а также евробондов Минфина, за 8 месяцев прошлого года вырос аж в 100 раз, о чем заявил Центральный депозитарий Казахстана.

🎄Кто клиенты этих брокеров?

48,7% — резиденты Казахстана, 41,4% — России, остальные — ОАЭ и Словакии.

То есть в принципе это может быть вполне рабочей схемой по выходу недружественных нерезидентов из российских ОФЗ через дружественную нам страну.

#облигации #офз

А могут ли нерезиденты вывести деньги?

Bloomberg обнаружил лазейку, чтобы выводить средства из России.

- с марта по ноябрь прошлого года 6 казахстанских брокеров приобрели с большим дисконтом ОФЗ на ₽641 млрд.

- регистрация долга в Казахстанской клиринговой палате позволила покупателям их получать купоны.

- объем зарегистрированных в их системе ОФЗ, а также евробондов Минфина, за 8 месяцев прошлого года вырос аж в 100 раз, о чем заявил Центральный депозитарий Казахстана.

🎄Кто клиенты этих брокеров?

48,7% — резиденты Казахстана, 41,4% — России, остальные — ОАЭ и Словакии.

То есть в принципе это может быть вполне рабочей схемой по выходу недружественных нерезидентов из российских ОФЗ через дружественную нам страну.

#облигации #офз

💡Как происходит погашение облигации?

Как не пропустить дату оферты?

Для погашения облигации инвестору не нужно предпринимать каких-то особых действий — достаточно не продавать ее до указанного срока. В течение 2 рабочих дней после срока погашения эмитент облигации перечислит деньги в депозитарий.

В течение еще 7 рабочих дней их зачислят на ваш брокерский счет.

Комиссию брокеру за погашение облигации по сроку платить не нужно. #облигации

💡Что такое оферта облигации? Как погасить облигацию в дату оферты?

Оферта по облигации — это дата, в которую можно досрочно погасить номинал облигации.

Если изменились условия по облигации и они вас не устраивают, то погасить облигацию по номиналу вы можете в дату оферты.

Дата оферты есть не у всех облигаций.

#оферта

💡Как не пропустить дату оферты?

Заходим в приложение Тинькофф Инвестиции - Что купить - Календарь инвестора - Выбираем Мои бумаги и Погашения. В календаре будут отображаться облигации, которые скоро ждёт погашение или оферта ( те что есть в вашем портфеле). Если сдвинуть сообщение об оферте влево, то появляется колокольчик - можно поставить напоминание, чтобы не забыть ( за неделю, за день, в день события).

Так же можно зайти в Уведомления и в Событиях в календаре инвестора посмотреть ближайшие события.

Напоминания можно настроить по купонам, дивидендам, отчетам и т.д. Удобно, если боитесь что-то забыть.

Знал про эту функцию давно, но не пользовался. Вчера поставил напоминание по всем облигациям с датой оферты на год вперёд.

В апреле ожидается оферта по ГТЛК 4, М.Видео 1. $RU000A0JXPG2

Август - ЖКХ Якутии. $RU000A100PB0

Октябрь - Вис Финанс. $RU000A102952

Ноябрь - Биннофарм. $RU000A1043Z7

Февраль 24 - Боржоми. $RU000A102SK1

🍏Что необходимо сделать, чтобы предъявить облигацию к оферте:

- Написать в чат службы поддержки не позднее, чем за один рабочий день до окончания приема поручений эмитентом облигации. Поэтому лучше ставить напоминание заранее ( хотя бы за 1 день).

- Подписать поручение на участие в оферте СМС-кодом — само поручение составит и пришлет в чат сотрудник поддержки.

Номинал и купонный доход по облигациям начислят в течение 4 рабочих дней. За участие в оферте спишут комиссию как за обычную сделку в соответствии с вашим тарифом.

- В редких случаях заявление на участие в оферте можно подать только на бумаге через депозитарий Тинькофф, а за такое заявление может взиматься комиссия — об этом вас предупредит поддержка, когда вы напишете в чат для досрочного погашения облигации.

💡В таком случае это лучше делать сильно заранее, но думаю что в 99 процентов случаев это нас не касается.

Пользуетесь календарём инвестора? Используете напоминания?

Если было полезно, то поддержите 👍

Спасибо за внимание. Успешных инвестиций.

Как не пропустить дату оферты?

Для погашения облигации инвестору не нужно предпринимать каких-то особых действий — достаточно не продавать ее до указанного срока. В течение 2 рабочих дней после срока погашения эмитент облигации перечислит деньги в депозитарий.

В течение еще 7 рабочих дней их зачислят на ваш брокерский счет.

Комиссию брокеру за погашение облигации по сроку платить не нужно. #облигации

💡Что такое оферта облигации? Как погасить облигацию в дату оферты?

Оферта по облигации — это дата, в которую можно досрочно погасить номинал облигации.

Если изменились условия по облигации и они вас не устраивают, то погасить облигацию по номиналу вы можете в дату оферты.

Дата оферты есть не у всех облигаций.

#оферта

💡Как не пропустить дату оферты?

Заходим в приложение Тинькофф Инвестиции - Что купить - Календарь инвестора - Выбираем Мои бумаги и Погашения. В календаре будут отображаться облигации, которые скоро ждёт погашение или оферта ( те что есть в вашем портфеле). Если сдвинуть сообщение об оферте влево, то появляется колокольчик - можно поставить напоминание, чтобы не забыть ( за неделю, за день, в день события).

Так же можно зайти в Уведомления и в Событиях в календаре инвестора посмотреть ближайшие события.

Напоминания можно настроить по купонам, дивидендам, отчетам и т.д. Удобно, если боитесь что-то забыть.

Знал про эту функцию давно, но не пользовался. Вчера поставил напоминание по всем облигациям с датой оферты на год вперёд.

В апреле ожидается оферта по ГТЛК 4, М.Видео 1. $RU000A0JXPG2

Август - ЖКХ Якутии. $RU000A100PB0

Октябрь - Вис Финанс. $RU000A102952

Ноябрь - Биннофарм. $RU000A1043Z7

Февраль 24 - Боржоми. $RU000A102SK1

🍏Что необходимо сделать, чтобы предъявить облигацию к оферте:

- Написать в чат службы поддержки не позднее, чем за один рабочий день до окончания приема поручений эмитентом облигации. Поэтому лучше ставить напоминание заранее ( хотя бы за 1 день).

- Подписать поручение на участие в оферте СМС-кодом — само поручение составит и пришлет в чат сотрудник поддержки.

Номинал и купонный доход по облигациям начислят в течение 4 рабочих дней. За участие в оферте спишут комиссию как за обычную сделку в соответствии с вашим тарифом.

- В редких случаях заявление на участие в оферте можно подать только на бумаге через депозитарий Тинькофф, а за такое заявление может взиматься комиссия — об этом вас предупредит поддержка, когда вы напишете в чат для досрочного погашения облигации.

💡В таком случае это лучше делать сильно заранее, но думаю что в 99 процентов случаев это нас не касается.

Пользуетесь календарём инвестора? Используете напоминания?

Если было полезно, то поддержите 👍

Спасибо за внимание. Успешных инвестиций.

{kind=link}

Новости про #облигации

💡 Селигдар в конце марта откроет книгу заявок на золотые бонды серии GOLD01. Объем — ₽3 млрд. Ориентир по купону – 5,5% годовых $SELG

💡Неквалам могут разрешить покупать облигации до рейтинга "А" без тестирования.

💡 Балтийский лизинг в конце марта - начале апреля соберет заявки на выпуск серии БО-П07. Объем — ₽3 млрд. Срок — 3 года. Ориентир ставки 1-го купона — 11-11,4% годовых $RU000A103M10

💡 Совкомфлот 23 марта откроет книгу заявок на юаневые бонды серии 001Р-01. Объем — ¥2 млрд. Срок — 3 года. Ориентир по купону — 5,25% годовых. $FLOT

Прибыль Совкомфлота по МСФО в 2022 г. увеличилась в 10 раз, до $385 млн

💡 ФосАгро хочет рефинансировать выпуск евробондов на $500 млн с погашением в 2023 году. Один из рассматриваемых вариантов — размещение облигаций в юанях. $PHOR

💡 Держатели облигаций Credit Suisse потеряют $17 млрд после его поглощения UBS. Речь идет о полном списании номинальной стоимости всех дополнительных облигаций первого уровня (Additional Tier 1).

💡 Селигдар в конце марта откроет книгу заявок на золотые бонды серии GOLD01. Объем — ₽3 млрд. Ориентир по купону – 5,5% годовых $SELG

💡Неквалам могут разрешить покупать облигации до рейтинга "А" без тестирования.

💡 Балтийский лизинг в конце марта - начале апреля соберет заявки на выпуск серии БО-П07. Объем — ₽3 млрд. Срок — 3 года. Ориентир ставки 1-го купона — 11-11,4% годовых $RU000A103M10

💡 Совкомфлот 23 марта откроет книгу заявок на юаневые бонды серии 001Р-01. Объем — ¥2 млрд. Срок — 3 года. Ориентир по купону — 5,25% годовых. $FLOT

Прибыль Совкомфлота по МСФО в 2022 г. увеличилась в 10 раз, до $385 млн

💡 ФосАгро хочет рефинансировать выпуск евробондов на $500 млн с погашением в 2023 году. Один из рассматриваемых вариантов — размещение облигаций в юанях. $PHOR

💡 Держатели облигаций Credit Suisse потеряют $17 млрд после его поглощения UBS. Речь идет о полном списании номинальной стоимости всех дополнительных облигаций первого уровня (Additional Tier 1).

💡 Строительная отрасль одна из тех, кого вечно спасают и поддерживают.

Стоит ли сейчас инвестировать в бетон?

Пузырь на рынке недвижимости надувается, но как мы знаем "деревья не растут до небес".

- ЦБ сообщает, что средняя ставка по ипотеке на новостройки по ДДУ в России выросла с 4,82% в январе до 5,21% в феврале 2023 года. Рост ставки объясняется сокращением выдачи ипотек на новостройки «по экстремально низким ставкам в рамках программ с застройщиками на фоне введенных Центробанком ограничений.

- Программы поддержки могут свернуть, бюджет не безграничный.

- Даже Циан показывает хорошую отчётность, но почему? Хорошая отчётность ЦИАН — это последствия кризисных явлений, когда много собственников продавали свои квартиры. Причины вы знаете. Но... Рынок насыщается жильём, много строится нового, но откуда брать новые деньги ( Лебовски!). Заработные платы растут больше на бумаге, чем по факту. $CIAN

- Уже наблюдается падение спроса на арендное жильё в Москве и других городах. Продавцы вынуждены сдавать жильё дешевле. Возможно следом должны снизиться цены на кв. метры.

- Информация из статьи журнала Форбс.

🍎Рекордно высокая доля ипотеки в сделках с новостройками — 82%. Но уровень просрочки кредитов низкий - 0,5 %. Для полноценного пузыря надо хотя бы 2 процента. Так что пока ждём)

🍎Ипотека от застройщиков со ставками ниже 1%, с которой Центробанк начал непримиримую войну.

🍎Отсутствие большого числа просрочек в моменте не означает, что их не будет в дальнейшем — Доходы заемщиков постоянно снижаются. «Обеднение населения, несомненно, вредит всей экономике, включая рынок недвижимости».

Пессимисты склонны считать, что ипотечный пузырь уже существует — именно из-за низких доходов населения. Я пожалуй поддержу пессимистов)

🍎Вторичка дешевеет, милорд.

Московская «вторичка» за год потеряла в цене: по данным «Домклик», снижение составило 1%, квадратный метр. «Текущая разница между первичным и вторичным рынками во многом связана с ипотечными программами и более низкими ставками на «первичке».

Вторичный рынок с его объемом предложения и дисконтами уже угрожает новостройкам и может спровоцировать падение цен, то есть выступит в той же роли, что и залоговые квартиры в США в 2007-2009 годах.

Понятно, что государство не заинтересовано в обрушении рынка недвижимости, ведь это большое количество рабочих мест и значительная часть ВВП... Но к данному рынку стоит отнестись внимательно и точно не стоит впадать в эйфорию от отчета Эталона. Хотя там чистая прибыль выросла:

Выручка — 80,556 млрд руб. (-7,5% год к году);

EBITDA — 16,484 млрд руб. (-7,8%);

Чистая прибыль — 13,001 млрд руб. (+332%).

При этом денежный поток от операционной деятельности остался в отрицательной зоне и уменьшился более чем в 2 раза. $ETLN

...

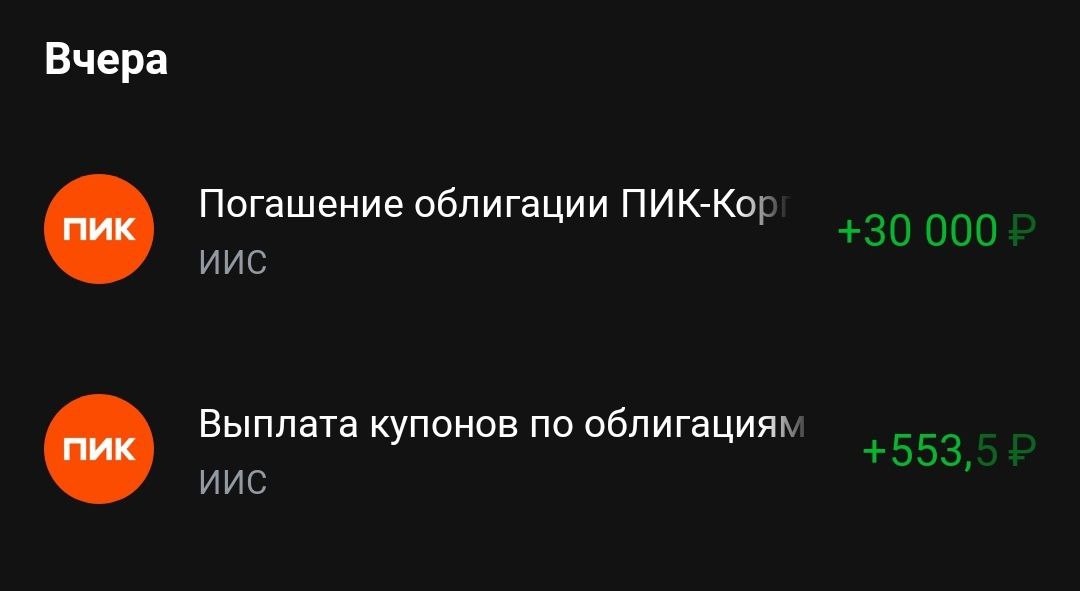

🍏На мой взгляд более безопасно держать облигации застройщиков, а не акции.

#облигации

Большинство застройщиков сейчас не платят дивиденды, при этом доходность по облигациям интересная.

Вчера как раз прошло погашение облигаций Пик выпуск 3. Их я держал в портфеле около 2х лет.

Интерес могут представлять так же облигации ПИК, Эталон ( выпуск 3 и 002р -01) , Самолёт ( 11 и 12 выпуски) .

Из застройщиков держу в основном ПИК и Самолёт, но думаю что и Эталон можно добавить в портфель.

Если интересно, то могу разобрать подробнее эту тему ( облигации застройщиков).

Успешных инвестиций. 👍

Стоит ли сейчас инвестировать в бетон?

Пузырь на рынке недвижимости надувается, но как мы знаем "деревья не растут до небес".

- ЦБ сообщает, что средняя ставка по ипотеке на новостройки по ДДУ в России выросла с 4,82% в январе до 5,21% в феврале 2023 года. Рост ставки объясняется сокращением выдачи ипотек на новостройки «по экстремально низким ставкам в рамках программ с застройщиками на фоне введенных Центробанком ограничений.

- Программы поддержки могут свернуть, бюджет не безграничный.

- Даже Циан показывает хорошую отчётность, но почему? Хорошая отчётность ЦИАН — это последствия кризисных явлений, когда много собственников продавали свои квартиры. Причины вы знаете. Но... Рынок насыщается жильём, много строится нового, но откуда брать новые деньги ( Лебовски!). Заработные платы растут больше на бумаге, чем по факту. $CIAN

- Уже наблюдается падение спроса на арендное жильё в Москве и других городах. Продавцы вынуждены сдавать жильё дешевле. Возможно следом должны снизиться цены на кв. метры.

- Информация из статьи журнала Форбс.

🍎Рекордно высокая доля ипотеки в сделках с новостройками — 82%. Но уровень просрочки кредитов низкий - 0,5 %. Для полноценного пузыря надо хотя бы 2 процента. Так что пока ждём)

🍎Ипотека от застройщиков со ставками ниже 1%, с которой Центробанк начал непримиримую войну.

🍎Отсутствие большого числа просрочек в моменте не означает, что их не будет в дальнейшем — Доходы заемщиков постоянно снижаются. «Обеднение населения, несомненно, вредит всей экономике, включая рынок недвижимости».

Пессимисты склонны считать, что ипотечный пузырь уже существует — именно из-за низких доходов населения. Я пожалуй поддержу пессимистов)

🍎Вторичка дешевеет, милорд.

Московская «вторичка» за год потеряла в цене: по данным «Домклик», снижение составило 1%, квадратный метр. «Текущая разница между первичным и вторичным рынками во многом связана с ипотечными программами и более низкими ставками на «первичке».

Вторичный рынок с его объемом предложения и дисконтами уже угрожает новостройкам и может спровоцировать падение цен, то есть выступит в той же роли, что и залоговые квартиры в США в 2007-2009 годах.

Понятно, что государство не заинтересовано в обрушении рынка недвижимости, ведь это большое количество рабочих мест и значительная часть ВВП... Но к данному рынку стоит отнестись внимательно и точно не стоит впадать в эйфорию от отчета Эталона. Хотя там чистая прибыль выросла:

Выручка — 80,556 млрд руб. (-7,5% год к году);

EBITDA — 16,484 млрд руб. (-7,8%);

Чистая прибыль — 13,001 млрд руб. (+332%).

При этом денежный поток от операционной деятельности остался в отрицательной зоне и уменьшился более чем в 2 раза. $ETLN

...

🍏На мой взгляд более безопасно держать облигации застройщиков, а не акции.

#облигации

Большинство застройщиков сейчас не платят дивиденды, при этом доходность по облигациям интересная.

Вчера как раз прошло погашение облигаций Пик выпуск 3. Их я держал в портфеле около 2х лет.

Интерес могут представлять так же облигации ПИК, Эталон ( выпуск 3 и 002р -01) , Самолёт ( 11 и 12 выпуски) .

Из застройщиков держу в основном ПИК и Самолёт, но думаю что и Эталон можно добавить в портфель.

Если интересно, то могу разобрать подробнее эту тему ( облигации застройщиков).

Успешных инвестиций. 👍

{kind=link}

🍎Еврооблигации Альфа 2030. $XS2063279959

Пришли дивиденды в рублях. Купон 29,7 долларов или 2429 р. Курс почти 80 р 👍

Доходность к колл-опциону 31 процент.

🍏Колл-опцион (возможность досрочного погашения облигаций) предоставляет эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. То есть эмитент может погасить, а может и нет.

Дата: 15.04.2025.

Текущая цена 665, номинал 1000 доллар.

Впереди ещё 4 купона по 29,7 долларов. То есть с одной бумаги можно заработать 453 доллара, или 68 процентов за 2 года. Это всё при учёте, что облигация будет погашена по 1000 долларов. Доходность среднегодовая около 30 процентов.

🍎Эксперт РА подтвердило кредитный рейтинг по Национальной российской рейтинговой шкале эмитента «Альфа-Банк» на уровне «ruAA+», прогноз «стабильный».

Но... Есть но. Всегда есть но.

🍎Это суборд... Сноуборд? Нет.

#облигации

Субординированные облигации — эмиссионные ценные бумаги, выпуск которых вправе осуществлять исключительно кредитные организации (банки).

- срок погашения субординированной - пять лет или не установлен;

- владелец не может предъявлять требование о её погашении и досрочной уплате процентов в течение первых пяти лет;

- в случае банкротства кредитной организации требования по субординированной облигации удовлетворяются после требований всех иных кредиторов.

То есть права ограничены.

Бумага является необеспеченной купонной бездокументарной облигацией.

По данным бумагам есть такой момент, что могут перестать платит купоны или даже "простить" - списать облигацию, если произойдет некое событие. Например коэффициент достаточности капитала заемщика будет менее 2х процентов. Или это может быть связано с действиями ЦБ.

Событие маловероятное, но возможное. Текущее значение около 14 процентов.

🍎ВТБ например смог... И отменил выплаты по субордам, они и сложились почти пополам. С 10 до 5,7 млн рублей. Всё это на фоне рекордных убытков банка, но есть шанс что выплаты будут восстановлены. По этим бумагам недавно были достаточно большие объёмы на покупку. $RU000A1034P7

То есть риски есть, причём даже у крупных банков. Тот же ВТБ... Так что за такую доходность придётся платить риском потерять купоны и даже номинал. Держу 1 шт всего, хотел даже увеличить позицию, но сегодня призадумался стоит ли оно того.

Возможно лучше вложиться в более надёжные бумаги: Газпром 2027, Пик выпуск 5... Там конечно доходности и риски значительно ниже.

$RU000A1056U0 $RU000A105146

Успешных инвестиций.

Пришли дивиденды в рублях. Купон 29,7 долларов или 2429 р. Курс почти 80 р 👍

Доходность к колл-опциону 31 процент.

🍏Колл-опцион (возможность досрочного погашения облигаций) предоставляет эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. То есть эмитент может погасить, а может и нет.

Дата: 15.04.2025.

Текущая цена 665, номинал 1000 доллар.

Впереди ещё 4 купона по 29,7 долларов. То есть с одной бумаги можно заработать 453 доллара, или 68 процентов за 2 года. Это всё при учёте, что облигация будет погашена по 1000 долларов. Доходность среднегодовая около 30 процентов.

🍎Эксперт РА подтвердило кредитный рейтинг по Национальной российской рейтинговой шкале эмитента «Альфа-Банк» на уровне «ruAA+», прогноз «стабильный».

Но... Есть но. Всегда есть но.

🍎Это суборд... Сноуборд? Нет.

#облигации

Субординированные облигации — эмиссионные ценные бумаги, выпуск которых вправе осуществлять исключительно кредитные организации (банки).

- срок погашения субординированной - пять лет или не установлен;

- владелец не может предъявлять требование о её погашении и досрочной уплате процентов в течение первых пяти лет;

- в случае банкротства кредитной организации требования по субординированной облигации удовлетворяются после требований всех иных кредиторов.

То есть права ограничены.

Бумага является необеспеченной купонной бездокументарной облигацией.

По данным бумагам есть такой момент, что могут перестать платит купоны или даже "простить" - списать облигацию, если произойдет некое событие. Например коэффициент достаточности капитала заемщика будет менее 2х процентов. Или это может быть связано с действиями ЦБ.

Событие маловероятное, но возможное. Текущее значение около 14 процентов.

🍎ВТБ например смог... И отменил выплаты по субордам, они и сложились почти пополам. С 10 до 5,7 млн рублей. Всё это на фоне рекордных убытков банка, но есть шанс что выплаты будут восстановлены. По этим бумагам недавно были достаточно большие объёмы на покупку. $RU000A1034P7

То есть риски есть, причём даже у крупных банков. Тот же ВТБ... Так что за такую доходность придётся платить риском потерять купоны и даже номинал. Держу 1 шт всего, хотел даже увеличить позицию, но сегодня призадумался стоит ли оно того.

Возможно лучше вложиться в более надёжные бумаги: Газпром 2027, Пик выпуск 5... Там конечно доходности и риски значительно ниже.

$RU000A1056U0 $RU000A105146

Успешных инвестиций.

{kind=link}

💡Дано: портфель облигаций.

Задача: докупить облигации, чтобы распределить купонный доход более равномерно в течение года.

🍏Облигации, выпуски.

Выпуск, срок, доходность к погашению или оферте.

АФК 24 (2,7 г) - 24,9 р. Доходность 10,5 %.

АФК 14 (2,11 г) - 26,1 р. Доходность 10,9 %.

ГТЛК 7 (3,8 л) - 29,1 р. Дох - 12,3 .

М.видео 3 (2,2 г) - 30,7 р. Дох. 12,9.

Самолёт 11. 1год 9 мес. 63 р. 12,6%.

Сегежа 002р 5. 14 лет. 53 р. 11,2%.

Селигдар 1. 2,5 г. 53 р. 10,2 %.

Всего 70 шт. По 10 шт каждого вида.

Из них 28% - АФК. Слишком большой процент, думаю что лучше стремиться к 10 процентам на одну компанию.

По месяцам:

Янв. АФК 14 - 26,1 р. ГТЛК 7- 29,1 р.

М.видео 3 - 30,7 р.

Февр. Самолёт 11 - 63 р. Сегежа 002р 5 - 53 р.

Март. АФК 24 - 24,9 р.

Апр. АФК 14 - 26,1 р. ГТЛК 7 - 29,1 р.

М.видео 3 - 30,7 р.

Май. Селигдар 1 - 53 р.

Июнь. АФК 24 - 24,9 р.

Июль. АФК 14 - 26,1 р. ГТЛК 7 - 29,1 р. М.видео 3 - 30,7 р.

Авг. Самолёт 11 - 63 р. Сегежа 002р 5 - 53 р.

Сент . АФК 24 - 24,9 р.

Окт. АФК 14 - 26,1 р. ГТЛК 7 - 29,1 р.

М.видео 3 - 30,7 р.

Нояб. Селигдар 1 - 53 р.

Дек. АФК 24 - 24,9 р.

Наибольшая купонная доходность: январь, февраль, апрель, июль, август, октябрь.

Слабые месяцы - март, май, июнь, сент, ноябрь, дек.

🍏Можно добавить:

Казахстан 11 - 7 лет - доходность к погашению 11,3 %. Купоны в сентябре и марте.

Но... по иностранным акциям движения неприятные есть в Казахстане, но думаю что облигаций это не коснётся. Опять же риск немного выше - доходность выше, чем по обычным ОФЗ. #офз $RU000A101RZ3

Почта России. 4 года 4 мес. Доходность к оферте - 10,3. Купоны в сентябре и марте.

Аэрофлот 1. 3 года. Доходность к погашению 10,3 %. Купоны в сентябре и марте, июне и декабре. Долги берёт на себя государство и будет платить сколько понадобиться. Это же касается Почты РФ, РЖД. Вряд ли здесь будут сюрпризы - государство поддержит. $RU000A103943

🍎Остаётся май и ноябрь:

М.видео 2 - 1 год 3 мес - 13,6 % к погашению. Выплаты: февр, май, авг, ноябрь.

Можно добавить ещё Сегежа выпуск 1.

Но выпуски Сегежи и М.Видео уже есть.

Тогда:

МТС 14 выпуск, но там доходность не очень высокая.

С более высокой доходностью - Эталон 1.

Европлан выпуск 1 с амортизацией. Доходность к погашению в районе 10,6 процентов.

Можно найти подходящие выпуски в календаре инвестора, если вы пользуетесь приложением Тинькофф Инвестиции.

Что купить - календарь инвестора - Купоны. Выбираем временной отрезок : например 1 мая - 1 июня. Смотрим какие выпуски в это время платят купоны и выбираем выпуск с нужной доходностью и уровнем риска.

Хорошего дня. Успешных инвестиций и с днём Победы!

#облигации

@pensioner30

Задача: докупить облигации, чтобы распределить купонный доход более равномерно в течение года.

🍏Облигации, выпуски.

Выпуск, срок, доходность к погашению или оферте.

АФК 24 (2,7 г) - 24,9 р. Доходность 10,5 %.

АФК 14 (2,11 г) - 26,1 р. Доходность 10,9 %.

ГТЛК 7 (3,8 л) - 29,1 р. Дох - 12,3 .

М.видео 3 (2,2 г) - 30,7 р. Дох. 12,9.

Самолёт 11. 1год 9 мес. 63 р. 12,6%.

Сегежа 002р 5. 14 лет. 53 р. 11,2%.

Селигдар 1. 2,5 г. 53 р. 10,2 %.

Всего 70 шт. По 10 шт каждого вида.

Из них 28% - АФК. Слишком большой процент, думаю что лучше стремиться к 10 процентам на одну компанию.

По месяцам:

Янв. АФК 14 - 26,1 р. ГТЛК 7- 29,1 р.

М.видео 3 - 30,7 р.

Февр. Самолёт 11 - 63 р. Сегежа 002р 5 - 53 р.

Март. АФК 24 - 24,9 р.

Апр. АФК 14 - 26,1 р. ГТЛК 7 - 29,1 р.

М.видео 3 - 30,7 р.

Май. Селигдар 1 - 53 р.

Июнь. АФК 24 - 24,9 р.

Июль. АФК 14 - 26,1 р. ГТЛК 7 - 29,1 р. М.видео 3 - 30,7 р.

Авг. Самолёт 11 - 63 р. Сегежа 002р 5 - 53 р.

Сент . АФК 24 - 24,9 р.

Окт. АФК 14 - 26,1 р. ГТЛК 7 - 29,1 р.

М.видео 3 - 30,7 р.

Нояб. Селигдар 1 - 53 р.

Дек. АФК 24 - 24,9 р.

Наибольшая купонная доходность: январь, февраль, апрель, июль, август, октябрь.

Слабые месяцы - март, май, июнь, сент, ноябрь, дек.

🍏Можно добавить:

Казахстан 11 - 7 лет - доходность к погашению 11,3 %. Купоны в сентябре и марте.

Но... по иностранным акциям движения неприятные есть в Казахстане, но думаю что облигаций это не коснётся. Опять же риск немного выше - доходность выше, чем по обычным ОФЗ. #офз $RU000A101RZ3

Почта России. 4 года 4 мес. Доходность к оферте - 10,3. Купоны в сентябре и марте.

Аэрофлот 1. 3 года. Доходность к погашению 10,3 %. Купоны в сентябре и марте, июне и декабре. Долги берёт на себя государство и будет платить сколько понадобиться. Это же касается Почты РФ, РЖД. Вряд ли здесь будут сюрпризы - государство поддержит. $RU000A103943

🍎Остаётся май и ноябрь:

М.видео 2 - 1 год 3 мес - 13,6 % к погашению. Выплаты: февр, май, авг, ноябрь.

Можно добавить ещё Сегежа выпуск 1.

Но выпуски Сегежи и М.Видео уже есть.

Тогда:

МТС 14 выпуск, но там доходность не очень высокая.

С более высокой доходностью - Эталон 1.

Европлан выпуск 1 с амортизацией. Доходность к погашению в районе 10,6 процентов.

Можно найти подходящие выпуски в календаре инвестора, если вы пользуетесь приложением Тинькофф Инвестиции.

Что купить - календарь инвестора - Купоны. Выбираем временной отрезок : например 1 мая - 1 июня. Смотрим какие выпуски в это время платят купоны и выбираем выпуск с нужной доходностью и уровнем риска.

Хорошего дня. Успешных инвестиций и с днём Победы!

#облигации

@pensioner30

💡Делимобиль. Облигации. Новое размещение.

Заявку нужно подать до 23 мая, хотя никто не мешает купить их после. Купонная доходность в районе 13 процентов. 👍

Срок: 3 года

Минимальная сумма: 10 000 рублей

Периодичность выплаты купона: 4 раза в год

Без амортизации и оферты. Чем проще, тем лучше.

Рейтинг эмитента: А+ (RU) / Стабильный от АКРА

+ Компания - лидер рынка. Первое место по числу поездок в Москве в 2022 году и имеет самое большое количество филиалов в регионах.

+ EBITDA + 38 процентов за 22 год, выручка +22 процента в 22 году. Прибыли нет, пока в убытке, но он сокращается. Компания тратит деньги на расширение бизнеса.

+ Чистая прибыль компании по РСБУ в 1 квартале составила 168.36 млн руб.

+ Есть бонусы за участие в первичном размещении облигаций, но это скорее всего не для всех... Количество призов-бонусов ограничено.

+ У компании уже есть один выпуск и он неплохо торгуется, дороже 1000 р. Купонная доходность там в районе 13 процентов, а доходность к погашению 12,2 процента. Возможно и этот выпуск станет немного дороже.

🍎Минусы:

- Рост стоимости автомобилей, обслуживания, зап частей.

- Снижение покупательной способности населения. Какой каршеринг, когда дешевле на метро или автобусе?

- Конкуренция в лице того же Яндекса.

- В прошлый раз компания не смогла собрать 3 млрд рублей, собрали в 4 раза меньше. Крупные игроки не заинтересовались бумагой.

Как говорят некоторые специалисты : уровень риска не соответствует уровню доходности.

- Долгосрочные обязательства Каршеринг Руссия согласно отчетности РСБУ достигли уровня 5.52 млрд руб. Краткосрочные обязательства равны 12.23 млрд руб. Суммарный долг около 17,7 млрд. Показатель Долг/EBITDA - 4,6 , что достаточно много.

Вывод: к данному размещению нужно относится как к ВДО, чем оно и является. Почти вся прибыль уходит на выплату долгов, но при этом компания развивается. Купонная доходность неплохая.

Думаю что можно поучаствовать или купить позже на небольшой процент от портфеля облигаций.

#облигации #делимобиль

Заявку нужно подать до 23 мая, хотя никто не мешает купить их после. Купонная доходность в районе 13 процентов. 👍

Срок: 3 года

Минимальная сумма: 10 000 рублей

Периодичность выплаты купона: 4 раза в год

Без амортизации и оферты. Чем проще, тем лучше.

Рейтинг эмитента: А+ (RU) / Стабильный от АКРА

+ Компания - лидер рынка. Первое место по числу поездок в Москве в 2022 году и имеет самое большое количество филиалов в регионах.

+ EBITDA + 38 процентов за 22 год, выручка +22 процента в 22 году. Прибыли нет, пока в убытке, но он сокращается. Компания тратит деньги на расширение бизнеса.

+ Чистая прибыль компании по РСБУ в 1 квартале составила 168.36 млн руб.

+ Есть бонусы за участие в первичном размещении облигаций, но это скорее всего не для всех... Количество призов-бонусов ограничено.

+ У компании уже есть один выпуск и он неплохо торгуется, дороже 1000 р. Купонная доходность там в районе 13 процентов, а доходность к погашению 12,2 процента. Возможно и этот выпуск станет немного дороже.

🍎Минусы:

- Рост стоимости автомобилей, обслуживания, зап частей.

- Снижение покупательной способности населения. Какой каршеринг, когда дешевле на метро или автобусе?

- Конкуренция в лице того же Яндекса.

- В прошлый раз компания не смогла собрать 3 млрд рублей, собрали в 4 раза меньше. Крупные игроки не заинтересовались бумагой.

Как говорят некоторые специалисты : уровень риска не соответствует уровню доходности.

- Долгосрочные обязательства Каршеринг Руссия согласно отчетности РСБУ достигли уровня 5.52 млрд руб. Краткосрочные обязательства равны 12.23 млрд руб. Суммарный долг около 17,7 млрд. Показатель Долг/EBITDA - 4,6 , что достаточно много.

Вывод: к данному размещению нужно относится как к ВДО, чем оно и является. Почти вся прибыль уходит на выплату долгов, но при этом компания развивается. Купонная доходность неплохая.

Думаю что можно поучаствовать или купить позже на небольшой процент от портфеля облигаций.

#облигации #делимобиль

{kind=link}

Forwarded from Новости. 30-летний пенсионер

💡 Дефицит бюджета в I квартале 2023 года оказался на 314 млрд меньше предварительной оценки, — Минфин России

Реально число составило чуть больше 2 трлн рублей, при прогнозе в 2,4 трлн. Оценка доходов существенно не изменилась.

💡 Путин подписал указ об обязательном размещении замещающих облигаций в срок до 1 января 2024 года, — Интерфакс

#облигации

💡 Micron может потерять более 10% выручки из-за запрета продукции в Китае, — MW

Аналитики агентства отмечают, что около 11% выручки компании приходится на Китай, а с учетом облачных продуктов и сервисных услуг — более 20%. $MU

💡 К концу 2026 года индекс Мосбиржи может вырасти на 52%, а с учетом дивидендов — на 108%, — аналитики SberCIB

$TMOS #новости

Реально число составило чуть больше 2 трлн рублей, при прогнозе в 2,4 трлн. Оценка доходов существенно не изменилась.

💡 Путин подписал указ об обязательном размещении замещающих облигаций в срок до 1 января 2024 года, — Интерфакс

#облигации

💡 Micron может потерять более 10% выручки из-за запрета продукции в Китае, — MW

Аналитики агентства отмечают, что около 11% выручки компании приходится на Китай, а с учетом облачных продуктов и сервисных услуг — более 20%. $MU

💡 К концу 2026 года индекс Мосбиржи может вырасти на 52%, а с учетом дивидендов — на 108%, — аналитики SberCIB

$TMOS #новости

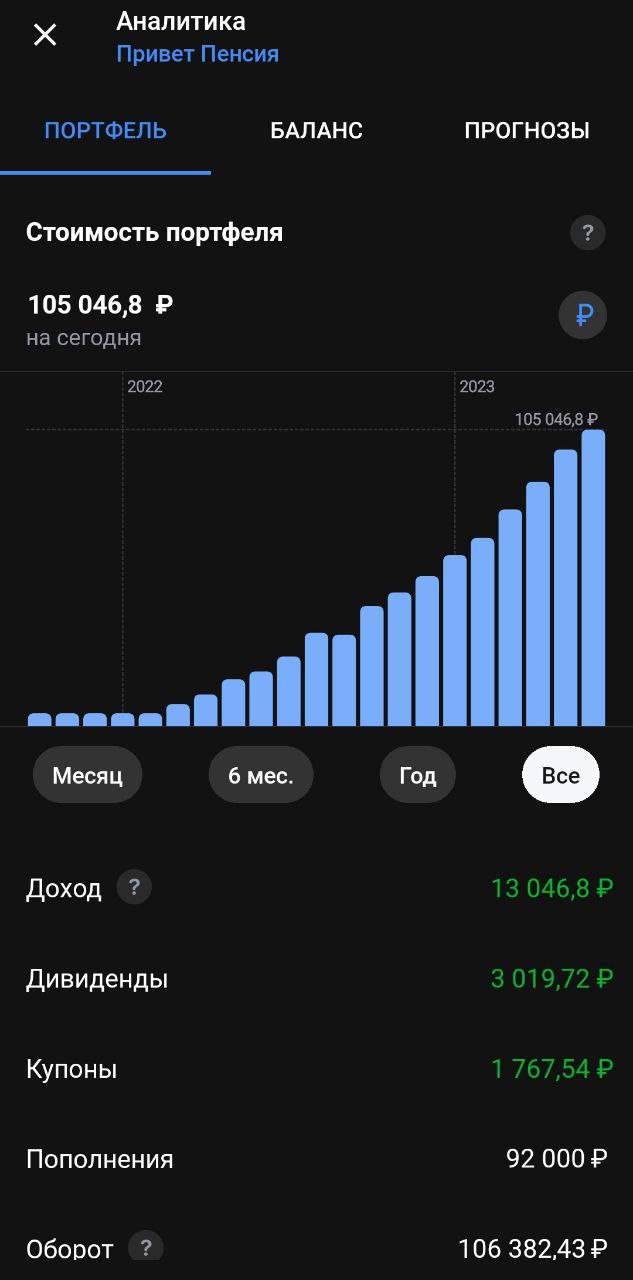

💡Пенсионный портфель. Часть 46.

#приветпенсия #пенсионный_портфель

Последний раз писал про пенсионный портфель 20 дней назад, за это время счет увеличился еще на 3000 рублей за счет автопополнений.

+ Пришли купоны от ГТЛК, Аэрофлота, АФК системы и что самое главное – дивиденды от Лукойла (438р). Всего около 600 р, уже сопоставимо с еженедельным пополнением.

За все время счет пополнен на 92 тыс рублей, текущий результат 105 тыс, то есть доходность составила 12,2 процента за всё время.

Понемногу счёт пополняется, в большей степени за счет пополнений, но купонно-дивидендный поток так же растет.

🍏Доля Акций/облигации/фондов в данном портфеле – 39/35/20. То что лежит в фондах в большей степени заморожено (фонды Финекс, РСХБ). Доля их падает, так как растет доля акций и облигаций.

Планирую держать процент облигаций до 40 (хотя есть мысли о том чтобы понизить этот процент до 30), а долю акций, фондов и золота держать в районе 60-70 процентов. Облигации покупаю те, что держу в основном портфеле.

В прошлый раз покупал облигации ГТЛК 4, М.Видео 1, Делимобиля, Софтлайн и акции Сбера прив. 10 шт.

🍏Докупил в этот раз облигаций по 1 шт: Эталон, Делимобиль, Софтлайн, ГТЛК 4.

Мало что поменялось)

И есть еще идея как повысить купонный доход в данном портфеле. Можно переложиться в более доходные выпуски облигаций. Об этом кстати вчера писал.

Например выпуск Селектел 1, цена уже близка к номиналу, а держать еще 8 месяцев. Да еще будет выплата 2х купонов, но доходность к погашению уже в районе 9 процентов. $RU000A102SG9

Аэрофлот – держать нужно ещё 3 года, доходность к погашению 9,9 процентов. $RU000A103943

Или ВК, тоже 3 года и 9,9 процентов – доходность к погашению.

Если продать данные бумаги, то немного вырастет риск для портфеля, возможно увеличиться концентрация в отдельные бумаги, но на длительном отрезке времени имеет значение какая будет средняя доходность 9 или 11-12 процентов.

В общем пока такие мысли продавать бумаги пока не буду.

Продолжаем инвестировать. Хорошего дня, успешных инвестиций.

#облигации

#приветпенсия #пенсионный_портфель

Последний раз писал про пенсионный портфель 20 дней назад, за это время счет увеличился еще на 3000 рублей за счет автопополнений.

+ Пришли купоны от ГТЛК, Аэрофлота, АФК системы и что самое главное – дивиденды от Лукойла (438р). Всего около 600 р, уже сопоставимо с еженедельным пополнением.

За все время счет пополнен на 92 тыс рублей, текущий результат 105 тыс, то есть доходность составила 12,2 процента за всё время.

Понемногу счёт пополняется, в большей степени за счет пополнений, но купонно-дивидендный поток так же растет.

🍏Доля Акций/облигации/фондов в данном портфеле – 39/35/20. То что лежит в фондах в большей степени заморожено (фонды Финекс, РСХБ). Доля их падает, так как растет доля акций и облигаций.

Планирую держать процент облигаций до 40 (хотя есть мысли о том чтобы понизить этот процент до 30), а долю акций, фондов и золота держать в районе 60-70 процентов. Облигации покупаю те, что держу в основном портфеле.

В прошлый раз покупал облигации ГТЛК 4, М.Видео 1, Делимобиля, Софтлайн и акции Сбера прив. 10 шт.

🍏Докупил в этот раз облигаций по 1 шт: Эталон, Делимобиль, Софтлайн, ГТЛК 4.

Мало что поменялось)

И есть еще идея как повысить купонный доход в данном портфеле. Можно переложиться в более доходные выпуски облигаций. Об этом кстати вчера писал.

Например выпуск Селектел 1, цена уже близка к номиналу, а держать еще 8 месяцев. Да еще будет выплата 2х купонов, но доходность к погашению уже в районе 9 процентов. $RU000A102SG9

Аэрофлот – держать нужно ещё 3 года, доходность к погашению 9,9 процентов. $RU000A103943

Или ВК, тоже 3 года и 9,9 процентов – доходность к погашению.

Если продать данные бумаги, то немного вырастет риск для портфеля, возможно увеличиться концентрация в отдельные бумаги, но на длительном отрезке времени имеет значение какая будет средняя доходность 9 или 11-12 процентов.

В общем пока такие мысли продавать бумаги пока не буду.

Продолжаем инвестировать. Хорошего дня, успешных инвестиций.

#облигации

{kind=link}

🎄🎄Новый выпуск облигаций «Самолет». Стоит ли участвовать?

Как пишут в Тинькофф: «доход до 17,2 процентов», но это все при учете реинвестирования купонов. Фактически же ставка по купону будет 15,7-16 процентов. Не так уж и много... Хотя с таким рейтингом и доходностью вариантов и так немного.

При этом:

Самолет – это компания с рейтингом А+(RU),

Купон постоянный.Выплаты раз в месяц. Вот вам и «купонная зарплата».

Объем размещения: 10 млрд рублей.

Дата погашения: 24.01.2027. Есть оферта через 2 года.

Амортизации нет.

Если вы неквал, то нужно пройти тест. Это минус, но не большой. Как то пробовал пройти подобный тест, не на своем аккаунте. Спокойно проходится без подготовки. Если возникли сложности, то можно почитать теорию... Думаю что при желании, любой сдаст.

Видимо компания хочет за счет этого выпуска погасить другой более старый выпуск Самолет ГК-БО-ПО9. По текущей ставке.. Такое себе. В прошлом выпуске купон был 9,6 процентов.

У компании относительно невысокий долг. 1,3 (1) - соотношение чистого долга к EBITDA. В скобках данные из презентации Самолета. Запас прочности есть.

Земельный банк компании в почти 45 млн м² – конкурентное преимущество. Компания - №1 в России по объему текущего строительства — 5,33 млн кв. м

🍎Но есть и риски:

Сворачивание льготной ипотеки. Высокая ставка. При этом у компании крепкий баланс, так что не все так страшно.

🍏Из интересного ( взято из презентации для инвесторов Самолета) :

- За 9 мес 2023- продали мебели на 11 млрд руб. Компания топ 5 по продажам мебели в РФ.

Самолет – мебельная компания.

- Есть копилка на первоначальный взнос, аренда квартир, цифровая ипотека, ЗПИФ недвижимости, платформа для инвестиций... чего у них только нет.

- Прогнозы по рынку от компании на 24 год не очень. Ожидается уменьшение спроса на жилье и снижение выхода нового объема кв м.

- Ипотека: решающим для рынка в этом году станет решение о продлении льготной ипотеки.

- Объемы нараспроданной площади снижаются, что не очень хорошо для всего рынка и для компании в частности.

- Зато прогнозы от компании по поводу будущего Самолёта остаются очень оптимистическими.

По выручке : 2023 год – 300 млрд, 2024 год – 500 млрд. Скорр. EBITDA – 70 и 130 млрд ( 23 и 24 гг). Проданные кв метры – 1,6 и 2,7 млн кв. м. Все растет и цветет.

- Общий долг около 516 млрд. Из них на проектное финансирование уходит 423, на облигации – 62, кредиты – 30. Только 12 процентов долга - облигации, остальное – проектное финансирование и прочее. При этом чистый долг не растет, а будет еще уменьшаться. Позитив.

💡Вывод: выпуск мне интересен. Участвовать буду. Возможно даже еще докуплю. Уже держу 10, 11, 12 выпуски. Думаю что при всем негативе и снижении всего рынка недвижимости ( возможном снижении), у компании все равно есть запас прочности и проблем с облигациями не возникнет.

Что думаете по поводу нового выпуска? Будете участвовать?

#облигации #самолет

@pensioner30

Как пишут в Тинькофф: «доход до 17,2 процентов», но это все при учете реинвестирования купонов. Фактически же ставка по купону будет 15,7-16 процентов. Не так уж и много... Хотя с таким рейтингом и доходностью вариантов и так немного.

При этом:

Самолет – это компания с рейтингом А+(RU),

Купон постоянный.Выплаты раз в месяц. Вот вам и «купонная зарплата».

Объем размещения: 10 млрд рублей.

Дата погашения: 24.01.2027. Есть оферта через 2 года.

Амортизации нет.

Если вы неквал, то нужно пройти тест. Это минус, но не большой. Как то пробовал пройти подобный тест, не на своем аккаунте. Спокойно проходится без подготовки. Если возникли сложности, то можно почитать теорию... Думаю что при желании, любой сдаст.

Видимо компания хочет за счет этого выпуска погасить другой более старый выпуск Самолет ГК-БО-ПО9. По текущей ставке.. Такое себе. В прошлом выпуске купон был 9,6 процентов.

У компании относительно невысокий долг. 1,3 (1) - соотношение чистого долга к EBITDA. В скобках данные из презентации Самолета. Запас прочности есть.

Земельный банк компании в почти 45 млн м² – конкурентное преимущество. Компания - №1 в России по объему текущего строительства — 5,33 млн кв. м

🍎Но есть и риски:

Сворачивание льготной ипотеки. Высокая ставка. При этом у компании крепкий баланс, так что не все так страшно.

🍏Из интересного ( взято из презентации для инвесторов Самолета) :

- За 9 мес 2023- продали мебели на 11 млрд руб. Компания топ 5 по продажам мебели в РФ.

Самолет – мебельная компания.

- Есть копилка на первоначальный взнос, аренда квартир, цифровая ипотека, ЗПИФ недвижимости, платформа для инвестиций... чего у них только нет.

- Прогнозы по рынку от компании на 24 год не очень. Ожидается уменьшение спроса на жилье и снижение выхода нового объема кв м.

- Ипотека: решающим для рынка в этом году станет решение о продлении льготной ипотеки.

- Объемы нараспроданной площади снижаются, что не очень хорошо для всего рынка и для компании в частности.

- Зато прогнозы от компании по поводу будущего Самолёта остаются очень оптимистическими.

По выручке : 2023 год – 300 млрд, 2024 год – 500 млрд. Скорр. EBITDA – 70 и 130 млрд ( 23 и 24 гг). Проданные кв метры – 1,6 и 2,7 млн кв. м. Все растет и цветет.

- Общий долг около 516 млрд. Из них на проектное финансирование уходит 423, на облигации – 62, кредиты – 30. Только 12 процентов долга - облигации, остальное – проектное финансирование и прочее. При этом чистый долг не растет, а будет еще уменьшаться. Позитив.

💡Вывод: выпуск мне интересен. Участвовать буду. Возможно даже еще докуплю. Уже держу 10, 11, 12 выпуски. Думаю что при всем негативе и снижении всего рынка недвижимости ( возможном снижении), у компании все равно есть запас прочности и проблем с облигациями не возникнет.

Что думаете по поводу нового выпуска? Будете участвовать?

#облигации #самолет

@pensioner30

{kind=link}

💡 ВТБ возвращается к выплатам купонного дохода по бессрочным облигациям.

Как заявил зампред правления банка Пьянов, сегодня инвесторы получат выплату по четырем валютным выпускам долговых бумаг на 2,6 млрд рублей. Плюсом, в первом квартале года планируется вторая выплата — на 394,5 млн рублей. Затем платежи пойдут по графику.

Платежи были остановлены в декабре 2022 года. Зампред отметил, что вернуться к выплатам по локальным бессрочным субордам позволили следующие факторы: укрепление капитальной базы, рост базовых доходов и выход на цели по прибыли.

- Хорошая новость. Особенно для тех кто покупал на падении. Есть например 5 выпуск субордов $RU000A1034P7 , цена которого была ниже 4 млн, при номинале в 10. Будущие выплаты будут почти 1 млн рублей в год. Доходность 25 процентов ежегодно, конечно если покупать по тем ценам)

Текущая цена - 7,2 млн.

$VTBR #облигации

💡 Количество частных инвесторов на Московской бирже в январе пробило 30 млн человек

Количество счетов — 53,3 млн единиц, следует из заявления биржи. И физики остаются «королями фонды» имея долю в 76% в объеме торгов акциями. $MOEX

#новости

💡 Фонд менеджеров, через который топы Яндекса приняли участие в покупке, через 4 года будет трансформирован. $YNDX

Смысл изменения — сохранение возможности представлять интересы сотрудников компании на акционерном уровне.

Компания проходит переходный период из «компании основателя» в «компанию менеджмента» и именно для этого нужен Фонд менеджеров с правом вето. Затем фонд будет иметь фиксированную долю в Яндексе и в состав его акционеров войдет до 50 ключевых сотрудников. Их будут мотивировать дивидендными выплатами.

Дивиденды. От Яндекса. Круто. 😎

Как заявил зампред правления банка Пьянов, сегодня инвесторы получат выплату по четырем валютным выпускам долговых бумаг на 2,6 млрд рублей. Плюсом, в первом квартале года планируется вторая выплата — на 394,5 млн рублей. Затем платежи пойдут по графику.

Платежи были остановлены в декабре 2022 года. Зампред отметил, что вернуться к выплатам по локальным бессрочным субордам позволили следующие факторы: укрепление капитальной базы, рост базовых доходов и выход на цели по прибыли.

- Хорошая новость. Особенно для тех кто покупал на падении. Есть например 5 выпуск субордов $RU000A1034P7 , цена которого была ниже 4 млн, при номинале в 10. Будущие выплаты будут почти 1 млн рублей в год. Доходность 25 процентов ежегодно, конечно если покупать по тем ценам)

Текущая цена - 7,2 млн.

$VTBR #облигации

💡 Количество частных инвесторов на Московской бирже в январе пробило 30 млн человек

Количество счетов — 53,3 млн единиц, следует из заявления биржи. И физики остаются «королями фонды» имея долю в 76% в объеме торгов акциями. $MOEX

#новости

💡 Фонд менеджеров, через который топы Яндекса приняли участие в покупке, через 4 года будет трансформирован. $YNDX

Смысл изменения — сохранение возможности представлять интересы сотрудников компании на акционерном уровне.

Компания проходит переходный период из «компании основателя» в «компанию менеджмента» и именно для этого нужен Фонд менеджеров с правом вето. Затем фонд будет иметь фиксированную долю в Яндексе и в состав его акционеров войдет до 50 ключевых сотрудников. Их будут мотивировать дивидендными выплатами.

Дивиденды. От Яндекса. Круто. 😎

💡Новое размещение облигаций Сэтл групп.

Доходность к погашению около 17 процентов, купонная – 15,7-15,9 процентов.

Купоны - каждый месяц.

Срок обращения – 3 года.

Объем выпуска– 5 млрд рублей.

Оферта – 2 года.

Есть и другие выпуски облигаций у данной компании, но там доходности ниже – около 16-16,3 процентов. И сроки меньше, и купонный доход ниже. В общем есть смысл переложиться. $RU000A1030X9 $RU000A105X64 $RU000A1053A9 $RU000A103WQ8

Setl Group – застройщик №1 в Северо-Западном регионе по объему ввода жилья (Санкт-Петербург и область). 5 место – по ввводу жилья в РФ.

Долговая нагрузка у компнии не высокая - Чистый долг/EBITDA – 0,68. Корпоративный долг/EBITDA – 0,87. Это лучше, чем показатели Самолета, Пик, но примерно как у ЛСР.

Компания ведет деятельность на рынке недвижимости уже 30 лет.

🍎Основные риски: сокращение программ льготной ипотеки может обусловить снижение спроса на рынке жилой недвижимости. Это касается всех застройщиков.

Финансовые результаты за 2023 г. (Прогноз): Выручка – 150,8 млрд руб. (+6% г/г);

EBITDA – 39 млрд руб. (+26% г/г); Рентабельность EBITDA – 25,3%.

С начала 2024 года:

- продано 103 тыс кв м жилья. +28%.

-Стоимость заключенных контрактов – 27 млрд рублей. +50%

-Средняя цена реализации квартир так же выросла до 253 тыс рублей за кв м. +16%.

Рейтинговое агентство АКРА подтвердило кредитный рейтинг компании на уровне 'А(RU)' со Стабильным прогнозом в мае 2023 года. +

🍏Погашение долгов.

В 2024 году нужно будет погасить 42 млрд долгов. Из них только 7,5 млрд – это публичный долг. Остальное – проектное финансирование под эскроу.

В 2025 году – 69 млрд. Из них 17,5 млрд – публичного долга. 51 млрд - проектное финансирование под эскроу.

Учитывая рост финансовых показателей, уровень долга не кажется большой проблемой для компании.

Средневзвешенная процентная ставка по долгу на конец 2023 года всего 7,5 процентов. То есть компания кредитовалась под низкий процент, что так же является плюсом.

Компания интересная. Думаю что проблем с данными облигациями не должно возникнуть. Доходность не такая высокая, но выше чем у ЛСР, Самолет, ПИК. Можно конечно рассмотреть и других застройщиков ( Апри, Легенда, Элит строй...). У них и доходности к погашению выше – 19-22 процента, но при этом значительно проседает «надежность», кредитный рейтинг и прочие показатели.

Поэтому Сэтл Групп – это неплохая доходность, при достаточно высокой надежности. Думаю что можно поучаствовать в этом размещении.

#облигации

@pensioner30

Доходность к погашению около 17 процентов, купонная – 15,7-15,9 процентов.

Купоны - каждый месяц.

Срок обращения – 3 года.

Объем выпуска– 5 млрд рублей.

Оферта – 2 года.

Есть и другие выпуски облигаций у данной компании, но там доходности ниже – около 16-16,3 процентов. И сроки меньше, и купонный доход ниже. В общем есть смысл переложиться. $RU000A1030X9 $RU000A105X64 $RU000A1053A9 $RU000A103WQ8

Setl Group – застройщик №1 в Северо-Западном регионе по объему ввода жилья (Санкт-Петербург и область). 5 место – по ввводу жилья в РФ.

Долговая нагрузка у компнии не высокая - Чистый долг/EBITDA – 0,68. Корпоративный долг/EBITDA – 0,87. Это лучше, чем показатели Самолета, Пик, но примерно как у ЛСР.

Компания ведет деятельность на рынке недвижимости уже 30 лет.

🍎Основные риски: сокращение программ льготной ипотеки может обусловить снижение спроса на рынке жилой недвижимости. Это касается всех застройщиков.

Финансовые результаты за 2023 г. (Прогноз): Выручка – 150,8 млрд руб. (+6% г/г);

EBITDA – 39 млрд руб. (+26% г/г); Рентабельность EBITDA – 25,3%.

С начала 2024 года:

- продано 103 тыс кв м жилья. +28%.

-Стоимость заключенных контрактов – 27 млрд рублей. +50%

-Средняя цена реализации квартир так же выросла до 253 тыс рублей за кв м. +16%.

Рейтинговое агентство АКРА подтвердило кредитный рейтинг компании на уровне 'А(RU)' со Стабильным прогнозом в мае 2023 года. +

🍏Погашение долгов.

В 2024 году нужно будет погасить 42 млрд долгов. Из них только 7,5 млрд – это публичный долг. Остальное – проектное финансирование под эскроу.

В 2025 году – 69 млрд. Из них 17,5 млрд – публичного долга. 51 млрд - проектное финансирование под эскроу.

Учитывая рост финансовых показателей, уровень долга не кажется большой проблемой для компании.

Средневзвешенная процентная ставка по долгу на конец 2023 года всего 7,5 процентов. То есть компания кредитовалась под низкий процент, что так же является плюсом.

Компания интересная. Думаю что проблем с данными облигациями не должно возникнуть. Доходность не такая высокая, но выше чем у ЛСР, Самолет, ПИК. Можно конечно рассмотреть и других застройщиков ( Апри, Легенда, Элит строй...). У них и доходности к погашению выше – 19-22 процента, но при этом значительно проседает «надежность», кредитный рейтинг и прочие показатели.

Поэтому Сэтл Групп – это неплохая доходность, при достаточно высокой надежности. Думаю что можно поучаствовать в этом размещении.

#облигации

@pensioner30

{kind=link}